大众汽车估价报告

汽车估价报告

估价项目名称:陈建委托的位于的江苏省南京市玄武区的一辆大众朗逸汽

车市场价格评估

委托人:陈建

估价机构:南京审计学院

注册房地产估价师:颖哲11CGA3班

估价作业日期:2014年09月01 日至2014年10月31 日

估价报告编号:

目录

第一部分致委托人函 (2)

第二部分注册汽车估价师声明 (4)

第三部分估价的假设和限制条件 (5)

一、本次估价的假设前提 (5)

二、未经调查确认或无法调查确认的资料数据 (5)

三、估价中未考虑的因素及一些特殊处理 (5)

四、本报告使用的限制条件 (5)

第四部分汽车估价结果报告 (7)

一、委托人 (7)

二、估价机构 (7)

三、估价对象 (7)

四、估价目的 (10)

五、评估的价值类型和定义 (10)

六、估价时点 (10)

七、估价依据 (11)

八、估价原则 (11)

九、估价方法 (12)

十、估价过程 (12)

十一、估价结果 (12)

十二、估价作业日期 (13)

十三、注册房地产估价师 (13)

十四、估价报告应用有效期 (14)

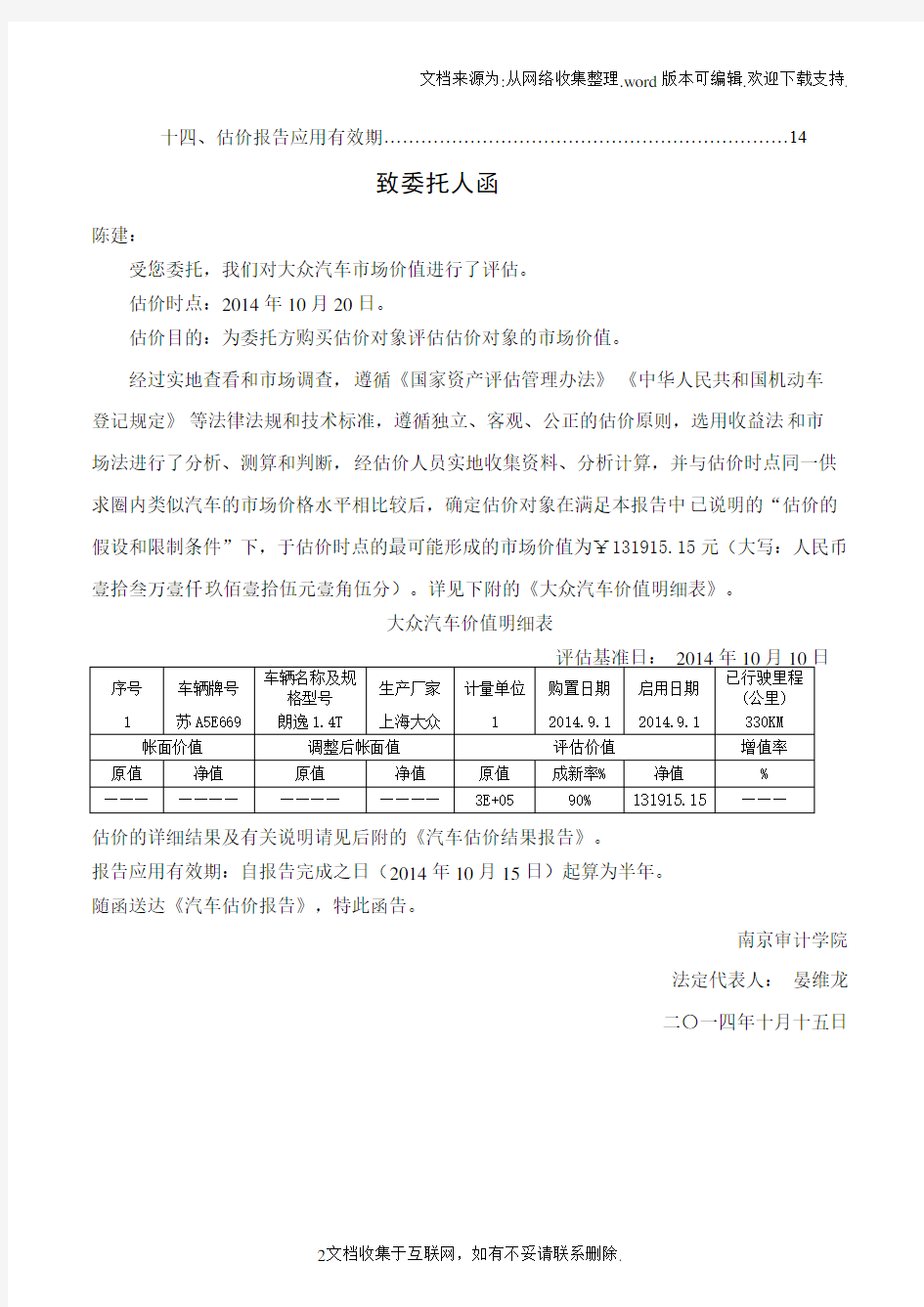

致委托人函

陈建:

受您委托,我们对大众汽车市场价值进行了评估。

估价时点:2014年10月20日。

估价目的:为委托方购买估价对象评估估价对象的市场价值。

经过实地查看和市场调查,遵循《国家资产评估管理办法》《中华人民共和国机动车

登记规定》等法律法规和技术标准,遵循独立、客观、公正的估价原则,选用收益法和市

场法进行了分析、测算和判断,经估价人员实地收集资料、分析计算,并与估价时点同一供求圈内类似汽车的市场价格水平相比较后,确定估价对象在满足本报告中已说明的“估价的假设和限制条件”下,于估价时点的最可能形成的市场价值为¥131915.15元(大写:人民币壹拾叁万壹仟玖佰壹拾伍元壹角伍分)。详见下附的《大众汽车价值明细表》。

大众汽车价值明细表

估价的详细结果及有关说明请见后附的《汽车估价结果报告》。

报告应用有效期:自报告完成之日(2014年10月15日)起算为半年。

随函送达《汽车估价报告》,特此函告。

南京审计学院

法定代表人:晏维龙

二〇一四年十月十五日

上汽集团财务分析报告

上汽集团财务分析报告 Document number:WTWYT-WYWY-BTGTT-YTTYU-2018GT

上汽集团 财务管理课程设计 班级:2010级工商管理班 第九组:魏冬冬 45 王赟 33 温伟 34 肖冠宇 40 吴朝洋 46 吴季涛 51 指导老师:顾新莲刘凤环

目录: 第一部分公司背景概述----------------------------------------------------------------------------1 一、公司简介-----------------------------------------------------------------------------------------1 二、公司资料-----------------------------------------------------------------------------------------1 三、经营范围及经营情况--------------------------------------------------------------------------1 四、行业背景概述-----------------------------------------------------------------------------------2 第二部分财务分析-----------------------------------------------------------------------------------4 一、财务主要数据分析-----------------------------------------------------------------------------4 二、主要财务指标分析-----------------------------------------------------------------------------5 (一)偿债能力指标分析-----------------------------------------------------------------------6 (二)运营能力指标分析-----------------------------------------------------------------------7 (三)盈利能力指标分析-----------------------------------------------------------------------8 (四)发展能力指标分析--------------------------------------------------------------------- 10 三、杜邦体系综合分析---------------------------------------------------------------------------10 (一)杜邦分析法------------------------------------------------------------------------------10 (二)上汽集团综合分析---------------------------------------------------------------------11 第三部分资本结构---------------------------------------------------------------------------------12 一、资本结构综合分析---------------------------------------------------------------------------12

大众汽车估价报告

汽车估价报告 估价项目名称:陈建委托的位于的江苏省南京市玄武区的一辆大众朗逸汽 车市场价格评估 委托人:陈建 估价机构:南京审计学院 注册房地产估价师:颖哲11CGA3班 估价作业日期:2014年09月01 日至2014年10月31 日 估价报告编号: 目录 第一部分致委托人函 (2) 第二部分注册汽车估价师声明 (4) 第三部分估价的假设和限制条件 (5) 一、本次估价的假设前提 (5) 二、未经调查确认或无法调查确认的资料数据 (5) 三、估价中未考虑的因素及一些特殊处理 (5) 四、本报告使用的限制条件 (5) 第四部分汽车估价结果报告 (7) 一、委托人 (7) 二、估价机构 (7) 三、估价对象 (7) 四、估价目的 (10) 五、评估的价值类型和定义 (10) 六、估价时点 (10) 七、估价依据 (11) 八、估价原则 (11) 九、估价方法 (12) 十、估价过程 (12) 十一、估价结果 (12) 十二、估价作业日期 (13) 十三、注册房地产估价师 (13)

十四、估价报告应用有效期 (14) 致委托人函 陈建: 受您委托,我们对大众汽车市场价值进行了评估。 估价时点:2014年10月20日。 估价目的:为委托方购买估价对象评估估价对象的市场价值。 经过实地查看和市场调查,遵循《国家资产评估管理办法》《中华人民共和国机动车 登记规定》等法律法规和技术标准,遵循独立、客观、公正的估价原则,选用收益法和市 场法进行了分析、测算和判断,经估价人员实地收集资料、分析计算,并与估价时点同一供求圈内类似汽车的市场价格水平相比较后,确定估价对象在满足本报告中已说明的“估价的假设和限制条件”下,于估价时点的最可能形成的市场价值为¥131915.15元(大写:人民币壹拾叁万壹仟玖佰壹拾伍元壹角伍分)。详见下附的《大众汽车价值明细表》。 大众汽车价值明细表 估价的详细结果及有关说明请见后附的《汽车估价结果报告》。 报告应用有效期:自报告完成之日(2014年10月15日)起算为半年。 随函送达《汽车估价报告》,特此函告。 南京审计学院 法定代表人:晏维龙 二〇一四年十月十五日

东风汽车股份有限公司财务分析报告

东风汽车股份有限公司财务分析报告 班级:13级Mpacc 学号:132060532 姓名:王赟

目录 一、公司简介 二、财务分析 2.1公司偿债能力分析 2.2其他财务指标分析 三、问题及改进建议 四、参考文献

一、公司简介 东风汽车股份有限公司,(股票代码:600006,股票简称:东风汽车)是经国家经济贸易委员会“国经贸企改[1998]823号”文批准,东风汽车公司作为独家发起人,将其属下轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份有限公司。经中国证券监督管理委员会“证监发审[1999]68号”文件批准,公司于1999年6月28日成功地向社会公开发行人民币普通股300,000,000股,每股发行价为人民币5.10元,公众股于同年7月27日在上海证券交易所挂牌交易。公司设立时总股本1,000,000,000股,其中发起人出资700,000,000股。公司于1999年7月21日在国家工商行政管理局注册登记,取得国家工商行政管理局颁发企业法人营业执照。 2003年东风汽车公司与日本日产汽车公司全面、深度合作,组建国内汽车行业最大的合资公司——东风汽车有限公司。2003年12月26日,国务院国有资产监督管理委员会就公司国有股持股单位变更的有关问题作出了批复,根据原国家经贸委有关批复,东风投资对东风汽车有限公司(新设立的中日合资公司)

的出资包括其持有的本公司700,000,000股国有法人股,国资委同意将上述国有股变更为东风汽车有限公司持有。2004年2 月18日,中国证监会"证监公司字〔2004 〕8 号" 同意豁免东风汽车有限公司因持有本公司国有法人股而应履行的要约收购义务。2004年至今,东风汽车有限公司为公司的控股股东。 经营范围:汽车(小轿车除外)、汽车发动机及零部件、铸件的开发、设计、生产、销售;机械加工、汽车修理及技术咨询服务。 公司股票简况 公司报告期内注册变更情况 二、财务分析 总体数据简介(单位:亿元)

财务分析报告——一汽大众

财务分析报告 一汽大众 一汽大众公司介绍 一汽大众汽车有限公司(简称一汽-大众)于1991年一汽-大众汽车有限公司(简称一汽-大众)于1991年2月6日成立,是由中国第一汽车集团公司和德国大众汽车股份公司、奥迪汽车股份公司及大众汽车(中国)投资有限公司合资经营的大型乘用车生产企业,是我国第一个按经济规模起步建设的现代化乘用车工业基地。经过多年的不断发展,一汽过多年的不断发展,一汽-大众在长春和成都共有二大生产基地,包括轿车一厂、轿车二厂、轿车三厂(成都分公司) 轿车一厂、轿车二厂、轿车三厂(成都分公司)和发动机传动器厂。其中长春基地位于中国长春西南部,占地面积182万平方米,已形成年中长春基地位于中国长西南部,占地面积182万平方米,已形成年产66万辆的生产能力;成都基地位于成都市东南的成都经济技术开发66万辆的生产能力;成都基地位于成都市东南的成都经济技术开发区内,占地面积81.3万平方米,2009年区内,占地面积81.3万平方米,2009年5月8日建设项目正式启动, 一日建设项目正式启动, 期生产规模为年产15万辆。一汽期生产规模为年产15万辆汽-大众采用先进技术和设备制

造当今世界大众品牌、奥迪品牌两大名牌产品。捷达、宝来、高尔夫、速腾、迈腾、奥迪A4L、奥迪Q5、奥迪A6L系列轿车,深受广大消费者的喜迈腾、奥迪A4L、奥迪Q5、奥迪A6L系列轿车,深受广大消费者的喜爱。目前,一汽大众正式员工总人数达到12331人,其中长春厂爱。目前,一汽-大众正式员工总人数达到12331人,其中长春厂11653人、成都厂678人,累计向国家上缴的税金达845亿元人民币。11653人、成都厂678人,累计向国家上缴的税金达到845亿元人民币。 截止到2009年底,一汽-大众累计生产并销售乘用车超300万辆,牢牢占据国内乘用车市场产销的前列。国家商务部确认一汽-大众为“技术先进企业”;国家统计局授予一汽-大众为“中国汽车制造名优企业”称号;原国家机械局授予一汽-大众为“在促进科学技术进步工作中做出重大贡献者”一等奖。的投入就达数千万元。一汽-大众在自身不断发展的同时也带动了零部件企业及物流衍生服务等企业的发展,以积极进取、富有企业社会责任感的形象得到了社会各界的广泛认可,成为中国公众心目中最放心的汽车生产厂商。 一汽大众拥有先进的全自动化冲压生产线,其中2条是国内唯一的两台处于国际先进位置的大吨位自动压力机。大量的焊接机器人、先进的激光焊接技术,大大提高了车身结构的钢性强度和表面的光洁度;全浸渍低锌磷化工艺,阴极电泳涂装工艺和自动定量空腔灌蜡工艺,保证车身12年不锈蚀,更使车身的面漆的亮度和硬度达到了一个无可比拟的高度;机器人加工生产的缸盖装配生产线和连杆涨断技术,使一汽大众发动机制造技术处于世界领先水平;模块化生产方式的总装线,确保轿车制造质量稳定可靠。在“技术领先”经营方针的指导下,一汽大众正不断地进行技术升级,保持制造工艺、科学技术、检测设

上海大众产品市场调查报告.

上海大众产品市场调查报告 2009 年全球汽车市场处于金融危机的阴影笼罩下,但我国汽车市场一枝独秀,随着国家十大产业政策和汽车消费政策的相继出台,中国汽车市场从第一季度开始逆势而上,创造了年销售量破千万辆的历史记录,成为全球最大的汽车市场。上海大众汽车凭借深厚的历史积淀和敏锐的市场洞察力,从 2009 年初起就率先感知市场回暖,紧紧抓住市场契机,以满足用户的优质产品和卓有成效的营销运作,最终创造年度销量的历史新高,成为国内第一家累积销量突破 500 万辆的轿车企业。一、2009 年上海大众市场总体表现 2009 年虽然受到产能的限制,但上海大众抓住快速增长的市场机会,销量连续创造新高。2009 年上海大众共完成批发 72.8 万辆,同比增长 48.6%完成零售 72.9%万辆,同比增长 45.6%(见图 1)无论批发和零售均名列狭义乘用车行业第一,充分显示了一个成熟企业的市场应对能力。图1上海大众历年销量及同比增长率 2009 年以来,上海大众的双品牌战略日趋成熟,旗下大众和斯柯达品牌各款产品均保 持了良好的销售势头,出现了供不应求的局面。其中大众品牌 2009 年实现零售60.56 万辆,同比增长 37.2%,继续保持单品牌排名第一位。斯柯达品牌初步完成了产品战略布局,产品结构更为完善,2009 年实现零售 12.35 万辆,同比增长108.2%。探究上海大众优秀的市场表现,主要有以下原因:首先,积极响应国家的产业政策和深度把握政策导向,及时采取合理的市场营销手段抓住了市场机遇。第二,产品结构不断完善,多款“蓝筹” 产品推动销量持续增长,并形成了新车型与成熟车型均衡结合的市场销量结构。第三,上海大众完备的服务网络和区域差异化市场战略也为市场的开拓创造了先机。二、2009 年上海大众各产品的市场表现在中国经历了 25 个年头的风雨征程,上海大众不仅引入了制造精良,个性突出的各款车型,引领着细分市场的潮流风向,而且还针对中国道路特点与中国消费者审美观,对成型进行了出色地本土化设计与调校,完美地融入了中国本土市场,充分满足了不同消费人群的需要,成功地实现了由“产品导向”向“市场导向”的转变。 (1) PASSAT 新领驭 PASSAT 新领驭自 2009 年 4 月份上市后月销量一直保持在万辆左右,稳居中高级车市场前三甲;尤其是 2009 年下半年,受益于PASSAT 新领驭的市场发力,上海大众在 B 级车市场增长明显。PASSAT 新领驭

大众汽车电脑编码大全

大众电脑编码大全 奥迪A6 2.8L 01)3B0 907 551 BF 2.8L V6/5V G01 001 CODING:04552 02)4B0 927 156 AJ AG5 01V 2.8L5V USA 3132 CODING:00004 03)3B0 614 111 ABS/ASR 5.3 FRONT D00 CODING:00031 15)4B0 959 655 G Airbag Fronttseite 2001 CODING:00004 35)4B0 962 258 J Central Lock/Alarm D35 CODING:06731 45?)4B0 907 357 LEDCHTWETTEREGLER D004 CODING:00005 36)4B0 959 608 Sitzmamnory R1 F 000 CODING:00000 56)4C0 035 186 Radio D02 CODING:00207 66)4B0 919 283 ParkingSystem A6 Row D18 CODING:01106 17)4C0 920 930 A Ch-kOMRIINSTR VDO D12 CODING:00162 08)4B0 820 043 AF A6-Klimavnllautomat D65 coding:00160 奥迪A6 2.4L VIN:VBA24B013014521 ?15??01)3B0 907 552 AD 2.4L V6/5V G 0000 CODING:04552 02)4B0 927 156 AL AG5 01V 2.4L5V RHW 2526 CODING:00013 03)3B0 614 111 ABS/ASR 5.3 FRONT D00 CODING:00031 15)4B0 959 655G Airbag Fronttseite 2000 CODING:00004 35)4B0 962 258 E Zentralverrieg.DWA D34 CODING:04683 45)4B0 951 178 A (?Unnenmumueberw) D04 CODING: 00001 36)4B0 959 760 A Sitzmemnry D0556)4C0 035 186 Radio D02 CODING:00207 66)4B0 919 283 Parkingsystem A6 ROW D18 CODING:00106 17)4C0 920 930 A C5-KOMHI INSTR VDO D09 CODING:00062 08)4B0 820 043 AF A6-Klimavcllautomat D65 CIDING:00160 大众奥迪1.8L 01)4R0 906 018 CA 1.8L R4/5VT 0003 CODING:04502 03)3B0 614 111 ABS/ASR 5.3 FRONT D00 CODING:00022 15)4B0 959 655G Airbag Frongt+Seite 2001 CODING:00004 35)4B0 962 258J Central lock/Alarm D35 CODING:00001 56)4C0 035 186 Radio CODING:00201 17)4C0 920 900A C5-KOMRI INSTR VDO D12 CODING:00144 08)4B0 820 043H A6-Klimauollautomat D64 CODING:00140 宝来 1.8L 01)06A 906 032 LD 1.8L R4/5VT 0001 CODING:04530 02)01M 927 733 LL AG4 Getribe 01M 4956 coding:00000 03)1c0 907 379K ASR PRONT MK60 0103 CODING:0021505

东风汽车财务报表分析报告

东风汽车财务报表分析报告 第四组 焦鑫130207212 马露130207219 王琴130207228 徐媛媛130207233 杨景园130207234 张秋圆130207239 张艺馨130207242 管晓彤130706105

战略分析 公司概况 中国四大汽车集团之一,是由国务院国资委直接监督管理的中央企业。 东风汽车公司始建于1969年,是中国汽车行业骨干企业之一。公司主要业 务分布在十堰、襄阳、武汉、广州四大基地,形成了“立足湖北,辐射全国,面 向世界”的事业布局。公司总部设在“九省通衢”的武汉。主营业务涵盖全系列 商用车、乘用车、发动机及汽车零部件和汽车水平事业。 公司现有总资产732.5亿元,员工12.4万人。2008年销售汽车261.5万辆, 实现销售收入2691.59亿元,综合市场占有率达到14.08%。在国内汽车细分市 场,中重卡、SUV、中客排名第一位,轻卡、轻客排名第二位,轿车排名第三位。 2010年公司位居中国企业500强第13位,中国制造企业500强第2位。 一、经营战略分析 SWOT分析表 优势(S)劣势(W) 国内汽车系列产品较全的汽车集团公司之一,品牌价值优势突 出,是国内专注轻型商用车研发,设计,试验一体化研发院,是 我国较大的轻型商用车生产基地。 产品结构相对单一。 机会(O) 威胁(T) 受益于汽车下乡、以旧换新政策。经济恢复仍存不确定性;行业竞争激烈;原材料价格上 涨。 行业地位: 综合市场占有率达到14.08%。在国内汽车细分市场,中重卡、SUV、中客排名第一位,轻卡、轻客排名第二位,轿车排名第三位。2010年公司位居中国企业500强第13位,中国制造企业500强第2位。 二、融资战略分析 负债融资分析: 负债合计11,526,773,710.24 12,435,237,473.58 资产总计19,439,252,677.74 20,191,845,033.17 资产负债率约:59.30%

上汽集团财务报表分析

上汽集团财务报表分析 学院: 班级: 姓名: 学号:

上汽集团财务报表分析 一、选择理由 汽车作为资金密集型技术密集型的产业,对国民经济有强大的拉动作用,作为国家重点发展的支柱性产业之一,投入了大量的人财物,改革开放二十多年的发展,一批国有和民营汽车企业已经形成了一定的规模,也积累了一定的人才和经验,为下一步的发展打下了良好的基础。而且我国正处在工业化进程中的发展中国家,发展汽车业对我国经济社会的发展具有特殊重要的意义。近20年来,我国汽车业取得了快速发展,在国民经济中的地位和作用越来越重要。在我们的生活中汽车业变得越来越重要,成了我们必不可少的代步工具,甚至成了生活中的必需品,所以人们对汽车的关注也越来越多。近几年政府出台的各种政策也无疑是推动了汽车业的加速发转,所以我选择了汽车行业。 上海汽车股份有限公司作为中国汽车行业的领先者、拥有其独特的经营理念及发展方式。上海汽车工业(集团)总公司(简称“上汽集团”)是中国四大汽车集团之一,主要从事乘用车、商用车和汽车零部件的生产、销售、开发、投资及相关的汽车服务贸易和金融业务。2012年,上汽集团整车销量达到449万辆,同比增长12%,继续保持国内汽车市场领先优势,并以当年度762.3亿美元的合并销售收入,第九次入选《财富》杂志世界500强,排名第103位,比上一年上升了27位。鉴于其客观的发展前景,我们在众多的上市公司中选择了上汽集团。 二、公司概况 1、公司简介 上海汽车集团股份有限公司(简称“上汽集团”,股票代码为600104)是国内A股市场最大的汽车上市公司,截至2013年底,上汽集团总股本达到110亿股。目前,上汽集团主要业务涵盖整车(包括乘用车、商用车)、零部件(包括发动机、变速箱、动力传动、底盘、内外饰、电子电器等)的研发、生产、销售,物流、车载信息、二手车等汽车服务贸易业务,以及汽车金融业务。上汽集团坚持自主开发与对外合作并举,一方面通过加强与德国大众、美国通用等全球著名汽车公司的战略合作,不断推动上海大众、上海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等系列产品的后续发展,取得了卓越成效;另一方面通过集成全球资源,加快技术创新,实现国内首款自主研发中高级轿车——荣威750的成功上市,初步树立起良好的品牌形象,由此,深入推进了合资品牌和自主品牌共同发展的格局。

大众电脑编码大全

大众电脑编码大全 奥迪A6 2.8L - 01)3B0 907 551 BF 2.8L V6/5V G01 001 CODING:04552 - 02)4B0 927 156 AJ AG5 01V 2.8L5V USA 3132 CODING:00004 - 03)3B0 614 111 ABS/ASR 5.3 FRONT D00 CODING:00031 - 15)4B0 959 655 G Airbag Fronttseite 2001 CODING:00004 - 35)4B0 962 258 J Central Lock/Alarm D35 CODING:06731 - 45?)4B0 907 357 LEDCHTWETTEREGLER D004 CODING:00005 - 36)4B0 959 608 Sitzmamnory R1 F 000 CODING:00000 - 56)4C0 035 186 Radio D02 CODING:00207- 66)4B0 919 283 ParkingSystem A6 Row D18 CODING:01106- 17)4C0 920 930 A Ch-kOMRIINSTR VDO D12 CODING:00162 - 08)4B0 820 043 AF A6-Klimavnllautomat D65 coding:00160 - 奥迪A6 2.4L - VIN:VBA24B013014521 ?15??01)3B0 907 552 AD 2.4L V6/5V G 0000 CODING:04552 - 02)4B0 927 156 AL AG5 01V 2.4L5V RHW 2526 CODING:00013- 03)3B0 614 111 ABS/ASR 5.3 FRONT D00 CODING:00031- 15)4B0 959 655G Airbag Fronttseite 2000 CODING:00004- 35)4B0 962 258 E Zentralverrieg.DWA D34 CODING:04683- 45)4B0 951 178 A (?Unnenmumueberw) D04 CODING: 00001- 36)4B0 959 760 A Sitzmemnry D0556)4C0 035 186 Radio D02 CODING:00207- 66)4B0 919 283 Parkingsystem A6 ROW D18 CODING:00106- 17)4C0 920 930 A C5-KOMHI INSTR VDO D09 CODING:00062 - 08)4B0 820 043 AF A6-Klimavcllautomat D65 CIDING:00160- - 大众奥迪1.8L - 01)4R0 906 018 CA 1.8L R4/5VT 0003 CODING:04502 -

上海大众汽车公司财务分析报告

摘要 20世纪90年代以后,汽车产业全球化的趋势对包括中国在内的发展中国家的汽车产业发展和产业政策产生了深刻影响。上海大众作为中国第一个中外合资的轿车生产企业,在中国已经走过风雨20年。从80年代的一枝独秀到现在的百家争鸣,上海大众见证了中国轿车工业走过的光辉历程。上海大众在取得辉煌成就的同时还依然不得不面对比如资源利用率不高、产品附加值有限、新产品开发乏力、国内市场竞争激烈等一系列的问题。如何及时改变经营思路调整经营战略提升竞争能力,在目前的经营方式基础上通过管理和技术创新保持竞争力的可持续性,面对随后的全球一体化市场的到来,国外同类产品的强大冲击的严峻形势。是值得深思和研究的问题。加入WTO给我国汽车行业带来了发展的机遇,但同时也带来了挑战。如何抓住机遇,迎接挑战,是摆在我国汽车制造企业面前的现实问题。本论文首先从汽车制造行业的现状着手,分析了世界和我国汽车行业的现状和发展态势。然后主要对上海大众的内外部环境进行了分析,重点分析了其竞争背景、外部环境机遇以及外部环境威胁和外部环境关键因素,关于上海大众汽车有限公司的财务进行了分析。建议上海大众大力实施管理和技术创新战略、进行企业文化重塑、寻求与国外企业合作。从根本上远离被动局面,全面提升企业竞争力和加强获得持续竞争力的能力。本文主要运用了SWOT分析法、迈克尔·波特五种力量模型等有关分析工具对上海大众竞争战略进行分析。最后,分析得出一些启示并对公司的未来发展提出一些意见和建议。 关键词:上海大众汽车;PEST分析;五力模型;SWOT分析;财务分析;

目录 摘要 ............................................................................................................................ I 目录 ........................................................................................................................... I I 引言 (1) 1 企业概况 (1) 1.1 公司简介 (1) 1.2 宏观环境分析框架PEST分析 (2) 1.2.1 宏观环境行业分析 (2) 1.2.2 PEST分析 (4) 1.2.3 波特五力模型分析 (6) 1.3 SWOT 分析 (7) 1.3.1 优势(S) (7) 1.3.2 弱势(W) (8) 1.3.3 机会(O) (8) 1.3.4 威胁(T) (9) 2 企业财务分析 (9) 2.1 盈利分析 (14) 2.2 营运能力分析 (14) 2.3 偿债能力分析 (14) 2.4 增长能力分析 (15) 2.5 杜邦综合分析 (16) 3 企业未来发展的趋势建议 (17) 3.1 未来发展趋势 (17) 3.2 结论及建议 (18)

汽车市场调研报告总结

汽车市场调研报告总结 调查目标: 了解汽车行业的生产和销售情况及其饱和度汽车人才的缺乏及汽车营销专业就业前景。调查思路: 首先大体上了解汽车行业的生产销售情况,了解社会对汽车的需求度,汽车行业目前所面临的机遇和挑战,从而得出汽车行业应如何应对挑战,如何在竞争中走向发展,更有里的培养汽车人才,和汽车市场对于我们专业人才就业前景等方面。 调查途径: 1、汽车行业的生产销售情况。可以找到xx-xxx-xxx-xx 里边介绍了今年汽车行业的发展形势: 国-家-信-息中心出具的一组权威数字显示,今年中国汽车总需求量将达到580万辆,增长12%,其中轿车需求量仅为275万辆,增长17%。节后新车层出不穷,车价将平稳走低上海大众将推出pOLO、TOURAN、pASSAT、SANTANA3000的改进产品,年底完工的上海大众汽车五场将进一步提升高中档轿车的生产能力,上海大众销售总目标为37万辆。上海通用将推出H-CAR、V-CAR、T-CAR、凯迪拉克SRX四款全新产品和君威、凯越、GL8、赛欧的改进产品,其产销目标逾30万辆。 一汽丰田、广州本田、东风日产等主流汽车厂商,均在

20XX年的基础上相应提高各自产销目标。据不完全统计,已经公开产销计划的十几家汽车生产厂商总产量超过500万辆,轿车产量接近300万辆,而销售量已超出305万辆。 根据以上及有关资料表明现在社会汽车各方面人才都紧缺,特别是在高级销售人员的缺乏在二手车市场上表现得更加明显。与经营单一品牌的新车销售商相比,家家户户经营"万国车"的二手车市场上,汽车人才的缺口更大。记者在市场上发现,人才优势已经成为一些二手车经纪公司牟利的新途径。"现在,二手车消费环境差强人意,信息不对称,新手想入门也比较难。"通利新亚经理李凯民表示,赚同行的钱,为刚进入二手车市场的同行们提供评估服务已经成了他们日常的一项业务。 2、消费者对汽车行业的态度: 20XX年车市竞争最激烈的是价格区间在10万-20万的中档车型,新增的消费力量需要汽车消费贷款的援助。在受到信贷限制的时候,消费者的购买力也日渐下滑。此外,汽车召回制度10月份实施、燃油价格上涨、明年进口关税将解除等种种因素也直接造成消费者的"持币待购"心理。上海市近日做的一个调查颇能反映这种心理:超过7成的消费者认为汽车消费税费太重,45、2%受访者认为车价太高。因此,不少消费者认为"目前购车还没到时候"。 3、我国汽车行业面临的挑战:

东风汽车公司财务报告分析报告

一、企业背景 (一)东风汽车公司简介 东风汽车公司是中国四大汽车集团之一,中国品牌500强,总部位于华中地区最大城市武汉,其前身是1969年始建于湖北十堰的“第二汽车制造厂”,经过四十多年的建设,已陆续建成了十堰(主要以中、重型商用车、零部件、汽车装备事业为主)、襄阳(以轻型商用车、乘用车为主)、武汉(以乘用车为主)、广州(以乘用车为主)四大基地。除此之外,还在上海、广西柳州、江苏盐城、四川南充、河南郑州、新疆乌鲁木齐、辽宁朝阳、浙江杭州、云南昆明等地设有分支企业。 (二)价值驱动因素 2010年以来,东风股份紧抓市场机遇分析和“汽车下乡”政策效应,深入推进网络下沉,从2009年3月到2010年9月已累计新增网点427家,新网点累计提车2.4万辆。在网点效应逐步显现的同时,各营销单元也紧紧盯住市场变化和需求。调查结果显示,公司在产品和服务质量、顾客满意度和忠诚度、运营效率、当前财务绩效四个因素,不管在什么用途下,都获得了60%以上的认可度。 (三)竞争优势分析 1、东风系列轻型商用车,产销量处于行业第二。公司持有50%股份的东风康明发动机有限公司,技术上与欧美同步,是中国目前最大的中重型动力生产基地。

2、公司持有50%股份的郑州日产汽车有限公司为目前中国最大的高端皮卡生产基地。公司持有90%股份的东风襄阳旅行车有限公司,生产销售客车底盘及系列客车,其中,客车底盘销量位居国内行业第一。 (四)生产经营特征及授信风险 1、供应 本公司所用主要原材料为钢材、炉非材料、有色原料、有色材、造型材、油化材料等, 原材料占制造成本的15%。目前, 本公司所用的主要原材料国内市场供应充足。但有部分宽系列、超深冲薄板、部分弹簧钢、冷墩钢、无缝钢管、有缝钢管在国内供货紧张时需靠进口补充。 2、生产 本公司生产经营所需的能源主要为燃料、焦炭、水电、蒸汽、煤气等,除燃料、焦炭外均由东风汽车公司供应,目前动能供应充足。但是蒸汽生产能力已接近满负荷,若不扩建, 将可能无法完全满足轻型车厂扩大生产能力的需要。本公司所生产的轻型车、发动机均根据市场行情自主定价。 3、销售 目前, 本公司生产的柴油发动机主要销售给东风汽车公司装车;生产的轻型车, 主要通过东风汽车公司销售系统销售; 而生产轻型车和发动机所需的零部件也有相当部分由东风汽车公司提供, 由此也形成了本公司对东风汽车公司的依赖, 不排除因东风汽车公司的发展速度与本公司不同步而制约本公司发展的可能。 二、宏观与行业分析 (一)东风汽车公司宏观经济环境分析

大众汽车调研方案

汽车市场调研方案 学生姓名 前言 随着我国经济的快速发展,汽车市场已经彻底从卖方市场转变为买方市场,消费者的需求决定了汽车产品的发展方向。在营销过程中销售环节是汽车产业链中与消费者接触最近的环节,也是汽车产品成为最终消费品的重要环节,营销能力决定了汽车企业在市场中的竞争力。所以对大众品牌进行了一次全面的调查。 一. 调研主题:柳州盛铭大众专营店汽车市场调研与预测 二. 调研目的: 1.了解大众汽车最吸引消费者的地方。 2.了解消费者对大众汽车的品牌认知度及满意度。 3.了解柳州地区大众汽车的销售行情。 4.透彻了解消费者购买汽车的影响因素,知消费者心里所想,为大 众4S店推出针对性建议。 5.了解大众及其竞争品牌的价格,广告,促销方式,通过对比找出 大众的优势劣势。 三.调查内容 1、目前柳州市汽车市场构成比例情况,大众汽车的市场占有率。 2、消费者对大众汽车的需求程度 3、消费者的月收入及开支情况。

4、汽车广告的投放,印象。 5、消费者对大众的心理价位。 6、竞争品牌的销售状况及优劣势。 四.调研对象:大众群体及相关经销商。 调研对象的要求:该消费者及其家庭成员没有从事某品牌汽车生产,销售工作的;该消费者及其家庭成员没有从事广告,市场调研类工作的;该消费者没有在半年内接受过类似产品调研测试。五.调研方法: 1.问卷调查法:设计调查问卷,明确调查方向内容。在该4S店内, 门口,及街道,小区开展消费者对该品牌车感觉,看法的调查。 2.进行道路上调查,看柳州社湾坳道路一段时间有多少辆该品牌车 通过。 3.停车场调查,在某个停车场查看下该品牌车型有多少。 4.网络聊天调查,在QQ上随机选择一些好友询问其对该品牌车的看 法,并填写调查表。 5.调研使用软件:SPSS数据分析软件、EXCEL表格。 六.人员安排: 李妮娜完成调查问卷的设计以及修改,高智敏负责数据分析以及处理,李燕红负责调研报告的撰写。三人共同完成访问,调查阶段。 七.调研顺序及时间安排: 1.准备阶段:设计调查问卷,进行确认及修改。用时两天。

汽车产品型号(车辆型号)编码规则及注意事项

汽车产品型号(车辆型号)编码规则及注意事项 汽车产品型号(车辆型号),是为了识别车辆而制定的由一组汉语拼音字母和阿拉伯数字组成的编号。我国对汽车产品型号的编制是根据GB9417-88《汽车产品型号编制规则》。其基本型号由两位或三位汉语拼音字母和四至五位数字组成,见图1-1。 图1-1 汽车产品型号(车辆型号)编码 为了避免与数字混淆,不应采用汉语拼音字母中的“I”和“O”。 1.2.1企业名称代号 用企业名称或所在地名称的两个或三个汉语拼音字母表示。常见部分企业名称代号见表1-1。表1-1 企业名称代号对照表 企业名称企业代号企业名称企业代号第一汽车集团公司CA重庆红岩汽车有限公司CQ 东风汽车有限公司EQ陕西汽车集团有限公司SX 北京汽车集团有限公司BJ北京现代汽车有限公司BH 天津一汽夏利汽车公司TJ天津一汽丰田汽车公司TV 跃进汽车集团公司NJ沈阳华晨金杯汽车公司SY 丹东黄海汽车有限公司DD江西昌河汽车有限公司CH 东南汽车工业有限公司DN长丰汽车制造有限公司CJY

1.2.2车辆类别代号 详见下表1-2。 表1-2车辆类型代号对照表 1.2.3主参数代号 载货汽车、越野汽车、自卸汽车、牵引汽车、专用汽车与半挂车的主参数代号为车辆的总质量,都以“吨”为单位。牵引汽车的总质量包括牵引座上的最大质量。当总质量在100吨以上,允许用三位数字表示。

客车以及半挂客车的主参数代号为车辆长度,以“米”为单位,当车辆长度小于10米时应精确到小数点后一位,并以长度(米)值的十倍数表示。 轿车的主参数代号为发动机排量,以“升”为单位,应精确到小数点后一位,并以其值的十倍数值表示。 专用汽车及专用半挂车的主参数代号,当采用定型汽车底盘或定型半挂车底盘改装时,若其主参数与定型底盘原车的主参数之差不大于10%,则应沿用原车的主参数代号。 主参数不足规定位数时,在参数前以“0”占位。 1.2.4产品序号 各类汽车的产品序号位于产品型号的第四部分,用阿拉伯数字表示,数字由0、1、2……依次使用。 1.2.5企业自定代号 企业自定代号位于产品型号的最后部分,同一汽车结构略有变化而需要区别时(例如汽油、柴油发动机,长、短轴距,单、双排座驾驶室,平、凸头驾驶室,左、右置方向盘等),可用汉语拼音字母和阿拉伯数字表示,位数也由企业自定。供用户选装的零部件(如暖风装置、收音机、地毯、纹盘等)不属结构特征变化,应不给予企业自定代号。(详细可见1.2.8代号含义) 1.2.6车辆型号编码规则实例 例1:金旅XML6127E22客车 表示厦门金龙旅行车有限公司生产的金旅牌客车,总长12米。 例2:迈腾FV7207轿车 表示一汽-大众汽车有限公司生产的迈腾牌轿车,发动机排量2.0升。 例3:解放CA3160K2A80 表示第一汽车集团公司生产的解放牌自卸车,车辆总质量16吨。 例4:东风EQ1123G5ADA载货汽车

东风汽车2019年经营成果报告

东风汽车2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。实现利润主要来自于对外投资所取得的收益。 2、营业利润 3、投资收益

2019年投资收益为45,550.53万元,与2018年的60,494.5万元相比有较大幅度下降,下降24.70%。 4、营业外利润 2019年营业外利润为负261.73万元,与2018年负1,610.5万元相比亏损有较大幅度减少,减少83.75个百分点。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为 1,352,014.06万元,比2018年的1,442,063.14万元下降6.24%,营业成本为1,189,945.63万元,比2018年的1,276,999.11万元下降6.82%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入1,352,014.0 6 -6.24 1,442,063.1 4 -21.2 1,830,087.7 7 实现利润40,121 -18.45 49,195.5 513.81 -11,888.35 0 营业利润40,382.72 -20.52 50,806 665.09 -8,990.8 0

投资收益45,550.53 -24.7 60,494.5 36.04 44,467.06 0 营业外利润-261.73 83.75 -1,610.5 44.42 -2,897.54 0 二、成本费用分析 1、成本构成情况 2019年东风汽车成本费用总额为1,303,790.99万元,其中:营业成本为1,189,945.63万元,占成本总额的91.27%;销售费用为71,857.49万元,占成本总额的5.51%;管理费用为45,107.09万元,占成本总额的3.46%;财务费用为-4,402.73万元,占成本总额的-0.34%;营业税金及附加为5,679.37万元,占成本总额的0.44%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额1,303,790.9 9 100.00 1,409,923.6 2 100.00 1,887,988.1 5 100.00 营业成本1,189,945.6 3 91.27 1,276,999.1 1 90.57 1,634,311.2 8 86.56 销售费用71,857.49 5.51 59,586.44 4.23 101,860.46 5.40 管理费用45,107.09 3.46 45,724.13 3.24 110,120.8 5.83 财务费用-4,402.73 -0.34 -2,903.51 -0.21 -1,141.74 -0.06 营业税金及附加5,679.37 0.44 6,122.63 0.43 22,204.89 1.18

大众交通2020年上半年财务分析结论报告

大众交通2020年上半年财务分析综合报告 一、实现利润分析 2020年上半年利润总额为22,128.53万元,与2019年上半年的 75,702.11万元相比有较大幅度下降,下降70.77%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。 二、成本费用分析 2020年上半年营业成本为84,914.36万元,与2019年上半年的102,034.14万元相比有较大幅度下降,下降16.78%。2020年上半年销售费用为4,324.61万元,与2019年上半年的3,158.7万元相比有较大增长,增长36.91%。从销售费用占销售收入比例变化情况来看,2020年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。2020年上半年管理费用为13,835.42万元,与2019年上半年的17,929.64万元相比有较大幅度下降,下降22.83%。2020年上半年管理费用占营业收入的比例为10.88%,与2019年上半年的11.67%相比有所降低,降低0.79个百分点。管理费用控制较好,但并没有带来经济效益的明显提高。2020年上半年财务费用为5,388.76万元,与2019年上半年的5,413.84万元相比变化不大,变化幅度为0.46%。 三、资产结构分析 2020年上半年存货占营业收入的比例出现不合理增长。其他应收款增长过快。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。 四、偿债能力分析 从支付能力来看,大众交通2020年上半年是有现金支付能力的,其现金支付能力为196,958.14万元。企业负债经营为正效应,增加负债有可能 内部资料,妥善保管第1 页共3 页