对未来债券收益率曲线变动的判断

市场分割因素对交易所国债收益率期限结构影响的分析

——兼评2004年10月升息对交易所国债收益率影响

杨辉中央财经大学公共财政学院,2003级博士研究生

yanghui sales&trading department citics securities corporation,Ph.D.

摘要:

本文主要讨论了债券市场分割,尤其是投资者偏好不同、债券供求结构不平衡等因素对交易所国债收益率的影响,论文认为如果上述问题得不到有效改善,则未来收益率曲线结构可能不会发生大的变化。同时论文进一步提出完善收益率曲线的若干建议。

Abstract:

This paper mainly discusses the impacts of market segmentation, especially the difference of investment preference, imbalance of supply and demand for bonds on the treasury bond yields of Stock Exchange. This paper argues that if the above factors cannot be improved effectively, the term structure of yield curve wouldn’t change a lot in the future. In addition, this paper offers some advice on how to perfect the term structure of yield curve.

关键词收益率期限结构市场分割理论

keywords: term structure of yield curve market segmentation theory

一、我国债券收益率波动特征分析

一般来说货币政策操作对债券利率结构影响非常明显。货币当局往往会调整短期利率(基准利率),通过政策传导影响中长期利率变动。在市场化国家,无论是公开市场操作还是利率政策变动都会将货币当局的政策意图反映在市场利率变动中。

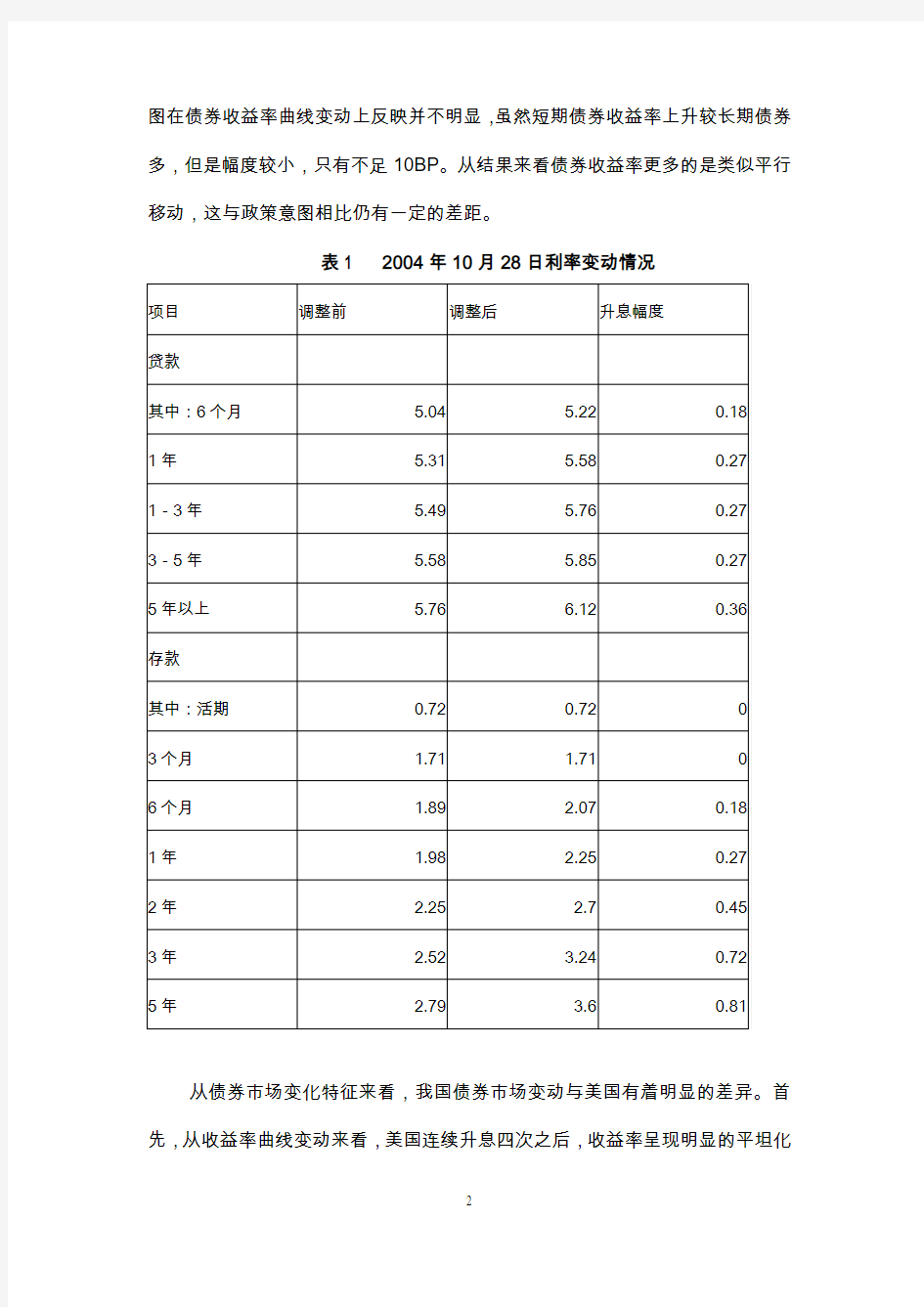

2004年10月28日央行升息具有明显的结构性特征(参见表1),长期利率上升幅度较大,这反映了央行试图对目前长期利率偏低进行纠正,但是这种意

图在债券收益率曲线变动上反映并不明显,虽然短期债券收益率上升较长期债券多,但是幅度较小,只有不足10BP。从结果来看债券收益率更多的是类似平行移动,这与政策意图相比仍有一定的差距。

表1 2004年10月28日利率变动情况

从债券市场变化特征来看,我国债券市场变动与美国有着明显的差异。首先,从收益率曲线变动来看,美国连续升息四次之后,收益率呈现明显的平坦化

趋势,其中2年期与10年期利差缩小100多BP(如图1所示)。这种特征在美国历史上反映的同样明显。但是在我国这种特征并不明显。

其次,从债券期限结构来看,我国收益率曲线是从4-5年期之后出现明显的平坦化特征,而美国是从2年期便有着明显平坦化特征;

图1 美国2004年1.1-11.11日债券利差变动图

数据来源:彭博

第三,从绝对收益水平来看,我国债券收益率目前明显高于美国国债,尤其是考虑到税收因素以后,利差更为明显。而在今年年初我国债券收益率明显低于美国债券,这表明今年以来我国收益率变动幅度远远大于美国国债。

图2 2004年以来我国国债收益率曲线

(数据来源:北方之星)

图3 2004 年11月12日中美收益率曲线

(数据来源:第一创业证券、中信证券)

二、市场分割对未来收益率变动的影响

影响未来债券市场走势的因素应该主要从以下几方面来考虑:一是升息预期、二是资金面变动。从影响未来资金面变动尤其是央票发行规模的因素来看,主要包括几方面:货币乘数、外汇占款、政府存款等,此外,未来到期票据规模也是影响央行发行票据规模的重要因素。

除了上述因素外,市场分割因素对债券收益率曲线的影响尤其值得关注。

1.债券期限的理论主要有预期理论和市场分割理论。而预期理论包括了完全预期理论、流动性理论和产地偏好理论等。预期理论沿用了有关短期预期利率的假设,并假定当前长期债券的远期利率同未来短期利率的市场预期有着密切的关系。但是关于是否还有其他因素也影响远期利率以及如何影响的问题上,预期理论中的三种理论也是有所区别的。1市场分割理论认为,投资者有受其负债性质决定的偏好,收益率曲线形状形成的主要决定因素是资产负债管理的约束。同时市场分割理论还有一个重要结论就是假设投资者和借款人都不会变更期限品种

1具体区别参见《债券市场分析与策略》,弗兰克.J.法博兹著,袁东译,第四版,百家出版社

以便能够利用由预期和远期利率差额所产生的机会。因此根据市场分割理论,收益率曲线的形状取决于每一期限品种证券的供给和需求。

虽然上述每一种理论假设前提不同,对债券收益率的解释各有特点。对于处于初期阶段的我国债券市场来说,市场分割理论无疑更具解释力。市场分割理论提出了两个观点值得关注。一是投资者对不同期限债券的偏好不同,并且相互之间转换动力不强;二是不同期限债券供求关系将直接影响债券收益率曲线形状。

2.我国债券市场分割对收益率影响明显。目前我国债券市场不但从组织结构上被分割成交易所债券市场、银行间债券市场和柜台市场;而且,每个市场中的产品特点、投资者特征有着明显的区别:第一,从投资主体构成来看,在交易所债券市场中的主要参与主体是保险公司、证券公司、基金公司、投资公司、企业等;银行间市场的主要参与主体是商业银行(包括四大国有银行、全国股份制银行、城市商业银行等)、农信社、保险公司、证券公司等。商业银行、农信社等无法参与交易所债券交易(跨市场品种可以变通方式从交易所转入银行间市场进行交易)。第二,从需求结构来看,投资者需求特征也是截然不同的,例如保险公司主要偏重于长期债券,国有银行和股份制银行需求偏好较为丰富,但是明显表现在对中短期品种的偏好;基金公司明显偏好短期债券;证券公司等其他机构受到资金影响,并不是最主要的长期投资者。第三,从交易动机来看,保险公司更多的是买入持有到期的策略,交易并不积极;四大国有银行受到其资金规模庞大的影响,交易量与其持仓量相比也是较低,当前交易相对活跃的机构主要是股份制银行、农信社、基金、证券公司以及投资公司等机构。

由于市场分割和投资偏好割裂,投资者或者通过长期投资或者通过短期波段操作获取债券波动收益,利用预期与远期利率差额进行套利的操作还比较有限。

这一特点明显反映在上述债券收益率曲线变动特征上。

3.交易所国债供给结构不合理影响债券收益率曲线结构。

从债券供求关系来看,目前交易所市场品种较为丰富的主要集中在5-7年期,10年期以上债券供给非常少,只有010303和010107等少数几只,供给远远不能够满足保险公司等长期机构投资者的需求,而且由于久期较长,利率风险较大,在升息预期下,投机机构参与程度较低,这一方面导致了债券交易不够活跃,有时价格存在失真现象;另一方面也使收益率缺乏上升的动力。

1-2年期短期债券中交易较为活跃的也只有010401和010405等少数债券,由于债券流动性较强,基金等机构将该类债券更多的是看作资金管理工具。随着基金规模不断扩大,需求非常旺盛,对债券收益要求相对较低。这种对流动性的明显偏好和资金面相对宽裕导致了短期债券对利率变动预期敏感性较差。

3-7年期债券尤其是4-5年期债券由于具有供给较多,供求相对平衡、收益率水平较高,期限适中便于投机等特征,债券收益率随着市场预期变化波动非常明显。因此收益率曲线在3-7年期这一区间是非常敏感部分,能够随着市场预期而作出迅速反映。这一特征进一步被一些投机机构所利用,通过做空等操作手法,进一步加大了本部分曲线的波动浮动和敏感度。

三、对未来收益率曲线结构的判断

尽管受到未来升息因素影响,收益率曲线可能会呈现逐步平坦化的特征,但是由于受到市场分割、投资偏好迥异以及债券供求结构失衡等因素影响,这一过程可能非常缓慢,未来债券收益率曲线结构可能不会发生太大的变化。

具体来说,受到供求失衡因素影响,尽管长期债券收益率变动压力较大,但是由于未来供给依然有限,因此收益率曲线长端上升幅度可能不会太大;短期债

券受到需求旺盛、资金面较为宽裕等因素影响,收益率上升幅度不会很大;中期品种依然是市场波动较大的区间,4-7年期品种依然是敏感性最高的。这意味着未来5-7年基准利率的意义非常突出,随着升息预期变化,这一部分反映会更加真实和敏感,而且波动幅度可能要大于短期债和长期债券,从而使曲线中部凸出特征明显。

收益率曲线结构不发生大的变化,并不意味着这种结构合理,如果未来要对收益率曲线作出重大修正,必须从以下几方面作出努力:

第一,加快债券市场统一的步伐,减少市场分割对收益率曲线的负面影响。当更多交易较为活跃的机构进入债券市场,势必会对收益率曲线将产生重大的影响;

第二,进一步丰富债券投资主体,目前投资者对收益率曲线蕴涵远期利率的理解存在差别,因此有必要引入新的投资主体,尤其是扩大国外投资机构的投资范围和投资规模,通过交易方式多样化,不断修正收益率曲线结构。

第三,平衡债券供求关系。国债作为金边债券,有义务形成较为完整的收益率曲线,因此未来交易所债券发行应该一方面继续保持5年期、7年期基准利率的地位,同时应该增加短期债券如1年、2年期和长期限如10年期债券的发行规模,平衡市场供求失衡状况。对于期限更短的债券如1年以内,由于目前央票已经很好的发挥了基准利率的作用,因此仅仅从收益率曲线的角度来看,相对而言并不迫切。

第四,进一步疏导资金流通渠道。目前短期债券包括回购利率收益率较低的一个重要原因是银行间资金面较为宽裕,这种宽裕的现象与整体偏紧的社会资金环境相比是背离的。这种状况一方面降低了资金的使用效率,另一方面容易向

央行发出错误信号,影响货币政策操作。因此未来应该进一步疏导货币市场与资本市场、信贷市场的关系,在资金循环过程中真正体现资金价格,并且对货币政策操作更为敏感。

第五,从长期来看,在条件成熟之后,加快利率期货和相关衍生产品的推出。美国的实践表明期货市场的存在对现货定价具有重要的意义。

参考文献:

1.《债券市场分析与策略》,弗兰克.J.法博兹著,袁东译,第四版,百家出版社

2.中信证券研究报告:《对央票发行情况的分析及投资策略》,杨辉,2004年11月

我国债券市场的发展战略

我国债券市场的发展战略 [摘要]本文对国债市场的现状、发展方向进行了简要分析,指出了我国债券市场存在的问题,并提出了相应的对策,建立国债发展战略,培育和吸引机构投资者,统一国债市场体系。 债券市场是指发行和买卖债券的场所的总称,也是金融市场的一个重要组成部分。债券市场是我国金融体系中不可或缺的一部分。拥有一个成熟、统一的债券市场可以为我国全社会的投资者和筹资者提供低风险的投资、融资工具;由于债券的收益率曲线是我国社会经济中所有金融商品收益水平的基准,因此债券市场也同样是传导中央银行货币政策的重要载体。可以说,成熟、统一的债券市场是构成了我国金融市场的重要基础。 一、我国债券市场的现状分析 中国现阶段的证券市场的繁荣,带动了各个相关行业的发展。债券市场作为一个证券市场中非常重要的子市场,起到深化金融结构改革、完善中央银行宏观调控和推动利率市场化改革的重要作用。(1)债券发行市场规模逐渐扩大,但与股票发行市场相比较还存在一定差距把债券发行市场同股票发行市场相对比就会发现依然存在一些差距。2009年进行首次公开发行股票的股份有限公司经中国证券监督管理委员会批复就达到94家,此外还有一些上市公司通过增发和配股来筹集资金,但是其规模远远大于债券发行市场。 (2)我国交易债券市场层次丰富,债券品种多样,供投资者选择的空间很大债券的交易市场按市场层次可分为场外市场和场内市场。场外市场为银行间债券市场和银行的柜台交易市场。银行间市场是金融机构之间大宗债券交易的主要场所,是场外交易市场,实行报价驱动交易方式。银行的柜台市场,也是场外市场,主要交易品种是国债。其特点是便捷、分散、覆盖面广,是对上述两个市场的有益补充。场内市场为上海证券交易所和深圳证券

对未来债券收益率曲线变动的判断

市场分割因素对交易所国债收益率期限结构影响的分析 ——兼评2004年10月升息对交易所国债收益率影响 杨辉中央财经大学公共财政学院,2003级博士研究生 yanghui sales&trading department citics securities corporation,Ph.D. 摘要: 本文主要讨论了债券市场分割,尤其是投资者偏好不同、债券供求结构不平衡等因素对交易所国债收益率的影响,论文认为如果上述问题得不到有效改善,则未来收益率曲线结构可能不会发生大的变化。同时论文进一步提出完善收益率曲线的若干建议。 Abstract: This paper mainly discusses the impacts of market segmentation, especially the difference of investment preference, imbalance of supply and demand for bonds on the treasury bond yields of Stock Exchange. This paper argues that if the above factors cannot be improved effectively, the term structure of yield curve wouldn’t change a lot in the future. In addition, this paper offers some advice on how to perfect the term structure of yield curve. 关键词收益率期限结构市场分割理论 keywords: term structure of yield curve market segmentation theory 一、我国债券收益率波动特征分析 一般来说货币政策操作对债券利率结构影响非常明显。货币当局往往会调整短期利率(基准利率),通过政策传导影响中长期利率变动。在市场化国家,无论是公开市场操作还是利率政策变动都会将货币当局的政策意图反映在市场利率变动中。 2004年10月28日央行升息具有明显的结构性特征(参见表1),长期利率上升幅度较大,这反映了央行试图对目前长期利率偏低进行纠正,但是这种意

债券收益率曲线

债券收益率曲线 一、债券收益率曲线及其构建的一般方法 债券收益率曲线(简称:收益率曲线)是反映一组货币和信用风险均相同,但期限不同的债券收益率的曲线。根据债券发行人的不同,可以分为国债收益率曲线、企业债收益率曲线等。根据利率种类的不同,又可以分为到期收益率曲线、即期收益率曲线和远期收益率曲线。 构建收益率曲线的一般方法,是利用市场上已知的债券到期期限与价格信息建立模型,推导出任意期限所对应的收益率。通常来说,债券价格与收益率为反向变动关系。 二、曲线的主要作用 (一)反映债券的利率水平和市场状况 收益率曲线的编制综合利用了市场上已知的所有债券价格信息,如双边报价、结算价和发行价等,由于价格波动必然引起利率波动,因此收益率曲线能够反映即时的债券市

场利率水平,进而反映出市场对整体经济和金融的走势预期及债券市场供求关系的变化等情况。 (二)作为债券交易定价的重要参考 债券的定价通常是债券未来预期现金流的贴现现值,而贴现率则需要从收益率曲线中获得。由于完整平滑的收益率曲线既反映了市场参与者对短、中、长期利率的总体预期,又可以从中找到任意期限的贴现率,因此收益率曲线是市场参与者在债券一、二级市场中交易定价的重要参考。 (三)促进统一的市场化利率形成 不同的机构采用不同方法和选用不同的价格样本可编制出不同的收益率曲线,但只有当某一收益率曲线的公允性得到市场的普遍认可后,才会形成一个被广泛参考的共同定价基准,即公允收益率曲线。由于公允收益率曲线是在市场中产生又被市场广泛接受,市场参与者的交易定价就会比较接近,从而形成统一的市场化利率基准。 (四)用于对非债券金融资产的定价 收益率曲线除可被直接用来对债券进行定价外,还可以用于其他金融产品的定价。一是商业银行的内部转移定价;二是商业银行的票据业务、拆借业务;三是理财产品等中间业务;四是利率远期、利率互换、利率期货及利率期权等利率衍生产品的定价。更重要的是,商业银行实行市场化存贷款利率也需要参考收益率曲线。 (五)量化信用风险

用Excel计算国债到期收益率

Excel的函数精灵fx 提供了一组实现特定任务的函数,它们与计算和分析各种债券的收益率有关。所有这些函数都是“分析工具库”嵌入宏的一部分。如果你打开函数精灵后未找到这些函数,则可能是由于你没有安装“分析工具库”嵌入宏。要安装这个嵌入宏很简单,只要从“工具”菜单下选择“加载宏”命令,再从“加载宏”列表框中选择“分析工具库”,单击确定即可。如果“分析工具库”未列在“加载宏”列表框中,则必须再次运行Excel安装程序以便加入“工具库”模块。下面对具体算法的实现进行举例说明。 1.用YIELDDISC函数直接计算贴现国债的年收益率 它的使用格式为:=YIDELDDISC(债券结算日,债券到期日,债券价格,兑付价格,债券日期计算基本类型) 债券日期计算基本类型: 0??美国30/360基准,为缺省值; 1??实际日期/实际日期; 2??实际日期/360; 3??实际日期/365; 4??欧洲30/360基准。 例1:1997年8月1日9701国债(二年期贴现式,1997年1月22日发行)在上海证券交易所的收盘价是88.30元,用Excel求当日该券复利收益率。 解:进入Excel,打开一新工作表,在新工作表的任一单元格中键入: =YIELDDISC(datevalue(“97/08/01”),datevalue(“99/01/22”),88.3,100,0) 按回车后,该单元格中即显示出所要求的结果为:8.983%。 2.用POWER函数间接求零息国债的年收益率 零息国债的复利率收益率公式为:我们用Excel中的POWER函数可以求出,再减去1,就得到了零息国债的年收益率。POWER函数的功能是用指定的幂指数对一个数进行求幂,它的格式为: =POWER(底数,指数) 如:POWER(4,2)=42=16 因此,用Excel计算零息国债年收益率的公式为:Y=POWER(F/V,1/T)-1 。 例2:1997年7月10日上海证券交易所796国债的收盘价是109.53元,已知该国债票面利0.96%,三年期,1999年8月6日到期。试用Excel求当日该券的复利率收益率。 解:进入Excel,打开一新工作表,在新工作表的任一单元格中键入: =POWER(100(10.96%*3+1)/109.53,1/757/365)-1 按回车后,该单元格中即显示出所要求的结果为:9.66%。 3.用POWER函数间接求附息国债年收益率 附息国债的计算公式是 将上式两边都乘以(1+Y),则得到 将两式相减,则有 式中:P??附息国债价格; I??每年利息;

债券收益率分析

债券收益率分析 一、国债市场 (一)我国目前交易所与银行间国债品种的收益率期限结构及其与国际市场的比较 今年上半年以来,在宏观经济形势不断好转的大环境下,受市场降息预期,在资金供给推动的作用下,国债市场价格延续了去年以来的向上走势,成交量不断放大,收益率水平不断走低。1-6月份的银行间与交易所市场国债的到期收益率曲线呈现出较为明显的平行下移特征。为了大致比较两个市场的收益率水平的差别,我们选取了今年6月份两个市场国债品种的收益率数据,对于缺省的品种,用线性插值法进行代替,这样得出了两个市场国债到期收益率曲线(如图)。 通过比较,我们发现:尽管在6-9年和17-19年的收益率水平上,两个市场略有分歧。但整体看来两个市场的收益率水平基本相同,差别不大。而且,我国银行间与交易所市场的国债收益率曲线显得比较平缓,坡度不大,长、短期国债之间收益率的差距没有拉开。 从国债市场发展的历史比较早、也比较完善的美国国债市场看,国债的品种十分丰富,各期限债券的分布比较均衡与合理,存续期为3个月到30年的各债券品种都有。为此,其收益率曲线成为成熟市场的代表。从下图我们可以看出,美国的国债收益率曲线从整体上看有一定的坡度,长短期债券之间有一定的利差。10年期以下的国债品种收益率比较陡,而在10年期以上的(即10-30年)国债品种收益率就显得比较平缓。而我国国债的收益率曲线长短期债券之间的利差比较小,整个曲线显得比较平缓,坡度不大。 (二)影响国债收益率水平的因素分析 从影响国债收益率水平的因素看,主要集中于两点:一是当前经济状况的判断,一是未来经济走势的预期。而这两点又主要是从四个方面体现,即经济增长情况、物价水平、资本回报率、利率等。 1、经济增长情况。 这几年我国经济增长的速度有目共睹。从今年经济增长情况看,一季度GDP增长7.6%,二季度为8.0%,上半年达到7.8%。应该说在世界经济整体走势并不十分景气的今天,我国经济增长取得这样的成绩就更显得来之不易。而且,目前对未来中国经济增长的潜力和前景,市场上基本已达成了共识。日前,中国经济景气监测中心对100多位经济专家进行了问卷调查。调查显示,专家们对上半年的经济运行表示满意,并预期2002的经济增长速度可望超过2001年。从人民银行、国家信息中心、社科院等权威机构对今年GDP的预测来看,分别为7.53%、7.5%、7.4%,均高于去年7.3%的水平。为此,毋庸质疑的是我国目前经济发展正处于一个稳定增长的大环境中。因此,资金作为一种紧缺资源其使用成本应该较高。从美国的实际情况看,有研究资料表明:长期国债与短期国债的利差最小的时候是在经济扩张后期,其余多数时期的利差都比较大。而这些成熟市场经济国家的运做规律与我国目前的实际情况并不相符,出现了较为明显的背离。 2、物价水平 目前我国的消费物价指数仍处于低位运行,今年1-7月份,全国居民消费价格总水平比去年同期下降0.8%。从人民银行、国家信息中心、社科院等权威机构对今年消费物价增长率的预测情况看,分别为-0.58%、0、1.0%。其中,人民银行预测明年的消费物价增长率为0。从这些机构的预测情况看,应该说是有一定的分歧,总体来看,消费物价水平应有一个缓步上升的过程,但近一两年出现通货膨胀的可能性并不大。 3、资本回报率 在一定程度上,资本回报率的上升可能会对债券市场的资金产生较大的吸引力,从而给

债券市场投资策略分析

国泰基金:9月份债券市场分析及投资策略 一、债券市场部分 债券市场自8月10日开始了一轮下跌走势,其主要原因是由于市场升息预期的加强。目前虽然已经下跌了近1个月,但是市场的升息预期并没有明显减弱的迹象,债券市场仍处在风险释放的过程中。预计当前的升息预期将至少持续到9月中旬。 (一)预计较强的升息预期将延续 1、升息预期前期由弱转强 判断升息预期在前期减弱后最近再度走强的依据主要有两点。一是不同期限债券品种的交易额占整个债券市场交易额比例的变化趋势;二是各类机构在债券投资方面的活跃度的变化也可以说明这一点。 图1 长、中、短期债券交易额占债券市场总的交易额的比例的变化图 从图中可以看出,短期债(3年期以下)交易金额占整个市场的交易金额的比例在5月和6月持续下降,这是当时市场升息预期下降的反映,而7月与8月连续两个月上升,说明市场升息预期最迟在7月下旬已经开始转强。 中期债交易金额比例在6月和7月连续上升,但是在8月明显下降。主要是由于商业银行升息预期加

强,减少了中期债券品种的投资活动所致。 长期债(7年期以上)交易金额比例反复波动,反映出保险公司在目前情况下操作上出现较大分歧。 图2 各类机构债券交易额月度环比增减情况 除了不同期限债券品种的交易额占比的变化趋势可以说明升息预期前期减弱后在7月下旬又再度加强外,各类机构投资者债券交易额月度环比增减情况也可以说明这一点(见图2)。从图2中的统计数据可以看出,商业银行,保险公司,基金公司,及非银行金融机构(主要是财务公司)在6月份债券交易额环比大幅增加,而7月份环比又大幅下降,说明最迟在7月下旬,机构的升息预期开始由弱转强。 2、升息预期将延续 预计当前较强的升息预期将得以维持。主要理由如下: ◎ 行政性的宏观调控需要加息这样的市场化手段的配套支持 ◎ 物价增长趋势产生的升息压力很可能将继续提高 ◎ 储蓄增长率的持续下降将支持升息预期的延续 ◎ 美国加息进程将延续的概率较大,对我国的升息压力将逐步加大 ◎ 升息很可能也是促进消费的手段之一

中债收益率曲线和指数编制说明.doc

第一部分中债收益率曲线编制说明 央国债登记结算有限责任公司最早自1999年开始编制中债收益率曲线,并于2002年实现了第一次升级后,又经过公司内外部专家的深入研究、比较后,的实际情况,提出并开发出了全新的债券收益率曲线构建模型。 编制理念与目的 债收益率曲线的编制理念是:为中国债券市场提供完全客观、中立的收益率参考标准。 债收益率曲线的编制目的是:最大限度的反映出中国债券市场上各类债券不同期限的真实、合理的收益率水平。 中债收益率曲线的特点 以严格的市场客观、中立角度进行构建 收益率曲线品种齐全 数据源丰富且可靠性强 收益率曲线的目的明确、针对性强 收益率曲线的构建模型适用性强、且准确性高 中债收益率曲线的用途 管理部门 债收益率曲线可为管理部门提供当前市场上各类债券的合理的收益率水平,进而为其制定相关政策提供参考。 各类债券的发行人 债收益率曲线可为债券发行人提供当前市场上的其对应债券品种的各期限债券合理的收益率水平,为其制定发行计划提供参考。 券投资者 债收益率曲线可为各类债券投资者提供当前市场上各类债券的合理的收益率水平,为其进行债券投资提供参考。 券市场中介服务机构 券市场的中介服务机构包括会计师事务所、律师事务所、债券评级机构等。中债收益率曲线可为这些中价服务机构提供当前市场上各类债券的合理的收益

债券资产审计、评估及债券评级时提供参考。 数据来源 债收益率曲线的数据包括了银行间债券市场的双边报价、银行间债券市场结算数据、柜台市场的双边报价、交易所债券的成交数据、交易所固定收益平台货币经纪公司的报价数据以及市场成员的收益率估值数据。 构建模型 总结多年中国债券收益率曲线编制经验的基础上,通过反复的研究比较,中债收益率曲线的构建模型没有选择目前被众多国内外收益率曲线编制机构普遍势性的模型,而最终选取了更适合于中国债券市场实际情况的赫尔米特模型。 曲线品种 债收益率曲线是一个体系,目前每天提供161条各类收益率曲线。按不同的划分标准,可作如下分类: 按收益率类型划分,包括: 到期收益率曲线:9条 即期收益率曲线:9条 远期收益率曲线 远期的到期收益率曲线:70条 远期的即期收益率曲线:70条 浮动利率点差收益率曲线:3条 按债券品种划分,包括: 国债收益率曲线:67条 中央银行债收益率曲线:2条 政策性金融债收益率曲线:24条

中国债券市场年度分析报告文案

年中国债券市场年度分析报告 中央国债登记结算公司信息部 年是我国债券市场发展史上具有重要意义的一年。主管部门不仅推出了远期交易、短期融资券和资产支持证券等创新举措,而且,债券市场走出了前所未有的“牛市”行情。因此,年的债券市场,无论对于主管部门来说,还是对于投资者和筹资者而言,都是一个“丰收年”。 一、债券市场价格走势 (一)总体走势 、宏观经济运行平稳,资金宽裕 年随着宏观调控政策效果的逐步显现,我国经济在继续保持较快增长的基础上,实现了平稳着陆。全年宏观经济健康平稳运行,前三季度同比增长%,前个月同比上涨。全年各月呈高开低走的态势。 年金融运行健康平稳,主要特点为,货币供应量增长较快,同比增幅超过,存贷差进一步拉大。月末,同比增长%,增幅比去年同期高个百分点。余额万亿元,同比增长。人民币各项贷款余额万亿元,同比增长,比上年同期高个百分点。由于居民储蓄和企业定期存款持续保持较快增长,人民币各项存款余额达到万亿元,同比增长。 、债券市场:“牛市”特征明显 在经济运行平稳,资金宽裕的条件下,年我国债券市场走出了强势上升的行情。中国债券总指数从年初的点上升到年末的点,上升了点,涨幅达%。银行间债券总指数从年初的点上升到年末的点,上升了点,涨幅为%。交易所国

债指数从年初的点上升到年末的点,上升了点,涨幅达%。 国债收益率曲线整体下移,全年平均下移。曲线中端(年期)下移幅度较大,平均下移,短端和长端下移幅度较小,平均为 。 图 中国债券总指数 表 年国债收益率曲线变化情况 期限 年 年 年 年 年 年 平均 图 国债收益率曲线 1年 3年 5年 7年 10年 20年 、货币市场利率震荡下行 年,受超额存款准备金利率下调、公开市场操作、经济走势预期以及季节 6 5 4 3 2 1 0 04.12.31 05.8.1 05.10.26 05.12.31

债券收益等几道计算题

可能计算题: 1.债券收益 (1)票面收益率:根据票面利率而来 R=债券年利息/票面金额 (2)即期收益率:债券当时买卖的收益率; 公式:Y=债券的年利息收入/债券当时的市价 (3)到期收益率 近似平均收益率,即债券利息加上年资本利得之和除以平均投资额,没有考虑时间价值 R=债券年利息+[(票面价值-市场价值)/距到期日的年数]/ (票面价值+市场价值)/2 资本收益:票面价格>市场价格 资本损失:票面价格<市场价格 (4)持有期收益率 Rn=(到期日价格或出售时价格-债券买入价格+年利息)/买入时价格*360/持有期限*100% 练习题: 1、一张面额为1000美元的债券,票面利率为6%,当时的市场行市为950美元,则其即期收益率为多少?如市场价格为1050美元,则即期收益率又为多少? 2、某投资者以950美元买进面额为1000美元的债券,票面利率为6%,尚有10年才到期,则他每年所得的平均收益率为多少? 3、某投资者购入3年期债券,面额为1000元,利率为10%,每年付息一

次,1年后他以1050元售出,该投资者的持有期收益率为多少? 2 交易风险产生: 1.以外币计价的国际投资和国际借贷 (1)对外投资中的风险 例如:美国的跨国公司购买英国债券 1英镑=1.8美元,180万美元购买100英镑债券,一年利率10% 如果到期1英镑=1.8美元,可得:110X1.8=198,净得18万美元 如果到期1英镑=1.7美元,可得:110X1.8-110X1.7=11,亏7万美元 反之则大赚。 2)向外筹资的风险 如果借入的货币的汇率上升,会增加筹资成本 2.以远期付款为条件的商品或劳务的进出口 出口商面临出口收入的外汇汇率下跌的风险 日松下:出口电器100万美元,30天后款到,当天1美元=130日元 30天后:1美元=120日元,损失1000万日元 如果是::1美元=140日元,多获利1000万日元 进口商面临支付货款的外汇汇率上升的风险 如:美国进口加拿大产品120万加元,90天后以加元付款。当时1美元=1.2加元 如果:出现1美元=1.1加元,公司必须以109.1万美元 兑换到120万加元

我国债券市场存在的问题及其对策

附件3: 学号:2011021450 课题论文 题目我国债券市场存在的问题及其对策 学院财政金融学院 专业金融学 班级金融四班 学生姓名钱泊东2011021450 指导教师曾胜 2014 年 5 月20 日

摘要:随着我国经济体制的不断改革与深入发展,我国企业债券市场获得了快速发展,逐渐地从不规范趋向规范,人们对企业债券的认识也在不断提高。但由于我国的具体国情,我国企业债券市场发展还存在一些问题。本文从宏观上分析了我国企业债券市场发展存在的问题与成因,积极探寻解决我国企业债券市场发展存在问题的对策,旨在推动我国企业债券市场的快速、健康发展,为我国经济的持续发展注入活力,加速“中国梦”的进程。 关键词:企业债券市场问题成因对策 一、引言 企业债券是企业依照法律程序发行、约定一定期限归还本金并支付利息的有价证券,它体现了发行企业和债券投资者的债权与债务关系。企业债券融资能够有效优化资本结构,降低融资成本等优点,是很多发达国家企业长期融资的首要渠道。我国企业债券市场随着我国经济体制的不断改革与深入,逐渐地从不规范趋向规范,人们对企业债券的认识也在不断提高,其利率定价、发行方式等正不断向市场化方向迈进,健康有序地发展。但由于我国企业债券市场发展起步迟,发展的过程中还存在不少的问题,需要我们不断探索,积极寻找对策。 二、我国企业债券市场发展的历程 债券市场是指发行和买卖债券的场所,包括初次发行新债券的一级市场以及买卖流通债券的二级市场。债券市场不仅是企业融资的重要工具还是国家宏观调控的重要手段,在一个国家的经济发展中具有重要的作用。我国的债券市场的发展晚于西方发达国家,纵观历史可以发现,其发展可以划分为四个时期。 (1)萌芽期。萌芽期适于1982年,截至1986年。这一阶段主要是少量企业自发的向社会筹集资金。自发性以及缺乏规范性是这一时期的最大特色,及没有政府监管,也缺乏法律支持,完全依靠自发形成,尽管这种债券业务并没有形成规模,但是4年内,为企业筹集了约100亿的资金,支持企业的快速发展。

中债信用类债券收益率曲线和估值的编制说明

中债信用类债券收益率曲线和估值的 编制说明 二〇一五年二月二日

目录 一、曲线分类 (3) 二、曲线样本券 (4) 三、曲线样本券收益率值域 (4) 四、曲线调整原则 (5) 五、债券信用等级的调整原则 (5) 六、数据源 (6) 七、发布时间与渠道 (6) 八、附件 (6)

为便利中债价格指标用户对中债收益率曲线和估值的基本 框架和编制方法作更加全面的理解及应用,现说明如下: 一、曲线分类 目前,中债信用类曲线包括七大类,分别是中债企业债收益率曲线、中债中短期票据收益率曲线、中债铁道债收益率曲线、中债商业银行普通债收益率曲线、中债商业银行次级债收益率曲线、中债资产支持证券收益率曲线及中债城投债收益率曲线。对每大类收益率曲线,我们按信用等级和债券利率类型,又细分为不同信用等级或利率类型的收益率曲线组。中债信用类债券收益率曲线体系如下图所示:

二、曲线样本券 曲线样本选取规则是根据债券性质、外部评级和市场价格,并结合发行人行业表现、企业性质、财务资质、地方经济及财政实力(针对城投债)等因素,将各券分配至相应债券品种和信用等级的收益率曲线上,并作为该曲线的样本券和估值对象。曲线样本券是为债券估值做技术性分类。从收益率曲线编制角度,曲线样本券分为基本样本券和一般样本券。 三、曲线样本券收益率值域 中债信用类债券收益率曲线的信用等级标志是为方便对各类债券的各等级信用风险估值而沿用的市场普遍认可的信用等级 符号。除个别情况外,(如短期融资券和中期票据因历史原因有超AAA级别和城投债有AA(2)级别,大部分信用类债券信用等级标志借鉴《中国人民银行信用评级管理指导意见》中的标志。不仅不同信用等级的债券收益率存在显著差异,同一信用等级、同期限债券的收益率因债券发行主体和担保等信用因素也存在一 定的差异,是一个值域,而非一个收益率值。本信用等级收益率曲线值与低一信用等级收益率曲线构成了本等级各样本券收益 率值域的基本下限(闭区间)和基本上限(开区间)。此外,在一些特殊情况下,一些样本券的收益率值可能超出该信用等级收益率的值域: 1.因非公开发行而流动性受限的,如非金融企业定向债 务融资工具(PPN)、资产支持票据(ABN)和中小企业

债券市场收益率的分析

债券市场收益率的分析 债券市场是一国金融体系中不可缺少的部分,一个成熟统一的债券市场可以为全社会的投资者和融资者提供直接的、低风险的投融资工具,对于推动金融体制改革、有助宏观经济调控实施、促进实体经济发展有着举足轻重的作用。由于债券的收益率曲线是我国社会经济中所有金融商品收益水平的基准,因此债券市场也同样是传导中央银行货币政策的重要载体。所以,研究债券市场收益率对于投资者甚至整个金融市场来说都具有重大的意义。 一、我国债券市场的现状 1981年国家恢复发行国债,1997年在股市大涨中,大量银行资金通过交易所债券回购流入股票市场,造成股市过热,中国人民银行决定商业银行推出交易所债券市场,启动银行间债券市场。目前已经形成了以银行间债券市场这样的场外债券市场为主、以上海证劵交易所为代表的场内债券市场和实物券柜台市场为辅的市场结构。 而2013年下半年债券市场的确是颠覆了债券市场交易历史,有关债券市场颠覆一共有三次。对比一下三次比较大的熊市后面的经济背景,我们觉得前两次熊市后面的经济背景基础还是比较清晰的,首先看2007-2008年的熊市,当时CPI是8.7%,PPI是10.1%,经济增长率GDP最高达到14.5%。同时因为全球的经济都比较好,全球的资产风险变化比较高,央行采取了紧缩的货币政策,所以这些因素都有影响到债券的收益率,从而使债券市场形成较大的熊市。2004年有一个经济的基本面,CPI是5.3%,PPI是8.4%,经济增长到11.3%。10年期国债收益率峰值达到5.41%。2013年CPI最高是3.2%,PP负值区域,经济增长率GDP最高值仅仅是7.7%,10年期国债收益率峰值4.72%。 最近,不论是国债,还是企业债,几乎都呈现出共同的特点:债息上扬,而债券价格下跌。资金短缺,成为当下最受关注的话题。但是,在不少债券投资者眼中,资金短缺似乎带来了一个稍纵即逝的机会。央行现在的政策是一个紧缩的货币和财政政策,整个债券市场被

关于债券的相关计算公式

关于债券的相关计算公式 一、到期收益率(YTM)计算 手工计算YTM是每位债券投资者必须具备的基本能力。 1、个人倾向于计算单利 单利计算简单准确,复利是不准确的。复利算法假设每年利息收益还能再产生与本金同样的收益率,事实上这是不可能的。过于复杂的复利算法,导致普通投资者无法手工计算,校核。 不同网站,计数结果不同,派息后,数据不能及时更新甚至出错并不鲜见。单利相近债券,票面利率高的债券复利和即期收益率高。简单的说ytm相近的债券,其它条件相似,优先选择票面利率高的债券。 对个人投资者来说,单利几乎能完全取代复利。计算到期收益率的一个重要目的,就是来衡量债券的价值。 2、各种方式的计算公式为: 税前到期单利=(100元-净价+票面利率*剩余年数)/买入全价/剩余年数税后到期单利=(100元-净价+票面利率*0.8*剩余年数)/买入全价/剩余年数剩余年数可以在很多网站查到,或者用excel计算 剩余年数=DATEDIF(TODAY(),到期日期,"d")/365,到期日期形如"2021-12-5"这里提一下,到期单利的另外一种表示方法,两种表示方法其实是一回事。 税前到期单利=(100元-全价+票面利率*待派息年数)/买入全价/2 剩余年数 税后到期单利=(100元-全价+票面利率* 0.8 *待派息年数)/买入全价/剩余年数注:这里不要混淆的就是括弧里面的剩余年数与待派息年数。待派息年数是个整数,剩余年数不是个整数(例如:某债券2年半后到期,剩余年数=2.5,待派息年数=3)3、持有收益率又称为即期收益率

持有收益率=票面利率/全价 全价=净价+应计利息。 4、到期收益率 一般来说持有到期才能拿到这么多收益。而通常来说,债券大部分时间涨跌不会太多。 这时,实际收益率就是持有收益率。 例如:2011年底,债A和债B的YTM都在9.+%相差不多。由于债B的票面利率比债A高1%。持有一两个月,显然债B比债A更合算。这阐述了持有收益率的意义。 总结: 一般到期收益都是可以在网址上查询到但是不同的网址可能查出来的 也可巧用Excel计算YTM方式如下: 将基本信息登录好一次,以后,直接修改当前价格,就能得到最新的YTM。 剩余年数:I2=DATEDIF(TODAY(),G2,"d")/365 应计利息: 全价:K2=H2+J2 税前收益: M2=(INT(I2+0.9999)*F2+100-K2)/(K2*I2) 税后收益:N2=(INT(I2+0.9999)*F2*0.8+100-K2)/(K2*I2) 3待派息年数= INT(I2+0.9999)YTM不同, 二、计算债券其他收益率

基于现状的中国债券市场优化与改善

基于现状的中国债券市场优化与改善 摘要:中国债券市场总体发展态势良好,总体运行 特征表现为市场扩容持续,收益下移,违约凸显;债券市场呈现出对内放松,对外开放的特点;债券市场基础设施差异化有序竞争。中国债券市场存在的问题有债券市场监管低效,债券市场流动性差,两级市场互动不够,企业债券作用薄弱等。中国债券市场要进一步完善法律体系,推动市场化利率,完善做市商制度,优化市场结构等。 关键词:债券市场现状优化 中图分类号:F830.91 文献标识码:A 文章编号:1004-4914(2016)06-066-03 债券市场是我国金融市场的重要组成部分,一个相对成熟的债券市场不仅可以为投资者提供较低风险的投资渠道,也能够为融资者创造有效的融资平台。基于现状的中国债券市场优化与改善不仅关系到我国金融体系的完善,也直接关系着中央货币政策的制定,是稳定我国金融市场秩序的重要基础。 一、2015年中国债券市场情况概述 2015年中国债券市场总体发展态势良好,无论是发行的增量,还是发展规模,都在2014年的基础上得到快速地增

长和扩大,2015年中国债券发行总量高达22.3万亿元,与2014年相比,同比增长87.5%。 下面结合具体数据分析:2015年,银行类债券市场总数量为21.0万亿元,市场托管、银行间债券市场托管数量分别为47.9万亿元和43.9万亿元,成交量出现大幅度增长趋势;拆借、现券、债券回购数量达到608.8万亿元,同比增长101.3%。2015年,债券收益率与规模不成正比,表现出大幅度下移的发展趋势,信用类债券融资规模获得大幅增加。 从债券市场运行质态来看,主要表现为以下几种质态:放松管制是债券市场对内政策大势,对外则开放程度越来越高,债券机制不断创新,债券产品得到进一步丰富,市场竞争既有有序的竞争,也有积极的合作,提升市场服务水平,提升市场效率成为发展的大格局,信用违约事件也逐渐成为常态,但恶性违约鲜见,债券的主体不断扩大,券种范围也在原来基础上进一步扩大。 二、2015年中国债券市场运行总质态分析 (一)债券市场扩容持续,收益下移,违约凸显 1.扩容持续。自2013年同业存单推出后,受到投资者的一致欢迎。2015年,中国同业存单发行总量剧增,数量高达5.298万亿元,较2014年增长高达近五倍。同业存单发行机构数量也大幅度增加,数量已经高达289家,较2014年增加显著;尤为突出的是地方政府债券,发行数量达到3.84万

债券市场分析与策略第版答案完整版

债券市场分析与策略第 版答案 Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】

CHAPTER 4 BOND PRICE VOLATILITY CHAPTER SUMMARY To use effective bond portfolio strategies, it is necessary to understand the price volatility of bonds resulting from changes in interest rates. The purpose of this chapter is to explain the price volatility characteristics of a bond and to present several measures to quantify price volatility. REVIEW OF THE PRICE-YIELD RELATIONSHIP FOR OPTION-FREE BONDS An increase (decrease) in the required yield decreases (increases) the present value of its expected cash flows and therefore decreases (increases) the bond’s price. This relationship is not linear. The shape of the price-yield relationship for any option-free bond is referred to as a convex relationship. PRICE VOLATILITY CHARACTERISTICS OF OPTION-FREE BONDS There are four properties concerning the price volatility of an option-free bond. (i) Although the prices of all option-free bonds move in the opposite direction from the change in yield required, the percentage price change is not the same for all bonds. (ii) For very small changes in the yield required, the percentage price change for a given bond is roughly the same, whether the yield required increases or decreases. (iii) For large changes in the required yield, the percentage price change is not the same for an increase in the required yield as it is for a decrease in the required yield. (iv) For a given large change in basis points, the percentage price increase is greater than the percentage price decrease. An explanation for these four properties of bond price volatility lies in the convex shape of the price-yield relationship. Characteristics of a Bond that Affect its Price Volatility There are two characteristics of an option-free bond that determine its price volatility: coupon and term to maturity. First, for a given term to maturity and initial yield, the price volatility of a bond is greater, the lower the coupon rate. This characteristic can be seen by comparing the 9%, 6%, and zero-coupon bonds with the same maturity. Second,

债券收益率计算公式

债券收益率计算公式 具体的债券收益率计算公式如下所示: 1、对处于最后付息周期的附息债券(包括固定利率债券和浮动利率债券)、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率采取单利计算。计算公式为(1): (1) 其中:y为到期收益率; PV为债券全价(包括成交净价和应计利息,下同); D为债券交割日至债券兑付日的实际天数; FV为到期本息和。 其中: 贴现债券FV=100,到期一次还本付息债券FV=M+N×C, 附息债券FV=M+C/f;M为债券面值;N为债券偿还期限(年);C为债券票面年利息;f为债券每年的利息支付频率。 上述公式同样适用于: 计算债券回购交易中的回购利率,不过其中FV为到期结算本息和,PV为首期结算金额,D为回购天数。 2、剩余流通期限在一年以上的零息债券的到期收益率采取复利计算。计算公式为(2):

(2) 其中:y为到期收益率; PV为债券全价; M为债券面值; L为债券的剩余流通期限(年),等于债券交割日至到期兑付日的实际天数除以365。 3、剩余流通期限在一年以上的到期一次还本付息债券的到期收益率采取复利计算。计算公式为(3): (3) 其中:y为到期收益率; PV为债券全价; C为债券票面年利息; N为债券偿还期限(年); M为债券面值; L为债券的剩余流通期限(年),等于债券交割日至到期兑付日的实际天数除以365。 4、不处于最后付息周期的固定利率附息债券和浮动利率债券的到期收益率采取复利计算(4)。 (4)

其中:y为到期收益率; PV为债券全价; f为债券每年的利息支付频率; W=D/(365÷f), D为从债券交割日距下一次付息日的实际天数; M为债券面值; n为剩余的付息次数; C为当期债券票面年利息, 在计算浮动利率债券时,每期需要根据参数C的变化对公式进行调整。 上述计算中,除了回购利率以外都是以到期收益率来衡量投资者的债券投资收益。到期收益率是在假设投资者持有债券到期的情况下衡量其债券投资收益的,除此之外, 我们还可以用持有期收益率来衡量持有到期前投资者买卖债券的收益。 如持有债券期间没有发生付息,则计算公式与回购利率计算公式相同,其中PV为债券买入全价,FV为债券卖出全价,D为持有债券天数; 如持有债券期间发生付息,计算公式详见附2。 其中:y为持有期收益率; PV为债券买入全价, FV为债券卖出全价; f为债券每年的利息支付频率; W=D/(365÷f), D为从债券买入交割日距下一次付息日的实际天数; v=d/(365÷f),

银行间债券市场的发展瓶颈和解决对策

银行间债券市场的发展瓶 颈和解决对策 Prepared on 24 November 2020

我国银行间债券市场的发展瓶颈和解决对策摘要:近年来,我国银行间债券市场规模快速扩张,逐步确立了在我国债券市场中的主板地位,但是在市场结构、制度建设等方面仍然存在明显的制约因素,影响银行间债券市场流动性和运作效率的进一步提高本文对现阶段我国银行间债券市场存在的问题进行了剖析,并提出了相应的完善措施 关键词:银行间债券市场;发展瓶颈;对策 一、银行间债券市场发展现状 (一)债券市场主板地位基本确立我国债券市场分为银行间债券市场和交易所债券市场,随着银行间债券市场规模的急剧扩张,其在我国债券市场的份额和影响力不断扩大1997年底,银行间债券市场的债券托管量仅725亿元,2005年底银行间债券托管量已达到68292亿元,已占全部债券托管量的94%;从二级市场交易量来看,2005年银行间债券市场的现券交易量60133亿元,占我国债券交易总量的%;银行间回购交易量达到156784亿元,占回购交易总量的%(穆怀朋,2006)银行间债券市场已经逐步确立了其在我国债券市场中的主板地位 540)=540"vspace=5 (二)市场功能逐步显现,兼具投资和流动性管理功能银行间债券市场的快速扩容为商业银行提供了资金运作的平台,提高了商业

银行的资金运作效率从1997年至2005年,商业银行的债券资产总额从万亿元上升到万亿元,形成商业银行庞大的二级储备,商业银行相应逐步减少超额准备金的水平,在提高资金运作收益的同时,显着增强了商业银行资产的流动性此外,银行间债券市场也已成为中央银行公开市场操作平台1998年人民银行开始通过银行间市场进行现券买卖和回购,对基础货币进行调控,随着近年来我国外汇占款的快速增长,2003年开始人民银行又开始通过银行间债券市场发行央行票据,截至2005年底,央行票据发行余额20662亿元,有效对冲了外汇占款 (三)与国际市场相比较,市场流动性仍然较低虽然我国银行间债券市场交易量大幅增长,但在很大程度上源于债券存量增长,因此总体来讲流动性仍然较差市场流动性可以从换手率指标进行判断,2005年我国银行间国债市场的年换手率仅为,而从国际比较来看,同期美国国债市场的换手率高达40,其他发达国家债券市场的换手率一般也达到10左右这反映了我国债券市场虽然总量快速扩张,但是市场微观结构和运行效率仍然有待改进现券市场流动性不足使债券市场作为流动性管理的效果大打折扣,也影响了债券市场的价格发现功能,进一步降低了市场的运作效率 540)=540"vspace=5 资料来源:RBattellino,RecentDevelopmentsInAsianBondMarkets,Res erveBankofAustraliaBulletin,January2005.

(完整word版)五种收益率计算

五种收益率计算 注:下例中所述收益率默认都指年收益率的概念 在债券市场上以95元的价格买入某种债券,面值为100元,该债券10年偿还期剩余9年,年息8元。 1、名义收益率(nominal yield) 计算公式是:名义收益率=票面利息/票面金额×100% 8/100=8% 2、现时收益率(又称即期收益率)(current yield) 计算公式是:现时收益率(即期收益率)=票面利息/购买价格×100% 8/95=8.42% 3、持有期收益率(Holding period yield) 持有期收益率=(收回金额-购买价格+利息)/购买价格×100% 假设一年后以96元的价格卖出,持有期收益率计算如下 (96-95+8)/95=9.47% 4、平均收益率(average yield) 平均收益率=(平均利息收益+平均资本盈余收益)/本金 平均利息收益=8 平均资本盈余收益假设为a 由a(1+8%)+a(1+8%)^2+a(1+8%)^3+......+a(1+8%)^9=5得a=0.37 (8+0.37)/95=8.81% 注:平均资本盈余收益为0.37元的意思是,将0.37存入银行,每年8%的利息,以年度计算复利,存9年后,可获本息5元(资本利得)。 5、到期收益率(Yield To Maturity,简称YTM)(又称最终收益率)(相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率) 计算公式:把到期的面值和每一期的票息贴现成现值计算收益率(无论每一期票息是否相等,无论多少期付息一次都不影响本公式的成立) 其中,F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,n为最期数。 95=8/(1+r)+8/(1+r)^2+8/(1+r)^3+8/(1+r)^4+8/(1+r)^5+8/(1+r)^6+8/(1+r)^7+8/(1+r)^8+8/(1+r)^9+100/(1+r)^9 此方法与平均收益率不尽相同,计算得出的值略有区别。 因一般情况下只能够解一元二次方程,所以当期数n>2时,到期收益率计算将相当困难,可列出公式,再根据平均收益率方法计算得出结果。 建议如果是做选择题,不必直接计算到期收益率,可用代入法与排除法找出正确选项。例如,平均收益率8.81%代入式中得95.1,误差很小。 经验数据: 平均收益率略小于到期收益率,一般差在%前数字部分的小数点第二位及以后。如将第四题的结果8.81%代入第五题的公式,得到的P0为95.1略大于95,可见如果第五种方法计算出的到期收率益应略大于8.81%才对。