离岸服务外包业务

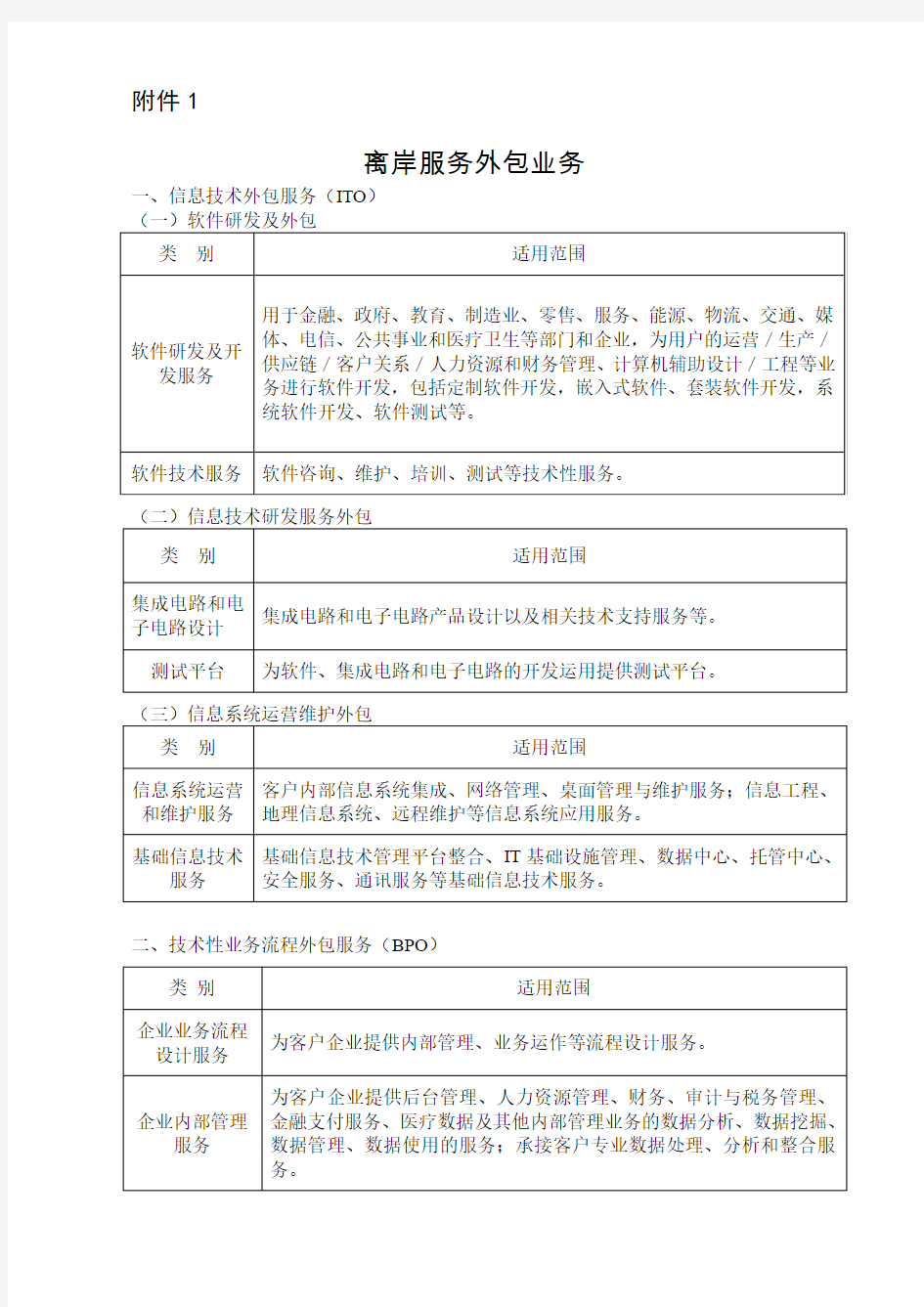

附件1

离岸服务外包业务一、信息技术外包服务(ITO)

二、技术性业务流程外包服务(BPO)

三、技术性知识流程外包服务(KPO)

离岸服务外包合同确认须知

离岸服务外包合同确认须知 字体:〔大中小〕 一、办事依据: 为加快服务外包产业发展,财政部、国家税务总局、商务部联合下发了《关于示范城市离岸服务外包业务免征营业税的通知》(财税〔2010〕64号),给予注册在服务外包示范城市的服务外包企业离岸业务免征营业税的政策优惠。 本市税务局和市商务委按照国家文件精神,出台了《关于本市离岸服务外包业务收入申请免征营业税有关事项的公告》(上海市地税局公告〔2010〕3号),规定了企业申请免税的操作流程。 根据《财政部国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)附件3的规定,离岸服务外包业务营业税改征增值税试点后,继续享受免征增值税的政策优惠。 二、离岸服务外包业务范围 离岸服务外包业务为《财政部国家税务总局商务部关于示范城市离岸服务外包业务免征营业税的通知》(财税〔2010〕64号)规定的范围。 三、离岸服务外包合同确认程序 1.企业在线登录服务外包业务管理和统计系统,企业端网址为:https://www.360docs.net/doc/0a7130840.html,。在登录系统时必须先进行注册,通过商务主管部门的审批后才能进入系统;企业用户可以修改注册信息,修改密码。 2.非技术先进型企业,签订离岸服务合同后,需要在系统中将合同的相关信息录入,其中包括合同基本信息录入和合同执行情况表的录入等;合同提交后,企业用户可以通过合同状况查询,查看合同的处理情况(审核中、已审核、拒绝)。企业用户查看“已审核”后的合同信息,并打印《接包合同信息表》。 已登记的离岸服务外包合同,合同的主要内容发生变更,应当重新办理登记手续。合同终止的,应当及时向市商务委备案。 在线录入的离岸服务外包合同,经初审和审定通过后,企业须在市商务委网站 (https://www.360docs.net/doc/0a7130840.html,)下载、填写并打印《离岸服务外包合同确认单》,并附上相关材料递交至市商务委,经市商务委确认书面材料与在线录入的合同信息相一致,由市商务委予以离岸服务外包合同确认(加盖上海市商务委员会离岸服务外包合同确认专用章),享受免税金额为“合同认定金额”栏中金额。 3. 认定为技术先进型服务外包企业,申请办理离岸服务外包业务收入免征增值税,需在线登录服务外包业务管理和统计系统,并录入离岸服务外包合同的相关信息,合同经初审和审定通过后,网上打印《接包合同信息表》,《接包合同信息表》“状态”栏为“审定通过”,享受免税金额为项目“累计执行金额”栏中金额(“累计执行金额”栏数据会发生变动,以项目完成时“累计执行金额”栏数据为准,不得重复享受免征增值税)。企业加盖单位公章与其他相关资料一并送主管税务机关备案。

第八章离岸外包与在岸外包

第八章离岸外包与在岸外包 8.1 离岸外包概述 8.1.1离岸外包的定义 离岸外包是企业充分利用国外资源和企业外部资源进行产业转移的一种形式,主要是指跨国公司利用发展中国家的低成本优势将生产和服务外包到发展中国家。与外商直接投资(FDI)相比,由于离岸外包更具有降低成本、强化核心能力、扩大经济规模等作用,越来越多的跨国公司将离岸外包作为国际化的重要战略选择。离岸外包兴起于制造业,但进入本世纪以来,由于发展中国家的技术、人力资源等要素水平不断提高,而且保持了低成本优势,大量的服务业离岸外包从发达国家转向发展中国家。因此,承接新一轮跨国公司服务业外包成为许多发展中国家利用外资,实现经济增长的新途径。新一轮跨国公司服务业外包也无疑为中国服务业发展和有效利用外资提供了新的发展机遇和广阔的市场空间。 离岸外包,它既是一个不容忽视的必然趋势,又是一个必须谨慎对待的重大商业战略。 离岸外包属于复杂的重要商业决策,事前必须细心分析研究,既要明白离岸外包带来的效益与商机,也要清楚相关的业务风险。 8.1.2离岸外包的分类 (一)按业务领域分类 1.信息技术服务外包(ITO)。信息技术服务外包,是指企业以长期合同的方式委托其外部的信息技术服务商,利用其专业技术和服务资源为本企业提供部分或全部的信息功能。包括数据转换、数据库管理、用户帮助、内容开发、应用开发、系统管理、主框架、网络管理、网站建设等。 2.业务流程外包(BPO)。业务流程外包,是指一个企业将其经营过程中的某个业务流程环节分离出来,外包给其外部的服务提供商的管理模式。根据联合国贸发会议《2003年电子商务与发展报告》,此类业务流程外包常见于金融(包括银行和保险)、资产管理、保健、客服、人力资源、营销以及与互联网有关的其它服务中,涉及部门相对分散。 3.知识流程外包(KPO)。知识流程外包,是指企业把自己业务中的知识创新、研发环节的工作外包出来。这个外包过程涉及到要求领域专业技能的知识密集型业务流程。包括:知识产权研究、金融和保险研究、业务和市场研究(包括竞争情报)、医药和生物技术、研发、决策支持系统等。 (二)按外包业务的简繁程度分类 离岸服务外包按其简繁程度,从低端到高端可分为以下五个层次: 1.后勤办公。如数据输入和转化、文件管理等。 2.顾客服务。如呼叫中心、在线顾客服务、远程营销等。 3.普通公司业务。如金融、会计、人力资源、采购、信息技术服务等。 4.知识服务和决策分析。如研究咨询、顾客分析、证券分析、保险索赔、风险管理等。 5.研究开发。如软件开发、数据中心、医药检测与分析、技术系统设计、工程设计、建筑设计、新产品和新工艺设计等。 8.2离岸服务外包的发展现状和前景 8.2.1全球离岸服务外包的发展现状和前景 (一)全球离岸服务外包的发展现状 全球离岸外包兴起于20世纪80年代的制造业领域,到90年代,随着跨国公司制造业向发展中国家大量转移,许多发展中国家为发达国家从事贴牌生产活动,全球制造业外包达到高潮.进入本世纪以来,伴随着跨国公司制造业外包规模的不断扩大,对制造业具有支撑性作用的生产性服务业需求越来越强,由此发生了大量服务业的离岸转移。与此同时,发展

离岸服务外包合同范本

篇一:离岸服务外包合同确认须知离岸服务外包合同确认须知字体 : 〔大中小〕 一、办事依据:为加快服务外包产业发展,财政部、国家税务总局、商务部联合下发了《关于示范城市离岸服务外包业务免征营业税的通知》(财税〔 2010 〕 64 号),给予注册在服务外包示范城市的服务外包企业离岸业务免征营业税的政策优惠。本市税务局和市商务委按照国家文件精神,出台了《关于本市离岸服务外包业务收入申请免征营业税有关事项的公告》(上海市地税局公告〔 2010 〕3 号),规定了企业申请免税的操作流程。 根据《财政部国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔 2011 〕 111 号)附件 3 的规定,离岸服务外包业务营业税改征增值税试点后,继续享受免征增值税的政策优惠。 二、离岸服务外包业务范围离岸服务外包业务为《财政部国家税务总局商务部关于示范城市离岸服务外包业务免征营业税的通知》(财税〔 2010 〕 64 号)规定的范围。 三、离岸服务外包合同确认程序 2. 非技术先进型企业,签订离岸服务合同后,需要在系统中将合同的相关信息录入,其中包括合同基本信息录入和合同执行情况表的录入等;合同提交后,企业用户可以通过合同状况查询,查看合同的处理情况(审核中、已审核、拒绝)。企业用户查看“已审核”后的合同信息,并打印《接包合同信息表》。已登记的离岸服务外包合同,合同的主要内容发生变更,应当重新办理登记手续。合同终止的,应当及时向市商务委备案。在线录入的离岸服务外包合同,经初审和审定通过后,企业须在市商务委网站 3. 认定为技术先进型服务外包企业,申请办理离岸服务外包业务收入免征增值税,需在线登录服务外包业务管理和统计系统,并录入离岸服务外包合同的相关信息,合同经初审和审定通过后,网上打印《接包合同信息表》,《接包合同信息表》“状态”栏为“审定通过”,享受免税金额为项目“累计执行金额”栏中金额(“累计执行金额”栏数据会发生变动,以项目完成时“累计执行金额” 栏数据为准,不得重复享受免征增值税)。企业加盖单位公章与其他相关资料一并送主管税务机关备案。经主管税务机关备案确认后,享受离岸服务外包业务收入免征增值税的企业,在办理增值税纳税申报时,应向主管税务机关提供《接包合同信息表》反映合同执行情况。 四、企业需提交的材料( 1 式 1 份) 1. 网上下载、填写并打印的《离岸服务外包合同确认单》; 2. 网上打印的接包合同信息表,并加盖单位公章; 3. 离岸服务外包合同复印件,并加盖骑缝章(合同只有外文版本的,须同时提供外文合同复印件和 翻译件,翻译件上注明“翻译与原件意思一致”的字样,由法人签名或企业盖章,并加盖骑缝章); 4. 与合同执行金额相对应的外汇收汇凭证(出口收汇核销单、银行水单等)或其他有效凭证。如尚 未执行合同,可在执行合同后三个月内补交有关凭证; 5. 首次办理合同登记的企业需提交企业营业执照和组织机构代码证书的复印件。 五、递送材料的时间和地点材料递送地址:上海市娄山关路 55 号新虹桥大厦 11 楼 11 号窗口 窗口服务时间:从 2010 年 12 月 7 日(周二)开始,每周二、周四下午 13:30-16:00 。联系人:上海市商务委员会国际服务贸易处张艳玲联系电话: 52881164 (窗口服务时间) 52881329 (其他工作时间) 六、办理时限和承诺 1. 企业提交有关材料后的第 5 个工作日起,可在窗口服务时间领取《离岸服务外包合同确认

中国承接离岸服务外包策略研究(一)

中国承接离岸服务外包策略研究(一) 摘要:近年来国际服务外包产业发展迅速并出现离岸趋势,这是中国 实现从中国制造”到中国服务”转变的历史机遇。分析全球离岸服务外 包的发展趋势,研究中国承接离岸服务外包的必要性及中国承接离岸 服务外包的有利条件,并从政府、行业协会和企业三个层面提出了相应的策略。 关键词:服务外包;离岸服务外包;发展策略 Abstract: In rece ntyears,i ntern ati on alserviceoutsourc in ghasmadeagreatprogressa nds howa no ffshoretre nd,whichisChi na'shistoricalopport un itytorealizethecha ng efrom “ madeinChina ” to “ China ' sservice ” .Thispaperanalyzesthedevelopingtr en doftheserviceoffshoreoutsourci ngi ntheworld,describesthe necessitya nd adva ntagesforChi nato un dertakeit.Thedevelopme ntstrategyisproposedfrom threedime nsio ns,thatis,governme nts,i ndustryassociatio nsanden terprises. 20世纪90年代以来,许多跨国公司纷纷把非核心服务活动离岸外包。 作为服务产业转移的重要形式之一,许多发展中国家已将承接国际服 务外包提升到战略高度。积极承接国际服务外包,是中国不能错失的 历史机遇,既有助于加快现代服务产业的发展,扩大知识型服务产品 出口,又有利于提升利用外资的质量和水平,实现从中国制造”到中 国服务”的飞跃。

财政部、国家税务总局、商务部关于示范城市离岸服务外包业务免征

财政部、国家税务总局、商务部关于示范城市离岸服务外包 业务免征营业税的通知 【法规类别】营业税税收优惠 【发文字号】财税[2010]64号 【发布部门】财政部国家税务总局商务部 【发布日期】2010.07.28 【实施日期】2010.07.01 【时效性】现行有效 【效力级别】部门规范性文件 财政部、国家税务总局、商务部关于示范城市离岸服务外包业务免征营业税的通知 (财税〔2010〕64号) 北京、天津、大连、黑龙江、上海、江苏、浙江、安徽、江西、福建、厦门、山东、湖北、湖南、广东、深圳、重庆、四川、陕西省(直辖市、计划单列市)财政厅(局)、地方税务局、商务主管部门: 为了进一步促进离岸服务外包产业发展,经国务院批准,现就离岸服务外包业务营业税政策通知如下: 一、自2010年7月1日起至2013年12月31日,对注册在北京、天津、大连、哈尔滨、大庆、上海、南京、苏州、无锡、杭州、合肥、南昌、厦门、济南、武汉、长沙、广州、深圳、重庆、成都、西安等21个中国服务外包示范城市的企业从事离岸服务外包

业务取得的收入免征营业税。 二、从事离岸服务外包业务取得的收入,是指本通知第一条规定的企业根据境外单位与其签订的委托合同,由本企业或其直接转包的企业为境外提供本通知附件规定的信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)或技术性知识流程外包服务(KPO),从上述境外单位取得的收入。 三、2010年7月1日至本通知到达之日已征的应予免征的营业税税额,在纳税人以后的应纳营业税税额中抵减,在2010年内抵减不完的予以退税。 财政部 国家税务总局 商务部 二〇一〇年七月二十八日 附件: 享受免税的服务外包业务具体范围 一、信息技术外包服务(ITO) (一)软件研发及外包

国际(离岸)服务外包发展补助申报指南

附件4 国际(离岸)服务外包发展 补助申报指南 一、企业申报条件 (一)在中国境内注册,具有企业法人资格,且依法备案登记的对外贸易经营者; (二)近三年在进出口业务管理、财务管理、税收管理、外汇管理、海关管理等方面无违法行为; (三)向境外客户提供信息技术外包服务(ITO)和业务流程外包服务(BPO)。包括:业务改造外包、业务流程和业务流程服务外包、应用管理和应用服务等商业应用程序外包、基础技术外包(IT、软件开发设计、技术研发、基础技术平台整合和管理整合)等;(四)具有服务外包承接能力及服务外包市场开拓和项目管理人员,大学(含大专)毕业及以上学历员工占公司员工总数70%以上;(五)按照法律和行政法规的规定向财政部门报送财会信息。 二、支持范围及补助标准 (一)国际认证 取得相关国际认证:开发能力成熟度模型集成(CMMI)认证、开发能力成熟度模型(CMM)认证、人力资源成熟度模型(PCMM)认证、信息安全管理(ISO27001/BS7799)认证、IT服务管理(ISO20000)认证、服务提供商环境安全性(SAS70)认证及双软认证等。每项国际认证支持不超过该项认证费用的70%,最高不超过30万元。

国际认证须在认证结束并取得相应资质的当年申请资金支持。只对国际认证费用按比例和限额予以支持,不支持咨询培训等相关费用。 (二)设备购置 对符合申报条件,且向境外客户提供服务外包业务额达到20万美元以上(业务额统计以商务部“服务外包统计管理系统”和“软件出口合同登记管理系统”数据为准)的服务外包企业软件和信息服务出口所需专业设备购置,给予资金补助,补助比例为70%,原则上一个企业一年补助最高限额20万元。 (三)开拓国际市场 开拓国际市场由服务外包企业比照中小企业国际市场开拓资金管理的要求,对参加的境外各种展览会和国际市场考察等活动给予补助,补助比例不超过70%。 三、需提供的材料 (一)服务外包项目申请报告,包括企业简介、业务发展情况、申请理由等; (二)对外贸易经营者备案登记表复印件; (三)服务外包企业申报项目备案登记表; (四)项目实施的证明文件如:项目申报单位与所委托的国际认证机构的合同、国际认证的证书;举办推荐会文件等; (五)项目实际发生费用的合法凭证复印件和支付凭证复印件,如向国外机构汇款,还须提供银行付款凭证(加盖申请单位财务章)。