燃料油技术指标及其意义

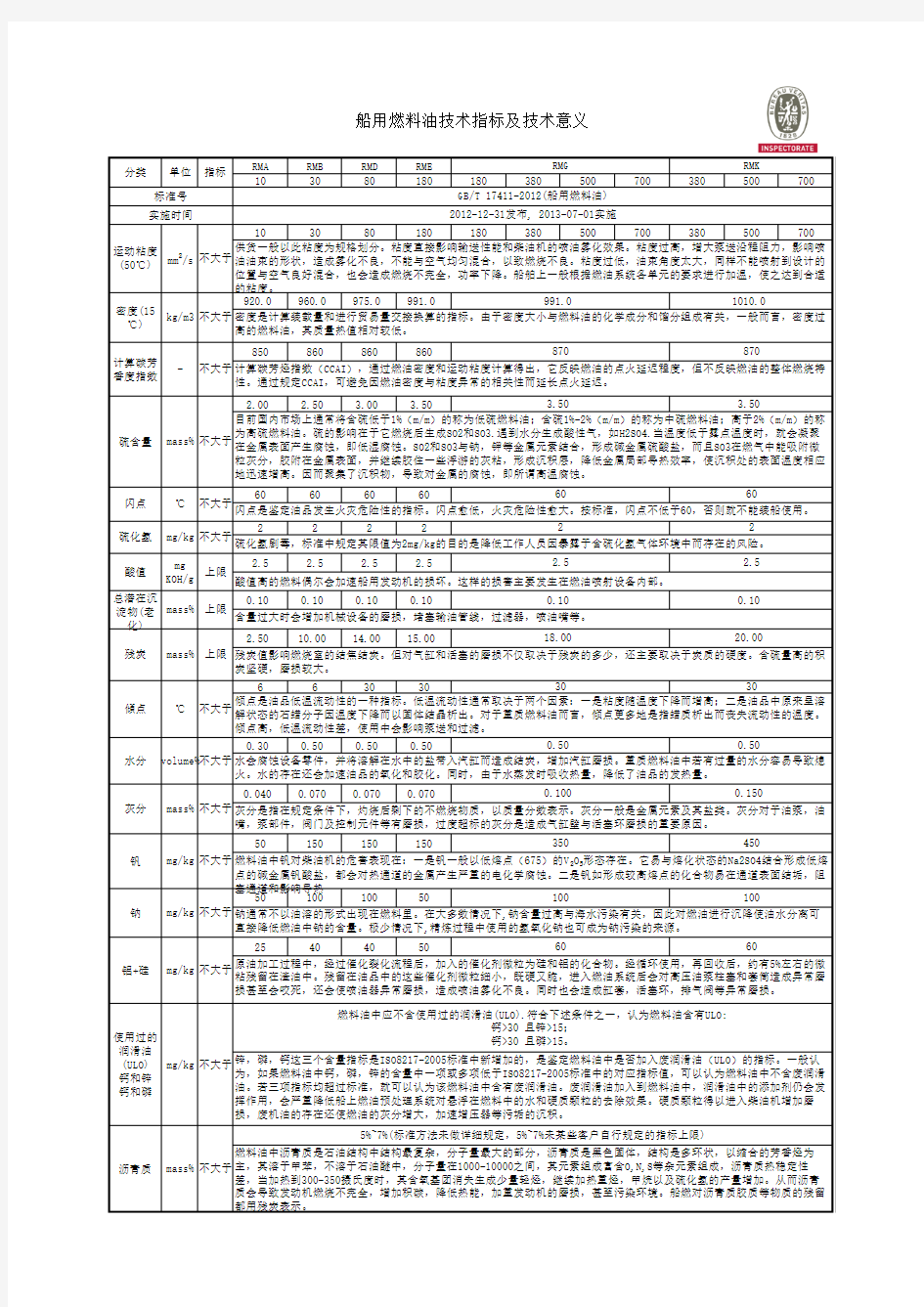

船用燃料油技术指标及技术意义

股指期货带来多元化策略

股指期货带来多元化策略 美国的格林斯潘曾说过:“许多股票衍生产品的批评者所没有认识到的是衍生品市场发展到如此之大,并不是因为其特殊的推销手段,而是因为其给衍生产品的使用者提供了经济价值。这些工具使得养老基金和其他机构投资者可以进行套期保值,并迅速、低成本地调节头寸,因此在资产组合管理中衍生工具起了重要的作用”。作为金融衍生品的主要领域之一,其投资策略主要有套期保值、策略、资产配置、构造新的投资品种或基金、降低冲击成本和提高资产流动性等。 一、套期保值 资产(组合)的风险分为非系统风险和系统风险。非系统风险是指单个股票因所在的公司经营状况不稳定所带来的收益的不确定性,而系统风险是指因市场利率、宏观经济政策等因素的变动对整个股市的影响。股指期货推出后将可以回避系统风险,交易策略分为标准策略和策略性对冲策略。 标准对冲策略:通过持有股指期货的空头头寸来消除持有的股票现货头寸的价格变动风险。标准的对冲策略要求期货头寸一直维持到现货头寸了结。根据现代资产组合理论,标准对冲策略通过股票现货头寸和股指期货组合,消除系统性风险,可以获取股票现货头寸的选股α收益。 策略性对冲策略:是指通过阶段性持有股指期货的空头头寸来消除股票现货头寸在股指期货持有期间价格变动风险。策略性对冲不要求期货头寸一直维持到现货头寸了结。通过策略性对冲策略,可以规避市场阶段性回调的风险。 影响上述保值效果的主要因素有以下几个方面: 1.基差风险。基差是指现货指数与股指期货合约指数之差。套期保值交易是用波动比较小的基差风险代替了波动变化大的价格风险。但是,我们必须认识到,基差的波动也会带来风险。例如,对于卖出套期保值交易来说,当基差走弱时,保值效果较好;而当基差走强时,则会给投资者带来损失。因此,选择合适的套期保值策略,规避基差风险,是套期保值交易者应该重视的。 2.期货合约的不可分割性。一般而言,进行套期保值交易时,投资者所持有的投资组合并不总是恰好等于一张股指期货合约价值的整数倍。由于股指期货合约是不可以分拆的,因此,实际的投资组合与所持有的套期保值头寸之间并不总是相同,而是会有一定的误差。 3.β系数的不稳定性。β系数是用来评估证券或者证券组合系统性风险的参数,用来度量该证券或者证券组合相对于总体市场的波动性。这个系数是由该证券或者证券组合相对于整体市场波动的历史数据统计而得出的。随着总体市场以及组成市场的单个证券不断发展变化,原有的历史数据将被新的数据所丰富。

燃料油期货检验细则

燃料油(期货)检验细则 第一章总则 第一条本细则由上海期货交易所(以下简称交易所)燃料油期货指定检验机构联合制定。 第二条为保证燃料油期货交割检验业务的正常进行,规范燃料油实物交割检验行为,根据国家商品检验和交易所有关规定,制定本细则。 第三条燃料油期货交割检验业务按本细则执行。交易所、指定检验机构、指定交割油库、检验委托人(以下简称委托人)等相关机构应当遵守本细则。 第二章检验流程 第一节检验标准和方法 第四条下列文件中的标准和方法为本细则的检验标准和方法。不注日期的引用文件,其最新版本适用于本细则: GB/T 1885 石油计量表 GB/T 4756 石油液体手工取样法 GB/T 8927 石油和液体石油产品温度测量手工法 GB/T 13236石油和液体石油产品储罐液位手工测量设备 GB/T 13894 石油和液体石油产品液位测量法(手工法) GB/T 19779 石油和液体石油产品油量计算静态计量

JJG 168 立式金属罐容量检定规程 API MPMS 17.6 船岸之间管线充盈度确定准则 ASTM D93 用宾斯基马丁密杯试验仪测定闪点的试验方法 ASTM D95蒸馏法测定石油产品和沥青材料中水分的试验方法ASTM D97 石油产品倾点试验方法 ASTM D189 石油产品康氏残炭测定法 ASTM D240 用弹式量热计测定液烃燃料燃烧热的试验方法 ASTM D445透明和不透明液体运动粘度试验方法(以及动力粘度的计算) ASTM D482 石油产品灰分试验方法 ASTM D664 用电位滴定法测定石油产品酸值的试验方法 ASTM D1298 用比重计法测定原油和液态石油产品密度、相对密度或API重度的试验方法 ASTM D4294 用能量分散X-射线荧光分光法测定石油产品中硫含量的试验方法 ASTM D4530 测定残炭的试验方法(微量法) ASTM D4740 用点滴试验法测定残渣燃料油清洁度和相容性的试验方法 ASTM D4870 测定残渣燃料油中总沉淀物的试验方法 IP 501用灰化熔解法和感应耦合等离子体发散光谱法测定残渣燃料油中铝,硅,钒,镍,铁,钠,钙,锌和磷 IP 570 快速液相萃取法测定燃料油中的硫化氢含量 第二节入库检验 第五条指定检验机构接受委托检验

重油催化裂化

对重油催化裂化分馏塔结盐原因分析及对策 王春海 内容摘要 分析了重油催化裂化装置发生分馏塔结盐现象的原因,并提出了相应的对策。分馏塔结盐是由于催化原料中的有机、无机氯化物和氮化物在提升管反应器中发生反应生成HCl和NH3 ,二者溶于水形成NH4Cl溶液所致。可采取尽可能降低催化原料中的含盐量、对分馏塔进行在线水洗、利用塔顶循环油脱水技术等措施,预防和应对分馏塔结盐现象的发生。 关键词: 重油催化裂化分馏塔结盐氯化铵水洗循环油脱水

目前,催化裂化装置( FCCU)普遍通过掺炼渣油及焦化蜡油进行挖潜增效,但由于渣油中的氯含量和焦化蜡油中的氮含量均较高,势必导致FCCU 分馏塔发生严重的结盐现象。另外,近年来国内市场柴油消费量迅速增长,尽管其生产量增长也很快,但仍不能满足市场的需求。因此许多FCCU 采用降低分馏塔塔顶温度(以下简称顶温)的操作来增产柴油,但顶温低致使分馏塔顶部水蒸气凝结成水,水与氨(NH3)和盐酸(HCl)一起形成氯化铵(NH4Cl)溶液,从而加速分馏塔结盐。随着分馏塔内盐层的加厚,沉积在塔盘上的盐层会影响传质传热效果,致使顶温失控而造成冲塔;沉积在降液管底部的盐层致使降液管底部高度缩短,塔内阻力增加,最终导致淹塔.。可见,如何避免和应对分馏塔结盐现象的发生,是FCCU 急需解决的生产难题。 一、分馏塔结盐原因及现象分析 (一)原因 随着FCCU所用原料的重质化,其中的氯和氮含量增高。在高温临氢催化裂化的反应条件下,有机、无机氯化物和氮化物在提升管反应器中发生反应生成HCl和NH3 ,其反应机理可用下式表示: : 催化裂化反应生成的气体产物将HCl和NH3从提升管反应器中带入分馏塔,在分馏塔内NH3 和HCl与混有少量蒸汽的油气在上升过程中温度逐渐降低,当温度达到此环境下水蒸气的露点时,就会有冷凝水产生,这时NH3和HCl溶于水形成NH4Cl溶液。NH4Cl溶液沸点远高于水的沸点,其随塔内回流液体在下流过程中逐渐提浓,当盐的浓度超过其在此温度下的饱和浓度时,就会结盐析出,沉积在塔盘及降液管底部。 (二)现象 1.由于塔顶部冷凝水的存在,形成塔内水相内回流 ,致使塔顶温度难以控制 ,顶部循环泵易抽空,顶部循环回流携带水。 2.由于沉积在塔盘上的盐层影响传热效果,在中段回流量、顶部循环回流量发生变化时,塔内中部、顶部温度变化缓慢且严重偏离正常值。 3.由于沉积在塔盘上的盐层影响传质效果,导致汽油、轻柴油馏程发生重叠,轻柴油凝

锅炉燃料油基本知识

锅炉燃料油基本知识 河南太康银晨锅炉https://www.360docs.net/doc/0f4990836.html,官网每日一帖: (1)什么是燃料油? 绝大部分石油产品均可用作燃料,但燃料油在不同的地区却有不同的解释。欧洲对燃料油的概念一般是指原油经蒸馏而留下的黑色粘稠残余物,或它与较轻组分的惨合物,主要用作蒸汽炉及各种加热炉的燃料或作为大型慢速柴油燃料及作为各种工业燃料。但在美国则指任何闪点不低于37.8°C的可燃烧的液态或可液化的石油产品,它既可以是残渣燃料油(Residual Fuel 011,亦称Heavy Fuel 011)也可是馏分燃料油(Healing 011)。馏分燃料油不仅可直接由蒸馏原油得到(即直馏馏分),也可由其它加工过程如裂化等再经蒸馏得到。 燃料油的性质主要取决于原油本性以及加工方式,而决定燃料油品质的主要规格指标包括粘度(Viscosity),硫含量(Sulfur Content),倾点(Pour Point)等供发电厂等使用的燃料油还对钒(Vanadium)、钠(Sodium)含量作有规定. 1、燃料油的自然属性 燃料油是成品油的一种,广泛用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料。燃料油主要由石油的裂化残渣油和直馏残渣油制成的,其特点是粘度大,含非烃化合物、胶质、沥青质多。(1)粘度 粘度是燃料油最重要的性能指标,是划分燃料油等级的主要依据。它是对流动性阻抗能力的度量,它的大小表示燃料油的易流性、易泵送性和易雾化性能的好坏。对于高粘度的燃料油,一般需经预热,使粘度降至一定水平,然后进入燃烧器以使在喷嘴处易于喷散雾化。粘度的测定方法,表示方法很多。在英国常用雷氏粘度(Redwood Viscosity),美国惯用赛氏粘度(Saybolt Viscosity),欧洲大陆则往往使用恩氏粘度(Engler Viscosity),但各国正逐步更广泛地采用运动粘度(Kinemetic Viscosity),因其测定的准确度较上述诸法均高,且样品用量少,测定迅速。各种粘度间的换算通常可通过已预先制好的转换表查得近似值。 目前国内较常用的是40°C运动粘度(馏分型燃料油)和100°C运动粘度(残渣型燃料油)。我国过去的燃料油行业标准用恩氏粘度(80°C、100°C)作为质量控制指标,用80°C运动粘度来划分牌号。油品运动粘度是油品的动力粘度和密度的比值。运动粘度的单位是Stokes,即斯托克斯,简称斯。当流体的动力粘度为1泊,密度为1g/cm3时的运动粘度为1斯托克斯。CST是Centistokes的缩写,意思是厘斯,即1斯托克斯的百分之一。 (2)含硫量 燃料油中的硫含量过高会引起金属设备腐蚀的和环境污染。根据含硫量的高低,燃料油可以划分为高硫、中硫、低硫燃料油。在石油的组分中除碳、氢外,硫是第三个主要组分,虽然在含量上远低于前两者,但是其含量仍然是很重要的一个指标。按含硫量的多少,燃料油一般又有低硫(LSFO)与高硫(HSFO)之分,前者含硫在1%以下,后者通常高达3.5%甚至4.5%或以上。另外还有低蜡油(Low Sulfur Waxy Residual 缩写LSWR),含蜡量高有高倾点(如40至50°C)。在上海期货交易所交易的是高硫燃料油(HSFO)。(3)密度 为油品的质量(Mass)与具体积的比值。常用单位——克/立方厘米、千克/立方米或公砘/立方米等。由于体积随温度的变化而变化,故密度不能脱离温度而独立存在。为便于比较,西方规定以15°C下之密度作为石油的标准密度。 (4)闪点 是油品安全性的指标。油品在特定的标准条件下加热至某一温度,令由其表面逸出的蒸气刚够与周围的空气形成一可燃性混合物,当以一标准测试火源与该混合物接触时即会引致瞬时的闪火,此时油品的温

股指期货与股票关系

今天我带大家一起剖析一下股指期货,究竟与A股市场波动是怎么样的一个关系,彼此会形成什么样的影响。 一、股指期货套利与投机行为 首先我们要从股指期货本身合约价格说起,股指期货分成不同月份的交易合约。到交割日后会以沪深300指数现货价格做为交割价,交割规则就制约了股指期货合约价格进入交割日会趋于与现货价格一致。 那么平时合约没有到交割的时候,股指期货合约价格会依据什么标准变化呢。这里就涉及到股指期货合约市场价格与理论价格。 期指合约市场价格:就是我们在盘面上看到该合约的波动价格,由多空双方供需关系所约束。 期指合约理论价格:按深沪300指数现货价格,根据一定的公式计算所得。 通常计算标准: 期指理论价格=现货价格+现货价格*(无风险年利率-股息)*合约剩余交割天数/365日 是当时现货价应该对应到在该合约期指上价格,这是一个理论值。这个理论值就像一把尺,主要用于期货与现货之间的套利交易的衡量。它是一个在理想环境下计算结果,及年利率与股息都相对稳定下。 如何去套利?可以这样去思考! 第一种情况: 1、如果股指期货市场价格等于理论价格 2、那么期指价格折现成现货价格,会与当时深沪300指数现货价格一致。 3、也就是说不存在差价套利没有必要。 第二种情况: 1、如果股指期货市场价格不等于理论价格 2、那么期指折现成现货价格,就会与当时现货指数形成差价。 3、就可以通过期货合约与现货指数股票组合同时买卖锁定差价。

4、等期指市场价格回归理论价格、或到交割时期指价格回归现货价格时,期指与现货同时进行市场逆向交易操作,这样可以获取套利差价。 套利交易也有很多种方式:合约之间套利、现货市场事件套利等等,这里就不多介绍了,大家可以查阅网上一些资料。 实际上理论价格的推算往往难度很高,因为利率变化与股息经常具有不稳定性。所以新合约开市时,经常会出现定价偏差。市场套利行为会让股指期货回归理论价格,也就是与现货价格保持平价。 那么我们在谈谈期货合约市场价格,既然作为一个期货市场交易品种,买卖双方的供需变化都会影响这个价格。在市场中套利与投机行为是并存的,二者对期指价格都产生着影响。 但是有一点:现货价格的变化是期指投机上重要参考,所以期指市场价格会围绕着现货价格波动。 比如股指期货市场价格过高偏离现货价格,一但有利可图套利与投机行为就会介入让其产生回归。同样如果过低于现货价格也会自然回归,这是一个道理。 但是在有些情况下,市场投机行为会让市场价格出现较大偏离。 当现货市场氛围非常悲观呈现持续下跌时,期指市场也会笼罩在悲观气氛下: 空头投机行为会导致期指市场价格比现货跌的还快,往往股指期货价格在一段时间内低于现货价格。因为国内现货市场没有卖空机制,虽然有其他方式但是成本过高,期现套利行为在这个时候也会保持谨慎。 当现货市场氛围呈现乐观持续上升时,期指也会跟随上升。 多头投机行为占主动地位,投机市场笼罩在多方热情之中。在投机的作用期指上升幅度会大于现货市场,其价格有可能会过高过其理论值。但是市场套利行为一但有利可图,会让期指价格产生自然回归。 在现货市场震荡的时候,市场投机行为双方处于平衡期。 期指市场价格不会偏离理论价格过多,套利与投机行为会让其很快回归。 股指理论价格制定往往很困难,所以新合约上市时定价容易出现一定偏差。如果定价过高自然会引发做空投机行为的介入,让其产生回归。

上海燃料油期货投资报告

燃料油期货投资报告 V3.1 吴拥军编著 三隆期货经纪研发部 E-mail:dysr163. 目录

1.燃料油期货与现货比较 (2) 2.燃料油相关企业为什么要参与期货市场 (6) 3.如何进行燃料油期货的套期保值和套利交易 (9) 3.1如何进行燃料油期货的套期保值 (9) 3.2如何进行燃料油期货的套利交易 (11) 4.国际国燃料油市场介绍 (13) 5.影响燃料油价格的因素有哪些 (19) 6.市场分析:2004上半年燃料油进口为何大幅增长 (25) 7.企业如何投资燃料油期货市场 (27) 8.企业如何规避期货市场的风险 (29) 9.为什么选择三隆期货经纪公司 (32) 附: 燃料油期货标准合约 (34) 燃料油期货生成仓单程序及费用构成 (35) 一、燃料油期货与现货比较 2004年8月25日,燃料油期货合约在期货交易所正式挂盘交易。燃料油为成品油的一种,是石油加工过程中产生的较重的剩余产物,被广泛用于船舶锅炉燃料、加热炉

燃料、冶金炉和其他工业炉燃料。 作为亚洲燃料油消费及进口最多的国家,2003年我国燃料油消费量高达4309万吨,约占全球的8%、亚太地区的23%。其中,超过一半的燃料油依靠进口。 2001年我国正式放开燃料油价格,完全由市场调节其流通和价格,燃料油因此成为目前我国石油及石油产品中市场化程度较高的一个品种。从2004年1月1日起,按照对世界贸易组织的承诺,我国取消了燃料油进出口配额,实行进口自动许可管理。 目前,我国燃料油市场已与国际市场基本接轨,这一特点使得燃料油在石油“家族”中脱颖而出,成为我国开发石油期货的突破口。 实际上,早在1993年,期货交易所的前身之一——原石油交易所就曾成功推出了石油期货交易,在国外引起广泛关注。一年多时间里总交易量达5000万吨,占当时全国石油期货市场份额的70%左右。随着1994年政府对石油实行统一定价,出现才一年多的国石油期货市场也随之夭折。 根据经证监会批准的燃料油标准合约,燃料油期货交易单位为10吨/手,报价单位为元(人民币)/吨,最小变动价位为1元/吨。燃料油交割品级为180CST燃料油或质量优于这一标准的其它燃料油。燃料油合约的每日价格最大波动限制为上一交易日结算价的±5%,最低交易保证金为合约价值的8%。 燃料油期货合约是一种标准化的远期合同,交易者只需付出一定数额的保证金(一般为合约价值的5%---10%),即可持有相应数量的期货合约。持有期货合约便拥有在未来特定时间以特定价格(即合约成交价格)买入或卖出相关商品的权利(同时也有必须买入或卖出的义务),合约持有人既可在合约到期后转入现货交割,通过期货市场买入或卖出相应的商品现货,也可以将持有的期货合约在到期日前对冲平仓以了结合约。即在期货市场上做与原来买卖方向相反的操作,用另一份合约来免除原合约的履约责任。比如某投资者原

石油化工重油催化裂化工艺技术

石油化工重油催化裂化工艺技术 石油化工行业的稳定发展,对于各类化工产品的稳定出产,以及社会经济的稳定发展产生了较大的影响。因此在实际发展中关于石油化工行业发展中的各类工艺技术发展现状,也引起了研究人员的重视。其中石油化工重油催化裂化工艺技术,则为主要的关注点之一。文章针对当前石油化工重油催化裂化工艺技术,进行简要的分析研究。 标签:重油催化裂化;催化剂;生产装置;工艺技术 重油催化裂化在石油化工行业的发展中,占据了较大的比重。良好的重油催化裂化对于液化石油气,汽油,柴油的生产质量提升,发挥了重要的作用。因此在实际发展中如何有效的提升重油的催化裂化质量,并且提升各类生产产品的生产稳定性,成为当前石油化工行业发展中主要面临的问题。笔者针对当前石油化工重油催化裂化工艺技术,进行简要的剖析研究,以盼能为我国石油化工行业发展中重油催化裂化技术的发展提供参考。 1 重油催化裂化工艺技术 重油催化裂化为石油化工行业发展中,重要的工艺技术之一。其工艺技术在实际应用中,通过催化裂化重油生产了高辛烷值汽油馏分,轻质柴油等其他化工行业发展中的气体需求材料。具体在工艺技术应用的过程中,其在工艺操作中对重油加入一定量的催化剂,使得其在高温高压的状态下产生裂化反应,最终生产了相应的产物。该类反应在持续中反应深度较高,但生焦率及原料损失较大,并且后期的产物需进行深冷分离。因此关于重油催化裂化工艺技术的创新和提升,也为行业研究人员长期研究的课题。 2 当前重油催化裂化工艺技术的发展现状 分析当前我国石油化工行业在发展中,关于重油催化裂化工艺技术,宏观分析整体的发展态势较为稳定。但从具体实施的过程分析,我国重油催化裂化工艺技术的发展现状,还存在较大的提升空间。分析当前重油催化裂化工艺技术的发展现状,实际发展中主要存在的问题为:工艺催化剂生产质量低、工艺运行装置综合效率低、工艺自动化水平低。 2.1 工艺催化剂生产质量低 当前我国重油催化裂化工艺技术在发展中,工艺应用催化剂的生产质量低,为主要存在的问题之一。工艺应用催化剂的生产质量较低,造成工艺技术的发展存在先天不足。分析当前在关于催化剂的生产发展现状,主要存在的问题为:催化剂生产成本高、催化剂保存技术不完善,催化剂精细程度较低等现象。 2.2 工艺运行装置综合效率低

燃料油的基础知识

管理制度参考范本 燃料油的基础知识 a I时'间H 卜/ / 1 / 5

一)定义 燃料油是成品油的一种,是石油加工过程中在汽、煤、柴油之后 从原油中分离出来的较重的剩余产物。它广泛用于船舶锅炉燃料、加 热炉燃料、冶金炉和其它工业炉燃料。燃料油主要由石油的裂化残渣 油和直馏残渣油制成的,其特点是粘度大,含非烃化合物、胶质、沥 青质多。燃料油的主要技术指标有粘度、含硫量、闪点、水、灰分和 机械杂质。上海期货交易所燃料油期货的交易标的是船用 180CST 燃料 油,这是燃料油品种中的一种,该品种占燃料油总量的 50%-75%,约 3000吨以上,其中进口 180CST 然料油易于期货交割,而国产燃料油由 于大多包含较多其它品种,能用于交割的不多。船用 180号燃料油是 一种发热量大、燃烧性能好、储存稳定、腐蚀小、使用范围广的燃油, 是大马力、中、低速船舶柴油机最经济理想的燃料,同时可做中小型 喷嘴的锅炉燃料,性能很好。 1、粘度:粘度是燃料油最重要的性能指标,是划分燃料油等级的 主要依据,它是对流动性阻抗能力的度量。它的大小表示燃料油的易 流性、易泵送性和易雾化性能的好坏。目前国内较常用的是 40C 运动 粘度(馏分型燃料油)和100C 运动粘度(残渣型燃料油)。 2、含硫量:燃料油中的硫过高会引起金属设备腐蚀和环境污染。 根据含硫量的高低,燃料油可划分为高硫、中硫和低硫燃料油。 闪点:是涉及使用安全的指标,闪点过低会带来着火的隐患。 水分:水分的存在会影响燃料油的凝点及燃料性能,会造成炉 5、灰分:是燃料后剩余不能燃料的部分,掺入燃料油后,会加速 泵、阀磨损。如覆盖在锅炉受热面上,使传热性变坏。 6、机械杂质:它会堵塞过滤网,造成抽油泵磨损和喷油嘴堵塞, 3、 4、 膛熄火、 停炉等事故。

燃料油市场周分析报告

燃料油市场周分析报告 燃料油市场周分析报告 观研网--中国企业发展咨询首站报告网址: 或sales@hinabaogao. 第一章国际燃料油行业发展情况分析第一节世界重质燃料油市场格局 一、世界重油资源分析 二、全球重油资源市场分布及发展情况 三、韩国研制出重油转换成柴油替代新技术 四、中委两国将合资投建重油开发一体化项目 五、越南PVEP公司将勘探委内瑞拉重油 六、雪佛龙计划开发中东地区更多重油储量第二节国际燃料油期货概览 一、国际原油及成品油市场作价机制 二、新加坡燃料油市场简述第三节世界燃料油市场发展情况分析 一、国外燃料油行业市场特点 二、国际燃料油市场供需回顾 三、亚洲燃料油市场供需现状分析 四、亚洲燃料油裂解除价差走势报告来源: 观研天下--中国企业发展咨询首站或sales@hinabaogao. 第二章中国燃料油行业发展情况分析第一节部分地区进口燃料油市场分析 一、华南地区

二、华东地区 三、山东地区第二节国产燃料油市场分析 一、华东市场 二、华南市场 三、山东市场 四、东北市场 五、华中市场 六、华北市场第三节中国燃料油行业运行分析 一、中国燃料油产量统计 二、中国燃料油进出口分析 三、原油加工及石油制品制造业经济指标第三章中国燃料油市场发展情况分析第一节中国燃料油市场分析 一、燃料油市场情况分析 二、燃料油市场价格表现 三、燃料油市场走势分析 四、燃料油价格影响因素 五、上海燃料油期货走势 六、《石化产业调整和振兴规划》对燃料油的影响第二节部分地区及省市燃料油发展情况分析第三节燃油税对中国燃料油市场影响分析 一、对燃油税改革方案中燃料油部分的解读 二、燃油税对中国燃料油市场影响分析 三、燃油税对燃料油进口市场影响分析

燃料油的基础知识

行业资料:________ 燃料油的基础知识 单位:______________________ 部门:______________________ 日期:______年_____月_____日 第1 页共8 页

燃料油的基础知识 (一)定义 燃料油是成品油的一种,是石油加工过程中在汽、煤、柴油之后从原油中分离出来的较重的剩余产物。它广泛用于船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料。燃料油主要由石油的裂化残渣油和直馏残渣油制成的,其特点是粘度大,含非烃化合物、胶质、沥青质多。燃料油的主要技术指标有粘度、含硫量、闪点、水、灰分和机械杂质。上海期货交易所燃料油期货的交易标的是船用180CST燃料油,这是燃料油品种中的一种,该品种占燃料油总量的50%-75%,约3000吨以上,其中进口180CST燃料油易于期货交割,而国产燃料油由于大多包含较多其它品种,能用于交割的不多。船用180号燃料油是一种发热量大、燃烧性能好、储存稳定、腐蚀小、使用范围广的燃油,是大马力、中、低速船舶柴油机最经济理想的燃料,同时可做中小型喷嘴的锅炉燃料,性能很好。 1、粘度:粘度是燃料油最重要的性能指标,是划分燃料油等级的主要依据,它是对流动性阻抗能力的度量。它的大小表示燃料油的易流性、易泵送性和易雾化性能的好坏。目前国内较常用的是40℃运动粘度(馏分型燃料油)和100℃运动粘度(残渣型燃料油)。 2、含硫量:燃料油中的硫过高会引起金属设备腐蚀和环境污染。根据含硫量的高低,燃料油可划分为高硫、中硫和低硫燃料油。 3、闪点:是涉及使用安全的指标,闪点过低会带来着火的隐患。 4、水分:水分的存在会影响燃料油的凝点及燃料性能,会造成炉膛熄火、停炉等事故。 第 2 页共 8 页

新加坡纸货燃料油市场简介

纽约、新加坡、上海燃油期货合约的异同点 共同点:交易的标的都属于原油的下游产品,其相关度达到0.9以上;交易的标的都是标准化的合约。 新加坡燃油合约 180cts上周四报价643.63 报价单位:美元/吨 交易单位:普氏每手成交量不低于2万吨,纸货每手5000吨 保证金制度:没有保证金,信用交易 交易方式与场所:普氏市场是每天下午5:00-5:30在普氏公开报价系统(PAGE190)上的公开现货交易,纸货是OTC交易 合约月份:纸货合约是3个月以内每个月一个合约,3个月以后每3个月一个合约,最长3年期合约 波幅限制:纸货跟着现货价走(燃料油现货价格K线图和纸货一致,不跟美原油走) 交易时间:普氏公开报价系统每个工作日下午5:00-5:30,纸货OTC交易交易时间是10:30-20:00【周一至周五,有国内软件行情得出】 交割方式:普氏采用实物交割方式,纸货市场采用现金交割; 交割日期:普氏当天的交易是15天后交货,纸货市场是次月14日现金交割,交割价为最近一个月内普氏成交价的平均价格 结论:国内交易的燃油与纽约燃油不是一个等级,纽约交易的取暖油品质高于燃料油而低于柴油,其环保型较高。新加坡的油和国内油比较接近,但是新加坡燃料油密度比上海交易所的标的燃料油密度高,新加坡燃料油的灰分、残碳、矾含量均高于国内油,不适合国内交割,需要调和,而调和的成本是相当高的。 新加坡纸货市场的特点:新加坡纸货市场20%左右是保值交易,80%左右是投机交易。纸货市场的参与者主要有投资银行和商业银行、大型跨国石油公司、石油贸易商和终端用户。 新加坡纸货市场的作用和合约特点:纸货市场的主要作用是提供一个避险的场所,它的交易对象是标准合约,合约的期限最长可达三年,每手合约的数量为5000吨,合约到期后不进行实物交割,而是进行现金结算,结算价采用普氏公开市场最近一个月的加权平均价。

重油催化裂化基础知识

重油催化裂化基础知识 广州石化总厂炼油厂重油催化裂化车间编 一九八八年十二月

第一章概述 第一节催化裂化在炼油工业生产中的作用 催化裂化是炼油工业中使重质原料变成有价值产品的重要加工方法之一。它不仅能将廉价的重质原料变成高价、优质、市场需要的产品,而且现代化的催化裂化装置具有结构简单,原料广泛(从瓦斯油到常压重油),运转周期长、操作灵活(可按多产汽油、多产柴油,多产气体等多种生产方法操作),催化剂多种多样,(可按原料性质和产品需要选择合适的催化剂),操作简便和操作费用低等优点,因此,它在炼油工业中得到广泛的应用。 第二节催化裂化生产发展概况 早在1936年美国纽约美孚真空油公司(、)正式建立了工业规模的固定床催化裂化装置。由于所产汽油的产率与辛烷值均比热裂化高得多,因而一开始就受到人们的重视,并促进了汽车工业发展。如图所示,片状催化剂放在反应器内不动,反应和再生过程交替地在同一设备中进行、属于间歇式操作,为了使整个装置能连续生产,就需要用几个反应器轮流地进行反应和再生,而且再生时放出大量热量还要有复杂的取热设施。由于固定床催化裂化的设备结构复杂,钢材用量多、生产连续性差、产品收率与性质不稳定,后为移动床和流化床催化裂化所代替。 第一套移动床催化裂化装置和第一套流化床催化裂化(简称装置都是1942年在美国投产的。

固定床反应器 移动床催化裂化的优点是使反应连续化。它们的反应和再生过程分别在不同的两个设备中进行,催化裂化在反应器和再生器之间循环流动,实现了生产连续化。它使用直径约为3毫米的小球型催化剂。起初是用机械提升的方法在两器间运送催化剂,后来改为空气提升, 生产能力较固定床大为提高、 空气

燃料油基本知识

燃料油综述 一、燃料油基本知识 什么是燃料油? 绝大部分石油产品均可用作燃料,但燃料油在不同的地区却有不同的解释。欧洲对燃料油的概念一般是指原油经蒸馏而留下的黑色粘稠残余物,或它与较轻组分的惨合物,主要用作蒸 汽炉及各种加热炉的燃料或作为大型慢速柴油燃料及作为各种工业燃料。但在美国则指任何闪 点不低于37.8 °C 的可燃烧的液态或可液化的石油产品,它既可以是残渣燃料油(Residual Fuel 011, 亦称Heavy Fuel 011 )也可是馏分燃料油(Healing 011 )。馏分燃料油不仅可直接由蒸馏原油得到(即直馏馏分),也可由其它加工过程如裂化等再经蒸馏得到。 燃料油的性质主要取决于原油本性以及加工方式,而决定燃料油品质的主要规格指标包括粘度(Viscosity ),硫含量(Sulfur Content ),倾点(Pour Point) 等供发电厂等使用的燃料油还对钒(Vanadium )、钠(Sodium) 含量作有规定. 1、燃料油的自然属性 燃料油是成品油的一种,广泛用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料。燃料油主要由石油的裂化残渣油和直馏残渣油制成的,其特点是粘度大,含非烃 化合物、胶质、沥青质多。 (1)粘度 粘度是燃料油最重要的性能指标,是划分燃料油等级的主要依据。它是对流动性阻抗能力的度量,它的大小表示燃料油的易流性、易泵送性和易雾化性能的好坏。对于高粘度的燃料油,一般需经预热,使粘度降至一定水平,然后进入燃烧器以使在喷嘴处易于喷散雾化。粘度的测 定方法,表示方法很多。在英国常用雷氏粘度(Redwood Viscosity) ,美国惯用赛氏粘度(Say

股指期货的推出对中国证券市场的影响

内容摘要:本文主要从我国证券市场的角度出发,分析探讨股指期货的推出对证券市场的影响。本文首先从我国证券市场的角度分析了我国股指期货推出的必要性。接着对期货推出对我国股票市场的影响进行了预测分析,主要从我国证券市场的市场波动性,流动性以及投资者等方面的影响进行分析。最后,结合前面三个部分的分析总结我国推出股指期货对证券市场的影响。 关键词:股指期货;证券市场 中图分类号:df438.7 文献标识码:a 自1982年美国堪萨斯期货交易所(kcbt)推出世界上第一个股指期货合约一价值线指数期货合约,股指期货交易已经走上了蓬勃发展的道路。目前,股指期货已发展成为最活跃的期货品种之一。1992年海南证券交易中心和海南期货交易所也推出了股指期货,然而证券市场发展的不完善导致海南股指期货的停止交易。2006年9月8日,中国金融期货交易所在上海正式挂牌成立,这是中国证券市场发展的又一个重要的里程碑。 一、我国股指期货推出的必要性分析 规避证券市场系统性风险。我国股票市场虽然经过近二十年的发展,总的来看,我国股市价格受政策性、经济形势和舆论面的影响比较大。股指期货具有的套期保值功能,将使投资者能够有效地防范突发性事件所带来的系统性风险。由于我国股票市场功能单一,没有卖空机制,开展股指期货交易,可以使投资者通过有效进行投资组合与风险管理,规避股市系统风险,实现保值与增值的策略,这将有利于我国证券投资基金及保险资金大规模入市。 丰富证券市场投资工具与避险工具。开展股指期货交易,一方面可以增加交易品种,为机构投资者提供新的投资渠道;另一方面也可提供有效的风险管理工具,使得机构投资者无论是熊市还是牛市都能找到获利机会。 促进股票市场稳定和发展。通过股指期货交易,加快了影响股票价格变化的市场信息和经济信息的传播速度,使许多原先可能滞后的信息披露,在期货市场得以迅速公开,同时也使很多信息得到了提前的消化,减少了将来一定时期内的未知性,这样,一方面方便了投资者分析预测,另一方面打破了投资机构和大户在信息取得上的优势局面,在一定程度上制约了庄家的市场操纵,有利于股票市场的稳定发展。 二、股指期货的推出对证券市场的影响 (一)股指期货的推出对市场波动性的影响。作为新兴市场国家,我国股市的波动率明显高于资本市场成熟的美国。特别是在市场成立之初,这种股价大幅波动的现象十分明显。 从短期看,由于我国股票市场投机盛行,推出股指期货后短期内,投机的心理倾向难以很快改变,买空卖空股指期货会加剧股指波动。如果投机行为过度频繁,将加大这种风险。由于市场制度的缺陷以及监管当局的监管和风险控制不到位,过度的投机行为可能会不顾现货市场的基本面的情况,通过人为的抬高或打压股票指数,从而操纵股指期货价格来牟取暴利。这对市场的稳定性都产生了消极影响。从长期来看,股指期货对现货市场的波动性没有太大的影响。结合境外成熟资本市场国家和新兴市场国家或地区的情况来看,股指期货的推出对股票市场的波动性的影响不大甚至股指期货可以用来减小市场波动的幅度。 (二)股指期货的推出对市场流动性的影响。从短期上看,股指期货市场和股票市场资金存在一定程度上的代替性。股指期货上市后,会吸引一部分资金从股票现货市场转向股指期货市场,从而造成股市交易萎缩、交易量和交易额下降。股指期货还带来了一种正面的效应,即吸

重油催化裂化装置安全基本常识

重油催化裂化装置安全基本常识 1.应急电话:火警:119;急救:120。 2.集团公司安全生产方针:安全第一、预防为主、全员动手、 综合治理。 3.三级安全教育:厂级安全教育、车间级安全教育、班组安 全教育。 4.三违:违章作业、违章指挥、违反劳动纪律。 5.三不伤害:不伤害自己、不伤害他人、不被他人伤害。 6.三不用火:没有经批准的用火作业许可证不用火、用火监 护人不在现场不用火、防火措施不落实不用火。 7.四不放过:事故原因分析不清不放过、事故责任者不受处 理不放过、事故责任者和群众没有受到教育不放过、防范措施不落实不放过。 8.三同时:一切新建、改建、扩建的工程项目,必须做到主 体工程与安全、环保、卫生技术措施和设施同时设计、同时施工、同时投用。

9.消防三懂、三会:懂火灾危险性、懂预防措施、懂扑救方 法;会报警、会使用灭火器材、会扑救初起火灾。 10.四全监督管理原则:全员、全过程、全方位、全天侯。 11.安全气分析: 1)可燃气体浓度:当爆炸下限大于4.0%时,指标为小于 0.5%;当爆炸下限小于4.0%时,指标为小于0.2%。 2)氧含量:19.5%~23.5%。 3)有毒有害物质不超过国家规定的“空气中有毒物质最 高容许浓度”的指标。 注:进入设备作业应保证以上三项同时合格,取样要有代表性、全面性。 12.生产装置、罐区的防火间距: 1)液态烃储罐、可燃气体储罐,防火间距为22.5米。(设 备边缘起)。 2)其它各类可燃气体储罐,防火间距为15米。 3)含可燃液体的敞口设备,如水池、隔油池等,防火间 距为22.5米。

13.石化集团公司HSE目标是:追求最大限度地不发生事故、 不损害人身健康、不破坏环境,创国际一流的HSE业绩。 14.济南分公司HSE方针:安全第一,预防为主;全员动手, 综合治理。 济南分公司HSE目标:层层落实HSE责任制,加大隐患治理力度,狠抓“三基”工作,严格事故责任追究,杜绝重大事故,减少人员伤亡和一般事故,争创HSE新业绩。15.每个职工应具备的HSE素质和能力: 1)对本职工作认真、负责,遵章守纪,有高度的责任感 和事业心; 2)在异常情况下,处置果断,有较强的生产处理和事故 应变能力; 3)业务精通、操作熟练,能正确分析解决生产操作和工 艺设备问题; 4)有较强的安全、环境与健康意识,能自觉做好HSE工 作; 5)能正确使用消防气防、救护器材,有较强的自救互救

燃料油基础知识

名词解释—燃料油(Fuel Oil) 发表于2011-03-15 阅读:127347 虽然绝大部份石油产品均可用作燃料,但燃料油在不同的地区却有不同的解释。欧洲对燃料油的概念一般是指原油经蒸馏而留下的黑色粘稠残余物,或它与较轻组分的掺合物,主要用作蒸汽锅炉及各种加热炉的燃料或作为大型慢速柴油燃料及作为各种工业燃料。 但在美国则指任何闪点不低于37.8℃(100o F)的可燃烧的液态或可液化的石油产品。它既可以是残渣燃料油(Residual Fuel Oil,亦称Heavy Fuel Oil),也可是馏分燃料油(Distillate Fuel Oil),后者包括煤油(Kerosine)和民用取暖油(Domestic Heating Oil)。馏分燃料油不仅可直接由蒸馏原油得到(即直馏馏分),也可由其它加工过程,如裂化等再经蒸馏得到。 按ASTM(American Society for Testing and Materials美国材料试验协会)的规定,燃料油分为六级,其中No.1属煤油型燃油,No.2为民用取暖油,相当于柴油馏分,这两级均属馏分燃料油,以沸程分级,No.5及No.6则为残渣燃料油,主要用作工业、发电、锅炉及船用燃料,以粘度分级。No.5又有轻、重之分,前者38℃之运动粘度不超过65厘沲(cSt)后者50℃时不超过18厘沲(cSt)(相当于100o F之雷氏粘度600秒),主要用作工业燃料。No.6,

50℃运动粘度大于92厘沲(cSt),小于638厘沲(cSt),主要用作轮船及发电厂等燃料。至于No.4实为No.5或No.6与No.2或No.1的调合油,基本属重柴油级燃料。No.3燃料油1948年取消,需要时一般以No.2顶替。 而日本标准JIS K2205燃料油分为三类AFO、BFO及CFO。 燃料油的性质主要取决于原油本性以及加工方式,而决定燃料油品质的主要规格指标包括粘度(Viscosity),硫含量(Sulfur Content),倾点(Pour Point)等。供发电厂等使用的燃料油还对钒(Vanadium)、钠(Sodium)含量作有规定。 对于高粘度的燃料油,一般需经预热,使粘度降至一定水平,然后进入燃烧器以使在喷嘴处易于喷散雾化。 对于燃料油,我们经常会见到诸如180cSt、380cSt这样的分类。这里我们对所有油品经常会用到的各项指标做简单的介绍。 cSt为Centistoke(厘沲)的缩写,cSt是运动粘度(Kinemetic Viscosity)单位“沲”(Stoke)的百分之一,简写cSt。 粘度(VISCOSITY)是油品流动性的一种表征,它反映了液体分子在运动过程中相互作用的强弱,作用强(粘度大),流动难。石蜡基型原油含烷烃成份较多,分子间力的作用相对较小,粘度

燃料油的基础知识

编订:__________________ 审核:__________________ 单位:__________________ 燃料油的基础知识 Deploy The Objectives, Requirements And Methods To Make The Personnel In The Organization Operate According To The Established Standards And Reach The Expected Level. Word格式 / 完整 / 可编辑

文件编号:KG-AO-5001-33 燃料油的基础知识 使用备注:本文档可用在日常工作场景,通过对目的、要求、方式、方法、进度等进行具体的部署,从而使得组织内人员按照既定标准、规范的要求进行操作,使日常工作或活动达到预期的水平。下载后就可自由编辑。 (一)定义 燃料油是成品油的一种,是石油加工过程中在汽、煤、柴油之后从原油中分离出来的较重的剩余产物。它广泛用于船舶锅炉燃料、加热炉燃料、冶金炉和其它工业炉燃料。燃料油主要由石油的裂化残渣油和直馏残渣油制成的,其特点是粘度大,含非烃化合物、胶质、沥青质多。燃料油的主要技术指标有粘度、含硫量、闪点、水、灰分和机械杂质。上海期货交易所燃料油期货的交易标的是船用180CST燃料油,这是燃料油品种中的一种,该品种占燃料油总量的50%-75%,约3000吨以上,其中进口180CST燃料油易于期货交割,而国产燃料油由于大多包含较多其它品种,能用于交割的不多。船用180号燃料油是一种发热量大、燃烧性能好、储存稳定、腐蚀小、使用范围广的燃油,

股指期货如何进行交易

如何确定股指期货套保合约数量 股票现货的套期保值就是在现货市场买入或卖出一定数量股票的同时,在股指期货市场卖出或买入与股票现货品种相关、数量相当但方向相反的股指期货合约,从而利用一个市场的盈利来弥补另外一个市场的亏损,最终达到规避现货股票市场波动风险的目的。 股指期货之所以能够被用来规避股票价格波动的风险,是因为股指期货市场与股票现货市场存在的关联关系。即同一股票指数的期货价格与现货价格走势基本相同。更重要的是当随着期货合约的到期日临近,股指期货价格逐步收敛至现货价格指数。正是两个市场上这种趋势一致的关联性特征,才能够让投资者利用数量相当的股指期货方面盈亏与股票现货方面的亏盈近似等量对冲。 套期保值的效果与该股票现货组合的系统性风险所占比例有关。据有关研究显示,在美国股市上,系统性风险占股市总风险的30%;而在中国的股市上,系统性风险基本上占到总风险的60%左右。通过对比,我们可以看到,中国的股票市场利用股指期货进行套期保值的必要性更大。 正是由于股指期货只能对股票指数所代表的系统性风险进行对冲,而在投资实践上,投资者所持有的投资组合通常是股票现货组合,其系统性风险需要通过贝塔系数进行测算之后,再利用股指期货进行套期保值。那么,股指期货用于套期保值的合约数量如何具体确定呢? 首先,计算股票现货组合中每只股票与整个市场的相关度,即个股与股指期货所对应市场指数之间的贝塔系数。贝塔系数是用来衡量一只个股的风险与整个股票市场风险程度的相关关系的指标。例如,一只个股的贝塔系数是1.2,这就意味着如果整个股市下跌10%,则该只个股将下跌12%。因此,贝塔系数越大,表示个股与整个市场的关联度越高。 其次,将每只股票的市值乘以其贝塔系数,即对需要套期保值的个股市值进行修正,将修正后的个股股票市值加总得到股票现货组合市值的修正值,再用修正后的组合市值除以指数期货单位合约价值,最终得到所需要套期货保值的合约数量。 例如,某投资者持有的一个股票现货投资组合,其中招商银行[9.92 1.12% 股吧研报]市值3亿元,贝塔系数为1.1,通过贝塔系数修正后的股票市值为3.3亿元;中国平安[44.86 2.87% 股吧研报]市值2亿元,贝塔系数为1.09,通过贝塔系数修正后的股票市值为2.18亿元;万科3亿元,贝塔系数为1.15,通过贝塔系数修正后的股票市值为3.45亿元;合计该股票现货投资组合通过贝塔系数修正后的股票市值为8.93亿元,组合的贝塔系数为 1.116。按目前沪深300指数期货单位合约价值为93万元计,最终可以计算出的套期保值所需要的股指期货合约数量为(3.3亿元+ 2.18亿元+ 3.45亿元)/93万元=960手。