伊利蒙牛财务报表分析

财务分析--内蒙古伊利实业集团股份有限公司

一,中国乳制品行业概述:

从1996年伊利上交所上市稳居行业龙头地位,到蒙牛2004年港交所上市实现爆发式增长,中国乳制品行业经历了2004年阜阳毒奶粉事件、2008年三聚氰胺事件及世界金融危机等行业大事,到目前,已经形成了行业两级争霸中的多极化趋势,由伊利和蒙牛组成的两级,为第一竞争梯队,由光明、三元和雀巢组成的多级,处于第二梯队。乳制品行业是中国市场化程度最高的产业,是从完全竞争市场转为寡头垄断市场的典型代表,而随着人民生活水平不断提高,文化教育水平提升,健康观念深入人心,人民对乳制品需求逐步提高,市场潜力巨大,中国乳制品行业将迎来进一步的发展。

本报告结合伊利的宏观经济状况、行业状况、以及企业自身状况对企业2014-2018年的财务报表进行分析,简析伊利的盈利能力、偿债能力、营运能力、发展能力、财务报表的综合分析。

二,行业环境概述:

2008年6月4日,我国出台了首部《乳制品工业产业政策》。

2011年12月31日,国家发展和改革委员会、工业和信息化部发布《食品工业“十二五”发展规划》提出,“十二五”期间,鼓励发展适合不同消费者需求的特色、高品质、功能性乳制品,改变重复建设严重局面。“规划”预计,培育形成一批年销售收入超过20亿元的骨干企业。

三,伊利乳业概况:

内蒙古伊利实业集团股份有限公司(以下简称伊利集团)是中国乳业行业中规模最大、产品线最健全的企业,国家520家重点工业企业之一;也是农业部、国家发展和改革委员会、国家经济贸易委员会、财政部、对外贸易经济合作部、中国人民银行、国家税务总局、中国证券监督管理委员会等八部委首批认定的全国151家农业产业化龙头企业之一。伊利集团是唯一一家同时符合奥运会及世博会标准,为2008年北京奥运会和2010年上海世博会提供服务的乳制品企业。

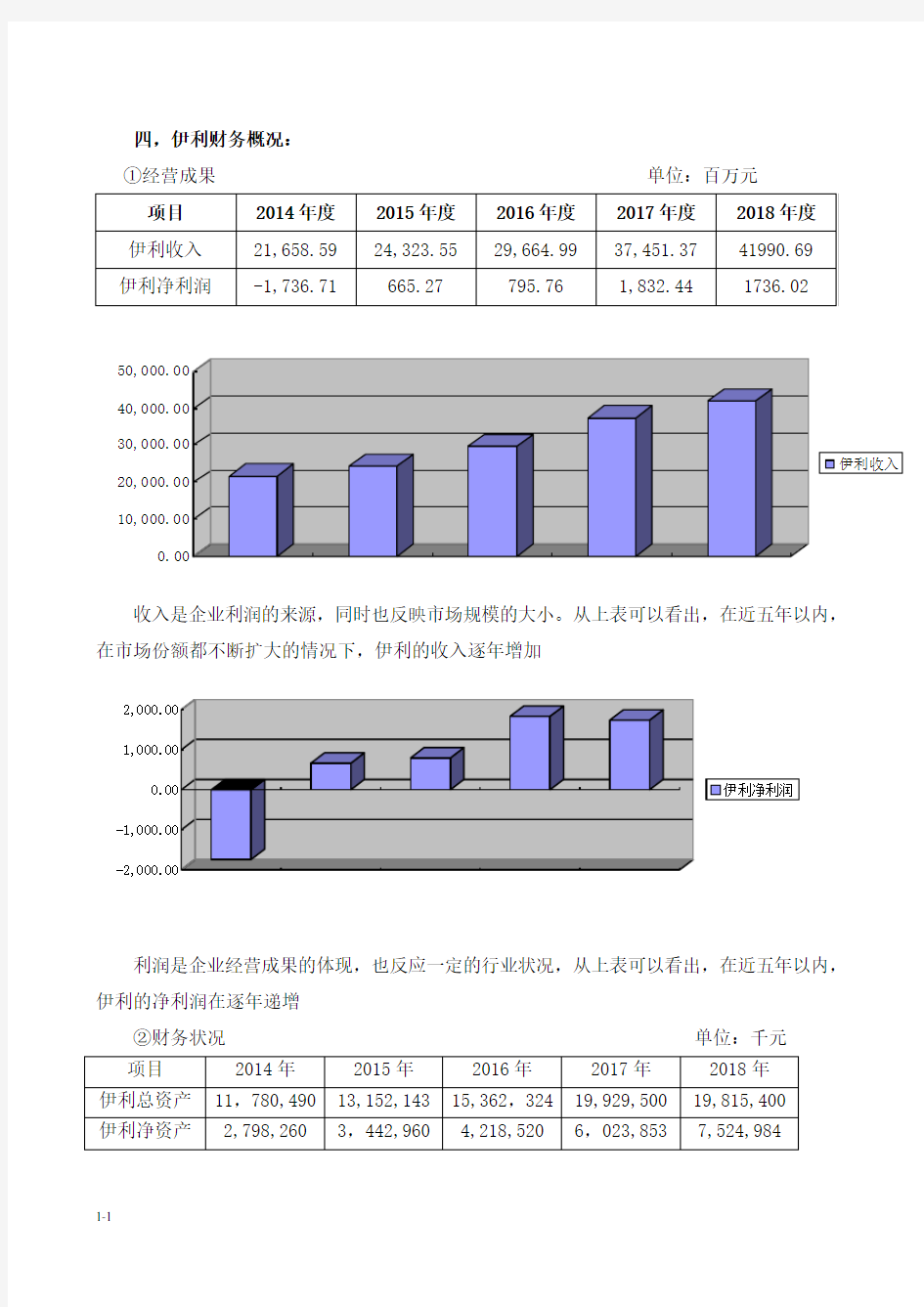

四,伊利财务概况:

①经营成果 单位:百万元

收入是企业利润的来源,同时也反映市场规模的大小。从上表可以看出,在近五年以内,在市场份额都不断扩大的情况下,伊利的收入逐年增加

利润是企业经营成果的体现,也反应一定的行业状况,从上表可以看出,在近五年以内, 伊利的净利润在逐年递增

②财务状况 单位:千元

从上表可以看出,在近五年以内,在市场份额都不断扩大的情况下,伊利总资产在不断增加

从上表可以看出,伊利净资产在逐年增加

六,伊利蒙牛盈利能力分析:

①分析模型:杜邦分析图

②财务指标

a.伊利财务指标

销售利润率是衡量企业销售收入的收益水平的指标,近五年内,伊利的收益水平在不断提升

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。近五年内,伊利的资产运营效率水平在不断提升

权益乘数表明所有者投入企业的资本占全部资产的比重越大。近五年内,伊利的所有者投入一直较高,对净资产收益率的指标具有放大效应。

净资产收益率反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。伊利的净资产收益率一直较高,公司运用自有资本

的效率优。

③分析结论

从以上可以看出,在维持权益乘数优的前提下,得益于资产周转率的缓慢提升,销售利润率的稳步提高,伊利的盈利能力不断提升

七,伊利资产运营能力分析:

①财务指标 a.伊利财务指标

应收账款周转率反映公司应收帐款周转速度的比率,系一定期间内公司应收帐款转为现金的平均次数,指标值越高,说明收款速度越快。近五年内,伊利的应收账款周转率一直较高,且优势不断扩大,公司应收款回收控制比较好。

存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的

综合性指标,指标值越高,说明存货上的资金周转速度越快。在该指标上,伊利一直处于波动状态,但状况在不断改善,在2018年大幅度提升。

八,伊利偿债能力分析:

(1)短期偿债能力分析

①财务指标

a.伊利财务指标

流动比率用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,从上表可以看出,伊利流动比率一直保持平稳。

速动比率用来衡量企业流动资产中可以立即变现用于偿还流动负债的能力,扣除了不能变现能力较差的存货,从上表可以看出,伊利速动比率在逐年降低

从以上可以看出,伊利的短期偿债能力较弱,主要系伊利的债务融资远远超出,其偿付利息的压力也比较大。

(2)长期偿债能力分析

①财务指标 a.伊利财务指标

资产负债率类表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标。同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度,从上表可以看出,伊利债务融资较多,其偿债压力比较大。

产权比率用来表明由债权人提供的和由投资者提供的资金来源的相对关系,反映企业基本财务结构是否稳定,产权比率越高,说明企业偿还长期债务的能力越弱;产权比率越低说明企业偿还长期债务的能力越强,从上表可以看出,其长期偿债能力在逐年增强

从以上可以看出,伊利的长期偿债能力逐年增强,但是压力很大,主要系伊利的债务融资较高,其偿付利息的压力也比较大。

(3)综合分析

无论是从短期偿债能力分析还是从长期偿债能力分析,伊利各项指标反应的结果都是其偿债能力较弱,这主要与公司的资本结构有关,主要是通过债务融资还是通过股权融资,要看公司实际运营的需要。

九,伊利发展能力分析:

伊利总资产增长率

总资产增长率是从资产总量扩张方面衡量企业的发展能力,表明企业规模的增长水平对企业发展后劲的影响。表明企业的发展能力逐渐降低,近年来有发展状况不好,有静止不动的趋势。

十,伊利整体分析:

从以上分析可以看出,伊利在盈利能力方面,在销售利润率得到提升的前提下,通过资本结构的放大效应,这也说明中国乳制品行业已经走出2008年三氯氰胺带来的低谷,同时市场需求的日益增强的经营规模和资产总额高速增长,公司已经走出了单纯的价格竞争之路,在通过提高产品附加值的方面不断努力,向着更利于企业的方向发展;在资产管理能力方面,得益于应收账款的有效管理,伊利资产管理能力不断提高;在偿债能力方面,伊利重债务融资轻权益融资的资本结构决定了其偿债能力较弱。

伊利财务报表分析

单位代码03 学号1201300051 分类号F275 密级 毕业论文 内蒙古伊利实业集团股份有限公司财务分析 院(系)名称商贸学院会计系 专业名称财务管理 学生姓名韩霞 指导教师郭小钰 2016年5月15日 精品文档交流

内蒙古伊利实业集团股份有限公司财务分析 摘要 内蒙古伊利实业集团股份有限公司(以下简称“伊利股份公司”)经历了一段从沧海一粟到举足轻重、从弱不禁风到实力强劲的发展历程,这可以说是我国乳制品行业发展的真实写照。伊利股份公司是我国乳制品行业发展中的佼佼者,因而把它作为研究对象进行财务状况方面的分析研究是具有强烈代表性的,本论文的主要内容以及研究总结如下: 本文以企业财务状况方面的分析理论作为基石,借助财务分析的基本含义以及常见的财务分析的方法,将伊利股份公司作为主要研究对象,借助会计学、财务管理学、财务分析的相关理论知识,在纵向上对伊利股份公司进行单项财务状况分析研究,然后,选择在乳制品行业同样处于龙头企业的光明乳业,从横向上对伊利股份公司进行综合财务指标分析研究,根据分析可以得出一个相对客观公正、信息包含全面的结论。通过对伊利股份公司进行财务分析,可以实时掌握企业的财务状况,发现以前年度所存在的管理弊端,及时作出符合市场和企业的相关决策,提升企业价值,掌握企业财务风险,与此同时,也可以为相关企业的经营者、股东与广大投资者们提供具有一定价值的信息资料。 关键词:财务分析,财务风险,乳制品行业

Financial analysis of Inner Mongolia Yili Industrial Group Limited by Share Ltd Author:Han Xia Tutor:Xiaoyu Guo Abstract Inner Mongolia Yili Industrial Group Co., Ltd. (hereinafter referred to as the "Erie joint-stock company") experienced a from a drop in the bucket to important, from fragile to strong development process, it can be said is a true portrayal of the development of China's dairy industry. Erie shares of the company is the leader in the development of China's dairy industry, so as to put it as an object of study on the financial condition of the analysis is a strong representative. In this paper, the main contents and research are summarized as follows: This paper to the enterprise financial condition analysis theory as the cornerstone of by means of financial analysis of the basic meaning and common financial analysis method, the Erie shares of the company as the main object of study, with the aid of accounting, financial management, financial analysis of the relevant theoretical knowledge, in vertical of Yili company of individual financial situation analysis. Then, choice in the dairy industry in the same bright dairy industry leading enterprises, from the horizontal of Yili company of comprehensive financial index analysis, according to the analysis, we can conclude that a relatively objective and fair, information contains a comprehensive conclusion. Through the financial analysis of Yili company, can real-time control the financial situation of enterprises, management defects existing in the prior year, make timely in line with the market and the enterprise decision-making, enhance the value of the enterprise, grasp the business risk. Meanwhile, it also can provides some valuable information to related enterprise operators, shareholders and the vast number of investors. Key words: Financial analysis, Financial risk, Dairy industry

伊利蒙牛财务报表分析

一,中国乳制品行业概述: 从1996年伊利上交所上市稳居行业龙头地位,到蒙牛2004年港交所上市实现爆发式增长,中国乳制品行业经历了2004年阜阳毒奶粉事件、2008年三聚氰胺事件及世界金融危机等行业大事,到目前,已经形成了行业两级争霸中的多极化趋势,由伊利和蒙牛组成的两级,为第一竞争梯队,由光明、三元和雀巢组成的多级,处于第二梯队。乳制品行业是中国市场化程度最高的产业,是从完全竞争市场转为寡头垄断市场的典型代表,而随着人民生活水平不断提高,文化教育水平提升,健康观念深入人心,人民对乳制品需求逐步提高,市场潜力巨大,中国乳制品行业将迎来进一步的发展。 本报告结合伊利及蒙牛的宏观经济状况、行业状况、以及企业自身状况对企业2008-2012年的财务报表进行分析,简析伊利及蒙牛的盈利能力、偿债能力、营运能力、发展能力、财务报表的综合分析。 二,行业环境概述: 2008年6月4日,我国出台了首部《乳制品工业产业政策》。 2011年12月31日,国家发展和改革委员会、工业和信息化部发布《食品工业“十二五”发展规划》提出,“十二五”期间,鼓励发展适合不同消费者需求的特色、高品质、功能性乳制品,改变重复建设严重局面。“规划”预计,培育形成一批年销售收入超过20亿元的骨干企业。 三,伊利乳业概况: 内蒙古伊利实业集团股份有限公司(以下简称伊利集团)是中国乳业行业中规模最大、产品线最健全的企业,国家520家重点工业企业之一;也是农业部、国家发展和改革委员会、国家经济贸易委员会、财政部、对外贸易经济合作部、中国人民银行、国家税务总局、中国证券监督管理委员会等八部委首批认定的全国151家农业产业化龙头企业之一。伊利集团是唯一一家同时符合奥运会及世博会标准,为2008年北京奥运会和2010年上海世博会提供服务的乳制品企业。

伊利蒙牛财务报表对比分析 (2008-2012)

伊利股份(600887)、蒙牛乳业(02319) 2008-2012年度财务报表比较分析报告 一,中国乳制品行业概述: 从1996年伊利上交所上市稳居行业龙头地位,到蒙牛2004年港交所上市实现爆发式增长,中国乳制品行业经历了2004年阜阳毒奶粉事件、2008年三聚氰胺事件及世界金融危机等行业大事,到目前,已经形成了行业两级争霸中的多极化趋势,由伊利和蒙牛组成的两级,为第一竞争梯队,由光明、三元和雀巢组成的多级,处于第二梯队。乳制品行业是中国市场化程度最高的产业,是从完全竞争市场转为寡头垄断市场的典型代表,而随着人民生活水平不断提高,文化教育水平提升,健康观念深入人心,人民对乳制品需求逐步提高,市场潜力巨大,中国乳制品行业将迎来进一步的发展。 本报告结合伊利及蒙牛的宏观经济状况、行业状况、以及企业自身状况对企业2008-2012年的财务报表进行分析,简析伊利及蒙牛的盈利能力、偿债能力、营运能力、发展能力、财务报表的综合分析。 二,行业环境概述: 2008年6月4日,我国出台了首部《乳制品工业产业政策》。 2011年12月31日,国家发展和改革委员会、工业和信息化部发布《食品工业“十二五”发展规划》提出,“十二五”期间,鼓励发展适合不同消费者需求的特色、高品质、功能性乳制品,改变重复建设严重局面。“规划”预计,培育形成一批年销售收入超过20亿元的骨干企业。 三,伊利乳业概况: 内蒙古伊利实业集团股份有限公司(以下简称伊利集团)是中国乳业行业中规模最大、产品线最健全的企业,国家520家重点工业企业之一;也是农业部、国家发展和改革委员会、国家经济贸易委员会、财政部、对外贸易经济合作部、中国人民银行、国家税务总局、中国证券监督管理委员会等八部委首批认定的全国151家农业产业化龙头企业之一。伊利集团是

蒙牛集团-财务报表分析

《财务管理》期末分析调查报告 蒙牛集团财务状况及投资价值 分析报告 学院:管理学院专业:旅游管理 年级:2011 班号:11121 学生:胡雪学号:1101022101 2014年4月20日

目录 一、公司基本概况 (3) 二.公司成功的核心竞争力分析 (4) 三、数据收集 (5) (一)资产负债表 (5) (二)利润表上 (8) (三)现金流量表 (9) (四)竞争对手比较诊断 (9) 四、资产负债表分析 (9) (一)资产负债表的结构及风险分析 (9) (二)资产结构及变动分析 (10) (1)资产结构分析 (10) (2)收入结构分析 (11) (三)盈利能力分析 (13) (四)偿债能力分析 (14) (五)发展能力分析 (15) 五、蒙牛自身财务比率分析 (16) (一)偿债能力分析 (16) (二)营运能力 (17) (三)发展能力 (18) (四)蒙牛的优势与风险 (18) (五)自身的战略 (19) 总结 (20) 公司面临的风险及措施 (21)

一、公司基本概况 公司名称:中国蒙牛乳液 主营业务:制造液体奶,冰激凌和其他乳制品 所属行业:工业 董事长:郭伟昌 办公地址:湾仔分域街18号捷利中心10楼1001室 法定股本:3000000000 蒙牛乳业集团成立于1999年1月份,属中外合资企业,外资成分不详。2004年6月1日,蒙牛在成功上市。创业7年,创造了举世瞩目的“蒙牛速度”和“蒙牛奇迹”蒙牛乳业集团成立于1999年1月份,属中外合资企业。从蒙牛官方看,外资成分不详。 总部设在呼和浩特市和林格尔县盛乐经济园区,总资产达60多亿元,职工2.9万人,乳制品生产能力达330多万吨/年。 到目前,蒙牛集团在全国15个省市区建立生产基地20多个,拥有液态奶、冰淇淋、奶品三大系列300多个品相,产品以其优良的品质荣获“中国名牌”、“中国驰名商标”、“国家免检”和消费者综合满意度第一等荣誉称号,产品覆盖国市场,并出口到蒙古、东南亚、美国塞班及港澳等国家和地区。 创业7年,他们创造了举世瞩目的“蒙牛速度”和“蒙牛奇迹”。 截至2005年底,主营业务收入由0.37亿元增加到108亿元,年均递增158%;年度纳税额由100万元增加到4.87亿元,年均递增180%;净利润由53万元增加到4.56亿元,年均递增208%;

伊利股份财务报表分析

内蒙古伊利实业集团股份有限公司2005-2009年财务报表分析 一、公司简介 内蒙古伊利实业集团股份有限公司(以下简称伊利集团)是中国乳业行业中规模最大、产品线最健全的企业,国家520家重点工业企业之一;也是农业部、国家发展和改革委员会、国家经济贸易委员会、财政部、对外贸易经济合作部、中国人民银行、国家税务总局、中国证券监督管理委员会等八部委首批认定的全国151家农业产业化龙头企业之一。伊利集团是唯一一家同时符合奥运会及世博会标准,为2008年北京奥运会和2010年上海世博会提供服务的乳制品企业。 伊利集团拥有液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业近百个,旗下有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、奶茶粉、酸奶、奶酪等1000多个产品品种,产销量、规模、品牌价值居全国第一。2013年前三季度,伊利股份实现营业总收入365.71亿元,平均单季营收稳定超120亿元,同时净利润实现25.25亿元,同比增长82.7%。 长期以来,伊利秉承“厚度优于速度、行业繁荣胜于个体辉煌、社会价值大于商业财富”的发展观,坚持“绿色产业链”发展战略,通过着力于自身经营,倡导与社会、环境的和谐共赢,带动了企业公民理念在中国商界的普及。 未来,伊利致力于“成为世界一流的健康食品集团”的愿景,不断进取,坚持以世界领先的标准要求自己,以全球化视野、国际化胸怀竭诚满足不同区域消费者的健康需求,成就消费者的健康生活。 二、战略分析 1.行业分析 据《2013-2017年中国乳制品行业市场需求预测与投资战略规划分析报告》[1]数据显示2008年三聚氰胺事件后,我国乳制品行业处于转型的十字路口。前瞻产业研究院监测数据显示,后三聚氰胺时代,我国乳制品行业增速放缓,乳制品产量从2009年的3205万吨增长至2011年的3548万吨,复合增速仅为5.2%,主要是我国乳制品消费者消费信心受挫,并非消费量已达饱和状态。食品安全问题的发生客观上促进乳制品行业转型,政府加强乳制品行业的整改、提升行业进入门槛、企业加强奶源建设、提升产品品质,我国乳制品行业正逐步走向规范化,增速也开始逐步回升。2012年我国乳制品产量增速回升至6.6%。 从我国人均乳制品消费量来看,我国乳制品消费量远未达到饱和状态。前瞻产业研究院调研显示,2011年我国人均乳品消费量约为18.8千克,仅为世界平均水平的1/4左右;与其他乳制品消费大国如印度、美国和欧洲差距巨大。即使

康师傅公司财务报表分析

康师傅控股有限公司财务报表分析 1、公司基本概况介绍(包括公司介绍、企业名称、性质、规模、法人代表、企业生产经营范围,企业机构设置) 公司名称:康师傅控股有限公司(公司)。 地理位置:总部设于中国天津市。 公司规模:康师傅控股有限公司(「公司」),总部设于中华人民共和国(中国」)天津市,主要在中国从事生产和销售方便面、饮品、糕饼以及相关配套产业的经营。公司于一九九六年二月在香港联合交易所有限公司上巿。本公司的大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司36.5886%和33.1889%的股份。集团方便食品事业部分,目前已相继在广州、杭州、武汉、重庆、西安、沈阳等地设立生产基地,在全国形成了一个区域化的生产、销售格局,年产方便面近50亿包,是目前国内最大的方便面生产企业。集团亦涉足糕饼、饮品、粮油、快餐连锁、大型量贩店等多个事业领域,产品种类已发展到百余种,并已有“康师傅”纯净水、利乐包饮料、八宝粥、“3 2”夹心饼干等在国内同类产品中名列前茅。“康师傅”品牌已成为消费者心目中方便美食的代名词。 经营范围:主要在中国从事生产和销售方便面、饮品、糕饼以及相关配套产业的经营。公司一九九二年于天津研发生产出第一包方便面,之後市场迅速成长。 公司性质:康师傅控股有限公司于一九九六年二月在香港联合交易所有限公司上巿。 康师傅控股有限公司法人代表:魏应州,男,1954年出生,台湾彰化县客家人,祖籍福建省龙岩市永定县古竹乡黄竹烟村。 1992年投资800万美元在天津开发区成立天津顶益国际食品有限公司,“康师傅”就成为中国方便面的代名词。天津顶益国际食品有限公司总裁。魏应州出生在一个台湾小商人的家庭,80年代接过父辈的生意。据传说魏应州在一次大陆的旅行中,发现火车上竟然没有碗装的泡面,另外据说泡面本身就是台湾人发明的。于是到天津投资建厂,创立康师傅品牌。魏应州也从默默无闻的小商人成为行业的领军人。2010年12月1日年度“华人经济领袖盛典”在北京举行,魏应州荣获2010年度“十大华人经济领袖”称号。 2011年5月26日,美国《福布斯》杂志公布世界亿万富豪排行榜,顶新集团魏应州资产57亿美元名列《福布斯》台湾富豪榜第四。魏应州兄弟祖籍福建省龙岩市永定县古竹乡黄竹烟村。民国初年,其曾祖魏健正因做烟草生意,从客家祖地的小山村渡台后,留居彰化县创业,生下一子魏尚莹。尚莹有八子,除次子舜仁迁回原籍继承祖业外,其余都留台经商。康师傅的魏氏四兄弟属魏尚莹幼子所生,自是道道地地的传统客家子弟。身为客家子弟,回馈乡亲不遗余力,1996年魏氏家族捐一百万人民币给古竹乡的古竹中学、古竹中心小学和黄竹烟小学建筑校舍,副董事长魏应交还在1997年10月16日回到永定故乡参加校舍的落成典礼,受到祖地父老热烈的欢迎与赞扬。2002年亦捐款九十万元新台币协助台北市永定同乡会购置新会馆,居住在台湾的永定同乡终于有一间崭新而舒适的会议与交谊中心,让乡亲们感念不已 康师傅作为中国食品行业的领导企业,目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。据ACNielsen2009年12月的零售市场研究报告,调查结果显示在这期间本集团在方便面、即饮茶及包装水销售额的市场占有率分别为54.6%、48.4%和19.6%,同时稳居市场领导地位;稀释果汁及夹心饼干分别以14.2%及25.5%居同类产品第二位。本集团大部分产品均使用“康师傅”品牌销售,并相信“康师傅”是中国最为消费者熟悉的品牌之一。公司透过自有遍布全国的销售网络分销旗下产品,截至二零零六年十二月底共拥有437个营业所及80个仓库以服务5,490家经销商及73,392家直营零售商。四通八达、快

关于燕塘乳业有限公司的财务报表分析

关于燕塘乳业有限公司的财务报表分析 摘要:财务报表分析是以企业的财务报表和其他资料为基本一句,采用专门的分析工具和方法,从财务报表中寻找有用的信息,有效地寻求企业经营的财务状况变化的原因,从而对企业的财务状况、经营成果和现金流量进行综合与评价的过程。本文结合上市公司燕塘乳业股份有限公司今年来的财务报表,利用财务报表提供的基本信息,结合财务报表分析中的财务报表和各项财务指标,主要对该公司的偿债能力,盈利能力营运能力方面进行原因分析和结果预测,大致了解一下该公司的经营情况。 关键词:财务报表、财务报表分析、财务指标、经营情况 企业简介: 广东燕塘乳业股份有限公司是一家集牧场、研发、加工、销售于一体,目前华南地区规模最大的乳制品生产企业之一。自2005年起,燕塘乳业分别斥资在粤西的湛江市和粤东的汕头市建立乳品厂,形成了广州、湛江和汕头三大生产基地。公司目标是以广东为大本营,业务逐步渗透福建、江西、湖南、广西和海南等省份。燕塘乳业是由广东省燕塘投资有限公司、广东省粤垦投资有限公司、广东省湛江农垦集团公司等18个股东联合出资而成。公司是广东地区的乳业龙头,巴氏杀菌奶、花式奶为主要产品。其中巴氏杀菌奶属于液体乳,花式奶为乳饮料。公司以低温奶为主,占营收的4成。 行业分析: 2005-2014年,我国乳制品制造行业利润总额整体呈现出较快增长的态势,尽管2008年行业利润总额出现负增长,但经过2009-2010年全面复苏后,我国乳制品行业的盈利规模得以迅速恢复,其中2009年及2011年利润总额增幅度较大。我国乳制品行业发展时间较短,但发展非常迅速,乳制品消费量持续增长。未来在乳制品行业发展的有利因素和不利因素的共同作用下,行业利润空间预计将继续维持稳定。 公司财务报表分析: 一、资产负债比较分析 资产负债表 资产负债表摘要2014/12/312013/12/312012/12/312011/12/31 货币资金(万元) 48,886 15,659 9,431 4,346 应收账款(万元) 1,340 1,150 1,152 1,428 存货(万元) 5,790 5,293 4,257 3,629 流动资产合计(万元) 57,850 24,136 16,536 12,020 固定资产净额(万元) 26,153 25,881 22,068 21,141 资产总计(万元) 96,074 58,006 45,963 38,996 流动负债合计(万元) 21,373 22,066 18,358 18,296 非流动负债合计(万元) 719 761 990 614 负债合计(万元) 22,092 22,827 19,348 18,910 所有者权益(或股东权益)合计 73,982 35,179 26,615 20,086 (万元) 表1

蒙牛乳业-财务报表分析报告

案例3-3 内蒙古蒙牛乳业公司财务分析报告 第一部分 宏观环境分析 一、中国乳业概况 (一)中国乳业发展进程 1.第一阶段:奶业生产体制转变时期(1978~1992年) 改革开饭以前,我国奶业生产实行统一生产、收购生鲜奶,集中消毒、装瓶,统一销售。改革开放以后,奶业生产实行“国营、集体、个体一起上”的发展方针,有力地激活了劳动要素,解放了生产力。1978~1992年间,我国奶类总产量和奶牛存栏数年均递增率分别达到13.4%和13.9%,干乳制品产量年均递增率达到16.9%。 图3-46 中国奶牛的存栏头数增长 2.第二阶段:流通体制改革时期(1993~1998年) 20世纪80年代中后期,饲料价格放开,但牛奶销售价格改革却不同步,仍由物价局监督,出现了“一头活一头死”的现象,致使牛奶生产成本提高,养牛效益开始下降,奶类总产量第一次出现负增长。20世纪90年代初,奶业进行了市场化改革,放开了牛奶购销价格,取消牛奶补贴,实行市场竞争,开放乳制品市场。国外乳制品纷纷进入我国市场,组建奶业集团,扩大企业生产规模取得了成效,奶业生产逐步走出低谷,开始了新一轮的发展。 3.第三阶段:生产方式转变时期(1999~2006年) 2004年,中国奶业协会在石家庄召开第一届奶牛发展大会,推广奶牛养殖小区和规模牛场,推进奶牛养殖规模化,以改变我国奶牛养殖长期以来“小、散、低”的状况。到2007年末,部分规模牛场和奶牛养殖小区的硬件和软件装备已经达到国际水平。2008年,中国奶业协会在上海召开第三届奶牛发展大会,推进奶牛养殖的标准化。1999~2006年,我国奶类总产量和奶牛存栏数年均递增率分别达到22.3%和17.4%,干乳制品产量年均递增率达到17.6%。 4.第四阶段:转变增长方式时期(2006年至今) 2006年以来,由于奶牛养殖成本不断上升,乳制品生产和流通监管失衡,市场竞争无序,行业整体利润下降。 《国务院关于促进奶业持续健康发展的意见》、《奶业整顿和振兴规划纲要》等文件陆续出台,提出要加大政策扶持力度,保障乳制品质量安全,加快奶业增长方式的转变,使奶业从数量扩张向整体优化、提高素质转变,从传统奶业向现代奶业转变,我国奶业进入转型的关键时期。

伊利蒙牛财务报表分析

财务分析--内蒙古伊利实业集团股份有限公司 一,中国乳制品行业概述: 从1996年伊利上交所上市稳居行业龙头地位,到蒙牛2004年港交所上市实现爆发式增长,中国乳制品行业经历了2004年阜阳毒奶粉事件、2008年三聚氰胺事件及世界金融危机等行业大事,到目前,已经形成了行业两级争霸中的多极化趋势,由伊利和蒙牛组成的两级,为第一竞争梯队,由光明、三元和雀巢组成的多级,处于第二梯队。乳制品行业是中国市场化程度最高的产业,是从完全竞争市场转为寡头垄断市场的典型代表,而随着人民生活水平不断提高,文化教育水平提升,健康观念深入人心,人民对乳制品需求逐步提高,市场潜力巨大,中国乳制品行业将迎来进一步的发展。 本报告结合伊利的宏观经济状况、行业状况、以及企业自身状况对企业2014-2018年的财务报表进行分析,简析伊利的盈利能力、偿债能力、营运能力、发展能力、财务报表的综合分析。 二,行业环境概述: 2008年6月4日,我国出台了首部《乳制品工业产业政策》。 2011年12月31日,国家发展和改革委员会、工业和信息化部发布《食品工业“十二五”发展规划》提出,“十二五”期间,鼓励发展适合不同消费者需求的特色、高品质、功能性乳制品,改变重复建设严重局面。“规划”预计,培育形成一批年销售收入超过20亿元的骨干企业。 三,伊利乳业概况: 内蒙古伊利实业集团股份有限公司(以下简称伊利集团)是中国乳业行业中规模最大、产品线最健全的企业,国家520家重点工业企业之一;也是农业部、国家发展和改革委员会、国家经济贸易委员会、财政部、对外贸易经济合作部、中国人民银行、国家税务总局、中国证券监督管理委员会等八部委首批认定的全国151家农业产业化龙头企业之一。伊利集团是唯一一家同时符合奥运会及世博会标准,为2008年北京奥运会和2010年上海世博会提供服务的乳制品企业。

伊利乳业集团财务报表分析

课程名称 :财务报表分析 课程专题研究报告:伊利公司财务分析 学院: 专业与班级: 组长姓名(学号): 小组成员姓名(学号): 小组分工:

一、伊利公司简介 (一)公司简介 1992年12月,在对呼市回民奶食品总厂进行股份制改造的基础上,以定向募集方式正式成立内蒙古伊利实业股份有限公司 1997年,伊利公司对内蒙古青山乳业公司进行控股,正式成立内蒙古伊利集团。同年公司名称由“内蒙古伊利实业股份有限公司”变更为“内蒙古伊利实业集团股份有限公司” 内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一

今天的伊利集团,面对全球经济一体化的挑战,提出“用全球的资源,做中国的市场”,全力推进“以人为本、制度为保障、团队为前提,平等信任”的企业文化,以不断创新、追求人类健康生活为己任,正向实现“打造中国伊利,实现乳业第一品牌”的目标大步迈进 (二)行业分析 1 行业的性质 (1)中国乳业起步晚,起点低,但进展迅速。特不是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。 近年来,我国乳品加工业已成为食品工业中进展最快的产业。乳品企业经济总量大幅增长,2008年,规模以上企业共实现工业产值1556亿元,比1998年增长了11.7倍;乳制品产量持续增长,产品结构逐步优化。2008年我国乳制品产量合计1810.5万吨,已占世界年产量的4.6%。2008年我国城镇居民奶类消费量为22.7公斤,比1992年增长了146.2%。农村居民2007年乳和乳制品消费量为3.52公斤,比1992年增长了203%。我国乳制品行业已取得了显著成就。 (2)但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严峻危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。 危机下,国家出台了一系列整顿乳业的重大举措,通过一年多的努力,奶业形

蒙牛财务报表分析完整版

报表分析企业中国蒙牛股份有限公司(02319) 分组情况 组长:周媛 组员:李璐孙颖王烨 作业分工 周媛:公司简介、比率分析法、比较分析法 李璐:行业周期分析、趋势分析法、杜邦分析法、前景展望与结论孙颖:会计调整、前景展望、排版 王烨:宏观分析、波特五力分析

目录 目录 1.背景介绍 (3) 1.1公司概况 (3) 1.1. 1蒙牛的崛起 (3) 1.1.2业务回顾 (3) 1.1.3品牌及市场 (4) 1.1.4产品简介 (5) 1.2 三聚氰胺事件 (7) 1.3 特仑苏添加OMP事件 (8) 2.战略分析 (9) 2.1宏观环境分析 (9) 2.1.1.政治方面 (9) 2.1.2经济方面 (9) 2.1.3.技术方面 (10) 2.1.4.社会和文化方面 (10) 2.2行业分析 (11) 2.2.1行业竞争环境分析 (11) 2.2.2波特五力分析 (13) 2.3蒙牛集团生命周期分析 (16) 2.3.1导入期 (16) 2.3.2成长期 (17) 2.3.2成熟期 (17) 2.3.4结论 (18) 3.会计调整 (19) 3.1会计政策与会计估计 (19) 3.1.1财务报告的编制基准 (19) 3.1.2国际会计准则及财务报告准则变更和修订的影响 (19) 3.1.3企业重大会计政策 (19) 3.1.4.企业重大会计判断与估计 (21) 3.2.报表中反应的危险信号 (22) 3.2.1应收票据异常 (22) 3.2.2毛利率下滑 (23) 3.2.3长期应收款异常 (23) 3.2.4应收账款及其他应收款拨备异常 (23) 4.财务分析 (24) 4.1.趋势分析法 (24) 4.1.1 重要财务指标的比较 (24) 4.1.2会计报表的比较 (24) 4.2 比率分析法 (25) 4.2.1偿债能力指标分析 (25)

伊利VS蒙牛财务报表分析

伊利VS蒙牛财务报表分析 一、乳制品行业分析 (一)宏观环境分析 1(政治政策环境 中国政府对乳业发展一直给予重视。90年代初,国务院就将乳业列为重点支持产业。从2001年开始启动政府学生饮用奶计划,并以低息贷款和补贴的方式投入24亿元扶持液态奶的发展。2010年,为促进奶业恢复发展,国家出台了一系列扶持政策,例如:中央财政奶牛良种补贴政策;加强对奶牛养殖农户的信贷支持。 2(经济环境 自改革开放以来,中国经济以年均8%以上的速度快速增长。中国经济的快速增长也使中国居民的收入同步增长。中国宏观经济的持续走好及居民收入的增加带动了中国的乳业同步增长。 3(社会文化环境 中国居民由于历史的原因并没有消费乳品的习惯,但是由于西方饮食文化的影响,中国政府以及乳品生产企业对消费者的引导,特别是中国居民对乳品营养价值认识的提高,中国居民的消费习惯也在逐渐改变。从90年代开始的中国乳业市场的快速增长已经充分说明了这一点。 4(技术分析 中国绝大多数人都认为乳业技术含量不高,但是随着世界经济的迅速发展以及行业竞争愈加激烈,乳品行业已经充满了高新科技。当前技术的突破对中国乳业的发展意义重大。 (二)行业规模及增长速度

从1998年开始直到2008年9月之前,中国乳品行业一直处于高速发展阶段,一直保持两位数的增长速度。尤其在2005年到2007年可谓黄金发展时期,行业产量增长速度平均达16%左右,2007年总产量更是突破了1700万吨。 然而,2008年爆发的三聚氰胺事件对乳品行业带来了致命的打击,尤其在当年的9月到11月,不少乳品企业的生产近乎陷入休克状态,整个行业的总产量也因此出现了负增长,2008年全年总产量得益于上半年的发展,勉强与2007年持平。值得欣慰的是,由于国家对乳品行业的整顿措施得当,以及龙头企业对安全生产意识的强化,2009年以来,整个行业一直处于快速的复苏期。尤其2010年1-7月乳品产量达1181.64万吨,同比增长9.24%。(如图1) 从需求的角度看,中国乳品潜在市场巨大,统计数据显示,近年来中国奶类人均占有量上升很快,目前已达人均25L,但与世界平均水平100L、美国263L相比仍有很大差距。同时,城乡之间、地区之间的奶类消费也不平衡,中国乳品消费仍有很大市场空间和增长潜力。因此,根据产业发展的生命周期理论(如图2),中 1 国乳业正处于成长期,是名副其实的朝阳产业。 图1 2005—2009年乳制品产量变化图

伊利集团---上市公司财务报表分析

一、论文摘要部分 摘要 一个企业的财务状况是最能反映出这个企业的实际运营情况,和它的规模、它的盈利与亏损,甚至于这个企业的未来发展情况都可以从现在的财务状况来进行分析。而一个企业的财务报表能展现出这个企业的全部财务情况,通过对企业的财务报表分析能够为投资者和经营者更好的了解企业的运营能力以及企业的“健康程度”,利用财务报表对集团企业的偿还债务能力、运营能力、盈利能力、健康状况等各个方面进行全方位的分析。 由于伊利集团官网上只公布了2016年上半年度的财务报告,本文主要做全年年度的财务报告分析,所以本文对2013年度—2015年度进行分析 本文通过分析法、因素分析法等财务分析方法对内蒙古伊利实业集团股份有限公司连续三年的财务报表(资产负债表、利润表、现金流量表)进行分析,分析该企业的财务情况、运营能力以及偿债能力,对其进行评估。 关键词:财务报表分析、运营能力、偿债能力 关键词:财务报表、运营能力、偿债能力、盈利能力分析

Abstract An enterprise's financial situation is the best to reflect the actual operation situation of the enterprise, and the profit and loss of its size, which, even in the future development of the enterprise can be analyzed from the current financial situation. An enterprise's financial statements can show all the financial situation of the enterprise, the enterprise's financial statements analysis for investors and managers to better understand the operating capacity of the enterprise and enterprise's "health", the use of financial statements of the enterprise group to repay debt capacity, operational capacity, profitability, health status all aspects of comprehensive analysis. As the official website of the Erie group only released the first half of 2016, the financial report, this paper mainly do the annual financial report analysis, so this article 2013 - year 2015 analysis Key words:Financial Statement、Operation Capability、debt-paying ability、profitability

伊利-财务-杜邦分析

课程名称:财务报表分析 小组专题研究报告:用杜邦分析法分析 伊利财务报表 本组的财务报表分析选取了内蒙古伊利实业集团股份有限公(以下简称伊利)为研究对象。它是以经营乳品系列产品的生产和销售为主的乳品行业的龙头企业,属于乳品及饮料行业。目前已形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,占据了乳品市场的制高点。 在对伊利股份的财务分析过程中,主要采用了财务比率分析、杜邦财务分析体法等工具。本组的结构安排是:结合行业和企业自身数据来综合分析行业现状和发展前景,把握伊利股份在乳品行业中的地位,并展开了与主要竞争对手蒙牛的比较分析,判断伊利股份的经营战略是否合适。接下来对公司的资产负债表、利润表、现金流量表进行整合的基础上计算出伊利的偿债能力指标、盈利能力指标和营运能力指标,通过财务比率的简要比较分析,判断伊利股份的各项指标是否正常,并用杜邦分析法了解企业财务全貌以及查明各项主要财务指标间增减变动的相关影响,发现可能存在的财务问题并找出原因,最后对经济增加值进行分析,得出结论,试图给出财务的建议。

主要内容: 一、行业特征(波特五力分析模型) 二、公司简介与企业战略(SWTO分析) 三、数据初步展示(用图形)与概要分析(盈利能力分析、偿债能力、资本结构) 四、杜邦分析法简介与用杜邦分析法分析伊利财务报表 五、财务相关性及与蒙牛的比较 六、趋势分析与合理化建议

一、行业特征(波特五力分析模型) (一)、行业概述 中国乳业起步晚,起点低,但发展迅速。特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。危机下,国家出台了一系列整顿乳业的重大举措,经过近三年的努力,奶业形势逐步好转,积极因素在增加。近年来,尽管我国年人均奶占有量上升很快,但与世界平均水平相比仍有很大差距。同时,城乡之间、地区之间的乳品消费也极不平衡。目前,城市乳制品销量占到全国乳制品总销量的90%,广大农村乳品市场潜力巨大,有待挖掘。随着农村乳制品消费量的逐步增长,我国乳制品行业将会迎来更加广阔的发展空间。下面用波特五力分析模型(Michael Porter’s Five F orces Model)简要分析我国乳制品行业: 图1 行业盈利潜力影响关系图 (1)同行业内的企业竞争:众多势均力敌的竞争对手,主要有全国性乳制品企业,如伊利、蒙牛、光明;国际性乳制品企业,如雀巢、联合利华等;地方性乳制品企业。

伊利公司财务报表分析解析

毕业论文 伊利股份有限公司财务报表分析 学生姓名: 专业班级: 指导教师: 学院: 2014年6月

伊利股份有限公司财务报表分析 摘要 财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作企业编制的财务报表是反映企业一定时期财务状况和经营成果的表格式报告,是企业向外界传输财务信息的主要手段。然而,财务报表是历史性的静态文件,要进行有效的决策,还要对财务报表中反映的资料加工、整理,进行财务报表分析。只有在财务报表分析后才能使信息使用者、决策者得到确切的企业状况和经营成果,进而指导决策。 本文以公司财务管理和财务报表分析的有关理论和研究方法为依据,主要通过比较分析法和比率分析法等方法来分析内蒙古伊利实业集团股份有限公司2013年到2010年的财务数据,对资产负债表,利润表,现金流量表进行全面综合的分析,通过结合水平分析法、垂直分析法、趋势分析法,分析企业的偿债能力、运营能力、盈利能力。通过对伊利股份有限公司财务报表的有关数据进行汇总、计算、对比,综合地分析和评价公司的财务状况和经营成果。揭示伊利股份有限公司在经营能力等方面存在问题以及解决的方法。 关键词水平分析法;垂直分析法;趋势分析法;财务比率

Analysis of the erielimited by share ltd financial statements Abstract Financial statement analysis, also called financial analysis, it is by collecting, sorting data related to the process of the enterprise financial and accounting reports, and combined with other relevant supplementary information, to the enterprise's financial position, operating results and cash flow conditions for comprehensive comparison and evaluation, to provide users of financial reports management decision-making and control on the basis of a management job is preparing the financial statements reflect the enterprise a certain period, the financial position and operating results of tabular report, is a major means of enterprise financial information transmission to the world. Financial statements is historic static files, however, must carry on the effective decision-making, but also reflect in the financial statements of information processing, sorting, analysis of financial statements. Only after the financial statement analysis can make the information users, policy makers get precise position and operating results of enterprises, and guide decision-making. Based on the company's financial management and financial statement analysis on the basis of the relevant theories and research methods, mainly through the methods of comparative analysis and ratio analysis to analyze the Inner Mongolia yili industrial group co., L TD from 2013 to 2010, the financial data of the balance sheet, income statement, the cash flow statement, comprehensive analysis by combining horizontal analysis, vertical analysis, trend analysis, analysis of enterprise debt paying ability, operation ability, profit ability. Based on the relevant data of the financial statements of the yili co., L TD., summary, calculation, comparison, comprehensive analysis and evaluation of the company's financial position and operating results. Reveal the Erie co., L TD in existence question and the solution of management ability and so on. Keywords Levelanalysis method;V erticalanalysis;The trend analysis method;Financial ratio