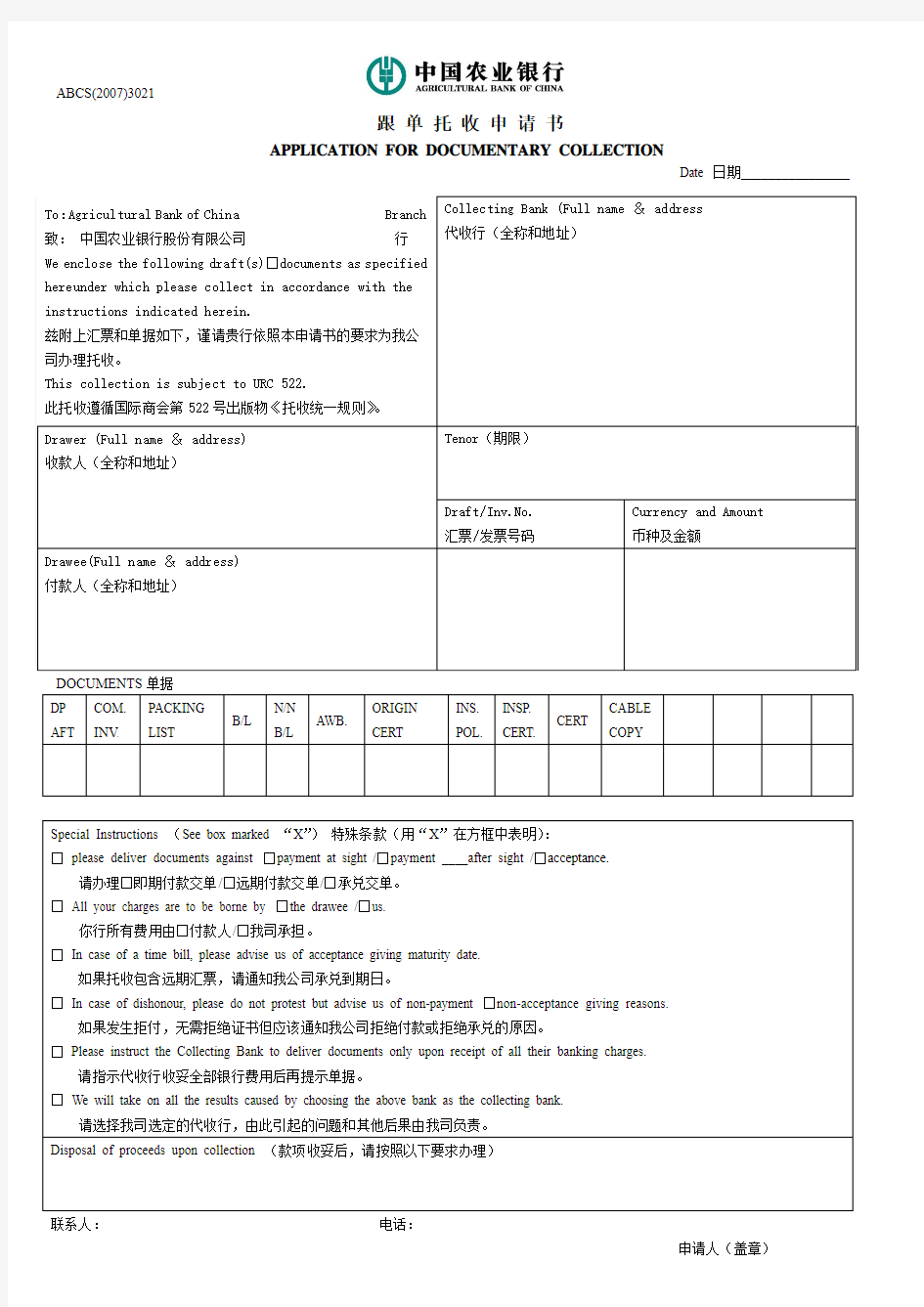

中国农业银行跟单托收申请书

ABCS(2007)3021

跟 单 托 收 申 请 书

APPLICATION FOR DOCUMENTARY COLLECTION

Date 日期________________

DOCUMENTS 单据

联系人:

电话:

申请人(盖章)

托收委托书范本doc

托收委托书范本 篇一:托收委托书(含详解) 托收委托书样本 托收委托书填写说明 致: ? 填写托收行名称,即出口行中文名称。 日期 ? 办理托收日期。如:XX-05-07。 托收行(Remitting Bank) ? 填写出口行中文名称和中文地址。 代收行 (Collecting Bank) ? 名称:填写进口行英文名称;地址:填写进口行英文地址。 委托人(Principal) ? 填写出口商公司中文名称+中文地址+电话。 付款人(Drawee) ? 名称:填进口商公司英文名称;地址:填进口商公司英文地址;电话:进口商基本资料里的电话。 托收方式 ? 在对应的“□”打“√”。 发票号码 ? 填写编号。

金额 ? 填 写币别及合同金额。 国外费用承担人 ? 在相应的“□”打“√”。 国内费用承担人 ? 在相应的“□”打“√”。 单据种类、份数 ? 汇票份数(正本加副本的总数,具体数量请参考合同)、商业发票份数(正本加副本的总数,具体数量请参考合同)必填;航空运单份数(正本加副本的总数,具体数量请参考合同),如果是空运,则必填;保险单份数(正本加副本的总数,具体数量请参考合同),如果合同是CIF/CIP,则必填;装箱单份数(正本加副本的总数,具体数量请参考合同)必填;数量重量证书份数(正本加副本的总数,具体数量请参考合同)、健康证份数、植物检疫证书份数(正本加副本的总数,具体数量请参考合同)、品质证书份数(正本加副本的总数,具体数量请参考合同),如果出口商报检时申请了以上单据,则必填;同理,原产地证(正本加副本的总数,具体数量请参考合同)、普惠制产地证(正本加副本的总数,具体数量请参考合同)、输欧盟产地证,如果出口商申请了这些单据,也必须填写。

托收

一、单项选择题 1、出口商和进口商按D/P、T/R条件成交,如付款人到期不能付款,应由()承担责任。 A、委托人 B、托收行 C、代收行 D、付款人 2、在国际结算中,出口商发货后,取得货运单据,连同汇票和其他商业票据交托收行,并指示必须在付款人(进口商)付清货款后,代收行才能将代表货权的货运单据交给付款人,这种跟单托收的交单方式是()。 A、委托付款 B、付款交单 C、承兑交单 D、即期交单 3、下列业务不是托收行的责任()。 A、按委托人指示办事 B、对邮寄单据遗失负责 C、在委托人未指定代收行时选定一家代收行 D、以应有的勤勉和谨慎处理业务 4、以下关于托收指示说法错误的是:()。 A、是根据托收申请书缮制的 B、是代收行进行托收业务的依据 C、是托收行制作的 D、是托收行进行托收业务的依据 5、跟单托收业务中,即期D/P、远期D/P、D/A做法步骤不同主要发生在()之间。 A、委托人与托收行 B、委托人与代收行 C、托收行与代收行 D、代收行与付款人 6、未经委托人指示,代收行同意付款人的请求,以T/R条件借得提单提货,但到期却未能付款,则应由()负责。 A、委托人 B、托收行 C、代收行 D、付款人 7、在托收业务中,原定的进口商拒绝付款赎单后,代收行的首要职责是()。 A、主动将单据及时退回给委托行 B、代委托人提货存仓 C、保管好单据,听候委托人的处理意见 D、委托承运人将货物运回 8、托收业务中,委托人与托收行之间的关系是()。 A、债权债务关系 B、委托代理关系 C、账户关系 D、没有关系 9、托收项下必要时的代理人是()的代理。 A、委托人 B、托收行 C、代收行 D、付款人 10、在托收业务中,()是交单方式的决定人。 A、委托人 B、托收行 C、代收行 D、付款人 11、跟单托收在进口商未付款或未承兑之前,货物的所有权归()。 A、委托人 B、托收行 C、代收行 D、付款人 12、在跟单托收中,托收行和代收行对货款的必然回收()。 A、有部分责任 B、没有责任 C、有责任 D、视具体情况确定责任 13、托收行的义务之一是()。 A、确保货物得到保护 B、按委托人的指示办事 C、审核单据的内容 D、保证为委托人收回款项

中国农业银行概述

中国农业银行 一.农行简介 本行的前身最早可追溯至1951年成立的农业合作银行。上世纪70年代末以来,本行相继经历了国家专业银行、国有独资商业银行和国有控股商业银行等不同发展阶段。2009年1月,本行整体改制为股份有限公司。2010年7月,本行分别在上海证券交易所和香港联合交易所挂牌上市,完成了向公众持股银行的跨越。 作为中国主要的综合性金融服务提供商之一,本行致力于建设面向“三农”、城乡联动、融入国际、服务多元的一流现代商业银行。本行凭借全面的业务组合、庞大的分销网络和领先的技术平台,向最广大客户提供各种公司银行和零售银行产品和服务,同时开展自营及代客资金业务,业务范围还涵盖投资银行、基金管理、金融租赁、人寿保险等领域。截至2013年末,本行总资产145,621.02亿元,各项存款118,114.11亿元,各项贷款72,247.13亿元,资本充足率11.86%,不良贷款率1.22%,全年实现净利润1,662.11亿元。 本行境内分支机构共计23,547个,包括总行本部、总行营业部、3个总行专营机构、37个一级(直属)分行、351个二级分行(含省区分行营业部)、3,506个一级支行(含直辖市、直属分行营业部和二级分行营业部)、19,593个基层营业机构以及55个其他机构;境外分支机构包括7家境外分行和3家境外代表处。本行拥有12家主要控股子公司,其中境内9家,境外3家。 2013年,在美国《财富》杂志全球500强排名中,本行位列第64位;在英国《银行家》杂志全球银行1,000强排名中,以2012年一级资本排名计,本行位列第10位。2013年,本行标准普尔发行人信用评级为A/A-1,穆迪银行存款评级为A1/P-1,惠誉长/短期发行人违约评级为A/F1;以上评级前景展望均为“稳定”。 二.农行历程 1951年7月10日,中国农业银行的前身——农业合作银行建立,隶属中国人民银行领导,承担金融服务新中国农村经济社会恢复与发展的职责。1952年7月,与中国人民银行合并,职能并入人民银行。 1955年3月,按照为农业合作化提供信贷支持的要求,正式以“中国农业银行”名称建立。1957年4月,与中国人民银行再次合并。 1963年11月,根据统一管理国家支援农业资金的要求,中国农业银行再次建立,作为国务院直属机构。1965年11月,与中国人民银行第三次合并。 1979年2月23日,国务院发出《关于恢复中国农业银行的通知》,中国农业银行第四次恢复建立。 1984年6月1日,农业银行引进首笔世界银行贷款。 1985年6月24日,中国农业银行首次统一行名字体。 1985年6月25日,中央决定成立中国农业银行党委。 1993年12月,国务院明确做出“中国农业银行转变为国有商业银行”的决定,中国农业银行开始向国有商业银行转轨。 1994年4月,中国农业银行向新组建的中国农业发展银行划转了绝大部分政策性业务。 1996年8月,根据国务院《关于农村金融体制改革的决定》,中国农业银行不再领导管理农村信用社,与农村信用社脱离行政隶属关系。 1999年7月,中国农业银行向新组建的中国长城资产管理公司剥离不良资产。 2004年,农行第一次上报股改方案。 2007年1月,第三次全国金融工作会议明确提出中国农业银行“面向‘三农’、整体改制、商业运作、择机上市”的改革总原则,中国农业银行进入股份制改革新阶段。 2007年9月,农行选择吉林、安徽、福建、湖南、广西、四川、甘肃、重庆等八个省(区、市)开展面向“三农”金融服务试点。 2008年1月23日,农业银行明确提出“3510”奋斗目标和发展战略。 2008年3月,农行开始推动在6个省11个二级分行开始“三农”金融事业部改革试点。

银行拓展对公存款业务面临的问题与对策

当前拓展对公存款业务面临的问题与对策 随着我国金融体制改革的进一步深化,同业竞争更加激烈。面对客户,研究客户,为客户提供全方位的产品和服务,才能赢得客户,并取得竞争的主动权。农业银行尤其是县级支行在这场变革中要与国内其他国有商业银行、地方性股份制商业银行、外资银行展开有效的竞争,就必须密切关注当前区域经济增长和社会发展过程中的“热点”、“亮点”,抢抓市场机遇,从优化对公客户结构入手,积极进行市场营销、拓展企业客户,寻求对公存款新的增长点。 一、对公存款拓展面临的问题 近年来,农业银行在抢抓对公存款工作中,虽建立健全了考核、管理和激励等一系列的管理机制,并加大了公关工作力度和宣传攻势,成功拓展了一批有价值的客户,有力地促进了对公存款业务的发展,但面临一些矛盾和问题仍然不容忽视。主要表现在: (一)客户结构单一与多元经营的矛盾。留住最具价值的客户、转化最具增长性的客户、抛弃负值客户,取得效益最大化一直是银行业务经营的理想所在。。 (四)组织管理体制与形势发展的矛盾。现行运行体制下,客户经理在营销客户时,往往充当普普通通的业务员或者市场调查员、联络员等角色。在拓展业务时,因为没有一定的权限,说话、办事受到制约,在与客户洽谈过程中遇到问题无法给予答复,不仅要反复请示、汇报,而且等级管理环节多,更不用说权限在上级行的。因此,对公存款拓展效率十分低下,对客户缺乏说服力,往往事与愿违、丧失战机,使我行在营销客户时经常处于竞争的劣势。而信用社、城市商业银行等正是由于其机制灵活,自主权限较大,减少了审批决策环节,效率就大大提高,形成了强大的比较优势,这是目前农业银行县级支行所无可比拟的。 二、发展对公存款业务的思路和对策 发展是规模、结构、速度、效益的动态组合,是一个持续不断的过程。在内部变革与外部竞争的双重压力下,作为县级农业银行必须在调整中优化客户结构,确立清晰的发展战略,树立现代金融企业的经营理念,开展针对性营销,实现业务处理模式从以银行产品为中心到以客户为中心的历史性跨越,真正把对公存款业务做大、做优、做强。 (一)转变经营理念,主动贴近市场。“以客户为中心,以市场为导向,以效益为目标”的经营理念已成为银行管理的共识。在业务处理模式上我们必须尽快从以银行产品为中心转移到以客户为中心的思路上来。商业银行的行为是由市场决定的,谁更贴近市场,谁更贴近客户,谁就赢得主动。为此,农业银行应坚持走紧贴市场的战略,变“坐商”为“行商”,从上层开始,带头走出去,跑政府,跑企业,跑市场,跑园区,跑社区,既要跑存量市场,又要跑增量市场,切实发挥客户经理的职能作用。时下,银行一家连着一家,应该与哪一家银行打交道,全凭客户自己对银行的整体感觉和判断。银行坚持以利润最大化为目标,但如果接待在面对客户时总挂在嘴上,可能会引起客户的反感。反过来,如果营销过程中全身心为客户着想,客户满意了,利润必然与之俱来。但欲使客户真正满意,我们还必须不断创新服务和产品,以良好信誉和美好形象吸引客户。面对日趋激烈的市场竞争,要培养优质的客户群体,我们只有从服务入手,为客户提供全方位的贴身服务,要在差别化服务的前提下,积极提升服务层次,培养一大批我行的忠诚客户。

(完整word版)第四章 托收方式练习题

第四章托收方式 一、名词解释 1、托收 2、光票托收 3、跟单托收 4、付款交单 5、即期付款交单 6、远期付款交单 7、承兑交单 8、托收出口押汇 二、是非题 1、托收是一种付款人主动向收款人支付货款的方式。() 2、在托收业务中,银行的一切行为是按照托收委托书来进行的。() 3、光票托收和跟单托收一样,都是用于贸易款项的收取。() 4、托收因是借助银行才能实现货款的收付,所以托收是属于银行信用。() 5、从理论上讲,承兑交单相比于付款交单对于买方更为便利,因为承兑交单中买方承兑后即可提货,往往可以不必自备资金而待转售所得的货款到期时付款。() 6、托收业务中,代收行对于汇票上的承兑形式,只负责表面上完整和正确之责,不负签字的正确性,或签字人是否有权限签署之责。() 7、委托人在出口托收申请书上可指定代收行,如不指定,委托行可自行选择它认为合适的银行作为代收行。委托行由于使用其他银行的服务而发生的费用和风险,在前种情况下由委托人承担,在后种情况下由委托行承担。() 8、托收业务中,只要选择合适的委托行和代收行,委托人收回货款就不成问题。() 9、相比于付款交单,承兑交单一定是远期付款,对买方比较有利。() 10、无论何种情况下,代收行同意进口商凭信托收据借货后产生的风险和后果都由出口商承担。() 三、选择题 1、在托收业务中,以下关系中不属于委托代理关系的是() A.委托人和委托行 B.委托行和代收行 C.代收行和付款人 D.委托人和“需要时的代理” 2、以下不属于代收行义务的是() A.收到单据应与托收指示核对,如单据有遗失立即通知委托行; B.按单据的原样,根据托收指示向付款人提示; C.对于汇票上承兑的形式,负责表面上完整和正确之责; D.在汇票遭到拒绝承兑或拒绝付款时,负责作成拒绝证书。 3、D/P,T/R意指() A.付款交单 B.承兑交单

中国农业银行企业文化核心理念

中国农业银行企业文化核心理念是: 核心价值观: 诚信立业稳健行远 核心价值观是员工的行为价值导向,是指导员工行为的基本准则和信条。核心价值观起着确立行为取向、评价标准的作用,它是对如何完成农业银行使命、实现农业银行愿景的行为准则的界定,是农业银行企业文化的核心。 核心价值观指导下的相关理念 经营理念 以市场为导向,以客户为中心,以效益为目标。 管理理念 细节决定成败,合规创造价值,责任成就事业。 服务理念 客户至上,始终如一。 风险理念 违规就是风险,安全就是效益。 人才理念 德才兼备,以德为本,尚贤用能,绩效为先。 工商银行企业文化 使命: 提供卓越金融服务 ----服务客户 ----回报股东 ----成就员工 ----奉献社会 愿景: 建设最盈利、最优秀、最受尊重的国际一流现代金融企业 价值观: 工于至诚,行以致远 ----诚信、人本、稳健、创新、卓越 建设银行企业文化 一、愿景 始终走在中国经济现代化的最前列,成为世界一流银行。 二、使命 为客户提供更好服务,为股东创造更大价值,为员工搭建广阔的发展平台,为社会承担全面的企业公民责任。

三、核心价值观 诚实公正稳健创造 四、理念 1.经营理念 以市场为导向以客户为中心 2.服务理念 客户至上注重细节 3.风险理念 了解客户理解市场全员参与抓住关键 4.人才理念 注重综合素质突出业绩实效 五、作风 勤奋严谨求真务实 农业银行企业文化 农行将践行“面向…三农?,服务城乡,回报股东,成就员工”的企业使命,传承“建设城乡一体化的全能型国际金融企业”的企业愿景,坚守“诚信立业,稳健行远”的企业核心价值观。全行将秉持“五大理念”,即“以市场为导向,以客户为中心,以效益为目标”的经营理念,“细节决定成败,合规创造价值,责任成就事业”的管理理念,“客户至上,始终如一”的服务理念,“违规就是风险,安全就是效益”的风险理念,“德才兼备,以德为本,尚贤用能,绩效为先”的人才理念。 北京农村商业银行的不知道 招商银行 招商银行从偏居深圳蛇口一隅的区域性小银行,经过18年的不懈努力,以“力创股市蓝筹、打造百年招银”为目标,坚持“科技兴行”的发展战略,秉承“因您而变”

英文版收款委托书

英文版收款委托书 篇一:英文收款委托书 the letter of authorization i, zhang san, of (社区栋数), (社区名称拼音,首字母大写),(区县)(市), hereby appoint li si (passport no. xxxxxx), my mother, of (小区栋数), (社区名称拼音,首 字母大写),(区县)(市), to act in my capacity to do every act of that i may do to take full responsibility of my daughter wang wu (passport no.xxxx). this power shall be in full force and effect on the date from(旅游入境、出境时间)during their visit to(旅游地). the relationship of my mother, my daughter and myself can be certified by the attached household register. by (委托人姓名)zhang san(signature) (signature to be authorized)(被委托人姓名)li si july 7, XX tel:篇二:委托书(英文)委托书i, _____________________(name), passport/identity card 本人, (姓名) 护照/ 身份证号码兹委托(姓名)

农业银行对公业务题库18-1-8

农业银行对公业务题 库18-1-8

问题: [单选]下列属于前台对公业务板块主要业务范围的是() A.法人类客户的营销、授信、信贷业务调查评估、贷后管理、产品推广和系统管理 B.审查审批信贷调查报告,研究制定基本信贷政策制度与办法 C.扎口管理全行市场风险、信用风险和操作风险 D.对业务运作的合规性进行管理、监督和检查

问题: [单选]农业银行机构对公业务目前分为三大板块,下列不属于金融同业板块业务客户对象的是()A.政策性银行、国有大型商业银行、邮政储蓄银行、股份制商业银行、城市商业银行、农村商业银行、城市合作信用社、农村信用社 B.信托公司、企业集团财务公司、金融租赁公司、汽车金融公司、小额贷款公司、典当公司 C.登记结算公司、证券公司、期货交易所、期货公司 D.财政,社保,税务,工商,公积金,部队

问题: [单选]农业银行现共有七个部门被划入对公业务板块。针对目前的部门设置情况,下列说法错误的是() A.七个部门分别为公司业务部(投资银行部)小企业金融部、大客户部、机构业务部(代理保险部)、房地产信贷部、国际业务部、托管业务部(养老金管理中心)、结算与现金管理部。 B.对公板块不同部门之间和不同层级之间形成联动协作机制,业务服务范围覆盖不同规模、地域、行业的所有法人客户 C.为保证专业性,七个部门从总行一直设置到支行 D.小企业金融服务专营机构一般设置在二级分行 (gta5 https://www.360docs.net/doc/2319028557.html,/)

问题: [单选]农业银行关于对公客户经理定期拜访制度的规定是()。 A.本级行核心客户拜访频次原则上不低于每月一次 B.本级行核心客户拜访频次原则上不低于每半年两次 C.本级行核心客户拜访频次原则上不低于每年一次 D.本级行核心客户拜访频次原则上不低于每年两次

跟单托收

第六章跟单托收 在国际贸易中,托收(Collection)是较为常用的支付方式。在托收业务中,由于结算工具的传递方向与资金的流动方向相反,故托收属于逆汇。本章首先简要介绍托收的基本概念及托收的种类,第二节和第三节专门对在托收业务中运用最为广泛的跟单托收进行详细解释,从而使读者对跟单托收实务中经常涉及的问题有一个较为深入的认识,最后通过对《托收统一规则》(URC522)逐条的详细解释,使读者熟知有关托收的国际惯例。 第一节托收概述 一、托收的定义 托收(Collection),是债权人(出口商)出具汇票及/或商业单据委托银行通过它的分行或代理行向债务人(进口商)代为收款的一种结算方式。 《托收统一规则》(国际商会第522号出版物)第2条对托收所作的定义是:“‘托收’意指银行按照收到的指示,处理单据,其目的为:1、取得付款及/或承兑,或者2、凭付款及/或承兑交出单据,或者3、以其他条款和条件交出单据。” 上述定义中的“以其他条款和条件”通常指的是:“以交来本票/信托收据/承诺书/保函等”。“单据”意指金融单据及/或商业单据。金融单据意指汇票、本票、支票,或其他用于获得付款或款项的类似凭证。商业单据是指发票、运输单据、权利单据,或其他类似单据,或除金融单据以外的任何其他单据。 二、托收的种类 托收主要包括光票托收、跟单托收和直接托收,其中在实际业务中应用最为广泛的是跟单托收。 (一)光票托收 按是否随附商业单据的不同,托收可分为光票托收和跟单托收。 URC522将单据分为两类,即:(1)金融单据:指汇票、本票、支票或其他用于取得付款的类似凭证。(2)商业单据:指发票、运输单据、物权凭证或其他类似单据,或除金融单据之外的任何其他单据。 光票托收(Clean Collection),是指不附有商业单据的金融单据的托收。例如,为向买方收取货款尾数、代垫费用、样品费等小额支付,卖方仅向买方开立索款汇票凭以委托银行收取上述款项,而不附带任何商业单据,该项托收即为光票托收。另外,在不能或不便提供商业单据的交易中,如服务及软件、技术转

(光票)托收申请书(样本)

票据托收申请书 APPLICATION FOR COLLECTION 致:杭州市商业银行 To: HANGZHOU CITY COMMERCIAL BANK 兹附上下述票据委托代收。收妥票款请按以下打“╳”条款解付: I/we enclose herewith the under mentioned bill(s) for collection. Please effect the proceeds when collected in 请划收本单位在贵行第__________________________号账户, Please credit our A/C No.__________________________ with your bank, 托收费用请划付本单位在贵行第________________________号账户。 For your charges debit our A/C No._________________________ with your bank. 如有费用请扣除后,划收本人/ 本单位在贵行第_________________________号账户。 After deducting your charges if any, please credit my/our A/C No._____________________ with your bank. 于_________天后,由本人/代办人凭收据在贵行第_____________________号柜台商洽取款。 After ________ days, at your bank ’s counter No(s) __________ contact for drawing funds against the receipt. 本人(等)/本公司特此声明,日后如上述票据遭受退票或有其他情况发生致 贵行受损,贵行可无需征求本人(等)/本公司同意,立即有权由本人(等)/本公司账户内扣回上述票据及有关费用(包括外汇买卖差价和利息)。若账户存款不足扣付,本人(等)/本公司自当立即如数清还。 I/We understand and agree that you are authorized to debit my/our account without obtaining my/our confirmation with the above amount together with any expenses or loss (including exchange and interest) that you may suffer in the event of the above being returned or in any way dealt with at any time. I/We undertake to repay you on demand any unpaid portion in case the balance remaining on my/our account is insufficient to meet the refund of payment. 申请人签章(印章) Signature of the applicant ________________________________________________ 地址 Address:___________________________________________________________________ 联系电话 Tel. No. :___________________________________________________________________ 身份证件及号码 ID Card No. :_______________________________________________________________ 日期 Date:______________ 银行编号 Bank Ref:_____________

跟单托收项下寄单行的法律风险防范

与跟单信用证不同,跟单托收在性质上属于 商业信用,托收成功与否主要取决于买卖双方是否诚信 履约。在业务实践中,银行操作人员往往将托收视为一 项简单操作,没有尽到善意、谨慎的义务,从而引起银 行与企业之间的法律纠纷,导致了风险的产生。托收法律风险的表现托收业务在委托人(出口商)与受托人(寄单行)之间形成了委托合同法律关系。作为受托人,寄单行应严格按照委托人即出口商的指示行事,并尽到善意、谨慎的义务。根据我国合同法第406条规定,有偿的委托合同,因受托人的过错给委托人造成损失的,委托人可以要求赔偿损失。托收业务中寄单行违反义务通常表现为:违反《合同法》第399条,未按客户的托收指示行事,或未经委托人同意变更委托人指示;违反《合同法》第399条、401条,未尽及时报告义务。托收法律风险防范要认真审核托收交单委托书托收交单委托书要完整、明确。一般来说,客户的委托书通常为银行提供的格式文本,有关托收要素如托收金额、期限、交单方式、代收银行名称地址等信息比较齐全,是寄单行缮制托收指示的唯一依据。值得注意的是,托收交单委托书应明确载有付款人的名称及地址,这是寄单行缮制托收指示的需要,也是为了方便代收银行能够及时向付款人提示单据。但实务中客户提交的托收交单委托书可能无付款人的名称及地址,对此有些银行业务人员则习惯按托收发票上所注明的买方的名称及地址缮制托收指示。笔者认为此操作存在不妥之处。一是银行作为受托方要按照委托方的指示行事,对于委托方没有指示但必要的信息,受托方只能进一步寻求委托方的指示,而不能以擅自通过审核单据而取得相应信息作为依据。二是在发票上的买方与实际付款人不 一致的情况下,寄单行如此操作会导致代收行不能及时向实际付款人提示单据,造成付款的迟延甚至拒付。此时寄单银行会由于自己的过错承担相应的责任。三是托收统一规则(URC522)第四条关于托收指示的表述中也表明“银行不会为了取得指示而审核单据”,且寄单 银行也没有审核单据的义务。 核对收到的单据在种类及份数上是否与托收交单委 托书所示的一致。如有不一致,要及时要求客户澄清并 修改委托书,不要根据客户实际提交的单据缮制托收指 示,以避免将来由此所产生不必要的纠纷和麻烦。 按客户交单委托书指示缮制托收面函 一是注意托收金额、付款期限、交单条件、单据种 类及份数等要素与客户交单委托书要严格一致。 二是审查客户交单委托书中的代收银行名称及地 址是否正确。这点是业务操作人员容易忽略的,认为只 要按客户提供的名称及地址寄单就可以了。其实这恰恰 是寄单行作为委托合同的受托人需要履行的“注意及谨 慎”义务之一。国内出现过这样一则出口商起诉寄单行 的案例①:出口商的交单委托书将代收银行的名称及地 址混同为进口商的名称地址,寄单行亦根据交单委托书 上的指示寄单,最后致使托收单据被信誉不佳的进口商 取走,导致出口商钱货两空。法院的判决是寄单行存在 过错,判令其承担出口商损失的百分之九十。理由是寄 单银行没有善意谨慎行事。因为作为受托银行,其应负 有比一般人更高的注意义务,对出口商提供的托收行地 址应予必要审查确认,这是完成托收业务、发挥托收业 务保障机制的前提。所以作为银行业务人员一定要审查 客户所提供的代收行的名称及地址,如有疑问及时与客 户沟通,以保证寄送单据的安全。 三是托收适用何种规则要得到出口商的授权或确 认。这样可使托收交易各方的权利及义务得到确认。在 实务中往往出现这样一种情况:委托人(出口商)在其 交单委托书中没有明确托收适用规则,但寄单行却在其跟单托收项下寄单行的法律风险防范文/范永明 编辑/王玲 建行天地 CCB Column 60

中国农业银行企业文化核心理念

中国农业银行企业文化核心理念 一、中国农业银行使命 面向“三农”,服务城乡,回报股东,成就员工 二、中国农业银行愿景 建设城乡一体化的全能型国际金融企业 三、中国农业银行核心价值观 诚信立业,稳健行远 四、核心价值观指导下的相关理念 (一)经营理念:以市场为导向,以客户为中心,以效益为目标。 (二)管理理念:细节决定成败,合规创造价值,责任成就事业。 (三)服务理念:客户至上,始终如一。 (四)风险理念:违规就是风险,安全就是效益。 (五)人才理念:德才兼备,以德为本,尚贤用能,绩效为先。 中国农业银行企业文化核心理念简要释义 一、中国农业银行使命:面向“三农”,服务城乡,回报股东,成就员工 使命是中国农业银行开展全部活动的根本原因和终极责任的集中反映。中国农业银行致力为中国“三农”事业贡献力量,为最广大城乡客户提供优质金融产品与服务,为股东创造持续一流价值回报,为员工创造良好工作环境、搭建事业发展平台,着力实现与国家、社会、客户、股东以及员工等各利益相关方的和谐相处、繁荣共进。

二、中国农业银行愿景:建设城乡一体化的全能型国际金融企业 愿景是中国农业银行的发展目标,是全体农行人对未来的美好期待,是广大员工愿意为之奋斗的共同理想。中国农业银行追求金融一体化的业务格局,卓越持续的经营业绩,国际先进的公司治理结构和风险管控能力;追求业务协调发展,主要业务稳居市场主流地位,核心经营指标位居国际一流水平;追求员工队伍人才济济、团结进取、精英辈出、团结和睦,产品品牌传播深远、客户信赖、倍受推崇,企业形象卓然出众、社会认可、受人尊敬。 三、中国农业银行核心价值观:诚信立业,稳健行远 核心价值观是中国农业银行指导员工行为的基本准则和价值导向。“诚信立业”是农业银行的发展之基,全行员工要坦诚做事、真诚待人、信誉至上、诚实守信;要热爱本职工作,忠于农行事业。“稳健行远”是农业银行的发展之法,全行上下要牢固树立和实践科学发展观,严谨务实、精细管理、开拓创新,正确处理发展速度、规模、质量和结构的关系,努力实现风险与收益的有效匹配,走持续稳健的发展之路。 四、核心价值观指导下的相关理念 (一)经营理念:以市场为导向,以客户为中心,以效益为目标。 市场是经营的基石,客户是经营的对象,效益是经营的目标。中国农业银行全面树立市场意识,密切关注市场变化,适时调整经营方针,有效探索创新盈利模式;全面树立客户至上服务理念,坚持面向客户、贴近客户、心系客户,最大限度满足并引领客户需求;全面树立效益至上考核导向,倡导符合风险控制、提升客户价值的科学效益观,实现业务经营活动的价值最大化。 (二)管理理念:细节决定成败,合规创造价值,责任成就事

农行对公业务产品word版

农行金融服务产品 一、农行信贷业务产品 (1)流动资金贷款。 产品定义:流动资金贷款是指农业银行为满足借款人正常生产经营过程中周转性或临时性流动资金需要发放的贷款。流动资金贷款按期限分为短期流动资金贷款和中期流动资金贷款。短期流动资金贷款是指贷款期限不超过1 年(含1 年)的流动资金贷款;中期流动资金贷款是指贷款期限在1 年以上(不含1 年)3 年以下(含3 年)的流动资金贷款。 功能和特色:流动资金贷款能满足借款人因生产、经营中的流动资金不足的本外币融资需求。 办理流程: (一)提出书面申请; (二)提供如下资料: 1、借款人基本情况。包括借款人的营业执照、公司章程、法人代表证明书或法人授权委托书。 2、借款人、保证人近年来的财务报表、生产经营情况等资料。 3、抵押物、质物清单和有权处分人同意抵押、质押的证明及保证人同意担保的证明文件。 4、购销合同、进出口批文及批准使用外汇等与申请该笔流动资金贷款用途密切相关的有效文件。 5、中国人民银行颁发的贷款证(卡)。 6、农业银行要求的其他资料。 (2)固定资产贷款。 产品定义:固定资产贷款系指我行为借款人新建、扩建、改造、购置等固定资产投资提供的本外币融资。固定资产指使用年限超过1 年,单位价值较高,根据国家会计制度和准则应列入固定资产范围的

资产。固定资产贷款根据项目运作方式和还款来源不同分为项目融资和一般固定资产贷款。项目融资指我行以针对融资项目专门成立的项目法人为借款人,以项目自身现金流和收益为主要还款来源,以项目资产为保障提供的融资。一般固定资产贷款指我行以既有法人为借款人,以借款人全部现金流和收益为还款来源提供的融资。

中国农业银行跟单托收申请书2016版

ABC(2016)3021-1 3-1 跟单托收申请书 APPLICATION FOR DOCUMENTARY COLLECTION Date 日期 To: Agricultural Bank of China Branch 致:中国农业银行 行 We enclose the following draft(s)∕documents as specified hereunder which please collect in accordance with the instructions indicated herein. 兹附上汇票和单据如下,谨请贵行依照本申请书的要求为我公司办理托收。 This collection is subject to URC 522. 此托收遵循国际商会第522号出版物《托收统一规则》。 Collecting Bank (Full name & address) 代收行(全称和地址) Drawer (Full name & address) 收款人(全称和地址) Tenor (期限) 第 一 联 银 行 留 存 Draft ∕Inv. No. 汇票/发票号码 Currency and Amount 币种及金额 Drawee (Full name & address) 付款人(全称和地址) DOCUMENTS 单据 DR AFT COM. INV . PACKING LIST B/L N/N B/L AWB. ORIGIN CERT. INS. POL. INSP. CERT. CERT. CABLE COPY Special Instructions (See box marked “X ”) 特殊条款(用“X ”在方框中标明): □ Please deliver documents against □ payment at sight /□ payment after sight /□ acceptance. 请办理 □ 即期付款交单/ □ 远期付款交单 /□ 承兑交单。 □ All your charges are to be borne by □ the drawee /□ us . 你行所有费用由□付款人/□我司承担。 □ In case of a time bill, please advise us of acceptance giving maturity date. 如果托收包含远期汇票,请通知我公司承兑到期日。 □ In case of dishonour, please do not protest but advise us of non-payment ∕non-acceptance giving reasons. 如果发生拒付,无需拒绝证书但应通知我公司拒绝付款或拒绝承兑的原因。 □ Please instruct the Collecting Bank to deliver documents only upon receipt of all their banking charges. 请指示代收行收妥全部银行费用后再提示单据。 □ We will take on all the results caused by choosing the above bank as the collecting bank. 请选择我司选定的代收行,由此引起的问题和其他后果由我司负责。 Disposal of proceeds upon collection (款项收妥后,请按照以下要求办理) 联系人: 电话: 申请人(盖章)

中国农业银行进取系列每月开放式理财

中国农业银行“进取”系列每月开放式理财管理计划第2期定期报告 (2019年7月24日) 理财产品管理人:中国农业银行股份有限公司资产管理部 理财产品托管人:中国农业银行股份有限公司托管业务部

1重要提示 中国农业银行“进取”系列每月开放式理财管理计划第2期(以下简称“该产品”)投资管理人保证本报告所载资料不存在虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担责任。 产品投资管理人承诺以诚实信用、勤勉尽责的原则管理资产。 产品投资过往业绩并不代表其未来表现。投资有风险,投资者在做出投资决策前应仔细阅读本产品相关资料。 本报告中资料未经审计。 2产品概况 2.1产品概况 该产品于2016年12月22日成立,到期日为2026年11月9日(取决于银行提前终止条款或产品是否延期)。产品投资管理人为中国农业银行股份有限公司资产管理部,托管人为中国农业银行股份有限公司托管业务部。 该产品属非保本浮动收益型理财产品,本理财管理计划以CPI+3%作为业绩比较基准,以期获得稳定超越CPI指数的投资收益,但CPI+3%不是本理财管理计划的真实投资收益。本行在产品存续期内有权对业绩基准中的3%进行调整,如需调整本行需在开放日前5个工作日发布公告。产品封闭期为2016年12月22日至2017年2月3日,封闭期内不接受客户申购、赎回。封闭期结束后,每月4日为开放期;若4日为法定节假日,则开放期顺延至节假日后首个银行工作日。 本理财管理计划投资范围为货币市场工具、银行间市场和交易所市场流通的债券(包括债券类信托或证券资产管理计划)、金融衍生产品、理财直接融资工具等标准化金融投资工具、同业类资产、债券型基金及权益类资产等,为混合型银行理财管理计划。 2.2产品净值情况

跟单托收

跟单托收

跟单托收 Documentary Collection 一.Introduction Definition Bank , as entrusted by an exporter, collects payments from an importer through a foreign collecting bank upon presentation of the exporter's commercial and financial documents. Functions The product satisfies the needs of international trade settlement. Compared with remittance, the product provides more certainty of payment in two forms, i.e., documents against payment (D/P) and documents against acceptance (D/A). Features 1. Low cost. Low banking fees, help reduce financial expenses and control the costs. 2. Easy to use. Simple procedures, easy to use as compared with L/Cs. 3. Lower risk. The importer can only take delivery of the goods after acceptance or payment, which helps reduce the risks for the exporter as compared with open account sales. Target Customers 1. Exporters know the credit status of the importers and have sufficient funds for preparation and delivery of goods; 2. In the sellers' market, the exporters are advised to choose D/P and in the buyers' market where the importers are asking for financial facility, the exporters may choose D/A. Application Qualifications 1. The applicant shall be approved and registered in accordance with the law, and hold a business license that has passed the annual inspection or other valid certificates which fully prove its legal operation and scope of business;

银行对公各类业务介绍

银行对公业务介绍 银行对公业务介绍1 固定资产贷款2 商业汇票贴现2 承兑汇票3 买方信贷业务5 人民币额度借款7 法人帐户透支7 银团贷款8 存款业务9 流动资金贷款12 项目贷款13 房地产开发贷款14 商业汇票贴现业务18 信用证项下银行承兑汇票人民币贴现业务19 异地企业银行承兑汇票贴现业务19 买方付息贴现业务20 银行承兑汇票部分放弃追索权贴现业务20 商业汇票转贴现(买断)业务21 商业汇票买入返售(回购)业务21 商业汇票转贴现(回购)异地非实物交割业务22 商业汇票转贴现异地持票买入业务23 商业汇票双向买断业务23 银行承兑汇票部分放弃追索权转贴现业务24 担保型票据业务24 代理金融机构商业汇票委托收款业务25 委托贷款25 可循环使用信用额度27 出口退税账户托管贷款27 公开统一授信28 保函29 贷款承诺函33 支票33 银行本票34 银行汇票34 支票、本票、汇票异同点:35 托收承付37 保兑仓业务38 综合授信业务39 买方付息票据贴现39 备用信用证40 贷款承诺40

贷款意向40 保理41 应收帐款转让43 担保业务44 固定资产贷款 定义:企业在新建厂房、购买生产设备、技术改造等进行固定资产投入时,遇到资金短缺的情况,可向银行申请固定资产贷款。 固定资产贷款是我行为您的企业提供的,主要用于固定资产项目的建设、购置、改造及其相应配套设施建设的中长期本外币贷款。 固定资产贷款包括基本建设贷款和技术改造贷款。基本建设贷款是指用于基本建设项目的中长期贷款,技术改造贷款是指用于技术改造项目的中长期贷款。 固定资产贷款的特点是期限长,贷款金额大,能够满足您对固定资产项目的固定资产投资和流动资金投资需求。 固定资产贷款币种有人民币和外币两种;期限一般不超过8年,实际贷款期限根据项目评估结果确定。 具体办理程序: 1、申请:向银行提出借款申请是,应主要提供:营业执照;法人代码证书;法定代表人身份证明;贷款证卡;经财政部门或会计(审计)师事务所核准的前三个年度及上个月财务报表和审计报告(成立不足3年的企业,提交自成立以来的年度和近期报表);税务部门年检合格的税务登记证明;公司合同或章程;企业董事会(股东会)成员和主要负责人、财务负责人名单和签字样本等;信贷业务由授权委托人办理的,需提供企业法定代表人授权委托书(原件);若客户为有限责任公司、股份有限公司、合资合作公司或承包经营企业,要求提供董事会(股东会)或发包人同意申请信贷业务决议、文件或具有同等法律效力的文件或证明;担保人相关材料;客户在申请出具《贷款意向书》前,还应提供项目有关的背景材料。客户在申请出具《贷款承诺书》和申请借款前,应提供:项目可行性研究报告;项目概算资料(原件或影印件);项目前期准备工作完成情况报告;自筹资金和其他建设资金、生产资金筹措方案及其落实资金来源的证明材料(原件);银行要求提供的其他资料。 2、签定合同:如我行进行调查和审批后认为可行,您需与我行签订借款合同和担保合同等法律性文件。3、落实担保:您与我行签定借款合同后,需落实第三方保证、抵押、质押等担保,办理有关担保登记、公证或抵押物保险、质物交存银行等手续。 4、贷款获取。您办妥银行发放贷款前的有关手续,借款合同即生效,我行可向您发放贷款,您可按合同规定用途支用贷款。 5、还款。按合同约定方式偿还贷款。 商业汇票贴现 是商业汇票的持票人将未到期的商业汇票转让给银行,银行按票面金额扣除贴现利息后,将贴现金额付给持票人的一种融资行为。如果贵单位拥有合法持有的商业汇票,并需要进行短期融资,即可到我行对公业