计量经济学调查报告

大学生月消费支出调查报告

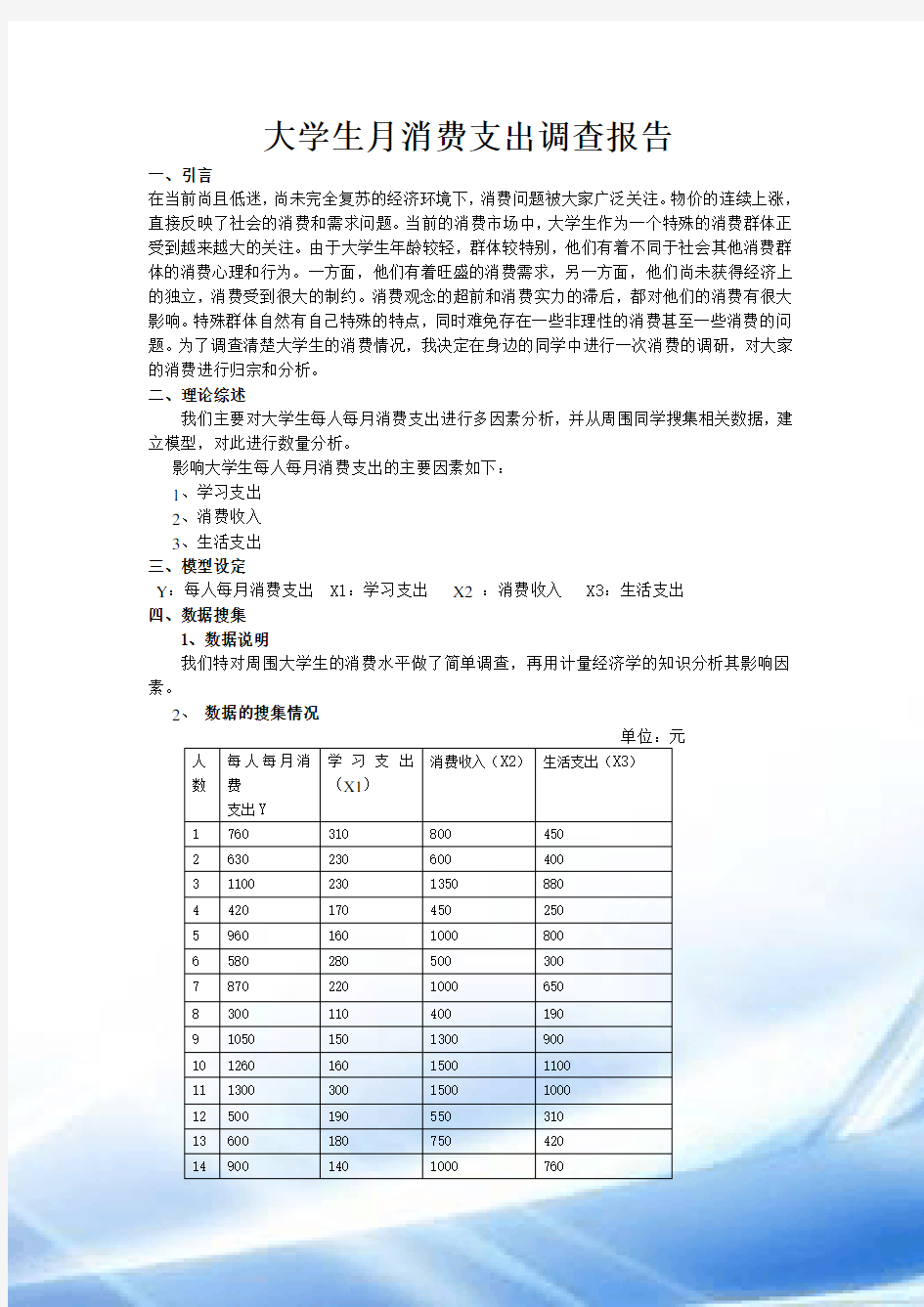

一、引言

在当前尚且低迷,尚未完全复苏的经济环境下,消费问题被大家广泛关注。物价的连续上涨,直接反映了社会的消费和需求问题。当前的消费市场中,大学生作为一个特殊的消费群体正受到越来越大的关注。由于大学生年龄较轻,群体较特别,他们有着不同于社会其他消费群体的消费心理和行为。一方面,他们有着旺盛的消费需求,另一方面,他们尚未获得经济上的独立,消费受到很大的制约。消费观念的超前和消费实力的滞后,都对他们的消费有很大影响。特殊群体自然有自己特殊的特点,同时难免存在一些非理性的消费甚至一些消费的问题。为了调查清楚大学生的消费情况,我决定在身边的同学中进行一次消费的调研,对大家的消费进行归宗和分析。

二、理论综述

我们主要对大学生每人每月消费支出进行多因素分析,并从周围同学搜集相关数据,建立模型,对此进行数量分析。

影响大学生每人每月消费支出的主要因素如下:

1、学习支出

2、消费收入

3、生活支出

三、模型设定

Y:每人每月消费支出 X1:学习支出X2:消费收入 X3:生活支出

四、数据搜集

1、数据说明

我们特对周围大学生的消费水平做了简单调查,再用计量经济学的知识分析其影响因素。

2、数据的搜集情况

人数每人每月消

费

支出Y

学习支出

(X1)

消费收入(X2)生活支出(X3)

1760310800450 2630230600400 311002301350880 4420170450250 59601601000800 6580280500300 78702201000650 8300110400190 910501501300900 10126016015001100 11130030015001000 12500190550310 13600180750420 149001401000760

15710150800560

五、模型的估计与调整

1.模型的参数估计及其经济意义、统计推断的检验

用OLS方法估计得

Dependent Variable: Y

Method: Least Squares

Date: 11/08/10 Time: 18:50

Sample: 1 15

Included observations: 15

Variable Coefficient Std. Error t-Statistic Prob.

C 2.267085 2.7407440.8271790.4257

X1 1.0028640.01324975.694920.0000

X2-0.0140950.011071-1.2731980.2292

X3 1.0153560.01407272.155330.0000

R-squared0.999941Mean dependent var796.0000

Adjusted R-squared0.999925S.D. dependent var300.6849

S.E. of regression 2.595570Akaike info criterion 4.968668

Sum squared resid74.10681Schwarz criterion 5.157481

Log likelihood-33.26501F-statistic62623.78

Durbin-Watson stat0.894106Prob(F-statistic)0.000000

Y= 2.267085043 + 1.002863576X1- 0.01409509937X2 + 1.015356088X3

(2.7407) (0.0132) (0.0111) (0.0141)

t=(0.8272 ) (75.6949) (-1.2732) (72.1553)

R2=0.9999 F=62623.78 n=15

统计检验如下:

1)拟合优度:由上可知:R2=0.9999,说明模型对样本的拟合很好。

2)查F分布表得=3.59,可以看出F=62623.78>=3.59,说明回归方程显著,即“学习支出”、“消费收入”、“生活支出”对“每人每月消费支出”有显著影响。

3)t检验:X1,X3的p值等于0.0000,这表明X1、X3 对Y有显著性影响,X2的p值等于0.2292,X2 不显著。故我们对上述模型进行计量经济学的检验,并进行修正改进。

2.计量经济学检验

3.(1)多重共线性检验

X1X2X3

X1 1.0000000.1231330.024588

X20.123133 1.0000000.981034

X30.0245880.981034 1.000000

由上表可以看出,解释变量X1与X2、X1与X3、相关系数较小,X2与X3的相关系数

都较大,可见存在多重共线性。

下面我们用逐步回归法进行修正:

Dependent Variable: Y

Method: Least Squares

Date: 12/22/10 Time: 17:40

Sample: 1 15

Included observations: 15

Std. Error t-Statistic Prob.

Variable Coefficie

nt

C 1.855602 2.7911600.6648140.5187

X10.9942450.01168085.126090.0000

X30.9976940.002423411.76110.0000 R-squared0.999933Mean dependent var796.0000

Adjusted R-squared0.999922S.D. dependent var300.6849

4.972804

S.E. of regression 2.661886Akaike info

criterion

Sum squared resid85.02767Schwarz criterion 5.114414

Log likelihood-34.29603F-statistic89312.68

Durbin-Watson stat 1.135934Prob(F-statistic)0.000000

Y= 2.267085043 + 1.002863576X1- 0.01409509937X2 + 1.015356088X3

(2.7407) (0.0132) (0.0111) (0.0141)

t=(0.8272 ) (75.6949) (-1.2732) (72.1553)

R2=0.9999 F=62623.78 n=15

修正后的方程:

Y= 1.855602386 + 0.9942445531X1 + 0.9976942247X3

(2.7912) (0.0117) (0.0024)

t = 0.6648 85.1261 411.7611

R2=0.999933 F=89312.68 n=15

修正后的参数的t值都已经比较显著,且F值也有了一定的增加,故不再删除变量,选择此

模型为修正后的模型。

由模型得出,大学生每人每月的消费支出随学习支出的增加而增加,随生活支出的增加

而增加的结论。这与经济意义相符。

(2)异方差检验(White检验)

White Heteroskedasticity Test:

F-statistic0.628974Probability0.682978 Obs*R-squared 3.884193Probability0.566207

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 12/23/10 Time: 15:44

Sample: 1 15

Included observations: 15

Variable Coefficie

Std. Error t-Statistic Prob.

nt

71.58413-0.8523720.4161

C-61.0163

2

X10.6619300.7293080.9076150.3877

X1^2-0.00181

0.001714-1.0607320.3164

8

X1*X30.0002910.0003090.9418710.3709

0.111792-0.2896160.7787

X3-0.03237

7

X3^2-4.79E-0

8.46E-05-0.0566320.9561

6

R-squared0.258946Mean dependent var 5.668512

S.D. dependent var18.47437 Adjusted R-squared-0.15275

S.E. of regression19.83524Akaike info criterion9.101971 Sum squared resid3540.929Schwarz criterion9.385191

F-statistic0.628974 Log likelihood-62.2647

8

Durbin-Watson stat 1.375996Prob(F-statistic)0.682978由上图知,nR2=3.884193,其伴随概率p=0.5662>0.05,即修正后的模型不存在异方差

(3)自相关检验

a、DW检验法

Dependent Variable: Y

Method: Least Squares

Date: 12/22/10 Time: 17:40

Sample: 1 15

Included observations: 15

Variable Coefficie

Std. Error t-Statistic Prob.

nt

C 1.855602 2.7911600.6648140.5187

X10.9942450.01168085.126090.0000

X30.9976940.002423411.76110.0000 R-squared0.999933Mean dependent var796.0000

Adjusted R-squared0.999922S.D. dependent var300.6849

S.E. of regression 2.661886Akaike info

4.972804

criterion

Sum squared resid85.02767Schwarz criterion 5.114414 Log likelihood-34.29603F-statistic89312.68 Durbin-Watson stat 1.135934Prob(F-statistic)0.000000

由EVIEWS软件,用OLS方法得DW=1.135934,查德宾-沃森统计量表得=0.946,

=1.543,所以DW,所以无一阶自相关性。

b、BG检验

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.057

266

Probability0.383236

Obs*R-square d 2.618

177

Probability0.270066

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 12/22/10 Time: 20:25

Variable Coeffi

cient

Std.

Error

t-Statistic Prob.

C 1.768

0713.1620

80

0.5591480.5884

X1-0.005

6660.0133

67

-0.4238540.6806

X3-0.001

3460.0025

96

-0.5186830.6153

RESID(-1)-0.315

9910.3243

15

-0.9743340.3529

RESID(-2)-0.463

8130.3628

70

-1.2781800.2301

R-squared0.174

545

Mean dependent var-4.20E-14

Adjusted R-squared -0.155

637

S.D. dependent var 2.464428

S.E. of regression 2.649

274

Akaike info criterion 5.047650

Sum squared resid 70.18

651

Schwarz criterion 5.283666

Log likelihood-32.85

737

F-statistic0.528633

Durbin-Watso n stat 1.942

053

Prob(F-statistic)0.717696

其中nR2=2.618177,临界概率p=0.270066>0.05,所以模型不存在自相关性,又因为-0.974334和-1.278180均小于t0.025(15-2-1)=2.179,表明该模型不存在一阶和二阶自相关性。

六、模型的分析

进行了一系列检验和修正后的最终结果如下:

Y=1.855602+0.994245 X1+0.997694 X3

(0.664814) (85.12609) (411.7611)

R2=0.999933 F=89312.68 n=15

从模型中可看出:

修正可决系数开始上升,所有参数的t值都已经比较显著,且F值也有了一定的增加,故不再删除变量,选择此模型为修正后的模型。

可见,由模型得出,大学生每人每月的消费支出随学习支出的增加而增加,随生活支出的增加而增加的结论。这与经济意义相符。

由上述分析可知,我们的原模型并不成功,进行修正后的模型较成功。

七、总结

大学生消费仍属于中低消费,月消费额在300 元~800 元之间,从调查中发现,树立正确的消费观、进一步规范自己的消费行为,是当代大学生必须直面的人生课题。

计量经济学案例分析汇总

计量经济学案例分析1 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的黑龙江省仅为人均元,最高的上海市达人均10464元,上海是黑龙江的倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y 选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表的数据: 表 2002年中国各地区城市居民人均年消费支出和可支配收入

计量经济学期末实验报告(得了90多分)

计量经济学实验报告 题目:解析中国通货膨胀问题 专业:经济学 班级:2010271 :申傲景深 学号:20103340 20103346

计量经济学报告 ——解析中国通货膨胀问题 一、引言 1.问题引入 随着中国加入世界贸易组织,我国对外经贸活动达到了前所未有的规模进出口贸易额大幅度增加,利用外资规模不断扩大,与此相适应我国经济也获得了持续高速的增长。进出口贸易顺差高速增长。到2010年中国进出口29727.6亿美元,同比增长34.7%。其中,出口15779.3亿美元,增长31.3%;进口13948.3亿美元,增长38.7%。进出口货物贸易顺差1831.0亿美元,虽较前两年有所下降但总量还是很高,外汇储备达28473.38亿美元,同时国物价水平飙升CPI指数达到536.1是1978年的5倍多。由于进出口双顺差因素造成的通胀程度越来越重。从历史来看,通货膨胀不仅是宏观经济领域一个永恒话题,而且也是关系到社会、政治稳定的重要问题。按照诺贝尔经济学奖获得者米尔顿·弗里德曼的说法,通货膨胀是一种疾病,一种危险的有时甚至会致命的疾病,如不及时制止会摧毁整个社会。长期以来,对于通货膨胀产生机制及其预测的研究吸引着经济学界的普遍关注。尽管对于消费者而言,任何原因引起的通货膨胀只是意味着日常开支的增加,然而不同原因的通货膨胀对宏观调控者来说则可能具有不同的意义。 前期的专家学者针对通胀问题提出了各种观点,包括: ①萨缪尔森改进的菲利普斯曲线,描述失业和通胀的短期替代关系。这个理论是经验理 论,由实证而来。刚开始我选这个题目就是因为,菲利普斯曲线和奥肯定律一样,它们引用的变量不太完美,比如,潜在GDP,自然失业率,可能在不同的国家地区和体制下会不同,不能作为普适的经济规律。 ②消费过低论,消费过低→储蓄过高→投资过度→经济过热 ③储蓄过多论,企业和政府的高储蓄引发国民储蓄过高→投资过高→由于消费不足导致净 出口扩大→宏观经济失衡 ④投资过多论,依据投资增长率或投资率是否高于某一经验数据来判断我国投资率的高 低。 ⑤外部冲击论,把宏观经济失衡的根源归因于外部经济的冲击,主通过汇率调整、资本输 出等对外政策来恢复宏观经济均衡。 ⑥投资不足论,认为我国宏观经济失衡的根本原因在于投资不足,即没有形成高储蓄下高 投资。由于投资不足形成的投资-储蓄缺口最终反映到出口方面,从而形成顺差压力增大、国际收支失衡。 ⑦需求拉动型通胀,总需求超过总供给,过量的货币追逐少量的商品。 ⑧成本推动型通胀,工资-价格螺旋上升。

计量经济学 案例分析

第二章 案例分析 研究目的:分析各地区城镇居民计算机拥有量与城镇居民收入水平的关系,对更多规律的研究具有指导意义. 一. 模型设定 2011年年底城镇居民家庭平均每百户计算机拥有量Y 与城镇居民平均每人全年家庭总收入X 的关系 图2.1 各地区城镇居民每百户计算机拥有量与人均总收入的散点图 由图可知,各地区城镇居民每百户计算机拥有量随着人均总收入水平的提高而增加,近似于线性关系,为分析其数量性变动规律,可建立如下简单线性回归模型: Y t =β1+β2X t +u t 50 60 708090100 110120130140 X Y

二.估计参数 假定所建模型及其随机扰动项u i满足各项古典假设,用普通最小二乘法(OLSE)估计模型参数.其结果如下: 表2.1 回归结果 Dependent Variable: Y Method: Least Squares Date: 11/13/17 Time: 12:50 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C 11.95802 5.622841 2.126686 0.0421 X 0.002873 0.000240 11.98264 0.0000 R-squared 0.831966 Mean dependent var 77.08161 Adjusted R-squared 0.826171 S.D. dependent var 19.25503 S.E. of regression 8.027957 Akaike info criterion 7.066078 Sum squared resid 1868.995 Schwarz criterion 7.158593 Log likelihood -107.5242 Hannan-Quinn criter. 7.096236 F-statistic 143.5836 Durbin-Watson stat 1.656123 Prob(F-statistic) 0.000000 由表2.1可得, β1=11.9580,β2=0.0029 故简单线性回归模型可写为: ^ Y X t t=11.9580+0.0029 其中:SE(β1)=5.6228, SE(β2)=0.0002 R-squared=0.8320,F=143.5836,n=31

高级计量经济学知识点总结

1. 计量经济分析的步骤 2)建立计量经济模型。 ①确定模型包含的变量;②确定模型的数学形式;③拟定模型中待估计参数的理论期望值区间 3)收集数据。数据质量: 完整性、准确性、可比性、一致性 4)估计参数。参数估计为经济理论提供了实际经验的内容,并验证经济理论。 5)假设检验。①经济意义检验:根据拟定的符号、大小、关系②统计检验③计量经济学检验 ④模型预测检验 6)预测和政策分析。①结构分析②经济预测③政策评价④实证分析(理论检验与发展 经典线性回归模型 2.统计假设 ②E(ui uj)=0,③E(ut 2)=σ2④Xjt 是非随机量,⑤(K+1)< n; ⑥各解释变量之间不存在严格的线性关系。 2)A1. E(u)=0 A2. A3. X 是一个非随机元素矩阵 A4. Rank(X) = (K+1) < n 3.β的统计值及其分布 ~ 4.拟合优度(决定系数、修正决定系数) 使用修正决定系数原因:决定系数是一个与解释变量的个数有关的量,解释变量个数增加,RSS 减小,从而使R 2 增大。人们总是可以通过增加模型中解释变量的方法来增大 R2 的值。 5.假设检验 1)单个系数显著性检验 2)若干个系数的显著性检验(联合假设检验) ~t(n-k-1) ~F(g,n-k-1) 3)全部斜率系数为0的检验 4)检验其他形式的系数约束条件(同联合检验) ~F(g,n-k-1) 6. 回归结果的提供和分析: DW 检验值说明是否存在扰动项的自相关。 7. 斜率和截距都变动(分别检验β2和β4的显著性即可) n I u u E 2)(σ='?''-1β=(X X)X Y )6(??)5()()())((?2222X Y x y x X X n Y X Y X n X X Y Y X X t t t t t t t t t t t t βαβ-==--=---=∑∑∑∑∑∑∑∑∑β?),(22∑t x N σβ2?~(,)j j jj N c ββσ()TSS RSS TSS ESS R Y Y e R -==--==∑∑112222或总变差解释变差()∑∑-----=22)1()1(1Y Y K n e n ())1()1(1222-----=∑∑n Y Y K n e R 1)1)(1(12-----=K n R n /2?(1)j t n k αβ±--σ)?(?)?(?j j j j ββββVar Se t ==())1(---=K n S g S S F R )1()1(22---=K n R K R u DX X D Y u X D D Y ++++=++++=)()()(43214321ββββββββ即:

2015年中国人民大学数量经济学专业考研真题,复试经验,考研经验,心得分享,考研流程

【育明教育】中国考研考博专业课辅导第一品牌育明教育官方网站:https://www.360docs.net/doc/2412659722.html, 12015年中国人民大学考研指导 育明教育,创始于2006年,由北京大学、中国人民大学、中央财经大学、北京外国语大学的教授投资创办,并有北京大学、武汉大学、中国人民大学、北京师范大学复旦大学、中央财经大学、等知名高校的博士和硕士加盟,是一个最具权威的全国范围内的考研考博辅导机构。更多详情可联系育明教育孙老师。 数量经济学专业 一、本专业是博士和硕士学位授予点。 二、专业概况 数量经济学是一门新兴的多学科交叉学科,它将经济学,统计学,数学和计算机技术相结合,以我国社会主义现代化经济建设中的实际问题为背景研究各种经济数量关系及其规律,既包括方法、技术研究,又包括应用研究和数理经济学研究。将定量分析与定性分析相结合进行研究是本学科的主要特点。 我校是全国较早获得数量经济学硕士点和博士点的单位之一。经过二十多年的建设,已形成以魏权龄教授为学科带头人,赵国庆教授、林勇教授、龙永红教授为学术骨干,韩松副教授、杨斌博士等青年学者组成的学术梯队。魏权龄教授是将数据包络分析方法(DEA)最早引入中国的国内学者,他领导的学术团队在DEA 理论及应用研究方面处于国际领先水平,在国际高水平杂志发表论文几十篇(SCI 索引)。赵国庆教授在计量经济学和应用宏观经济学,林勇教授在非线性分形,龙永红教授在数理金融和拍卖机制设计方面均有丰富成果。 2006年1月,学校进行学科调整,将数量经济学专业由数学系调整进入经济学院,使该学科能够更好地发挥优势,促进人大经济学科的发展。在2008年教育部学科评比中,人民大学包括数量经济学在内的应用经济学一级学科获得第一名。 三、主要研究方向 数理经济与数理金融;最优化与经济数学模型;计量经济学理论及应用研究;博弈论与信息经济学。 四、研究内容 本专业主要研究内容包括数理经济学和计量经济学。数理经济学主要研究:经济学的数理分析方法、微观经济理论、宏观增长模型等内容。计量经济学主要包含计量经济学方法及应用研究。

高级计量经济学复习精要

高级计量经济学复习精要 一、简答题(10分x 2): (一)多重共线性问题:(主要看修正方法) 1、多重共线性是指线性回归模型中的解释变量之间由于存在精确相关关系或高度相关关系 而使模型估计失真或难以估计准确。完全共线性的情况并不多见,一般岀现的是在一定程度上的 共线性,即近似共线性。 2、产生原因主要有3各方面:(1)经济变量相关的共同趋势;(2)滞后变量的引入;(3)样本资料的限制。 3、造成的后果:(1)完全共线性下参数估计量不存在;( 2)近似共线性下 OLS估计量非有效;(3)参数估计量经济含义不合理;( 4)变量的显着性检验失去意义;( 5)模型的预测功能失效。 4、识别方法:(1)经验识别:对模型估计后,R1 2 3极高,多个变量不显着,出现与理论预期 相悖的情况,有理由怀疑存在多重共线性。(2)相关系数法:计算变量间两两相关系数。只要 其中一个大等于 0.6或0.7,则表明可能存在严重的共线性。(3)膨胀因子法:计算每个解释 变量的VIF,若某一个 VIF > 10,则表明存在严重的共线性。 5、修正方法[(※※※[根据潘老师讲课内容进行整理 共线性的修正方法有很多,按照优劣程度排序,主要有五种方法: 方法1:扩充样本以减弱共线性。主要通过增加自由度来提高精度,如将时序数据或截面数 据变为面板数据,从而将一维数据变为二维。 评价:这种方法最理想,但存在的缺点是:①效果不定;②不可行。 方法2:工具变量法(IV)。主要通过工具变量,运用两阶段最小二乘完成。 评价:这种方法目前最受欢迎,高质量的期刊论文通常都采用该方法。缺点是:①由于相关 关系具有传导性,工具变量S很难找;②用S替代X,有时经济正当性不足。 方法3:变量变换法。可以通过对数变换、绝对转相对和方程变换进行变量变换。 评价:这种方法最简单易行,但存在的缺点是:①简单相关系数描述的是线性关系,而对数 是非线性化过程;②功效不足;③不是所有变量都能用来做变换,必须有明确的经济学指代。 方法4:逐步回归法。主要是通过降维减少变量来减弱共线性。 评价:这种方法要慎用,最大的缺点是:虽然能很好地解决共线性问题,但是却引发了更严 重的内生性问题。 方法5:主成份分析法或因子分析法。具有降维的作用,主要用于多指标评价。 评价:该方法很好地消除了共线性。但这种方法要慎用,最大的缺点是:经济含义伤害过大。 (二)内生性问题 2内生性是指:模型中的解释变量与扰动项相关。通常我们做古典假设①;i为白噪声, _ 2 叮叮 E(;)=0,var () =;- ,cov(j)=0 :②X是非随机变量(微观可以通过固定抽样得到 解决,宏观则不可),贝U cov (X, )=0成立。但是当cov (X,'、丰0时上述假设便不再成立,我们称之为内生性,进而导致OLS失效,是非一致性的。 3 内生性产生的原因:①X与丫存在双向因果,即 X影响丫的同时,丫也影响X;如金融发展与经济增长;外商直接投资FDI与经济增长;犯罪率与警备投入。②模型遗漏重要解释变量。无论是缺失重要解释变量导致,还是无法获取数据导致,被遗漏的重要变量进入了残差项, 如果与其他解释变量相关,就会岀现 cov(U t,X t)工0,也就是内生性问题。③度量误差:由于关键变量的度量上存在误差,使其与真实值之间存在偏差,这种偏差可能会成为回归误差的一部分,

联立方程计量经济学模型案例

第六章 联立方程计量经济学模型案例 1、下面建立一个包含3个方程的中国宏观经济模型,已经判断消费方程式恰好识别的,投资方程是过度识别的。对模型进行估计。样本观测值见表6.1 01211012t t t t t t t t t t t C Y C u I Y u Y I C G αααββ-=+++?? =++??=++? 表6.1 中国宏观经济数据 单位:亿元 (1) 用狭义的工具变量法估计消费方程 选取方程中未包含的先决变量G 作为内生解释变量Y 的工具变量,过程如下:

结果如下: 所以,得到结构参数的工具变量法估计量为: 012???582.27610.2748560.432124αα α===,, (2) 用间接最小二乘法估计消费方程 消费方程中包含的内生变量的简化式方程为: 1011112120211222t t t t t t t t C C G Y C G πππεπππε--=+++?? =+++? 参数关系体系为:

11121210012012122000 παπαπααππαπ--=?? --=??-=? 用普通最小二乘法估计,结果如下: 所以参数估计量为: 101112???1135.937,0.619782, 1.239898π ππ=== 202122???2014.368,0.682750, 4.511084π ππ=== 所以,得到间接最小二乘估计值为: 12122??0.274856?π α π ==

211121????0.432124α παπ=-= 010120????582.2758α παπ=-= (3)用两阶段最小二乘法估计消费方程 第一阶段使用普通最小二乘法估计内生解释变量的简化方程,得到 1?2014.3680.68275 4.511084t t t Y C G -=++ 用Y 的预测值替换消费方程中的Y ,直接用OLS 估计消费方程,过程如下:

2019年高级计量经济学考试

高级计量经济学考试 一、单选题(25 *2分) 1. Which of the following correctly identifies a difference between cross-sectional data and time series data? a. Cross-sectional data is based on temporal ordering, whereas time series data is not. b. Time series data is based on temporal ordering, whereas cross sectional data is not. c. Cross-sectional data consists of only qualitative variables, whereas time series data consists of only quantitative variables. d. Time series data consists of only qualitative variables, whereas cross-sectional data does not include qualitative variables. 2. A stochastic process refers to a: a. sequence of random variables indexed by time. b. sequence of variables that can take fixed qualitative values. c. sequence of random variables that can take binary values only. d. sequence of random variables estimated at the same point of tim e. 3. The model: yt = β0 +β1ct +μ , t = 1,2,……., n is an example of a(n): a. Autoregressive conditional heteroskedasticity model. b. static model. c. finite distributed lag model. d. infinite distributed lag model. 4. Refer to the following model yt = α0 +β0st +β1st?1 +β2st?2 +β3st?3 +μt This is an example of a(n): a. infinite distributed lag model. b. finite distributed lag model of order 1. c. finite distributed lag model of order 2. d. finite distributed lag model of order 3. 5. Refer to the following model. yt = α0 +β0st +β1st?1 +β2st?2 +β3st?3 +μtβ0+ β1 + β2 + β3 represents: a. the short-run change in y given a temporary increase in s. b. the short-run change in y given a permanent increase in s. c. the long-run change in y given a permanent increase in s. d. the long-run change in y given a temporary increase in s. 6. Which of the following is an assumption on which time series regression is based? a. A time series process follows a model that is nonlinear in parameters. b. In a time series process, no independent variable is a perfect linear combination of the others. c. In a time series process, at least one independent variable is a constant. d. For each time period, the expected value of the error ut, given the explanatory variables for all time periods, is positiv e.

计量经济学总结

计量经济学复习范围 一、回归模型的比较 1.根据模型估计结果观察分析 (1)回归系数的符号与值的大小就是否符合经济理论要求 (2)改变模型形式之后就是否使判定系数的值明显提高 (3)各个解释变量t 检验的显著性 2.根据残差分布观察分析 在方程窗口点击View \ Actual,Fitted,Residual\Tabe(或Graph) (1)残差分布表中,各期残差就是否大都落在σ ?±的虚线框内。 (2)残差分布就是否具有某种规律性,即就是否存在着系统误差。 (3)近期残差的分布情况 二、 判断新的解释变量引入模型就是否合适(遗漏变量检验) 1、基本原理 如果模型逐次增加一个变量, 由于增加一个新的变量,ESS 相对于RSS 的增加,称为这个变量的“增量贡献”或“边际贡献”。 不引入:0H (即引入的变量不显著) ())'','(~)''/(/' k k F k n RSS k ESS ESS F new old new --= 或 )'','(~/)1(/)(''2' 22k k F k n R k R R F NEW OLD NEW ---= 其中,'k 为新引进解释变量的个数,''k 为引进解释变量后的模型中参数个数。 判别增量贡献的准则:如果增加一个变量使2R 变大,即使RSS 不显著地减少,这个变量从边际贡献来瞧,就是值得增加的。 若F>F 或者对应的P 值充分小,拒绝 则认为引入新的解释变量合适;否则,接受则认为引入新的解释变量不合适。 三、伪回归的消除 如果解释变量与被解释变量均虽随时间而呈同趋势变动,如果不包含时间趋势变量而仅仅就是将Y 对X 回归,则结果可能仅仅反映这两个变量的同趋势特征而没有反映它们之间的真实关系,这种回归也称为伪回归。

计量经济学-案例分析-第八章

第八章案例分析 改革开放以来,随着经济的发展中国城乡居民的收入快速增长,同时城乡居民的储蓄存 款也迅速增长。经济学界的一种观点认为,20世纪90年代以后由于经济体制、住房、医疗、养老等社会保障体制的变化,使居民的储蓄行为发生了明显改变。为了考察改革开放以来中 国居民的储蓄存款与收入的关系是否已发生变化,以城乡居民人民币储蓄存款年底余额代表 居民储蓄(Y),以国民总收入GNI代表城乡居民收入,分析居民收入对储蓄存款影响的数量关系。 表8.1为1978-2003年中国的国民总收入和城乡居民人民币储蓄存款年底余额及增加额的数据。 单位:亿元 2004 鉴数值,与用年底余额计算的数值有差异。 为了研究1978—2003年期间城乡居民储蓄存款随收入的变化规律是否有变化,考证城

乡居民储蓄存款、国民总收入随时间的变化情况,如下图所示: 图8.5 从图8.5中,尚无法得到居民的储蓄行为发生明显改变的详尽信息。若取居民储蓄的增量 (YY ),并作时序图(见图 8.6) 从居民储蓄增量图可以看出,城乡居民的储蓄行为表现出了明显的阶段特征: 2000年有两个明显的转折点。再从城乡居民储蓄存款增量与国民总收入之间关系的散布图 看(见图8.7),也呈现出了相同的阶段性特征。 为了分析居民储蓄行为在 1996年前后和2000年前后三个阶段的数量关系,引入虚拟变 量D 和D2°D 和D 2的选择,是以1996>2000年两个转折点作为依据,1996年的GNI 为66850.50 亿元,2000年的GNI 为国为民8254.00亿元,并设定了如下以加法和乘法两种方式同时引入 虚拟变量的的模型: YY = 1+ 2GNI t 3 GNI t 66850.50 D 1t + 4 GNh 88254.00 D 2t i D 1 t 1996年以后 D 1 t 2000年以后 其中: D 1t _ t 1996年及以前 2t 0 t 2000年及以前 对上式进行回归后,有: Dependent Variable: YY Method: Least Squares Date: 06/16/05 Time: 23:27 120000 8.7 1996年和 100000- 40000 2WM GNi o eOB2&ISEea9a9l2949698[Ma2 20CUC ir-“- 1CC0C 图 8.6 *OOCO mnoot , RtKXD Tconr GF*

高级计量经济学练习试题精编版63137

第一讲作业题 为分析不同州的公共教育支出花费在学生身上的教育经费,估计了如下的回归方程: 式中,S代表第i个州花费在每个公立学校学生身上的教育经费;Y代表第i个州的资本收入;G代表第i个州公立学校学生的增长率。 1A 说明变量Y与变量G的参数估计值的经济意义。 作业题2 1B 你预期变量Y和G的参数符号各是什么请说明理由。估计结果与你的预期一致吗 作业题3 1C 变量G是用小数来衡量的,因此,当一个州的招生人数增加了10%时,G等于。如果变量G用百分比的形式来衡量,那么当一个州的招生人数增加了10%时,G等于10。此时,方程的参数估计值会如何变化(文字说明即可) 作业题4 Jaime Diaz发表在《体育画报》上的一篇论文研究了美国职业高尔夫球协会(PGA)巡回赛中不同距离的推杆次数。论文中建立了推杆进洞次数百分比(P)关于推杆距离(L,英尺)的关系式。推杆距离越长,进洞的可能性越小。可以预测,L的参数估计值为负。回归方程如下: 2A 说明L的参数估计值的经济意义。 作业题5 2B 利用该方程估计一个PGA高尔夫球员10英尺推杆进球的次数百分比。再分别估计1英尺和25英尺的情况。结果是否符合现实 作业题6 2C 上一题的答案说明回归分析时存在什么问题 第二讲作业题 作业题1 1 查尔斯·拉弗(Charles Lave)发表了一篇驾驶员交通事故率的研究报告。他的总体结论是驾驶速度的方差(同一公路上汽车驾驶速度差异的程度)是交通事故率的重要决定因素。在他的分析中,采用两年的全美数据分别估计,得出的回归方程为: 第一年: 第二年:

式中,代表第i个州州际公路上的交通事故数量(单位:车辆每行驶一亿英里的交通事故数);代表一个不确定的估计截距;代表第i个州的驾驶速度的方差;代表第i个州每名驾驶员的平均罚单数量;代表第i个州内每平方英里医院的数量。 1a.考察变量的理论依据,给出其参数符号的预期。 作业题2 1b.这两年的参数估计的差异是否值得重视请说出你的理由。在什么情况下,应该关注这些差异呢 作业题3 1c.通过比较两个方程的调整的判定系数,哪一个方程具有更高的判定系数调整的判定系数越高,回归方程越好吗为什么 作业题4 假定你决定建一个离你学校最近的冷冻酸奶商店的销售量模型。店主很乐意帮助收集数据,因为她相信你们学校的学生是她的主要顾客。经过长时间的数据收集以及无限量的冷冻酸奶供给之后,你估计得到以下回归方程: 式中,代表第t个两周内冷冻酸奶的销售总量;代表t期的平均温度(单 位:华氏温度);代表t期该商店冷冻酸奶价格(单位:美元);代表反 映是否在学校报纸发布广告的虚拟变量(1=店主在学校报纸上做了广告); 代表反映是否为学校学期时间的虚拟变量(1=t期是学校学期时间,即9月初到12月初、1月初到5月底)。 2a.为什么要假定“无限量的冷冻酸奶供给”(提示:考虑模型是否满足经典假设) 作业题5 2b.说明变量和变量的参数估计值的经济含义。

计量经济学总结【重庆工商大学】

线性回归分析的基本步骤 步骤一、建立模型 知识点: 1、总体回归模型、总体回归方程、样本回归模型、样本回归方程 ①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。 Y X U β=+ 特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。 例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周消费(Y )数据如下: 作出其散点图如下: ②总体回归方程(线):由于假定0EU =,因此因变量的均值与自变量总处于一条直线上,这条直线 ()|E Y X X β=就称为总体回归线(方程)。 总体回归方程的求法:以例1的数据为例 1)对第一个X i ,求出E (Y |X i )。

由于01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出0 1 ββ 和, 并进而得到总体回归方程。 如 将 ()()222777100,|77200,|137 X E Y X X E Y X ====和代入 ()01|i i i E Y X X ββ =+可得:0100117710017 1372000.6ββββββ=+=?????=+=?? 以上求出 01 ββ和反映了E (Y |X i )和X i 之间的真实关系,即所求的总体回归方程为: ()|170.6i i i E Y X X =+ ,其图形为: ③样本回归模型:总体通常难以得到,因此只能通过抽样得到样本数据。如在例1中,通过抽样考察,我们得到了20个家庭的样本数据:

那么描述样本数据中因变量Y和自变量X之间非确定依赖关系的模型 ? Y X e β =+就称为样本回归 模型。 ④样本回归方程(线):通过样本数据估计出?β ,得到样本观测值的拟合值与解释变量之间的关系方程 ? ?Y Xβ =称为样本回归方程。如下图所示: ⑤四者之间的关系: ⅰ:总体回归模型建立在总体数据之上,它描述的是因变量Y和自变量X之间的真实的非确定型依赖关系;样本回归模型建立在抽样数据基础之上,它描述的是因变量Y和自变量X之间的近似于真实的非确 定型依赖关系。这种近似表现在两个方面:一是结构参数?β 是其真实值 β的一种近似估计;二是残差 e是随机误差项U的一个近似估计; ⅱ:总体回归方程是根据总体数据得到的,它描述的是因变量的条件均值E(Y|X)与自变量X之间的线性 关系;样本回归方程是根据抽样数据得到的,它描述的是因变量Y样本预测值的拟合值?Y 与自变量X 之间的线性关系。 ⅲ:回归分析的目的是试图通过样本数据得到真实结构参数β的估计值,并要求估计结果?β 足够接近 真实值β。由于抽样数据有多种可能,每一次抽样所得到的估计值?β 都不会相同,即 β的估计量?β 是一个随机变量。因此必须选择合适的参数估计方法,使其具有良好的统计性质。 2、随机误差项U存在的原因: ①非重要解释变量的省略 ②人的随机行为

经济学实习心得体会

经济学实习心得体会 经济学实习心得体会(一) 在李老师的安排下,我六个人成为一个小组,同时 确定实习的题目为价格歧视的表现形式,虽然这次实习 时间不长,仅有一周时间,但让我们受益匪浅。使我们 所学的知识不局限课本,理论与实践相结合。了解经济 学在现实生活中广泛存在,并能用所学知识分析问题, 解决问题。 我们小组进行实际调查,走访安康各大超市,批发 市场,各大医院及联通、移动、电信等通讯公司了解价 格歧视在这些领域的表现形式,小组成员之间团结互助,共同分析探讨,在规定的时间内比较出色的完成了这次 实习任务。我们知道实践是检验真理的唯一标准,一个 人的知识和能力只有在实践中才能发挥作用,才能得到 丰富、完善和发展。只用经过共同的探讨才能迸出思想 的火花,在实践中才能学到书本中学不到的东西。 同时也认识到了自己很多的不足。我作为一名大学生,由于从未深入地接触社会,在与别人交谈时,语言 过于专业化,使得不少调查对象不明白自己说什么。自 己一向喜欢独处,经过这次实习才发现团队合作在工作 中的重要性,以后我也会向这方面改进,将所学的理论

知识与实践结合在一起,不断总结,逐步完善,主动学习,积累经验,提高综合能力,以求在以后的学习工作 中能发挥出更多的作用,扮演更重要的角色。另外,感 谢李老师为我们的这次集体实习所作的帮助和努力,同 时希望学校能给我们更多的实习机会。 经济学实习心得体会(二) 20XX年7月9日至20XX年全年7月13日,我们进 行了为期一周的经济学专业认知实习,对经济学有了全 新的认知,如下是我对经济学专业新的认知: 经济学是现代的一个独立的学科,研究的是一个社 会如何利用西游的资源生产有价值的物品和劳务,并将 它们在不同的人中间进行分配,经济学主要进行三点考虑:资源的稀缺性是经济学分析的前提,选择行为时经 济学分析的对象,资源的有效配置是经济学分析的中心 目标,其主要任务是利用有限的地球资源尽可能持续地 开发人类所需求的商品及其合理分配,即生产力与生产 关系两个方面。 经济学是研究经济活动规律的科学,也就是说,经 济学是有系统地探索财富的转化和传递规律的一门学科,财富的转化和传递就是指财富的创造、财富的消费、财 富传递等过程,经济学的核心就是经济规律,即价值规 律和剩余价值规律。

最新计量经济学案例分析一元回归模型实例分析

案例分析1— 一元回归模型实例分析 依据1996-2005年《中国统计年鉴》提供的资料,经过整理,获得以下农村居民人均消费支出和人均纯收入的数据如表2-5: 表2-5 农村居民1995-2004人均消费支出和人均纯收入数据资料 单位:元 年度 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 人均纯收入 1577.7 1926.1 2090.1 2161.1 2210.3 2253.4 2366.4 2475.6 2622.2 2936.4 人均消 费支出 1310.4 1572.1 1617.2 1590.3 1577.4 1670.1 1741.1 1834.3 1943.3 2184.7 一、建立模型 以农村居民人均纯收入为解释变量X ,农村居民人均消费支出为被解释变量Y ,分析Y 随X 的变化而变化的因果关系。考察样本数据的分布并结合有关经济理论,建立一元线性回归模型如下: Y i =β0+β1X i +μi 根据表2-5编制计算各参数的基础数据计算表。 求得: 082 .1704035.2262==Y X ∑∑∑∑====37 52432495.1986.788859011.516634423.1264471222i i i i i X y x y x 根据以上基础数据求得: 623865.0423 .126447986 .788859?21 == =∑∑i i i x y x β 8775.292035.2262623865.0082.1704??1 0=?-=-=X Y ββ 样本回归函数为: i i X Y 623865.08775.292?+= 上式表明,中国农村居民家庭人均可支配收入若是增加100元,居民们将会拿出其中的62.39元用于消费。

推荐-计量经济学案例分析 精品

计量经济学案例分析 一、问题提出 国内生产总值(GDP)指一个国家或地区所有常住单位在一定时期内(通常为1 年)生产活动的最终成果,即所有常住机构单位或产业部门一定时期内生产的可供最终使用的产品和劳务的价值,包括全部生产活动的成果,是一个颇为全面的经济指标。对国内生产总值的分析研究具有极其重要的作用和意义,可以充分地体现出一个国家的综合实力和竞争力。因此,运用计量经济学的研究方法具体分析国内生产总值和其他经济指标的相关关系。对预测国民经济发展态势,制定国家宏观经济政策,保持国民经济平稳地发展具有重要的意义。 二、模型变量的选择 模型中的被解释变量为国内生产总值Y。影响国内生产总值的因素比较多,根据其影响因素的大小和资料的可比以及预测模型的要求等方面原因, 文章选择以下指标作为模型的解释变量:固定资产投资总量(X1 ) 、财政支出总量(X2 )、城乡居民储蓄存款年末余额(X3 )、进出口总额(X4 )、上一期国内生产总值(X5)、职工工资总额(X6)。其中,固定资产投资的增长是国内生产总值增长的重要保障,影响效果显著;财政支出是扩大内需的保证,有利于国内生产总值的增长;城乡居民储蓄能够促进国内生产总值的增长,是扩大投资的重要因素,但是过多的储蓄也会减缓经济的发展;进出口总额反映了一个国家或地区的经济实力;上期国内生产总值是下期国内生产总值增长的基础;职工工资总额是国内生产总值规模的表现。 三、数据的选择 文中模型样本观测数据资料来源于20XX 年《中国统计年鉴》,且为当年价格。固定资产投资总量1995-20XX 年的数据取自20XX 年统计年鉴,1991-1994 年的为搜集自其他年份统计年鉴。详细数据见表1。 表1

计量经济学案例eviews

案例分析 1.问题的提出和模型的设定 根据我国1978—1997年的财政收入Y 和国民生产总值X 的数据资料,分析财政收入和国民生产总值的关系建立财政收入和国民生产总值的回归模型。假定财政收入和国民收入总值之间满足线性约束,则理论模型设定为 i i i u X Y ++=21ββ 其中i Y 表示财政收入,i X 表示国民生产总值。 表1 我国1978—1997年财政收入和国民生产总值 2.参数估计 进入EViews 软件包,确定时间范围;编辑输入数据;选择估计方程菜单,估计样本回归函数如下 表 2 obs X Y 1978 3624.100 1132.260 1979 4038.200 1146.380 1980 4517.800 1159.930 1981 4860.300 1175.790 1982 5301.800 1212.330 1983 5957.400 1366.950 1984 7206.700 1624.860 1985 8989.100 2004.820 1986 10201.40 2122.010 1987 11954.50 2199.350 1988 14922.30 2357.240 1989 16917.80 2664.900 1990 18598.40 2937.100 1991 21662.50 3149.480 1992 26651.90 3483.370 1993 34560.50 4348.950 1994 46670.00 5218.100 1995 57494.90 6242.200 1996 66850.50 7407.990 1997 73452.50 8651.140

计量经济学中多重共线性案例问题研究报告方案

计量经济学中多重共线性案例问题研究 摘要:本论文主要通过案例来研究计量经济学中的多重共线性的问题,对案例进行EVIEWS分析,并利用诊断共线性的经验方法及修正共线性的经验方法和通过EVIEWS分析对案例中的多重共线性进行诊断与修正,以能够完成减弱多重共线性的目标。 关键字:多重共线性诊断共线性的经验方法修正共线性的经验方法经典的线性回归模型的假定之一是各解释变量X之间不存在多重共线性。然而,在计量经济学中所说的多重共线性(mnlti-collinearity),不仅包含解释变量之间精确的线性关系,还包含解释变量之间近似的线性关系。下面来通过研究国内生产总值的增加会影响财政收入的增加还是减少的案例对多重共线性进行研究。 一、研究的目的和要求 国内生产总值GDP按照支出法的公式为:国内生产总值=消费+投资+政府购买支出+净出口,而财政收入的主要来源为各项税收收入如增值税等。只有经济持续的增长,才能提供稳定的税收来源。所以,影响财政收入的主要因素是税收收入。但是,税收收入还影响着国内生产总值。因此,为了中国未来经济的发展,需要定量的分析影响中国财政收入的因素。 二、模型设定及其估计 经过研究与分析,影响财政收入的主要因素,除了税收收入以外,还有与一些其他因素有关。为此,考虑的影响因素主要有财政支出CZZC/亿元用X2表示,国内生产总值GDP/亿元用X3表示,税收总额SSZE/亿元用X4表示。各影响变量与财政收入之间呈现正相关。因此设定了如下形式的计量经济模型来研究“国内生产总值的增加会减少财政收入吗”这个问题: Y t=β1+β2X2t+β3X3t+β4X4t+μt 式中,Yt为第t年国内财政收入(亿元);X2为财政支出(亿元);X3为国内生产总值(亿元);X4为税收总额(亿元)。各解释变量前的回归系数预期都大于0. 为估计模型参数,1985~2011年阶段财政收入的统计数据,如下表:

计量经济学案例作业

2013级统计学专业《计量经济学》案例作业 学号: 130702060 姓名:叶豪特 1.下表是消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式; (2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。 (1)eview 结果 Method: Least Squares Date: 06/08/15 Time: 10:20 Sample: 1 60 Included observations: 60 Variable Coefficient Std. Error t-Statistic Prob. C 9.347522 3.638437 2.569104 0.0128 X 0.637069 0.019903 32.00881 0.0000 R-squared 0.946423 Mean dependent var 119.6667 Adjusted R-squared 0.945500 S.D. dependent var 38.68984 S.E. of regression 9.032255 Akaike info criterion 7.272246 Sum squared resid 4731.735 Schwarz criterion 7.342058 Log likelihood -216.1674 Hannan-Quinn criter. 7.299553 F-statistic 1024.564 Durbin-Watson stat 1.790431 Prob(F-statistic) 0.000000 1β=9.35,2=0.64β, 样本回归模型书写格式: 01e=9.35+0.64X Y X ββ=++ (2)首先,用Goldfeld-Quandt 法进行检验。 a.将样本按递增顺序排序,去掉1/4,再分为两个部分的样本,即 1222 n n ==。 b.分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即