2014年建筑业发展统计分析_赵惠珍

第 29 卷

第3期

工

程

管 理

学

报

Vol. 29

No. 3

2015 年 06 月

Journal of Engineering Management

Jun. 2015

2014 年建筑业发展统计分析

住房和城乡建设部计划财务与外事司

摘

中国建筑业协会

要:在翔实的统计数据基础上,从固定资产投资和产业规模、企业数量和从业人员、支柱产业地位、企业经营状况、合

同总额和新签合同额、房屋建筑施工竣工面积、对外承包工程等方面对 2014 年建筑业总体情况进行了分析。总结出 2014 年中国建筑业江浙两省仍雄居龙头、中西部地区新签合同额增速较快等 5 个特点。从专业类别、资质等级、注册地区和登记 类型 4 个角度,对 2014 年建筑业特、一级企业的总产值、总收入、利润和新签合同额等主要指标完成情况进行了分析。 关键词:建筑业;统计分析;特级企业;一级企业 中图分类号: F407.9, TU-9 文献标识码: A 文章编号: 1674-8859 (2015) 03-001-12 DOI:10.13991/https://www.360docs.net/doc/247047380.html,ki.jem.2015.03.001

Statistics Analysis on Development of China’s Construction Industry in 2014

Department of Planning,Finance and Foreign Affairs,Ministry of Housing and Urban-Rural Development of the People’s Republic of China;China Construction Industry Association

Abstract:Based on the statistics data,a general situation of China’s construction industry in 2014 is analyzed including industrial

investment and size, numbers of enterprises and employees, building acreage built, volume of new contracts, volume of completed projects,and overseas projects contracted. The characteristics of China’s construction industry development in 2014 are summarized in five aspects including the increase of regional development gap and relative concentration of construction market distribution. The completion of main indicators of China’s extra and the first grade enterprises in 2014 are analyzed, including total output value, total revenue,benefit and value of the new contracts. The situations are detailed in four aspects of specialty category,qualification ranking,registration region and registration type.

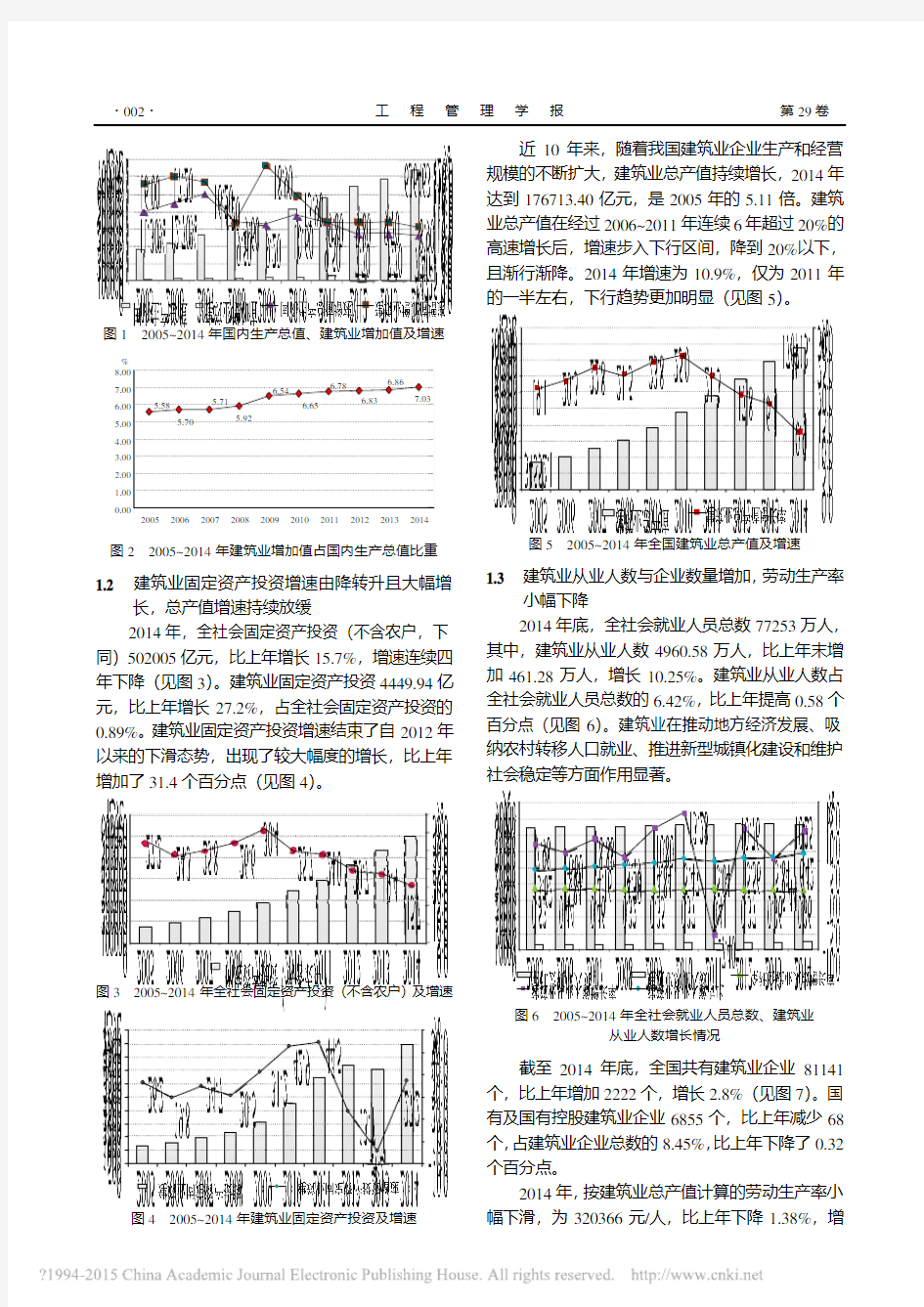

Keywords:construction industry;statistics analysis;special grade enterprise;first grade enterprise 323613.77 亿元,增长 11.8%;实现利润 6913 亿元, 增长 13.7%。 截至 2014 年底, 全国有施工活动的建 筑业企业 81141 个,增长 2.8% ;年末从业人数 4960.58 万人,增长 10.25%;按建筑业总产值计算 的劳动生产率为 320366 元/人,下降 1.38%。 1.1 建筑业有力支持国民经济健康持续发展, 支柱 产业地位稳固 经初步核算, 2014 年全年国内生产总值 636463 亿元, 比上年增长 7.4%。 全年全社会建筑业实现增 加值 44725 亿元, 比上年增长 8.9%, 增速高出国内 生产总值增速 1.5 个百分点(见图 1) 。建筑业为国 民经济健康持续发展做出了重要贡献。 2005 年以来, 建筑业增加值占国内生产总值比 重持续稳步上升。2014 年再创新高,突破 7%,达 到 7.03%,比上年增加 0.17 个百分点(见图 2) ,进 一步巩固了建筑业的国民经济支柱产业地位。

1

2014 年全国建筑业基本情况

2014 年, 建筑业深入贯彻落实党的十八大和十

八届三中全会精神,主动适应经济发展新常态,全 面深化改革,加快转型升级,积极推进建筑产业现 代化,整体发展稳中有进,发展质量不断提升。全 国建筑业企业(指具有资质等级的总承包和专业承 包建筑业企业,不含劳务分包建筑业企业,下同) 完成建筑业总产值 176713.40 亿元,增长 10.2%; 完成竣工产值 100719.51 亿元,增长 7.5%;房屋施 工面积达到 125.02 亿 m2,增长 10.4%;房屋竣工 面积达到 42.31 亿 m2 ,增长 5.4%;签订合同额

文中各项统计数据均未包括香港、澳门特别行政区和台湾省;建筑业 特、一级资质企业是指住房和城乡建设部批准的具有特级和一级资质 等级的城乡各种经济类型的建筑业企业. 执笔:赵惠珍、程 飞、王要武、王 楠、王承玮、周景梅.

?002?

工

程

管

理

学

报

第 29 卷

近 10 年来,随着我国建筑业企业生产和经营 规模的不断扩大,建筑业总产值持续增长,2014 年 达到 176713.40 亿元,是 2005 年的 5.11 倍。建筑 业总产值在经过 2006~2011 年连续 6 年超过 20%的 高速增长后,增速步入下行区间,降到 20%以下, 且渐行渐降。2014 年增速为 10.9%,仅为 2011 年 的一半左右,下行趋势更加明显(见图 5) 。

图 1 2005~2014 年国内生产总值、建筑业增加值及增速

% 8.00 7.00 6.00 5.00 4.00 3.00 2.00 1.00 0.00 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 5.58 5.70 5.71 5.92 6.54 6.65 6.78 6.83 6.86 7.03

图 2 2005~2014 年建筑业增加值占国内生产总值比重

图 5 2005~2014 年全国建筑业总产值及增速

1.2

建筑业固定资产投资增速由降转升且大幅增 长,总产值增速持续放缓 2014 年,全社会固定资产投资(不含农户,下

1.3

建筑业从业人数与企业数量增加, 劳动生产率 小幅下降 2014 年底,全社会就业人员总数 77253 万人,

同)502005 亿元,比上年增长 15.7%,增速连续四 年下降(见图 3) 。建筑业固定资产投资 4449.94 亿 元,比上年增长 27.2%,占全社会固定资产投资的 0.89%。建筑业固定资产投资增速结束了自 2012 年 以来的下滑态势,出现了较大幅度的增长,比上年 增加了 31.4 个百分点(见图 4) 。

其中,建筑业从业人数 4960.58 万人,比上年末增 加 461.28 万人,增长 10.25%。建筑业从业人数占 全社会就业人员总数的 6.42%,比上年提高 0.58 个 百分点(见图 6) 。建筑业在推动地方经济发展、吸 纳农村转移人口就业、推进新型城镇化建设和维护 社会稳定等方面作用显著。

图 3 2005~2014 年全社会固定资产投资 (不含农户) 及增速 图 6 2005~2014 年全社会就业人员总数、建筑业 从业人数增长情况

截至 2014 年底,全国共有建筑业企业 81141 个,比上年增加 2222 个,增长 2.8%(见图 7) 。国 有及国有控股建筑业企业 6855 个,比上年减少 68 个, 占建筑业企业总数的 8.45%, 比上年下降了 0.32 个百分点。 2014 年, 按建筑业总产值计算的劳动生产率小

图 4 2005~2014 年建筑业固定资产投资及增速

幅下滑,为 320366 元/人,比上年下降 1.38%,增

第3期

2014 年建筑业发展统计分析

?003?

图 7 2005~2014 年建筑业企业数量及增速

图 10 2005~2014 年建筑业产值利润率

速在上年降低 17.6 个百分点的基础上又下降了 10.98 个百分点(见图 8) 。

年下降。其中,本年新签合同额 184683.31 亿元, 比上年增长 5.62%,增速较上年有较大幅度下降, 降低 13.5 个百分点(见图 11) 。本年新签合同额占 签订合同总额比例为 57.07%,比上年下降了 3.29 个百分点(见图 12) 。 、

图 8 2005~2014 年按建筑业总产值计算的建筑业 劳动生产率及增速

1.4

建筑业企业利润稳步增长, 行业产值利润率明 显提升 2014 年, 全国建筑业企业实现利润 6913 亿元,

图 11 2005~2014 年全国建筑业企业签订合同总额、 新签合同额及增速

比上年增加 1338 亿元,增长 24%,增速继续保持 回升势头,企业综合盈利能力持续提升(见图 9) 。

图 12 2005~2014 年全国建筑业企业新签合同额 占合同总额比例 图 9 2005~2014 年全国建筑业企业利润总额及增速

1.6

房屋施工面积增速进一步放缓, 竣工面积增速 有所回升,住宅房屋占竣工面积近七成,实行 投标承包工程所占比例略有提高 2014 年, 全国建筑业企业房屋施工面积 125.02

自 2005 年以来,建筑业产值利润率(利润总 额与总产值之比)一直曲折上升。2014 年,建筑业 产值利润率出现较大幅度上升,打破了自 2008 年 以来“维稳”在 3.5%左右的僵局,达到 3.91%,比 上年增长了 0.41 个百分点(见图 10) 。 1.5 建筑业企业签订合同总额保持增长态势, 新签 合同额增速出现较大幅度下降 2014 年,全国建筑业企业签订合同总额 323613.77 亿元,比上年增长 11.72%,增速连续 5

亿 m2,增长 10.6%,增速连续 3 年下降;竣工面积 42.31 亿 m2,增长 8.7%。增速在连续 2 年下降后有 所回升(见图 13) 。 从全国建筑业企业房屋竣工面积构成情况看, 住宅房屋竣工面积占绝大比重, 为 67.66%; 厂房及 建筑物竣工面积占 12.88%; 商业及服务用房屋竣工

?004?

工

程

管

理

学

报

第 29 卷

% 140.0 120.0 100.0 80.0 60.0 18.7 20.7 2008 2009 6.5 2010 40.0 12.2 5.9 2011 11.7 20.0 3.8 0.0 9.6 10.0 2012 2013 2014 12.7 新签合同额增长率 17.6

亿美元 2500 2000 1500 1000 24.6 500 0 24.2 2005

123.0

37.9

35.3 39.4 17.6 34.8

37.3

2006

2007

完成营业额

新签合同额

完成营业额增长率

图 15 2005~2014 年我国对外承包工程业务情况 图 13 2005~2014 年建筑业企业房屋施工面积、 竣工面积及增速

出 29.3 万人。 2014 年末在外各类劳务人员 100.6 万 人,较上年同期增加 15.3 万人。

面积、 办公用房屋竣工面积分别占 6.53%和 5.44%; 科研、教育和医疗用房屋 3.88%;文化、体育和娱 乐用房屋 0.92%;仓库 0.68%;其他未列明的房屋 建筑物 2.01%。 全年房屋施工面积中,实行投标承包的房屋施 工面积 100.57 亿 m2,占全国房屋施工总面积的比 重为 80.4%,比上年提高了 0.5 个百分点,比重持 续下降的趋势出现扭转(见图 14) 。

万m2

140 120 100 80 60 40 20 0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 施工面积 实行投标面积 招投标占比 79.9 79.0 78.0 81.50 82.60 83.40 82.70 82.7 82.6 81.1 83.6 % 84.0 83.0 82.0 80.4 81.0 80.0

2

2.1

2014 年全国建筑业发展特点

江、浙雄踞行业龙头,总产值增速总体趋缓 2014 年,江苏、浙江两省依然领跑全国各地区

建筑业,建筑业总产值继续双双超过 2 万亿元,分 别达到 24592.93 亿元、22668.19 亿元,两省共占全 国建筑业总产值的 26.7%,比上年提高了 0.5 个百 分点,进一步巩固了行业龙头地位。 除江、浙两省外,总产值超过 7000 亿元的还 有湖北、山东、广东、北京、四川、河南和辽宁等 7 个地区,上述 9 省市完成的建筑业总产值占全国 建筑业总产值的 60.6%, 占比与上年相当 (见图 16) 。

图 14 2005~2014 年房屋施工面积、实行投标承包 面积及其占比

在城镇保障性安居工程方面,2014 年,新开工 建设城镇保障性安居工程住房 740 万套,基本建成 511 万套。 1.7 对外承包工程完成营业额增速大幅下降, 新签 合同额增速小幅上升, 我国企业对外承包工程 竞争力增强 2014 年,我国对外承包工程业务完成营业额 1424.1 亿美元,增长 3.8%,增速较上年出现较大幅 度下降,降低了 13.8 个百分点。新签合同额 1917.6 亿美元,增长 11.7%,增速较上年上升了 2.1 个百 分点。 (见图 15) 。 2014 年, 我国对外劳务合作派出各类劳务人员 56.2 万人,较上年同期增加 3.5 万人,增长 6.6%。 其中承包工程项下派出 26.9 万人, 劳务合作项下派

图 16 2014 年全国各地区建筑业总产值排序

从各地区建筑业总产值增长情况看,增速总体 趋缓,有 26 个地区增速不同幅度地低于上年。福 建以 22.5%增幅位居第 1 位,低于上年的 23.4%; 贵州以 18.9%的增幅位居第 2, 比上年的 31.3%下降 了 12.4 个百分点;湖北、江西以 18.8%的增幅并列 第 3,湖北的增幅稍高于上年的 18.5%,江西则比 上年的 24.0%下降了 5.2 个百分点,增幅连续 2 年 下降。黑龙江、内蒙古、辽宁、西藏和海南五省区 出现负增长(上年只有西藏负增长) ,其中,西藏 连续三年出现负增长,黑龙江、内蒙古也出现了超 出 10%的负增长(见图 17) 。

第3期

2014 年建筑业发展统计分析

?005?

跨省完成的建筑业总产值排名前两位的仍然 是浙江和江苏,分别为 11325.65 亿元、10298.65 亿 元。两省跨省产值之和占全部跨省产值的比重为 37.8%。北京、湖北、上海、福建、广东和湖南 6 省市,跨省完成的建筑业总产值均超过 2000 亿元。 从外向度(即本地区在外省完成的产值占本地 区建筑业总产值的比例)来看,各地区外向度数值 及其排名基本稳定,有 15 个地区的外向度小幅下 降,但降幅均不超过 2%。排在前三位的地区与上 年相同, 仍然是北京、 浙江、 上海, 分别为 64.73%、

图 17 2014 年各地区建筑业总产值增速排序

49.96%和 47.17%。外向度超过 30%的还有江苏、 湖北、福建、天津、湖南、河北、陕西、江西 8 省 市,全国各省外向度排序保持了上年的格局(见图 19) 。

亿元 12000.00 11325.65 10298.65 10000.00 8000.00 6000.00 30.0 4000.00 2000.00 0.00 浙江北湖上福广湖河河四山天陕江安 重山辽广贵吉甘黑云青新内宁海西 龙 蒙 江苏京北海建东南南北川东津西西徽 庆西宁西州林肃江南海疆古夏南藏 外省完成产值 外向度 20.0 10.0 0.0 % 70.0 60.0 50.0 40.0

2.2

新签合同额增速大幅下降, 个别地区出现负增 长 2014 年 , 全 国 建 筑 业 企 业 新 签 合 同 额

184683.31 亿元,比上年增长 5.6%,增幅较上年降 低了 13.5 个百分点。浙江、江苏两省建筑业企业新 签合同额继续占据前两位,分别达到 22363.20 亿 元 、 21964.46 亿 元 , 占 各 自 签 订 合 同 额 总 量 的 58.47%、59.55%,但增速分别比上年降低了 13.36 和 13.53 个百分点。 新签合同额超过 6000 亿元的还 有湖北、北京、广东、山东、上海、四川、河南、 辽宁、福建、湖南等 10 个地区(见图 18) 。新签合 同额增速较快的地区是上海、福建、贵州、天津、 广西,分别增长 20.4%、19.0%、18.7%、17.4%、 12.5%。有 7 个省区(广东、甘肃、内蒙古、黑龙 江、辽宁、宁夏、西藏)新签合同额出现负增长, 其中西藏负增长高达 79.7%,宁夏负增长也超过了 10%。

图 19

2014 年各地区跨省完成的建筑业总产值及外向度

2.4

多数地区从业人数增加, 半数以上地区劳动生 产率降低 2014 年, 全国建筑业从业人数超过百万的地区

共 15 个,比上年增加 1 个。江苏、浙江依然是从 业人数大省,人数分别达到 811.22 万人、725.60 万 人。山东、四川、福建、河南、广东、湖南、湖北 7 省从业人数均超过 200 万人, 分别为 303.14 万人、 291.21 万人、276.97 万人、238.19 万人、227.19 万 人、220.32 万人、201.23 万人(见图 20) 。与上年 相比,23 个地区的从业人数增加,8 个地区的从业 人数减少。增加人数最多的是湖南,增加 84.28 万 人;减少人数最多的是黑龙江,减少 12.78 万人。 2014 年, 按建筑业总产值计算的劳动生产率有 16 个地区有所降低, 地区数量比上年增加了 12 个。 劳动生产率排序前三位的地区与上年相同,仍然是 北京、天津、湖北。北京自 2012 年来连续 3 年领 跑全国,2014 年继续保持在第一位,劳动生产率为 5 1 0 338 元 / 人,但 相比上年大 幅降低,降 低了 39.42%。湖北排第二,为 487454 元/人,比上年略 有提高。天津排第三,为 452385 元/人,比上年降

图 18

2014 年各地区建筑业企业新签合同额及增速

2.3

各地区跨省完成建筑业总产值持续增长但增 速放缓,对外拓展能力稳定 2014 年,各地区跨省完成的建筑业总产值

57267.35 亿元,比上年增长 14.1%,增速同比下降 4.3 个百分点。跨省完成建筑业总产值占全国建筑 业总产值的 32.4%,比上年提高 0.9 个百分点。

?006?

工

程

管

理

学

报

第 29 卷

低 15.1%。

万人 900.0 800.0 700.0 600.0 500.0 300000 400.0 300.0 200.0 100.0 0.0 江 浙 山 四 福 河 广 湖 湖 重 辽 安 江 河 陕 云 广 上 山 甘 北 贵 吉 新 黑 内天 宁 青 海 西 龙蒙 苏 江 东 川 建 南 东 南 北 庆 宁 徽 西 北 西 南 西 海 西 肃 京 州 林 疆 江 古津 夏 海 南 藏 从业人数 劳动生产率 100000 0 200000 811.22 725.60 487454 510338 452385 400000 500000 元/人 600000

的 65.1%,比上年下降 5.5 个百分点。广东对外承 包工程业务量占各地区完成总量的 13.4%,比上年 下降 10.2 个百分点。营业额在 40 亿美元以上的有 9 个地区,比上年增加 1 个,分别是广东 124.11 亿 美元、山东 92.5 亿美元、江苏 79.5 亿美元、上海 74.0 亿美元、四川 70.6 亿美元、湖北 58.0 亿美元、 浙江 51.8 亿美元、河北 40.9 亿美元、天津 40.3 亿 美元(见图 21) 。此格局与上年一致,其中前 8 个 地区也是上年的前 8 名。对外承包工程业务增幅最 大的地区是宁夏, 增速达 122.4%。 其他增长较快的 地区还有重庆、黑龙江、青海、天津、江西,增速 分别为 61.9%、43.7%、34.0%、28.9%、25.5%。有 所下降的地区是西藏、海南、内蒙古、广东、上海 和河北。特别需要注意的是,广东虽仍领跑全国, 但其业务量及其占比,均比上年降了一半左右。

图 20

2014 年各地区建筑业劳动生产率及从业人数

比较京、津、沪、江、浙五地 2009 年以来的 劳动生产率情况,北京 2012 年、2013 年以绝对优 势领跑全国,2014 年大幅下降;天津、上海经过前 几年的稳步增长后,从 2013 年开始均有所下降; 江苏、浙江提升较缓,2012~2014 年连续 3 年均处 于全国平均水平之下(见表 1) 。

表1

年份 2009 2010 2011 2012 2013 2014

2009~2014 年北京、天津、上海、江苏、浙江 劳动生产率情况 (元/人)

北京 249940 254836 328012 740349 842475 510338 天津 322264 370312 457313 552285 532842 452385 上海 312316 344720 359232 425215 417313 416000 江苏 189932 207116 249338 262834 283532 296919 浙江 198548 214019 268285 274610 307251 305411 全国 185087 203962 233104 296424 324842 320366

图 21

2014 年各地区对外承包工程完成营业额

2.5

对外承包工程业务广东继续领跑, 中西部地区 发展势头良好 2014 年,我国对外承包工程业务完成营业额

3

2014 年建筑业特、一级资质企业基本情 况分析

住房城乡建设部汇总的 7214 个特、一级资质

1424.1 亿美元,同比增长 3.8%。各地区(包括新疆 生产建设兵团)共完成对外承包工程营业额 926.86 亿美元,比上年同期下降了 4.21%,营业额占全国

表2

指标名称 建筑业总产值(亿元) 房屋建筑施工面积(万 m2) 房屋建筑竣工面积(万 m2) 新签工程承包合同额(亿元) 营业收入(亿元) 利润总额(亿元) 应收工程款(亿元) 6913 1338 24.0

建筑业企业, 2014 年主要指标完成情况及其占全部 资质以上企业的比重如下(见表 2) 。

特、一级资质企业 2014 年主要指标完成情况及其占全部资质以上企业的比重

全部资质以上企业 特、一级资质企业 2014 年指标值 比上年增长 增幅(%) 2014 年指标值 比上年增长 增幅(%) 占全部资质以上企业的比重(%) 176713.4 1250248.5 423122.7 184683.3 16347.3 118245.7 21601.8 9834.5 10.2 10.4 5.4 5.6 102384 767025 228997 114575 93468 3060 19125 9855 47835 13773 6707 7872 196 2883 10.7 6.7 6.4 6.2 9.2 6.9 17.7 44.3 57.9 61.4 54.1 62.0

3.1

按专业类别分析 (1)有 11 个类别的特、一级施工总承包企业

别的专业承包企业建筑业总产值呈现负增长。 就总产值来看,12 个类别特、一级施工总承包 企业共完成建筑业总产值 94077.6 亿元,其中建筑 业总产值排在前 4 位的专业类别是房屋建筑工程、

和 34 个类别的专业承包企业建筑业总产值呈现增 长,1 个类别的特、一级施工总承包企业和 15 个类

第3期

2014 年建筑业发展统计分析 表4

?007?

公路工程、市政公用工程和铁路工程,分别达到 64554.0 亿元、6848.1 亿元、5520.5 亿元和 5425.1 亿元(见表 3) 。这 4 个类别特、一级施工总承包企 业完成的建筑业总产值占到所有 12 个类别特、一 级 施 工 总 承包 企 业 建 筑业 总 产 值 的比 重 分 别 为 68.6%、7.3%、5.9%和 5.8%。

表3 2014 年各类特、 一级施工总承包企业建筑总产值情况

专业分类 合 计 机电安装工程 通信工程 水利水电工程 铁路工程 房屋建筑工程 市政公用工程 电力工程 港口与航道工程 冶炼工程 公路工程 化工石油工程 矿山工程 建筑业总产值(万元) 2014 年 940776183 21324365 4260985 23176226 54251071 645539892 55204783 10478974 13112488 19218814 68481121 18606418 7121046 2013 年 847174117 15033986 3335071 20136654 48091190 576797802 49784522 9686040 12200420 18499490 66889162 18437038 7356828 同比增长 (%) 11.0 41.8 27.8 15.1 12.8 11.9 10.9 8.2 7.5 3.9 2.4 0.9 -3.2

按专业类别分类的一级专业承包企业总产值情况

专业分类 建筑业总产值(万元) 同比增长 (%) 2014 年 2013 年 79037665 1213 92300 188440 211152 2067557 333072 102279 1513584 26307 5.1 1346.0 50.2 34.1 31.5 30.4 -41.6 -37.8 -36.1 -27.2

60 个专业类别合计 83062785 增长较 水工建筑物基础处理工程 16350 快的专 高耸构筑物工程 138636 业类别 管道工程 252785 火电设备安装工程 277570 土石方工程 2695758 负增长 堤防工程 194393 较大的 炉窑工程 63569 专业类 防腐保温工程 966716 别 体育场地设施工程 19146

(2)有 9 个类别的特、一级施工总承包企业 和 25 个类别的专业承包企业新签合同额增长, 3个 类别的特、一级施工总承包企业和 24 个类别的专 业承包企业新签合同额出现负增长。 就新签合同额来看,2014 年 12 个类别特、一 级施工总承包企业共新签合同额 105960.5 亿元。 其 中新签合同额排在前四位的是房屋建筑工程、铁路 工程、 公路工程和市政公用工程, 分别达到 72258.3 亿元、6398 亿元、6329.8 亿元和 5699.9 亿元。这 4 个类别新签合同额之和占所有 12 个类别新签合同 的比重为 85.58%(见表 5) 。

表5 2014 年各类特、一级施工总承包企业新签 工程承包合同额对比表

新签工程承包合同额(万元) 2014 年 合 计 1059605315 17657263 4897649 34630199 63979636 722582824 56999425 14374634 20258514 32321211 63298048 22401035 6204877 机电安装工程 通信工程 2013 年 995981902 16880138 3789045 28666895 66176216 674717475 55509102 10984071 19543827 25854184 64982582 21287749 7590618 同比增长 (%) 6.3 4.6 29.3 20.8 -3.3 7.1 2.7 30.9 3.7 25 -2.6 5.2 -18.3

在 12 个类别的特、一级施工总承包企业中, 建筑业总产值增幅在 10%以上的类别占一半,其中 机电安装工程和通信工程增长率超过 20%,分别达 到 41.8%和 27.8%。机电安装工程类企业建筑业总 产值增长最为显著,增速比上年提高 30.2 个百分 点。矿山工程类企业总产值增长率则出现明显下 滑,由上年的 10.1%转而出现负增长,为-3.2%(见 图 22) 。

机电安装工程 通信工程 水利水电工程 铁路工程 房屋建筑工程 市政公用工程 电力工程 港口与航道工程 冶炼工程 公路工程 化工石油工程 矿山工程 -5 0 5 10 15 20 25 30 35 40 45 % -3.2 3.9 2.4 0.9 8.2 7.5 15.1 12.8 11.9 10.9 27.8 41.8

水利水电工程 铁路工程 房屋建筑工程 市政公用工程 电力工程 港口与航道工程 冶炼工程 公路工程 化工石油工程 矿山工程

2014 年,各类别特、一级建筑业企业新签合同 额增长 6.2%。 在施工总承包企业中, 12 个类别有 9 个继续保持增长,3 个出现负增长。其中,电力工 程类新签合同额增长继续保持领先, 增幅为 30.9%; 其次是通信工程、冶炼工程和水利水电工程,其增 幅均超过了 20%。但是上年增幅排在第二位的矿山 工程, 却出现了较大幅度的负增长, 下降了 18.3%, 增幅比上年降低了 36.4 个百分点(见图 23) 。 在 60 个类别的专业承包企业中,有 36 个类别 的专业承包企业新签合同额增长, 24 个类别的专业

图 22

2014 年各类特、一级施工总承包企业建筑业 总产值增速排序

在 60 个类别的专业承包企业中,有 5 个类别 的专业承包企业建筑业总产值增长率超过了 30%, 分别是水工建筑物基础处理工程、高耸构筑物工 程、管道工程、火电设备安装工程和土石方工程。 有 15 个类别的专业承包企业建筑业总产值出现下 降,企业数比上年增加 10 个。其中下降最多的是 堤防工程,下降 41.6%(见表 4) 。

?008?

电力工程 通信工程 冶炼工程 水利水电工程 房屋建筑工程 化工石油工程 机电安装工程 港口与航道工程 市政公用工程 公路工程 铁路工程 矿山工程 -18.3 0 5 10 15 20 25 -2.6 -3.3 7.1 5.2 4.6 3.7 2.7 20.8

工

程

30.9

管

理 表7

学

报

第 29 卷

2014 年各类特、 一级施工总承包企业营业收入对比表

营业收入(万元) 2014 年 2013 年 776773756 13477909 3957119 22012903 50744657 496536348 48034072 14113214 14492487 21767041 61935530 21327062 8375414 同比增长(%) 9.5 13.3 8.5 13.4 6.4 11.4 9.7 -1.6 3.6 2.9 6.2 1.0 -8.8

29.3 25.0

-20 -15 -10 -5

30

35

40 %

图 23

2014 年各类特、一级施工总承包企业 新签合同额增速排序

承包企业新签合同额出现负增长。水工建筑物基础 处理工程、隧道工程、火电设备安装工程专业承包 企业新签合同额增幅最高, 分别增长 92.3%、 90.9% 和 61%。 新签合同额降幅最大的专业是机场目视助航 工程和堤防工程,降幅均超过 50%(见表 6) 。

表6 按专业类别分类的一级专业承包企业 新签合同额对比表

新签工程承包合同额(万元) 同比增 长(%) 2014 年 2013 年 86149110 19230 105920 267078 641317 481003 2797113 27531 134593 827228 308604 657595 82702139 10000 55479 165852 451382 362021 2110230 65564 269867 1357651 472066 980734 4.2 92.3 90.9 61.0 42.1 32.9 32.6 -58.0 -50.1 -39.1 -34.6 -32.9

合 计 850686885 机电安装工程 15276586 通信工程 4291504 水利水电工程 24959964 铁路工程 53992272 房屋建筑工程 553249484 市政公用工程 52670358 电力工程 13891222 港口与航道工程 15012408 冶炼工程 22400781 公路工程 65751231 化工石油工程 21550757 矿山工程 7640318

续保持增长,2 个出现负增长。增长较快的是水利 水 电 工 程 和 机 电 安 装 工 程 , 分 别 增 长 13.4% 和 13.3%。矿山工程和电力工程专业则出现下降,其 中矿山工程降幅为 8.8%(见图 24) 。

专业分类 60 个专业类别合计 增长较 水工建筑物基础处 快的专 理工程 业类别 隧道工程 火电设备安装工程 铁路铺轨架梁工程 金属门窗工程 海洋石油工程 负增长 机场目视助航工程 较大的 堤防工程 专业类 爆破与拆除工程 别 航道工程 公路路面工程

图 24

2014 年各类特、一级施工总承包企业 营业收入增速排序

在 60 个类别的专业承包企业中,高耸构筑物 工程、铁路电务工程、环保工程和园林古建筑工程 专业承包企业营业收入比上年有较大增长,增幅均 超过 30%。有 17 个类别的专业承包企业营业收入 下降,比上年增加了 8 个。下降幅度较大的是水工 建筑物基础处理工程、港口与海岸工程专业承包企 业,降幅均超过了 50%(见表 8) 。

表 8 按专业类别分类的一级专业承包企业营业收入对比表

专业分类 营业收入(万元) 2014 年 2013 年 79189417 92217 1821635 332041 670155 1799486 12653 946132 322151 603324 同比增长 (%) 6.1 50.2 39.1 38.2 31.1 29.8 -63.4 -51.4 -39.7 -25.0

(3)有 10 个类别的特、一级施工总承包企业 和 32 个类别的专业承包企业营业收入增长, 2 个类 别的特、一级施工总承包企业和 17 个类别的专业 承包企业营业收入出现负增长。 就营业收入来看,12 个类别特、一级施工总承 包企业完成营业收入 85068.7 亿元。营业收入排在 前四位的是房屋建筑工程、公路工程、铁路工程、 市政公用工程,分别为 55324.9 亿元、6575.1 亿元、 5399.2 亿元、5267 亿元。这 4 个类别特、一级施工 总承包企业营业收入之和占所有 12 个类别特、一 级施工总承包企业营业收入总和的比重为 85.3% (见表 7) 。 2014 年建筑业特、一级企业的营业收入增长 9.2%。在施工总承包企业中,12 个类别有 10 个继

60 个专业类别合计 83993265 增长较 高耸构筑物工程 138551 快的专 铁路电务工程 2533570 业类别 环保工程 458800 园林古建筑工程 878712 土石方工程 2335390 负增长 水工建筑物基础处理工程 4633 较大的 港口与海岸工程 459388 专业类 堤防工程 194393 别 化工石油设备管道安装工程 452711

第3期

2014 年建筑业发展统计分析

?009?

(4)在 12 个类别的特、一级施工总承包企业 中,效益增降的类别各占一半,电力工程、铁路工 程和机电安装工程施工总承包企业利润总额上升 显著,冶炼工程、矿山工程施工总承包企业利润总 额下降幅度较大,60 个类别的专业承包企业中 23 个类别利润总额增长,26 个类别出现负增长。 各类施工总承包特、一级企业实现利润总额 3060 亿元,比上年增长 6.9%。12 个类别特、一级 施工总承包企业共完成利润总额 2635 亿元。其中 利润总额排在前四位的是房屋建筑工程、公路工 程、市政公用工程、水利水电工程。分别为 1831.1 亿元、188.7 亿元、175.2 亿元、81.5 亿元。 这 4 个类别特、一级施工总承包企业利润总额 之和占所有 12 类特、一级施工总承包企业新签合 同的比重为 86.4%(见表 9) 。

表9 2014 年各类特、 一级施工总承包企业利润总额对比表

利润总额(万元) 2014 年 合 计 机电安装工程 通信工程 水利水电工程 铁路工程 房屋建筑工程 市政公用工程 电力工程 港口与航道工程 冶炼工程 公路工程 化工石油工程 矿山工程 26349555 367447 167932 814746 766026 18310648 1751793 165737 744338 557616 1887113 638386 177773 2013 年 170970242 302706 158196 734551 605041 162660547 1798346 94658 876109 825804 1997073 708809 208402 同比增长 (%) 15.4 21.4 6.2 10.9 26.6 12.6 -2.6 75.1 -11.6 -32.5 -5.5 -9.9 -14.7

在 60 个类别的专业承包企业中,有 23 个类别 的专业承包企业利润总额增长,其中城市及道路照 明工程、无损检测工程、金属门窗工程、高耸构筑 物工程利润总额比上年有较大增长,增幅均超过 100%,体育场地设施工程实现扭亏为盈。有 26 个 类别的专业承包企业利润总额下降,其中机场空管 及航站楼弱电系统工程专业承包企业的利润总额 降幅接近 100%,化工石油设备管道安装工程专业 承包企业由盈转亏(见表 10) 。

表 10 按专业类别分类的一级专业承包企业利润总额对比

专业分类 60 个专业类别合计 体育场地设施工程 增长较 城市及道路照明工程 快的专 无损检测工程 业类别 金属门窗工程 高耸构筑物工程 负增长 化工石油设备管道安装 较大的 工程 专业类 机场空管及航站楼弱电 别 系统工程 水利水电机械设备安装 工程 港口与海岸工程 铁路电务工程 利润总额(万元) 2014 年 2013 年 4225104 4062648 755 -93 19857 6268 2213 1035 30848 14697 730 361 -467 7021 27 16765 3558 54048 1422 133036 23937 184575 同比增长 (%) 4.0 216.8 113.8 109.9 102.4

-98.1 -87.4 -85.1 -70.7

(5)有 12 个类别的特、一级施工总承包企业 应收工程款增速略为放缓,房屋建筑工程应收工程 款问题严重。2014 年,建筑业特、一级企业应收工 程款为 19125 亿元,比上年同期增加 2883 亿元, 增长 17.7%, 与上年的 19.2%相比, 下降了 1.5 个百 分点。其中,应收竣工工程款为 7742 亿元,比上 年同期增加 996 亿元, 增长 14.8%。 水利水电工程、 通信工程、市政公用工程、房屋建筑工程、冶炼工 程、机电安装工程和化工石油工程等 7 个类别的企 业应收工程款的增幅较大,均在 15%以上。其中水 利水电工程由上年的 11.6%上升到 37.1%,电力工 程和港口与河道工程应收工程款降幅较大,分别下 降 9.2%和 3.0%(见图 26) 。

利润总额增长最快的是电力工程施工总承包 企业,增长 75.1%。其次是铁路工程和机电安装工 程施工总承包企业,分别增长 26.6%和 21.4%。冶 炼工程总承包企业在上年 26.5%的高速增长后,出 现 32.5%的负增长,反差很大。矿山工程和港口与 航道工程施工总承包企业利润的降幅也超过 10% (见图 25) 。

电力工程 铁路工程 机电安装工程 房屋建筑工程 水利水电工程 通信工程 市政公用工程 公路工程 化工石油工程 港口与航道工程 矿山工程 冶炼工程 -32.5 -2.6 -5.5 -9.9 -11.6 -14.7 -20 0 20 40 60 80 100 % 6.2 10.9 12.6 26.6 21.4 75.1

-40

图 25

2014 年各类特、一级施工总承包企业 利润总额增长率排序

图 26

2014 年各类特、一级施工总承包企业 应收工程款增速排序

?010?

工

程

管

理

学

报

第 29 卷

从应收工程款额度上看,房屋建筑工程应收工 程款 10123.7 亿元,占 12 个类别的特、一级总承包 企业应收工程款总额的 60.0%,排名第一。市政公 用工程、公路工程、铁路工程应收工程款额度均达 1000 亿元以上,应引起重视(见图 27) 。

3.2

按企业资质等级分析 从 7214 家企业 2014 年各项主要指标的增长情

况看,施工总承包特级企业新签工程承包合同额、 建筑业总产值、房屋建筑施工面积、房屋建筑竣工 面积、营业收入、利润总额的增幅均高于施工总承 包一级和专业承包一级企业,其行业龙头作用比较 突出。但其应收工程款的增幅也高于施工总承包一 级和专业承包一级企业,应当引起警惕。 施工总承包一级企业 2014 年各项主要指标的 增幅均处于施工总承包特级企业和专业承包一级 企业之间,企业发展状况相对平稳。 专业承包一级企业 2014 年各项主要指标的增 幅均低于施工总承包特级企业和施工总承包一级 企业,房屋建筑施工面积、房屋建筑竣工面积还出 现了负增长,应当在开拓市场方面进一步加大力度 (见表 12) 。 3.3 按企业管理关系分析 表 13 显示 7214 家特、一级企业中,省市主管

图 27 2014 年各类特、 一级施工总承包企业应收工程款排序

在 60 个类别的专业承包企业中,应收工程款 增长较快的是公路路基工程、爆破与拆除工程专业 承包企业,增幅均在 100%以上。降幅较大的是消 防设施工程专业承包企业, 下降了 60.6% (见表 11) 。

表 11 按专业类别分类的特、一级专业承包企业 应收工程款对比表

专业分类 应收工程款(万元) 同比增长 (%) 2014 年 2013 年 15.4 182.5 131.6 98.8 78.6 58.8 52.6 -60.6 -36.9 -27.4 -20.5

的企业占 91.6%,部门和中央单位主管企业(简称 央企)数量占比为 8.4%。从主要指标观察,省市主 管企业除房屋建筑竣工面积所占比重高于企业数 量所占比重外,其余指标所占比重均低于企业数量 所占比重,央企除房屋建筑竣工面积低于企业数量 所占比重外,其余指标所占比重均高于企业数量所 占比重。央企新签工程承包合同额、建筑业总产值 和营业收入所占比重均为企业数量所占比重的 3 倍 左右。同时,央企的应收工程款所占比重也为企业 数量所占比重的 3 倍以上,应收工程款问题比较严 重(见表 13) 。

施工总承包一级 专业承包一级

60 个专业类别合计 22393207 19406782 增长较 公路路基工程 128095 45339 快的专 爆破与拆除工程 102783 44382 业类别 核工程 3328 1674 高耸构筑物工程 46654 26123 水工建筑物基础处理工程 3121 1965 水利水电机械设备安装工程 35009 22939 657520 1668901 负增长 消防设施工程 较大的 港口与海岸工程 专业类 园林古建筑工程 别 航道工程 123317 94549 153072 195313 130276 192549

表 12

等级指标

2014 年不同资质等级企业主要指标增长及占全部资质以上企业的比重情况

施工总承包特级 2014 年 28403 35607 246838 59313 26285 789 4632 比上年 增长 3222 2603 21308 5623 2787 62 787 占全部资质 占全部资质 占全部资质 增幅 比上年 增幅 比上年 增幅 以上企业的 2014 年 以上企业的 2014 年 以上企业的 (%) 增长 (%) 增长 (%) 比重(%) 比重(%) 比重(%) 12.8 7.9 9.4 10.5 11.9 8.6 20.5 16.1 19.3 19.7 14.0 11.4 65675 70354 501019 158198 58783 1849 12254 6231 10.5 3760 5.6 27201 5.7 8300 5.5 4604 8.5 118 6.8 1797 17.2 37.2 38.1 40.1 37.4 26.7 8306 8615 19167 11486 8399 423 2239 402 345 -675 -151 480 17 298 5.1 4.2 -3.4 -1.3 6.1 4.0 15.4 4.7 4.7 1.5 2.7 6.1

建筑业总产值(亿元) 新签工程承包合同额(亿元) 房屋建筑施工面积(万 m2) 房屋建筑竣工面积(万 m2) 营业收入(亿元) 利润总额(亿元) 应收工程款(亿元)

从各项主要指标的增长情况来看,省市主管企 业的建筑总产值、房屋建筑竣工面积、营业收入、 利润总额和应收工程款的增速均高于央企,新签工 程承包合同额和房屋建筑施工面积的增速则低于 央企(见表 14) 。

3.4

按企业注册地区分析 7214 家特、一级企业各项主要指标的增长,从

大的区域分析,全国 59.4%的特、一级企业集中在 东部地区,其有 6 项指标所占比重均超过 60%,高 于企业数量所占比重,应收工程款所占比重则低于

第3期 表 13

2014 年建筑业发展统计分析 省市主管、部门和中央单位主管企业主要指标 占比情况(%)

新签工 房屋建 房屋建 企业 建筑业 营业 利润 应收 程承包 筑施工 筑竣工 数量 总产值 收入 总额 工程款 合同额 面积 面积 69.1 30.9 75.5 24.5 84.7 15.3 93.2 6.8 71.4 76.2 28.6 23.8 72.1 27.9

?011?

区特、一级企业新签工程承包合同额出现负增长。 2014 年,各地区特、一级建筑业企业新签工程承包 合同额比上年增长 6.2%, 增速较上年降低 9 个百分 点。贵州增幅最大,达到 30.4%。增幅超过 20%的 地区还有内蒙古、福建、上海,增幅分别为 26.0%、 25.6%、 22.2%。 12 个地区的新签合同额呈现不同程 度的下降, 其中宁夏下降程度最大, 降幅为 28.3%。 (2)湖南省特、一级企业建筑业总产值增速 突出,湖北省特、一级企业营业收入有较大幅度增 长。2014 年,各地区特、一级企业建筑业总产值比 上年增长 10.7%,增速较上年下降了 6 个百分点。 湖南、贵州、福建、吉林、湖北的增速超过 20%, 分别为 30.8%、29.5%、22.4%、22.4%、21.9%。6 个地区的建筑业总产值出现下降,其中云南的降幅 超过 10%,下降了 11.2%。 2014 年,各地区特、一级企业营业收入比上年 增长 9.2 %, 增速较上年降低了 5.4 个百分点。 湖北 以 23.9%的营业收入增幅位居第一,营业收入增幅 较 大 的 地 区还 有 福 建 、广 西 和 河 南, 分 别 达 到 19.1%、14.8%和 14.1%。6 个地区企业的营业收入 出现负增长,其中辽宁企业的营业收入降幅最大, 达到 13.4%。 (3)宁夏特、一级企业房屋建筑施工面积增 速较大,青海省特、一级企业房屋建筑竣工面积增 幅优势明显。2014 年,各地区特、一级企业房屋建 筑施工面积增长 6.7%,比上年降低了 16.3 个百分 点。 宁夏、 青海、 贵州、 广西、 上海的增速都在 20% 以上, 分别为 39.3%、 26.8%、 23.7%、 21.2%、 21.1%。 辽宁、内蒙古、河北、吉林 4 个地区的特、一级企 业房屋建筑施工面积出现下降,其中降幅最大的是 辽宁,下降了 24.8%。 2014 年,各地区特、一级企业房屋建筑竣工面 积增长 6.4%,比上年降低了 8.9 个百分点。青海以 96.9%的增速稳居第一位。上海、湖北、吉林、甘 肃、河南的增速都在 15% 以上,分别为 37.8%、 24.5%、17.8%、16.2%、15.8%。12 个地区的房屋 建筑竣工面积都出现不同程度的下降,其中黑龙江 的降幅最大,达到了 33.6%。 (4)各地区特、一级企业利润总额增幅差异 显著。2014 年,各地区特、一级建筑业企业利润总 额增长 6.9%,较上年降低了 13.9 个百分点。利润

管理关系

省市主管 91.6 部门和中央 8.4 单位主管

表 14

省市主管、部门和中央单位主管企业主要指标 增长情况(%)

新签工 程承包 合同额 6.0 6.8 建筑业 总产值 11.5 8.2 房屋建 房屋建 筑施工 筑竣工 面积 6.2 9.2 面积 6.7 1.6 营业 收入 10.0 7.3 利润 总额 9.7 -1.2 应收 工程款 19.3 14.0

管理关系 省市主管 部门和中央 单位主管

企业数量所占比重,东部地区区域领先优势明显。 16.4%的特、一级企业注册在西部,除应收工程款 指标外,其各项主要指标所占比重均不足 15%,低 于企业数量所占比重,区域发展仍比较落后。中部 地区特、一级企业占全国总量的 24.2%,其各项主 要指标所占比重在 23%左右,基本上与该地区的企 业数量、发展程度相匹配(见表 15) 。

表 15

地区

东、中、西地区企业主要指标的占比情况(%)

企业 数量 新签工 程承包 合同额 62.0 23.3 14.6 建筑业 总产值 63.0 22.9 14.0 房屋建 房屋建 筑施工 筑竣工 面积 67.0 20.3 12.7 面积 64.6 23.6 11.7 营业 利润 应收

收入 总额 工程款 62.0 64.2 23.3 24.0 14.8 11.9 59.3 23.1 17.6

东部地区 59.4 中部地区 24.2 西部地区 16.4

前 5 项指标,东部地区除新签工程承包合同额 增幅高于中部地区外,其他指标增幅均低于中部地 区。西部地区除新签工程承包合同额增幅高于中部 地区、房屋建筑施工面积增幅高于东部和中部地区 外,其他指标增幅均低于东部和中部地区。应收工 程款指标,西部地区增幅最高,应引起注意,东部 和中部地区增幅分别居第 2、第 3 位(见图 28) 。

图 28

东、中、西注册地区企业主要指标的增长情况

总额增幅较大的地区是宁夏、青海、甘肃、云南、 吉林、安徽,分别增长 152.8%、76.2%、48.2%、 45.0%、42.2%、40.9%。9 个地区的利润总额出现

就全国 31 个省、市、自治区的情况分析: (1)新签工程承包合同额增速趋缓,12 个地

?012?

工

程

管

理

学

报

第 29 卷

不同程度的下降,其中,黑龙江和内蒙古的降幅较 大,分别为 50.1%和 46.3%。 (5)多数地区特、一级企业应收工程款增长 比上年仍有提高。2014 年,各地区特、一级企业应 收工程款增长 17.7%,较上年下降 1.5 个百分点。 在全国 30 个地区(不包括西藏)中,只有河北和 辽宁出现了应收工程款下降,降幅分别为 2.2%和 0.4%;其余 28 个地区的应收工程款均出现增长, 增长幅度较大的是广西、宁夏、广东、云南、江苏, 分别增长了 67.9%、50.6%、36.1%、32.9%、30.3%, 反映企业应收工程款问题趋于严重。 3.5 按企业登记注册类型分析 从 7214 家特、一级企业的有关数据来看,不

不同登记注册类型企业主要指标的占比情况(%)

企业 数量 12.55 1.73 0.22 83.35 1.05 0.22 新签工 程承包 合同额 23.57 1.28 0.08 72.95 1.59 0.48 0.04 建筑业 总产值 18.59 1.34 0.09 78.36 1.20 0.37 0.05 房屋建 房屋建 筑施工 筑竣工 面积 17.48 2.12 0.05 78.40 1.50 0.42 0.03 面积 营业 利润 收入 总额 应收 工程 款

别均占 0.22%,其各项主要指标所占比重也较低。 不同登记注册类型企业主要指标的增长情况 如表 17 所示。

表 17 不同登记注册类型企业主要指标的增长情况(%)

新签工 程承包 合同额 9.8 6.9 49.4 5.0 8.5 4.3 建筑业 总产值 8.3 4.4 27.4 11.4 9.3 4.4 20.3 房屋建 房屋建 筑施工 筑竣工 面积 11.1 5.1 2.3 7.0 -33.5 14.5 -19.1 面积 3.7 -2.4 -25.5 7.6 -27.7 29.4 -8.5 营业 收入 7.5 7.4 -13.8 9.7 12.8 10.3 8.7 利润 应收

登记注册 类型 国有 集体 私营 有限责任 外商投资 其他

总额 工程款 -6.4 24.2 51.9 9.3 17.4 21.5 4.8 12.3 -16.4 5.9 20.0 17.9 28.3 13.0

港澳台商投资 14.9

同登记注册类型企业主要指标的构成情况见表 16。

表 16

2014 年, 国有企业房屋建筑施工面积增幅排在 第 2 位,新签工程承包合同额、房屋建筑施工面积 增幅排在第 3 位,建筑业总产值、营业收入、应收 工程款增幅排在第 5 位。利润总额出现负增长,增 幅排在第 7 位。 集体企业利润总额增幅排在第 2 位,房屋建筑 施工面积、房屋建筑竣工面积增幅排在第 4 位,新 签工程承包合同额排在第 5 位,营业收入增幅排在 第 6 位,建筑业总产值、应收工程款增幅排在第 7 位。 私营企业新签合同额、建筑业总产值、利润总 额增幅排在第 1 位,房屋建筑施工面积增幅排在第 5 位,房屋建筑竣工面积、应收工程款增幅均排在 第六位,营业收入增幅排在第 7 位。 港澳台商投资企业房屋建筑施工面积、房屋建 筑竣工面积、应收工程款增幅排在第 1 位,新签工 程承包合同额、营业收入增幅排在第 2 位,利润总 额增幅排在 3 位,建筑业总产值增幅排在第 6 位。

登记注册 类型 国有 集体 私营 有限责任 外商投资 其他

11.13 21.09 15.92 21.57 2.09 1.26 1.30 0.92 0.09 0.07 0.13 0.13 85.36 75.68 79.48 74.87 0.96 1.42 2.71 1.95 0.29 0.44 0.42 0.54 0.08 0.05 0.04 0.03

港澳台商投资 0.87

2014 年,有限责任类特、一级企业数量最多, 占汇总的特、一级企业数量的 83.35%,比上年增长 2.0 个百分点;其各项主要指标所占比重均为最大, 在 70%以上。 国有特、一级企业数量位居第 2,占汇总的特、 一级企业数量的 12.55%; 其各项主要指标所占比重 也全部排在第 2 位,除房屋建筑竣工面积所占比重 为 11.1%外,其余数值均在 15%以上。 集体所有制特、一级企业数量位居第 3,占汇 总的特、一级企业数量的 1.73%;其各项主要指标 所占比重排在第 3 或第 4 位,数值从 0.9%到 2.1% 不等。 外商投资特、一级企业数量位居第 4,占汇总 的特、一级企业数量的 1.05%;其各项主要指标所 占比重也全部排在第 3 或第 4 位,数值从 1.0%到 2.7%不等。 港澳台商投资特、一级企业数量位居第 5,占 汇总的特、一级企业数量的 0.87%;其各项主要指 标所占比重排在第 5 位, 数值从 0.3%到 0.5%不等。 私营和其他建筑业特、一级企业数量较少,分

参考文献:

[1] 国家统计局.中华人民共和国 2014 年国民经济和社会 发展统计公报. [2] 国家统计局.中国统计年鉴(2006-2014) . [3] 国家统计局.2014 年建筑业企业生产情况统计快报. [4] 国家统计局.2014 年 1 至 12 月固定资产投资统计快报 [5] 住房和城乡建设部. 2014 年 1-12 月建筑业企业特、一级 企业快速调查统计快报. [6] 商务部.2014 年我国对外承包工程业务简明统计. [7] 商务部.2014 年我国对外劳务合作业务简明统计. [8] 商务部.2014 年我国对外承包工程业务分省市区情况 表. [9] 张 宇.2014 年度 ENR 国际承包商 250 强探析[M].工 程管理学报,2014,28(5) :131-137.

应用文-统计学在经济发展中的作用分析

统计学在经济发展中的作用分析 '学在 中的作用分析 引言 统计源于国情调查,后来被 在国家各项 的实际效果分析方面。我们常见的应用在国情调查方面的统计包括统计工作、统计资料和统计科学。本文探讨的统计学,是对统计工作、统计资料和统计科学的结合应用的探索。 一、经济发展中的统计学应用 1.统计学的主要应用领域 统计学应用在政府经济控制中,表现为对 经济发展各个方面的数据收集和统计分析,例如,对工业、 、商业的经济收入增长值的计算、对国家各行业 增长比率的计算等;统计学应用在企业经济发展中通过财务核算和 工作,对企业运营的成本以及利润进行计算,对企业经营过程中的各项业务的盈利情况以及企业在人力资源 等工作方面的投入。 2.统计学应用的特征 统计学包括了统计资料、统计工作和统计科学三个方面,这三个方面的应用是相辅相成的,无论是在政府经济管理中的应用还是在企业经济行为中的应用,统计学的这三个方面的应用都表现出相同的特征。第一,统计学实际的工作对象是数字,通过数字对经济发展状况的总体状态进行描述,能够保证经济情况的客观性;第二,统计学应用的基础是大量的数据调查,一切统计结论的生成都必须是基于大量调查的,科学地编制问卷并选择合适的统计方法,是统计学应用发挥作用的依据。 3.探讨统计学在经济发展中的作用的必要性 无论对于政府经济管理还是企业经济活动,统计学的统计资料、统计工作和统计科学都影响着统计学应用的结果,不同的数据来源、本文由 联盟 收集整理不同的统计方法以及不同的统计员理会形成完全不同的统计结果,所展示出的经济发展状况也就完全不同。政府和企业要充分了解经济发展状况,就必须先明确统计工作对经济发展的影响,对统计学应用加以重视,才能保证社会经济发展的数据是真实的、可靠的,才能保证政府对经济的管理行为和企业实施的经济发展决策是科学的。 二、统计学在经济发展中的作用 1.统计学影响政府的经济政策 统计工作的重要性越来越明显,而且已经成为当前我国政府经济工作中不可替代的存在。当前的统计工作能够将国家生产力发展质量充分地展现出来。其中,既包括广大人民群众的生产与生活状况,又包括城乡居民的人均收入以及出水平等社会广泛关注的经济发展问题;同时,还可以为社会经济的发展提供重要的指导依据,从而使政府的宏观经济决策更加高效。由此可知,统计工作已经涉及到我国社会经济发展的方方面面,并对各领域的经济发展起到了重要的影响作用。 2.统计学为国家和企业的经济决策提供建议 统计学的应用还能够为国家和企业的经济决策提供建议。例如,统计数据表示出一城一乡的民众经济水平的差异,结合城乡发展的战略目标制定以及城市政府的能力,政府就可以根据统计数据表现出城乡差异的原因进行经济决策的制定,以此实现城乡共同进步的执政目

2011全国建筑业发展状况统计分析

2011全国建筑业发展状况统计分析供稿/住房和城乡建设部计划财务与外事司中国建筑业协会 总产值首破十万亿元大关,增加值占全国GDP的6.8% 全国建筑业企业70414个,从业人数431 1万人 房屋建筑施工面积84.62亿平方米,竣工29.22亿平方米9个省(市)总产值超5千亿元,前四强为江苏、浙江、山东、北京 14个地区从业人数超百万,江浙均突破600万 一、全国建筑业基本情况 2011年是“十二五”开局之年,在党中央、国务院的正确领导下,建筑行业以科学发展为主题,加快推进发展方式转变和产业结构调整,顺利完成年度安居工程建设任务,实现平稳较快发展。全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值117734亿元,比上年增长22.6%,首次突破十万亿大关;完成竣工产值62024亿元,增长8.6%。房屋建筑施工面积84.6亿平方米,增长19.5%;房屋竣工面积29.2亿平方米,增长5.3%。签订合同总额208532亿元,增长20.8%。实现利润4241亿元,增长24.4%。到2011年底,共有建筑业企业70414个,比2010年减少1449个;从业人数4311.1万人,增加150.7万人。按建筑业总产值计算的劳动生产率为229220元/人,比2010年同期增长12.4%。 (一)对国民经济增长贡献突出,支柱产业地位日益增强 2011年,国内生产总值(GDP)达到471564亿元,比上年增长9.2%,与2010年的增速10.4%相比,有所回落。全年全社会建筑业实现增加值32020亿元,比上年增长10.0%,增速高出GDP增速0.8个百分

2009年建筑业发展统计分析

2009年建筑业发展统计分析 住房和城乡建设部计划财务与外事司中国建筑业协会 一、2009年建筑业基本情况 2009年,在国家积极财政政策的推动下,建设领域投资规模不断扩大,建筑业呈现良好的发展态势。全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值75864亿元,比上年增加13827亿元,增长 22.3%;全年全社会建筑业实现增加值22333亿元,比上年增加3590亿元,增长18.2%;完成竣工产值43798亿元,比上年增加4456亿元,增长11.3%;房屋建筑施工面积58.73亿平方米,比上年增加5.68亿平方米,增长10.7%;施工合同总额为131931亿元,比上年增加27690亿元,增长26.6%;实现利润2663亿元,同比增长21%。到2009年底,共有建筑业企业68283个,比2008年减少4%;从业人数为3597.35万人,同比增长8.5%;按建筑业总产值计算的劳动生产率为182647元/人,比2008年同期增长12.9%。 (一)投资拉动建筑业产值迅速增长 为应对国际金融危机严重冲击,党中央、国务院果断决策,实施了积极的财政政策和适度宽松的货币政策,迅速推出扩大内需促进经济增长的十项措施,加快民生工程、基础设施、生态环境建设和灾后重建,实施了两年新增4万亿元的投资计划。其中:1.8万亿元用于铁路、公路、机场和城乡电网建设;1万亿元用于地震重灾区的恢复重建;3700亿元用于农村民生工程和农村基础设施。此外,投入生态环境3500亿元,保障性安居工程2800亿元,自主创新结构调整1600亿元,医疗卫生和文化教育事业400亿元(见图1)。 图1:

统计分析的八种方法

统计分析的八种方法 统计分析的八种方法一、指标对比分析法指标对比分析法,又称比较分析法,是统计分析中最常用的方法。是通过有关的指标对比来反映事物数量上差异和变化的方法。有比较才能鉴别。单独看一些指标,只能说明总体的某些数量特征,得不出什么结论性的认识;一经过比较,如与国外、外单位比,与历史数据比,与计划相比,就可以对规模大小、水平高低、速度快慢作出判断和评价。 指标分析对比分析方法可分为静态比较和动态比较分析。静态比较是同一时间条件下不同总体指标比较,如不同部门、不同地区、不同国家的比较,也叫横向比较;动态比较是同一总体条件不同时期指标数值的比较,也叫纵向比较。这两种方法既可单独使用,也可结合使用。进行对比分析时,可以单独使用总量指标或相对指标或平均指标,也可将它们结合起来进行对比。比较的结果可用相对数,如百分数、倍数、系数等,也可用相差的绝对数和相关的百分点(每1%为一个百分点)来表示,即将对比的指标相减。 二、分组分析法指标对比分析法是总体上的对比,但组成统计总体的各单位具有多种特征,这就使得在同一总体范围内的各单位之间产生了许多差别,统计分析不仅要对总体数量特征和数量关系进行分析,还要深入总体的内部进行分组分析。分组分析法就是根据统计分析的目的要求,把所研究的总体按照一个或者几个标志划分为若干个部分,加以整理,进行观察、分析,以揭示其内在的联系和规律性。 统计分组法的关键问题在于正确选择分组标值和划分各组界限。 三、时间数列及动态分析法时间数列。是将同一指标在时间上变化和发展的一系列数值,按时间先后顺序排列,就形成时间数列,又称动态数列。它能反映社会经济现象的发展变动情况,通过时间数列的编制和分析,可以找出动态变化规律,为预测未来的发展趋势提供依据。时间数列可分为绝对数时间数列、相对数时间数列、平均数时间数列。 时间数列速度指标。根据绝对数时间数列可以计算的速度指标:有发展速度、增长速度、平均发展速度、平均增长速度。 动态分析法。在统计分析中,如果只有孤立的一个时期指标值,是很难作出判断的。如果编制了时间数列,就可以进行动态分析,反映其发展水平和速度的变化规律。 进行动态分析,要注意数列中各个指标具有的可比性。总体范围、指标计算方法、计算价格和计量单位,都应该前后一致。时间间隔一般也要一致,但也可以根据研究目的,采取不同的间隔期,如按历史时期分。为了消除时间间隔期不同而产生的指标数值不可比,可采用年平均数和年平均发展速度来编制动态数列。此外在统计上,许多综合指标是采用价值形态来反映实物总量,如国内生产总值、工业总产值、社会商品零售总额等计算不同年份的发展速度时,必须消除价格变动因素的影响,才能正确的反映实物量的变化。

经济统计学专业就业方向与就业前景分析

经济统计学专业就业方向与就业前景分析 经济统计学专业就业方向与就业前景分析 经济统计学就业方向可以面向金融,统计,经济,会计这四个大方向。而经济统计学毕业生中大部分人成为了会计,其次是数学教师,然后是银行等金融机构。金融统计学最好的就业方向就是进入 事业单位,但这些单位往往很少招本科的学生,一般都是要求硕士 以上学历。因而,对于本科生来说,经济统计学由于所学范围宽广,知识涉及学科较多,学得广而不精,所以在就业的时候就存在一个 转向的问题。但数据处理是统计学的优势所在,是会计,经济等专 业都没有的优势,所以不必为就业的问题担心。 经济统计学专业能在企事业单位和经济、金融和管理部门从事统计调查、统计信息管理、数量分析、市场研究、质量控制以及高新 技术产品开发、研究、应用和管理工作,或在科研教育部门从事研 究和教学工作的高级专门人才。统计学不仅要注重与其它学科的结合,统计学自身在统计原理、统计技术、统计方法等领域也要谋求 创新和突破。 一直以来,政府统计、部门统计在统计学生的就业中占有较高的比重。然而,随着社会主义市场的完善,随着中国全球化贸易的发展,民间统计越来越热。民间统计是政府统计之外的涉及市场调研、统计分析、预测和决策等内容的`一系列统计活动,包括各类统计调 查公司、统计信息咨询中心、统计师事务所、统计研究所,以及把 统计方法运用于企业决策和管理的企业管理咨询公司等,是介于市 场和企业、居民之间的一个桥梁,主要为企业和居民提供市场微观 信息。民间统计机构,由于其服务的多样性、形式的灵活性,目前 在我国获得大幅度的发展,已经逐渐为广大统计学生提供广阔的就 业机会。随着民间统计机构的持续发展,民间统计机构必将成为统 计学生就业的主要渠道之一。

2020年前三季度国有建筑业发展统计分析

2020年三季度国有建筑业发展统计分析 一、国有建筑企业产值情况 前三季度,国有建筑企业完成产值62914.82亿元,同比增长8.0%,占建筑业总产值的37.5%。 分省份看,北京市国有建筑企业完成建筑业产值7256.49亿元,位列第一;湖北省完成产值5715.05亿元,位列第二;广东省完成产值4737.49亿元,位列第三。 西藏自治区国有建筑业企业完成产值增长幅度最大,同比增长50.6%。四川省、河北省、贵州省小幅度下降,分别同比下降2.0%、3.4、1.4%。 分地区看,华东地区国有建筑业企业完成产值16479.35

亿元,位列第一,华北地区国有建筑业企业完成产值13173.70亿元,位列第二。华东地区、西北地区涨幅超过10%,分别同比增长10.0%、10.2%。 华北地区国有建筑业企业完成产值占地区总产值比重为66.6%,位列第一;西北地区占比59.3%,位列第二。华东地区占比最低,为23.4%。 前三季度,全国国有建筑业企业省外完成产值32307.7亿元,同比增长11.4%,省外完成产值占总产值的比例为55.0%。 分省份看,北京市国有建筑企业省外完成产值5939.5亿元,位列第一;湖北省完成4049.78亿元,位列第二;上海市完成2724.17亿元,位列第三。 国有建筑企业省外完成产值增长幅度最高的为海南省,同比增长497.7%。四川省、浙江省、甘肃省、西藏自治区有所下降,分别同比下降11.0%、7.6%、13.8%、31.8%。

分地区看,华北地区国有建筑业企业省外完成产值9576.82亿元,位列第一,华东地区国有建筑业企业省外完成产值8138.42亿元位列第二。华东地区、华中地区、华南地区、西北地区增幅超过10%。分别同比增长11.4%、16.2%、16.3%、16.6%。 国有建筑业企业外省完成产值占地区产值比重较高的为西北地区、华北地区、华中地区,分别占比85.9%、84.4%、79.7%。 二、国有建筑企业新签合同额情况 前三季度,国有建筑业企业新签合同额92971.58亿元,同比增长15.0%。占全国建筑企业新签合同额的45.7%。 分省份看,北京市国有建筑业企业新签合同额10239.52亿元,位列第一。湖北省国有建筑业企业新签合同额8103.33亿元,位列第二。广东省国有建筑业企业新签合同额7662.85亿元,位列第三。 国有建筑业企业新签合同额增长幅度超过40%的有四川省、安徽省、山西省、新疆维吾尔自治区,分别同比增长47.2%、61.3%、53.9%、45.8%。云南省、浙江省、贵州省下降幅度超过10%,分别同比下降13.2%、15.6%、11.5%。

(财务内部审计)高等学校校园建筑能耗水耗统计审计公示办法

附件3 高等学校校园建筑能耗统计审计公示办法 第一章总则 第一条为全面落实科学发展观,提高高等学校校园建筑能源管理水平,降低能源和水资源消耗、合理利用资源,同时增加高等学校校园建筑能耗水耗状况的公开透明度,形成有效的社会监督机制,促进高等学校校园建筑节能工作的深入开展,特制定本办法。 第二条本办法适用于我国高等学校。 第三条本办法制定的主要依据: (一)《民用建筑节能条例》(国务院令第530号) (二)《关于加强国家机关办公建筑和大型公共建筑节能管理的实施意见》(建科[2007]245号) (三)《国家机关办公建筑和大型公共建筑能耗动态监测系统建设实施方案》 (四)《关于推进高等学校节约型校园建设进一步加强高等学校节

能节水工作的意见》(建科[2008]90号) (五)《高等学校节约型校园建设与管理技术导则》(试行)(建科[2008]89号) 第二章能耗水耗统计办法 第四条统计机构 各高等学校应设立校园节能管理委员会、校园节能管理部门或类似的管理部门。校园节能管理部门或类似的管理部门,是高等学校从事本校的建筑能耗水耗统计工作的授权部门,对本校的能耗水耗统计工作进行委托、考核,并对上报数据负责。 授权能耗水耗统计的单位必须具备技术力量、仪器设备、能耗水耗统计分析相关经验。 授权能耗水耗统计的单位,对调查数据的真实性、有效性、准确性负责,并负责向校园节能管理部门或类似的管理部门上报。 第五条统计内容 (一)高等学校校园建筑按现有建筑条件,将统计分为初级统计和

高级统计两级进行数据采集。 1、初级统计: 缺少初级统计对象的定义 (1)建筑基本信息采集与统计,含建筑物基本信息调查,建筑近年能耗水耗账单采集与统计; (2)建筑分类能耗,包括电量(kWh)、水量(t)、燃气(天然气或煤气)(m3)、集中供热量(kJ)、集中供冷量(kJ)、煤(t)、液化石油气(t)、人工煤气(m3)、汽油(m3)、煤油(m3)、柴油(m3)、可再生能源、其他能源应用量; (3)建筑分类水耗,包括市政自来水耗量(t)、非传统水源(雨水、中水)利用量(t); (4)室内耗能设备或系统基本信息采集与统计; (5)运行管理节能及行为节能调查(含建筑用能管理制度)、建筑内人员行为节能调查。 2、高级统计: (1)在初级统计的基础上增加对校园重点能耗建筑的分项计量内

简单统计分析方法总结

简单统计分析方法总结 1.连续性资料 1.1 两组独立样本比较 1.1.1 资料符合正态分布,且两组方差齐性,直接采用t检验。 1.1.2 资料不符合正态分布,(1)可进行数据转换,如对数转换等,使之服从正态分布,然后 对转换后的数据采用t检验;(2)采用非参数检验,如Wilcoxon检验。 1.1.3 资料方差不齐,(1)采用Satterthwate 的t’检验;(2)采用非参数检验,如Wilcoxon检验。 1.2 两组配对样本的比较 1.2.1 两组差值服从正态分布,采用配对t检验。 1.2.2 两组差值不服从正态分布,采用wilcoxon的符号配对秩和检验。 1.3 多组完全随机样本比较 1.3.1资料符合正态分布,且各组方差齐性,直接采用完全随机的方差分析。如果检验结果为有统 计学意义,则进一步作两两比较,两两比较的方法有LSD检验,Bonferroni法,tukey法,Scheffe法,SNK法等。 1.3.2资料不符合正态分布,或各组方差不齐,则采用非参数检验的Kruscal-Wallis法。如果检验 结果为有统计学意义,则进一步作两两比较,一般采用Bonferroni法校正P值,然后用成组的Wilcoxon检验。 1.4 多组随机区组样本比较 1.4.1资料符合正态分布,且各组方差齐性,直接采用随机区组的方差分析。如果检验结果为有 统计学意义,则进一步作两两比较,两两比较的方法有LSD检验,Bonferroni法,tukey法,Scheffe法,SNK法等。 1.4.2资料不符合正态分布,或各组方差不齐,则采用非参数检验的Fridman检验法。如果检验结 果为有统计学意义,则进一步作两两比较,一般采用Bonferroni法校正P值,然后用符号配对的Wilcoxon检验。 需要注意的问题: (1)一般来说,如果是大样本,比如各组例数大于50,可以不作正态性检验,直接采用t检验或方差分析。因为统计学上有中心极限定理,假定大样本是服从正态分布的。但实际过程中这一条是值得商榷的。 (2)当进行多组比较时,最容易犯的错误是仅比较其中的两组,而不顾其他组,这样作容易增大犯假阳性错误的概率。正确的做法应该是,先作总的各组间的比较,如果总的来说差别有统计学意义,然后才能作其中任意两组的比较,这些两两比较有特定的统计方法,如上面提到的LSD检验,Bonferroni法,tukey法,Scheffe法,SNK法等。**绝不能对其中的两组直接采用t检验,这样即使得出结果也未必正确**

经济统计学的发展

统计学发展方向及趋势 随着现代社会发展中数字应用,统计学应用受到了越来越多的关注。企业经营管理中统计学方法、理论、软件的应用为企业提高市场掌控能力奠定了基础,统计学通用方法论的应用为企业的经营管理水平奠定了基础。通过统计学的应用使越来越多的企业认识到统计学这一实质性研究学科对经营管理工作的帮助,使企事业单位认识到了统计学应用对信息整理与分析的帮助。 纵观统计学的发展状况,与整个科学的发展趋势相似,统计学也在走与其他科学结合交融的发展道路。归纳起来,有两个基本结合趋势。 (一)统计学与实质性学科结合的趋势 统计学是一门通用方法论的科学,是一种定量认识问题的工具。但作为一种工具,它必须有其用武之地。否则,统计方法就成为无源之水,无用之器。统计方法只有与具体的实质性学科相结合,才能够发挥出其强大的数量分析功效。并且,从统计方法的形成历史看,现代统计方法基本上来自于一些实质性学科的研究活动,历史上一些著名的统计学家同时也是生物学家或经济学家等。同时,有不少生物学家、天文学家、经济学家、社会学家、人口学家、教育学家等都在从事统计理论与方法的研究。他们在应用过程中对统计方法进行创新与改进。另外,从学科体系看,统计学与实质性学科之间的关系绝对不是并列的,而是相交的,如果将实质性学科看作是纵向的学科,那么统计学就是一门横向的学科,统计方法与相应的实质性学科相结合,才产生了相应的统计学分支,而这些分支学科都具有"双重"属性:一方面是统计学的分支,另一方面也是相应实质性学科的分支,所以经济统计学、经济计量学不仅属于统计学,同时属于经济学,生物统计学不仅是统计学的分支,也是生物学的分支等。这些分支学科的存在主要不是为了发展统计方法,而是为了解决实质性学科研究中的有关定量分析问题,统计方法是在这一应用过程中得以完善与发展的。21世纪的统计学依然会采取这种发展模式,且更加注重应用研究。这个趋势说明:统计方法的学习必须与具体的实质性学科知识学习相结合。必须以实质性学科为依据,因此,财经类统计专业的学生必须学好有关经济类与管理类的课程,只有这样,所学的统计方法才有用武之地。统计的工具属性才能够得以充分体现。 (二)统计学与计算机科学结合的趋势 纵观统计数据处理手段发展历史,经历了手工、机械、机电、电子等数个阶段,数据处理手段的每一次飞跃,都给统计实践带来革命性的发展。上个世纪40年代第一台电子计算机的诞生,给统计学方法的广泛应用创造了条件。近年来电子计算机技术的诞生与发展,使得复杂的数据处理工作变得非常容易,那些计算繁杂的统计方法的推广与应用,由于相应统计软件的开发与商品化而变得更加方便与迅速,非统计专业的理论工作者可以直接凭借商品化统计分析软件来处理各类现实问题的多变量数据分析,而无需对有关统计方法的复杂理论背景进行研究。计算机运行能力的提高,使得大规模统计调查数据的处理更加准确、充分与快捷。目前企业经营管理中建立的决策支持系统(DSS)更加离不开统计模型。最近国外兴起的数据挖掘(Datamining,又译"数据掏金")技术更是计算机专家与统计学家共同关注的领域。随着计算机应用的越来越广泛,每年都要积累大量的数据,大量信息在给人们带来方便的同时也带来了一系列问题:信息过量,难以消化;信息真假,难以辨识;信息安全,难以保证;信息形式不一致,难以统一处理;于是人们开始提出一个新的口号"要学会抛弃信息"。人们考虑"如何才能不被信息淹没,而是从中及时发现有用的知识,提高信息利用率?"面对这一挑战,数据挖掘和知识发现(DMKD)技术应运而生,

2013年建筑业发展统计分析

2013年建筑业发展统计分析 住房和城乡建设部计划财务与外事司中国建筑业协会 一、2013年全国建筑业基本情况 2013年,建筑业深入贯彻落实党的十八大精神,坚持稳增长、调结构、促改革,实现整体发展稳中有进、稳中向好。全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值159313亿元,增长16.1%;完成竣工产值90199亿元,增长13.3%;房屋施工面积达到113.0亿平方米,增长14.6%;房屋竣工面积达到38.9亿平方米,增长8.5%;签订合同额289674.1亿元,增长17.1%;实现利润5575亿元,增长16.7%。截至2013年底,全国有施工活动的建筑业企业79528个,增长5.6%;直接从事生产经营活动的平均人数4904.3万人,增长5.9%;按建筑业总产值计算的劳动生产率为324842元/人,增长9.6%。 (一)建筑业固定资产投资增速下降总产值增速趋缓 2013年,全国固定资产投资(不含农户,下同)436528亿元,比上年名义增长19.6%(图1)。建筑业固定资产投资3737亿元,占全国固定资产投资的0.9%。建筑业固定资产投资增速自2010年、2011年40%以上的高位增长后,有较大幅度的下降,2012年为13.9%,2013年仅为1.4%(图2)。

图1:2009-2013年全国固定资产投资(不含农户)及增速 图2:2009-2013年建筑业固定资产投资及增速 近十年来,随着我国建筑业企业生产和经营规模的不断扩大,建筑业总产值持续增长,2013年达到159313亿元,是2004年的5.5倍。建筑业总产值在历经2004年、2010年两次25%以上的高速增长后,2011年起增速步入下行区间。2013年下行趋势进一步明显,为16.1%,已下滑到《建筑业发展“十二五”规划》预期总产值年增长15%附近(图3)。

历年国务院政府工作报告(1954年至2009年)

中国经济“质变时刻” 前言:危机形成转变经济发展方式的倒逼机制,结构调整已成全局重心,最终目的是造福人民、改善民生 正文:刚刚结束的中央经济工作会议综合国 际国内经济形势指出,当前中国经济转变 发展方式刻不容缓。做好明年经济工作, 重点要在促进发展方式转变上下功夫,真 正把保持经济平稳较决发展和力司决经济发 展方式转变有机统一起来,在发展中促转 变,在转变中谋发展。 为此,提出了2010年的中央经济工作 的指导方向:要从制度安排入手,以优化经 济结构、提高自主创新能力为重点,以完 善政绩考核评价机制为抓手,增强加快经 济发展方式转变的自觉性和主动性,不断 在经济发展方式转变上取得实质性进展。 外部倒逼机制形成 这次历史罕见的国际金融危机使世界 经济陷人衰退,国际贸易增长放缓,外部 环境剧变,使我国经济发展受到严重冲击, 进出口出现双下降,大批外贸加工企业特 别是中小企业因出口订单下降处于停产半 停产状况,导致工业增长速度明显下降, 我国规模以上工业增加值从长期保持的两 位数增长在2008年11月下降至5.4%, 创1990年以来新低。 自去年第四季度以来,中央出台、实 施应对国际金融危机的一揽子政策措施, 把握了经济工作的主动权,取得了明显成 效,较快扭转了经济增速下滑态势,我国 经济在全球率先复苏。目前全球经济最坏 时期已经过去,开始复苏,这使我国经济 外部环境有所改善,但世界经济复苏基础 仍然较脆弱,复苏过程将缓慢曲折。 这场国际金融危机使我国转变发展方 式问题更加凸显出来。国际金融危机对我 国经济的冲击,表面上是对经济增长速度的冲击,实质上是对不合理的经济发展方 式的冲击。这次国际金融危机的发生,使 人们普遍感受到外部经济波动对国民经济 的冲击。感受到我们面临出口难度增大、 资源环境约束加大等多重压力。

16种统计分析方法

16种常用的数据分析方法汇总 2015-11-10 分类:数据分析评论(0) 经常会有朋友问到一个朋友,数据分析常用的分析方法有哪些,我需要学习哪个等等之类的问题,今天数据分析精选给大家整理了十六种常用的数据分析方法,供大家参考学习。 一、描述统计 描述性统计是指运用制表和分类,图形以及计筠概括性数据来描述数据的集中趋势、离散趋势、偏度、峰度。 1、缺失值填充:常用方法:剔除法、均值法、最小邻居法、比率回归法、决策 树法。 2、正态性检验:很多统计方法都要求数值服从或近似服从正态分布,所以之前 需要进行正态性检验。常用方法:非参数检验的K-量检验、P-P图、Q-Q图、W 检验、动差法。 二、假设检验 1、参数检验 参数检验是在已知总体分布的条件下(一股要求总体服从正态分布)对一些主要的参数(如均值、百分数、方差、相关系数等)进行的检验。 1)U验使用条件:当样本含量n较大时,样本值符合正态分布 2)T检验使用条件:当样本含量n较小时,样本值符合正态分布 A 单样本t检验:推断该样本来自的总体均数μ与已知的某一总体均数μ0 (常为理论值或标准值)有无差别; B 配对样本t检验:当总体均数未知时,且两个样本可以配对,同对中的两者在 可能会影响处理效果的各种条件方面扱为相似; C 两独立样本t检验:无法找到在各方面极为相似的两样本作配对比较时使用。 2、非参数检验

非参数检验则不考虑总体分布是否已知,常常也不是针对总体参数,而是针对总体的某些一股性假设(如总体分布的位罝是否相同,总体分布是否正态)进行检验。 适用情况:顺序类型的数据资料,这类数据的分布形态一般是未知的。 A 虽然是连续数据,但总体分布形态未知或者非正态; B 体分布虽然正态,数据也是连续类型,但样本容量极小,如10以下; 主要方法包括:卡方检验、秩和检验、二项检验、游程检验、K-量检验等。 三、信度分析 检査测量的可信度,例如调查问卷的真实性。 分类: 1、外在信度:不同时间测量时量表的一致性程度,常用方法重测信度 2、内在信度;每个量表是否测量到单一的概念,同时组成两表的内在体项一致 性如何,常用方法分半信度。 四、列联表分析 用于分析离散变量或定型变量之间是否存在相关。 对于二维表,可进行卡方检验,对于三维表,可作Mentel-Hanszel分层分析。 列联表分析还包括配对计数资料的卡方检验、行列均为顺序变量的相关检验。 五、相关分析 研究现象之间是否存在某种依存关系,对具体有依存关系的现象探讨相关方向及相关程度。 1、单相关:两个因素之间的相关关系叫单相关,即研究时只涉及一个自变量和一个因变量; 2、复相关:三个或三个以上因素的相关关系叫复相关,即研究时涉及两个或两个以上的自变量和因变量相关;

2014年建筑业发展统计分析_赵惠珍

第 29 卷

第3期

工

程

管 理

学

报

Vol. 29

No. 3

2015 年 06 月

Journal of Engineering Management

Jun. 2015

2014 年建筑业发展统计分析

住房和城乡建设部计划财务与外事司

摘

中国建筑业协会

要:在翔实的统计数据基础上,从固定资产投资和产业规模、企业数量和从业人员、支柱产业地位、企业经营状况、合

同总额和新签合同额、房屋建筑施工竣工面积、对外承包工程等方面对 2014 年建筑业总体情况进行了分析。总结出 2014 年中国建筑业江浙两省仍雄居龙头、中西部地区新签合同额增速较快等 5 个特点。从专业类别、资质等级、注册地区和登记 类型 4 个角度,对 2014 年建筑业特、一级企业的总产值、总收入、利润和新签合同额等主要指标完成情况进行了分析。 关键词:建筑业;统计分析;特级企业;一级企业 中图分类号: F407.9, TU-9 文献标识码: A 文章编号: 1674-8859 (2015) 03-001-12 DOI:10.13991/https://www.360docs.net/doc/247047380.html,ki.jem.2015.03.001

Statistics Analysis on Development of China’s Construction Industry in 2014

Department of Planning,Finance and Foreign Affairs,Ministry of Housing and Urban-Rural Development of the People’s Republic of China;China Construction Industry Association

Abstract:Based on the statistics data,a general situation of China’s construction industry in 2014 is analyzed including industrial

investment and size, numbers of enterprises and employees, building acreage built, volume of new contracts, volume of completed projects,and overseas projects contracted. The characteristics of China’s construction industry development in 2014 are summarized in five aspects including the increase of regional development gap and relative concentration of construction market distribution. The completion of main indicators of China’s extra and the first grade enterprises in 2014 are analyzed, including total output value, total revenue,benefit and value of the new contracts. The situations are detailed in four aspects of specialty category,qualification ranking,registration region and registration type.

Keywords:construction industry;statistics analysis;special grade enterprise;first grade enterprise 323613.77 亿元,增长 11.8%;实现利润 6913 亿元, 增长 13.7%。 截至 2014 年底, 全国有施工活动的建 筑业企业 81141 个,增长 2.8% ;年末从业人数 4960.58 万人,增长 10.25%;按建筑业总产值计算 的劳动生产率为 320366 元/人,下降 1.38%。 1.1 建筑业有力支持国民经济健康持续发展, 支柱 产业地位稳固 经初步核算, 2014 年全年国内生产总值 636463 亿元, 比上年增长 7.4%。 全年全社会建筑业实现增 加值 44725 亿元, 比上年增长 8.9%, 增速高出国内 生产总值增速 1.5 个百分点(见图 1) 。建筑业为国 民经济健康持续发展做出了重要贡献。 2005 年以来, 建筑业增加值占国内生产总值比 重持续稳步上升。2014 年再创新高,突破 7%,达 到 7.03%,比上年增加 0.17 个百分点(见图 2) ,进 一步巩固了建筑业的国民经济支柱产业地位。

1

2014 年全国建筑业基本情况

2014 年, 建筑业深入贯彻落实党的十八大和十

八届三中全会精神,主动适应经济发展新常态,全 面深化改革,加快转型升级,积极推进建筑产业现 代化,整体发展稳中有进,发展质量不断提升。全 国建筑业企业(指具有资质等级的总承包和专业承 包建筑业企业,不含劳务分包建筑业企业,下同) 完成建筑业总产值 176713.40 亿元,增长 10.2%; 完成竣工产值 100719.51 亿元,增长 7.5%;房屋施 工面积达到 125.02 亿 m2,增长 10.4%;房屋竣工 面积达到 42.31 亿 m2 ,增长 5.4%;签订合同额

文中各项统计数据均未包括香港、澳门特别行政区和台湾省;建筑业 特、一级资质企业是指住房和城乡建设部批准的具有特级和一级资质 等级的城乡各种经济类型的建筑业企业. 执笔:赵惠珍、程 飞、王要武、王 楠、王承玮、周景梅.

政府工作报告(2012.1.3定稿)

政府工作报告 ——2012年1月8日在利辛县第十一届人民代表大会第一次会议上 县人民政府县长程修略 各位代表: 现在,我代表县人民政府,向大会报告工作,请予审议,并请县政协委员和其他列席人员提出意见。 圈点2011:攻坚突破,亮点纷呈 2011年,是我县发展速度不断加快、民本民生明显改善的一年。一年来,在县委的正确领导下,在县人大、县政协的监督支持下,县政府团结带领全县人民,坚定信心,直面困难,扬优成势,开拓奋进,全县经济社会呈现出质量提高、后劲增强、运行稳健、不断向好的发展势头。初步统计,全年实现生产总值113亿元,较上年增长13%;固定资产投资51亿元,增长53.8%;财政收入6.7亿元,增长51.6%;社会消费品零售总额51亿元,增长18%;进出口总额3800万美元,增长66.7%;金融机构年末各项存款余额131.4亿元、贷款余额42.6亿元,分别比年初增加27亿元和11.8亿元;城镇在岗职工人均工资28000元,农民人均纯收入4254元,分别增长15%和22%。 一年来,我们坚持扩张园区、做大总量,工业经济增势强劲。大力推进工业园区基础设施建设,投资3亿元,新修道 — 1 —

路7条,园区面积拓展到9.5平方公里,园区承载能力不断增强。着力抓好特色产业园建设,恒盛食品产业园主体工程、丝网纱门产业城一期工程基本完工。县工业园新入园企业20家,其中投资亿元以上的10家。加快9个乡镇工业功能区和7个农民工创业园建设,累计入园项目68个,吸纳社会就业3000多人。进一步加强骨干企业培育,新增规模工业企业23家,全县规模工业企业达50家,实现规模工业产值41亿元、增加值9.5亿元,分别较上年增长105%和75%。深入推进全民创业,全年新增私营企业550家、个体工商户4200户。 一年来,我们坚持招大引强、集聚要素,发展后劲不断增强。突出抓好招商引资,全年新引进项目148个,实际到位资金89.7亿元,完成年度目标任务的135.8%。积极实施项目带动战略,实施重点项目168个,完成投资50.5亿元。其中,列入省“861”行动计划项目26个,完成投资5.87亿元;列入市考核重点项目48个,全部完成年度投资计划。板集电厂项目运作顺利,省发改委已正式向国家能源局申报“路条”。加快发展外向型经济,新批外资项目2个,新增获权自营进出口企业8家;全年利用外资3760万美元,较上年增长70%。 一年来,我们坚持三区联动、提升品位,城镇建设日新月异。不断完善规划体系,编制了滨河新区、老城拓展区等控制性详细规划和城市给排水、园林绿地等11项专项规划,并完成了城市规划馆扩建工程。去年,我县《滨河新区概念性规划和城市设计》荣获“全国人居经典建筑规划设计方案竞赛”规划、环境双金奖,《县城总体规划(2009-2030)》荣获全省优

统计分析的四种方法

统计分析的四种方法文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]

统计分析的四种方法 一、指标对比分析法,又称比较分析法,是统计分析中最常用的方法。是通过有关的指标对比来反映事物数量上差异和变化的方法。有比较才能鉴别。单独看一些指标,只能说明总体的某些数量特征,得不出什么结论性的认识; 指标分析对比分析方法可分为静态比较和动态比较分析。静态比较是同一时间条件下不同总体指标比较,也叫横向比较;动态比较是同一总体条件不同时期指标数值的比较,也叫纵向比较。这两种方法既可单独使用,也可结合使用。进行对比分析时,可以单独使用总量指标或相对指标或平均指标,也可将它们结合起来进行对比。比较的结果可用相对数,如百分数、倍数、系数等,也可用相差的绝对数和相关的百分点(每1%为一个百分点)来表示,即将对比的指标相减。 二、分组分析法指标对比分析法是总体上的对比,但组成统计总体的各单位具有多种特征,这就使得在同一总体范围内的各单位之间产生了许多差别,统计分析不仅要对总体数量特征和数量关系进行分析,还要深入总体的内部进行分组分析。分组分析法就是根据统计分析的目的要求,把所研究的总体按照一个或者几个标志划分为若干个部分,加以整理,进行观察、分析,以揭示其内在的联系和规律性。 统计分组法的关键问题在于正确选择分组标值和划分各组界限。 三、时间数列及动态分析法, 时间数列是将同一指标在时间上变化和发展的一系列数值,按时间先后顺序排列,就形成时间数列,又称动态数

列。时间数列可分为绝对数时间数列、相对数时间数列、平均数时间数列。 时间数列速度指标。根据绝对数时间数列可以计算的速度指标:有发展速度、增长速度、平均发展速度、平均增长速度。 动态分析法。在统计分析中,如果只有孤立的一个时期指标值,是很难作出判断的。如果编制了时间数列,就可以进行动态分析,反映其发展水平和速度的变化规律。 进行动态分析,要注意数列中各个指标具有的可比性。总体范围、指标计算方法、计算价格和计量单位,都应该前后一致。时间间隔一般也要一致,但也可以根据研究目的,采取不同的间隔期,如按历史时期分。 四、指数分析法指数是指反映社会经济现象变动情况的相对数。有广义和狭义之分。根据指数所研究的范围不同可以有个体指数、类指数与总指数之分。 用指数进行因素分析。因素分析就是将研究对象分解为各个因素,把研究对象的总体看成是各因素变动共同的结果,通过对各个因素的分析,对研究对象总变动中各项因素的影响程度进行测定。因素分析按其所研究的对象的统计指标不同可分为对总量指标的变动的因素分析,对平均指标变动的因素分析。

国民经济与社会发展统计报表分析

2003年国民经济和社会发展统计公报公布 2003年,全国各族人民在党中央、国务院的正确领导下,以邓小平理论和“三个代表”重要思想为指导,全面贯彻落实党的十六大和十六届三中全会精神,沉着应对突如其来的非典疫情、多种自然灾害和复杂多变的国际形势带来的严峻困难和挑战,万众一心,奋力拼搏,实现了经济和社会发展的主要预期目标。国民经济较快增长,运行质量明显提高,经济活力进一步增强;结构调整取得积极进展,改革开放稳步推进;科技、教育、文化、卫生、体育等社会事业取得新成绩;城乡居民生活继续改善。 一、综合 国民经济较快增长。全年国内生产总值116694亿元,按可比价格计算,比上年增长9.1%,加快1.1个百分点。其中,第一产业增加值17247亿元,增长2.5%,减慢0.4个百分点;第二产业增加值61778亿元,增长12.5%,加快2.7个百分点;第三产业增加值37669亿元,增长6.7%,减慢0.8个百分点。在第三产业中,金融保险业增长6.9%,批发和零售贸易餐饮业增长6.6%,房地产业增长5.3%。 价格总水平有所上涨。全国居民消费价格总水平比上年上涨1.2%。其中,城市上涨0.9%,农村上涨1.6%(见表1)。居民消费价格中,食品价格上涨3.4%,服务价格上涨2.2%。商品零售价格下降0.1%。工业品出厂价格上涨2.3%。原材料、燃料、动力购进价格上涨4.8%。固定资产投资价格上涨2.2%。农产品生产价格上涨4.4%,其中,谷物上涨2.3%,棉花上涨35.3%,油料上涨19.4%,畜产品上涨1.8%。 表1:2003年全国居民消费价格比上年上涨情况

就业人数增加。年末全国就业人员74432万人,比上年末增加692万人。其中城镇就业人员25639万人,增加859万人。全年有440万下岗失业人员实现了再就业。年末城镇登记失业率为4.3%,比上年末上升0.3个百分点。 国际收支状况良好。全年对外贸易顺差255亿美元,比上年减少49亿美元。利用外资继续增加。外汇储备大幅度增长,年末国家外汇储备达到4033亿美元,比上年末增加1168亿美元。人民币汇率保持基本稳定。 国民经济和社会发展中存在的主要问题是:农民收入增长缓慢;就业和社会保障任务较重;能源、交通供需关系紧张;固定资产投资规模偏大,部分行业盲目投资、低水平重复建设比较

建筑业发展统计分析报告

2015年建筑业发展统计分析报告 一、2015年全国建筑业基本情况 2015年,面对国内经济下行压力加大、投资增长乏力的复杂局面,建筑业深入贯彻落实党的十八大和十八届三中、四中、五中全会精神,全面深化改革,加快转型升级,积极推进建筑产业现代化,攻坚克难,开拓进取,整体发展稳中有进。全国建筑业企业(指具有资质等级的总承包和专业承包建筑业企业,不含劳务分包建筑业企业,下同)完成建筑业总产值180757.47亿元,增长2.29%;完成竣工产值110115.93亿元,增长9.33%;房屋施工面积达到124.26亿平方米,下降0.58%;房屋竣工面积达到42.08亿平方米,下降0.60%;签订合同额338001.42亿元,增长4.48%;实现利润6508亿元,增长1.57%。截至2015年底,全国有施工活动的建筑业企业80911个,减少0.28%;从业人数5003.40万人,增长10.28%;按建筑业总产值计算的劳动生产率为323733元/人,增长1.92%。 (一)建筑业增加值增速略低于国内生产总值增速支柱产业地位稳固 经初步核算,2015年全年国内生产总值676708亿元,比上年增长6.9%。全年全社会建筑业实现增加值46456亿元,比上年增长6.8%,增速低于国内生产总值增速0.1个百分点,自2009年以来首次低于国内生产总值增速(图1)。

图1 2006-2015年国内生产总值、建筑业增加值及增速 2006年以来,建筑业增加值占国内生产总值的比重始终保持在5.7%以上。2015年虽然比上年回落了0.22个百分点,但仍然达到了6.86%的高点,与2013年持平(图2),建筑业的国民经济支柱产业地位稳固。