计量经济学实验题目和数据

注意:实验报告的题可以从以下题目中选择,也可以自己命题,自己命题要与金融专业知识相关。

第一部分多元线性回归

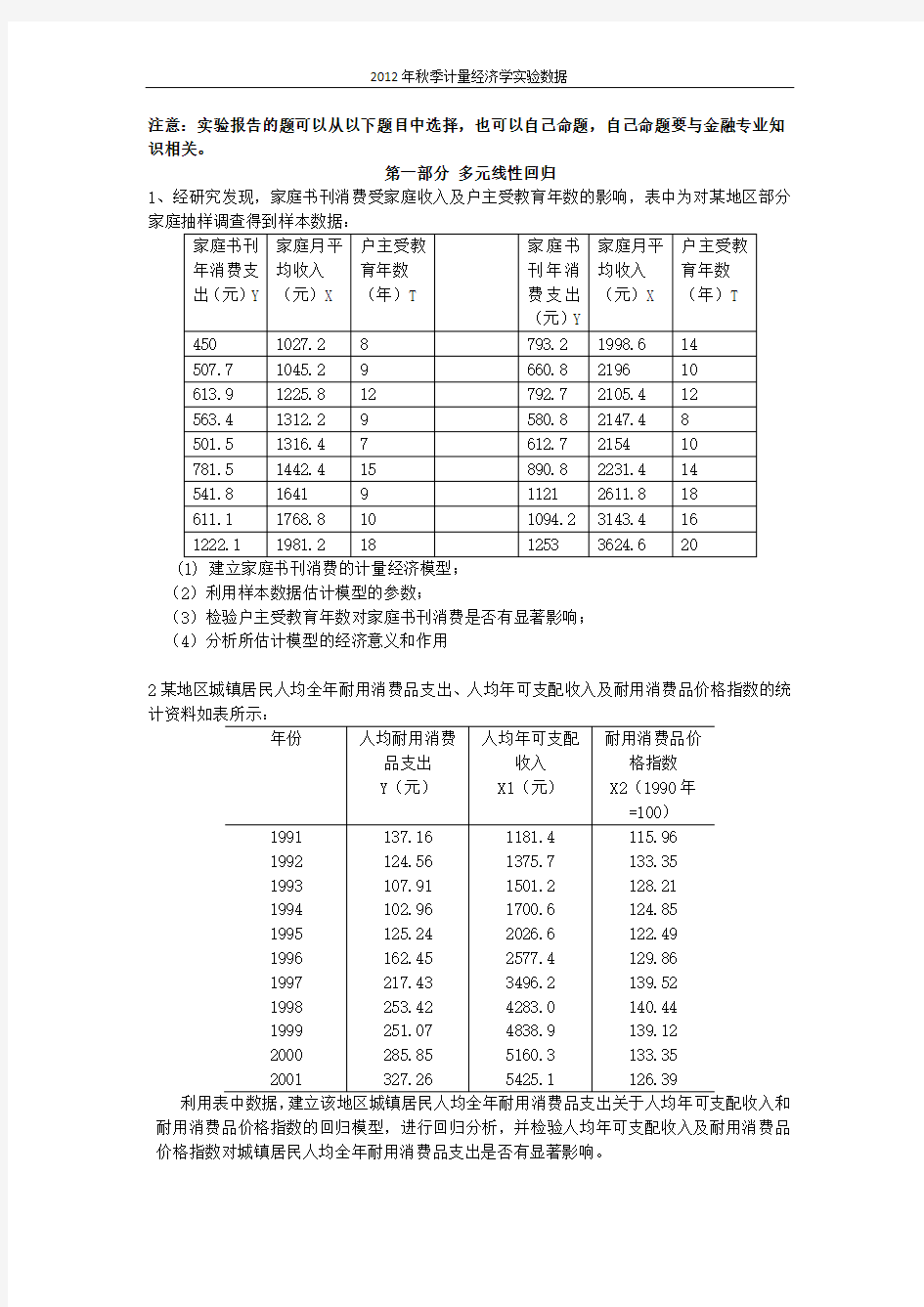

1、经研究发现,家庭书刊消费受家庭收入及户主受教育年数的影响,表中为对某地区部分家庭抽样调查得到样本数据:

家庭书刊年消费支出(元)Y 家庭月平

均收入

(元)X

户主受教

育年数

(年)T

家庭书

刊年消

费支出

(元)Y

家庭月平

均收入

(元)X

户主受教

育年数

(年)T

450 1027.2 8 793.2 1998.6 14

507.7 1045.2 9 660.8 2196 10

613.9 1225.8 12 792.7 2105.4 12

563.4 1312.2 9 580.8 2147.4 8

501.5 1316.4 7 612.7 2154 10

781.5 1442.4 15 890.8 2231.4 14

541.8 1641 9 1121 2611.8 18

611.1 1768.8 10 1094.2 3143.4 16

1222.1 1981.2 18 1253 3624.6 20

(1) 建立家庭书刊消费的计量经济模型;

(2)利用样本数据估计模型的参数;

(3)检验户主受教育年数对家庭书刊消费是否有显著影响;

(4)分析所估计模型的经济意义和作用

2某地区城镇居民人均全年耐用消费品支出、人均年可支配收入及耐用消费品价格指数的统计资料如表所示:

年份人均耐用消费

品支出

Y(元)人均年可支配

收入

X1(元)

耐用消费品价

格指数

X2(1990年

=100)

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 137.16

124.56

107.91

102.96

125.24

162.45

217.43

253.42

251.07

285.85

327.26

1181.4

1375.7

1501.2

1700.6

2026.6

2577.4

3496.2

4283.0

4838.9

5160.3

5425.1

115.96

133.35

128.21

124.85

122.49

129.86

139.52

140.44

139.12

133.35

126.39

利用表中数据,建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型,进行回归分析,并检验人均年可支配收入及耐用消费品价格指数对城镇居民人均全年耐用消费品支出是否有显著影响。

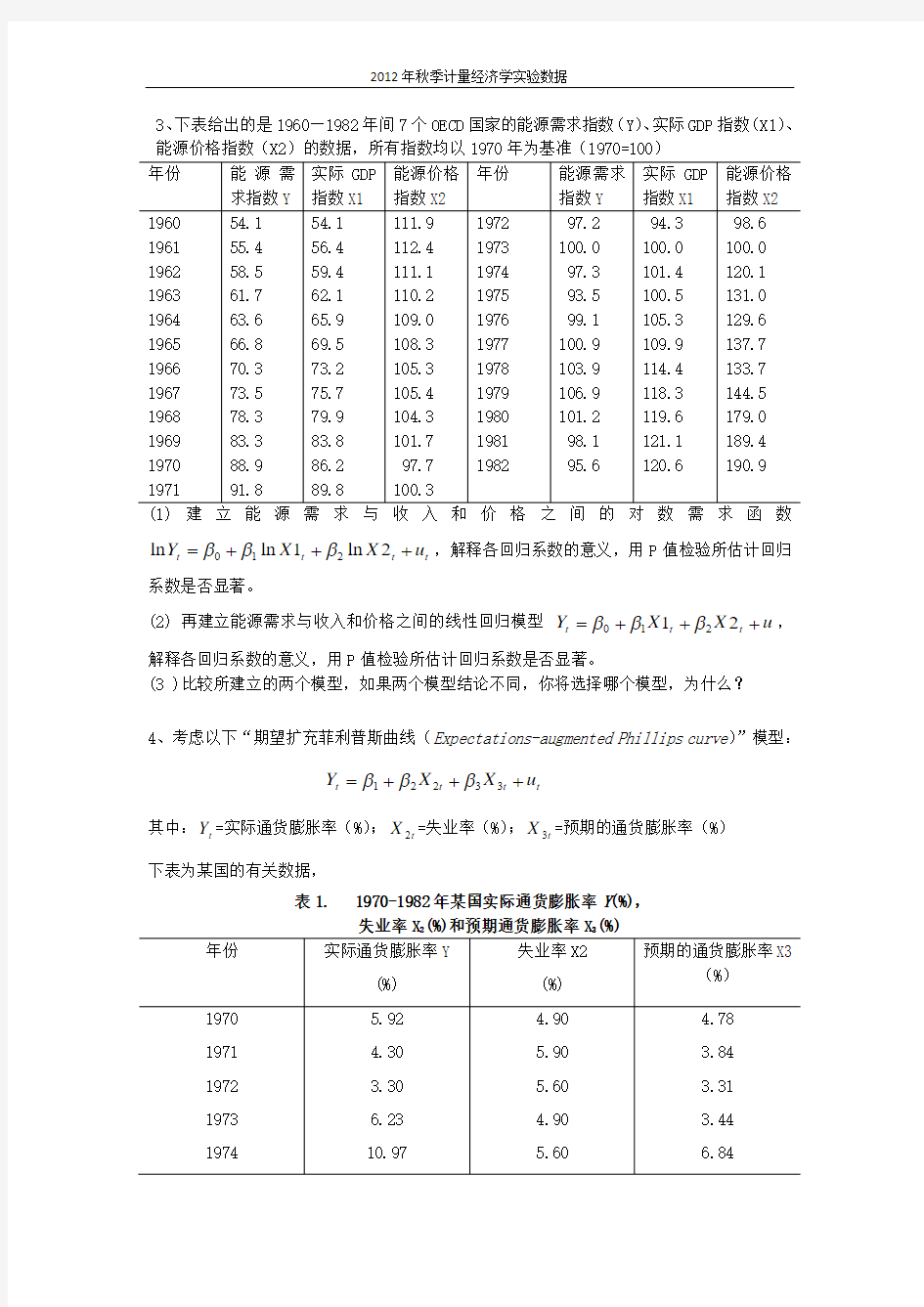

3、下表给出的是1960—1982年间7个OECD 国家的能源需求指数(Y )、实际GDP 指数(X1)、能源价格指数(X2)的数据,所有指数均以1970年为基准(1970=100) 年份 能源需求指数Y 实际GDP 指数X1 能源价格指数X2 年份 能源需求指数Y 实际GDP 指数X1 能源价格指数X2 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971

54.1 55.4 58.5 61.7 63.6 66.8 70.3 73.5 78.3 83.3 88.9 91.8

54.1 56.4 59.4 62.1 65.9 69.5 73.2 75.7 79.9 83.8 86.2 89.8

111.9 112.4 111.1 110.2 109.0 108.3 105.3 105.4 104.3 101.7 97.7 100.3

1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982

97.2 100.0 97.3 93.5 99.1 100.9 103.9 106.9 101.2 98.1 95.6

94.3 100.0 101.4 100.5 105.3 109.9 114.4 118.3 119.6 121.1 120.6

98.6 100.0 120.1 131.0 129.6 137.7 133.7 144.5 179.0 189.4 190.9

(1)建立能源需求与收入和价格之间的对数需求函数

t t t t u X X Y +++=2ln 1ln ln 210βββ,解释各回归系数的意义,用P 值检验所估计回归

系数是否显著。

(2) 再建立能源需求与收入和价格之间的线性回归模型 u X X Y t t t +++=21210βββ,解释各回归系数的意义,用P 值检验所估计回归系数是否显著。

(3 )比较所建立的两个模型,如果两个模型结论不同,你将选择哪个模型,为什么?

4、考虑以下“期望扩充菲利普斯曲线(Expectations-augmented Phillips curve )”模型:

t t t t u X X Y +++=33221βββ

其中:t Y =实际通货膨胀率(%);t X 2=失业率(%);t X 3=预期的通货膨胀率(%) 下表为某国的有关数据,

表1. 1970-1982年某国实际通货膨胀率Y (%),

失业率X 2(%)和预期通货膨胀率X 3(%)

年份

实际通货膨胀率Y

(%)

失业率X2 (%) 预期的通货膨胀率X3

(%)

1970 1971 1972 1973 1974

5.92 4.30 3.30

6.23 10.97

4.90

5.90 5.60 4.90 5.60

4.78 3.84 3.31 3.44 6.84

1975 1976 1977 1978 1979 1980 1981 1982 9.14

5.77

6.45

7.60

11.47

13.46

10.24

5.99

8.50

7.70

7.10

6.10

5.80

7.10

7.60

9.70

9.47

6.51

5.92

6.08

8.09

10.01

10.81

8.00

(1)对此模型作估计,并作出经济学和计量经济学的说明。

(2)根据此模型所估计结果,作计量经济学的检验。

(3)计算修正的可决系数(写出详细计算过程)。

第二部分多重共线性

1、下表给出了中国商品进口额Y、国内生产总值GDP、消费者价格指数CPI。

年份商品进口额

(亿元)

国内生产总值

(亿元)

居民消费价格指数

(1985=100)

1985 1257.8 8964.4 100

1986 1498.3 10202.2 106.5

1987 1614.2 11962.5 114.3

1988 2055.1 14928.3 135.8

1989 2199.9 16909.2 160.2

1990 2574.3 18547.9 165.2

1991 3398.7 21617.8 170.8

1992 4443.3 26638.1 181.7

1993 5986.2 34634.4 208.4

1994 9960.1 46759.4 258.6

1995 11048.1 58478.1 302.8

1996 11557.4 67884.6 327.9

1997 11806.5 74462.6 337.1

1998 11626.1 78345.2 334.4

1999 13736.4 82067.5 329.7

2000 18638.8 89468.1 331.0

2001 20159.2 97314.8 333.3

2002 24430.3 105172.3 330.6

2003 34195.6 117251.9 334.6 资料来源:《中国统计年鉴》,中国统计出版社2000年、2004年。

请考虑下列模型:i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。 (2)你认为数据中有多重共线性吗? (3)进行以下回归:

i

t t i t t i t t v CPI C C GDP v CPI B B Y v GDP A A Y 321221121ln ln ln ln ln ln ++=+=+=++

根据这些回归你能对数据中多重共线性的性质说些什么?

(4)假设数据有多重共线性,但3

2??ββ和在5%水平上个别地显著,并且总的F 检验也是显著的。对这样的情形,我们是否应考虑共线性的问题?

2、理论上认为影响能源消费需求总量的因素主要有经济发展水平、收入水平、产业发展、人民生活水平提高、能源转换技术等因素。为此,收集了中国能源消费总量Y (万吨标准煤)、国内生产总值(亿元)X1(代表经济发展水平)、国民总收入(亿元)X2(代表收入水平)、工业增加值(亿元)X

3、建筑业增加值(亿元)X

4、交通运输邮电业增加值(亿元)X5(代表产业发展水平及产业结构)、人均生活电力消费 (千瓦小时)X6(代表人民生活水平提高)、能源加工转换效率(%)X7(代表能源转换技术)等在1985-2002年期间的统计数据,具体如下:

年份

能源消费

国民

总收入 GDP 工业 建筑业

交通运输邮电 人均生活 电力消费 能源加工

转换效率 y

X1 X2

X3

X4

X5

X6 X7 1985 76682 8989.1

8964.4 3448.7 417.9 406.9

21.3 68.29 1986 80850 10201.4 10202.2 3967.0 525.7 475.6 23.2 68.32 1987 86632 11954.5 11962.5 4585.8 665.8 544.9 26.4 67.48 1988 92997 14922.3 14928.3 5777.2 810.0 661.0 31.2 66.54 1989 96934 16917.8 16909.2 6484.0 794.0 786.0 35.3 66.51 1990 98703 18598.4 18547.9 6858.0 859.4 1147.5 42.4 67.2 1991 103783 21662.5 21617.8 8087.1 1015.1 1409.7 46.9 65.9 1992

109170

26651.9 26638.1

10284.

5 1415.0 1681.8 54.6

66

1993 115993 34560.5 34634.4

14143.

8 2284.7 2123.2 61.2

67.32

1994 122737 46670.0 46759.4

19359.

6

3012.6 2685.9 72.7

65.2

1995 131176 57494.9 58478.1

24718.

3 3819.6 3054.7 83.5

71.05

1996 138948 66850.5 67884.6

29082.

6 4530.5 3494.0 93.1

71.5

1997 137798 73142.7 74462.6

32412.

1 4810.6 3797.

2 101.8

69.23

1998 132214 76967.2 78345.2

33387.

9 5231.4 4121.3 106.6

69.44

1999 130119 80579.4 82067.5

35087.

2 5470.6 4460.

3 118.1

70.45

2000 130297 88254.0 89468.1

39047.

3 5888.0 5408.6 132.4

70.96

2001 134914 95727.9 97314.8

42374.

6

6375.4 5968.3 144.6

70.41

2002 148222

103935.3 105172.3 45975.

2

7005.0 6420.3

156.3

69.78

资料来源:《中国统计年鉴》2004、2000年版,中国统计出版社。

要求:

(1)建立对数线性多元回归模型

(2)如果决定用表中全部变量作为解释变量,你预料会遇到多重共线性的问题吗?为什么? (3)如果有多重共线性,你准备怎样解决这个问题?用逐步回归的思想,说明全部计算。

第三部分 异方差 1、由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题:

(1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;

(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性;

Y X Y X Y X 55 80 152 220 95 140 65 100 144 210 108 145 70 85 175 245 113 150 80 110 180 260 110 160 79 120 135 190 125 165 84 115 140 205 115 180 98 130 178 265 130 185 95

140

191

270

135

190

计量经济学实验三

实 验 三: 多元回归模型与非线性回归模型 【实验目的】掌握多元回归模型参数估计,特别是非线性回归模型的转化、参数估计及检验方法。 【实验内容】一、多元回归模型参数估计; 二、生成序列以及可线性化模型的参数估计; 三、不可线性化模型的迭代估计法的Eviews 软件的实现方式。 【实验数据】建立我国国有独立核算工业企业生产函数。根据生产函数理论,生产函数的基本形式为:()ε,,,K L t f Y =。其中,L 、K 分别为生产过程中投入的劳动与资金,时间变量t 反映技术进步的影响。表3-1列出了我国1978-1994年期间国有独立核算工业企业的有关统计资料;其中产出Y 为工业总产值(可比价),L 、K 分别为年末职工人数和固定资产净值(可比价)。 资料来源:根据《中国统计年鉴-1995》和《中国工业经济年鉴-1995》计算整理 【实验步骤】Y=AK 一、建立多元线性回归模型 ㈠建立包括时间变量的三元线性回归模型; μββββ++++=L K T Y 3210

在命令窗口依次键入以下命令即可: ⒈建立工作文件: CREATE A 78 94 ⒉输入统计资料: DATA Y L K ⒊生成时间变量t : GENR T=@TREND(77) ⒋建立回归模型: LS Y C T L K 则生产函数的估计结果及有关信息如图3-1所示。 图3-1 我国国有独立核算工业企业生产函数的估计结果 因此,我国国有独立工业企业的生产函数为: K L t y 7764.06667.06789.7732.675?+++-= (模型1) t =(-0.252) (0.672) (0.781) (7.433) 9958.02=R 9948 .02=R 551.1018=F 模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.6667,资金的边际产出为0.7764,技术进步的影响使工业总产值平均每年递增77.68亿元。回归系数的符号和数值是较为合理的。9958.02=R ,说明模型有很高的拟合优度,F 检验也是高度显著的,说明职工人数L 、资金K 和时间变量t 对工业总产值的总影响是显著的。从图3-1看出,解释变量资金K 的t 统计量值为7.433,表明资金对企业产出的影响是显著的。但是,模型中其他变量(包括常数项)的t 统计量值都较小,未通过检验。因此,需要对以上三元线性回归模型做适当的调整,按照统计检验程序,一般应先剔除t 统计量最小的变量(即时间变量)而重新建立模型。 ㈡建立剔除时间变量的二元线性回归模型; 命令:LS Y C L K 则生产函数的估计结果及有关信息如图3-2所示。

计量经济学上机实验

西安郵電大学 《计量经济学》课内上机实验报告书 系部名称:经济与管理学院 学生姓名: 专业名称: 班级: 时间:2011-2012(2)

1、教材P54 11题 2、教材P91 10、11题 3、教材p135 7、8题 11、下表是中国1978-2000年的财政收入Y和国内生产总值(GDP)的统计资料。 单位:亿元 要求,以手工和运用EViews软件(或其他软件): (1)作出散点图,建立财政收入随国内生产总值变化的一元线性回归模型,并解释斜率的经济意义; (2)对所建立的回归模型进行检验; (3)若2001年中国国内生产总值为105709亿元,求财政收入的预测值及预测区间。Dependent Variable: Y Method: Least Squares Date: 04/12/11 Time: 11:26 Sample: 1978 2000 R-squared Mean dependent var Adjusted R-squared. dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic

020000 400006000080000 10000078 80 82 84 86 8890 9294 96 98 00 1.通过已知数据得到上面得散点图,财政收入随国内生产总值变化的一元线性回归方程: ?i= + () () t= r 2= F= ?σ = 估计的解释变量的系数为,说明国内生产总值每增加一元,财政收入将增加元,符合经济理论。 2.(1)样本可决系数r 2=,模拟拟合度较好。 (2)系数的显著性检验:给定α=0,05,查t 分布表在自由度为n-2=21时的临界值为(21)=因为t=> (21)=, 国内生产总值对财政收入有显著性影响。 3.2001年的财政收入的预测值:?01= + *105709= 2001年的财政收入的预测区间:在1-α下,Y01的置信区间为: Y01∈()()01/2001/20????,Y t e Y t e αασσ??-+? ? 即: Y01∈[]11612.666943,14829.984783 10、在一项对某社区家庭对某种消费品的消费需要调查中,得到下表所示的资料。 单位:元 手工方式要求以矩阵表达式进行运算。 (1)估计回归方程的参数及随机干扰项的方差?σ 2,计算R 2及R 2。 (2)对方程进行F 检验,对参数进行t 检验,并构造参数95%的置信区间。 (3)如果商品单价变为35元,则某一月收入为20000元的家庭的消费支出估计是多少构造该估计值的95%的置信区间。 Dependent Variable: Y

计量经济学实验报告完整版

计量经济学实验报告集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]

3.3 3.3 经调查研究发现,家庭书刊消费受家庭收入及户主受教育年数的影响,表 3.6为对某地区部分家庭抽样调查得到的样本数据。 (1T )的多 元线性回归:123i i i i u Y X T βββ=+++ 利用样本数据估计模型的参数,对模型加以检验,分析所估计模型的经济意义和 作用。 步骤: 1.打开EViews6,点“File ”“New ”“Workfile ”。选择 “Unstructured/Unda=ted ”在Observations 后输入18,点击ok 。 2. 在命令行输入:DATA Y X T ,回车。将数据复制粘贴到Group 中的表格中。 3. 建立数据关系图为初步观察数据的关系,在命令行输入命令:sort Y ,从而实现数据Y 的递增排序。 4. 在数据表“group ”中点“view/graph/line ”,最后点击确定,出现序列Y 、X 、T 的线性图。 5. OLS 估计参数,点击主界面菜单Quick\Estimate Equation ,弹出对话框,如下图。在其中输入Y c X T ,点确定即可得到回归结果。

经济意义:家庭月平均收入每增加1元,家庭书刊消费将增加0.08645元。户主受教育年数每增加1年,家庭书刊消费平均将增加52.3703元。 作用:显示出各解释变量在其他解释变量不变的情况下,对被解释变量的影响情况。 (2)作家庭书刊消费(Y )对户主受教育年数(T )的一元回归,获得残差E1;再作家庭月平均收入(X )对户主受教育年数(T )的一元回归,并获得残差E2。 Y 对T 的一元回归: 步骤: 1. 打开EViews6,点“File ”“New ”“Workfile ”。选择 “Unstructured/undated”,在Observations 后输入样本容量个数:18。 2. 在命令行输入:DATA Y T ,回车,将数据复制粘贴到Group 中的表格中。 3. 作散点图在命令行输入命令:SCAT T Y 。 4. 在主菜单中点“Quick ”“Estimate Equation ”,在 Specification 中输入 Y C T ,点“确定”。 E1=resid X 对T 的一元回归: 步骤: 1. 打开EViews6,点“File ”“New ”“Workfile ”。选择 “Unstructured/undated”,在Observations 后输入样本容量个数:18。 2. 在命令行输入:DATA X T ,回车,将数据复制粘贴到Group 中的表格中。 3. 作散点图在命令行输入命令:SCAT T X 。 4. 在主菜单中点“Quick ”“Estimate Equation ”,在 Specification 中输入 X C T ,点“确定”。 E2=resid (3)作残差E1对残差E2的无截距项的回归:212i E E v α=+ ,估计其参数。 步骤1.打开EViews6,点“File ”“New ”“Workfile ”。选择 “Unstructured/Unda=ted ”在Observations 后输入18,点击ok 。 2. 在命令行输入:DATA E1 E2,回车。将数据复制粘贴到Group 中的表格 中。 3. 采用OLS 估计参数在主界面命令框栏中输入 ls E1 E2,然后回车,即可得到参数的估计结果。 由结果可知1=-6.3351+0.08645*2E E

计量经济学实验一

《计量经济学》综合实验一系金融系专业经融工程姓名程若宸 学号20141206031035 实验地点:B楼305 实验日期:216.9.30 实验题目:研究中国汽车市场未来发展趋势 实验类型:基本操作训练。 实验目的:掌握简单线性回归模型的Eviews操作 实验内容:第三章的“引子”中分析了,经济增长、公共服务、市场价格、交通状况、社会环境、政策因素,都会影响中国汽车拥有量。为了研究一些主要因素与家用汽车拥有量的数量关系,选择“百户拥有家用汽车量”、“人均地区生产总值”、“城镇人口比重”、“交通工具消费价格指数”等变量,2011年全国各省市区的有关数据见附件:1)建立百户拥有家用汽车量计量经济模型? 2)估计参数并写出回归分析结果报告? 3) 对模型进行经济意义上的检验,统计意义上的检验? 评分标准:操作步骤正确,回归结果正确,结果分析准确到位,符合实际。 实验步骤:

Dependent Variable: Y Method: Least Squares Date: 09/30/16 Time: 11:27 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C 246.8540 51.97500 4.749476 0.0001 X2 5.996865 1.406058 4.265020 0.0002 X3 -0.524027 0.179280 -2.922950 0.0069 X4 -2.265680 0.518837 -4.366842 0.0002 R-squared 0.666062 Mean dependent var 16.77355 Adjusted R-squared 0.628957 S.D. dependent var 8.252535 S.E. of regression 5.026889 Akaike info criterion 6.187394 Sum squared resid 682.2795 Schwarz criterion 6.372424 Log likelihood -91.90460 Hannan-Quinn criter. 6.247709 F-statistic 17.95108 Durbin-Watson stat 1.206953 Prob(F-statistic) 0.000001 (51.98) (1.41) (0.18) (0.52) t= (4.75) (4.27) (-2.92) (-4.37) F=17.951 n=31 模型检验 1.经济意义检验 模型估计结果的数据说明理论分析与经验判断相一致 2.统计检验 (1)拟合优度:修正的可决系数为说明模型对样本拟和

计量经济学期末考试题库及答案

计量经济学题库 、单项选择题(每小题1分) 1.计量经济学是下列哪门学科的分支学科(C)。 A.统计学B.数学C.经济学D.数理统计学 2.计量经济学成为一门独立学科的标志是(B)。 A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版 C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来 3.外生变量和滞后变量统称为(D)。 A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。 A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据 C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据 5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。 A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。 A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是(A )。 A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型 8.经济计量模型的被解释变量一定是( C )。 A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是( D )。 A.1991-2003年各年某地区20个乡镇企业的平均工业产值 B.1991-2003年各年某地区20个乡镇企业各镇的工业产值 C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值 10.经济计量分析工作的基本步骤是( A )。 A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型 C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型 11.将内生变量的前期值作解释变量,这样的变量称为( D )。 A.虚拟变量B.控制变量C.政策变量D.滞后变量12.( B )是具有一定概率分布的随机变量,它的数值由模型本身决定。 A.外生变量B.内生变量C.前定变量D.滞后变量 13.同一统计指标按时间顺序记录的数据列称为( B )。 A.横截面数据B.时间序列数据C.修匀数据D.原始数据 14.计量经济模型的基本应用领域有( A )。 A.结构分析、经济预测、政策评价B.弹性分析、乘数分析、政策模拟 C.消费需求分析、生产技术分析、D.季度分析、年度分析、中长期分析 15.变量之间的关系可以分为两大类,它们是( A )。 A.函数关系与相关关系B.线性相关关系和非线性相关关系

修正版-计量经济学上机实验

实验一EViews软件的基本操作 【实验目的】 了解EViews软件的基本操作对象,掌握软件的基本操作。 【实验内容】 一、运行Eviews; 二、数据的输入、编辑与序列生成; 三、图形分析与描述统计分析; 四、数据文件的存贮、调用与转换。 实验内容中后三步以表1-1所列出的税收收入和国内生产总值的统计资料为例进行操作。 资料来源:《中国统计年鉴1999》 【实验步骤】 一、单击任务栏上的“开始”→“程序”→“Eviews”程序组→“Eviews”图标 二、数据的输入、编辑与序列生成 1创建工作文件 启动Eviews软件之后,在主菜单上依次点击File\New\Workfile 2输入Y、X的数据 可在命令窗口键入如下命令: DATA Y X 3生成log(Y)、log(X)、X^2、1/X时间变量T等序列 在命令窗口中依次键入以下命令即可: GENR LOGY=LOG(Y) GENR LOGX=LOG(X) GENR X1=X^2 GENR X2=1/X GENR T=@TREND(1984) 4选择若干变量构成数组,在数组中增加、更名和删除变量

5在工作文件窗口中删除、更名变量 三、图形分析与描述统计分析 1利用PLOT命令绘制趋势图 2利用SCAT命令绘制X、Y的相关图 3观察图形参数的设置情况 双击图形区域中任意处或在图形窗口中点击Procs/Options 4在序列和数组窗口观察变量的描述统计量 单独序列窗口,从序列窗口菜单选择View/Descriptive Statistics/Histogram and Stats,则会显示变量的描述统计量;数组窗口,从数组窗口菜单选择View/Descriptive Stats/Individual Samples,就对每个序列计算描述统计量 四、数据文件的存贮、调用与转换 1存贮并调用工作文件 2存贮若干个变量,并在另一个工作文件中调用存贮的变量 3将工作文件分别存贮成文本文件和Excel文件 4在工作文件中分别调用文本文件和Excel文件 实验二一元回归模型 【实验目的】 掌握一元线性、非线性回归模型的建模方法 【实验内容】 建立我国税收预测模型 【实验步骤】 表1列出了我国1985-1998年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。 表1 我国税收与GDP统计资料 1.建立工作文件

计量经济学实验

中国海洋大学本科生课程大纲 一、课程介绍 1.课程描述: 计量经济学是经济学、数学和统计学相结合的综合性边缘学科。它是以经济理论为基础,以经济事实表现的经济数据为依据,运用数学和统计学的方法,通过建立计量经济模型来研究经济变量之间随机数量关系和规律的一门经济学科。计量经济学是教育部规定的经济类专业核心课程之一,是经济类专业的专业必修课,在经济类的各个专业的教学中占有非常重要的地位。 计量经济实验分析在现代经济研究中具有重要的地位,是经验解释的理论验证、经济发展规律的总结以及经济冲击效果的预测等工作的主要方式。计量经济学的工具类课程性质、软件依赖特征使得实验教学成为理解计量经济理论和掌握其应用方法的有效方式。课程的重点是讲授常用的计量经济学软件的基本操作,使学生熟悉软件界面,熟悉了解常用的菜单项和工具栏的操作,通过分步骤讲解的上机实践,使学生逐步掌握关于计量经济分析的理论和应用问题的研究过程。 Econometrics is a comprehensive fringe subject that combines economics, mathematics and statistics. It is an economic discipline based on economic theory, economic data and economic facts. It uses mathematical and statistical methods to establish econometric models to study the random quantitative relationships and laws between economic variables. Econometrics is one of the core courses for economics majors stipulated by the Ministry of Education. It is a compulsory course for economics majors. It occupies a very important position in the teaching of economics majors. Econometric experimental analysis has an important position in modern economic research. It is the main method of theoretical verification of empirical interpretation,

计量经济学上机实验手册范本

第一节 Eviews简介 Eviews是Econometrics Views的缩写,直译为计量经济学观察,通常称为计量经济学软件包。它的本意是对社会经济关系与经济活动的数量规律,采用计量经济学方法与技术进行“观察”。计量经济学研究的核心是设计模型、收集资料、估计模型、检验模型、应用模型(结构分析、经济预测、政策评价)。Eviews 是完成上述任务比较得力的必不可少的工具。正是由于Eviews等计量经济学软件包的出现,使计量经济学取得了长足的进步,发展成为一门较为实用与严谨的经济学科。 1、Eviews是什么 Eviews是美国QMS公司研制的在Windows下专门从事数据分析、回归分析和预测的工具。使用Eviews可以迅速地从数据中寻找出统计关系,并用得到的关系去预测数据的未来值。Eviews的应用围包括:科学实验数据分析与评估、金融分析、宏观经济预测、仿真、销售预测和成本分析等。 Eviews是专门为大型机开发的、用以处理时间序列数据的时间序列软件包的新版本。Eviews的前身是1981年第1版的Micro TSP。目前最新的版本是Eviews4.0。我们以Eviews3.1版本为例,介绍经济计量学软件包使用的基本方法和技巧。虽然Eviews是经济学家开发的,而且主要用于经济学领域,但是从软件包的设计来看,Eviews的运用领域并不局限于处理经济时间序列。即使是跨部门的大型项目,也可以采用Eviews进行处理。 Eviews处理的基本数据对象是时间序列,每个序列有一个名称,只要提及序列的名称就可以对序列中所有的观察值进行操作,Eviews允许用户以简便的

可视化的方式从键盘或磁盘文件中输入数据,根据已有的序列生成新的序列,在屏幕上显示序列或打印机上打印输出序列,对序列之间存在的关系进行统计分析。Eviews具有操作简便且可视化的操作风格,体现在从键盘或从键盘输入数据序列、依据已有序列生成新序列、显示和打印序列以及对序列之间存在的关系进行统计分析等方面。 Eviews具有现代Windows软件可视化操作的优良性。可以使用鼠标对标准的Windows菜单和对话框进行操作。操作结果出现在窗口中并能采用标准的Windows技术对操作结果进行处理。此外,Eviews还拥有强大的命令功能和批处理语言功能。在Eviews的命令行中输入、编辑和执行命令。在程序文件中建立和存储命令,以便在后续的研究项目中使用这些程序。 2、运行Eviews 在Windows 2000中运行Eviews的方法有: (1)单击任务栏上的“开始”→“程序”→“Eviews”程序组→“Eviews” 图标。 (2)使用Windows浏览器或从桌面上“我的电脑”定位Eviews目录,双击“Eviews”程序图标。 (3)双击Eviews的工作文件和数据文件。 3、Eviews的窗口 Eviews的窗口分为几个部分:标题栏、主菜单栏、命令窗口、状态行和工作 1-1

计量经济学实验教程 实验七 多重共线性模型的检验和处理

目录 R值和t值检验 (4) 一、2 二、解释变量相关系数检验 (5) 三、辅助回归检验 (6) 四、CS对GDP1、GDP2、GDP3回归多重共线性的处理 (8) 五、TZG对ZJ、YY和CZ回归多重共线性的处理 (9)

实验七多重共线性模型的检验和处理 实验目的:掌握多重共线性模型的检验和处理方法。 R值和t值检验及解释变量相关系数检验,实验要求:了解辅助回归检验和掌握2 了解变量变换法和掌握先验信息法。 R值和t值检验、解释变量相关系数检验和辅助回归检验,先验信实验原理:2 息法和变量变换法。 实验步骤: 一、2R值和t值检验 在实验二的一元线性回归模型的估计中,根据广东数据把CS作为应变量,GDPS作为解释变量,进行了一元线性回归,得到结果为 CS=0.0802959511276*GDPS+12.5096023259 其含义是国内生产总值GDPS每增加一个单位,财政收入CS将增加0.0830个单位。实际上三个产业对财政收入的贡献是不同的,那么就应该把上述回归改为财政收入CS对三个产业增加值GDP1、GDP2、GDP3进行回归。进行这个三元回归,得结果为: 从结果看判定系数2R很高,方程很显著,但3个参数t检验值两个不显著,有一个较显著,其中一个参数估计值还是负的,不符合经济理论。显然,出现了严重的多重共线性。 在实验三的多元线性回归模型的估计和检验中,根据广东数据,建立了固定

资产投资模型,固定资产投资TZG取决于固定资产折旧ZJ、营业盈余YY和财政支出CZ,进行三元线性回归如下: 估计方程的判定系数2R很高,方程显著性F检验也显著,但只有两个参数显著性t检验比较显著,这与很高的判定系数不相称,出现了严重的多重共线性。 二、解释变量相关系数检验 根据广东数据,CS对GDP1、GDP2和GDP3的回归中,解释变量GDP1、GDP2和GDP3之间的相关系数为 可以看出三个解释变量GDP1、GDP2和GDP3之间高度相关,必然存在严重的多重共线性。 根据广东数据,TZG对ZJ、YY、CZ的回归中,解释变量ZJ、YY、CZ之间的相关系数为 可以看出三个解释变量ZJ、YY、CZ之间也高度相关,特别是ZJ和CZ之间高度相关,必然存在严重的多重共线性。

《计量经济学》上机实验答案过程步骤

实2:我国1978-2001年的财政收入(y )和国民生产总值(x )的数据资料如表2所示: 表2 我国1978-2001年财政收入和国民生产总值数据 试根据资料完成下列问题: (1)给出模型t t t u x b b y ++=10的回归报告和正态性检验,并解释回归系数的经济意义; (2)求置信度为95%的回归系数的置信区间; (3)对所建立的回归方程进行检验(包括估计标准误差评价、拟合优度检验、参数的显著性检验); (4)若2002年国民生产总值为亿元,求2002年财政收入预测值及预测区间(05.0=α)。 参考答案:

(1) t t x y 133561.06844.324?+= =)?(i b s =)?(i b t 941946.02 =R 056.1065?==σ SE 30991.0=DW 9607.356=F 133561.0?1 =b ,说明GNP 每增加1亿元,财政收入将平均增加万元。 (2))?()2(?02/00b s n t b b ?-±=α=±? )?()2(?1 2/11b s n t b b ?-±=α=±? (3)①经济意义检验:从经济意义上看,0133561.0?1 ?=b ,符合经济理论中财政收入随着GNP 增加而增加,表明GNP 每增加1亿元,财政收入将平均增加万元。 ②估计标准误差评价: 056.1065?==σ SE ,即估计标准误差为亿元,它代表我国财政收入估计值与实际值之间的平均误差为亿元。 ③拟合优度检验:941946.02 =R ,这说明样本回归直线的解释能力为%,它代表我国财政收入变动中,由解释变量GNP 解释的部分占%,说明模型的拟合优度较高。 ④参数显著性检验:=)?(1b t ?0739.2)22(025 .0=t ,说明国民生产总值对财政收入的影响是显著的。 (4)6.1035532002=x , 41.141556.103553133561.06844.324?2002=?+=y

计量经济学实验报告

《计量经济学》实验报告一,数据 二,理论模型的设计 解释变量:可支配收入X 被解释变量:消费性支出Y 软件操作: (1)X与Y散点图

从散点图可以粗略的看出,随着可支配收入的增加,消费性支出也在增加,大致呈线性关系。因此,建立一元线性回归模型: 01i i i Y X ββμ=++ (2)对模型做OLS 估计 OLS 估计结果为 272.36350.7551Y X ∧ =+ 011.705732.3869t t == 20.9831.. 1.30171048.912R DW F === 三,模型检验 从回归估计结果看,模型拟合较好,可决系数为0.98,表明家庭人均年可消费性支出变化的98.31%可由支配性收入的变化来解释。 t 检验:在5%的显著性水平下1β不显著为0,表明可支配收入增加1个单位,消费性支出平均增加0.7551单位。 1,预测 现已知2018年人均年可支配收入为20000元,预测消费支出预测值为 0272.36350.75512000015374.3635Y =+?= E(X)=6222.209,Var(X)=1994.033

则在95%的置信度下,E( Y)的预测区间为(874.28,16041.68) 2,异方差性检验 对于经济发达地区和经济落后地区,消费支出的决定因素不一定相同甚至差异很大。如经济越落后储蓄率越高,可能出现异方差性问题。 G-Q检验 对样本进行处理,X按从大到小排序,去掉中间4个,分为两组数据, 128 n n ==分别回归

1615472.0RSS = 2126528. 3R S S = 于是的F 统计量: ()() 12811 4.86811RSS F RSS --==-- 在5%的想著想水平下,0.050.05(6,6) 4.28,(6,6)F F F =>,即拒绝无异方差性假设,说明模型存在异方差性。

《计量经济学》上机实验参考答案(本科生)

《计量经济学》上机实验参考答案 实验一:计量经济学软件Eviews 的基本使用;一元线性回归模型的估计、检验和预测;多元线性回归模型的估计、检验和预测(3课时);多元非线性回归模型的估计。 实验设备:个人计算机,计量经济学软件Eviews ,外围设备如U 盘。 实验目的:(1)熟悉Eviews 软件基本使用功能;(2)掌握一元线性回归模型的估计、检验和预测方法;正态性检验;(3)掌握多元线性回归模型的估计、检验和预测方法;(4)掌握多元非线性回归模型的估计方法。 实验方法与原理:Eviews 软件使用,普通最小二乘法(OLS ),拟合优度评价、t 检验、F 检验、J-B 检验、预测原理。 实验要求:(1)熟悉和掌握描述统计和线性回归分析;(2)选择方程进行一元线性回归;(3)选择方程进行多元线性回归;(4)进行经济意义检验、拟合优度评价、参数显著性检验和回归方程显著性检验;(5)掌握被解释变量的点预测和区间预测;(6)估计对数模型、半对数模型、倒数模型、多项式模型模型等非线性回归模型。 实验内容与数据1:表1数据是从某个行业的5个不同的工厂收集的,请回答以下问题: (1)估计这个行业的线性总成本函数:t t x b b y 10???+=;(2)0?b 和1?b 的经济含义是什么?;(3)估计产量为10时的总成本。 表1 某行业成本与产量数据 参考答案:

(1)总成本函数(标准格式): t t x y 25899.427679.26?+= s = (3.211966) (0.367954) t = (8.180904) (11.57462) 978098.02 =R 462819 .2.=E S 404274.1=DW 9719.133=F (2)0?b =26.27679为固定成本,即产量为0时的成本;1 ?b =4.25899为边际成本,即产量每增加1单位时,总成本增加了4.25899单位。 (3)产量为10时的总成本为: t t x y 25899.427679.26?+==1025899.427679.26?+=68.86669 实验内容与数据2:我国1978-2001年的财政收入(y )和国民生产总值(x )的数据资料如表2所示: 表2 我国1978-2001年财政收入和国民生产总值数据 试根据资料完成下列问题: (1)给出模型t t t u x b b y ++=10的回归报告和正态性检验,并解释回归系数的经济意义; (2)求置信度为95%的回归系数的置信区间; (3)对所建立的回归方程进行检验(包括估计标准误差评价、拟合优度检验、参数的显著性检验);

计量经济学实验课程

第一节 EViews基本操作 1、什么是EViews EViews是Econometric Eviews(计量经济学视图)的缩写,通常称为计量经济学软件包,是专门从事数据分析、回归分析和预测的工具,在科学数据分析与评价、金融分析、经济预测、销售预测和成本分析等领域应用非常广泛。 EViews引入了流行的对象概念,操作灵活简便,可在菜单式窗口和编程窗口两种方式下运行,可直接而不需要编程解决绝大部分计量经济学问题。 2、EViews安装 3、EViews使用参考书 1)、《EViews使用指南与案例》,张晓峒主编,机械工业出版社,2007 2)、《计量经济学试验教程》,李国柱,刘德智主编,中国经济出版社,2010 4、认识EViews 主菜单包含九个主菜单,每个主菜单下包含若干菜单项。 File(文件) Edit(编辑) Object(对象):主菜单下有:New Object(新建对象)、Fetch from DB(从数据库导入)、Update selected from DB(从数据库更新对象)、store selected to DB(把选定的对象存储到数据库)、copy selected(复制所选定的对象)、rename (重命名)、 freeze output (冻结当前输入) Qucik提供快速分析过程,即一些频繁使用的功能。主要菜单有:sample(改编样本范围)、generate series(生成序列)、show(打开已选择的对象,或将多个序列合成一个群对象)、graph(画图)、empty group(打开一个空群)、series statics(产生序列统计量)、group statistics(进行群统计)、estimate equation (估计方程)、 estimate VAR(估计向量回归方程)。 5、数据操作 常用函数:abs(x),exp(x),inv(x),log(x),log10(x),log10(x,b),sqrt(x) 常用描述统计函数: cor(x,y),cov(x,y),mean(x),medan(x),min(x),stdev(x),var(x),sum(x) 描述性统计常用的量: 偏度(skewness)计算公式为s=错误!未找到引用源。3, 对称分布的偏度为零;当偏度大于零时,序列的分布为正偏;当偏度小于零时,序列的分布为负偏;如果偏度等于零,则序列呈正态分布。 峰度(kurtosis)的计算公式为k=错误!未找到引用源。4,正态分布的峰度为3。当序列的峰度大于3时,表示与正态分布相比,序列的分布为尖崤峰;当序列的峰度小于3时,表示与正态分布相比,序列的分布为平缓峰。 雅克-贝拉统计量(Jarque-bera statistic)用来检验序列是否服从正态分布,计算公式JB=错误!未找到引用源。,原假设为序列服从正态分布时,JB统计量服从自由度为2的卡方分布。只需要比较P值与显著性水平的大小。 第二节简单线形回归

计量经济学实验报告54995

1.背景 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值(GDP )和国内生产总值的的增长来计算。 古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。中国拥有十三亿人口,为经济增长提供了丰富的劳动力资源。因此本文用总就业人数(万人)来衡量劳动力。居民消费需求也是经济增长的主要因素。 经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。在1978—2008年的31年中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。 本文将以中国经济增长作为研究对象,选择时间序列数据的计量经济学模型方法,将中国国内生产总值与和其相关的经济变量联系起来,建立多元线性回归模型,研究我国中国经济增长变动趋势,以及重要的影响因素,并根据所得的结论提出相关的建议与意见。用计量经济学的方法进行数据的分析将得到更加具有说服力和更加具体的指标,可以更好的帮助我们进行预测与决策。因此,对我国经济增长的计量经济学研究是有意义同时也是很必要的。 2.模型的建立 2.1 假设模型 为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(Y )这个经济指标作为研究对象;用总就业人员数(1X )衡量劳动力;用固定资产投资总额(2X )衡量资本投入:用价格指数(3X )去代表消费需求。运用这些数据进行回归分析。 这里的被解释变量是,Y :国内生产总值, 与Y-国内生产总值密切相关的经济因素作为模型可能的解释变量,共计3个,它们分别为: 1X 代表社会就业人数, 2X 代表固定资产投资, 3X 代表消费价格指数, μ代表随机干扰项。

多元线性回归模型实验报告 计量经济学

实验报告 课程名称金融计量学 实验项目名称多元线性回归模型班级与班级代码 实验室名称(或课室) 专业 任课教师xxx 学号:xxx 姓名:xxx 实验日期:2012年5 月3日 广东商学院教务处制

姓名xxx 实验报告成绩 评语: 指导教师(签名) 年月日说明:指导教师评分后,实验报告交院(系)办公室保存

多元线性回归模型 一、实验目的 通过上机实验,使学生能够使用 Eviews 软件估计可化为线性回归模型的非线性模型,并对线性回归模型的参数线性约束条件进行检验。二、实验内容 (一)根据中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L进行回归分析。(二)掌握可化为线性多元非线性回归模型的估计和多元线性回归模型的线性约束条件的检验方法 (三)根据实验结果判断中国该年制造业总体的规模报酬状态如何?三、实验步骤 (一)收集数据 下表列示出来中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 序号工业总产值Y (亿元) 资产合计K (亿元) 职工人数L (万人)序号 工业总产 值Y(亿元) 资产合计K (亿元) 职工人数L (万人) 1 3722.7 3078.2 2 11 3 17 812.7 1118.81 43 2 1442.52 1684.4 3 67 18 1899.7 2052.16 61 3 1752.37 2742.77 8 4 19 3692.8 5 6113.11 240 4 1451.29 1973.82 27 20 4732.9 9228.2 5 222 5 5149.3 5917.01 327 21 2180.23 2866.65 80 6 2291.16 1758.7 7 120 22 2539.76 2545.63 96 7 1345.17 939.1 58 23 3046.95 4787.9 222 8 656.77 694.94 31 24 2192.63 3255.29 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.2 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.3 610.91 19 15 1781.37 2798.9 83 31 325.53 1523.19 45 16 1243.07 1808.44 33 表1

计量经济学实验操作指导完整版李子奈

计量经济学试验(完 整版) ——李子奈

目录 实验一一元线性回归....................................................................................................................................... 一实验目的...................................................... 二实验要求...................................................... 三实验原理...................................................... 四预备知识...................................................... 五实验内容...................................................... 六实验步骤...................................................... 1.建立工作文件并录入数据..................................... 2.数据的描述性统计和图形统计:............................... 3.设定模型,用最小二乘法估计参数:........................... 4.模型检验:................................................. 5.应用:回归预测:........................................... 实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验...................... 一实验目的:.................................................... 二实验要求...................................................... 三实验原理...................................................... 四预备知识...................................................... 五实验内容...................................................... 六实验步骤...................................................... 实验三多元线性回归 ......................................................................................................................................... 一实验目的...................................................... 三实验原理...................................................... 四预备知识...................................................... 五实验内容...................................................... 六实验步骤...................................................... 6.1 建立工作文件并录入全部数据............................... 6.2 建立二元线性回归模型..................................... 6.3 结果的分析与检验......................................... 6.4 参数的置信区间........................................... 6.5 回归预测................................................. 6.6 置信区间的预测........................................... 实验四异方差性 .................................................................................................................................................. 一实验目的...................................................... 二实验要求...................................................... 三实验原理...................................................... 四预备知识...................................................... 五实验内容...................................................... 六实验步骤...................................................... 6.1 建立对象:............................................... 6.2 用普通最小二乘法建立线性模型............................. 6.3 检验模型的异方差性....................................... 6.4 异方差性的修正........................................... 实验五自相关性 ..................................................................................................................................................