时间序列分析期末考试资料

时间序列分析期末考

试

谢谢2

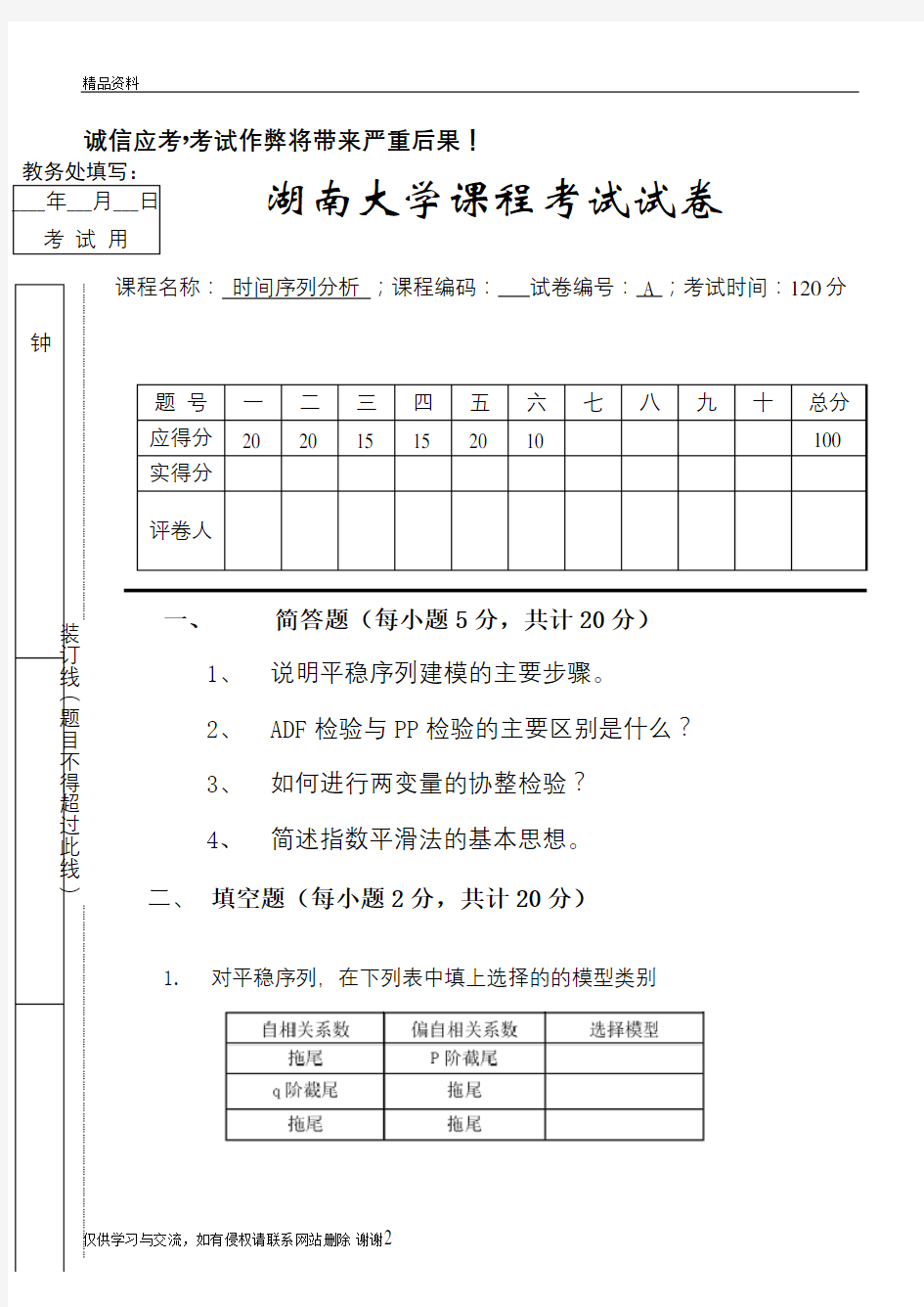

诚信应考,考试作弊将带来严重后果!

湖南大学课程考试试卷

课程名称: 时间序列分析 ;课程编码: 试卷编号: A ;考试时间:120分

题 号 一 二 三 四 五 六 七 八 九 十 总分 应得分 20 20 15 15 20 10 100 实得分

评卷人

一、 简答题(每小题5分,共计20分)

1、 说明平稳序列建模的主要步骤。

2、 ADF 检验与PP 检验的主要区别是什么?

3、 如何进行两变量的协整检验?

4、 简述指数平滑法的基本思想。 二、 填空题(每小题2分,共计20分)

1. 对平稳序列,在下列表中填上选择的的模型类别

____年___月___日 考 试 用

仅供学习与交流,如有侵权请联系网站删除 谢谢3

2. 时间序列模型建立后,将要对模型进行显著性检验,那么检验的对象

为___________,检验的原假设是___________。 3. 时间序列预处理常进行两种检验,即为_______检验和_______检验。 4.

根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为

______模型优 于______模型。

5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。

6. 设ARMA (2, 1):

1210.50.40.3t t t t t X X X εε---=++-

则所对应的特征方程为_______________________。

7. 简单季节差分模型的模型结构为: ______________________。

8、对于时间序列{}t X ,如果___________________,则()~2t X I 。 9. 设时间序列{}t X 为来自GARCH(p, q)模型,则其模型结构可写为_____________。

10. k 步差分的定义为k t X ?=___________________________。

时间序列分析基于R——习题答案

第一章习题答案 略 第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 ()0t E x =,2 1 () 1.9610.7 t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115 φ= 3.3 ()0t E x =,10.15 () 1.98(10.15)(10.80.15)(10.80.15) t Var x += =--+++ 10.8 0.7010.15 ρ= =+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-= 1110.70φρ==,2220.15φφ==-,330φ= 3.4 10c -<<, 1121,1,2 k k k c c k ρρρρ--?=? -??=+≥? 3.5 证明: 该序列的特征方程为:32 --c 0c λλλ+=,解该特征方程得三个特征根: 11λ=,2c λ=3c λ=-

应用时间序列分析第4章答案

河南大学: 姓名:汪宝班级:七班学号:1122314451 班级序号:68 5:我国1949年-2008年年末人口总数(单位:万人)序列如表4-8所示(行数据).选择适当的模型拟合该序列的长期数据,并作5期预测。 解:具体解题过程如下:(本题代码我是做一问写一问的) 1:观察时序图: data wangbao4_5; input x@@; time=1949+_n_-1; cards; 54167 55196 56300 57482 58796 60266 61465 62828 64653 65994 67207 66207 65859 67295 69172 70499 72538 74542 76368 78534 80671 82992 85229 87177 89211 90859 92420 93717 94974 96259 97542 98705 100072 101654 103008 104357 105851 107507 109300 111026 112704 114333 115823 117171 118517 119850 121121 122389 123626 124761 125786 126743 127627 128453 129227 129988 130756 131448 132129 132802 ; proc gplot data=wangbao4_5; plot x*time=1; symbol1c=black v=star i=join; run; 分析:通过时序图,我可以发现我国1949年-2008年年末人口总数(随时间的变化呈现出线性变化.故此时我可以用线性模型拟合序列的发展. X t=a+b t+I t t=1,2,3,…,60 E(I t)=0,var(I t)=σ2 其中,I t为随机波动;X t=a+b就是消除随机波动的影响之后该序列的长期趋势。

最新时间序列分析期末考试B

精品文档 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析习题

第8章时间序列分析 一、填空题: 1.平稳性检验的方法有__________、__________和__________。 2.单位根检验的方法有:__________和__________。 3.当随机误差项不存在自相关时,用__________进行单位根检验;当随机误差项存在自相关时,用__________进行单位根检验。 4.EG检验拒绝零假设说明______________________________。 5.DF检验的零假设是说被检验时间序列__________。 6.协整性检验的方法有__________和__________。 7.在用一个时间序列对另一个时间序列做回归时,虽然两者之间并无任何有意义的关系,但经常会得到一个很高的2R的值,这种情况说明存在__________问题。 8.结构法建模主要是以______________________________来确定计量经济模型的理论关系形式。 9.数据驱动建模以____________________作为建模的主要准则。 10.建立误差校正模型的步骤为一般采用两步:第一步,____________________;第二步,____________________。 二、单项选择题:

1. 某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()。 A.1阶单整 ??? B.2阶单整??? C.K阶单整 ?? ?D.以上答案均不正确 2.? 如果两个变量都是一阶单整的,则()。 A.这两个变量一定存在协整关系 B.这两个变量一定不存在协整关系 C.相应的误差修正模型一定成立 D.还需对误差项进行检验 3.当随机误差项存在自相关时,进行单位根检验是由()来实现。 A DF检验 B.ADF检验 C.EG检验 D.DW检验 4.有关EG检验的说法正确的是()。 A.拒绝零假设说明被检验变量之间存在协整关系 B.接受零假设说明被检验变量之间存在协整关系 C.拒绝零假设说明被检验变量之间不存在协整关系 D.接受零假设说明被检验变量之间不存在协整关系

时间序列分析试卷及答案3套

时间序列分析试卷1 一、 填空题(每小题2分,共计20分) 1. ARMA(p, q)模型_________________________________,其中模型参数为 ____________________。 2. 设时间序列{}t X ,则其一阶差分为_________________________。 3. 设ARMA (2, 1): 1210.50.40.3t t t t t X X X εε---=++- 则所对应的特征方程为_______________________。 4. 对于一阶自回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是 _______________________。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 对于一阶自回归模型MA(1): 10.3t t t X εε-=-,其自相关函数为 ______________________。 7. 对于二阶自回归模型AR(2): 120.50.2t t t t X X X ε--=++ 则模型所满足的Yule-Walker 方程是______________________。 8. 设时间序列{}t X 为来自ARMA(p,q)模型: 1111t t p t p t t q t q X X X φφεθεθε----=++++++L L 则预测方差为___________________。 9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。 10. 设时间序列{}t X 为来自GARCH(p ,q)模型,则其模型结构可写为_____________。 二、(10分)设时间序列{}t X 来自()2,1ARMA 过程,满足 ()()2 10.510.4t t B B X B ε -+=+, 其中{}t ε是白噪声序列,并且()()2 t t 0,E Var εεσ==。

应用时间序列分析试卷一

应用时间序列分析试卷 一 Document number【980KGB-6898YT-769T8CB-246UT-18GG08】

应用时间序列分析(试卷一) 一、 填空题 1、拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。 2、白噪声序列具有性质纯随机性和方差齐性。 3、平稳AR (p )模型的自相关系数有两个显着的性质:一是拖尾性;二是呈负指数衰减。 4、MA(q)模型的可逆条件是:MA(q)模型的特征根都在单位圆内,等价条件是移动平滑系数多项式的根都在单位圆外。 5、AR (1)模型的平稳域是{}11<<-φφ。AR (2)模型的平稳域是 {}11,12221<±<φφφφφ且, 二、单项选择题 1、频域分析方法与时域分析方法相比(D ) A 前者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 B 后者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 C 前者理论基础扎实,操作步骤规范,分析结果易于解释。 D 后者理论基础扎实,操作步骤规范,分析结果易于解释。 2、下列对于严平稳与宽平稳描述正确的是(D ) A 宽平稳一定不是严平稳。 B 严平稳一定是宽平稳。 C 严平稳与宽平稳可能等价。 D 对于正态随机序列,严平稳一定是宽平稳。 3、纯随机序列的说法,错误的是(B )

A时间序列经过预处理被识别为纯随机序列。 B纯随机序列的均值为零,方差为定值。 C在统计量的Q检验中,只要Q 时,认为该序列为纯随机序列,其 中m为延迟期数。 D不同的时间序列平稳性检验,其延迟期数要求也不同。 4、关于自相关系数的性质,下列不正确的是(D) A. 规范性; B. 对称性; C. 非负定性; D. 唯一性。 5、对矩估计的评价,不正确的是(A) A. 估计精度好; B. 估计思想简单直观; C. 不需要假设总体分布; D. 计算量小(低阶模型场合)。 6、关于ARMA模型,错误的是(C) A ARMA模型的自相关系数偏相关系数都具有截尾性。 B ARMA模型是一个可逆的模型 C 一个自相关系数对应一个唯一可逆的MA模型。 D AR模型和MA模型都需要进行平稳性检验。 7、MA(q)模型序列的预测方差为下列哪项(B) A、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?< ? =? > ?? 22 1-1 22 1q (1++...+) (1++...+) B、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q (1++?+) (1++?+) C、 []2 q 2 , Va() , t l l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1 (1++?+) (1++?+) D、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q-1 (1++?+) (1++?+)

时间序列分析期末考试

时间序列分析期末考试 TYYGROUP system office room 【TYYUA16H-TYY-

诚信应考,考试作弊将带来严重后果! 湖南大学课程考试试卷 课程名称: 时间序列分析 ;课程编码: 试卷编号: A ;考试时间: 一、 简答题(每小题5分,共计20分) 1、 说明平稳序列建模的主要步骤。 2、 ADF 检验与PP 检验的主要区别是什么? 3、 如何进行两变量的协整检验? 4、 简述指数平滑法的基本思想。 二、 填空题(每小题2分,共计20分) 1. 对平稳序列,在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显着性检验,那么检验的对象为___________,检验的原假设是___________。 3. 时间序列预处理常进行两种检验,即为_______检验和_______检验。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优 于______模型。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 设ARMA (2, 1):

则所对应的特征方程为_______________________。 7. 简单季节差分模型的模型结构为: ______________________。 8、对于时间序列{}t X ,如果___________________,则()~2t X I 。 9. 设时间序列{}t X 为来自GARCH(p, q)模型,则其模型结构可写为_____________。 10. k 步差分的定义为k t X ?=___________________________。 三、 (15分)设{}t ε为正态白噪声序列,()()2t t 0,E Var εεσ==,时间序列}{t X 来自 试检验模型的平稳性与可逆性。

时间序列分析考试卷及答案

考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟 注:B 为延迟算子,使得1 -=t t Y BY ;?为差分算子,1--=?t t t Y Y Y 。 一、单项选择题(每小题3 分,共24 分。) 1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。 A. MA(2) B.ARMA(1,1) C.AR(2) D.MA(1) 2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。 A. )1(MA B.)1(AR C.)1,1(ARMA D.)2(MA 3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。 (A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ, 4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1) 5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1 6.0 D. 2.0 6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0 7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。 A. MA(2) B.)2,1(IMA C.)1,2(ARI D.ARIMA(2,1,2) 8. 记?为差分算子,则下列不正确的是( C )。 A. 12-?-?=?t t t Y Y Y B. 212 2--+-=?t t t t Y Y Y Y C. k t t t k Y Y Y --=? D. t t t t Y X Y X ?+?=+?) ( 二、填空题(每题3分,共24分); 1. 若{}t Y 满足: 1312112---Θ-Θ--=??t t t t t e e e e Y θθ, 则该模型为一个季节周期为

时间序列分析模拟试题3

诚实考试吾心不虚 ,公平竞争方显实力, 考试失败尚有机会 ,考试舞弊前功尽弃。 上海财经大学《时间序列分析》课程考试卷 课程代码 课程序号 20 —20 学年第一学期 姓名 学号 班级 1. t X 的d 阶差分为 (a )=d t t t k X X X -?- (b )11 =d d d t t t k X X X ---??-? (c )111=d d d t t t X X X ---??-? (d )11 -12=d d d t t t X X X ---??-? 2. 记B 是延迟算子,则下列错误的是 (a )01B = (b )()1=t t t B c X c BX c X -??=? (c )()11=t t t t B X Y X Y --±± (d )()=1d d t t d t X X B X -?-=- 3. 关于差分方程1244t t t X X X --=-,其通解形式为 (a )1222t t c c + (b )()122t c c t + (c )()122t c c - ( d )2t c ? 4. 下列哪些不是MA 模型的统计性质 (a )()t E X μ= (b )()()22111q t Var X θθσ=+++L (c )()(),,0t t t E X E με?≠≠ (d )1,,0q θθ≠K 5. 上面左图为自相关系数,右图为偏自相关系数,由此给出初步的模型识别 ……………………………………………………………装 订 线 …………………………………………………

(a )MA (1) (b )ARMA (1, 1) (c )AR (2) (d )ARMA (2, 1) 二、填空题(每小题2分,共计20分) 1. 在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显著性检验,那么检验的对象为___________ ,检验的假设是___________。 3. 时间序列模型参数的显著性检验的目的是____________________。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优于 ______模型。 _______检验和_______检验。 三、(10分)设{}t ε为正态白噪声序列,()()2 t t 0,E Var εεσ==,时间 序列}{t X 来自 110.8t t t t X X εε--=+- 问模型是否平稳?为什么? 四、(20分)设}{t X 服从ARMA(1, 1)模型: 110.80.6t t t t X X εε--=+- 其中1001000.3,0.01X ε==。 (1) 给出未来3期的预测值;(10分) (2) 给出未来3期的预测值的95%的预测区间(0.975 1.96u =)。(10分) 五、 (20分)下列样本的自相关系数和偏自相关系数是基于零均值的平稳 序列样本量为500计算得到的(样本方差为2.997)

时间序列分析--习题库

说明:答案请答在规定的答题纸或答题卡上,答在本试卷册上的无效。 一、填空题(本题总计25分) 1. 常用的时间序列数据,有年度数据、( )数据和( ) 数据。另外,还有以( )、小时为时间单位计算的数据。 2. 自相关系数j ρ的取值范围为( );j ρ与j -ρ之间的关系是( );0ρ=( )。 3.判断下表中各随机过程自相关系数和偏自相关系数的截尾性,并用 2. 如果随机过程{}t ε为白噪音,则 t t Y εμ+= 的数学期望为 ;j 不等于0时,j 阶自协方差等于 ,j 阶自相关系数等于 。因此,是一个 随机过程。 1.(2分)时间序列分析中,一般考虑时间( )的( )的情形。 3. (6分)随机过程{}t y 具有平稳性的条件是: (1)( )和( )是常数,与 ( )无关。 (2)( )只与( )有关,与 ( )无关。 7. 白噪音的自相关系数是:

1.白噪音{}t y 的性质是:t y 的数学期望为 ,方差为 ;t y 与j -t y 之间的协方差为 。 1.(4分)移动平均法的特点是:认为历史数据中( )的数据对未来的数值有影响,其权数为( ),权数之和为( );但是,( )的数据对未来的数值没有影响。 2. 指数平滑法中常数α值的选择一般有2种: (1)根据经验判断,α一般取 。 (2)由 确定。 3. (5分)下述随机过程中,自相关系数具有拖尾性的有( ),偏自相关系数具有拖尾性的有( )。 ①平稳(2) ②(1) ③平稳(1,2) ④白噪 音过程 4.(5分)下述随机过程中,具有平稳性的有( ),不具有平稳性的有( )。 ①白噪音 ②t t y 1.23t+ε=+ ③随机漂移过程 ④t t t 1y 16 3.2εε-=++ ⑤t t y 2.8ε=+ 2.(3分)白噪音{}t ε的数学期望为( );方差为( );j 不等于0时,j 阶自协方差等于( )。 (2)自协方差与( )无关,可能与 ( )有关。 3. (5分)下述随机过程中,自相关系数具有截尾性的有( ),偏自相关系数具有截尾性的有( )。

时间序列习题(含答案)

一、单项选择题 1.时间数列与变量数列() A都是根据时间顺序排列的B都是根据变量值大小排列的 C前者是根据时间顺序排列的,后者是根据变量值大小排列的 D前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间数列中,数值大小与时间长短有直接关系的是() A平均数时间数列B时期数列C时点数列D相对数时间数列 3.发展速度属于() A比例相对数B比较相对数C动态相对数D强度相对数 4.计算发展速度的分母是() A报告期水平B基期水平C实际水平D计划水平5.某车间月初工人人数资料如下: 则该车间上半年的平均人数约为() A 296人 B 292人 C 295 人 D 300人 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为() A150万人B150.2万人C150.1万人D无法确定 7.由一个9项的时间数列可以计算的环比发展速度( )

A 有8个 B 有9个 C 有10个 D 有7个 8.采用几何平均法计算平均发展速度的依据是( ) A 各年环比发展速度之积等于总速度 B 各年环比发展速度之和等于总速度 C 各年环比增长速度之积等于总速度 D 各年环比增长速度之和等于总速度 9.某企业的产值2005年比2000年增长了58.6%,则该企业2001—2005年间产值的平均发展速度为( ) A 5 %6.58 B 5%6.158 C 6 %6.58 D 6%6.158 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( ) A 简单平均法 B 几何平均法 C 加权序时平均法 D 首末折半法 11、时间序列在一年内重复出现的周期性波动称为( ) A 、长期趋势 B 、季节变动 C 、循环变动 D 、随机变动 1.C 2.B 3.C 4.B 5.C 6.C 7.A 8.A 9.B 10.D 11、B 二、多项选择题 1.对于时间数列,下列说法正确的有( ) A 数列是按数值大小顺序排列的 B 数列是按时间顺序排列的 C 数列中的数值都有可加性 D 数列是进行动态分析的基础

应用时间序列分析模拟试题

《时间序列分析》模拟试题 《时间序列分析》课程考试卷 一. 填空题(毎小题2分,共计20分) 匚口 1. ARMA(p, q)模型七=0()+気…+ ---- 4牡g , 其 中模型参数为p, q 。 2.设时间序列{X,},则其一阶差分为▽七=科一兀_4。 3? 设 ARMA (2, 1) : X] = O ?5X_] + 0.4X r _2 + 吕—O ?3£_ 则所对应的特征方程为 22-0.52-0.4 = 0O 4.对于一阶自回归模型AR(1): X, =1O+0X_+吕,其特征根为一 ° ,平稳域 是{01阀< 1} 注:平稳性判别:1)特征根判别法:特征根的绝对值小于1;该題中特征根等于°,故平 稳条件为仏“ I < 1}。(系数多项式的根在单位园外) 2)平稳域判别法:AR (1)模型:'讷<1} AR (2)模型:{处01岡<1,且0±0<1} _”|vl,“±0?5

方程是 P\ = P3\\ < 注:1. | = ^ii k = l [5 5 —=r^i ■*—0” 8 8 k = 2 41 5. [旷診说2 Pl _ Po p\ p\ A …Pk-\ Pk-2 Ai 如2 _pk-\ A-2 A). Pk =工0阳 2.由于AR 模型的 i 故对于AR (2)有 1, 】 k=0 进而 1-02 、0]Q Q +02 久-2' k>2 1, k=0 8, 0.5% +0?2%2,k22 9.设时间序列{X,}为来自ARMA(p.q)模型: x 『=0|X 『_] +??? + § X-p +吕+&G +… 畑[训)近 则预测方差为— i E (£l )=O,Var (£!)=a ;,E (£l £ 10.对于时间序列{X,},如果 )=0, S H f ,则乙?/(d)。 注:AR IMA (p, d, q) ①(Bpg = O (B>f E (s t ) = 0,Var (£, )= ,E (£,£s ) = 0,s t Ex s £t =0,Vs vf \P\= 00021 +P1022 [C =0021+0002

时间序列分析期末考试2010B

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析期末考试

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 题号 一 二 三 四 五 得分 得分 评阅人 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题 得分

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析模拟试题3

诚实考试吾心不虚 ,公平竞争方显实力, 考试失败尚有机会 ,考试舞弊前功尽弃。 上海财经大学《时间序列分析》课程考试卷 课程代码 课程序号 20 —20 学年第一学期 姓名 学号 班级 一、 单项选择题(每小题4分,共计20分) 1. t X 的d 阶差分为 (a )=d t t t k X X X -?- (b )11=d d d t t t k X X X ---??-? (c )111=d d d t t t X X X ---??-? (d )11-12=d d d t t t X X X ---??-? 2. 记B 是延迟算子,则下列错误的是 (a )01B = (b )()1=t t t B c X c BX c X -??=? (c )()11=t t t t B X Y X Y --±± (d )()=1d d t t d t X X B X -?-=- 3. 关于差分方程1244t t t X X X --=-,其通解形式为 (a )1222t t c c + (b )()122t c c t + (c )()122t c c - (d )2t c ? 4. 下列哪些不是MA 模型的统计性质 (a )()t E X μ= (b )()()22111q t Var X θθσ=+++L (c )()(),,0t t t E X E με?≠≠ (d )1,,0q θθ≠K ……………………………………………………………装 订 线 …………………………………………………

5.上面左图为自相关系数,右图为偏自相关系数,由此给出初步的模型识别 (a)MA(1)(b)ARMA(1, 1) (c)AR(2)(d)ARMA(2, 1) 二、填空题(每小题2分,共计20分) 1.在下列表中填上选择的的模型类别 2.时间序列模型建立后,将要对模型进行显著性检验,那么检验的对象为___________, 检验的假设是___________。 3.时间序列模型参数的显著性检验的目的是____________________。 4.根据下表,利用AIC和BIC准则评判两个模型的相对优劣,你认为______模型优于______ 模型。 5.时间序列预处理常进行两种检验,即为_______检验和_______检验。 三、(10分)设{} t ε为正态白噪声序列,()()2 t t 0, E Var εεσ ==,时间序列} { t X来自 11 0.8 t t t t X Xεε -- =+- 问模型是否平稳为什么 得 分 得 分

12-13时间序列分析期末试卷

诚信应考 考出水平 考出风格 浙江大学城市学院 2012— 2013学年第二学期期末考试试卷 《时间序列分析》 开课单位:计算学院 ;考试形式:闭卷;考试时间:2013年7月7日; 所需时间:120分钟 一.简答和计算题(本大题共9题,第1到5题每题5分,第6到9题每题7分,共53分。) 1. 写出(,,)ARIMA p d q 模型的结构。 2. 写出(,)ARMA p q 模型的传递形式和格林函数的递推式。 3. 写出(,)ARMA p q 模型的逆转形式和逆函数的递推式。 第1页共5页

4.计算模型120.5t t t t x x x ε--=--+的偏自相关系数。 5.判断模型121 0.80.5 1.1t t t t t x x x εε---=-++-的平稳性与可逆性。 6. 对于(1)AR 模型: 11()t t t x x μφμε--=-+,根据t 个历史观察值数据: ,10.1,9,6,已求 出?10μ=,1?0.3φ=,29εσ=,求: (1)之后3期的预测值及95%置信区间。 (2)假定获得新的观察值数据为110.5 t x +=,求之后2期的预测值及95%置信区间。 第2页共5页

7.已知某地区每年常住人口数量近似服从(3)MA 模型(单位:万人): 21231000.80.60.2,25t t t t t x εεεεεσ---=+-+-= 最近3年的常住人口数量及一步预测数量如下: 年份 统计人数 预测人数 2002 104 110 2003 108 100 2004 105 109 请预测未来5年该地区常住人口的95%置信区间。 8. 使用指数平滑法得到 ?5t x =, 2? 5.26t x +=,已知序列观察值 5.25 t x =, 1 5.5 t x +=,求指数 平滑系数α。 9. 某一10期观察值序列为5.43, 6.19, 6.63, 7.18, 8.95, 10.14, 11.74, 12.60, 17.26, 21.07 (1)使用6期移动平均法预测12?x 。 (2)使用指数平滑法确定12?x ,其中平滑系数为0.4α= 第3页共5页

时间序列分析期末考试2010B

. 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

图2 A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的偏自相关函数图,请对原序列选择模型。( ) 图3

图4 A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+=

时间序列分析基于R——习题答案

时间序列分析基于R——习题答案

第一章习题答案 略 第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下

(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图 2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251

-0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 LB=4.83,LB统计量对应的分位点为0.9634,P 值为0.0363。显著性水平=0.05 ,序列不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 ()0t E x =,2 1 () 1.96 10.7 t Var x ==-,22 0.70.49 ρ ==,22 φ = 3.2 1715 φ= ,2 115 φ =

3.3 ()0t E x =,10.15 () 1.98(10.15)(10.8 0.15)(10.80.15) t Var x +==--+++ 10.8 0.70 10.15 ρ= =+,2 10.80.150.41 ρ ρ=-=,3 210.80.150.22 ρ ρρ=-= 1110.70 φρ==,22 20.15 φ φ==-,33 φ = 3.4 10c -<<, 1121,1,2 k k k c c k ρρρρ--? =?-??=+≥? 3.5 证明: 该序列的特征方程为:3 2 --c 0c λλλ+=,解该特征 方程得三个特征根: 11 λ=,2 c λ =3 c λ =-无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。证毕。 3.6 (1)错 (2)错 (3)对 (4)错 (5) 3.7 该模型有两种可能的表达式:11 2 t t t x ε ε-=-和 1 2t t t x εε-=-。 3.8 将1 23 100.50.8t t t t t x x C εεε---=++-+等价表达为

应用时间序列分析习题答案

第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 解:1()0.7()()t t t E x E x E ε-=?+ 0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01( t t t B B B x εε)7.07.01()7.01(221 +++=-=- 229608.149 .011 )(εεσσ=-= t x Var 49.00212==ρφρ 022=φ 3.2 解:对于AR (2)模型: ?? ?=+=+==+=+=-3.05 .021102112 12112011φρφρφρφρρφφρφρφρ 解得:???==15 /115/721φφ 3.3 解:根据该AR(2)模型的形式,易得:0)(=t x E 原模型可变为:t t t t x x x ε+-=--2115.08.0