南开大学时间序列分析往年期末试题考题

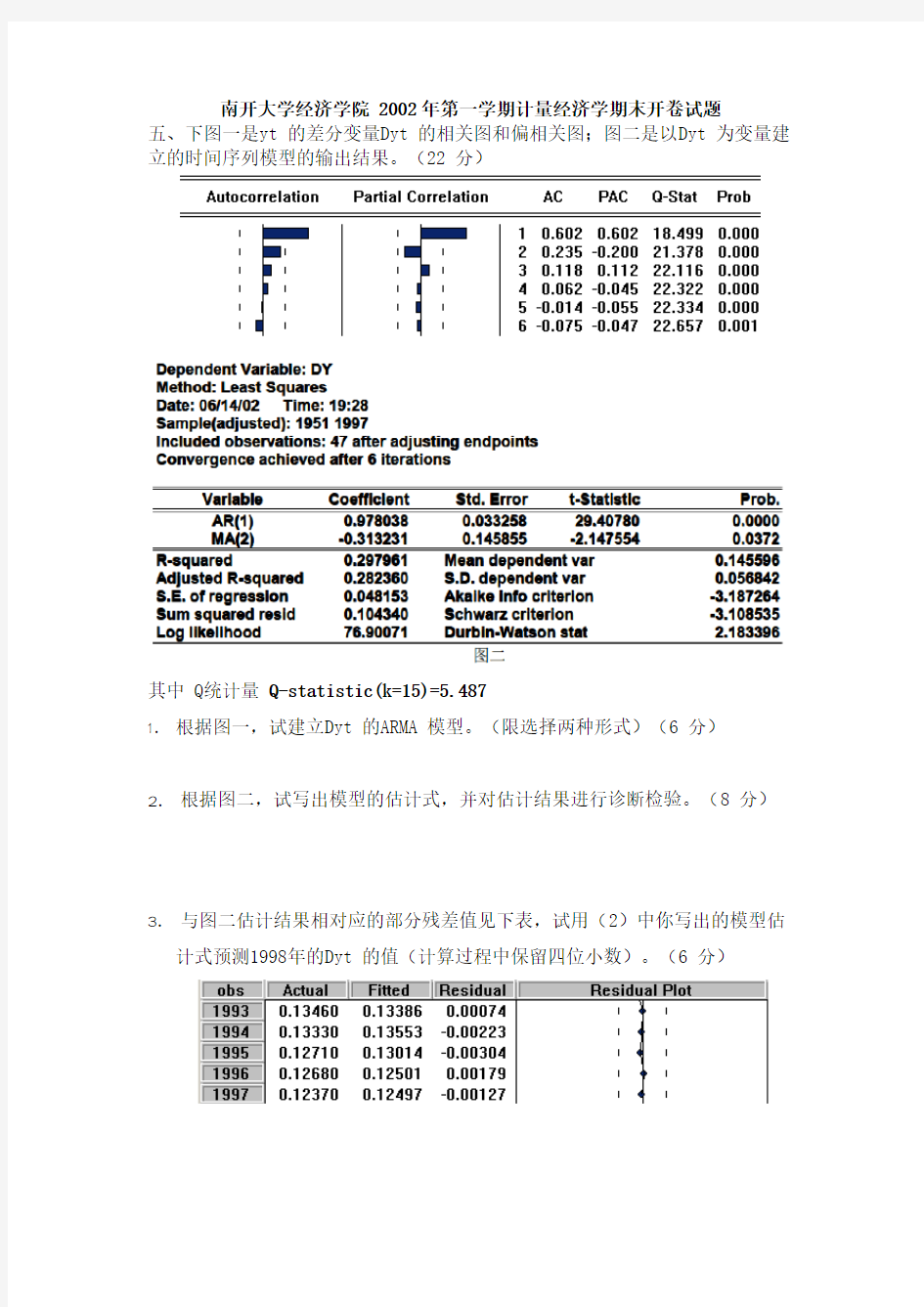

南开大学经济学院2002年第一学期计量经济学期末开卷试题

五、下图一是yt的差分变量Dyt的相关图和偏相关图;图二是以Dyt为变量建立的时间序列模型的输出结果。(22 分)

其中Q统计量Q-statistic(k=15)=5.487

1.根据图一,试建立Dyt的ARMA 模型。(限选择两种形式)(6 分)

2.根据图二,试写出模型的估计式,并对估计结果进行诊断检验。(8 分)

3.与图二估计结果相对应的部分残差值见下表,试用(2)中你写出的模型估计式预测1998年的Dyt的值(计算过程中保留四位小数)。(6 分)

五、(6 分,8 分,6 分)

1.由图一的偏相关图和相关图的特点,可知原序列可能是ARIMA(1,1,1);ARIMA(1,1,2)

等过程。

2.模型的估计式为:△yt=0.978038△yt-1+ut-0.313231ut-2 。此结果可取,因为所有系数都

通过了t 检验,并且Q 值非常小(5.487),远小于Q 检验的临界值χ

20.05(15-1-2)=21。

3.利用yt=0.978038△yt-1+ut-0.313231ut-2 ,

可得:

Δy?1998 = 0.9780Δy1997 - 0.3132u?1996 =0.9780×0.1237-0.3132×(-0.0013)=0.1214。

y?1998 = y1997 + Δy?1998 =12.3626+0.1214=12.4840

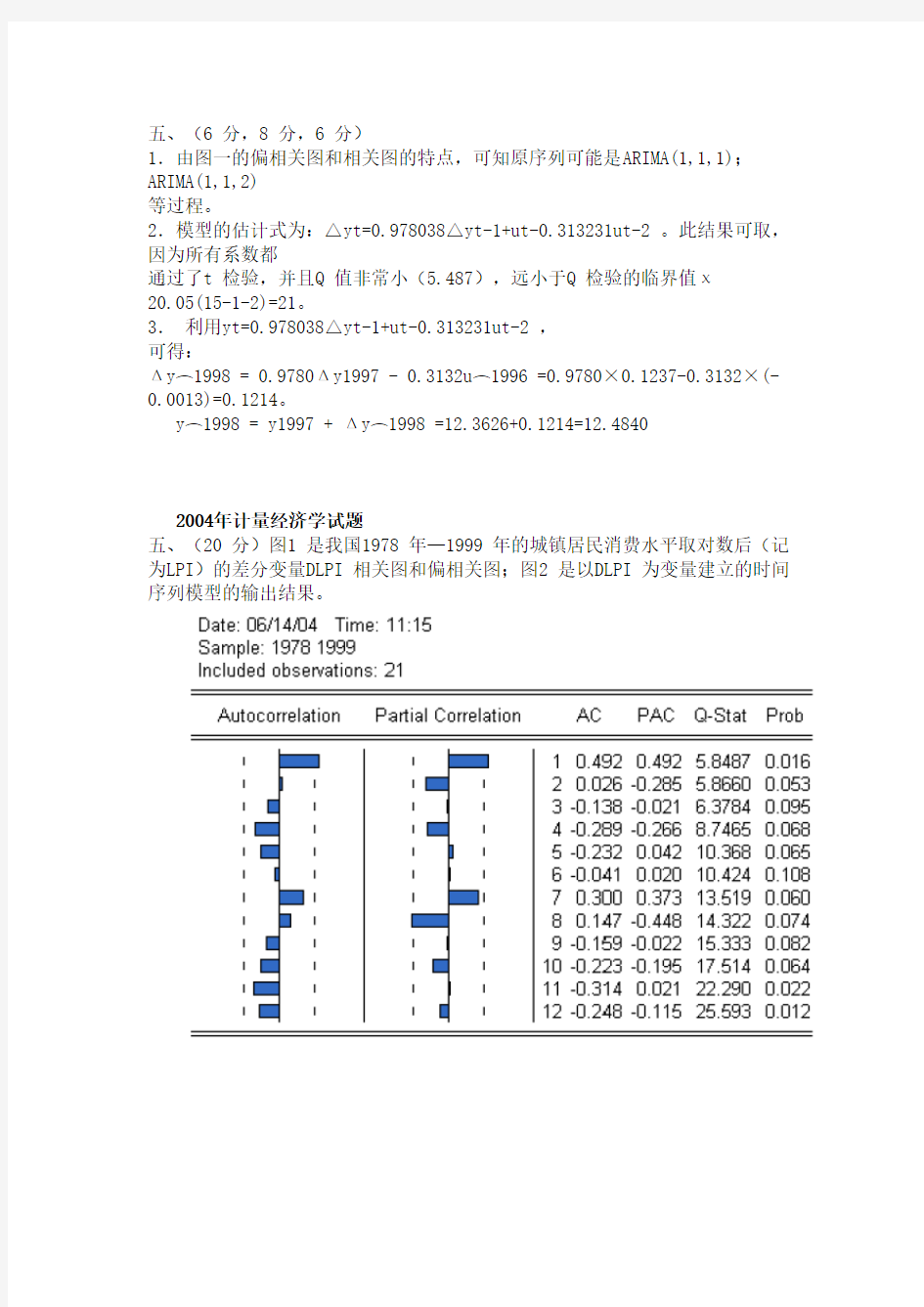

2004年计量经济学试题

五、(20 分)图1 是我国1978 年—1999 年的城镇居民消费水平取对数后(记为LPI)的差分变量DLPI 相关图和偏相关图;图2 是以DLPI 为变量建立的时间序列模型的输出结果。

其中Q 统计量Q-statistic(k=12)=11.735

1.根据图1,建立DLPI 的ARMA 模型。(限选两种形式)(6 分)

2.根据图2,试写出模型的估计式,并对估计结果进行诊断检验。(8 分)

3.与图2 估计结果相对应的部分残差值见下表,试用2 中你写出的估计模型预测2000 年DLPI 的值(计算过程保留四位小数)。(6 分)

05年计量试题(附答案)

七.Yt的差分变量ΔYt的自相关图和偏自相关图如下,Yt有可能是个什么形式的过程?MA(1)写出Yt的表达式。能事先说出参数的符号吗?(5 分)

经济学院本科生2006— 2007 学年第二学期计量经济学课程期末考试试卷(A 卷)

3.下列关于时间序列的论述哪个是不正确的。()

A.AR 模型的自相关函数呈拖尾特征。

B.MA 模型的偏自相关函数呈拖尾特征。

C.对于一个时间序列,其自相关函数和偏自相关函数必定有一个是拖尾的。D.在MA(q)模型中,冲击项对观测变量的影响只会持续q 期。

二、选择题(每个4分,共20分)

【答案】A B C D D

六、分析题(共20分)

1.(5 分)平均增长率为:0.06/(1-0.55+0.41)=0.07。

2.(5 分)计算AR(2)的特征根,分别为0.78 + 1.48i 和0.78 - 1.48i。均落在单位圆之外,故平稳。

3.(5 分)Q(12)~χ2(10),临界值为18.31。2.97<18.31,因此残差项为白噪声过程,模型拟合充分。

4.(5 分)由于AR(2)的特征根为复数根,且过程平稳。因此其自相关函数呈震荡式的弦函数衰减,偏自相关函数呈2 阶截尾。

经济学院本科生2006— 2007 学年第二学期计量经济学课程期末考试试卷(B 卷)

三、分析题(本题共20 分)

考虑一个美国总统选举的模型,数据为1916 到1992 年间的总共20 个观测值的’

五、分析题(本题共20 分)

已知某商品销售量Y(千件)1951—2000 年样本观测值。DYt=Yt-Yt-1,图1是DYt 的相关图及偏相关图;图2 是以DYt为时间序列建立的时间序列模型,图3 是部分Y 的

样本值、DY 的样本值、预测值DYF 及图2 的残差序列RESID。

1.根据图1,试写出两个DYt的ARMA 模型。

2.根据图2,写出模型的估计式。

3.对残差序列进行Q 检验。

4.求Y2001 年的预测值。

九、分析题(共20分)

1.(6 分)因为美国大选4 年一次,所以当前影响投票的因素4 年之后还会有影响,这意味着序列{ut}会有序列相关。

2.(6 分)检验H0: ρ= 0的t 统计量为?.068/.240 ≈?.28,这数值很小,而且ρ? = ?.068,它本身数值也非常小,所以没有必要担心模型中的序列相关。3.(8 分)因为检验序列相关的t ?ρ统计量是在大样本的情况下成立的,我们一般会关心模型中20 的样本值,要想获得有效的OLS 标准差或使用FGLS 修正序列相关,都必须在大样本的前提下进行,但本模型中ρ值很小且接近于零,所以修正后的标准差应该和OLS 中的很接近。

经济学院本科生2007— 2008 学年第一学期计量经济学课程期末考试试卷(A 卷)

经济学院本科生2009—2010 学年第一学期计量经济学课程期末考试试卷(A 卷)

经济学院本科生2010—2011 学年第一学期计量经济学课程期末考试试卷(A 卷)

四、(本大题共32分,每小题4分)

用1872 年至1994 年的日本人口数(Y,单位:亿人)序列的差分序列(记作:DY)得估计模型和模型残差序列的相关图如下:

(1)写出模型的估计式。

(2)解释常数项0.007569 的实际含义。(3)求模型的漂移项的值。(保留4 位小数)(4)写出估计模型对应的特征方程。

(5)计算特征根倒数-0.24+0.56i 的模等于多少。(保留4 位小数)

(6)此模型建立的是否合理?给出你的理由。

(7)如果估计结果为真,Dyt的自相关函数是拖尾的,还是截尾的?

(8)已知Dy1994 = 0.0027, Dy1992 = 0.00409, y1994=1.25034, 试对1995 年的日本人口总数(Y1995)做样本外静态预测。并计算预测误差(给定y1995 = 1.25569 亿)。(保留5 位小数)

五、(本大题共12 分,每小题3 分)

2010 年1 月4 日至2010 年12 月31 日人民币(元)对美元(100 元)汇率序列Yt

如图。图中虚线位置是2010 年6 月21 日。

(1)简述该汇率序列的变化过程。

(2)Yt序列的单位根检验式见式(1)和(2),

Δyt= - 0.0001 yt-1 + 0.1401 Δyt-1 (1)

(-1.8) (2.2)

DW = 1.88,DF= -1.83 相应的P 值是0.06。

Δyt= - 1.5824 + 0.0023 yt-1 + 0.1365 Δyt-1 (2)

(-0.4) (0.4) (2.1)

DW = 2.0,ADF= 0.4 相应的P 值是0.98。

若以5%为检验水平,两个检验式的检验结论是否一致。

(3)依据检验式(1)和(2),若以5%为检验水平,Yt序列是否含有单位根?(4)结合检验式(3),Yt序列是多少次的单积序列?

Δ2yt = - 0.8439Δyt-1 (3)

(-13.2) DW=2.0,DF= -13.2 相应的P 值是0.00。

【答】:

(7)如果估计结果为真,Dyt的自相关函数是拖尾的,还是截尾的?【答】

PPT习题

1.下面的模型是平稳的吗?yt =yt-1+ut

2.

3.

2015年南开大学公共管理专业125200目录及考试科目真题内部资料

育明教育中国考研专业课辅导第一品牌 育明教育官方网站:1育明教育天津分校20152015年天津地区年天津地区年天津地区151515所高校考研辅导必备 所高校考研辅导必备天津分校地址南京路新天地大厦天津分校地址南京路新天地大厦2007 2007专注考研专业课辅导专注考研专业课辅导8 8年天津地区专业课辅导第一品牌天津分校李老师与大家分享资料 育明教育,创始于2006年,由北京大学、中国人民大学、中央财经大学、北京外国语大学的教授投资创办,并有北京大学、武汉大学、中国人民大学、北京师范大学复旦大学、中央财经大学、等知名高校的博士和硕士加盟,是一个最具权威的全国范围内的考研考博辅导机构。更多详情可联系育明教育天津分校李老师。 2015年南开大学公共管理专业125200目录及考试科目真题内部资料周恩来政治管理学院 专业代码、名称及研究方向人数考试科目备注 125200公共管理(专业学位) ①199管理类联考综合能力② 204英语二③-无④--无 专业硕士。不允许少数民族骨干计 划、强军计划和国防生报考。咨询 电话:23498933网址: https://www.360docs.net/doc/5e8166527.html, 。政府学 院专业硕士(含各专业学位)共招 生130名,名额单列,不含在政 府学院计划录取的75人中。本专 业只面向非应届生招生,且网上报 名时报名点必须选择南开大学。

育明教育中国考研专业课辅导第一品牌 育明教育官方网站: 2 考研政治每年平均分在4,50分,不是很高,政治取得高分除了靠记忆力还要有一定的技巧,今天我就考研政治中的一些答题技巧,来和同学们分享一下。 选择题分值为50分。其中单选题16道,满分16分;多选题17道,满分34分。选择题由于考查范围广,涉及的知识点零散,这种题型很需要考生对教材和大纲有系统而熟练的掌握。选择题中,多选题的难度较大,它是拉开政治分数的一个题型之一。 单项选择题 政治单选是属于必得的高分题型。而应 对单选这种题型,考生在记忆相关概念时一 定要明晰,不能模棱两可,尤其是容易混淆 的概念,一定要注意区分。而最能帮助考生 区分的方法是适度的习题训练,通过练习来 加强记忆和理解。在得分方面,单选题总分 值在16分,考生最好拿12分以上的分数。 解答单项选择题要掌握一定的技巧,掌 握技巧的前提是形成正确的解题思路。 第一步是读懂题,审好题,准确把握题 干的规定性。即题干所要求回答的是什么问 题,在什么范围、方面、角度和条件下回答 这一问题; 第二步是鉴别和判断选择题肢项。题肢选项分两类,一类是不符合题意的应排除掉。 这又分三种: ①第一种是题肢选项本身观点错误和含有错误成份,试题要求又是正确的; ②第二种是题肢选项本身观点虽然正确,但与题干要求无关的;第三种题肢选项中概 念和判断的外延大于或小于题干规定的外延要求; ③另一类是最符合题意的该选出的题肢选项。在解题中可先用排除法,把所有与题 干要求不符合的,不论是正向、逆向思维设问,还是题肢选项本身的错误,统统排除,

时间序列期末试题B卷

成都信息工程学院考试试卷 2012——2013学年第2学期 课程名称:《金融时间序列分析》 班级:金保111本01、02、03班 试卷形式:开卷□闭卷日 一、判断题(每题1分,正确的在括号内打",错误的在括号内打x,共15分) 1?模型检验即是平稳性检验()。 2.模型方程的检验实质就是残差序列检验()。 3?矩法估计需要知道总体的分布()。 4. ADF检验中:原假设序列是非平稳的()。 5?最优模型确定准则:AIC值越小、SC值越大,说明模型越优()。 6?对具有曲线增长趋势的序列,一阶差分可剔除曲线趋势()。 7?严平稳序列与宽平稳时序区分主要表现在定义角度不同()。 8?某时序具有指数曲线增长趋势时,需做对数变换,才能剔除曲线趋势()9.时间序列平稳性判断方法中ADF检验优于序时图法和自相关图检验法()10?时间序列的随机性分析即是长期趋势分析()。 11 ? ARMA( p,q )模型是ARIMA(p,d,q)模型的特例()。 12?若某序列的均值和方差随时间的平移而变化,则该序列是非平稳的()。 13.MA(2)模型的3阶偏自相关系数等于0()。 14.ARMA(p,q)模型自相关系数p阶截尾,偏自相关系数拖尾()。 15 ? MA(q)模型平稳的充分必要条件是关于后移算子B的q阶移动自回归系数多项式根的绝 对值均在单位圆内()。 二、填空题。(每空2分,共20分) 1? X t 满足ARMA( 1,2 )模型即:X t = 0.43+0.34 X t/+;t + 0.8 “ - 0.2 ;t<,则均值 = _______________________ ,片(即一阶移动均值项系数)二 _______________________ 。

时间序列分析基于R——习题答案

第一章习题答案 略 第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 ()0t E x =,2 1 () 1.9610.7 t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115 φ= 3.3 ()0t E x =,10.15 () 1.98(10.15)(10.80.15)(10.80.15) t Var x += =--+++ 10.8 0.7010.15 ρ= =+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-= 1110.70φρ==,2220.15φφ==-,330φ= 3.4 10c -<<, 1121,1,2 k k k c c k ρρρρ--?=? -??=+≥? 3.5 证明: 该序列的特征方程为:32 --c 0c λλλ+=,解该特征方程得三个特征根: 11λ=,2c λ=3c λ=-

南开大学古代文学历年试题

南开大学古代文学历年试题 南开大学1998——2002年硕士研究生招生考试中国古代文学试题 1998年中国文学批评史 一、简答题(40分,每小题8分) 1、概述《文心雕龙》“文之枢纽”的基本内容。 2、简述永明声律说的基本内容。 3、简要评释孔子的“兴、观、群、怨”说。 4、诗话的主要特点是什么, 5、梁启超“诗界革命”的思想简述/ 二、论述题(共60分,每小题20分) 1、严羽的“兴趣”说与唐末诗的发展。 2、李渔戏曲理论的主要贡献。 3、谈谈六朝风骨论及其思想渊源。 1998 中国文学史 一、名词解释(共24分,每小题4分) 1、台阁体 2、乐府诗 3、竹林七贤 4、《录鬼薄》 5、话本 6、谴责小说二、简答题(共36分,每小题6分) 1、何谓“建安风骨”, 2、何谓“诗六艺”, 3、唐代古文运动的代表人物与主要主张。 4、词和散曲在体制上有何异同, 5、默写李商隐《无题?相间时难别亦难》 6、简述《西厢记》的故事情节。 三、论述题(任选二题,共40分,每题20分) 1、从《离骚》看屈原的爱国主义精神 2、试述苏轼、辛弃疾词艺术风格的异同。 3、结合作品,谈明清小说人物塑造从类型化向性格化的演进轨迹。 1999年中国文学批评史 一、简答题(共50分,每题10分)

1、诗“言志”说与诗“缘情”说有何不同, 2、“文以气为主”的“气”字当 作何种解释, 3、何谓“风骨”,何谓“神思”,4、中国古代的小说评点有什么特色, 5、梁启超讲的“科学精神”指什么,在近代文学批评中有何体现, 二、论述题(三 题任选两题,每题25分) 1、儒家的文、道观对中国文学批评的影响。 2、李渔的戏曲理论述评。 3、严 羽的“兴趣”说,王士祯的“神韵说,与王国维“境界”说之比较。 1999年中 国文学史 一、名词解释(共24分,每小题4分) 1、古诗19首 2、叶儿 3、索隐派 4、《全唐文》 5、楚辞 6、南社二、简答题(36分,每小题6分) 1、何谓“诗无达估”, 2、何谓“沉郁顿挫”, 3、简述柳永对词体发展的贡 献。 4、简述章回小说的产生及文体特征。5、默写陆游词《卜算子?驿外断桥边》 6、简述《儒林外史》的结构特征。 三、论述题(任选二题,共40分,每小题20分) 1、论建安诗歌对文人诗歌发展的贡献。 2、如何理解唐代古文运动的得与失, 3、谈《西厢记》中张生形象的演变及对主题改造的意义。 2000年中国文学批评史 一、名词解释(共15分,每小题5分) 1、风骨 2、点铁成金 3、结构第一 二、译释(5分) 伫中区以玄览,颐情志淤典坟。 三、简答题(共30分,每小题10分)

最新时间序列分析期末考试B

精品文档 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

2008-2009-01时间序列分析06级期末A卷答案

9. 条件异方差模型中,形如???? ? ???? ++==+=∑∑=-=---3 122121),,,(j j t j i i t i t t t t t t t t h h e h x x t f x εληωεε Λ 式中,),,,(21Λ--t t x x t f 为{t x }的回归函数,N(0,1)~i.i.d t e ,该模型简记为GARCH (2,3)模型; 10. Cox 和Jenkins 在1976年研究多元时间序列分析时要求输入序列与响应序列均要 _ 平稳 _,Engle 和Granger 在1987年提出了__协整 _关系,即当输入序列与响 应序列之间具有非常稳定的线性相关关系(回归残差序列平稳)。 二、(10分)试用特征根判别法或平稳域判别法检验下列四个AR 模型的平稳性。 (1)t 1-t t x 8.0x ε+-= (2)t 1-t t x 3.1x ε+= (3)t 2-t 1-t t x 6 1 x 61x ε++= (4)t 2-t 1-t t x 2x x ε++= 解: AR (p )模型平稳性的特征根判别法要求所有特征根绝对值小于1; AR (1)模型平稳性的平稳域判别法要求1||1<φ, AR (2)模型平稳性的平稳域判别法要求:1,1||122<±<φφφ。 (1) 8.01-=λ 特征根判别法:平稳;18.0||1<=φ,平稳域判别法:平稳; (2) 3.11=λ 特征根判别法:非平稳;13.1||1>=φ,平稳域判别法:非平稳; (3) 特征方程为: 2 1 ,31,0)13)(12(016212=-==+-=--λλλλλλ即 由特征根判别法:平稳; 10,131 ,161||12122<=-<=+<=φφφφφ,平稳域判别法:平稳; (4) 特征方程为: 2,1,0)2)(1(02212=-==-+=--λλλλλλ即 由特征根判别法:非平稳; 11,13,12||12122不小于=->=+>=φφφφφ,平稳域判别法:非平稳。

时间序列分析期末考试

时间序列分析期末考试 TYYGROUP system office room 【TYYUA16H-TYY-

诚信应考,考试作弊将带来严重后果! 湖南大学课程考试试卷 课程名称: 时间序列分析 ;课程编码: 试卷编号: A ;考试时间: 一、 简答题(每小题5分,共计20分) 1、 说明平稳序列建模的主要步骤。 2、 ADF 检验与PP 检验的主要区别是什么? 3、 如何进行两变量的协整检验? 4、 简述指数平滑法的基本思想。 二、 填空题(每小题2分,共计20分) 1. 对平稳序列,在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显着性检验,那么检验的对象为___________,检验的原假设是___________。 3. 时间序列预处理常进行两种检验,即为_______检验和_______检验。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优 于______模型。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 设ARMA (2, 1):

则所对应的特征方程为_______________________。 7. 简单季节差分模型的模型结构为: ______________________。 8、对于时间序列{}t X ,如果___________________,则()~2t X I 。 9. 设时间序列{}t X 为来自GARCH(p, q)模型,则其模型结构可写为_____________。 10. k 步差分的定义为k t X ?=___________________________。 三、 (15分)设{}t ε为正态白噪声序列,()()2t t 0,E Var εεσ==,时间序列}{t X 来自 试检验模型的平稳性与可逆性。

时间序列分析考试卷及答案

考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟 注:B 为延迟算子,使得1-=t t Y BY ;?为差分算子,。 一、单项选择题(每小题3 分,共24 分。) 1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。 A. MA(2) B.ARMA(1,1) C.AR(2) D.MA(1) 2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。 A. )1(MA B.)1(AR C.)1,1(ARMA D.)2(MA 3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。 (A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ, 4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1) 5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1 6.0 D. 2.0 6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0 7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。 A. MA(2) B.)2,1(IMA C.)1,2(ARI D.ARIMA(2,1,2) 8. 记?为差分算子,则下列不正确的是( C )。 A. 12-?-?=?t t t Y Y Y B. 212 2--+-=?t t t t Y Y Y Y C. k t t t k Y Y Y --=? D. t t t t Y X Y X ?+?=+?) ( 二、填空题(每题3分,共24分);

南开大学历年研究生招生考试西方经济学试题及答案强悍总结版

南开大学1995年研究生招生考试西方经济学试题 一、判断对错并改错(5分) 1.在完全竞争条件下,厂商实现利润最大化的原则是P=MR。错 2.在完全垄断条件下,厂商的供给曲线是其边际成本曲线。错 3.资本作为一种要素不包括货币 4.在完全竞争条件下,厂商的需求曲线比行业需求曲线更富于价格弹性。对 5.长期边际成本曲线是短期边际成本曲线的包络线。对 二、填空(5分) 1.在下列情况下,消费者货币总支出或销售者总收益如何变动(增加,减少或不变)A.价格下降和需求缺乏弹性(减少) B.价格上升和需求富于弹性(减少) C.价格上升和需求具有但于弹性(不变) D.价格下降和供给缺乏弹性(减少) 2.在完全竞争条件下,追求利润最大化的厂商是根据一种要素的(价格等于其边际产品价值)的原则来确定该要素的使用量。 三、解释下列概念(30分) 1.需求的价格弹性。南开微p33 2.恩格尔定律。南开微p96 3.消费者剩余。南开微p74 4.萨伊定律 5.边际消费倾向递减规律。南开微p61 6.收入乘数。南开微p67 四、回答下列问题(60分) 1.分析在完全竞争,完全垄断和垄断竞争条件下需求曲线的特点及其成因。南开微p162,196,226 2.画图并分析完全垄断厂商在实行三度价格歧视时的总产量,细分市场和产量和价格是如何确定的?并说明在不同细分市场实行差别定价的合理性。南开微p210 3.比较说明凯恩斯货币理论与古典学派货币数量论的差别。南开宏p94,206 4.什么是IS和LM曲线?假定经济暂时处于IS曲线和LM曲线之外的某一非均衡点上,画图并说明它会沿着什么路线运动?通过什么运行机制达到双重均衡状态?南开宏p115,120,124-126

时间序列分析期末考试

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 题号 一 二 三 四 五 得分 得分 评阅人 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题 得分

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

南开大学会计学往年真题06-07

南开大学会计学往年真题06-07

南开大学会计学往年真题作者:姚致远MU 06—07学年第二学期会计学试题(A) 姓名____________班级__________学号_ _____________成绩____________ 1.单项选择题(每小题1分,本大题共计10分)1.下列表达中不属于企业经济业务类型的是()。 A 资产增加负债减少 B 资产增加负债 增加 C 资产增加权益增加 D 资产减少负债 减少 2.下列表达式中不属于会计等式表达式的是()。 A 资产=负债+所有者权益 B 资产=所有者权益+负债 C 资产=权益+收入-费用 D 资产=权益+利润

3.复式借贷记账法是指对一项经济业务应当()。 A 在总分类账和明细分类账中同时登记 B 在总分类账和日记账中同时登记 C 在相互对应的两个账户中同时登记 D 在任何两个账户中同时登记 4.下列账户中不属于资产的账户是()。 A 库存商品 B 其它应付款 C 累计折旧 D 应收账款 5.下列账户中不属于费用的账户是()。 A 待摊费用 B 管理费用 C 营业外支出 D 主营业务成本6.下列账户中属于费用的账户是()。 A 预提费用 B 待摊费用 C 应付工资 D 所得税 7.下列账户中余额在贷方的是()。 A 应收账款 B 固定资产

C 累计折旧 D 营业费用 8.下列账户中属于资产类账户的是()。 A 生产成本 B 本年利润 C 主营业务成本 D 预提费用 9.本年利润账户11月的期末余额表示为()。 A 11月的净利润 B 1-11月累计净利润 C 全年净利润 D 上年末未分配利 润 10.存在商业折扣和现金折扣条件下,商品销售交易的发票金额应为()。 A 商品标价 B 商品标价-商业折扣 C 商品标价―商业折扣―现金折扣 D 商品标价-增值税 二、多项选择题(每小题2分,本大题共计8分) 1.定额备用金在报销补足时的会计处理所涉及的账户有()。

南开大学历年试题

一、回答下列问题 1.什么是城市污水?它的主要成分有哪些?(5) 2.活性污泥法的主要去除对象是什么?(2) 3.什么是活性污泥的沉降比?它是如何测定的?(5) 4.活性污泥法中,曝气的作用有哪些?(3) 5.活性污泥法与生物膜法的主要区别是什么?(5) 6.调节池的功能及分类是什么?(5) 7.活性污泥法中,二沉降池的作用是什么?(5) 二.试简述活性污泥的基本原理(15) 三.试简述间歇式活性污泥法(SBR)的工作原理(10) 四.试分别绘出A/O法脱氮和除磷的工艺流程图,并简要说明其原理(15) 五.试述厌氧法处理高浓度有机物污水的优缺点(10) 六.某工厂所排放的污水为高浓度的有机物污水,其水质为:Q=500m3/d cod=7000mg/l PH=7.0 ss=200mg/l 水温:30-40摄氏度 要求处理后达到如下水质:cod=100mg/l PH=6-9 ss<=200mg/l 水温:40度以下 试计算: (1.采用活性污泥法处理时,其电能的消耗量为多小?(设每去除1kg Cod 耗电1.5kw.h)(10) (2.采用厌氧+活性淤泥法去处理时,其电能的消耗量为多少(设污水在厌氧段的电能消耗量不计)(10)

一、选择填空题(每题2分,共12分) 1.废水是指()。 (1)不能用的水;(2)废弃的水;(3)使用过的水;(4)含有对环境造成污染的物质的水;(5)工厂排放的水。 2.污水指的是()。 (1)城市下水管道中的水;(2)脏水;(3)含有对环境造成污染的物质的水;(4)生活设施或城市排放的水。 3.污水处理的关键是()。 (1)将污染物从水中分离出或去除,使水质达到排放标准; (2)采用一系列的单元操作,使水中的污染物以不同的方式分离或去除,使水质达到排放标准; (3)采用物理的或者化学的或者物理化学的或者生物化学或者几种方法的结合,使水质达到排放标准。 4.好氧生物处理是指()。 (1)活性污泥法;(2)接触氧化法;(3)生物转盘法;(4)通过需氧微生物的代谢作用来去除有机污染物的方法。 5.城市污水处理厂的消化污泥是指()。 (1)二沉池中所排出的污泥;(2)污泥消化池中所排出的污泥;(3)污泥脱水机处理后的污泥。 6.活性污泥暖气池的功能是去除污水中的()。 (1)可生物降解的有机物,包括BOD和COD;(2)溶解性的和胶体性的可生物降解的有机物。 二、名词解释(每小题3分,共15分) 1 活性污泥; 2 SRT; 3 污泥负荷; 4 污泥沉降比; 5 污泥回流比; 三、请绘图并描述SBR法的工作过程,说明该工艺的优点及与普通活性污泥法的不同。(15分) 四、请绘出A/O除磷的工艺流程图,并简述其磷的去除原理。(15分) 五、简述好氧生物膜法的特点。(13分) 六、简述废水厌氧生物处理法的特点。(10) 七、简述沼气气浮池的工艺原理,说明其去除的主要对象。(10分) 八、写出点凝聚法中的电极反应式,说明其处理电镀废水时的工作原理。(10分)

12-13时间序列分析期末试卷

诚信应考 考出水平 考出风格 浙江大学城市学院 2012— 2013学年第二学期期末考试试卷 《时间序列分析》 开课单位:计算学院 ;考试形式:闭卷;考试时间:2013年7月7日; 所需时间:120分钟 一.简答和计算题(本大题共9题,第1到5题每题5分,第6到9题每题7分,共53分。) 1. 写出(,,)ARIMA p d q 模型的结构。 2. 写出(,)ARMA p q 模型的传递形式和格林函数的递推式。 3. 写出(,)ARMA p q 模型的逆转形式和逆函数的递推式。 第1页共5页

4.计算模型120.5t t t t x x x ε--=--+的偏自相关系数。 5.判断模型121 0.80.5 1.1t t t t t x x x εε---=-++-的平稳性与可逆性。 6. 对于(1)AR 模型: 11()t t t x x μφμε--=-+,根据t 个历史观察值数据: ,10.1,9,6,已求 出?10μ=,1?0.3φ=,29εσ=,求: (1)之后3期的预测值及95%置信区间。 (2)假定获得新的观察值数据为110.5 t x +=,求之后2期的预测值及95%置信区间。 第2页共5页

7.已知某地区每年常住人口数量近似服从(3)MA 模型(单位:万人): 21231000.80.60.2,25t t t t t x εεεεεσ---=+-+-= 最近3年的常住人口数量及一步预测数量如下: 年份 统计人数 预测人数 2002 104 110 2003 108 100 2004 105 109 请预测未来5年该地区常住人口的95%置信区间。 8. 使用指数平滑法得到 ?5t x =, 2? 5.26t x +=,已知序列观察值 5.25 t x =, 1 5.5 t x +=,求指数 平滑系数α。 9. 某一10期观察值序列为5.43, 6.19, 6.63, 7.18, 8.95, 10.14, 11.74, 12.60, 17.26, 21.07 (1)使用6期移动平均法预测12?x 。 (2)使用指数平滑法确定12?x ,其中平滑系数为0.4α= 第3页共5页

时间序列期末试题B卷

系名____________班级____________姓名____________学号____________ 密封线内不答题 成都信息工程学院考试试卷 2012——2013学年第2学期 课程名称:《金融时间序列分析》 班级:金保111本01、02、03班 一、判断题(每题1分,正确的在括号内打√,错误的在括号内打×,共15分) 1.模型检验即是平稳性检验( )。 2.模型方程的检验实质就是残差序列检验( )。 3.矩法估计需要知道总体的分布( )。 4.ADF 检验中:原假设序列是非平稳的( )。 5.最优模型确定准则:AIC 值越小、SC 值越大,说明模型越优( )。 6.对具有曲线增长趋势的序列,一阶差分可剔除曲线趋势( )。 7.严平稳序列与宽平稳时序区分主要表现在定义角度不同( )。 8.某时序具有指数曲线增长趋势时,需做对数变换,才能剔除曲线趋势( )。 9.时间序列平稳性判断方法中 ADF 检验优于序时图法和自相关图检验法( )。 10.时间序列的随机性分析即是长期趋势分析( )。 11.ARMA (p,q )模型是ARIMA(p,d,q)模型的特例( )。 12.若某序列的均值和方差随时间的平移而变化,则该序列是非平稳的( )。 13. MA(2)模型的3阶偏自相关系数等于0( )。 14.ARMA(p,q)模型自相关系数p 阶截尾,偏自相关系数拖尾( )。 15.MA(q)模型平稳的充分必要条件是关于后移算子B 的q 阶移动自回归系数多项式根的绝对值均在单位圆内( )。 二、填空题。(每空2分,共20分) 1.t X 满足ARMA (1,2)模型即:t X =0.43+0.341-t X +t ε+0.81-t ε–0.22-t ε,则均值= ,1θ(即一阶移动均值项系数)= 。 2.设{x t }为一时间序列,B 为延迟算子,则B 2 X t = 。 3.在序列y 的view 数据窗,选择 功能键,可对序列y 做ADF 检验。 4.若某平稳时序的自相关图拖尾,偏相关图1阶截尾,则该拟合 模型。

2015年南开大学金融学考研资料--复习规划真题内部资料

1/11 【育明教育】中国考研考博专业课辅导第一品牌官方网站: https://www.360docs.net/doc/5e8166527.html, 开设课程:【网络函授班】【精品小班】【高端一对一】【状元集训营】【定向保录】 1 育明教育天津分校2015年天津地区15所高校考研辅导必备 天津分校地址南京路新天地大厦2007 专注考研专业课辅导8年天津地区专业课辅导第一品牌 天津分校李老师与大家分享资料 育明教育,创始于2006年,由北京大学、中国人民大学、中央财经大学、北京外国语大学的教授投资创办,并有北京大学、武汉大学、中国人民大学、北京师范大学复旦大学、中央财经大学、等知名高校的博士和硕士加盟,是一个最具权威的全国范围内的考研考博辅导机构。更多详情可联系育明教育天津分校李老师。

2/11 【育明教育】中国考研考博专业课辅导第一品牌官方网站:https://www.360docs.net/doc/5e8166527.html, 开设课程:【网络函授班】【精品小班】【高端一对一】【状元集训营】【定向保录】 2 2015年南开大学金融学考研资料--复习规划真题内部资料 第一阶段:预热(3月1日至7月1日) 预热原因: 育明教育老师认为考研复习比较理想的时间长度是6-9个月,因此从3月开始比较科学。如果复习的时间太长,容易导致后劲不足。正所谓“强弩之末势不能穿鲁缟”。这是无数学子的血泪教训。重点任务: 1.收集考研信息,包括所报考专业的未来发展趋势、就业难易程度、所报考专业的难易程度、所报考学校的录取率、资料。毕竟考研所需关注的点无非就两个:一是考研成功的可能性,二是研究生毕业后的就业问题。 2.根据所收集到的信息决定所报考的学校和专业。对于这一点,育明教育团队认为,选择学校和专业的方案有两个:一是,选择尽可能好的学校,如北大、清华、人大、中传、北影、中央财经、南开、复旦,专业可以稍微差一点;二是,选择尽可能好的专业,如金融、经济、电影、新闻、法学、计算机、自动化等,学校可以差一点。这样的好处是,以后方便就业,具体的原因分析请关注之后的相关文章。 3.购买参考书,慢慢熟悉所考专业。这个时候学校课程还比较多,且处于学期末,考试又比较多,学校事情繁杂,无法全身心的投入,所以以“预热”为主。不易过快进入紧张的复习状态。 4.掌握学习的方法、了解复习的重点,为下一步全面展开复习,奠定坚实的基础。这一点至关重要,很多考研学生最后没有考出理想的成绩,不是因为没有努力,更不是付出不够,而是方法不得当,重点没把握好。这一任务的实现,一般需要有考研经验的师兄师姐的帮助。这一点也是育明教育专业课授课的重点之一。 5.制定复习计划。一个完备的复习计划是考研成功的“寻宝图”。没有好的复习计划,只能每天手忙脚乱的复习,昏昏然,却没有丝毫进步的感觉。 6.在整个过程中,数学和英语都要一步步的安排复习。数学以知识点的掌握为主,通过做题积累知识点。英语,主要以单词和真题为主,真题要每做一套就分析透彻。专业课的复习,主要以掌握参考书的目录和框架为主,不需要去费力的记忆。 第二阶段:发力(7月1日-10月1日) 发力原因:

时间序列分析试卷及答案3套

时间序列分析试卷1 一、 填空题(每小题2分,共计20分) 1. ARMA(p, q)模型_________________________________,其中模型参数为 ____________________。 2. 设时间序列{}t X ,则其一阶差分为_________________________。 3. 设ARMA (2, 1): 1210.50.40.3t t t t t X X X εε---=++- 则所对应的特征方程为_______________________。 4. 对于一阶自回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是 _______________________。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 对于一阶自回归模型MA(1): 10.3t t t X εε-=-,其自相关函数为 ______________________。 7. 对于二阶自回归模型AR(2): 120.50.2t t t t X X X ε--=++ 则模型所满足的Yule-Walker 方程是______________________。 8. 设时间序列{}t X 为来自ARMA(p,q)模型: 1111t t p t p t t q t q X X X φφεθεθε----=++++++L L 则预测方差为___________________。 9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。 10. 设时间序列{}t X 为来自GARCH(p ,q)模型,则其模型结构可写为_____________。 二、(10分)设时间序列{}t X 来自()2,1ARMA 过程,满足 ()()2 10.510.4t t B B X B ε -+=+, 其中{}t ε是白噪声序列,并且()()2 t t 0,E Var εεσ==。

时间序列分析期末考试2010B

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析期末考试2010B

. 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

图2 A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的偏自相关函数图,请对原序列选择模型。( ) 图3

图4 A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+=

时间序列期末试题B卷

成都信息工程学院考试试卷 2012—— 2013学年第2学期 课程名称:《金融时间序列分析》 班级:金保111本01、02、03班 一、判断题(每题1分,正确的在括号内打错误的在括号内打 X,共15分) 1 .模型检验即是平稳性检验()。 2. 模型方程的检验实质就是残差序列检验() 3. 矩法估计需要知道总体的分布()。 4. ADF检验中:原假设序列是非平稳的()。 5. 最优模型确定准则:AIC值越小、SC值越大,说明模型越优 ()。 6. 对具有曲线增长趋势的序列,一阶差分可剔除曲线趋势 ()。

7. 严平稳序列与宽平稳时序区分主要表现在定义角度不同 8. 某时序具有指数曲线增长趋势时,需做对数变换,才能剔除曲线 趋势( )。 9 ?时间序列平稳性判断方法中ADF检验优于序时图法和自相关图 检验法( )。 10 .时间序列的随机性分析即是长期趋势分析( )。 11. ARMA(p,q )模型是ARIMA(p,d,q)模型的特例( )。 12 .若某序列的均值和方差随时间的平移而变化,则该序列是非平稳的( )0 13. MA(2)模型的3阶偏自相关系数等于0( ) 14. ARMA(p,q)模型自相关系数p阶截尾,偏自相关系数拖尾 ( )0 15. MA(q)模型平稳的充分必要条件是关于后移算子B的q阶移动自回归系数多项式根的绝对值均在单位圆内( )。 二、填空题。(每空2分,共20分) 1 . X t满足ARMA(1, 2 )模型即:X t = 0.43+0.34 X「+ t + 0.8 t 1 - 0.2 t 2,则均值= ___________________________ , 1 (即一阶移

统计学期末考试试题(含答案)

统计学期末考试试题(一) 1、一个统计总体( d ) A、只能有一个标志 B、只能有一个指标 C、可以有多个标志 D、可以有多个指标 2、调查某大学2000名学生学习情况,则总体单位是( C ) A 、2000名学生B、2000名学生的学习成绩 C、每一名学生 D、每一名学生的学习成绩 3、某地进行国有商业企业经营情况调查,则调查对象是( b )。 A、该地所有商业企业 B、该地所有国有商业企业 C、该地每一国有商业企业 D、该地每一商业企业 4、以下哪种调查的报告单位与调查单位是一致的( C )。 A、工业普查 B、工业设备调查 C、职工调查 D、未安装设备调查 5、某市进行工业企业生产设备普查,要求在7月1日至7月10日全部调查完毕,则这一时间规定是( b )。 A、调查时间 B、调查期限 C、标准时间 D、登记期限 6、某连续变量分为5组:第一组为40——50,第二组为50——60,第三组为60——70,第四组为70——80,第五组为80以上,则( B ) A、50在第一组,70在第四组 B、60在第三组,80在第五组 C、70在第四组,80在第五组 D、80在第四组,50在第二组 7、已知某局所属12个工业企业的职工人数和工资总额,要求计算该局职工的平均工资,应该采用( a ) A、简单算术平均法 B、加权算术平均法 C、加权调和平均法 D、几何平均法 8、用水平法检查长期计划完成程度,应规定( B ) A、计划期初应达到的水平 B、计划期末应达到的水平 C、计划期中应达到的水平 D、整个计划期应达到的水平 9、某地区有10万人,共有80个医院。平均每个医院要服务1250人,这个指标是( C )。 A、平均指标 B、强度相对指标 C、总量指标 D、发展水平指标 10、时间序列中,每个指标数值可以相加的是( b )。 A、相对数时间序列 B、时期数列 C、间断时点数列 D、平均数时间序列 11、根据时间序列用最小平方法配合二次曲线,所依据的样本资料的特点是( b )。