国寿团体护理保险(2020版)费率表

国寿团体护理保险(2020版)

费率表

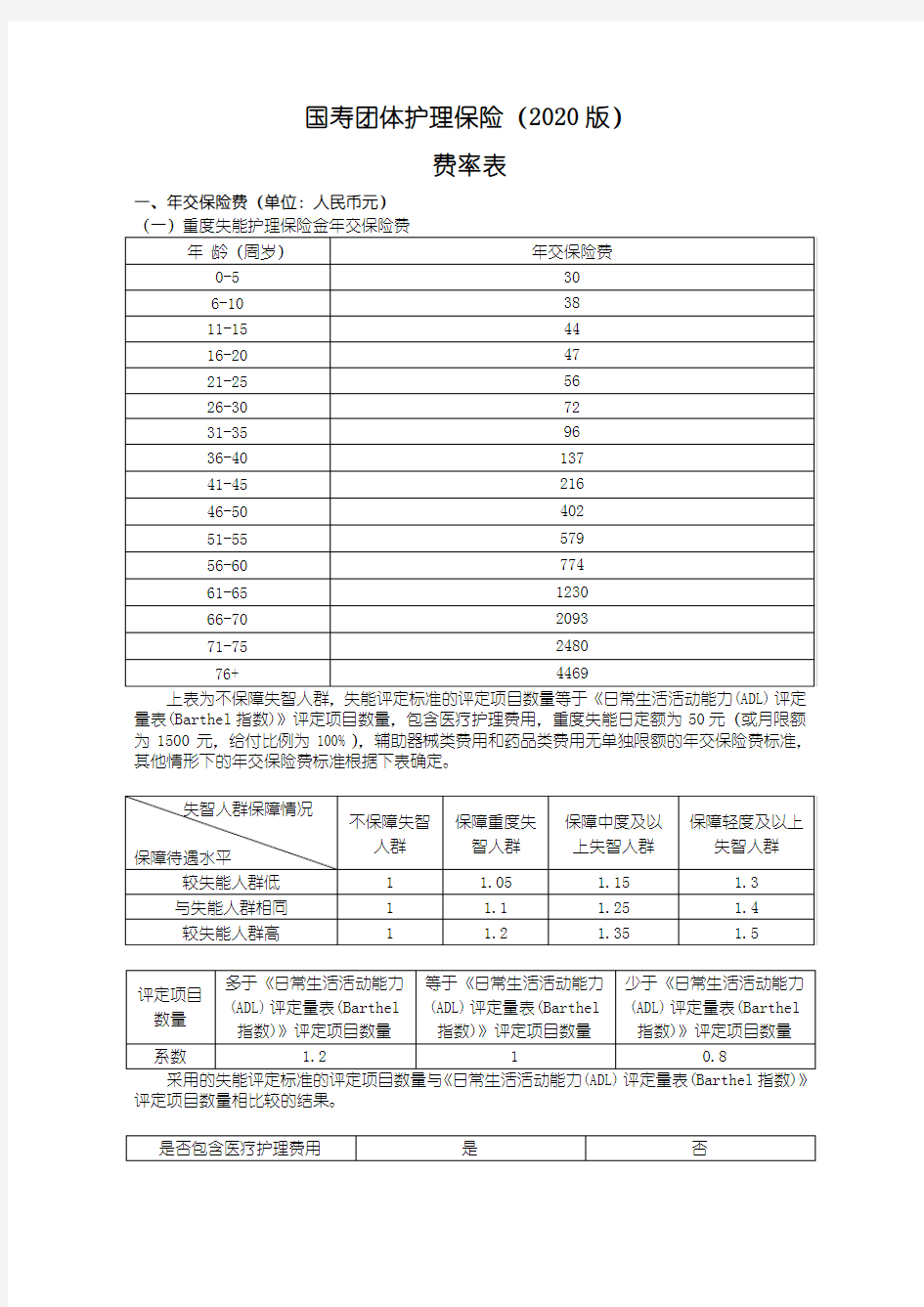

一、年交保险费(单位:人民币元)

(一)重度失能护理保险金年交保险费

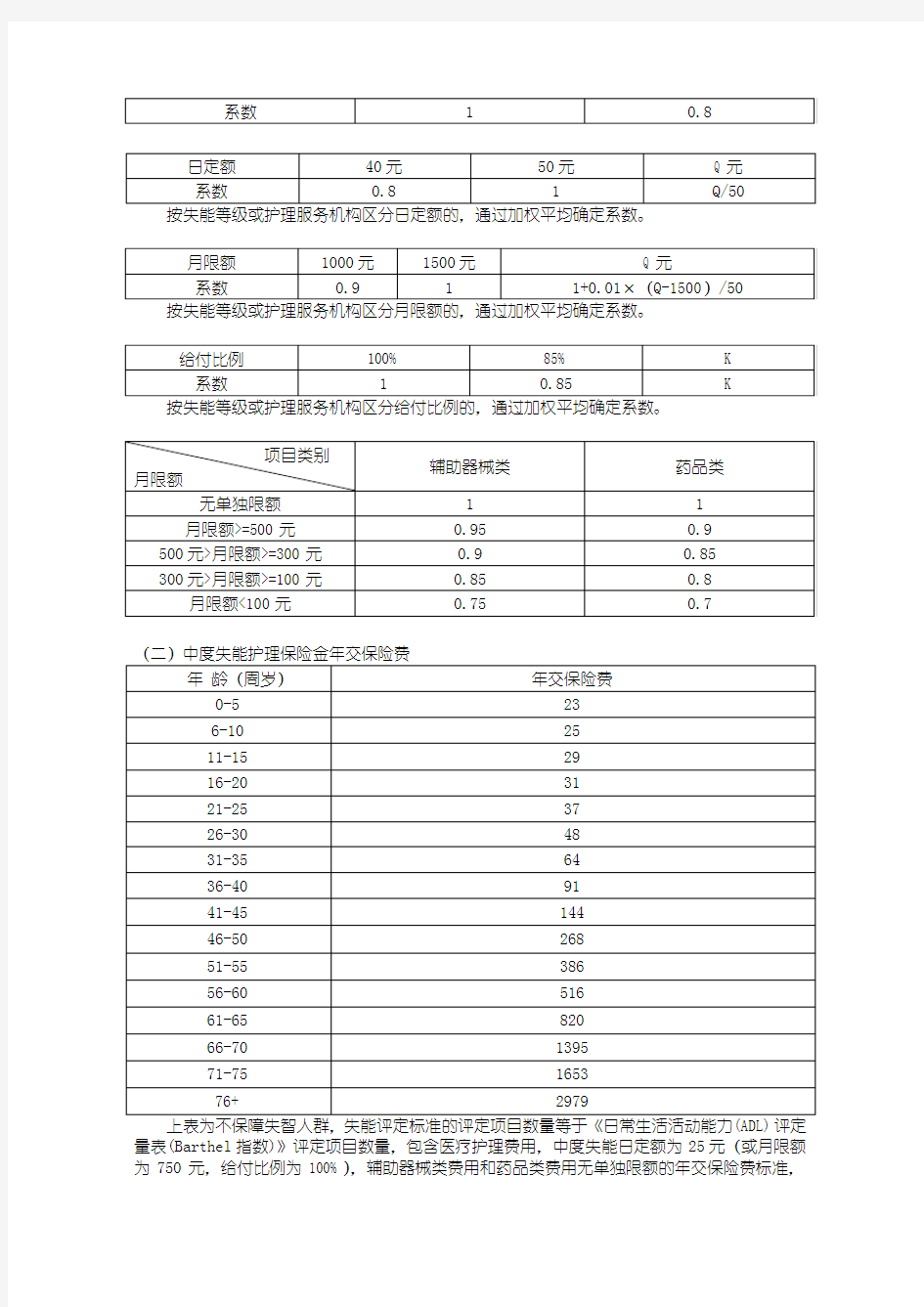

量表(Barthel指数)》评定项目数量,包含医疗护理费用,重度失能日定额为50元(或月限额为1500元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

(二)中度失能护理保险金年交保险费

量表(Barthel指数)》评定项目数量,包含医疗护理费用,中度失能日定额为25元(或月限额为750元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,

其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

量表(Barthel指数)》评定项目数量,包含医疗护理费用,轻度失能日定额为15元(或月限额为450元,给付比例为100%),辅助器械类费用和药品类费用无单独限额的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

评定项目数量相比较的结果。

注:

1.中国人寿保险股份有限公司各省、自治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保人的保障需求合理确定与该产品有关的责任免除、日定额、月限额、给付比例等产品参数。各分公司可根据前述产品参数、承保单位风险控制水平、被保险人人数规模等投保团体风险情况,确定具体业务的费率标准。产品参数调整不得改变费率计算方法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每一被保险人计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的人群构成、保额分布等因素制定单一费率,并按每一被保险人的保险金额计算并收取相应的保险费。

长期护理保险制度实施方案(共4篇)

长期护理保险制度实施方案(共4篇) 长期护理保险制度实施方案(共4篇) 第1篇: 长期护理保险制度研究评述推荐长期护理保险制度研究评述(上)-08-04摘要:随着我国逐渐进入老龄化社会,失能、失智老人规模迅速增加,长期护理保险制度作为主要应对策略,意义重大。目前研究主要集中在制度必要性可行性、需求影响因素、在介绍国外经验基础上提出我国的政策选择三大方面。本文在回顾国内研究成果基础上,从研究视角、制度价值、制度选择及操作建议等方面,分析现有研究存在的局限并指出未来需要进一步深入探讨的方向。 关键词:长期护理保险制度,政策选择,研究局限 一、长期护理保险制度概念界定(一)长期护理针对长期护理,各国学者和法律法规给予了很多不同称谓,如"长期照护"、"长期看护"、"长期护理"、"长期照顾"、"看护护理"、"长期健康护理"、"长期介护"、"长期照料"、"长期养护"、"养老护理"等,对长期护理的概念界定因研究视角、各国制度特征不同而有较大差异。但一般可从"长期"和"护理"两方面来界定其内涵。 对于"长期",主要观点是对护理延续时间的规定,有的学者认为时间至少为6个月(陈杰,),有的学者认为90天(Manton,),也有的学者认为长期护理的时间没有明确时限

(Cha,)。另一种观点则将"长期"概念设置了前提,例如江苏省南通市年实施的基本照护保险制度,将"经过6个月以上治疗,生活仍不能自理"作为享受基本照护的条件,这一界定方式与商业健康险中设置的观察期类似。 我们认为,由于未来发展情况的不确定性,长期护理的持续时间没有明确时限。由年老引发的身体机能萎缩、失智等导致的生活不能自理,一般不可逆,未来终止护理的可能性较低;由疾病和伤残引发的身体机能受损导致的生活不能自理,身体机能可能重新恢复从而生活能够自理或部分自理,未来终止护理的可能性较高。从长期护理制度操作性角度考虑,需要定期(例如1个月、3个月或6个月)对护理对象进行观察。 "护理"主要包括护理对象、护理内容两个方面。关于护理对象,各国学者表述存在差异,但一般采用通行的判断失能程度的日常生活自理能力量表,在"吃饭、穿衣、上下床、上厕所、室内走动和洗澡"6项指标中,护理对象有12项"做不了"的被定义为"轻度失能",有34项"做不了"的被定义为"中度失能",有56项"做不了"的被定义为"重度失能"。 护理内容则主要包括日常生活护理和医疗护理。美国健康保险学会认为,长期护理是在一个比较长的时期内,持续地为患有慢性疾病,如早老性痴呆等认知障碍或处于伤残状态下,即功能性损伤的人提供的护理。它包括医疗服务、社会服务、居家服务、运送服务或其他支持性的服务。世界卫生组织认为,长期护

保险团险渠道五年发展策略

团险渠道五年发展策略 团险业务部 2011年11月

目录 第一部分团险市场状况分析 (3) 一、目前外部环境对团险市场的影响 (3) 二、业内渠道发展状况的评估研究 (5) 第二部分团险渠道状况分析 (9) 一、团险渠道定位 (9) 二、团险渠道自身SWOT分析 (9) 三、团险渠道未来的核心竞争力 (10) 第三部分团险渠道发展策略 (11) 一、渠道成功的关键因素 (11) 二、团险渠道发展策略 (13) 第四部分团险渠道发展目标 (16) 一、团险渠道五年战略目标 (16) 二、团险机构建设与组织发展目标 (18)

第一部分团险市场状况分析 团险业务的发展受外部环境的影响极大,从团险业务发展历程来看,机遇与挑战并存。国家城镇化发展的持续推进、宏观经济政策、社会保障制度给团险业 务创造了广泛的机会,同时市场竞争日益激烈、市场集中度较高、监管越来越严格、客户对服务更高的需求等等因素,对寿险公司的IT系统、产品、经营服务能 力等方面提出了更高的要求,团险将面临极大的挑战。 一、目前外部环境对团险市场的影响 1、宏观经济环境 中国经济的发展和结构型调整为团险业务带来了机遇和挑战。中国经济继续保持着平稳增长的发展势头,与此同时世界经济增长减缓,全球金融危机进一步延伸,国际信贷市场出现紧张迹象。随着我国经济发展和结构型调整,银行信贷呈现较为明显的收紧,中小企业信贷融资环境更加严峻。 近年来,各大国企或事业单位改革催生了多样化的团险需求。根据国资委的目标和“十二五”期间要求,“事转企”“厂办分离”等政策的实施,团险业务成为 解决人员安置、新旧制度平稳过渡、提升人才竞争力的重要方式。 我国城镇化的持续推进和人民财富的不断积累,使民众的保险意识不断增强,保险需求日益丰富,这对保险市场,特别是寿险市场深度开发创造了条件。 2、社会保障制度 团险业务受国家各项政策,特别是养老和医疗政策影响显著。党的十七大报告中强调“要以商业保险为补充,加快完善社会保障体系”。我国《社会保险法》等国家政策文件中明确鼓励保险机构参与社会保障体系建设,在合作方式上积极 创新,寻求不同的发展思路。

长期护理保险制度的选择-文献综述

长期护理保险制度的选择:一个研究综述(上) 2015-05-27 摘要:在中国老龄化程度不断加深,失能、失智和高龄老人规模越来越大的背景下,对长期护理保险制度选择问题的研究意义重大。已有文献虽然在研究方法和侧重点上各不相同,但有关制度选择的观点基本可以分为以社会保险为主体和商业保险作为补充、采取商业保险模式、采取过渡型长期护理策略三类。文章在对国内研究成果进行回顾的基础上,借鉴美国长期护理商业保险规模有限的经验,对中国长期护理保险制度的选择提出了政策建议。 关键词:长期护理保险,逆向选择,替代品 在国际上,较早步入人口老龄化社会的发达国家,大多采用长期护理保险制度化解老年人长期护理费用的风险,如美国、德国和日本等。随着中国老龄化程度的加深,失能、失智等有长期护理需求的老年人口规模日益庞大,中国老年人、家庭和社会面临严重的长期护理风险。因此,借鉴国际先进经验,建立适合中国国情的长期护理保险制度势在必行。 一、概念界定与研究内容 (一) 概念界定 美国是较早建立长期护理保险制度的国家之一,美国健康保险学会对长期护理给出了明确定义:“在一个比较长的时期内,持续地为患有慢性疾病,如早老性痴呆等认知障碍或处于伤残状态下,即功能性损伤的人提供的护理。它包括医疗服务、社会服务、居家服务、运送服务或其他支持性的服务。”世界卫生组织认为,长期护理是指由非专业照料者(家人、朋友或邻居等)和专业照料者进行的照料活动,以保证自我照料能力不完全的人的生活质量、最高程度的独立生活能力和人格尊严。这两个定义都强调长期护理的目的是对患慢性疾病或丧失日常生活能力的人进行修复和修补,并不是指治愈疾病或保全生命。与慢性疾病的治疗不同,长期护理旨在为失能、失智或半失能、半失智等失去或缺乏生活自理能力的人提供支持性服务,尽可能持久地维持和增进患者的生理机能,保证其生活质量。 长期护理通常是指老年人长期护理,周期通常较长,一般可长达半年、数年甚至十年以上,护理费用高昂。1988年有学者研究伤残老人护理的费用筹资和费用补偿问题(Alice等,1988)。较多是利用保险的大数法则机制分散老年人长期护理费用支付的风险。美国健康保险学会认为,长期护理保险是为消费者设计的,对其在发生长期护理时存在的潜在巨额护理费用支出提供保障。美国寿险管理协会和科隆通用再保险公司等也对长期护理保险进行了定义。纵观国内外机构与学者观点,长期护理保险是对因年老、慢性疾病等导致生活部分或完全不能自理的老年人的护理费用进行的一种补偿。 (二)研究内容

《泰康附加意外伤害团体医疗保险》条款

附件13-2 泰康附加意外伤害团体医疗保险条款 阅 读 指 引 本阅读指引有助于 ........投保人 ...理解条款,对 ......本附加合同 .....内容的解释 .....凡条款已有约定的,以条款约定为准。 ................. 投保人拥有的重要权益 本附加合同提供的保障在保险责任条款中列明....................................2.3 投保人有退保的权利..........................................................5.1 投保人应当特别注意的事项 本附加合同的保险期间与主合同相同............................................2.2 本公司给付保险金时遵循补偿原则..............................................2.4 在某些情况下,本公司不承担保险责任..........................................2.5 保险事故发生后,请投保人及时通知本公司......................................3.2 主合同中的部分条款适用于本附加合同,请仔细阅读..............................6.2 本公司对一些重要术语进行了解释,并作了显著标识 (7) 条款是保险合同的重要内容,为充分保障投保人的权益,请仔细阅读本条款。 条款目录 1. 合同的订立 1.1 合同构成 1.2 合同成立及生效 2. 提供的保障 2.1 保险金额 2.2 保险期间 2.3 保险责任 2.4 补偿原则 2.5 责任免除 3. 保险金的申请 3.1 受益人 3.2 保险事故通知 3.3 保险金申请 3.4 保险金给付 3.5 诉讼时效 4. 保险费的交纳 4.1 保险费的交纳 5. 合同解除 5.1 解除合同的手续及风险 6. 其他需要关注的事项 6.1 效力终止 6.2 适用主合同条款 7. 释义 7.1 意外伤害 7.2 医院 7.3 合理住院 7.4 毒品 7.5 酒后驾驶 7.6 无合法有效驾驶证驾驶 7.7 无有效行驶证 7.8 机动车 7.9 医疗事故 7.10 非处方药 7.11 潜水 7.12 攀岩 7.13 探险 7.14 武术比赛 7.15 特技表演 7.16 康复治疗 7.17 牙齿治疗 7.18 有效身份证件 7.19 未满期净保险费

《关于建立长期护理保险制度的意见(试行)》的政策解读

《关于建立长期护理保险制度的意见(试行)》的政策 解读 解读人:无锡市人力资源和社会保障局副局长杨乔良年月日,无锡市政府办公室印发《关于建立长期护理保险制度的意见(试行)》(锡政办发〔〕号),以下简称《意见》。从年月日起,在全市范围内建立实施长期护理保险制度。这一制度的建立,将进一步健全我市的社会保障制度体系(目前,称其为社会保险制度的“第六险”),以积极应对人口老龄化,保障失能人员的基本生活权益,实现发展改革成果共享。下面就制度的主要内容予以发布: 一、制度出台的背景及过程 年年初,市政府明确把建立长期护理保险制度作为年度重点工作目标任务后,市人社局即会同市民政、财政、卫生计生和物价等部门以及部分商业保险公司分别赴南通、苏州、成都等国家试点城市,在学习借鉴各试点城市的做法基础上,结合我市实际,起草制度草案并先后多次召集相关职能部门研讨论证,广泛征求了市人大、政协、各民主党派,各委、办、局,相关单位和社会公众的意见和建议。在此基础上又进行了论证和修改,对制度征求意见稿进一步予以充实和完善,最终形成了《关于建立长期护理保险制度的意见(试行)》(送审稿),年月日经市政府第次常务会议审议通过后,正式印发了《意见》。

二、内容要点 (一)《意见》的适用范围 考虑“十三五”期间,国家、省对各项社会保障制度要求大力推进城乡统筹、城乡一体化,为了减少今后整合的矛盾,统一全市范围内的保障水平,所以《意见》的适用范围包括江阴、宜兴,覆盖整个行政区域。 (二)长护保险制度的覆盖范围 考虑制度应从地域上做到全覆盖,从人群上也做到全覆盖,统一政策、统一标准、统一系统、统一管理,故《意见》的覆盖范围具体是“本市行政区域内所有职工基本医疗保险和城乡居民基本医疗保险的参保人员”,具体的经办工作则由市区、江阴和宜兴各自组织开展。 (三)长护保险制度的筹资 .筹资标准。《意见》规定,在制度初期,筹资总体水平不高于上年本市全体居民人均可支配收入的‰。目前暂定为每人每年元。 .筹资渠道和方式。长护保险基金由个人缴费、政府补助和职工基本医疗保险、城乡居民基本医疗保险统筹基金划转等部分组成。目前暂定个人元、政府补助元、医保统筹基金元。其中,《意见》规定对“未成年人(含在校学生)以及符合医疗救助对象的参保居民,试行期内个人缴费部分暂免征缴。”这一做法与省内苏州试点期间的做法相同,主要考虑既能确保这部分人群的待遇保障,又能扩大参保人群的总规模,同时也能减轻各级政府财政的投入负担。按《意见》明

国际长期护理保险制度模式研究

国际长期护理保险制度模式研究 发表时间:2019-06-04T10:03:53.410Z 来源:《中国医学人文》(学术版)2019年2月下第4期作者:侯仕樱1 徐怀伏1 [导读] 由于长期护理保险既具有医疗保险性质,需要近期风险横向分散,又如养老保险需要远期风险纵向分散,因此各国现行的长期护理保险模式都是社会保险与商业保险协作模式,社会保险便于资金统筹管理,扩大风险共济效果,保证制度公平性,同时商业保险在保障体系有不同程度的参与,以提高资源分配效率。 1.中国药科大学国际医药商学院江苏南京 211198 【摘要】由于长期护理保险既具有医疗保险性质,需要近期风险横向分散,又如养老保险需要远期风险纵向分散,因此各国现行的长期护理保险模式都是社会保险与商业保险协作模式,社会保险便于资金统筹管理,扩大风险共济效果,保证制度公平性,同时商业保险在保障体系有不同程度的参与,以提高资源分配效率。但是在商业保险的参与程度和具体的筹资给付方式、制度管理设计等方面仍有不同,以不同国家为代表主要分为美国、德国、新加坡、日本等长期护理保险模式。 【关键词】长期护理保险;制度模式;美国;德国;日本;新加坡 1美国代表的市场主导费用分担模式 美国长期护理保险秉持自愿参保原则,其费用支出60%左右由公共保障计划提供,通过联邦政府和各州政府转移支付,29%个人自付,7%依靠商业保险,4%由退伍军人管理局和慈善计划等提供[1]。 公共保障针对不同人群和不同照护服务分为以下几种,医疗保险计划(Medicare)为65岁以上人群支付者住院费用、专业护理费用、家庭保健服务费用(主要包括急性医疗服务)以及晚期病人收容所护理费用等;医疗救助计划(Medicaid)为低收入个人或家庭向长期护理服务的运营者支付护理院护理和家庭护理服务的费用;长期护理合作计划(Long Term Care Partnership Program,LTCPP)由商业保险公司和政府合作开发,面向中等收入群体,可以在达到私人长期护理保险最大偿付额度后从Medicaid获得长期护理费用支持,服务项目包括专业护理院护理和家庭社区护理等;社会服务补助金计划(Social Services Block Grant,SSBG)针对接受子女补助金和补充保障收入人群,提供日间照护、替代照护、家庭基础服务、健康相关服务、转诊、咨询、送餐服务、法律服务等基础性养老服务项目;老年法案(Older Americans Act,OAA)为60岁以上贫困、孤独或身体健康状况较差的老人提供家庭援助和照料服务;退役军人福利计划(Department of Veterans Affairs,DV A)拥有和经营社区生活中心、退伍军人之家和合约社区护理院三种护理机构,为病情已稳定而具有身体功能障碍的退伍军人提供家庭健康、病床个人护理和临终关怀等系统照护,综合考量退伍军人疾病、服役、财务情况,灵活决定免费护理或是按比例分担费用。 在政府政策的鼓励和引导下,美国商业长期护理保险发展较快,主要分为以下几类。个人商业长期护理保险(IP)占据市场80%份额,主要为混合型保险模式,长期护理保险常附加于死亡保险、万能险、年金险等产品,承包内容既有治疗性的专业护理服务又包括非治疗性的家庭护理服务,保费厘定、条款设计、补偿方式灵活,现金与服务给付相结合,既有按天支付的津贴补助也有每月支付固定保额,保险公司设定多档次的最高支付限额。联邦长期护理保险(Federal Long Term Care Insurance Program,FLTCIP)是由约翰汉考克人寿健康保险公司提供,共有四种方案,给付金额分别为150、200美元,给付期2-5年不等,终生最大保障限额各不相同。服务对象为联邦雇员福利计划、邮政服务体系和在军警部门工作的现役或国家护卫队全职服役人员,以及以上员工亲属。保费缴纳方式多样,可自行缴纳,也可通过工资、年金或养老金扣除,支付范围覆盖各类护理服务、照护人员和照护设备使用。雇主购买长期护理保险(PME)是由企业雇主购买,受益人为雇员以及其配偶、子女、父母,保险购买支出可使雇主享受税收优惠。团体购买降低了逆向选择风险,同时PME具有可转移性,跟随雇员情况可转为个人长期护理保险保单。 2德国代表的双轨运行收入分层模式 德国实行强制性长期护理社会保障体系,根据个人收入水平高低,分流入社会长期护理保险和强制性商业保险。筹资方式直接按照雇员工资收入1.7%划入,雇员雇主共同承担;退休人员只支付保费的一半,另一半由其养老保险基金支付;没有收入的家庭和事业人员可以免交保费。该融资制度的设计有助于在高收入人群和低收入人群之间,有收入家庭与无收入家庭之间进行转移支付。支付方式主要是对家庭非正式护理人的现金支付,政策从法律层面对家庭成员给予支持,支付现金不限定用途也不需缴税;对专业家庭护理机构、非家庭照护机构的服务购买非现金支付;为鼓励社区照护,政府还实行“时间储蓄”计划,招募18岁以上志愿者利用业余时间到老年服务场所进行免费的服务,把服务的时间积累储存到个人的档案,等自己有护理需求时,就可以提取时间,享受照顾。 德国长期护理保险制度具有活力的市场化机制,引入大量盈利性组织参与竞争,保险基金可以通过与服务供应商协议谈判获取最低费率,控制成本增长;同时鼓励不同的健康基金进入,保险受益人每年可在不同的基金之间进行一次转换,保障偿付能力。 3新加坡代表的公私合作风险分担模式 新加坡乐龄健保计划利用全国医疗储蓄计划(Medisave)账户中的资金购买护理保险,个人会在40岁时国家强制参保自动注册加入该计划,但是居民可以选择退出,事后提高准入门槛,65岁以后再投保可能因健康问题被拒保。[2]每个人的保费由其加入该计划额年龄决定,不会随着年龄的增长而增加,以提高年轻人参保率。 依托于医疗保险的个人储蓄账户模式,新加坡长期护理保险制度同样以“自我积累、自我保障”为原则,政府只通过乐龄残疾援助计划承担70岁以上残疾居民的保险津贴,为高风险人群提供社会长期护理保险与救助,按支付能力给予每月150新元或200新元的补助。个人缴纳40%,公共财政补贴42%,几乎与个人筹资比重持平,长期护理保险提供9%,慈善捐款不足10%。缴费方式为定期保费,政府规定保费以五年为固定周期,调整幅度控制在5%至20%之间[3]。 照护服务提供采用公私混合供给机制,私人护理机构高达80%,公立仅为20%,公立护理机构中66%由职员福利组织提供。基金管理亦交由保险公司进行运作,更偏重供给效率。除了居家护理服务、日间服务中心外,新加坡设有提供住宿的专业服务机构,其中有专门针对慢性病患者的护理机构。 4日本代表的全民社保需求分担模式 日本长期护理保险制度为居住在市町村40岁以上居民强制参保,被保险人分为两类,第一类为65岁以上老年人群,在需求发生时即可

_国寿团体补充医疗保险(B型)条款.pdf

中国人寿保险股份有限公司 国寿团体补充医疗保险(B型)条款 第一条保险合同构成 国寿团体补充医疗保险(B型)合同(以下简称本合同)由保险单及所附条款、声明、批注、 批单,以及与本合同有关的投保单和其他书面文件共同构成。 第二条投保范围 凡机关、团体、企事业单位的在职职工、退休职工,在参加当地城镇职工基本医疗保险后, 均可作为被保险人,由其所在单位作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。投保时,单位投保人数不应低于五人,而且符合投保条件的人员必须百分之七十 五以上投保。 第三条保险合同成立、生效和保险责任开始 投保人提出保险申请、本公司同意承保,本合同成立。 自本合同成立、本公司收取保险费并签发保险单的次日零时起本合同生效,合同生效日期 在保险单上载明。生效对应日以该日期计算。 除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。 第四条保险期间 本合同保险期间为一年,除另有约定外,自本合同生效之日起至本合同约定终止日二十四 时止,由投保人与本公司在投保时协商确定。 保险期间届满后,投保人可以继续投保本保险,但本公司有权根据经营情况调整本保险的 保险费率。 第五条保险责任 在本合同保险期间内,本公司依下列约定承担保险责任: 一、对于被保险人在指定医疗服务提供单位就医或者配药所支出的、在当地社会医疗保险 部门规定的基本医疗保险统筹基金支付项目范围内的医疗费用,在扣除免赔额后,本公司按本 合同约定的给付比例给付保险金。本合同对每一被保险人的免赔额根据当地职工社会基本医疗 保险统筹基金的最高支付限额确定,并在保险单上载明;给付比例在投保时由本公司和投保人 协商确定,并在保险单上载明。 二、本公司所负给付保险金的责任以本合同约定的保险金额为限,对被保险人一次或累计 给付的保险金达到其保险金额时,本合同终止。 第六条责任免除 因下列情形之一,导致被保险人支出医疗费用的,本公司不承担给付保险金的责任: 一、当地社会保险部门规定的“职工社会基本医疗保险统筹基金”不予支付的项目; 二、在本合同有效期外发生的医疗费用; 三、在香港特别行政区、澳门特别行政区、台湾地区或中国境外发生的医疗费用; 四、战争、军事冲突、暴乱或者武装叛乱; 五、核爆炸、核辐射或者核污染。 第七条保险金额 本合同被保险人的保险金额由投保人在投保时与本公司协商确定,并在保险单上载明。 第八条保险费的交付 本合同的交费方式分为年交和月交。 月交保险费首期后的分期保险费的交费日期为本合同每月生效对应日。投保人如未按上述

英大账户式团体补充医疗保险给付备忘录2 020101213学习

账户式团体医疗保险金给付备忘录 甲方: 乙方:英大泰和人寿保险股份有限公司浙江分公司 为促进甲方和谐企业建设,建立更好的员工福利保障体系,并有利于乙方的业务发展,根据《中华人民共和国保险法》等法律、法规的有关规定,甲乙双方在平等互利的基础上,经友好协商,就甲方向乙方投保的《英大账户式团体医疗保险(B款)》的投保条件及保险金给付相关事宜,达成如下约定。 一、保险金给付规则 (一)门急诊及住院医疗保险金 保险期间内,甲方被保险人在中华人民共和国境内(不含港、澳、台地区)甲乙双方认可的医院、康复治疗中心、体检中心等医疗机构发生的医疗费、护理费、体检费或在正规药店购买药品的费用(应提供清单),依据医疗费用原始票据,或者其他地方报销后的结算单原件及发票复印件,经甲方核定金额并书面同意后,乙方在保险合同约定的给付限额内支付医疗保险金。 (二)定额给付型特约医疗保险金 1、甲方被保险人在保险期间内罹患本备忘录所附《特约疾病目录》(详见附件1)中所列明疾病的,由其提供中华人民共和国境内(不含

港、澳、台地区)甲乙双方认可的医院出具的疾病诊断书,乙方在保险合同约定的给付限额内全额支付医疗保险金。 2、甲方被保险人在保险期间内发生本备忘录所附《特约诊疗项目目录》(详见附件2)中所列明诊疗项目的,由其提供甲乙双方认可的医院出具的诊疗单据,乙方在保险合同约定的给付限额内全额支付医疗保险金。 二、保险金申请 (一)门急诊及住院医疗保险金 1、甲方被保险人在甲乙双方认可的医疗机构发生的医疗费、护理费、体检费,由被保险人作为申请人,凭下列证明和资料向乙方申请给付医疗保险金: (1)理赔申请书; (2)甲方同意支付的证明; (3)被保险人身份证复印件; (4)甲乙双方认可的医疗机构开具的病历及诊疗证明等资料的原件; (5)甲乙双方认可的医疗机构出具的医疗费用原始票据、或基本医疗报销结算单原件及原始发票复印件并加盖当地社会保险管理中心公章; (6)被保险人存折或银行卡复印件。 2、甲方被保险人在正规药店购买药品发生的费用,由被保险人作为申请人,凭下列证明和资料向乙方申请给付医疗保险金:(1)理赔申请书;

关于我国长期护理保险制度研究——文献综述

关于我国长期护理保险制度研究——文献综述 发表时间:2019-05-14T10:10:20.877Z 来源:《信息技术时代》2018年9期作者:宰亚男 [导读] 随着人口老龄化程度加剧、家庭人口结构小型化和核心化、家庭长期护理负担能力不足、财政支付的压力与社会治理中民生保障的功能,构建长期护理保险制度显得尤为重要。 (山西财经大学公共管理学院,山西太原 030000) 摘要:随着人口老龄化程度加剧、家庭人口结构小型化和核心化、家庭长期护理负担能力不足、财政支付的压力与社会治理中民生保障的功能,构建长期护理保险制度显得尤为重要。为应对人口老龄化,我国许多省市纷纷开展老年护理保险制度的试点,比如青岛市、长春市、等,这些城市均取得了不错的成绩。本文介绍了长期护理保险概念、建立必要性以及我国现存现状和发展路径。 关键词:长期护理保险;人口老龄化;老年护理 一、长期护理保险概念界定 戴卫东(2012)认为是一种要依赖他人的帮助才能完成日常生活的人所发生的护理费用以及非正规护理者的补助进行分担给付的一种制度安排。曹信邦(2018)认为作为保险,长期护理保险制度直接目标功能是财务损失的赔付,而不是服务的直接供给。长期护理保险是被保险人因长期失能而产生的生活照料和医疗护理费用由所有投保人共担的财务损失化解机制。 二、建立发展长期护理保险的必要性 戴卫东(2015)通过分析发达国家的实践可知长期护理保险具有十分重要的经济效益和社会效益。有利于体现了人本主义关怀,老年人权益保障;是应对老年服务保障社会风险的一种积极尝试;解放了大量劳力,增加了社会财富的创造;缓解了就业压力,推动了老年服务职业化和产业化的发展。此外,还有利于提高老年人的生命质量、促进家庭代际的良性互动、缓解老年人及其家庭的经济贫困维系老年人的社会关系网络以及培育新的经济增长点等。伴随国民平均寿命的延长和健康长寿消费需求的增加,公共卫生、健康管理、基本医疗和老年护理的支出和产值的增加,老年护理作为独立项目开始发展并单独统计。曹信邦(2018)认为随着人口老龄化程度加剧、家庭人口结构小型化和核心化、家庭长期护理负担能力不足、财政支付的压力与社会治理中民生保障的功能,应积极建立长期护理保险制度。长期护理财务风险的广泛性、不确定性和社会共同风险的特征,表明保险是化解长期护理财务风险的理性选择,但私人长期护理保险的市场失灵决定了强制性长期护理保险制度具有优势。 三、关于我国长期护理保险制度研究 1.政策制定 2006年12月,中共中央国务院《关于全面加强人口和计划生育工作统筹解决人口问题的决定》(中发〔2006〕22号文)明确提出“探索建立长期护理保险等社会化服务制度”。2011年12月,国务院办公厅发布《社会养老服务体系建设规划(2011-2015年)》(国办发〔2011〕60 号文),其中号召“有条件的地方,可以探索实施老年护理补贴、护理保险,增强老年人对护理照料的支付能力”。2013年9月,国务院办公厅又下发了《国务院关于加快发展养老服务业的若干意见》(国发〔2013〕35号文),其中指出“鼓励老年人投保健康保险、长期护理保险、意外伤害保险等人身保险产品,鼓励和引导商业保险公司开展相关业务”。9月28日,《国务院关于促进健康服务业发展的若干意见》(国发〔2013〕40号文)又更明确地指出“积极开发长期护理商业险”。2016 年 6月 27日,人社部办公室发布《关于开展长期护理保险制度试点的指导意见》,明确规定青岛等15城市开展长期护理保险试点,以期为我国长期护理保险制度的全面推广做好前期探索。截至 2018年3月,上述15个地区前后出台了相关指导性文件,试点工作全部得以落实。至此,我国正式从国家层面提出探索在医疗保障体系下,面向所有城乡居民和不区分年龄的长期护理保险制度尝试。 2.覆盖范围 覆盖范围要实现制度、区域、人口的全覆盖。戴卫东(2017)在此基础上认为应以65岁及以上重度失能老年人为主,针对城乡低保户和“失独”家庭、城市“三无”人员、农村“五保”等符合条件的交不起保险费的特困者和特定人群,应该实行减免政策,实现全民覆盖。曹信邦、张小凤(2018)认为长期护理保险制度应该覆盖全体城镇职工医疗保险和城乡居民医疗保险制度的参保者(张文博,2017)。卢婷通过对15个试点城市分析认为在我国各项具体社会保障制度不断寻求整合、统一的当下,长期护理保险制度不应再制造新的“碎片化”,应扩大覆盖对象范围,将全体国民纳入长期护理保险体系。 3.保费缴纳 戴卫东(2017)认为试点阶段,可以从医保基金的个人账户中划拨一定比例或全部划转,再加上地方政府财政补贴,形成长期护理保险基金。试点结束后全面推广时,城镇职工参保者由企业、职工共同缴费,财政适度补贴;城乡居民实行个人缴费,中央和地方政府给予一定比例的财政补助。考虑考虑到医疗服务的专业性,入住定点医疗机构的支付比例可以稍高于入住定点养老机构的待遇。为了与“新医改”相衔接,强化基层医疗卫生服务体系建设,入住定点社区医疗机构的保险待遇应高于定点医院。 4.制度类型 从当前已经实施的地区看,制度类型大致可分为四种:一是关注与急性期后医疗护理的护理保险制度,提供涵盖短期医疗护理和长期医疗护理待遇,典型城市为长春的失能人员医疗照护保险;二是提供长期医疗护理保险待遇,依托基本医疗保险划转资金和有限财政支持的青岛长期医疗护理保险模式,如山东省内东营、潍坊、日照、聊城;三是以长期医疗护理服务为主,兼顾部分生活护理服务、针对高龄老人的上海高龄老人医疗护理保障制度模式;四是提供长期医疗护理服务和生活护理服务待遇的,政府、个人、医保基金三方筹资的南通模式。 四、关于建立长期护理保险制度的现实路径 有些学者认为我国目前的人均收入不能满足购买商业长期护理保险的能力,因此应该建立保障范围广泛的社会性长期护理保险制度(戴卫东,2011;曹信邦,2014)。戴卫东(2017)认为在“十三五”末或“十四五”初,如果长期护理保险制度定型,应当继续沿着“跟从医疗保险”的原则,实现全民覆盖,与我国社会保障制度“全覆盖、保基本、多层次、可持续”的方针保持一致。目前,我国现在试点的长期护理保险属于社会保险性质。曹信邦、张小凤(2018)认为长期护理保险制度的目标定位可以采取分步推进战略,以实现制度可持续发展。制度创

保全部人员培训试卷

保全部人员《保全实务》培训试卷 (2011年7月22日) 姓名:成绩: 一、填空题(每空1分,共20分) 1、短期险误保退保时间与保单生效日间隔不能超过三十日。已办理过保全业务或发生过理赔的保险合同,不允许进行误保退保,只能按规定退还现金价值。 2、团单变更受益人的申请资格人为投保人或被保险人。 3、团单增加被保险人时,若保险合同承担身故责任,被保险人须在变更申请清单上亲笔签名,或由投保单位另行填写《声明书》。 4、契约设定的调整主要适用于短险健康险。 5、团体业务补充告知类型分为健康补充告知、职业补充告知和出境告知三类。 6、团体年金类保险合同减少被保险人的形式主要有部分退保和离职。 7、短险健康险应在合同效力中止后两个月内办理复效手续。长期险应在合同效力中止后两年内办理复效手续。 8、投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。 9、团单投保人申请退保时,退保金只能以转账方式支付,原则上应退回投保时的交费账户。 10、团体年金类业务的红利按会计年度派发,只要在12 月31 日有效的保单,均享有当年的红利。 二、单选择题(每小题2分,共30分) (C)1、除保险合同另有规定外,已经发生理赔但责任未终止的团单被保险人减少时,退保金为。 A、未满期保险费 B、现金价值

C、零 D、与投保单位协商退保 (B)2、团单领取方式/领取年龄变更描述正确的。 A、以退休为领取条件的险种,领取年龄变更应符合公司相关规定。 B、以退休为领取条件的险种,领取年龄变更应符合国家退休的政策。 C、养老金开始领取后,领取方式允许变更。 D、若属于提前领取的,必须同时提供被保险人户口簿。 (B)3、以下红利领取方式变更描述错误的。 A、保险条款允许选择红利领取方式的险种,可以在保险合同有效期间内选择变更红利的领取方式。 B、在保单生效日前的红利实际派发前,红利领取方式不允许变更。 C、变更前如有未领的累积生息红利,则要先将未领红利结清,方可进行变更。 D、如果变更为转账领取,则需要同时提供转账信息,进行转账信息录入处理。 (B)4、团体年金保险合同新增被保险人时,须在合同下为被保险人建立。 A、单位账户 B、个人账户 C、公共账户 D、留存账户 (C)5、以下短期险增人计算描述错误的是。 A、条款中明确了增人计算公式的,按条款执行。 B、条款中未明确增人计算公式,但列明了短期费率的,增人的公式按照条款的短期费率进行计算。 C、条款中未明确增人计算公式,但列明了短期费率的,增人的公式按照双方约定计算。 D、条款中未明确增人计算公式的,也未列明短期费率的,增人保险费=保险合同期应收保险费×新增保险人的承保期间天数/保险合同承保期间实际天数。 (C)6、以下团体年金险减人作业规则描述错误的为。

日照职工长期护理保险制度实施细则

日照市职工长期护理保险制度实施细则 第一章总则 第一条为全面贯彻实施职工长期护理保险(以下简称“护理保险”)制度,根据日照市人民政府办公室《关于完善长期护理保险制度的意见》(日政办字…2017?87号)有关规定,制定本实施细则。 第二条本实施细则确定的护理保险待遇适用于职工长期护理保险参保人员。 第三条人力资源社会保障部门发挥统筹协调作用,会同有关部门确定护理保险资金的筹集标准、支付范围和待遇标准,制定管理规范和基本流程,指导社会保险经办机构做好资金筹集、支付等日常经办服务工作。财政、民政、卫生计生等部门按照各自职责协同做好护理保险的有关工作。 第四条市、区县两级社会保险经办机构(以下简称“经办机构”)按照基本医疗保险管理权限,根据统一政策、市级统筹、统收统支、分级经办的原则,负责辖区内护理保险业务经办服务管理。 第二章护理服务形式与内容 第五条参保人员因疾病、伤残等原因长期生活不能自理,病情基本稳定,按照《日常生活能力评定量表》(附件1)评定低于60分(不含60分),且符合规定条件的,可申请护理保险待遇。 第六条根据参保人员护理需求,分别确定不同的护理服务

形式: (一)医疗专护,是指住院定点医疗机构设臵医疗专用病房为参保人员提供长期24小时连续医疗护理服务。 (二)机构护理,是指医养结合的养老服务机构为入住本机构的参保人员提供长期24小时连续护理服务。 (三)居家护理,是指定点护理机构派医护人员到参保人员家中提供护理服务。 符合条件的参保人员可按规定申办上述一种护理服务形式。 第七条申请医疗专护待遇的,应符合以下条件之一: (一)因病情需长期保留气管套管、胆道等外引流管、造瘘管、深静脉臵管等管道(不包括鼻饲管及导尿管),需定期对创面进行处理; (二)需长期依靠呼吸机维持生命体征; (三)因神经系统疾病、骨关节疾病、外伤等导致昏迷、全身瘫痪、偏瘫、截瘫,双下肢肌力或单侧上下肢肌力均为0-Ⅱ级,需要医疗护理; (四)髋部骨折未手术、下肢骨不连(腓骨除外)、慢性骨髓炎,需要医疗护理; (五)其他术后仍需长期住院维持治疗的。 第八条申请机构护理、居家护理待遇的,应符合以下条件之一: (一)患有以下慢性疾病:脑卒中后遗症(至少一侧下肢肌

平安补充住院团体医疗保险

平安补充住院团体医疗保险

提示:条款正文中背景突出显示的文字内容为免除本公司保险责任的条款,请注意仔细阅读。 平安健康保险股份有限公司 平安补充住院团体医疗保险条款 (平保健发[2009]32号,2009年9月呈报中国保监会备案) 第一条保险合同构成 本保险合同(以下简称“本合同”)由保险单或其它保险凭证及所附条款、投保单、被保险人名册等与本合同有关的投保文件、合法有效的声明、批注、附贴批单、其它书面协议构成。 第二条保险合同成立与生效 投保人提出保险申请、本公司同意承保,本合同成立。 本合同自本公司同意承保、收取保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。 第三条投保范围 团体可作为投保人,为其成员向本公司投保本保险,参保成员的配偶与子女也可参加本保险。另有约定的按约定内容执行。 第四条保险责任 投保人为被保险人首次投保本保险或非连续投保本保险时,自本合同生效日起30日为等待期,投保人为被保险人连续投保本保险的或被保险人因遭受意外伤害事故进行治疗的无等待期。

被保险人在等待期内发生疾病,由此而导致的住院治疗,无论住院治疗时间与生效之日是否间隔超过30日,本公司均不承担给付保险金的责任。 被保险人在保险期间内发生且延续至本合同满期日后30日内的住院治疗,本公司承担给付保险金的责任。 在本合同有效期内,除等待期期间依前款约定外,本公司承担下列保险责任: 被保险人因遭受意外伤害事故或疾病,经医院确诊必须住院治疗的,本公司就其在住院期间发生的、符合当地社会基本医疗保险规定的合理床位费、合理手术费与合理医疗费用,按本合同约定的支付范围和支付比例给付补充住院医疗保险金。 被保险人不论一次或多次住院治疗,本公司均按上述约定给付补充住院医疗保险金,但累计给付金额以不超过该被保险人的保险金额为限,累计给付金额达到其保险金额时,对该被保险人保险责任终止。 本公司在本合同保险责任范围内给付保险金,但若被保险人已从其它途径(包括社会医疗保险机构、工作单位、本公司在内的任何商业保险机构等)取得补偿,本公司给付的金额以不超过该被保险人发生的、符合当地社会基本医疗保险规定的合理床位费、合理手术费与合理医疗费用扣除其所获补偿后的余额为限。 第五条责任免除 因下列情形之一,造成被保险人住院治疗的,本公司不承担

我国启动长期护理保险制度

我国启动长期护理保险制度 近日,人社部印发了《关于开展长期护理保险制度试点的指导意见》(以下简称《指导意见》),在全国范围启动了长期护理保险制度的试点。将会用1到2年的时间,探索为长期失能人员基本生活照料和医疗护理,提供保障的社会保险制度。首批包括上海、广州、山东青岛、河北承德、吉林长春等15个试点城市,试点期间,该制度主要覆盖职工基本医保参保人群。 据媒体报道,截至2015年年底,我国60岁以上老年人口已超2.2亿,其中失能和半失能人数超过4000万,需要被长期照料看护。这些老人及其家庭难以支付长期护理服务所需的高额费用,政府的补助力度有限,远无法满足不断增长的长期护理服务需求。长期护理保险制度能否满足这部分人长期照护的需要、适当减轻家庭负担呢?人社部副部长游钧曾表示,探索“长期护理保险”,是应对人口老龄化的重要措施之一。中国社会保障研究中心主任褚福灵介绍,老年人卧床不起需要照料,投入的人力物力成本高昂,养老金无法解决,医疗又不能涵盖,为了规避失能人员生活照料风险,我国建立了这一相应的险种。 全国政协委员、对外经济贸易大学保险学院副院长孙洁认为,应将长期护理保险发展为我国现有“五险”之外的第六项社会保险制度。当前,应尽快实现失能等级鉴定和护理服务等级评定标准的全国统一,消除对推广长期护理保险的障碍。 《指导意见》规定,长期护理保险主要覆盖职工基本医保的参保人群,以长期失能的参保人群为主,重点解决重度失能人员的基本生活照料、医疗护理所需的费用。如老龄化程度已达26%的日本,长期护理保险资金由政府和个人各承担一半。 此次对于长期护理保险试点地区的筹资渠道,《指导意见》明确,试点阶段,试点城市可通过优化职工医保统账结构、划转职工医保统筹基金结余、调剂职工医保费率等途径筹集资金,并逐步探索建立互助共济、责任共担的长期护理保险多渠道筹资机制。

日本和韩国老年长期护理保险制度比较研究_高春兰

2013年第3期 (总第198期)人口与经济POPULATION &ECONOMICS No.3,2013(Tot.No.198) 日本和韩国老年长期护理保险制度 比较研究 高春兰,班娟 (长春工业大学人文学院,吉林长春,130012) 摘 要:在老年长期护理服务中,日本和韩国都选择了社会护理保险制度。从日韩两国护理 保险制度实施背景来看,因老龄化的加速、家庭护理功能的弱化、既有制度的局限性、老年医疗费用的增加,两国都引入了护理保险制度,但两国的老龄化程度、基础设施等存在差 异。从制度内容方面来看,虽然框架结构有些相似,但在具体表现形式上有些差异。两国的 扩充护理机构、培养护理人员、扩大服务对象、加强预防事业等对中国开展老年长期护理服 务具有重要的借鉴意义。 关键词:日韩;长期护理;护理服务;护理保险 中图分类号:F840.69文献标识码:A 文章编号:1000-4149(2013)03-0104-07 收稿日期:2012-11-19;修订日期:2013-02-25 基金项目:国家社会科学基金项目“中日韩老年长期护理保险制度的政策环境比较研究”(11BSH0630)。 作者简介:高春兰(1964- ),女,吉林汪清人,社会福利学博士,长春工业大学人文学院副教授。研究方向:社会福利制度比 较、社会政策。A Comparative Study on the Elderly Long-term Care Insurance System of Japan and Korea GAO Chun-lan ,BAN Juan (School of Humanities ,Changchun University of Technology ,Changchun 130012,China ) Abstract :In long-term care service for the elderly people ,both Japan and Korea choose social care insurance system.The background of the care insurance system in these two countries is quiet similar ,which are the acceleration of aging tendency ,the weakening of care function of the family and the limitation of current system and the increase of medical costs for the elderly people. However ,there are some differences in the level of aging tendency and the facilities for the aged between two countries.Although the framework of the content systems is similar ,there still exist differences on the specific form.The increase of care institutions ,the training of nursing staff ,the expansion of service objects and the enhancement of prevent business in Japan and Korea have