多变量时间序列模型

第7章 多变量时间序列模型

§1 Granger 因果检验

判断一个变量的变化是否是另一个变量变化的原因,是经济计量学中的常见问题。

Granger 提出一个判断因果关系的一个检验,这就是Granger 因果检验。

一.Granger 因果检验的思想

如果x 影响y ,或者x 是y 的原因,此时x 的变化必然先于y 的变化,此时就须满足

两个条件:

1)x 可以预测y ,即根据y 的过去值对y 进行回归时,如果加上x 的过去值,能显著增强回归的解释能力。

2)不能根据y 预测x ,因为如果根据x 预测y ,又能根据y 预测x ,很可能x 和y 都是由第三个或其他变量决定。

二.检验步骤

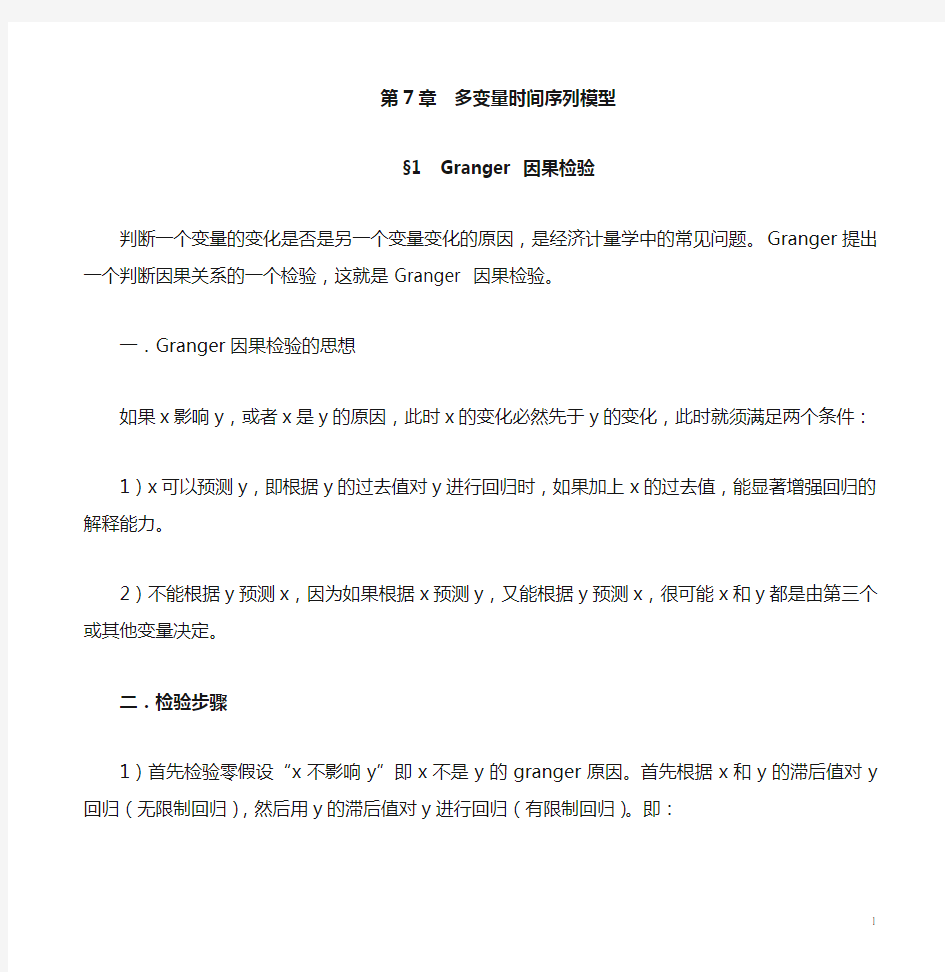

1)首先检验零假设“x 不影响y ”即x 不是y 的granger 原因。首先根据x 和y 的滞后值对y 回归(无限制回归),然后用y 的滞后值对y 进行回归(有限制回归)。即:

无限制回归:0111

m

m

t i t i

j t j t i i y y

x ααβε--===+

++∑∑

有限制回归:021

m

t i t i

t i y y

ααε-==+

+∑

用F 检验来判断x 是否显著了了无限制回归的解释能力。此时统计量

()()

()*

,11RSS RSS r

F F r n k RSS n k -=

----

*RSS 是有限制回归的残差平方和,RSS 使无限制回归的残差平方和。n 是样本容量,k

使无限制回归变量的个数。r 是限制回归模型中的变量个数。

2)检验y 不影响x ,即x 不是y 的granger 原因。此时调换模型中的变量x 和y 的位置,利用F 统计量来检验。

三.如果一对时间序列是协整的,则至少在某一方面存在granger 原因。

§2 伪回归

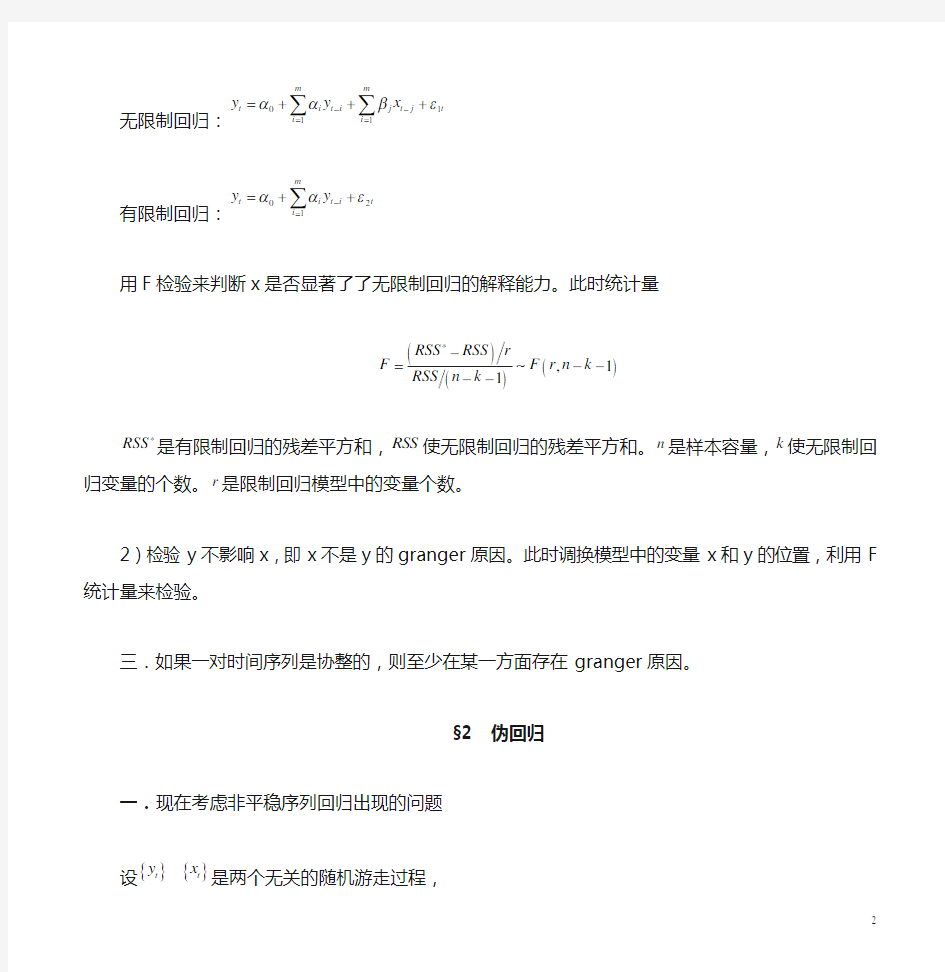

一.现在考虑非平稳序列回归出现的问题

设{}{} t t y x 是两个无关的随机游走过程,

()()

2121 0, 0,t t t t t t t t u

y y IID x x u u IID εεεσσ

--=+=+

且()0s t E u ε=,任意的,t s 。此时t x 既不影响t y ,也不受t y 的影响。

建立模型t t t y c x e β=++ 对于这种情况,0p

β?,2

0R → 。

Banerjee 利用蒙特卡罗模拟得出结论:对于相互独立的单整序列{}{} t t y x ,且

001,1,0,0u x y εσσ====,进行回归时,t 统计量显示了比正常检验临界值水平还高。

也就是在相互独立的序列进行的实际回归中,经常伴随着高的2

R ,并且β系数显著。这种现象就称为为回归现象。

二.伪回归的产生原因

1.伪回归现象产生的根本原因就是序列的非平稳性。设{}{} t t y x 是两个无关的随机游

走过程,并假设模型为t t t y x e αβ=++,()

2

0,t u v IN σ ,此时建立统计推断:

原假设0H :0β=

此时根据OLS 估计,2?t t

t

x y

x

β

=∑∑。因为{}{} t t y x 是两个无关的随机游走,则?β

的分子,分母均为一种维纳过程泛函。(参见hendry 和秦朵的《动态经济计量学》第三章)。 2.()W r 和()V r 表示定义在[]0,1r ∈上的两个相互独立的维纳过程,则

[]

()1

Tr t

t W r ε

=?

[]

()1Tr t

t u

V r =?

于是可以证明:

()2

1

2

22

01

T t

t T

y

W r dr εσ-=????

?∑?

()2

12

220

1T

t

u t T

x

V r dr σ

-=??

???∑? ()()1

2

1

T

t t u t T

x y W r V r dr εσσ-=?∑?

于是()()()()()()1

1

2

2

1

1

20

?0u u u W r V r dr

W r V r dr

V r dr

V r dr

εεσσσβ

σσ??

→????????????

但在零假设0β=条件下,

12

2

2222221111T T T T t t t t t t t t t t t T y x T x T y T y x -----====??

???????

=- ????????

???

???????

∑∑∑∑ 此时有两个特点:1)发散。2)分布不是常规的分布。从而利用t 统计量不能得到正确的检验。直观地看一下:

t t t y x e αβ=++,如果0β=,则t e 也是()1I 过程非平稳。从而最小二乘估计不可用。 三.伪回归检验

我们利用残差的平稳性检验来判断是否存在伪回归。如果残差非平稳,则是伪回归。 四.伪回归的纠正方法:

1)在回归模型中包含自变量和因变量的一阶滞后变量,即

11t t t t t y x y x u αβφδ--=++++

此时能够消除伪回归。即当y 和x 不相关,则?β

和?δ依概率收敛于零。 2)对t y 和t x 先做一阶差分,从而使得{}t y ?和{}t x ?变成平稳过程,建立模型

t t t y x u αβ?=+?+

此时能够消除伪回归。即当y 和x 不相关,则?β

依概率收敛于零。 3)Cochrane-Orcutt 方法(自相关问题) 如果t t t y x u αβ=++,这里1t t t u u ρε-=+ 则根据广义差分法,建立模型

()()111t t t t t y y x x ραρβρε---=-+-+

进行迭代估计,可以证明?β

依概率收敛于零。 五.总结

1)伪回归现象:对于任何两个(或两个以上)不相关的单位根过程,只要样本量足够大,检验他们相关性的统计量一定呈显著性,这就是伪回归现象。

2)回归分析将平稳过程当作非平稳过程来处理是十分危险的。因此回归中必须分清平稳过程和非平稳过程。

3)伪回归的本质问题是变量的非平稳性。

§3 协整

一.定义

1.零阶整()0I :对于n 维线性过程0

t i t i

i X C ε

∞

-==

∑,如果

0i

i C

∞

=≠∑,i C 为系数,

()20,t IID εσ ,则称t X 为零阶整的。

2.1阶整()1I :如果t x ?为()0I 过程,则n 维随机过程t X 称为1阶整的。()1I 过程都是非平稳的,但非平稳性可以通过差分消除。这里任何形式为1

t t i i t i

i i X C C εε

∞

-===+∑∑,

当0C ≠时,都是()1I 过程,

3.协整:如果t X 为1阶整的,但对于某些线性组合,只要恰当的选择0X β',0β≠,

t X β'变为平稳的,则t X 称为协整,β称为协整向量,线性不相关的协整向量数目称为

协整的秩。协整向量张成的空间称为协整空间。即表示为()0t X I β' 。 二.说明

1)协整向量β至少有两个非零元素。 2)对于常数C ,C β都是协整向量。

3)对于k 个线性无关的t X ,()1,...,k βββ=满秩,则t X β'平稳。

三.协整的意义

1.协整可以用来描述某些经济变量水平值间存在稳定的长期关系,也就是某些经济变量之间不能相互分离太远。也就是如果变量不存在协整性,他们可以任意分离。 协整向量

可以认为是经济系统中对变量长期行为的限制条件。 2.协整响亮多好还是少好

协整向量多,经济系统就越稳定,即在尽可能多的方向上存在稳定的关系。

协整向量少,经济模型存在唯一的稳定状态均衡,这样能够获得协整向量的精确估计。 四.协整于长期均衡的联系

如果t t t y x u β-=,()0t u I ,(),1t t y x I ,则此时t y 和t x 协整。这里t u 可以测量“系统”的失衡程度,可以称为均衡误差。如果是协整的,()0t u I ,均衡误差具有均值回返特性。如果不是协整的,则()1t u I ,则均衡误差将会出现剧烈波动,不具有均值回返特性。

五.协整和伪回归的关系

对于

()()

2121 0, 0,t t t t t t t t u

y y IID x x u u IID εεεσσ

--=+=+ ,

t t t y x v β=+,Philips 证明伪回归的长期协方差矩阵2

2u u S u εεεσσσσ??

=?

???

∑非奇异。当0v ερ=时,此时系统残差非平稳,为伪回归。而对于协整方程,长期协方差矩阵

2

2u u S u

εεεσσσ

σ??=????∑奇异。此时22

0u u u εεε

σσσσ=,从而1u

u u εεεσρσσ==。残差矩阵奇异是系统为协整过程的必要条件。

六.协整检验

1.对于回归模型t t t y x u β=+

我们检查t u 的生成过程:1t t t u u ρε-=+是否是单位根过程。此种方法就是E-G 两步法。 2.Machinnon 检验方法:小样本方法 是一种从一般到特殊的检验方法:

对于k 个()1I 序列12,,....,t t kt x x x ,1k ≥,1,2,....,t T = 可以建立三种协整回归方程 (1) 11

k

t j jt

t j x x

βμ==

+∑

(2) 102

k

t j

jt

t j x x

αβμ==+

+∑

(3) 1012

k

t j

jt

t j x t x

ααβμ==++

+∑

t μ为扰动项。协整检验的基本方法就是检验其扰动项的平稳性,

利用ADF 检验:

?t u

?()1ρ=-1?t u -1

?l

i t i t i u γε-=+?+∑ ?t u

?()01δρ=+-1?t u -1

?l

i t i t i u γε-=+?+∑ ?t u

?()011t δδρ=++-1?t u -1

?l

i t i t i u γε-=+?+∑ 原假设:1ρ=,备则假设1ρ<。具体检验步骤参见单位根检验步骤。

§3 误差修正模型ECM (E-G 两步法)

作用:模型取决于解释变量与因变量长期关系得偏离以及对这些因变量的调整。 一.设两个经济序列t y 和t x 是()1I 过程,并且是协整的,协整向量为()1,β-,则设

()*t t t y f x x β==,于是()11t t t t t y x y x u αθβ--?=?+-+,则这种模型称为误差修正模

型ECM 。

这个模型需要t y ?对t x ?,11,t t y x --进行回归。因此误差修正项11t t y x β---的系数可作为前期的y 对x β之间偏离程度的测定及偏离的短期调整。从而ECM 不再是使用变量的水平值或变量的差分变量来建模,而是把两者有机的结合起来。

短期看,y ?是由较稳定的长期趋势和短期波动所决定,短期内系统对于均衡状态的偏离程度的大小直接导致波动振幅的大小。

长期看,协整关系式起到吸引力的作用,将非均衡状态拉回到均衡状态。

ECM 能清楚地显示出于长期均衡偏离的程度,所以立刻显示出关于这种偏离的调整信息。

二.E-G 两步法的估计步骤

方法1.建立静态模型:t t t y x u αβ=++,进行最小二乘估计并进行协整检验。利用误

差修正项?t t t u

y x αβ=--,建立模型1?t t t t y a x u θε-?=?++。利用OLS 估计参数,得到误差修正模型。

方法2.直接估计1231t t t t t y cy c x c x ε--=+++。

§4 V AR 模型

一. 多元动态线性回归模型

1.多元线性回归模型形式为

1122...t t t k tk t y x x x βββε=++++

可以写成t t y X βε=+ 2.动态多元线性回归模型

01

m m

t i t i i t i t i i y y x u ααβ--===+++∑∑

表示为Y X u β=+

3.如果()1,....,n y y y '=是一组向量,()1,...,k X X X =,则

1

m m

t i t i i t i t i i y C A y B x u --==''=+++∑∑

这个模型就称为动态多变量回归模型或动态结构模型。这里C 为1n ?向量,()1,...,m A A 是n n ?系数矩阵,()1,...,k B B 是k n ?系数矩阵。t u 为1n ?误差向量。满足

()()

**

1,0t t t t

E u E u Y X -== ()()

**

1 ,0 t s t s t t t s E u u E u u Y X t s

-Ω=?''==?

≠? ()()

*111*1,....,,....,t t t

t y y y x x x --==

对于动态结构模型,如果能够写成如下形式

1

m

t i t i t i X C X u -==+∑

模型称为VAR 模型(向量自回归模型)。向量自回归模型是用模型中所有当期变量对所有变量的若干滞后变量进行回归。 4.V AR 模型的扩展V ARMA 模型

1

1

p q

t i t i i t i t i j X X u u φθ--===++∑∑

或者写为()()t t B y B u φθ=。

5.对于k 阶V AR 模型,可以写为V AR (k )

11221

...k

t i t i t t t k t k t i X C X u C Y C Y C Y u ----==+=++++∑

这里()0,t u IID Ω ,其中1,...,k C C 都是n n ?阶系数矩阵,t u 为1n ?阶随机误差项向量。

Ω是N N ?阶方差协方差矩阵。

6.V AR (2)模型为

121111112211212121

122122122222t t t t t t t t y y y u C C C C x C C x C C x u ----????????????=++ ? ? ? ? ? ????????????? 或者写成

1111112121122122112111221221222222t t t t t t t t t t t t

y C y C x C y C x u x C y C x C y C x u --------=++++=++++

根据误差项的假设,可以用OLS 进行估计。

二. 滞后阶数k 的确定:

k 过大,自由度降低。k 过小,误差项自相关较严重。 1.LR 统计量(似然比统计量)

()()()22

2log log 1n LR L k L k χ=--+

这里k 表示模型中滞后变量的最大滞后期,()log L k 和()log 1L k +分别为()VAR k 和

()1VAR k +模型的极大似然估计值。极大似然估计的最大值为

()110?log ,...,,...,log 2

k T T L C C X X C =-

Ω

其中()()()1

01??log 2log 21222

T t t t u

u T TN TN TN C ππ='Ω==--=-+∑

此时LR 统计量渐进服从22

n χ分布。当()

LR LR >临界值时,表示统计量显著,此时表

示增加滞后值能够显著增大极大似然的估计值。

2.AIC 赤池信息准则

2112?log T t t k

AIC u

T T

=??=+ ???∑ ?t u

表示残差,T 表示样本容量,k 表示最大滞后期。 3.SC 舒瓦茨准则(BIC )

211log ?log T t t k T

BIC u

T T =??=+ ???

∑ 三.V AR 模型的特点:

1.V AR 不宜严格的经济理论为依据,在建模过程中仅需要确定两件事:1)共有那些变

量相互之间有关系。2)确定滞后期。 2.V AR 模型没有参数的零约束。

3.V AR 模型中有相当多的参数需要估计。

§5 V AR 模型的协整

一.对于V AR 模型

1122...t t t k t k t Y Y Y Y u ---=∏+∏++∏+ (1)

这里()0,t u IID Ω 。如果()1t Y I 非平稳,则变换参数

112211...t t t k t k t k t Y Y Y Y Y u ----+-?=Γ?+Γ?++Γ?+∏+ (2)

其中?为一阶差分算子,t Y ?表示对向量t Y 中全部变量取一阶差分后的1N ?阶列向量。

1...i i I Γ=-+∏++∏,1,...,i k =

1....k k F I ∏==-+∏++∏称为影响矩阵或压缩矩阵。

从(1)到(2)的变换称为协整变换。因为()1t Y I ,所以()0t Y I ?

于是,如果t k Y -∏非平稳,则t Y 的分量不存在协整关系。如果t k Y -∏平稳,则t Y 的分量存在协整关系。 二.t k Y -∏的特征 两种极端情形:

1)t Y 所包含的变量不存在任何协整关系,如果t k Y -∏平稳,则必然()0,0rk ∏=∏=。 2)t Y 所包含的变量不存在任何协整关系,()rk N ∏=,如果t k Y -∏平稳,则必然t Y 所包含的变量都是平稳的。

第三种情形:如果t Y 非平稳,则t k Y -∏平稳意味着t Y 中的变量一定存在协整关系。此时(),0rk r r N ∏=<<,

则此时∏可以分解为αβ'∏=,其中,αβ都是N r ?矩阵,β称作协整参数矩阵,β的每一列都是一个协整向量,()1,...,r βββ=共有r 个协整向量

()0t k Y I β-' 。

结论:协整向量的最大可能个数是1r N =-。

此时()1212,,...,..t k t k r t k r Y Y Y ββαβαααβ---??

? ?

?'∏== ? ? ???

具有误差修正形式。

三.协整参数矩阵的估计(JOHANSEN 估计):要正确的估计r

其估计是在αβ'∏=成立条件下,通过选择不同的r 值,对极大似然法对V AR 模型

112211...t t t k t k t k t Y Y Y Y Y u ----+-?=Γ?+Γ?++Γ?+∏+进行估计。

估计过程如下:

1.用样本数据确定协整参数矩阵β的秩r ,对于任何r N ≤,模型的零假设是:

()0:H r r ∏≤,或者说αβ'∏=。其中,αβ都是N r ?矩阵。

2. 构造LR 统计量,得到极大似然函数:

()1110?log ,...,,,...,log 2

k T T L Y Y C -ΓΓ∏=-

Ω 其中()()()1

01??log 2log 21222

T t t t u u T TN TN TN C ππ='Ω

==--=-+∑

为了除去()0I 变量,而考察t k Y -∏,则进行最小二乘回归:

1) t Y ?对121,,....,t t t k Y Y Y ---+???进行最小二乘回归,求得残差1

01?k t t i t i

i R Y Y --==?-

Γ

?∑。

2) t k Y -对121,,....,t t t k Y Y Y ---+???进行最小二乘回归,求得残差11

k kt t k i

t i

i R Y Y ---==-

Γ

?∑ 。

令()121,,...,t t t t k X Y Y Y ---+'''=???,则 ()1111 ,...,T

T

k t t t t t t Y X X X -==??'

'ΓΓ=? ???

∑∑

()111

1 ,...,T

T

k t k t t

t

t t Y X X X --==??

'

'ΓΓ= ?

??

∑∑ 此时建立如下统计量

()1log 1,0,1,...,1N i i LR T r N λ=??

=--=-????

∑

在零假设下:

()()

()()()()()()(

)

1

1

1

1

a

LR tr W i dW i W i W i di

W i dW i -??'?

?'''?

????

?

?

?

? ()W i 表示()N r -维维纳过程。().tr 表示迹。于是LR 统计量也称为迹统计量,此时协

整检验也称为迹检验。

用迹统计量检验()0:H r r ∏≤,或者说αβ'∏=是一个连续的检验过程。方法是首

先

从

检

验

r =开始,即检验模型

112211...t t t k t k t k t Y Y Y Y Y u ----+-?=Γ?+Γ?++Γ?+∏+中不存在协整向量。如果不能拒

绝,则检验到此为止。如果拒绝,接下来检验1,2,...,r r ≤≤直到不能拒绝*

r r ≤,但拒

绝*1r r ≤-,此时模型中包含*

r 个协整向量。如果检验0r ≠,则

112211...t t t k t k t k t Y Y Y Y Y u ----+-?=Γ?+Γ?++Γ?+∏+模型称为向量误差修正模型,

即它是以协整关系为约束条件的V AR 模型。确定r 之后,就可估计出???αβ'∏=,从而估计出112211...t t t k t k t k t Y Y Y Y Y u ----+-?=Γ?+Γ?++Γ?+∏+的参数i Γ。

时间序列分析方法及应用7

青海民族大学 毕业论文 论文题目:时间序列分析方法及应用—以青海省GDP 增长为例研究 学生姓名:学号: 指导教师:职称: 院系:数学与统计学院 专业班级:统计学 二○一五年月日

时间序列分析方法及应用——以青海省GDP增长为例研究 摘要: 人们的一切活动,其根本目的无不在于认识和改造世界,让自己的生活过得更理想。时间序列是指同一空间、不同时间点上某一现象的相同统计指标的不同数值,按时间先后顺序形成的一组动态序列。时间序列分析则是指通过时间序列的历史数据,揭示现象随时间变化的规律,并基于这种规律,对未来此现象做较为有效的延伸及预测。时间序列分析不仅可以从数量上揭示某一现象的发展变化规律或从动态的角度刻画某一现象与其他现象之间的内在数量关系及其变化规律性,达到认识客观世界的目的。而且运用时间序列模型还可以预测和控制现象的未来行为,由于时间序列数据之间的相关关系(即历史数据对未来的发展有一定的影响),修正或重新设计系统以达到利用和改造客观的目的。从统计学的内容来看,统计所研究和处理的是一批有“实际背景”的数据,尽管数据的背景和类型各不相同,但从数据的形成来看,无非是横截面数据和纵截面数据两类。本论文主要研究纵截面数据,它反映的是现象以及现象之间的关系发展变化规律性。在取得一组观测数据之后,首先要判断它的平稳性,通过平稳性检验,可以把时间序列分为平稳序列和非平稳序列两大类。主要采用的统计方法是时间序列分析,主要运用的数学软件为Eviews软件。大学四年在青海省上学,基于此,对青海省的GDP十分关注。本论文关于对1978年到2014年以来的中国的青海省GDP(总共37个数据)进行时间序列分析,并且对未来的三年中国的青海省GDP进行较为有效的预测。希望对青海省的发展有所贡献。 关键词: 青海省GDP 时间序列白噪声预测

非线性时间序列

近代时间序列分析选讲: 一. 非线性时间序列 二. GARCH模型 三. 多元时间序列 四. 协整模型

非线性时间序列 第一章.非线性时间序列浅释 1.从线性到非线性自回归模型 2.线性时间序列定义的多样性第二章. 非线性时间序列模型 1. 概述 2. 非线性自回归模型 3.带条件异方差的自回归模型 4.两种可逆性 5.时间序列与伪随机数 第三章.马尔可夫链与AR模型 1. 马尔可夫链 2. AR模型所确定的马尔可夫链 3. 若干例子 第四章. 统计建模方法 1. 概论 2. 线性性检验 3.AR模型参数估计 4.AR模型阶数估计 第五章. 实例和展望 1. 实例 2.展望

第一章.非线性时间序列浅释 1. 从线性到非线性自回归模型 时间序列{x t}是一串随机变量序列, 它有广泛的实际背景, 特别是在经济与金融领域中尤其显著. 关于它们的从线性与非线性概念, 可从以下的例子入手作一浅释的说明. 考查一阶线性自回归模型---LAR(1): x t=αx t-1+e t, t=1,2,…(1.1) 其中{e t}为i.i.d.序列,且Ee t=0, Ee t=σ2<∞, 而且e t与{x t-1,x t-1,…}独立. 反复使用(1.1)式的递推关系, 就可得到 x t=αx t-1+e t = e t + αx t-1 = e t + α{ e t-1 + αx t-2} = e t + αe t-1 + α2 x t-2 =… = e t + αe t-1 + α2e t-2

+…+ αn-1e t-n+1 +αn x t-n. (1.2) 如果当n→∞时, αn x t-n→0, (1.3) {e t+αe t-1+α2e t-2+…+αn-1e t-n+1} →∑j=0∞αj e t-j . (1.4) 虽然保证以上的收敛是有条件的, 而且要涉及到具体收敛的含义, 但是, 对以上的简单模型, 不难相信, 当|α|<1时, (1.3)(1.4)式成立. 于是, 当|α|<1时, 模型LAR(1)有平稳解, 且可表达为 x t=∑j=0∞αj e t-j . (1.5) 通过上面叙述可见求LAR(1)模型的解有简便之优点, 此其一. 还有第二点, 容易推广到LAR(p)模型. 为此考查如下的p阶线性自回归模型LAR(p):

实验十时间序列模型

实验十时间序列模型 实验目的 掌握时间序列的基本理论,时间序列模型种类的识别、估计、诊断和预测方法,以及相应的EViews软件操作方法。 实验原理 时间序列分析方法由Box-Jenkins (1976) 年提出。它适用于各种领域的时间序列分析。 时间序列模型不同于经济计量模型的两个特点是: (1)这种建模方法不以经济理论为依据,而是依据变量自身的变化规律,利用外推机制描述时间序列的变化。 (2)明确考虑时间序列的非平稳性。如果时间序列非平稳,建立模型之前应先通过差分把它变换成平稳的时间序列,再考虑建模问题。 时间序列模型的应用: (1)研究时间序列本身的变化规律(建立何种结构模型,有无确定性趋势,有无单位根,有无季节性成分,估计参数)。 (2)在回归模型中的应用(预测回归模型中解释变量的值)。 (3)时间序列模型是非经典计量经济学的基础之一(不懂时间序列模型学不好非经典计量经济学)。 实验内容 建立中国人口时间序列模型。 表给出了中国人口数据y t(1952-2004,单位万人),试建立y t的时间序列模型,并预测2005年中国人口总数。 表

建模步骤 10.4.1 识别模型 利用表数据建立y t序列图,如图。 图中国人口序列(1952-2004) 从人口序列图可以看出我国人口总水平除在1960和1961两年出现回落外,其余年份基本上保持线性增长趋势。 察看序列的相关图,在序列窗口选择View/Correlogram,便会弹出如下窗口,见图,选择滞后阶数(本例输入滞后期10),点击ok,得到如图所示的序列y t的相关图和偏相关图。 图 图y t的相关图,偏相关图 由y t的相关图,偏相关图判断y t为非平稳性序列。进一步考察其差分序列Dy t,序列图见图,其相关图,偏相关图见图。 图 图Dy t的相关图,偏相关图 人口差分序列Dy t是平稳序列。应该用Dy t建立模型。因为Dy t均值非零,结合图拟建立带有漂移项的AR(1)模型。 10.4.2 估计模型 采用AR(1)模型对Dy t进行估计,从EViews主菜单中点击Quick键,选择Estimate Equation功能。随即会弹出Equation specification对话框。输入漂移项非零的AR(1)模型估计命令(C表示漂移项)如下: D(Y) C AR(1) 结果如图所示,整理如下: Dy t = + (Dy t-1–+ v t

平稳时间序列模型的建立

-0.8 -0.6-0.4-0.20.00.20.40.60.82 4 6 8 10 12 14 -0.8 -0.6-0.4-0.20.0 0.20.40.60.82 4 6 8 10 12 14 第四章 平稳时间序列模型的建立 本章讨论平稳时间序列的建模问题,也就是从观测到的有限样本数据出发,通过模型的识别、模型的定阶、参数估计和诊断校验等步骤,建立起适合的序列模型。学习重点为模型的识别和模型的检验。 第一节 模型识别 一、 识别依据 模型识别主要是依据SACF 和SPACF 的拖尾性与截尾性来完成。常见的一些ARMA 类型的SACF 和SPACF 的统计特征在下表中列出,可供建模时,进行对照选择。 表 ARIMA 过程与其自相关函数偏自相关函数特征 模 型 自相关函数特征 偏自相关函数特征 ARIMA(1,1,1) ? x t = ?1? x t -1 + u t + θ1u t -1 缓慢地线性衰减 AR (1) x t = ?1 x t -1 + u t 若?1 > 0,平滑地指数衰减 若?1 < 0,正负交替地指数衰减 -0.8 -0.6-0.4-0.20.00.20.40.60.82 4 6 8 10 12 14 若?11 > 0,k =1时有正峰值然后截尾 若?11 < 0,k =1时有负峰值然后截尾 -0.8 -0.6-0.4-0.20.00.20.40.60.82 4 6 8 10 12 14 MA (1) x t = u t + θ1 u t -1 若θ1 > 0,k =1时有正峰值然后截尾 若θ1 > 0,交替式指数衰减 -1.0 -0.5 0.0 0.5 1.02 4 6 8 10 12 14 -1.0 -0.5 0.0 0.5 1.0 2 4 6 8 10 12 14

时间序列分析上机操作题教学提纲

情况如6月澳大利亚季度常住人口变动(单位:千人)199320.1971年9月—年 问题:(1)判断该序列的平稳性与纯随机性。 (2)选择适当模型拟合该序列的发展。 (3)绘制该序列拟合及未来5年预测序列图。 针对问题一:将以下程序输入SAS编辑窗口,然后运行后可得图1. data example3_1; input x@@; time=_n_; ; cards55.4 50.2 49.5 67.9 55.8 63.2 53.1 61.7 45.3 48.1 49.9 55.2 42.1 30.4 59.9 49.5 33.8 30.6 36.6 44.1

45.5 32.9 28.4 35.8 37.3 29 34.2 39.5 49.8 48.8 43.9 49 47.6 37.3 47.6 39.2 48.9 60.8 65.4 65.4 51.2 67 49.6 55.1 47.3 67.6 62.5 57.3 47.9 45.5 49.1 48 44.5 48.8 60.9 51.4 55.8 59.4 60.9 51.6 60.3 71 64 62.1 58.6 64.6 75.4 83.4 79.4 59.9 80.2 55.9 59.1 21.5 69.5 65.2 58.5 62.5 33.1 62.2 60 170 35.3 -47.4 34.4 43.4 58.4 42.7 ; =example3_1; data proc gplot; 1plot x*time==star; v=join =red symbol1cI;run 该序列的时序图1 图这两个异常数据外,该时序图显示澳大-47.4和由图1可读出:除图中170附近随机波动,没有明显的趋势或周期,基60利亚季度常住人口变动一般在在本可视为平稳序列。5. 再接着输入以下程序运行后可输出五方面的信息。具体见表1-表arima data proc= example3_1;

非线性时间序列模型的波动性建模(中)

非线性时间序列模型的波动性建模 Song-Yon Kim and Mun-Chol Kim 朝鲜平壤金日成综合大学数学学院 本文出自于2011年5日朝鲜平壤举行的第一届PUST国际会议 本版修订于2013年11月3日 摘要:在本文中的非线性时间序列模型被用来描述金融时间序列数据的波动。描述两种由波动的非线性时间序列组合成TAR(阈值自回归模型)与AARCH(非对称自回归条件异方差 模型)的误差项和参数估计的研究。 关键词:非线性时间序列模型;波动;ARCH(自回归条件异方差模型);AARCH;TAR;QMLE(拟极大似然估计) 一介绍 在金融市场中,资产价格的波动是一个极其重要的变量,其建模在投资,货币政策,金融风险管理等方面中有重要意义 在投资持有期的资产价格波动的一个很好的预测是评价投资风险的一个很好的起点。资产价格波动是金融衍生证券定价的最重要的变量。对于定价我们需要知道的波动性范围是从现在相关资产,直至期权到期。事实上,市场惯例是根据波动单位列出价格期权。如今,波动性的定义和测量可能在衍生工具合约明确规定。在这些新的合同,波动成为潜在的“资产”。波动率模型已成为一个在金融时间序列模型分析的主要对象并且使许多科学家沉浸其中。

其中σ称为波动,在上面的公式中所示,σ准确估计成为期权定价和估计的一个非常重要的问题。此外,如对关联时间t 的波动σt 的估计等问题开始提出。 1982,罗伯特恩格尔提出了一个新的模型来用一个更准确的方法[ 7 ]对波动作出估计。他重视ARCH 模型中的误差项,这是大多线性时间序列模型如AR 、ARMA 、ARIMA 等所忽略的。同时他提出一种新的非线性模型,通过相加取代简单的白噪声,误差项的条件异方差性偏差的变化自动回归。误差项的条件异方差性偏差的 自动回归 1986年,Bollerslev 将Engle 的 ARCH (q)模型修改变为GARCH (p, q) model [8]. ???? ???++==∑∑==--q i p i i t i i t i t t t t t h h d i i z h z 112021..:,βεααε 在他的论文中,他提出了GARCH (1,1)过程中的存在,静止状态和MLE (最大似然估计)。 此后,大量ARCH 模型相继被开发出来,例如ARCH-M ,IGARCH 和LogGARCH 等。 在整个研究中,波动性已被证明是更受“坏消息”,而不是“好消息”的影响,也就是说,是不对称的,这导致对非对称模型的研究。 1991年,Nelson 提出了指数GARCH 模型(EGARCH )描述了不对称冲击。[ 6 ] () ()()x E x x x g g h t t t -+=-+-+=λωεγγ11h 10 但在许多研究论文,有效的参数估计和固定的条件是没有明确解释的,而且这种困难难以克服[ 9 ]。 但在1993,Glosten 开始使用阈值自回归条件异方差(TARCH )模型和其后提出的许多非对称模型[ 2 ],试图对不对称的波动进行建模。 特别是在2003年,Wai Mi Bei 开发了非对称ARCH (q )模型[ 10 ]。 ()∑∑==---+++=q i p j j t j i t i i t i t h 1120H γεβεαα 直到现在,持续的研究正在努力拟出更好的波动模型以显示各种ARCH 模型的影响。 在本文中,利用非线性时间序列模型的波动性建模是基于对前人研究成果分析的观察而得出。

时间序列模型的构建和预测

时间序列模型的构建和预测 Box Jenkins Methodology) 步骤1:识别。观察相关图和偏相关图 步骤2:估计。估计模型中所包含的自回归系数和移动平均系数,可以用OLS 来估计 步骤3:诊断检验。选一个最适合数据的模型,检查从这模型中估计到的残差是否白噪声,如果不是的话,我们必须从头来过 步骤 4 :预测。在很多情况下,这种方法得到的预测结果要比其它计量模型得到的要准确 识别 检查时间序列是否平稳 - 如果自相关函数衰退的很慢,则序列可能是非平稳 - 如果时间序列为一非平稳过程,应该运用差分的形式使它变为平稳过程 - 在检验了一个时间序列的平稳性之后,我们应该用相

关图和偏相关图检验ARMA模型中的阶数p和q 模型 ARIMA(1,1,1) .■: x t = ■ 1. x t-1 + u t + ru t-1 自相关函数特征 缓慢地线性衰减 1.0 偏自相关函数特征 AR( 1) x t = -1 X t-1 + u t 右;1 > 0,平滑地指数衰减若-11 > 0,k=1时有正峰值然后截尾 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 2 - 4 6 - 8 10 12 ?14 MA ( 1) X t = U t + 71 U t- 1 AR( 2) x t = ;1 x t-1 + 2 X t-2 + u t 若;i < 0,正负交替地指数衰减 0.8 若71 > 0,k=1时有正峰值然后截尾 若71 < 0,k=1时有负峰值然后截尾 指数或正弦衰减 若-11 < 0,k=1时有负峰值然后截尾 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 若?冷> 0,交替式指数衰减 0.8 若3<0,负的平滑式指数衰减 k=1,2时有两个峰值然后截尾

多变量时间序列最大李雅普诺夫指数的计算

多变量时间序列最大李雅普诺夫指数的计算 作者:卢山, 王海燕, Lu Shan, Wang Hai-Yan 作者单位:东南大学经济管理学院,南京,210096 刊名: 物理学报 英文刊名:ACTA PHYSICA SINICA 年,卷(期):2006,55(2) 被引用次数:5次 参考文献(14条) 1.Liu W D;Ren K F;Meunier S查看详情 2003 2.徐莉梅;胡岗;史朋亮查看详情 2000 3.游荣义;陈忠;徐慎初基于小波变换的混沌信号相空间重构研究[期刊论文]-物理学报 2004(9) 4.肖方红;阎桂荣;韩宇航混沌时序相空间重构参数确定的信息论方法[期刊论文]-物理学报 2005(2) 5.Cao L Y;Mees A;Judd K查看详情 1998 6.Boccaletti S;Valladares D L;Louis M查看详情 2002 7.Zhang H;Ma X K;Yang Y查看详情[期刊论文]-Chin Phys 2005 8.Rosenblum M G;Pikovsky A S;Kurths J查看详情 1996 9.王海燕;盛昭瀚;张进多变量时间序列复杂系统的相空间重构[期刊论文]-东南大学学报(自然科学版) 2003(1) 10.杨绍清;贾传荧两种实用的相空间重构方法[期刊论文]-物理学报 2002(11) 11.Rosenstei MT;Collins J J;De L C J查看详情 1993 12.Zou Y L;ZhuJ;Chen G R查看详情[期刊论文]-Chin Phys 2005 13.谢勇;徐健学;杨红军皮层脑电时间序列的相空间重构及非线性特征量的提取[期刊论文]-物理学报 2002(2) 14.Abarbanel H Analysis of Observed Chaotic Data 1996 引证文献(5条) 1.聂春燕.王祝文.李泽.崔炳民储集层测井信号的非线性混沌特性[期刊论文]-吉林大学学报(地球科学版)2011(1) 2.刘立霞.苗海峰多变量时间序列最大Lyapunov指数的噪声估计[期刊论文]-计算机工程与应用 2010(22) 3.徐威.郭静波混沌直扩信号检测的最大Lyapunov指数方法[期刊论文]-应用科学学报 2009(2) 4.刘志平.何秀凤.何习平基于多变量最大Lyapunov指数高边坡稳定分区研究[期刊论文]-岩石力学与工程学报2008(z2) 5.赵敏.FAN Yin-hai.孙辉电力推进船舶电力负荷的多变量混沌局部预测[期刊论文]-系统仿真学报 2008(11)本文链接:https://www.360docs.net/doc/365073435.html,/Periodical_wlxb200602018.aspx

实验十时间序列模型

实验十时间序列模型 10.1 实验目的 掌握时间序列的基本理论,时间序列模型种类的识别、估计、诊断和预测方法,以及相应的EViews软件操作方法。 10.2 实验原理 时间序列分析方法由Box-Jenkins (1976) 年提出。它适用于各种领域的时间序列分析。 时间序列模型不同于经济计量模型的两个特点是: (1)这种建模方法不以经济理论为依据,而是依据变量自身的变化规律,利用外推机制描述时间序列的变化。 (2)明确考虑时间序列的非平稳性。如果时间序列非平稳,建立模型之前应先通过差分把它变换成平稳的时间序列,再考虑建模问题。 时间序列模型的应用: (1)研究时间序列本身的变化规律(建立何种结构模型,有无确定性趋势,有无单位根,有无季节性成分,估计参数)。 (2)在回归模型中的应用(预测回归模型中解释变量的值)。 (3)时间序列模型是非经典计量经济学的基础之一(不懂时间序列模型学不好非经典计量经济学)。 10.3 实验内容 建立中国人口时间序列模型。 表10.1给出了中国人口数据y t(1952-2004,单位万人),试建立y t的时间序列模型,并预测2005年中国人口总数。 表10.2

10.4 建模步骤 10.4.1 识别模型 利用表10.2数据建立y t序列图,如图10.20。 图10.20 中国人口序列(1952-2004) 从人口序列图可以看出我国人口总水平除在1960和1961两年出现回落外,其余年份基本上保持线性增长趋势。 察看序列的相关图,在序列窗口选择View/Correlogram,便会弹出如下窗口,见图10.21,选择滞后阶数(本例输入滞后期10),点击ok,得到如图10.22所示的序列y t的相关图和偏相关图。 图10.21 图10.22 y t的相关图,偏相关图 由y t的相关图,偏相关图判断y t为非平稳性序列。进一步考察其差分序列Dy t,序列图见图10.23,其相关图,偏相关图见图10.24。 图10.23 图10.24 Dy t的相关图,偏相关图 人口差分序列Dy t是平稳序列。应该用Dy t建立模型。因为Dy t均值非零,结合图2.14拟建立带有漂移项的AR(1)模型。 10.4.2 估计模型 采用AR(1)模型对Dy t进行估计,从EViews主菜单中点击Quick键,选择Estimate Equation功能。随即会弹出Equation specification对话框。输入漂移项非零的AR(1)模型估计命令(C表示漂移项)如下: D(Y) C AR(1) 结果如图10.25所示,整理如下: Dy t = 1374.097 + 0.6681 (Dy t-1– 1374.097) + v t

单变量非线性时间序列模型

第5章 单变量非线性时间序列模型 §1 随机波动率模型 一. 乘积过程 t t t x U m s =+ 其中t U 一个标准化过程,即()()0,1t t E U V U ==。t s 是一个正随机变量的序列。这种类型的过程称之为乘积过程。 因为()2t t t V x s s =,因此t s 是随机过程t x 的标准差。 现在看偏微分方程 ()()log dP d P dt dW P m s ==+ 其中()log t t x P =D ,()W t 为标准布朗运动。它是通常的金融资产定价的扩散过程。离散情况1dt =,所以它是一个乘积过程。 假设()t t t U x m s =-服从正态分布,且独立于t s ,则 ()()()()()2 2 2 2 2 2 t t t t t t E x E U E E U E m s s s -=== ()()()()()0 t t k t t k t t k t t k t t k E x x E U U E U E U m m s s s s -------== = 但平方误差()2 t t S x m =-却自相关: ()()()()()cov ,t t k t t t k t S S E S E S S E S --=-- ()()() ()()()()()()() 2 2 222222 22t t k t t t k t t k t t t k t E S S E S E E U U E E E s s s s s s ----=-=-=- 此时 ()()() ()()() 2 22,42 t t k t k S t t E E E E s s s r s s --= -

非线性时间序列.doc

-------------精选文档 ----------------- 近代时间序列分析选讲: 一. 非线性时间序列 二. GARCH 模型 三. 多元时间序列 四. 协整模型

-------------精选文档 ----------------- 非线性时间序列 第一章 .非线性时间序列浅释 1.从线性到非线性自回归模型 2.线性时间序列定义的多样性第二章 . 非线性时间序列模型 1.概述 2.非线性自回归模型 3.带条件异方差的自回归模型 4.两种可逆性 5.时间序列与伪随机数 第三章 . 马尔可夫链与 AR 模型 1.马尔可夫链 2.AR 模型所确定的马尔可夫链

-------------精选文档 ----------------- 3.若干例子 第四章 . 统计建模方法 1.概论 2.线性性检验 3.AR 模型参数估计 4.AR 模型阶数估计 第五章 . 实例和展望 1.实例 2.展望 第一章 .非线性时间序列浅释 1.从线性到非线性自回归模型 时间序列 {x t } 是一串随机变量序列 , 它有广泛的实际背景 , 特别是在经济与金融

-------------精选文档 ----------------- 领域中尤其显著. 关于它们的从线性与非线 性概念 , 可从以下的例子入手作一浅释的说 明. 考查一阶线性自回归模型---LAR(1): x t = x t-1 +e t ,t=1,2, (1.1) 其中 {e t } 为i.i.d.序列,且Ee t =0, Ee t = 2 <, 而且e t与 {x t-1 ,x t-1 ,} 独立 . 反复使用 (1.1) 式的递推关系 , 就可得到 x t =x t-1 +e t =e =e =e t t t +x t-1 +{ e t-1 +x t-2 } +e t-1 + 2 x t-2

多变量时间序列模型

第7章 多变量时间序列模型 §1 Granger 因果检验 判断一个变量的变化是否是另一个变量变化的原因,是经济计量学中的常见问题。 Granger 提出一个判断因果关系的一个检验,这就是Granger 因果检验。 一.Granger 因果检验的思想 如果x 影响y ,或者x 是y 的原因,此时x 的变化必然先于y 的变化,此时就须满足 两个条件: 1)x 可以预测y ,即根据y 的过去值对y 进行回归时,如果加上x 的过去值,能显著增强回归的解释能力。 2)不能根据y 预测x ,因为如果根据x 预测y ,又能根据y 预测x ,很可能x 和y 都是由第三个或其他变量决定。 二.检验步骤 1)首先检验零假设“x 不影响y ”即x 不是y 的granger 原因。首先根据x 和y 的滞后值对y 回归(无限制回归),然后用y 的滞后值对y 进行回归(有限制回归)。即: 无限制回归:0111 m m t i t i j t j t i i y y x ααβε--===+ ++∑∑ 有限制回归:021 m t i t i t i y y ααε-==+ +∑ 用F 检验来判断x 是否显著了了无限制回归的解释能力。此时统计量 ()() ()* ,11RSS RSS r F F r n k RSS n k -= ---- *RSS 是有限制回归的残差平方和,RSS 使无限制回归的残差平方和。n 是样本容量,k 使无限制回归变量的个数。r 是限制回归模型中的变量个数。 2)检验y 不影响x ,即x 不是y 的granger 原因。此时调换模型中的变量x 和y 的位置,利用F 统计量来检验。 三.如果一对时间序列是协整的,则至少在某一方面存在granger 原因。 §2 伪回归 一.现在考虑非平稳序列回归出现的问题

非线性时间序列

第六章 时间序列的平滑 引论 上一章我们引进非参数函数估计的基本概念,现在将它应用到时间序列别的重要平滑问题上. 对估计慢变化时间趋势,平滑技术是有用的图示工具,它产生了时域平滑(§). 对将来事件和与之相联系的现在与过去变量之间的关系的非参数统计推断导致了§的状态域平滑. § 引入的样条方法是对§引入的局部多项式方法的有用替代. 这此方法能够容易地推广到时间序列的条件方差(波动性)的估计,甚至整个条件分布的估计,参阅§. 时域平滑 6.2.1 趋势和季节分量 分析时间序列的第一步是画数据图. 这种方法使得人们可以从视觉上检查一个时间序列是否像一个平稳随机过程. 如果观察到趋势或季节分量,在分析时间序列之前通常要将它们分离开来. 假定时间序列{}t Y 能够分解成 t t t t Y f s X =++, () 其中t f 表示慢变函数,称为“趋势分量”,t s 是周期函数,称为“季节分量”,t X 是随机分量,它被假定是零均值的平稳序列. 在使用这种分解之前,可以先用方差稳定变换或Box-Cox 变换. 这类幂变换有如下以参数λ为指标的形式 ,0,()log(),0, u g x u λλλ?≠=?=? () 或具有在0λ=点处连续的变换形式 ()(1)/g u u λλ=-. 这类变换由Box 和Cox (1964)给出. 注意,由在幂变换中数据必须是非负的,因此,在使用幂变换之前,可能必须先实施平移变换. 我们的目的是估计和提取确定性分量t f 和t s . 我们希望残差分量t X 是平稳的, 且能够用线性和非线性技术做进一步的分析. 通过推广Box 和Jenkins (1970)而发展的一个替代方法是对时间序列{}t Y 重复应用差分算子,直到被差分的序列表现为平稳为止. 这时,被差分的序列可以进一步平衡时间序列技术来处理. 作为说明Box 和Jenkins 方法的一个例子,我们先取S&P500指数的对数变换,然后计算一阶差分. 图给出了这个预处理序列. 所得序列基本上是该指数中变化的每日价格的百分比. 除了几个异常值(即1987年10月19日%的市场崩盘,金融市场称之为“黑色星期一”)外,这个序列显示出平稳性. 这个变换与金融工程中常用资产定价的几何布朗运动模型的离散化有关. 图 1972年1月3日至1999年12月31日(上图)和1999年1月4日至 1999年12月31日(下图)S&P500指数对数变换的差分

基于多变量时间序列(CAR)模型的 地下水埋深预测

第十届青年学术交流

基于多变量时间序列(CAR)模型的 地下水埋深预测

管孝艳 国家节水灌溉北京工程技术研究中心 中国水利水电科学研究院水利研究所

2010年11月25日

汇报提纲 1 2 3 4 5

研究背景及意义 多变量时间序列CAR模型的建模方法 地下水埋深预测的CAR模型 模型评价 结论

1

研究背景及意义

内蒙古河套灌区是我国重要的优质绿色农业产业基地和 西北干旱半干旱地区最大的人工生态绿洲

气候条件的影响 土壤 盐碱 化问 题突 出

灌区不合理的农业灌溉

阻碍了灌区生态 环境健康发展和 农业的可持续发 展

排水不畅,地下水位超 过临界水位

中国土壤盐渍化分区

我国盐渍土总面积 约1亿ha,主要分 主要分 布在西北地区。

1、滨海湿润—半湿润海水浸渍盐渍区 3、黄淮海半湿润—半干旱耕作草甸盐渍区 5、黄河中上游半干旱—半漠境盐渍区 7、青、新极端干旱漠境盐渍区

2、东北半湿润—半干旱草原—草甸盐渍区 4、蒙古高原干旱—半漠境草原盐渍区 6、甘、蒙、新干旱—漠境盐渍区 8、西藏高寒漠境盐渍区

滨海盐土

松嫩平原盐渍土

地下水埋深 较浅是导致 土壤盐渍化 的重要因素

华 华北平原盐碱土 盐碱

河套灌区土壤盐渍化

灌区水管理的重要依据

地下水系 统复杂

相关模型

多变量时间 序列模型

地下水埋深 动态是一种 动态是 种 复杂的历史 过程,受到 人类活动和 自然作用的 综合影响.

相关分析、 回归分析模 型、灰色系 统模型、人 工神经网络 分析、系统 分析方法.

多变量时间序 列分析考虑从 多变量时间序 列中提取有用 信息来刻画复 杂系统的动态 特性

ARMA模型的eviews的建立--时间序列分析实验指导

时间序列分析 实验指导 4 2 -2 -4 50100150200250

统计与应用数学学院

前言 随着计算机技术的飞跃发展以及应用软件的普及,对高等院校的实验教学提出了越来越高的要求。为实现教育思想与教学理念的不断更新,在教学中必须注重对大学生动手能力的培训和创新思维的培养,注重学生知识、能力、素质的综合协调发展。为此,我们组织统计与应用数学学院的部分教师编写了系列实验教学指导书。 这套实验教学指导书具有以下特点: ①理论与实践相结合,书中的大量经济案例紧密联系我国的经济发展实际,有利于提高学生分析问题解决问题的能力。 ②理论教学与应用软件相结合,我们根据不同的课程分别介绍了SPSS、SAS、MATLAB、EVIEWS等软件的使用方法,有利于提高学生建立数学模型并能正确求解的能力。 这套实验教学指导书在编写的过程中始终得到安徽财经大学教务处、实验室管理处以及统计与应用数学学院的关心、帮助和大力支持,对此我们表示衷心的感谢! 限于我们的水平,欢迎各方面对教材存在的错误和不当之处予以批评指正。 统计与数学模型分析实验中心 2007年2月

目录 实验一 EVIEWS中时间序列相关函数操作···························- 1 - 实验二确定性时间序列建模方法 ····································- 8 - 实验三时间序列随机性和平稳性检验 ···························· - 18 - 实验四时间序列季节性、可逆性检验 ···························· - 21 - 实验五 ARMA模型的建立、识别、检验···························· - 27 - 实验六 ARMA模型的诊断性检验····································· - 30 - 实验七 ARMA模型的预测·············································· - 31 - 实验八复习ARMA建模过程·········································· - 33 - 实验九时间序列非平稳性检验 ····································· - 35 -

(整理)Excel时间序列预测操作.

时间序列分析预测EXCEL操作 一、长期趋势(T)的测定预测方法 线性趋势→:: 用回归法 非线性趋势中的“指数曲线”:用指数函数LOGEST、增长函数GROWTH(针对指数曲线) 多阶曲线(多项式):用回归法 (一)回归模型法-------长期趋势(线性或非线性)模型法: 具体操作过程:在EXCEL中点击“工具”→“数据分析”→“回归”→分别在“Y值输入区域”和“X值输入区域”输人数据和列序号的单元格区域一选择需要的输出项目,如“线性拟合图”。回归分析工具的输出解释: 计算结果共分为三个模块: 1)回归统计表: Multiple R(复相关系数R):R2的平方根,又称为相关系数,它用来衡量变量xy之间相关程度的大小。R Square(复测定系数R2 ):用来说明用自变量解释因变量变差的程度,以测量同因变量y的拟合效果。Adjusted R Square (调整复测定系数R2):仅用于多元回归才有意义,它用于衡量加入独立变量后模型的拟合程度。当有新的独立变量加入后,即使这一变量同因变量之间不相关,未经修正的R2也要增大,修正的R2仅用于比较含有同一个因变量的各种模型。 标准误差:又称为标准回归误差或叫估计标准误差,它用来衡量拟合程度的大小,也用于计算与回归有

关的其他统计量,此值越小,说明拟合程度越好。 2)方差分析表:方差分析表的主要作用是通过F检验来判断回归模型的回归效果。 3)回归参数:回归参数表是表中最后一个部分: ?Intercept:截距a ?第二、三行:a (截距) 和b (斜率)的各项指标。 ?第二列:回归系数a (截距)和b (斜率)的值。 ?第三列:回归系数的标准误差 ?第四列:根据原假设Ho:a=b=0计算的样本统计量t的值。 第五列:各个回归系数的p值(双侧) 第六列:a和b 95%的置信区间的上下限。 (二)使用指数函数LOGEST和增长函数GROWTH进行非线性预测 在Excel中,有一个专用于指数曲线回归分析的LOGEST函数,其线性化的全部计算过程都是自动完成的。如果因变量随自变量的增加而相应增加,且增加的幅度逐渐加大;或者因变量随自变量的增加而相应减少,且减少的幅度逐渐缩小,就可以断定其为指数曲线类型。 具体操作过程: 1.使用LOGEST函数计算回归统计量 ①打开“第3章时间数列分析与预测.xls”工作簿,选择“增长曲线”工作表如下图所示。 ②选择E2:F6区域,单击工具栏中的“粘贴函数”快捷键,弹出“粘贴函数”对话框,在“函数分类”中选择 “统计”,在“函数名”中选择“LOGEST”函数,则打开LOGEST对话框,如下图11.20所示。

时间序列分析上机操作题

年9月—1993年6月澳大利亚季度常住人口变动(单位:千人)情况如下表。 问题:(1)判断该序列的平稳性与纯随机性。 (2)选择适当模型拟合该序列的发展。 (3)绘制该序列拟合及未来5年预测序列图。 针对问题一:将以下程序输入SAS编辑窗口,然后运行后可得图1. data example3_1; input x@@; time=_n_; cards;

29 49 67 48 64 71 170 60 ; proc gplot data=example3_1; plot x*time=1; symbol1c=red I=join v=star; run;

图1 该序列的时序图 由图1可读出:除图中170和这两个异常数据外,该时序图显示澳大利亚季度常住人口变动一般在在60附近随机波动,没有明显的趋势或周期,基本可视为平稳序列。 再接着输入以下程序运行后可输出五方面的信息。具体见表1-表5. proc arima data= example3_1; identify Var=x nlag=8; run; 表1 分析变量的描述性统计 从表1可读出分析变量的名称、该序列的均值;标准差及观察值的个数(样本容量)。 表2 样本自相关图 由表2可知:样本自相图延迟3阶之后,自相关系数都落入2倍标准差范围

以内,而且自相关系数向零衰减的速度非常快,故可以认为该序列平稳。 表3 样本自相关系数 该图从左到右输出的信息分别为:延迟阶数、逆自相关系数值和逆自相关图。 表4 样本偏自相关图 该图从左到右输出信息是:延迟阶数、偏自相关系数值和偏自相关图。 表5 纯随机性检验结果 由上表可知在延迟阶数为6阶时,LB检验统计量的P值很小,所以可以断定该序列属于非白噪声序列。 针对问题二:将IDENTIFY命令中增加一个可选命令MINIC,运行以下程序可得到表6. 表6 IDENTIFY命令输出的最小信息量结果

某种股票价格的数据的时间序列模型的建立及分析

教育部直属国家“211工程”重点建设高校 股票价格模型 ——应用时间序列分析期末论文 2013年11月一、实验目的: 掌握用Box-Jeakins方法及Paudit-Wu方法建模及预测 二、实验内容: 应用数据1前28个数据建模,后8个数据供预测检验。 数据1 : 某种股票价格的数据(单位:元)

表1 三、数据检验 1、检验并消除数据长期趋势 法一:图形检验 (1)根据表中数据我们先画出序列图并对序列图进行平稳性分析。 (2)Matlab程序代码 x=[10.5,10.44,9.94,10.25,11,9.88,10.5,12,13.94,12.25,12.61,13.5,13.44,12.44, 13.5,15.39,15.75,13.88,14.5,15.5,16.13,14.75,11.75,15.25,17.13,20.5,19,21.5;] plot(x) xlabel('时间t'); ylabel('观测值x'); title('某种股票价格序列图'); (3)得到图(1) 图(1) (4)观察图形,发现数据存在长期向上的趋势。表示序列是不平稳的。 (5)我们再进一步对数据进行一阶差分,利用Matlab画图。

(6)Matlab程序代码 y=diff(x,1) plot(y) xlabel('时间t'); ylabel('一阶差分之后的观测值y'); title('某种股票价格差分之后序列图'); (7)得到图(2) 图(2) (8)根据图(2)初步判定一阶差分后的序列稳定 法二:用自相关函数检验 (1)用matlab做出原数据自相关函数的图 (2)Matlab程序代码 x=[10.5,10.44,9.94,10.25,11,9.88,10.5,12,13.94,12.25,12.61,13.5,13.44,12.44, 13.5,15.39,15.75,13.88,14.5,15.5,16.13,14.75,11.75,15.25, 17.13,20.5,19,21.5;]; acf1=autocorr(x,[],2); %计算自相关函数并作图 autocorr(x,[],2) acf1 (3)得到图(3)

ARMA模型的eviews的建立时间序列分析实验指导

时间序列分析实验指导 统计与应用数学学院

前言 随着计算机技术的飞跃发展以及应用软件的普及,对高等院校的实验教学提出了越来越高的要求。为实现教育思想与教学理念的不断更新,在教学中必须注重对大学生动手能力的培训和创新思维的培养,注重学生知识、能力、素质的综合协调发展。为此,我们组织统计与应用数学学院的部分教师编写了系列实验教学指导书。 这套实验教学指导书具有以下特点: ①理论与实践相结合,书中的大量经济案例紧密联系我国的经济发展实际,有利于提高学生分析问题解决问题的能力。 ②理论教学与应用软件相结合,我们根据不同的课程分别介绍了SPSS、SAS、MATLAB、EVIEWS等软件的使用方法,有利于提高学生建立数学模型并能正确求解的能力。 这套实验教学指导书在编写的过程中始终得到安徽财经大学教务处、实验室管理处以及统计与应用数学学院的关心、帮助和大力支持,对此我们表示衷心的感谢! 限于我们的水平,欢迎各方面对教材存在的错误和不当之处予以批评指正。 统计与数学模型分析实验中心 2007年2月

目录

实验一 EVIEWS中时间序列相关函数操作 【实验目的】熟悉Eviews的操作:菜单方式,命令方式; 练习并掌握与时间序列分析相关的函数操作。 【实验内容】 一、EViews软件的常用菜单方式和命令方式; 二、各种常用差分函数表达式; 三、时间序列的自相关和偏自相关图与函数; 【实验步骤】 一、EViews软件的常用菜单方式和命令方式; ㈠创建工作文件 ⒈菜单方式 启动EViews软件之后,进入EViews主窗口 在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框,由用户选择数据的时间频率(frequency)、起始期和终止期。选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日期,然后点击OK按钮,将在EViews 软件的主显示窗口显示相应的工作文件窗口。 工作文件窗口是EViews的子窗口,工作文件一开始其中就包含了两个对象,一个是系数向量C(保存估计系数用),另一个是残差序列RESID(实际值与拟合值之差)。 ⒉命令方式 在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件。命令格式为:CREATE 时间频率类型起始期终止期 则菜单方式过程可写为:CREATE A 1985 1998 ㈡输入Y、X的数据 ⒈DATA命令方式 在EViews软件的命令窗口键入DATA命令,命令格式为: DATA <序列名1> <序列名2>…<序列名n> 本例中可在命令窗口键入如下命令: DATA Y X