相关系数矩阵

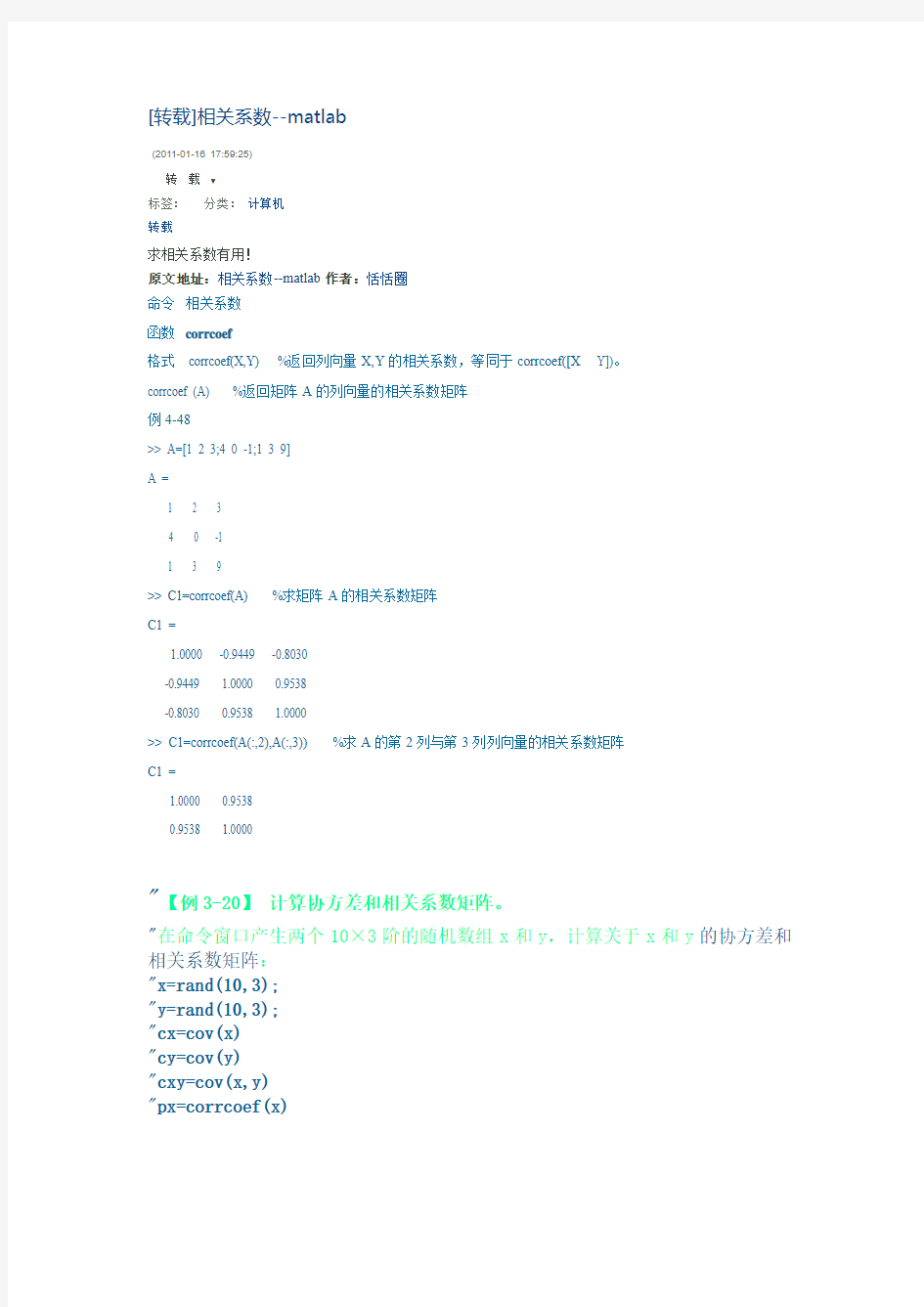

[转载]相关系数--matlab

(2011-01-16 17:59:25)

转载▼

分类:计算机

标签:

转载

求相关系数有用!

原文地址:相关系数--matlab作者:恬恬圈

命令相关系数

函数 corrcoef

格式 corrcoef(X,Y) %返回列向量X,Y的相关系数,等同于corrcoef([X Y])。

corrcoef (A) %返回矩阵A的列向量的相关系数矩阵

例4-48

>> A=[1 2 3;4 0 -1;1 3 9]

A =

1 2 3

4 0 -1

1 3 9

>> C1=corrcoef(A) %求矩阵A的相关系数矩阵

C1 =

1.0000 -0.9449 -0.8030

-0.9449 1.0000 0.9538

-0.8030 0.9538 1.0000

>> C1=corrcoef(A(:,2),A(:,3)) %求A的第2列与第3列列向量的相关系数矩阵

C1 =

1.0000 0.9538

0.9538 1.0000

"【例3-20】计算协方差和相关系数矩阵。

"在命令窗口产生两个10×3阶的随机数组x和y,计算关于x和y的协方差和相关系数矩阵:

"x=rand(10,3);

"y=rand(10,3);

"cx=cov(x)

"cy=cov(y)

"cxy=cov(x,y)

"px=corrcoef(x)

"pxy= corrcoef(x,y)

相关系数模型(相关系数)组合预测模型及应用

相关系数模型(相关系数)组合预测模型及应用第23卷第2期 科技通报 BULLETINOFSCIENCEANDTECHNOLOGY Vol.23No.2Mar.2007 2007年3月 组合预测模型及应用 李 (南昌航空工业学院 曦 数学与信息科学学院,江西南昌330034)

摘要:通过主成分分析的方法,将非线性预测中的二次多项式预测、指数预测及灰色预测等3种不同 的预测方法组合在一起,提出了一种新的组合预测方法,并利用该方法对江西省的国民生产总值进行了预测。 关键词:灰色预测;非线性回归;组合预测;主成分分析:O159 :A :1001-7119(2007)02-0159-04 TheApplicationofTheModelforCombinationForecasting LIXi (DepartmentofInformationandComputationalScience,NanchangInstituteofAeronauticalTechnology,

Nanchang,Jangxi,330034,China) Abstract:Basedonthetwo-polynomialregressionforecasting,exponentregressionforecastingandgrayforcasting,anewkindofcombinationforecasting(method)ispresentbyapplyingthemethodofprincipalcomponentanalysis.TheGDPofJiangxiprovinceisforecastedbythismethod. Keywords:grayforecasting;nonlinearityregression;combinationforecasting;principalcomponentanalysis 经济指标的准确预测是国家对宏观经济正确调控的必要前提,但经济系统是一个非常复杂的系非线性的、不确定性的作用关系;因此要准确地预测某一趋势,必须从多个方面统,其中存在着时变的、

协方差矩阵和相关矩阵

一、协方差矩阵 变量说明: 设为一组随机变量,这些随机变量构成随机向量 ,每个随机变量有m 个样本,则有样本矩阵 11 12121 212...... ..... ......m m n n nm x x x x x M x x x ????????=? ??????? 其中对应着每个随机向量X 的样本向量,对应着第i 个随机单变量的所有样本值构成的向量。 单随机变量间的协方差: 随机变量 之间的协方差可以表示为 根据已知的样本值可以得到协方差的估计值如下: 可以进一步地简化为: 协方差矩阵:

(5) 其中,从而得到了协方差矩阵表达式。 如果所有样本的均值为一个零向量,则式(5)可以表达成:

二、相关矩阵(相关系数矩阵) 相关系数: 著名统计学家卡尔·皮尔逊设计了统计指标——相关系数。相关系数是用以反映变量之间相关关系密切程度的统计指标。相关系数是按积差方法计算,同样以两变量与各自平均值的离差为基础,通过两个离差相乘来反映两变量之间相关程度;着重研究线性的单相关系数。 依据相关现象之间的不同特征,其统计指标的名称有所不同。如将反映两变量间线性相关关系的统计指标称为相关系数(相关系数的平方称为判定系数);将反映两变量间曲线相关关系的统计指标称为非线性相关系数、非线性判定系数;将反映多元线性相关关系的统计指标称为复相关系数、复判定系数等。 相关系数用r表示,它的基本公式(formula)为: 相关系数的值介于–1与+1之间,即–1≤r≤+1。其性质如下: ?当r>0时,表示两变量正相关,r<0时,两变量为负相关。 ?当|r|=1时,表示两变量为完全线性相关,即为函数关系。 ?当r=0时,表示两变量间无线性相关关系。 ?当0<|r|<1时,表示两变量存在一定程度的线性相关。且|r|越接近1,两变量间线性关系越密切;|r|越接近于0,表示两变量的线性相关越弱。 ?一般可按三级划分:|r|<0.4为低度线性相关;0.4≤|r|<0.7为显著性相关;0.7≤|r|<1为高度线性相关。 相关矩阵也叫相关系数矩阵,是由矩阵各列间的相关系数构成的。也就是说,相关矩阵第i行第j列的元素是原矩阵第i列和第j列的相关系数。 3、协方差矩阵和相关矩阵的关系 由二者的定义公式可知,经标准化的样本数据的协方差矩阵就是原始样本数据的相关矩阵。这里所说的标准化指正态化,即将原始数据处理成均值为0,方差为1的标准数据。 即: X'=(X-EX)/DX

回归方程的系数的相关系数矩阵

回归方程的系数的相关系数矩阵 clc % 清屏 clear all; % 删除workplace变量 close all; % 关掉显示图形窗口 format long pz=[1913650516260 1893752211060 193385812101101 16235621210537 18935461315558 1823656410142 2113856810138 1673460612540 17631741520040 154335617251250 16934501712038 166335213210115 154346414215105 247465015050 193364667031

202376212210120 176375446025 15732521123080 15633541522573 1383368211043]; mu=mean(pz); %求均值 sig=std(pz); %求标准差 rr=corrcoef(pz); %求相关系数矩阵 data=zscore(pz); %数据标准化 n=3; % n 是自变量的个数 m=3; % m 是因变量的个数 x0=pz(:,1:n);y0=pz(:,n+1:end); e0=data(:,1:n);f0=data(:,n+1:end); num=size(e0,1);%求样本点的个数 chg=eye(n); % w 到w* 变换矩阵的初始化 for i=1:n %计算w,w* 和t 的得分向量, matrix=e0'*f0*f0'*e0; [vec,val]=eig(matrix); %求特征值和特征向量val=diag(val); %提出对角线元素 [val,ind]=sort(val,'descend');%降序排列

协方差矩阵和相关矩阵

一、协方差矩阵 变量说明: 设为一组随机变量,这些随机变量构成随机向量,每个随机变量有m个样本,则有样本矩阵 11121 212 12 .. ... ..... ..... .. m m n n nm x x x x x M x x x ?? ?? ?? ?? = ?? ?? ?? ?? 其中对应着每个随机向量X的样本向量,对应着第i个随机单变量的所有样本值构成的向量。 单随机变量间的协方差: 随机变量之间的协方差可以表示为 根据已知的样本值可以得到协方差的估计值如下: 可以进一步地简化为: 协方差矩阵:

(5) 其中,从而得到了协方差矩阵表达式。 如果所有样本的均值为一个零向量,则式(5)可以表达成: 补充说明: 1、协方差矩阵中的每一个元素是表示的随机向量X 的不同分量之间的协方差,而不是不同样本之间的协方差,如元素C ij 就是反映的随机变量X i , X j 的协方差。 2、协方差是反映的变量之间的二阶统计特性,如果随机向量的不同分量之间的相关性很小,则所得的协方差矩阵几乎是一个对角矩阵。对于一些特殊的应用场合,为了使随机向量的长度较小,可以采用主成分分析的方法,使变换之后的变量的协方差矩阵完全是一个对角矩阵,之后就可以舍弃一些能量较小的分量了(对角线上的元素反映的是方差,也就是交流能量)。 3、必须注意的是,这里所得到的式(5)和式(6)给出的只是随机向量协方差矩阵真实值的一个估计(即由所测的样本的值来表示的,随着样本取值的不同会发生变化),故而所得的协方差矩阵是依赖于采样样本的,并且样本的数目越多,样本在总体中的覆盖面越广,则所得的协方差矩阵越可靠。 4、如同协方差和相关系数的关系一样,我们有时为了能够更直观地知道随机向量的不同分量之间的相关性究竟有多大,还会引入相关系数矩阵。 5、协方差作为描述X 和Y 相关程度的量,在同一物理量纲之下有一定的作用,但同样的两个量采用不同的量纲使它们的协方差在数值上表现出很大的差异。由此引入相关系数。 (,)()() xy COV x y D x D y ρ=

协方差矩阵和相关矩阵(20200930060627)

、协方差矩阵变量说明: 设为一组随机变量,这些随机变量构成随机向量每个随机变量有m个样本,则有样本矩阵乳鸟严?点]J[瓦禺…直] X11 X]2 ??X1m X21???X2m X n1 人2??x nm 其中色…冏对应着每个随机向量X的样本向量,報对应着第i个 随机单变量的所有样本值构成的向量。 单随机变量间的协方差: X Y 随机变量“之间的协方差可以表示为 句二矶兀-&(疋)]*厂凤七)]} 根据已知的样本值可以得到协方差的估计值如下: 1 ? 1 1 ? 创=一乞[血比- 一为甌』巫小-一2^)1 用 i W a_i 酬J-1 可以进一步地简化为: % 二一£ %叫 - -7才呱£ 喘E-i 初7 M -I 1 W M -—迸爲刀她远2L "N 朋用苗几1 协方差矩阵: ^11 C12 …^lM ~ 1 1 M M 1 [雋 —輕爲-一鮭■■■—聲兔工城 1 乩1 f 21 如■" 如 1 [罰睥-I| [M8 —硏-兔-一^2皿如迟血…—鳄爲-一^£码 工g ■■ B 4 1 ■ ■ ■m tn pi ”】m m ■I ■ #-1 °讥% ■■■ c JtJt ■■s i [ 科就I i m L幡 朋x z w 旳山L1 _ sy 丽1

W< .a^l =丄1瓦爲,…怎][瓦爲?…恳]F[鸟十直十…+瓦][鸟十為+…十風F m翊 1獨 = -2(A-A][^-A] 梯U (5) 1 ^M1 nfa 其中;■.-■ + ;+"---,从而得到了协方差矩阵表达式。 如果所有样本的均值为一个零向量,则式(5)可以表达成: 补充说明: 1协方差矩阵中的每一个元素是表示的随机向量X的不同分量之间的协方差,而不是不同 样本之间的协方差,如元素C j就是反映的随机变量x,x j的协方差。 2、协方差是反映的变量之间的二阶统计特性,如果随机向量的不同分量之间的相关性很小, 则所得的协方差矩阵几乎是一个对角矩阵。对于一些特殊的应用场合,为了使随机向量的长 度较小,可以采用主成分分析的方法,使变换之后的变量的协方差矩阵完全是一个对角矩阵, 之后就可以舍弃一些能量较小的分量了(对角线上的元素反映的是方差,也就是交流能量)。 3、必须注意的是,这里所得到的式(5)和式(6)给出的只是随机向量协方差矩阵真实值的一个估计(即由所测的样本的值来表示的,随着样本取值的不同会发生变化),故而所得的协方差矩阵是依赖于采样样本的,并且样本的数目越多,样本在总体中的覆盖面越广,贝U 所得的协方差矩阵越可靠。 4、如同协方差和相关系数的关系一样,我们有时为了能够更直观地知道随机向量的不同分 量之间的相关性究竟有多大,还会引入相关系数矩阵。 5、协方差作为描述X和Y相关程度的量,在同一物理量纲之下有一定的作用,但同样的两 个量采用不同的量纲使它们的协方差在数值上表现出很大的差异。由此引入相关系数。 COV(x,y) Xy. D(xh.D(y) 二、相关矩阵(相关系数矩阵) 相关系数: 著名统计学家卡尔?皮尔逊设计了统计指标一一相关系数。相关系数是用以 反映变量之间相关关系密切程度的统计指标。相关系数是按积差方法计算,同样以两变量与各自平均值的离差为基础,通过两个离差相乘来反映两变量之间相关程度;着重研究线性的 单相关系数。

相关系数c++代码说明

相关系数C++代码说明 类名:coefficient 一般分为一个基本步骤: (1)调用公共库里面的计算矩阵的相关系数矩阵方法。 具体算法程序 Input:x(样本矩阵)、n(样本个数)、m(属性个数)。Output:①相关系数矩阵。 成员变量 变量名变量类型变量描述 x const double*n*m的矩阵,n个样本,m个 指标属性 n int样本数 m int指标属性 yname string指标名称 vx vector

运用「相关系数矩阵」设计组合

运用「相关系数矩阵」设计组合 一笔过基金投资,是透过基金组合来管理,如何因应市势作适当的资产配置,以及有效地减低投资组合的风险,是需要有技术配合的。 组合式投资法 投资者总是希望「风险低,回报高」但似乎是不可能。近年冒起的投资管理策略「组合式投资法」似在挑战这「不可能」,首先提出的是1990年诺贝尔经济学得奖者哈里·马科维茨(Harry M·Markowitz),他在1952年已提出「现代投资组合理论」(Modern Portfolio Theory)。顾名思义,是将多种基金结合而成的一个投资组合,其重点是有效地减低投资组合的风险(即组合的年化波幅)(Annualized V olatility)的同时,又能争取更高潜在回报。 大家也知道,不是以为多持几只基金就等于分散风险,因为若投资者选择的是相关性高的基金组合,例如美国、欧洲及韩国的基金,一旦美国跌市,另外两只基金跟随下挫的机会亦甚大,即风险未能有效地分散。所以,参考基金与基金的相关系数对制定投资组合甚为有用。 相关系数的数值介乎于-1和+1之间。数值前的正负号是用来表示两项基金于同期的表现是一致或相同。+1表示两项基金的表现走向完全一致,即两者同时升跌,变幅亦相同;-1则表示走向完全相反,即两项基金表现会一升一跌,升跌的幅度相同。若相关系数值等于零,则表示两项基金的表现变化并不相同。若要达到分散和控制风险的效果,新增的基金选项跟现有组合项目的相关系数应为低正数、负数或零。 要利用「组合式投资法」设计一个真正能争取较大潜在回报,同时有效减低风险的投资组合,秘密是要根据每款基金的过往数据和表现,进行精密的数量化分析,以计算出基金于基金之间的相关性,从而挑选出相关性低,又具备升值潜力的投资组合,令风险尽量分散,财富就可以不断增值。 但一般投资者当然未必懂得计算基金之间的相关性,从而设计出一个理想的组合。那你需要找投资顾问效劳,现时市场上有部分金融服务机构会利用先进的电脑软件系统,为客户就不同基金的相关性作详细的数量化分析,再配合定期检视投资市场的基本因素的变化,为投资者提供合适的投资组合。 以前投资顾问可能很简单的设计基金组合,用传统选择基金的方法,选取

EXCEL求相关系数矩阵

excel2010数据分析在哪 首先要在加载项中勾选分析工具库,然后在数据选项卡中可以找到。 追问 之前就加载过,数据选项卡里木有呀 回答 点开发工具--加载项,看看勾选没,如果勾选了,就在数据选项卡--分析内。 ?用excel做数据分析?相关系数和协方差_excel教程 ?化学合成实验中经常需要考察压力随温度的变化情况。某次实验在两个不同的反应器中进行同一条件下实验得到两组温度和压力相关数据, 试分析他们和温度的关联关系,并对在不同反应器内进行同一条件下反 应的可靠性给出依据。 相关系数是描述两个测量值变量之间的离散程度的指标。用于判断两个测量值变量的变化是否相关,即,一个变量的较大值是否和另一个 变量的较大值相关联(正相关);或一个变量的较小值是否和另一个变量 的较大值相关联(负相关);还是两个变量中的值互不关联(相关系数近 似于零)。设(X,Y)为二元随机变量,那么: 为随机变量X和Y的相关系数。p是度量随机变量X和Y之间线性相关密切程度的数字特征。 注:本功能需要使用Excel扩展功能,如果你的Excel尚未安装数据分析,请依次选择“工具”-“加载宏”,在安装光盘中加载“分析 数据库”。加载成功后,能在“工具”下拉菜单中看到“数据分析”选 项。 操作步骤 1. 打开原始数据表格,制作本实例的原始数据需要满足两组或两 组以上的数据,结果将给出其中任意两项的相关系数。

2. 选择“工具”-“数据分析”-“描述统计”后,出现属性设置框,依次选择: 输入区域:选择数据区域,注意需要满足至少两组数据。如果有数据标志,注意同时勾选下方“标志位于第一行”; 分组方式:指示输入区域中的数据是按行还是按列考虑,请根据原数据格式选择; 输出区域能选择本表、新工作表组或是新工作簿;

用EXCEL计算相关系数

用excel求相关系数 用excel做数据分析?相关系数和协方差_excel教程 化学合成实验中经常需要考察压力随温度的变化情况。某次实验在两个不同的反应器中进行同一条件下实验得到两组温度和压力相关数据,试分析他们和温度的关联关系,并对在不同反应器内进行同一条件下反应的可靠性给出依据。 相关系数是描述两个测量值变量之间的离散程度的指标。用于判断两个测量值变量的变化是否相关,即,一个变量的较大值是否和另一个变量的较大值相关联(正相关);或一个变量的较小值是否和另一个变量的较大值相关联(负相关);还是两个变量中的值互不关联(相关系数近似于零)。设(X,Y)为二元随机变量,那么: 为随机变量X和Y的相关系数。p是度量随机变量X和Y之间线性相关密切程度的数字特征。 注:本功能需要使用Excel扩展功能,如果你的Excel尚未安装数据分析,请依次选择“工具”-“加载宏”,在安装光盘中加载“分析数据库”。加载成功后,能在“工具”下拉菜单中看到“数据分析”选项。 操作步骤 1.打开原始数据表格,制作本实例的原始数据需要满足两组或两组以上的数据,结果将给出其中任意 两项的相关系数。 2.选择“工具”-“数据分析”-“描述统计”后,出现属性设置框,依次选择: 输入区域:选择数据区域,注意需要满足至少两组数据。如果有数据标志,注意同时勾选下方“标志位于第一行”; 分组方式:指示输入区域中的数据是按行还是按列考虑,请根据原数据格式选择;

输出区域能选择本表、新工作表组或是新工作簿; 3.点击“确定”即可看到生成的报表。 能看到,在相应区域生成了一个3×3的矩阵,数据项目的交叉处就是其相关系数。显然,数据和本身是完全相关的,相关系数在对角线上显示为1;两组数据间在矩阵上有两个位置,他们是相同的,故右上侧重复部分不显示数据。左下侧相应位置分别是温度和压力A、B和两组压力数据间的相关系数。