补充例题

第五节特殊交易在合并财务报表中的会计处理

【补充例题】

【2016·综合题】甲公司为境内上市公司,专门从事能源生产业务。2×15年,甲公司发生的企业合并及相关交易或事项如下:

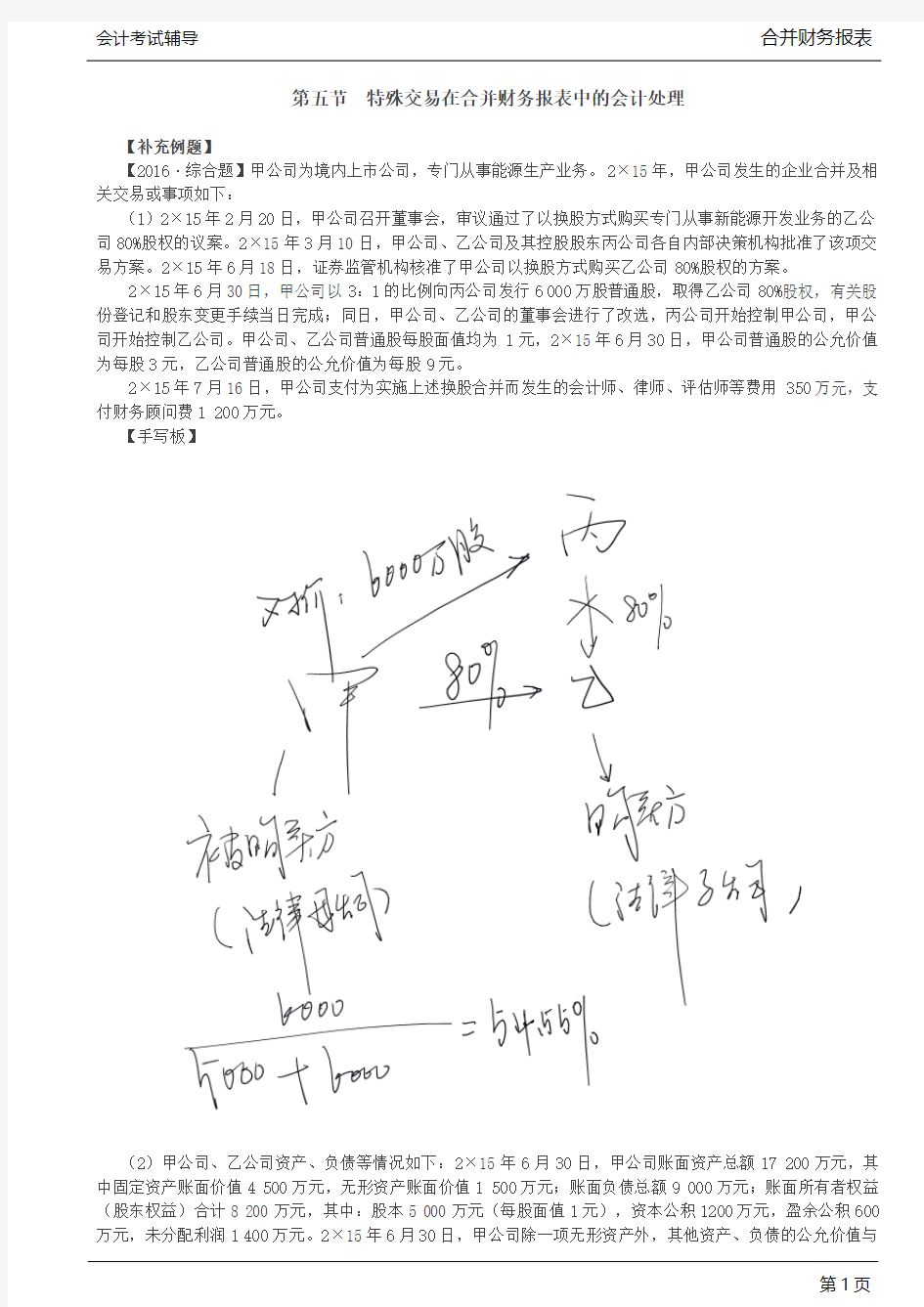

(1)2×15年2月20日,甲公司召开董事会,审议通过了以换股方式购买专门从事新能源开发业务的乙公司80%股权的议案。2×15年3月10日,甲公司、乙公司及其控股股东丙公司各自内部决策机构批准了该项交易方案。2×15年6月18日,证券监管机构核准了甲公司以换股方式购买乙公司80%股权的方案。

2×15年6月30日,甲公司以3:1的比例向丙公司发行6 000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司开始控制甲公司,甲公司开始控制乙公司。甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。

2×15年7月16日,甲公司支付为实施上述换股合并而发生的会计师、律师、评估师等费用350万元,支付财务顾问费1 200万元。

【手写板】

(2)甲公司、乙公司资产、负债等情况如下:2×15年6月30日,甲公司账面资产总额17 200万元,其中固定资产账面价值4 500万元,无形资产账面价值1 500万元;账面负债总额9 000万元;账面所有者权益(股东权益)合计8 200万元,其中:股本5 000万元(每股面值1元),资本公积1200万元,盈余公积600万元,未分配利润1 400万元。2×15年6月30日,甲公司除一项无形资产外,其他资产、负债的公允价值与

其账面价值相同,该无形资产为一项商标权,账面价值1 000万元,公允价值3 000万元,按直线法摊销,预计尚可使用5年,预计净残值为零。

2×15年6月30日,乙公司账面资产总额34 400万元,其中固定资产账面价值8 000万元,无形资产账面价值3 500万元;账面负债总额13 400万元;账面所有者权益(股东权益)合计21 000万元,其中,股本2 500万元(每股面值1元),资本公积500万元,盈余公积1 800万元,未分配利润16 200万元。2×15年6月30日,乙公司除一项固定资产外,其他资产、负债的公允价值与其账面价值相同,该固定资产为一栋办公楼,账面价值3 500万元,公允价值6 000万元,按年限平均法计提折旧,预计尚可使用20年,预计净残值为零。

其他有关资料如下:

合并前,丙公司、丁公司分别持有乙公司80%和20%股权,甲公司与乙公司、丙公司、丁公司不存在任何关联方联系;

甲公司和乙公司均按照年度净利润的10%计提法定盈余公积,不计提任意盈余公积。企业合并后,甲公司和乙公司没有向股东分配利润。

甲公司和乙公司适用的企业所得税税率均为25%。甲公司以换股方式购买乙公司80%股权的交易适用特殊税务处理规定,即,收购企业、被收购企业的原有各项资产和负债的计税基础保持不变,甲公司和乙公司合并前的各项资产、负债的账面价值与其计税基础相同,不存在其他未确认暂时性差异所得税影响的事项。甲公司和乙公司预计未来年度均有足够的应纳税所得额用以抵扣暂时性差异。除所得税外,不考虑增值税及其他相关税费,不考虑其他因素。

要求:

(1)根据资料(1)、资料(2)及其他相关资料,判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由。

(2)根据资料(1)、资料(2)及其他相关资料,确定该项企业合并的购买日(或合并日),并说明理由。

(3)根据资料(1)、资料(2)及其他相关资料,计算甲公司取得乙公司80%股权投资成本,并编制相关会计分录。

(4)根据资料(1)、资料(2)及其他相关资料,计算该项企业合并的合并成本和商誉(如有)。

(5)根据资料(1)、资料(2)及其他相关资料,计算甲公司购买日(或合并日)合并资产负债表中固定资产、无形资产、递延所得税资产(或负债)、盈余公积和未分配利润的列报金额。

【答案】

(1)合并类型:反向购买。会计上的购买方:乙公司;被购买方:甲公司。理由:2×15年6月30日,甲公司以3:1的比例向丙公司发行6000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司开始控制甲公司,甲公司开始控制乙公司,构成反向购买。

(2)购买日:2×15年6月30日。理由:2×15年6月30日,甲公司以3:1的比例向丙公司发行6000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;甲公司、乙公司的董事会进行了改选。实质上购买方取得对被购买方的控制权。

(3)甲公司取得乙公司80%股权投资的成本=6 000×3=18 000(万元)。

相关会计分录为:

借:长期股权投资18 000

贷:股本 6 000

资本公积——股本溢价12 000

借:管理费用 1 550

贷:银行存款 1 550

(4)合并成本:

企业合并后,乙公司原股东丙公司持有甲公司的股权比例为:6 000/(6 000+5 000)=54.55%;

假定乙公司发行本公司普通股对甲公司进行企业合并,在合并后主体享有同样的股权比例,乙公司应当发行的普通股股数为2 500×80%/54.55%-2 500×80%=1 666.67(万股)或5 000/3=1 666.67(股)。

企业合并成本=1 666.67×9=15 000(万元)。

企业合并商誉=15 000-(8 200+2000×75%)=5 300(万元)。

(5)固定资产的列报金额=4 500+8000=12 500(万元)

无形资产的列报金额=[1 500+(3 000-1 000)]+3 500=7 000(万元)

递延所得税负债的列报金额=(3 000-1 000)×25%=500(万元)

盈余公积的列报金额=600+1 800×80%-600=1 440(万元)

未分配利润的列报金额=1 400+16 200×80%-1 400=12 960(万元)。

【2018·综合题】甲公司为一上市集团公司,持有乙公司80%股权,对其具有控制权;持有丙公司30%股权,能对其实施重大影响。20×6年及20×7年发生的相关交易或事项如下;

其他有关资料:

第一,本题所涉销售或购买的价格是公允的,20×6年以前,甲公司与子公司以及子公司相互之间无集团内部交易,甲公司及其子公司与联营企业无关联方交易。

第二,甲公司及其子公司按照净利润的10%计提法定盈余公积,不计提任意盈余公积。

第三,甲公司及其子公司,联营企业在其个别财务报表中已按照企业会计准则的规定对上述交易或事项分别进行了会计处理。

第四,不考虑税费及其他因素

(1)20×6年6月8日,甲公司将生产的一批汽车销售给乙公司,销售价格为600万元,汽车已交付乙公司,款项尚未收取。该批汽车的成本为480万元,20×6年12月31日,甲公司对尚未收回的上述款项计提坏账准备30万元,20×7年9月2日,甲公司收到乙公司支付的上述款项600万元,乙公司将上述购入的汽车,作为行政管理部门的固定资产于当月投入使用,该批汽车采用年限平均法计提折旧,预计使用6年,预计无净残值。

(2)20×6年7月13日,丙公司将成本为400万元的商品以500万元的价格出售给甲公司,货物已交付,款项已收取,甲公司将上述购入的商品向集团外单位出售,其中50%商品在20×6年售完,其余50%商品的在20×7年售完。

在丙公司个别财务报表上,20×6年度实际的净利润为3 000万元;20×7年度实际的净利润为3 500万元。

(3)20×6年8月1日,甲公司以9 000万元的价格从非关联方购买丁公司70%股权,款项已用银行存款支付,丁公司股东的工商变更登记手续已办理完成。购买日丁公司可辨认净资产的公允价值为12 000万元(含原未确认的无形资产公允价值1 200万元),除原未确认的无形资产外,其余各项可辨认资产、负债的公允价值与账面价值相同。上述无形资产系一项商标权,采用直线法摊销,预计使用10年,预计无残值,甲公司根据企业会计准则的规定将购买日确定为20×6年8月1日。

丁公司20×6年8月1日个别资产负债表中列报的货币资金为3 500万元(全部为现金流量表中所定义的现金),列报的所有者权益总额为10 800万元,其中实收资本为10 000万元,盈余公积为80万元,未分配利润为720万元,在丁公司个别利润表中,20×6年8月1日起至12月31日止期间实际净利润180万元,20×7年度实际净利润400万元。

(4)20×7年1月1日,甲公司将专门用于出租办公楼租赁给乙公司使用,租赁期为5年,租赁期开始日为20×7年1月1日,年租金为50万元,于每年末支付,出租时,该办公楼的成本为600万元,已计提折旧400万元,甲公司对上述办公楼采用年限平均法计提折旧,预计使用30年,预计无净残值。

乙公司将上述租入的办公楼专门用于行政管理部门办公,20×7年12月31日,乙公司向甲公司支付每年租金50万元。

要求一,根据资料(2)计算甲公司在20×6年和20×7年个别财务报表中应确认的投资收益。

要求二,根据资料(3),计算甲公司购买丁公司的股权产生的商誉。

要求三,根据资料(3),说明甲公司支付的现金在20×6年度合并现金流量表中列报的项目名称,并计算该列报项目的金额。

要求四,根据资料(4),说明甲公司租赁给乙公司的办公楼在20×7年12月31日合并资产负债表中列报的项目名称,并陈述理由。

要求五,根据上述资料,说明甲公司在其20×6年度合并财务报表中应披露的关联方名称。分别不同类别的关联方简述应披露的关联方信息。

要求六,根据上述资料,编制与甲公司20×7年度合并资产负债表和合并利润表相关的调整分录和抵消分录。

【答案】

(1)甲公司20×6年个别报表中应确认投资收益=[3 000-(500-400)×(1-50%)]×30%=885(万元);

甲公司20×7年个别报表中应确认投资收益=[3 500+(500-400)×50%)]×30%=1 065(万元)。

(2)甲公司购买丁公司股权应确认商誉=9 000-12 000×70%=600(万元)。

(3)甲公司支付的现金在20×6年度合并现金流量表中列报的项目名称为“取得子公司及其他营业单位支付的现金净额”。

“取得子公司及其他营业单位支付的现金净额”项目列报金额=9 000-3 500=5500(万元)。

(4)甲公司租赁给乙公司的办公楼在20×7年12月31日的合并资产负债表中列报项目名称为“固定资产”。

理由:母子公司之间内部交易抵销,视同交易从未发生,即合并报表角度将甲公司租赁的办公楼由投资性房地产还原为固定资产,所以甲公司租赁给乙公司的办公楼在20×7年12月31日的合并资产负债表中应列报在“固定资产”项目。

(5)甲公司在20×6年度合并财务报表中应披露的关联方为乙公司、丙公司和丁公司。

乙公司和丁公司:

乙公司和丁公司为甲公司的子公司,对外提供合并财务报表的,对于已经包括在合并范围内各企业之间的交易不予披露,即因母子公司之间内部交易在合并财务报表中已经抵销,无需披露甲公司与乙公司和丁公司之间的内部交易。

丙公司:

应披露其关联方关系性质(丙公司为甲公司的联营企业)、交易类型(丙公司向甲公司销售商品)及交易要素(商品交易价格为500万元)。

(6)

甲公司20×7年合并报表与乙公司股权相关调整抵销分录如下:

①甲公司与乙公司内部商品交易的抵销

借:年初未分配利润 120

贷:固定资产 120

借:固定资产 10[(600-480)/6×6/12]

贷:年初未分配利润10

借:固定资产 20[(600-480)/6]

贷:管理费用20

②甲公司与乙公司内部债权债务的抵销

借:应收票据及应收账款30

贷:年初未分配利润30

借:信用减值损失30

贷:应收票据及应收账款30

③甲公司与乙公司内部租赁交易的抵销

借:固定资产 200

贷:投资性房地产 200

借:投资性房地产20

贷:营业成本20

借:管理费用20

贷:固定资产20

借:营业收入50

贷:管理费用50

甲公司20×7年合并报表与丁公司股权相关调整抵销分录如下:

①对丁公司未确认无形资产的调整

借:无形资产 1 200

贷:资本公积 1 200

借:年初未分配利润50(1200/10×5/12)

管理费用120(1 200/10)

贷:无形资产 170

②长期股权投资按照权益法进行调整

借:长期股权投资 287

贷:年初未分配利润 91[(180-50)×70%]

投资收益 196[(400-120)×70%]

③抵销分录

借:实收资本10 000

资本公积 1 200

盈余公积138(80+180×10%+400×10%)

年末未分配利润 1 072

(720+180-50-180×10%+400-120-400×10%)

商誉 600

贷:长期股权投资 9 287(9 000+287)

少数股东权益 3 723

[(10 000+1 200+138+1 072)×30%]

借:投资收益 196

少数股东损益84

年初未分配利润 832(720+180-50-180×10%)

贷:提取盈余公积40

年末未分配利润 1 072

【2016·综合题】甲股份有限公司(以下简称“甲公司”)及其子公司2×13、2×14、2×15年进行的有关资本运作、销售等交易或事项如下:

(1)2×13年9月,甲公司与乙公司控股股东P公司签订协议,约定以发行甲公司股份为对价购买P公司持有的乙公司60%股权,协议同时约定:评估基准日为2×13年9月30日,以该机准日经评估的乙公司股权价值为基础,甲公司以每股9元的价格发行本公司股票作为对价。

乙公司全部权益(100%)于2×13年9月30日的公允价值为18亿元,甲公司向P公司发行1.2亿股,交易完成后,P公司持有股份占甲公司全部发行在外普通股股份的8%。上述协议分别经交易各方内部决策机构批准并于2×13年12月20日经监管机构核准。甲公司于2×13年12月31日向P公司发行1.2亿股,当日甲公司股票收盘价为每股9.5元(公允价值),交易各方于当日办理了乙公司股权过户登记手续,甲公司对乙公司董事会进行改组。改组后乙公司董事会由7名董事组成,其中甲公司派出5名,对乙公司实施控制;

当日,乙公司可辨认净资产公允价值为18.5亿元(有关可辨认资产、负债的公允价值与账面价值相等),乙公司2×13年12月31日账面所有者权益构成为:股本40 000万元、资本公积60 000万元、盈余公积23 300万元、未分配利润61 700万元。

该项交易中,甲公司以银行存款支付法律、评估等中介机构费用1 200万元。

协议约定,P公司承诺本次交易完成后的2×14年、2×15年、2×16年三个会计年度乙公司实现的净利润分别不低于10 000万元、12 000万元和20 000万元。乙公司实现的净利润低于上述承诺利润的,P公司将按照出售股权比例,以现金对甲公司进行补偿,各年度利润补偿单独核算,且已经支付的补偿款不予退还。

2×13年12月31日,甲公司认为乙公司在2×14年至2×16年期间基本能够实现承诺利润,发生业绩补偿的可能性较小。

(2)2×14年4月,甲公司自乙公司购入一批W商品并拟对外出售,该批商品在乙公司的成本为200万元,售价为260万元(不含增值税,与对第三方的售价相同),截至2×14年12月31日,甲公司已对外销售该批商品的40%,但尚未向乙公司支付货款。乙公司对1年以内的应收账款根据预期信用损失法按照余额的5%计提坏账准备,对1至2年的应收账款按照20%计提坏账准备。

(3)乙公司2×14年实现净利润5 000万元,较原承诺利润少5 000万元。2×14年末,根据乙公司利润实现情况及市场预期,甲公司估计乙公司未实现承诺利润是暂时性的,2×15年、2×16年仍能够完成承诺利润;经测试该时点商誉未发生减值。

2×15年2月10日,甲公司收到P公司2×14年业绩补偿款3 000万元。

(4)2×14年12月31日,甲公司向乙公司出售一栋房屋,该房屋在甲公司的账面价值为800万元,出售给乙公司的价格为1 160万元。乙公司取得后作为管理用固定资产核算,预计未来仍可使用12年,采用年限平均法计提折旧,预计净残值为零。

截至2×15年12月31日,甲公司原自乙公司购入的W商品累计已有80%对外出售,货款仍未支付。

乙公司2×15年实现净利润12 000万元,2×15年12月31日账面所有者权益构成为:股本40 000万元,资本公积60000万元,盈余公积25 000万元,未分配利润77 000万元。

其他有关资料:

本题中甲公司与乙公司、P公司在并购交易发生前不存在关联关系;本题中有关公司均按净利润的10%提取法定盈余公积,不计提任意盈余公积;不考虑相关税费及其他因素。

要求:

(1)判断甲公司合并乙公司的类型,说明理由。如为同一控制下企业合并,计算确定该项交易中甲公司对乙公司长期股权投资的成本;如为非同一控制下企业合并,确定该项交易中甲公司的企业合并成本,计算应确认商誉金额。编制甲公司取得乙公司60%股权的相关会计分录。

(2)对于因乙公司2×14年末实现承诺利润,说明甲公司应进行的会计处理及理由,并编制相关会计分录。

(3)编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

【答案】

(1)判断甲公司合并乙公司的类型,说明理由。如为同一控制下企业合并,计算确定该项交易中甲公司应确定对乙公司长期股权投资的成本;如为非同一控制下企业合并,确定该项交易中甲公司的企业合并成本,计算应确认的商誉金额;编制甲公司取得乙公司60%股权的相关会计分录。

甲公司对乙公司的合并属于非同一控制下企业合并。

理由:甲公司与乙公司、P公司在本次并购交易前不存在关联关系

甲公司对乙公司的企业合并成本=12 000×9.5=114 000(万元)。

应确认商誉=114 000-185 000×60%=3 000(万元)。

借:长期股权投资 114 000

贷:股本12 000

资本公积 102 000

借:管理费用 1 200

贷:银行存款 1 200

(2)对于因乙公司2×14年未实现承诺利润,说明甲公司应进行的会计处理及理由,并编制相关会计分录。

甲公司应将预期可能取得的补偿款计入预期获得年度(2×14年)损益。

理由:该部分金额是企业合并交易中的或有对价,因不属于购买日12个月内可以对企业合并成本进行调整的因素,应当计入预期取得当期损益。

2×14年末补偿金额确定时:

借:交易性金融资产 3 000

贷:公允价值变动损益 3 000

2×15年2月收到补偿款时:

借:银行存款 3 000

贷:交易性金融资产 3 000

(3)编制甲公司2×15年合并财务报表与乙公司相关的调整抵销会计分录。

2×14年内部出售房屋:

借:年初未分配利润 360(1 160-800)

贷:固定资产 360

借:固定资产30

贷:管理费用30

2×14年内部出售商品:

借:应付票据及应付账款 260贷:应收票据及应收账款 260

借:应收票据及应收账款13贷:年初未分配利润13(260×5%)

借:应收票据及应收账款39(260×20%-13)贷:信用减值损失39

借:年初未分配利润 5.2(13×40%)贷:少数股东权益 5.2

借:少数股东损益15.6(39×40%)贷:少数股东权益15.6

借:年初未分配利润36贷:营业成本36

借:营业成本12贷:存货12

借:少数股东权益14.4贷:年初未分配利润 14.4(60×60%×40%)

(上年未实现部分)

借:少数股东损益 9.6(60×40%×40%)(本年实现部分)贷:少数股东权益 9.6

将成本法调整为权益法:

借:长期股权投资10 200贷:投资收益 7 200年初未分配利润 3 000

2×15年将母公司的长期股权投资与子公司的所有者权权益进行抵销:借:实收资本40 000资本公积60 000

盈余公积25 000

年末未分配利润77 000

商誉 3 000贷:长期股权投资 124 200少数股东权益80 800

借:投资收益 7 200少数股东损益 4 800

年初未分配利润 66 200(61700+5000-500)贷:提取盈余公积 1 200年末未分配利润77 000

数学必修二第二章经典测试题(含答案)

必修二第二章综合检测题 一、选择题 1.若直线a和b没有公共点,则a与b的位置关系是() A.相交B.平行C.异面D.平行或异面 2.平行六面体ABCD-A1B1C1D1中,既与AB共面也与CC1共面的棱的条数为() A.3B.4C.5D.6 3.已知平面α和直线l,则α内至少有一条直线与l() A.平行B.相交C.垂直D.异面 4.长方体ABCD-A1B1C1D1中,异面直线AB,A1D1所成的角等于() A.30°B.45°C.60°D.90° 5.对两条不相交的空间直线a与b,必存在平面α,使得() A.a?α,b?αB.a?α,b∥α C.a⊥α,b⊥αD.a?α,b⊥α 6.下面四个命题:其中真命题的个数为() ①若直线a,b异面,b,c异面,则a,c异面; ②若直线a,b相交,b,c相交,则a,c相交; ③若a∥b,则a,b与c所成的角相等; ④若a⊥b,b⊥c,则a∥c. A.4B.3C.2D.1 7.在正方体ABCD-A1B1C1D1中,E,F分别是线段A1B1,B1C1上的不与端点重合的动点,如果A1E=B1F,有下面四个结论: ①EF⊥AA1;②EF∥AC;③EF与AC异面;④EF∥平面ABCD. 其中一定正确的有() A.①②B.②③C.②④D.①④ 8.设a,b为两条不重合的直线,α,β为两个不重合的平面,下列命题中为真命题的是() A.若a,b与α所成的角相等,则a∥b B.若a∥α,b∥β,α∥β,则a∥b C.若a?α,b?β,a∥b,则α∥β D.若a⊥α,b⊥β,α⊥β,则a⊥b 9.已知平面α⊥平面β,α∩β=l,点A∈α,A?l,直线AB∥l,直线AC⊥l,直线m∥α,n∥β,则下列四种位置关系中,不一定成

财务管理第二章课后补充习题及课堂例题(学生版)

财务管理第二章课后补充习题及课堂例题(学生版) 第二章财务管理的价值观念 课后补充计算题: 1、某人希望以8%的年利率,按每半年付款一次的方式,在3年内等额偿还现 有的6 000元债务,问每次应偿还多少? PV A6=6000 P/A4%,6 A=PV A6/(P/A4%,6) 一农户购置了一台新收割机,他估 2、计新机器头两年不需要维修,从第3年末开始的10年中,每年需支付200 元维修费,若折现率为3%,问10年维修费的现值为多少? A=200 P=A*(P/A3%,12-P/A3%,2) 3、某人在2000年1月1日存入银行1000元,年利率为10%。要求计算: (1)每年复利一次,2003年1月1日存款账户余额是多少? FV3=1000*(1+10%)^3=1000*F/P10%,3 (2)每季度复利一次,2003年1月1日存款账户余额是多少? 1000*(1+2.5%)^12=1000*F/P2.5%,12 (3)若1000元,分别在2000年、2001年、2002年和2003年1月1日存入250元,仍按10%利率,每年复利一次,求2003年1月1日余额?FV A4=250*F/A10%,4 (4)假定分4年存入相等金额,为了达到第一问所得到的账户余额,每期应存入多少金额?FV3/(F/A10%,4) (5)假定第三问为每季度复利一次,2003年1月1日余额是多少?250*(F/P2.5%,12+F/P2.5%,8+F/P2.5%,4+1) (6)假定第四问改为每季度复利一次,每年应存入多少金额? FV3/(F/P2.5%,12+F/P2.5%,8+F/P2.5%,4+1) 4、某人拟明年年初借款42000元,从明年年末开始,每年年末还本付息6000元, 连续10年还清,设预定最低借款利率为8%,问此人是否能按计划借到款项? A=6000 P/A8%,10 最多能借:PV A10=A*(P/A8%,10) 42000 5、有人在今后五年中每年末借给你2 500元,要求你在随后的10年中,每年末归 还2 500元于他,若年利率为5%,问你是否接受这笔借款? 2500*(P/A5%,5) 2500*(P/A5%,15-P/A5%,5) 6、某工商管理研究生计划从银行借款10 000元,利率12%,半年计息一次。这笔 借款在四年内分期等额摊还,每半年还款一次。第一次还款是从今天起的6个月后,问: (1)贷款的实际年利率是多少? (1+6%)^2-1=F/P6%,2 -1 (2)计算每半年应付的偿还额。10000/(P/A6%,8) (3)计算第二个半年所付的本金和利息。 7、某公司准备投资开发新产品,现有三个方案可供选择。根据市场预测,三种不

第11章浮力与升力补充习题

浮力与升力补充习题 1.体积相同的实心铜球与铅球都浸没在水中,则() A.铜球受的浮力大 B. 两球受的浮力一样大 C.铅球受的浮力大 D. 无法比较 2.两只乒乓球分别用细线吊在同一 高度并相距8cm左右,如图9-14所示, 如果向两乒乓球中间吹气(气流方向与纸面垂直),则两乒乓球将() A.不动 B. 向两边分开 C.向中间靠近 D. 向纸内运动 3.一艘轮船从东海驶入长江后,它所受的浮力() A.变小 B. 不变 C. 变大 D. 不能确定 4?潜水艇在水中可以自由的上浮和下沉,它的浮沉是靠改变下列哪个物理量来实现的 () A.所受的浮力 B ?水的密度 C ?自身的重力 D ?水的压强 5.把一个重为10N体积为0.8dm3的物体浸没在水中,放手后该物体将() A.上浮 B .下沉 C .悬浮 D .无法确定 6.下列说法正确的是() A.用盐水选种时,瘪谷子会浮起来,饱满的谷子会沉下去,因为盐水对饱满谷子无浮力作用 B.铁块放在水中要沉下去,放在水银中会浮起来,因为只有水银对铁块有浮力作用 C.一块石头从屋顶上自由落下,可见空气对石头没有浮力作用 D.所有的液体和气体对浸在它们里面的物体都有浮力作用 7.一个均匀圆柱体悬浮在液体中,如果把圆柱体截成大小不等的两部分,再放入该液体中,则() A.两部分都上浮 B.两部分都悬浮 C.体积大的上浮,体积小的下沉 D.体积小的上浮,体积大的下沉 8.关于物体受到的浮力,下列说法中正确的是()

A.漂在水面的物体比沉在水底的物体受到的浮力大

B.物体排开水的体积越大受到的浮力越大 C.物体没入水中越深受到的浮力越大 9.大军将一支密度计分别放入两种不同的液体中,如图9-15所示。若两种液体的密度分别 P甲、p乙,静止时密度计所受浮力分别为F甲、F乙,则( ) A.p甲〉p乙F 甲=F乙 B.p甲<p乙F甲>F乙 C.p乙〉p甲F甲<F乙 D.p乙〉p甲F 甲=F乙 10.用图像来描述物理过程或物理规律是很直观的。如图9-16 (a) —立方体木块,下 面用一段细线与之相连,细线另一端固定在在容器底(容器高比细线与木块边长之和大得 ( ) 11.饺子是大家喜爱的食品,在水中煮一会儿会漂起来,是因 为饺子受热膨胀,浮力___________ (填“变大” “变小”或“不 图 9-15 D.物体的密度越大受到的浮力越大 9-16 多)。现向容器中慢慢加水,如图9-16 (b)所示。若细线中的拉力用F表示,容器中水的深度用h表示。那么, 在图9-17中可以正确描述拉力F随随深度h的变化关系的图像是甲无 图 9-17 图 9-18

高中数学必修二第二章经典练习题

高一数学必修二第二章经典练习题 第I卷(选择题) 请修改第I卷的文字说明 一、单项选择 ). ①平行于同一条直线的两条直线互相平行 ②垂直于同一条直线的两条直线互相平行 ③平行于同一个平面的两条直线互相平行 ④垂直于不一个平面的两条直线互相平行 A.仅②不正确B.仅①、④正确 C.仅①正确D.四个命题都正确 2. 如果直线 a是平面α的斜线,那么在平面α内() A 不存在与a平行的直线 B 不存在与a垂直的直线 C 与a垂直的直线只有一条 D 与a平行的直线有无数条 3. 平面α内有一四边形ABCD,P为α外一点,P点到四边形ABCD各边的距离相等,则这个四边形() A 必有外接圆 B 必有内切圆 C 既有内切圆又有外接圆 D 必是正方形 4. 已知六棱锥P-ABCDEF的底面是正六边形,PA⊥平面ABC,PA=2AB,则下列结论正确的是( ) A.PB⊥AD B.平面PAB⊥平面PBC C.直线BC∥平面PAE D.直线PD与平面ABC所成的角为45° 5. 若a,b是异面直线,直线c∥a,则c与b的位置关系是()A.相交 B.异面 C.平行 D.异面或相交 6. 设四棱锥P-ABCD的底面不是平行四边形,用平面α去截此四棱锥(如图),使得截面四边形是平行四边形,则这样的平面α( )A.不存在B.只有1个 C.恰有4个D.有无数多个 7. 设P是△ABC所在平面外一点,P到△ABC各顶点的距离相等,而且P 到△ABC各边的距离也相等,那么△ABC() A 是非等腰的直角三角形 B 是等腰直角三角形 C 是等边三角形 D 不是A、B、C所述的三角形 8. 已知正四棱锥S ABCD -的侧棱长与底面边长都相等,E是SB 的中点,则AE SD ,所成的角的余弦值为( ) A. 1 3 D. 2 3 9. 正方体ABCD—A1B1C1D1中,E、F分别是AA1与CC1的中点,则直线ED 与D1F所成角的大小是 () A. 1 5 B。 1 3 C。 1 2 D 10. 已知空间两条不同的直线m,n和两个不同的平面,αβ,则下列命题中正确的是( ) A.若//,,// m n m n αα ?则 B.若,, m m n n αβα ?=⊥⊥ 则 C.若//,//,// m n m n αα则 D.若//,,,// m m n m n αβαβ ?= I则 11. 在三棱柱 111 ABC A B C -中,各棱长相等,侧掕垂直于底面,点D是 侧面 11 BB C C的中心,则AD与平面 11 BB C C所成角的大小是 ( ) A.30o B.45o C.60o D.90o 12. 已知直线l、m,平面α、β,且lα ⊥,mβ ?,则// αβ是l m ⊥ 的 A.充要条件 B.充分不必要条件

第二章补充习题

1、桌上有一只盘子,最多可容纳两个水果,每次只能放入或取出一个水果。爸爸专向盘中放苹果,妈妈放专向盘中放桔子;两个儿子专等吃盘子中的桔子,两个女儿专等吃盘子中的苹果。请用P、V操作来实现爸爸、妈妈、儿子、女儿之间的同步与互斥关系。 答:本题中需设置4个信号量,其中empty表示还可以向盘中放几个水果,其初值为2;apple对应已放入盘中的苹果,orange对应已放入盘中的桔子,它们的初值均为0;mutex 用来实现对盘子的互斥访问(包括放和取),其初值为1。相应的进程可描述为: father(){ while(1){ P(empty); P(mutex); 向盘中放苹果; V(mutex); V(apple); } { } mother(){ while(1){ P(empty); P(mutex); 向盘中放桔子; V(mutex); V(orange); } } < son (){ /* 两个儿子对应同一段代码*/ while(1){ P(orange); P(mutex); 从盘中取桔子; V(mutex); V(empty); 吃桔子; } } ^ daughter(){ /* 两个女儿对应同一段代码*/ while(1){ P(apple); P(mutex); 从盘中取苹果; V(mutex); V(empty);

吃苹果; } } ] 2、某招待所有100个床位,住宿者住入要先登记(在登记表上填写姓名及床位号),离去时要撤消登记(在登记表上删去姓名和床位号)。请给出住宿登记及撤消登记过程的算法描述。 答:本题中,被住宿者竞争的资源主要有床位和住宿登记表两种,可分别为它们设置初值为100的信号量bed及初值为1的信号量mutex。住宿登记过程的算法描述如下:P(bed); P(mutex); 在登记表上填写姓名及床位号; v(mutex); 撤消登记过程的算法描述如下: P(mutex); 在登记表上删去姓名和床位号; V(mutex); | V(bed); 3、一阅览室,读者进入阅览室必须先在一张登记表(TB)上登记,该表为每一座位设一个表目,读者离开时要消掉其登记信息,阅览室共有100个座位。为了描述读者的动作,请用Pascal语言和P、V操作写出进程间的同步算法。 约定: (1)flag的值:0座位空闲,1座位被占用。 (2)用语句i=getflag(0)可搜索到一个空座位i,用语句=0或1可给标志位赋值。 (3)用i=getname(readername)可搜索到某读者所登记的座位号i;用=0或=readername 可给姓名字段赋值,0表示消除读者姓名。 (4)计数信号量用count,互斥信号量用mutex。 答:本题中,读者要竞争座位、登记表两种资源,故可分别为它们设置初值为100的信号量count,以及初值为1的信号量mutex。读者的动作可描述为: reader(){ while(1){ ¥ P(count); /* 申请一个座位*/ P(mutex); /* 申请登记表*/ i=getflag(0); /* 在登记表上搜索一个空座位*/ =1; /* 登记该座位已被占用*/ =readername; /* 登记读者姓名*/ V(mutex);/* 释放登记表*/ 进入阅览室,坐下并开始阅览; P(mutex); /* 申请登记表*/ i=getname(readername); /* 在登记表上搜索读者登记的座位号*/ =0; /* 撤消登记信息*/ 》 =0;

半导体物理第十章习题答案

第10章 半导体的光学性质和光电与发光现象 补充题:对厚度为d 、折射率为n 的均匀半导体薄片,考虑界面对入射光的多次反射,试推导其总透射率T 的表达式,并由此解出用透射率测试结果计算材料对光的吸收系数α的公式。 解:对上图所示的一个夹在空气中的半导体薄片,设其厚度为d ,薄片与空气的两个界面具有相同的反射率R 。当有波长为λ、强度为I 0的单色光自晶片右侧垂直入射,在界面处反射掉I 0R 部分后,其剩余部分(1-R)I 0进入薄片向左侧传播。设材料对入射光的吸收系数为α ,则光在薄片中一边传播一边按指数规律exp(-αx )衰减,到达左边边界时其强度业已衰减为(1-R)I 0exp(-αd )。这个强度的光在这里分为两部分:一部分为反射光,其强度为R(1-R)I 0exp(-αd );另一部分为透出界面的初级透射光,其强度为(1-R)2I 0exp(-αd )。左边界的初级反射光经过晶片的吸收返回右边界时,其强度为R(1-R)I 0exp(-2αd ),这部分光在右边界的内侧再次分为反射光和透射光两部分,其反射光强度为R 2(1-R)I 0exp(-2αd ),反射回到左边界时再次被衰减了exp(-αd )倍,即其强度衰减为R 2(1-R)I 0exp(-3αd )。这部分光在左边界再次分为两部分,其R 2(1-R)2I 0exp(-3αd )部分透出晶片,成为次级透射光。如此类推,多次反射产生的各级透射光的强度构成了一个以 (1-R)2I 0exp(-αd )为首项,R 2exp(-2αd )为公共比的等比数列。于是,在左边界外测量到的总透过率可用等比数列求和的公式表示为 ()22211d i d i R e T T R e αα---==-∑ 由上式可反解出用薄片的透射率测试值求材料吸收吸收的如下计算公式 410ln(2A d T α-=- 式中,薄片厚度d 的单位为μm ,吸收系数α的单位为cm -1,参数A ,B 分别为 2 1R A R -??= ???;21R B = 空气 薄片 空气 入射光I 0 反射光I 0R

第2章 典型例题与综合练习

经济数学基础第2章导数与微分第一章典型例题与综合练习 第一节典型例题 一、极限计算 例1求极限lim n n n n n →∞ ++ -+ 2 2 1 254 解:原式= ++ -+ →∞ lim n n n n n 2 2 1 254 = ++ -+ →∞ lim n n n n n 1 11 2 54 2 2 = 1 2 例2求极限lim x x x x → - -+ 1 2 2 1 32 解:lim x→1 x x x x x x x x x x x 2 2 11 1 32 11 12 1 2 11 12 2 - -+ = -+ -- = + - = + - =- →→ lim ()() ()() lim 例3求极限lim sin x x x → -+ 11 2 解:lim x→0 11 2 -+ x x sin=)1 1( 2 sin )1 1 )( 1 1( lim 0+ + + + + - →x x x x x =lim x→0 x x sin2× lim x→0 - ++ 1 11 x= ) 2 1 ( 2 1 - ? =4 1 - 例4求极限lim() x x x →∞ + - 1 1 2 1 解:lim() x x x →∞ + -= 1 1 2 1lim() x x x →∞ - 1 1 2 lim() x x →∞ - 1 1 2 =+ - →∞ -? - lim()() x x x 1 1 2 2 1 2lim() x x →∞ - 1 1 2

经济数学基础 第2章 导数与微分 =+-? ???? ?→∞--lim()x x x 11221 2 lim() x x →∞-1121 e 21?=-e 1= 二、函数的连续性 例1讨论函数?? ???>+=<=0 2100e )(x x x a x x f x 在x =0处的连续性,并求函数的连续区间. 解:因为 a f x x x x ==+=+-→→)0(,1)21(lim ,1e lim 0 ,所以1 )(lim 0 =→x f x 当1≠a 时, ) (lim )0(0 x f f x →≠,即极限值不等于函数值,所以x =0是函数的一个 间断点,且当1≠a 时,函数的连续区间是),0()0,(+∞?-∞. 当1=a 时, ) (lim )0(0 x f f x →=,即极限值等于函数值,所以x =0是函数的一个连 续点,且当1=a 时,函数的连续区间是),(+∞-∞. 三、函数的可导性 例1设函数 f x ax b x x x ()=+>≤???002 若函数f x ()在点x =0处连续且可导,应如何选取系数a b ,? 解:因为0 )0(,)(lim ,0lim 0 20 ==+=+-→→f b b ax x x x 所以当b =0时函数f x ()在点x =0处连续. 又因为0 )(lim )0()0(lim lim )0(2 000=??=?-?+=??='---→?→?→?-x x x f x f x y f x x x '===+→→+ +f y x a x x a x x ()lim lim 000?????? 所以当a =0,b =0时函数f x ()在点x =0处可导.

第11章《光的干涉》补充习题解答

第11章 《光的干涉》补充习题解答 1.某单色光从空气射入水中,其频率、波速、波长是否变化?怎样变化? 解: υ不变,为波源的振动频率;n n 空 λλ= 变小;υλn u =变小. 2.什么是光程? 在不同的均匀介质中,若单色光通过的光程相等时,其几何路程是否相同?其所需时间是否相同?在光程差与相位差的关系式2π ?δλ ?=中,光波的波长要用真空中波 长,为什么? 解:nr δ=.不同媒质若光程相等,则其几何路程定不相同;其所需时间相同,为t C δ ?= . 因为δ中已经将光在介质中的路程折算为光在真空中所走的路程。 3.在杨氏双缝实验中,作如下调节时,屏幕上的干涉条纹将如何变化?试说明理由。 (1)使两缝之间的距离变小; (2)保持双缝间距不变,使双缝与屏幕间的距离变小; (3)整个装置的结构不变,全部浸入水中; (4)光源作平行于1S 、2S 连线方向的上下微小移动; (5)用一块透明的薄云母片盖住下面的一条缝。 解: 由λd D x = ?知,(1)条纹变疏;(2)条纹变密;(3)条纹变密;(4)零级明纹在屏幕上作相反方向的上下移动;(5)零级明纹向下移动. 4.在空气劈尖中,充入折射率为n 的某种液体,干涉条纹将如何变化? 解:干涉条纹将向劈尖棱边方向移动,并且条纹间距变小。 5.当将牛顿环装置中的平凸透镜向上移动时,干涉图样有何变化? 解:透镜向上移动时,因相应条纹的膜厚k e 位置向中心移动,故条纹向中心收缩。 6.杨氏双缝干涉实验中,双缝中心距离为0.60mm ,紧靠双缝的凸透镜焦距为2.5m ,焦平面处有一观察屏。 (1)用单色光垂直照射双缝,测得屏上条纹间距为2.3mm ,求入射光波长。 (2)当用波长为480nm 和600nm 的两种光时,它们的第三级明纹相距多远? 解:(1)由条纹间距公式λd D x = ?,得 332.3100.6105522.5 x d nm D λ--?????=== (2)由明纹公式D x k d λ=,得 9 2132.5()3(600480)10 1.50.610 D x k mm d λλ--?=-=??-?=? 7.在杨氏双缝实验中,双缝间距d =0.20mm ,缝屏间距D =1.0m 。

第三章补充习题(1)

第三章补充习题(一) 1. 为了使输出结果为4, 执行以下程序时给a和b输入的值应满足的条件是。 #include 第一章补充练习题 一、选择题 (一)A1型:每一道题下面有A、B、C、D、E五个备选答案,请从中选择一个最佳答案。 1.下面的变量中,属于分类变量的是__________。 A.脉搏 B. 血型 C.肺活量 D.红细胞计数 E.血压 2下面的变量中,属于定量变量的是__________。 A.性别 B.体重 C.血型 D.职业 E.民族 3.某人记录了50名病人体重的测定结果:小于50Kg的13人,介于50Kg和70 Kg间的20人,大于70 Kg的17人,此种资料属于__________。 A.定量资料 B.分类资料 C.有序资料 D.二分类资料 E.以上都不正确 5.若要通过样本作统计推断, 样本应是__________。 A.总体中典型的一部分 B.总体中任一部分 +C.总体中随机抽取的一部分 D.总体中选取的有意义的一部分 E.总体中信息明确的一部分 6.统计量__________。 A.是统计总体数据得到的量 B.反映总体统计特征的量 C.是根据总体中的全部数据计算出的统计指标 D.是用参数估计出来的 E. 是由样本数据计算出的统计指标 (二)A2型:每一道题以一个小案例出现,其下面都有A、B、C、D、E五个备选答案,请从中选择一个最佳答案。 1. 教材中提及美国人1954年实施了旨在评价索尔克(Salk)疫苗预防小儿麻痹或死于脊髓灰质炎效果的临床试验。有180万儿童参与,约有1/4参与者得到了随机化。这180万儿童是__________。 A. 目标总体 B. 研究总体 C. 1份样本 D. 1份随机样本 E. 180万份样本 2. 上述试验最终肯定了索尔克疫苗的效果。请问此结论是针对__________而言。 A. 180万儿童 B. 每个儿童 C. 所有使用索尔克疫苗的儿童 D. 所有儿童 E. 180万儿童中随机化的1/4 二、是非题 1.定量变量、分类变量和有序变量可以相互转换。(F ) 3.离散变量在数值很大时,单位为“千”或“万”时可以取小数值,此时可近似视为连续型变量。(T) 4.同质的个体间不存在变异。(F ) 5.如果个体间有变异,则它们一定不是来自同一总体。(F ) [参考答案] 一、选择题 (一) (二) 二、是非题 1. 3. 4. 5. 第二章补充练习题 选择题 (一)A1型:每一道题下面有A、B、C、D、E五个备选答案,请从中选择一个最佳答案。 1. 用频率表计算平均数时,各组的组中值应为。 A. 本组段变量值的平均数 B. 本组段变量值的中位数 C. 本组段的上限值 D. 本组段的下限值 E. (本组段上限值+本组段下限值)/2 2.离散型定量变量的频率分布图可以用表达。 A. 直方图 B.直条图 C.百分条图 D. 箱式图 E.复式条图 3. 变异系数越大说明。 第十一章氧化还原滴定补充习题 1 . 下面是测定As2O3-As2O5惰性物试样中两组分含量的分析流程图, 请将条件填在横线上。 (2) (5) 滴定剂______ 滴定剂______ (3) │(4) (6) │(7) pH______│指示剂______ 酸度_____│加______试剂 (1) ↓↓ 加______试剂┌──────┐┌───┐┌───┐ 试样──────→│As(Ⅲ)As(Ⅴ)│─────→│As(Ⅴ)│→│As(Ⅲ)│ 溶解└──────┘└───┘└───┘ [ 测As(Ⅲ) ] [测As(Ⅲ)+As(Ⅴ)含量] 2. 某同学配制0.02 mol/L Na2S2O3500 mL, 方法如下: 在分析天平上准确称取Na2S2O3·5H2O 2.482 g, 溶于蒸馏水中,加热煮沸, 冷却,转移至500 mL 容量瓶中, 加蒸馏水定容摇匀, 保存待用。请指出其错误。 3. 今有含PbO 和PbO2的混合物, 用高锰酸钾法测定其含量。称取该试样0.7340 g, 加入20.00 mL 0.2500 mol/L 草酸溶液, 将PbO2还原为Pb2+, 然后用氨水中和溶液, 使全部Pb2+形成PbC2O4沉淀。过滤后将滤液酸化, 用KMnO4标准溶液滴定, 用去0.04000 mol/L KMnO4溶液10.20 mL。沉淀溶解于酸中, 再用同一浓度的KMnO4溶液滴定, 用去30.25 mL。计算试样中PbO 和PbO2的质量分数。 [M r(PbO2)= 239.2, M r(PbO)= 223.2] 4. 设计用碘量法测定试液中Ba2+的浓度的方案, 请用简单流程图表示分析过程, 并指出主要条件: 滴定剂、指示剂以及Ba2+与滴定剂的计量关系。 5. 某同学拟用如下实验步骤标定0.02 mol/L Na2S2O3, 请指出其三种错误(或不妥)之处, 并予改正。 称取0.2315 g 分析纯K2Cr2O7, 加适量水溶解后, 加入1 g KI, 然后立即加入淀粉指示剂, 用Na2S2O3滴定至蓝色褪去, 记下消耗Na2S2O3的体积, 计算Na2S2O3浓度。[M r(K2Cr2O7)= 294.2] 6. 为何测定MnO4-时不采用Fe2+标准溶液直接滴定, 而是在MnO4-试液中加入过量Fe2+标准溶液, 而后采用KMnO4标准溶液回滴? 7. 称取0.8000g含Cr和Mn的钢样,溶解处理成Fe3+,Cr2O72-,Mn(Ⅱ)的试液。先在F-存 随机过程补充例题 例题1 设袋中有a 个白球b 个黑球。甲、乙两个赌徒分别有n 元、m 元,他们不知道那一种球多。他们约定:每一次从袋中摸1个球,如果摸到白球甲给乙1元,如果摸到黑球乙给甲1元,直到两个人有一人输光为止。求甲输光的概率。 解 此问题是著名的具有两个吸收壁的随机游动问题,也叫赌徒输光问题。 由题知,甲赢1元的概率为b p a b =+,输1元的概率为 a q a b =+,设n f 为甲输光的概率,t X 表示赌t 次后甲的赌金, inf{:0 }t t t X or X m n τ===+,即τ 表示最终摸球次数。如果 inf{:0 }t t t X or X m n τ===+=Φ(Φ为空集),则令τ=∞。 设A =“第一局甲赢”,则()b p A a b = +,()a p A a b = +,且第一局甲赢的条件下(因甲有1n +元),甲最终输光的概率为1n f +,第一局甲输的条件下(因甲有1n -元),甲最终输光的概率为1n f -,由全概率公式,得到其次一元二次常系数差分方程与边界条件 11n n n f pf qf +-=+ 01f =,0m n f += 解具有边界条件的差分方程 由特征方程 2()p q p q λλ+=+ (1)当q p ≠时,上述方程有解121,q p λλ==,所以差分方程的 通解为 212()n q f c c p =+ 代入边界条件得 1()11()n n n m q p f q p +-=- - (2)当q p =时,上述方程有解121λλ==,所以差分方程的通解为 12n f c c n =+ 代入边界条件得 1n n f n m =- + 综合(1)(2)可得 1()11() 1n n m n q p p q q f p n p q n m +? -?- ≠?? -=?? ?-=? +? 若乙有无穷多的赌金,则甲最终输光概率为 () lim 1n jia n m q p q p p f p q →∞ ?>?==??≤? 由上式可知,如果赌徒只有有限的赌金,而其对手有无限的赌金,当其每局赢的概率p 不大于每局输的概率q ,即p q ≤时, 第二章补充习题及答案普通化学 收集于网络,如有侵权请联系管理员删除 化学反应基本原理——判断题 1、指定单质的?f G m θ 、?f H m θ 、S m θ 皆为零。 (错 :指定单质S m θ不为零,) 2、Δr S m >0的反应都能自发进行。 (错 :该条件只能判断对应温度孤立系统、标准状态下自发) 3、θ m r G ?<0的反应必能自发进行。 (错 :该条件只能判断对应温度标准状态 4、若生成物的分子数比反应物的分子数多,则该反应的Δr S m >0 (错 :主要看气体分子数) 5、CaCO 3在高温下可以发生分解反应,故该反应为吸热熵增。 (对 :) 6、根据能量最低原理,放热反应是自发进行的。 (错 :影响自发性因素还有混乱度) 7、冰在室温下自动融化成水,是熵增起了重要作用的结果。 (对 :) 8、化学反应的熵变与温度有关, 但随温度变化不明显。 (对 :温度变化没有引起状态变化的前提下) 9、对于可逆反应C(s)+H 2O(g)=CO(g)+H 2(g),0>?θ m r H ,升高温度使正ν增大,逆ν减 小,故平衡向右移动。 (错 :升高温度正逆反应速率都增大,不会减小) 10、反应活化能越大,反应速率也越大。 (错 :相同温度下,活化能越大,速率常数越小,一般讲速率也越小) 11、若反应速率方程式中浓度的指数等于反应方程式中反应物的系数,则该反应使基元反应。 (错 :例如H2(g )+I2(g)=2HI 的反应就不是基元反应) 12、反应级数取决于反应方程式中反应物的计量系数。 (错 :非基元反应必须以试验为依据) 13、根据分子碰撞理论,具有一定能量的分子在一定方位上发生有效碰撞,才可能生成产物。 (对 ) 14、根据质量作用定律,反应物浓度增大,则反应速率加快,所以反应速率常数增大。 (错 :速率常数与浓度无关) 15、反应速率常数与温度有关,而与反应物浓度无关。 (对 ) 二、选择题 1热力学函数的定义与性质 1-1下列各热力学函数中,哪一个为零: (B ) (A) ?f G m ?(I 2, g . 298 K) (B) ?f H m ?(Br 2, l . 298 K) 第十一章收入、费用和利润练习题 一、单项选择题 1.企业年末结账后,一定无余额的账户是( )。 A.“本年利润”B.“资本公积”C.“利润分配”D.“生产成本” 2.企业对外销售需要安装的商品时,若安装和检验属于销售合同的重要组成部分,则确认该商品销售收入的时间是()。 A.发出商品时B.收到商品销售货款时C.商品运抵并开始安装时 D.商品安装完毕并检验合格时 3.下列项目中, 应列作营业外支出的是( )。 A.公益性捐赠支出B.无法收回的应收账款 C.退休职工的退休金D.低值易耗品摊销 4.应计入产品制造成本的费用中,不能直接分清应由何种产品负担的费用应( )。 A.直接计入当期损益B.直接计入产品制造成本 C.作为管理费用处理D.作为制造费用处理,期末分配计入产品制造成本 5.按现行会计准则规定,下列各项应计入管理费用的是( )。 A.出租包装物摊销B.自用无形资产摊销 C.出借包装物摊销 D. 车间领用低值易耗品摊销 6.工业企业的下列各项收入中,不属于营业收入的是( )。 A.销售产品取得的收入B.出租固定资产的租金收入 C.出售固定资产的价款收入D.出租包装物的租金收入 7.A公司为B公司承建厂房一栋,工期自2001年9月1日至2003年6月30日,总造价3000万元,B公司2001年付款至总价的25%,2002年付款至总造价的80%,余款2003年工程完工后结算。该工程2001年发生成本500万元,年末预计尚需发生成本2000万元;2002年发生成本2000万元,年末预计尚需发生成本200万元。则A公司2002年因该项工程应确认的收入为()。 A.2777.78 B.2222.22 C.2177.78 D.1650 8.企业用当年实现的税前会计利润弥补以前的年度亏损时.正确的做法是( )。 A.借:利润分配——未分配利润 贷:利润分配——弥补以前年度亏损 B.借:应交税金——应交所得税 贷:利润分配——未分配利润 C.借:利润分配——其他转入 贷:利润分配——未分配利润 D.不作账务处理 9.专设销售机构发生的办公费用,应当计入( ) 会计科目。 A.营业外支出B.管理费用 C.销售费用D.财务费用 10.按照企业会计准则的规定.购货企业发生的现金折扣应( )。 A.冲减财务费用B.增加财务费用 C.冲减购货成本D.增加购货成本 11.企业应付账款确实无法支付的,在报经有关部门批准后,应当()。 A.贷记“管理费用”账户B.贷记“资本公积”账户 C.贷记“其他业务收入”账户D.贷记“营业外收入”账户 12.按照会计制度制定,销售企业发生的销售折让应( )。 A.直接冲减主营业务收入B.直接增加补贴收入 C.计入销售折让科目D.直接冲减主营业务成本 2.1轴对称与轴对称图形 姓名_______学号_______班级_______ 学习目标: 1.欣赏生活中的轴对称现象和轴对称图案,探索它们的共同特征,发展空间观念. 2.通过具体实例了解轴对称概念,了解轴对称图形的概念,知道轴对称与轴对称图形的区别和联系. 学习重点: 了解轴对称图形和轴对称的概念,并能简单识别、体会轴对称在现实生活中的广泛应用和它的丰富文化价值. 学习难点: 能正确地区分轴对称图形和轴对称,进一步发展空间观念. 学习过程: 一、创设情境 观察如下的图案, 它们有什么共同的特征? 二、探索活动 活动一折纸印墨迹 问题1.你发现折痕两边的墨迹形状一样吗? 问题2.两边墨迹的位置与折痕有什么关系? 概念:把一个图形沿着___________________翻折,如果它能够与另一个图形__________,那么称这两个图形____________________对称,也称这两个图形成______________. 这条直线叫做________________,两个图形中的对应点(即两个图形重合时互相重合的点)叫做对称点. 如图,△ABC和△DEF关于直线MN对称, 直线MN是对称轴,点A与点D、点B与点E、 点C与点F都是关于直线MN的对称点. 活动二切藕制作成轴对称的两个截面 联系实际,你能举出一些生活中图形成轴对称的实例吗? 活动三 把_________图形沿着某一条直线折叠,如果直线两旁的部分能够互相重合,那么称这个图形是_______________,这条直线就是_____________. 请你找出图1-5中的各图的对称轴. 联系实际,你能举出一个轴对称图形的实例吗? 活动五轴对称与轴对称图形的区别和联系 三、课堂练习 1. 分别画出下列轴对称型字母的对称轴以及两对对称点. 2.画出下列各轴对称图形的对称轴. 第四章统计综合指标 (五)计算题 例1、某集团公司所属各拖拉机厂某月生产情况如下表所示: 厂别类型每台马力数产量(台) 第1厂履带式3675 履带式18105 轮式28400第2厂履带式7585 轮式1594 轮式12150第3厂履带式4540 履带式7525 轮式2450 要求按产品类型和功率核算有关总量指标。 解:【分析】通常总量指标中首选核算实物量。 这里可以核算自然实物量、双重单位实物量和标志单位实物量。 从下面两表看出核算的过程及结果: (1)按自然单位和双重单位核算: 产品类型产量(台)产量(台/马力) 履带式330330/14640 轮式694694/15610 合计10241024/30250 (2)按标准单位核算(以15马力拖拉机为标准单位): 产品类型与功率产量(台)换算系数标准台数(1)(2)(3)=(1)÷15(4)=(2)×(3)履带式 18马力105 1.2126 36马力75 2.4180 45马力40 3.0120 75马力110 5.0550 小计330—976 轮式 12马力1500.800120 15马力94 1.00094 24马力50 1.60080 28马力400 1.867747 小计694—1041 合计1024—2017 例2、下面是某市年末户籍人口和土地面积的资料: 单位:人 户籍人口数 2001年 2002年 人口总数 男 女 1343599 682524 661075 1371588 695762 675826 已知该土地面积1565平方公里,试计算全部可能计算的相对指标,并指出它们属于哪一种相对数。 解:计算结果列表如下: 2001年 2002年 人口总数 男 女 (1)男性人口占总人口比重(%) (2)女性人口占总人口比重(%) (3)性别比例(%)男:女 (4)人口密度(人/平方公里) (5)人口增长速度(%) 1343599 682524 661075 50.8 49.2 103 858 — 1371588 695762 675826 50.7 49.3 102 876 2.1 在所计算的相对指标中:(1)、(2)为结构相对数,(3)为比例相对数,(4)为强度相对数,(5)为动态相对数。 例3、某服装公司产量如下: 单位:万件 2002年 2003年 计划 实际 重点企业产量 成人的 儿童的 6.4 5.1 8.8 5.7 9.4 6.1 4.3 2.3 合计 11.5 14.5 15.5 6.6 计算所有可能计算的相对指标,并指出它们属于哪一种相对指标。 解:下面设计一张统计表,把所计算的相对指标反映在表中: 2002年 2003年 2003 年比 2002 年增长 (%) 产量 比重 (%) 计划 实际 产量计划完成(%) 重点企业 产量 比重(%) 产量 比重(%) 产量 比重(%) (甲) (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) 成人的 儿童的 6.4 5.1 56 44 8.8 5.7 61 39 9.4 6.1 61 39 106.8 107.0 4.3 2.3 65 35 46.9 19.6 合计 11.5 100 14.5 100 15.5 100 106.9 6.6 100 34.8 第二章蛋白质 一、填空题 1. 组成蛋白质分子的碱性氨基酸有________________、________________和________________。酸性氨基酸有________________和________________。 2. 在下列空格中填入合适的氨基酸名称。(1)________________是带芳香族侧链的极性氨基酸。(2)________________和________________是带芳香族侧链的非极性氨基酸。(3)________________是含硫的极性氨基酸。(4)________________或________________是相对分子质量小且不含硫的氨基酸,在一个肽链折叠的蛋白质中它能形成内部氢键。(5)在一些酶的活性中心中起作用并含羟基的极性较小的氨基酸是________________。 3. 氨基酸的等电点(pI)是指________________。 4. 脯氨酸与茚三酮反应产生________________色的物质,而其它氨基酸与茚三酮反应产生 ________________色的物质。 5. 实验室常用的甲醛滴定是利用氨基酸的氨基与中性甲醛反应,然后用碱(NaOH)来滴定 ________________上放出的________________。 6.通常可用紫外分光光度法测定蛋白质的含量,这是因为蛋白质分子中的________________、 ________________和________________三种氨基酸的共轭双键有紫外吸收能力。 7. 在α-螺旋中C=O和N-H基之间形成的氢键最稳定,因为这三个原子以________________排列。 8. 维持蛋白质构象的化学键有________________、________________、________________、 ________________、________________和________________。 9. 常用的肽链N端分析的方法有________________法、________________法、________________法和________________法。C端分析的方法有________________法和________________法等。 二、是非题 1.[ ]天然氨基酸都具有一个不对称α-碳原子。 2.[ ]亮氨酸的疏水性比丙氨酸强。 3.[ ]蛋白质分子中所有的氨基酸(除甘氨酸外)都是左旋的。 4.[ ]只有在很高或很低pH时,氨基酸才主要以非离子化形式存在。 5.[ ]可用8mol/L尿素拆开蛋白质分子中的二硫键。 6.[ ]如果多肽链C-末端的第二个氨基酸不是脯氨酸,则羧肽酶A或B中至少有一种能切下C-末端氨基酸。 7.[ ]脯氨酸不能参与α-螺旋,它使α-螺旋弯曲(bend),在肌红蛋白和血红蛋白的多肽链中,每一个弯曲处并不一定有脯氨酸,但是每个脯氨酸却产生一个弯曲。 8.[ ]维持蛋白质三级结构最重要的作用力是氢键。 9.[ ]大多数蛋白质的主要带电基团是由它N-末端的氨基和C-末端的羧基组成。 10.[ ]溶液的pH可以影响氨基酸的等电点。 11.[ ]在生理条件下,氧和二氧化碳均与血红蛋白血红素中的二价铁结合。 12.[ ]到目前为止,自然界发现的氨基酸为20种左右。 13.[ ]疏水作用是使蛋白质空间结构稳定的一种非常重要的次级键。 14.[ ]在蛋白质和多肽分子中,连接氨基酸残基的共价键除肽键外,还有二硫键。 三、单选题 1.[ ]下列氨基酸溶液除哪个外都能使偏振光发生旋转? A.丙氨酸 B.甘氨酸 C.亮氨酸 D.丝氨酸 2.[ ]下列哪种氨基酸有米伦氏(Millon)反应? A.色氨酸 B.酪氨酸 C.苯丙氨酸 D.组氨酸统计学 补充练习题

第十一章 氧化还原滴定补充习题

随机过程补充例题

第二章补充习题及答案 普通化学演示教学

第十一章 收入补充练习题

第二章轴对称图形知识点归纳+典型例题+提优

《统计学》统计综合指标(补充例题)

第二章 蛋白质补充习题及答案