081J家庭财产综合保险(2015版)投保单

1

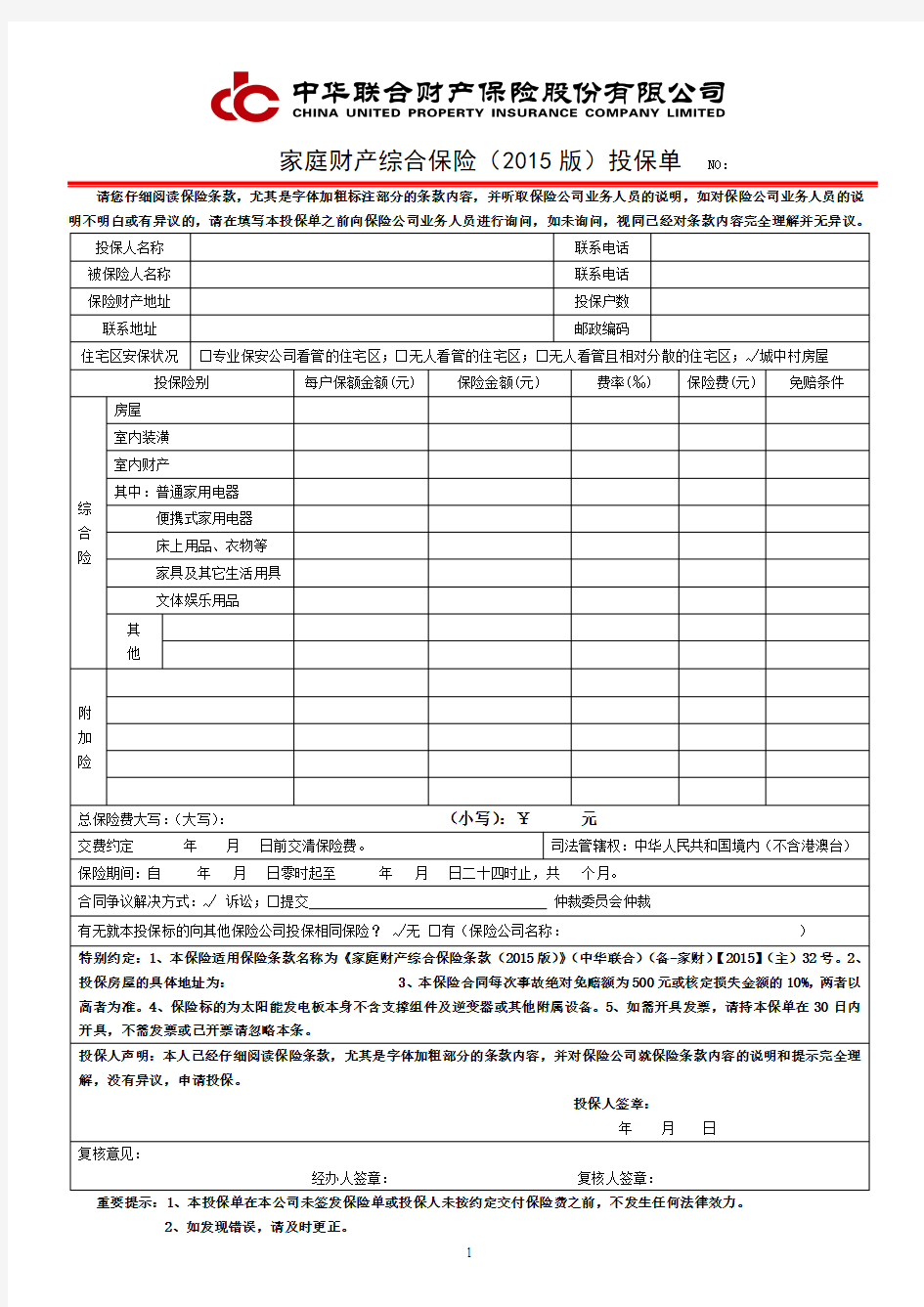

家庭财产综合保险(2015版)投保单 NO :

请您仔细阅读保险条款,尤其是字体加粗标注部分的条款内容,并听取保险公司业务人员的说明,如对保险公司业务人员的说

明不明白或有异议的,请在填写本投保单之前向保险公司业务人员进行询问,如未询问,视同已经对条款内容完全理解并无异议。

重要提示:1、本投保单在本公司未签发保险单或投保人未按约定交付保险费之前,不发生任何法律效力。

2、如发现错误,请及时更正。

004302安邦共赢2号投资型家庭财产保险(一年期)条款

怡和印制(2012.03) 保单粘贴处 安邦共赢2号投资型家庭财产保险(一年期)条款 总 则 第一条 本合同由保险条款、投保单、保险单或其他保险凭证以及批单组成。凡涉及本合同的约定均应采用书面形式。 保险标的 第二条 本保险合同所称保险标的是指保险单中载明地址内的房屋及室内附属设施、室内装潢,不包括室内财产及附属建筑物。 室内附属设施指固定于房屋内部的供暖、卫生、供水、管道煤气及供电设施等。 室内装潢指使用装饰材料对建筑主体结构进行的装饰,装饰相对固定并附贴于地面、墙面四壁。 附属建筑物指附属于房屋外部或者独立于房屋的围墙、院门、车库、储物棚或储物室、游泳池、球场、喷泉、池塘等。 第三条 下列财产不在保险标的范围之内: (一)钢结构,钢、钢筋混凝土结构,钢筋混凝土结构,混合结构以及砖木结构以外的其他结构的房屋; (二)政府有关部门征用、占用的房屋,违章建筑、危险建筑;(三)用于从事工商业生产、经营活动的财产,建筑材料;(四)非法占有的财产和处于危险状态下的财产;(五)其他不属于本保险合同第二条所列明的家庭财产。 保险责任 第四条 在保险期间内,由于下列原因造成保险标的的损失,保险人按照本合同的约定负责赔偿: (一)火灾、爆炸; (二)飞行物体及其他空中运行物体坠落,外来不属于被保险人所有或使用的建筑物和其他固定物体的倒塌。 第五条 保险事故发生后,被保险人为防止或减少保险标的损失所支付的必要的、合理的费用,保险人按照本合同的约定也负责赔偿。 责任免除 第六条 由于下列原因造成的损失、费用,保险人不负责赔偿: (一)投保人、被保险人及其家庭成员、寄宿人员、租借人员、雇佣人员的故意或重大过失行为; (二)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖活动; (三)核辐射、核爆炸、核污染及其他放射性污染;(四)地震、海啸及其次生灾害;(五)行政行为或司法行为。 第七条 下列损失、费用,保险人也不负责赔偿:(一)保险标的遭受保险事故引起的各种间接损失; (二)保险标的本身缺陷、保管不善导致自身的损毁,保险标的的变质、霉烂、受潮、虫咬、自然磨损、自然损耗、自燃、烘焙所造成本身的损失; (三)本合同中载明的免赔额。 第八条 其他不属于本合同责任范围内的损失和费用,保险人不负责赔偿。 保险价值和保险金额 第九条 保险价值为保险标的出险时的重置价值。 本保险合同所称重置是指将受损标的恢复到其受损前全新时的状态,但不能有任何性质性能上的改善。 第十条 本合同的保险金额按以下方式计算: (一)保险按份出售,每份保险的保险金额为人民币2万元; (二)如投保人购买多份本保险,总保险金额为单份保险的保险金额乘以实际投保份数;但总保险金额不得超过保险标的的保险价值,超过部分无效; (三)在保险期间,如投保人减少投保份数,总保险金额将相应减少,减少金额为减少的投保份数乘以单份保险的保险金额; (四)同一被保险人无论购买多少份本保险,其总保险金额上限为人民币30万元。 保险期间和犹豫期 第十一条 除另有约定外,保险期间为一年。 投保人提出保险申请、保险人同意承保,本保险合同成立。 自本保险合同成立、保险人指定银行账户收到保障金且保险人签发保险单的次日零时起本保险合同生效,具体生效日以保险单上载明的日期为准。 保险合同生效日以后每年的对应日是保单周年日。保单年度以该日期计算。如果当月无对应的同一日,则以该月最后一日作为对应日。 自本合同生效之日起,投保人有10日的犹豫期。如果投保人在此期间提出解除本合同(即退保),需要填写书面申请书,并提供投保人的保险合同及有效身份证件,保险人将无息退还投保人所支付的全部保障金。自本公司收到投保人解除本合同的书面申请时起,本合同即被解除,对本合同解除前发生的保险事故本公司不承担保险责任。 投保人在犹豫期后解除合同会遭受一定损失。 保障金及支付办法 第十二条 投保人以缴纳保障金的形式投保本保险,不需另行缴纳保险 费。 (一)如投保人投保一份本保险,其应缴纳的保障金为人民币1万元; (二)如投保人投保多份本保险,其应缴纳的保障金总额为一份本保险应缴纳保障金乘以投保份数。 第十三条 投保人应当在保险合同成立时通过银行转账等非现金方式一次性缴纳保障金。 满期给付金的确定 第十四条 在本保险的保险期间届满后,不论保险人是否支付过保险赔偿金,投保人均可按下列约定领取满期给付金。 第十五条 每份保险的满期给付金按如下公式计算: 满期给付金额=10000+10000×((R0+0.5%)×T0+(R1+0.5%)×T1+(R2+0.5%)×T2+……+(Rn+0.5%)×Tn )÷365 其中:R0对应相应的保险期间,为保险合同生效日中国人民银行公布的一年期定期储蓄存款利率; R1对应相应的保险期间,为保单生效后中国人民银行第一次利率调整后的一年期定期储蓄存款利率; R2对应相应的保险期间,为保单生效后中国人民银行第二次利率调整后的一年期定期储蓄存款利率; Rn 对应相应的保险期间,为保单生效后中国人民银行第n 次利率调整后的一年期定期储蓄存款利率; T0为自保险合同生效日至人民银行第一次利率调整日之间的实际天数; T1为自人民银行第一次利率调整日至人民银行第二次利率调整日之间的实际天数; T2为自人民银行第二次利率调整日至人民银行第三次利率调整日之间的实际天数; Tn 为保险期间内,自人民银行最后一次(第n 次)利率调整日至保单满期日之间的实际天数。 第十六条 如投保人购买多份本保险,在保险期间届满时,总给付金额为单份保险的给付金额乘以实际投保份数(每一份保险满期给付金额不低于合同生效时一年期利率增加0.5%)。在保险期间,如投保人减少投保份数,总给付金额将相应减少,减少额为单份保险的给付金额乘以减少的投保份数。 退保给付金的确定 第十七条 在保险单载明的保险期间内,投保人要求退保或部分退保的,应凭保险单正本、相关批单正本、本人身份证或其他能证明本人身份的有效证件以及银行账户原件,到保险人处办理退保手续。 第十八条 自本合同生效之日起十日后,投保人要求退保或部分退保的,保险人根据退保发生在合同生效后的退保月份,按照后附《退保给付金表》支付每份保险的退保给付金。 给付金的领取 第十九条 本合同项下的满期给付金或退保给付金只支付给投保人。第二十条 投保人在领取给付金时,须携带保险单正本、相关批单正本、发票、本人身份证或其他能证明本人身份的有效证件以及银行存折或银行卡原件。如投保人委托他人代理领取给付金的,代理人代为领取时,除应提供上述材料外,还须出示授权委托书、代理人本人身份证或其他能证明代理人身份的有效证件。 第二十一条 如保险单正本、相关批单正本、发票丢失,投保人应及时到保险人经营场所办理挂失手续;因投保人未及时办理挂失手续导致给付金被冒领,保险人不负责任。 第二十二条 保险期间届满时,如投保人或其授权代表人逾期不领取给付金,保险人仅按本合同期满日给付金额支付。

家庭财产综合保险条款版

中国人民财产保险股份有限公司 家庭财产综合保险条款(2009版) 总则 第一条本保险合同由保险条款、投保单、保险单或其他保险凭证(保险卡)以及批单组成。凡涉及本保险合同的约定均应采用书面形式。 保险标的 第二条本保险合同的保险标的为被保险人所有、使用或保管的、座落于保险单载明 地址的房屋内的下列财产: (一)房屋及其室内附属设备(如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备等); (二)室内装潢; (三)室内财产: 1、家用电器和文体娱乐用品; 2、衣物和床上用品; 3、家具及其他生活用具。 投保人就以上各项保险标的可以选择投保。 第三条下列财产未经保险合同双方特别约定并在保险合同中载明保险价值的,不属于本保险合同的保险标的: (一)属于被保险人代他人保管或者与他人共有而由被保险人负责的第二条载明的财产; (二)存放于院内、室内的非机动农机具、农用工具及存放于室内的粮食及农副产品; (三)经保险人同意的其他财产。 第四条下列财产不属于本保险合同的保险标的: (一)金银、珠宝、钻石及制品,玉器、首饰、古币、古玩、字画、邮票、艺术品、稀有金属等珍贵财物;

(二)货币、票证、有价证券、文件、书籍、帐册、图表、技术资料、电脑软件及资料、以及无法鉴定价值的财产; (三)日用消耗品、各种交通工具、养殖及种植物;

(四)用于从事工商业生产、经营活动的财产和出租用作工商业的房屋; (五)无线通讯工具、笔、打火机、手表,各种磁带、磁盘、影音激光盘; (六)用芦席、稻草、油毛毡、麦杆、芦苇、竹竿、帆布、塑料布、纸板等为外墙、屋顶的简陋屋棚及柴房、禽畜棚、与保险房屋不成一体的厕所、围墙、无人居住的房屋以及存放在里面的财产; (七)政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产; (八)其他不属于第二条、第三条所列明的家庭财产。 保险责任 第五条在保险期间内,由于下列原因造成保险标的的损失,保险人按照本保险合同的约定负责赔偿: (一)火灾、爆炸; (二)雷击、台风、龙卷风、暴风、暴雨、洪水、雪灾、雹灾、冰凌、泥石流、崖崩、突发性滑坡、地面突然下陷; (三)飞行物体及其他空中运行物体坠落,外来不属于被保险人所有或使用的建筑物和其他固定物体的倒塌。 前款原因造成的保险事故发生时,为抢救保险标的或防止灾害蔓延,采取必要的、合理的措施而造成保险标的的损失,保险人按照本保险合同的约定也负责赔偿。 第六条保险事故发生后,被保险人为防止或减少保险标的的损失所支付的必要的、合理的费用,保险人按照本保险合同的约定也负责赔偿。 责任免除 第七条下列原因造成的损失、费用,保险人不负责赔偿: (一)战争、敌对行为、军事行动、武装冲突、罢工、骚乱、暴动、恐怖活动、盗抢; (二)核辐射、核爆炸、核污染及其他放射性污染; (三)被保险人及其家庭成员、寄宿人、雇佣人员的违法、犯罪或故意行为; (四)地震、海啸及其次生灾害; (五)行政行为或司法行为。 第八条下列损失、费用,保险人也不负责赔偿: (一)保险标的遭受保险事故引起的各种间接损失;

家庭财产综合保险合同标准版本

文件编号:RHD-QB-K9013 (合同范本系列) 甲方:XXXXXX 乙方:XXXXXX 签订日期:XXXXXX 家庭财产综合保险合同 标准版本

家庭财产综合保险合同标准版本操作指导:该合同文件为经过平等协商和在真实、充分表达各自意愿的基础上,本着诚实守信、互惠互利的原则,根据有关法律法规的规定,达成如下条款,并由双方共同恪守。,其中条款可根据自己现实基础上调整,请仔细浏览后进行编辑与保存。 家庭财产综合保险合同 家庭财产综合保险合同 基本条款 保险财产 第一条凡座落或存放在本保险单载明的地点,属于被保险人所有的下列家庭财产都可以向保险人(即华泰财产保险*份有限公司,下同)投保:(一)房屋; (二)房屋内装璜、家具、用具、床上用品、服装; (三)家用电器、文化、娱乐用品;

(四)现金、金银、珠宝、玉器、首饰; 经投保人与保险人特别约定,并且在保险单上载明,属于被保险人向他人租赁、代他人保管,或者与他人共有的本条第(一)项所列财产,保险人予以承保; 经投保人与保险人特别约定,并且在保险单上载明,属于被保险人代他人保管或者与他人共有的本条第(二)至第(四)项所列财产和专业人员使用的专业用品,保险人亦可予以承保。 不保财产 第二条下列财产不属于本保险标的范围之内,保险人不承担保险责任: (一)有价证券、票据、邮票、古玩、古书、字画、文件、账册、图表、技术资料、家禽、家畜、花、树、鱼、鸟、盆景以及其他无法鉴定价值的财产

和工艺品; (二)交通工具; (三)拖拉机、农用机械;、 (四)个体工商户、连家铺子因营业所使用的财产和所销售的商品; (五)烟酒、食品(米、面除外)、药品、化妆品; (六)游戏卡、唱盘、影碟、录音录像带、软盘、表、笔、眼镜、无线通讯设备、打火机、手包等经常随身携带的物品; (七)移动电话和便携式电脑; (八)违章搭建的建筑或设施装置; (九)被保险人非法占有、持有的财产; (十)本保险条款第一条中未列明的其他家庭财产和正处于紧急危险状态下的财产。

2020新版普通型家庭财产综合保险条款

2020新版普通型家庭财产综合 保险条款 Clarify their rights and obligations, and ensure that the legitimate rights and interests of both parties are not harmed ( 合同范本 ) 甲方:______________________ 乙方:______________________ 日期:_______年_____月_____日 编号:MZ-HT-007628

2020新版普通型家庭财产综合保险条款 普通型家庭财产综合保险条款 保险标的范围 第一条凡是被保险人自有的,座落于本保险单所载明地址内的下列家庭财产,在保险标的范围以内。一、房屋及其室内附属设备(如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备等);二、室内装潢;三、室内财产:(一)家用电器和文体娱乐用品;(二)衣物和床上用品;(三)家具及其他生活用具。被保险人可自由选择投保。 第二条下列财产经被保险人与保险人特别约定,并在保险单上载明,可在保险标的范围以内。一、属于被保险人代他人保管或者与他人共有而由被保险人负责的第一条载明的财产;二、存放于院内、室内的非机动农机具、农用工具及存放于室内的粮食及农副产品;

三、经保险人同意的其他财产。 第三条下列家庭财产不在保险标的范围以内:一、金银、珠宝、钻石及制品,玉器、首饰、古币、古玩、字画、邮票、艺术品、稀有金属等珍贵财物;二、货币、票证、有价证券、文件、书籍、帐册、图表、技术资料、电脑软件及资料、以及无法鉴定价值的财产; 三、日用消耗品、各种交通工具、养殖及种植物;四、用于从事工商业生产、经营活动的财产和出租用作工商业的房屋;五、无线通讯工具、笔、打火机、手表,各种磁带、磁盘、影音激光盘;六、用芦席、稻草、油毛毡、麦杆、芦苇、竹竿、帆布、塑料布、纸板等为外墙、屋顶的简陋屋棚及柴房、禽畜棚、与保险房屋不成一体的厕所、围墙、无人居住的房屋以及存放在里面的财产;七、政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产、处于危险状态下的财产;八、其他不属于第一条、第二条所列明的家庭财产。保险责任 第四条由于下列原因造成保险标的的损失,保险人依照本条款约定负责赔偿:一、火灾、爆炸;二、雷击、台风、龙卷风、暴风、

家庭财产保险的现状及发展策略

家庭财产保险的现状及发展策略 摘要:家庭财产保险在我国发展较早,但近几年由于种种原因,家财险面临低速增长势头,且存在发展困难、举步维艰、业务下滑、比重减小等问题,面对这些问题,保险公司应在设计条款、拓展新业务、搞好防灾理赔、不断更新观念上下功夫,才能更好地促进家庭财产保险业务的发展。 家庭财产保险是我国恢复国内保险业务以来,开展业务较早,发展较快,覆盖较宽的骨干险种之一。家庭财产保险包括灾害保险、第三者责任保险、盗窃保险等。它面对全国十几亿人口、数亿个家庭,市场潜力巨大。据了解,世界发达国家家庭财产保险的普及率已达70%。但是,我国目前的家庭财产保险覆盖面不到10%,而且很大比例是机关、企事业单位作为一种福利给干部、职工购买的,保费少,保额低,绝大多数为不足额保险,有的根本起不到保障作用。在承保实务上,大多数保单承保要素不全,被保险人资料不齐,保险标的不明确。一旦发生保险事故,勘查、定损非常困难。改革开放20多年来,我国经济发展很快,人民生活水平也快速提高,家庭个人财产日益增长、扩大,人们生活中追求宁静、安全,减少风险的意识也日益加强。家庭财产保险越来越具有发展潜力。 但是,家庭财产保险保单与个人寿险保单相比较,保费较少,一般每单数为10元,多的也不过上百元,长效还本家庭财产保险每单亦不过几百元,大者上千元,且直销无手续费,代理销售的手续费也非常低,很难象寿险一样通过营销队伍卖单。由财产保险基层公司自

营,费时费力,收效甚少;若城乡居民自己去保险公司购买则感到繁琐不便,颇多微辞。有人认为,家庭财产保险恰如“鸡肋”,食之无味,弃之可惜。家庭财产保险业务何去何从,是值得认真研究的课题。 一、家庭财产保险的发展状况及特点 1.国内业务恢复初期,家庭财产保险与其它业务一起高速增长恢复国内保险业务初期,家庭财产保险与其他业务一样发展很快。以中国人民保险公司江苏省分公司为例,1981年至1985年增长率分别为40.4%、18.3%、26.6%、39.9%、80.7%。由1980年的保费总收入4118万元增至1985年的2.2亿元。家庭财产保险费由1980年的0.3万元(承保1730户)上升到1985年的1623万元(承保504万户),所占保费的比重上升为7%。当时,人保江苏省分公司大力公关,得到了当地人民政府的支持,取得了较好的效果。1990年江苏省保费收入达到10.2亿元,同期增长17.4%,财产保险保费收入7.41亿元,其中家庭财产保险保费收入为4061万元(承保868万户),占保费总量的4%。1995年人保江苏省分公司家庭财产保险费收入达到7507万元,当年增长26%。这一时期,家庭财产保险业务保费收入绝对数虽然不大,但发展较快,也达到了一定的比例(详见表1),人保徐州市分公司1995年业务总收入约为1.8亿元(当年增长17%),财产险保费收入为9183万元(增长19%)。当年家庭财产险保费收入为774万元,比上年增长68%,占产险总量的8.43%,业务量较小的唯宁县该年家财险占总量的14.8%(185万元)。1996年人保徐州分公司家财险保费收入856万元,同比增长11%,占财

普通型家庭财产综合保险条款文档

2020 普通型家庭财产综合保险条款文 档 CONTRACT TEMPLATE

普通型家庭财产综合保险条款文档 前言语料:温馨提醒,合同是市场经济中广泛进行的法律行为,人议,以及劳动合同等,这些合同由其他法律包括婚烟、收养、监护等有关身份关系的协进行规范,不属于我国合同法中规范的合同在市场经济中,财产的流转主要依靠合同。 本文内容如下:【下载该文档后使用Word打开】 保险标的范围 第一条凡是被保险人自有的,座落于本保险单所载明地址内的下列家庭财产,在保险标的范围以内。 一、房屋及其室内附属设备(如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备等); 二、室内装潢; 三、室内财产: (一)家用电器和文体娱乐用品; (二)衣物和床上用品; (三)家具及其他生活用具。 被保险人可自由选择投保。 第二条下列财产经被保险人与保险人特别约定,并在保险单上载明,可在保险标的范围以内。 一、属于被保险人代他人保管或者与他人共有而由被保险人

负责的第一条载明的财产; 二、存放于院内、室内的非机动农机具、农用工具及存放于室内的粮食及农副产品; 三、经保险人同意的其他财产。 第三条下列家庭财产不在保险标的范围以内: 一、金银、珠宝、钻石及制品,玉器、首饰、古币、古玩、字画、邮票、艺术品、稀有金属等珍贵财物; 二、货币、票证、有价证券、文件、书籍、帐册、图表、技术资料、电脑软件及资料、以及无法鉴定价值的财产; 三、日用消耗品、各种交通工具、养殖及种植物; 四、用于从事工商业生产、经营活动的财产和出租用作工商业的房屋; 五、无线通讯工具、笔、打火机、手表,各种磁带、磁盘、影音激光盘; 六、用芦席、稻草、油毛毡、麦杆、芦苇、竹竿、帆布、塑料布、纸板等为外墙、屋顶的简陋屋棚及柴房、禽畜棚、与保险房屋不成一体的厕所、围墙、无人居住的房屋以及存放在里面的财产; 七、政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产、处于危险状态下的财产; 八、其他不属于第一条、第二条所列明的家庭财产。 保险责任 第四条由于下列原因造成保险标的的损失,保险人依照本条

家庭财产综合保险A款条款2015版

第一条 本保险合同由保险条款、投保单、保险单、保险凭证以及批单组成。凡涉及本保险合同的约定,均应采用书面形式。 保险标的 第二条 本保险合同可以承保被保险人所有或使用并坐落于保险单载明地址内的 下列家庭财产(以下简称“保险标的”),投保人可自由选择投保本条各项保险标的,并在保险单上载明: (一)房屋及其室内附属设备(如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备、固化在墙壁或屋顶的灯具等); (二)室内装潢; (三)室内财产: 1.家具; 2.家用电器(包括安装在房屋外的空调器和太阳能热水器等家用电器的 室外设备); 3.床上用品、衣物、鞋帽、箱包、手表; 4.文体娱乐用品,具体包括文具、书籍、球具、棋牌、电子游戏设备、 遥控汽车、航模、健身器具、野外旅行帐篷、攀岩用具等装备; 5.存放在室内的家庭成员(包括成人及儿童)的非机动车类代步车辆或 工具。 第三条 下列财产经投保人与保险人特别约定,并在保险合同中载明,可列入本保 险合同的保险标的范围内: (一)存放于被保险人院内、室内的非机动农机具、农用工具及存放于室内的粮食及农副产品; (二)属于被保险人代他人保管或者与他人共有而由被保险人负责管理的本保险条款第二条载明的财产; (三)经保险人同意承保的被保险人所有的其他家庭财产。 第四条 下列家庭财产不属于本保险合同的保险标的: (一)金银、首饰、珠宝、货币、有价证券、票证、邮票、古玩、古币、古书籍、玉石、字画、艺术品、稀有金属等珍贵财物; (二)文件、账册、技术资料、图表、电脑软件及资料,各种磁带、磁盘、移动储存设备、激光盘及其内存储的电子资料,以及其他无法鉴定价值的 财产; (三)日用消耗品、动物、植物、机动车辆类; (四)阳台、露台以及露天存放的财产,或用芦席、稻草、油毛毡、麦杆、芦苇、竹竿、帆布、塑料布、纸板等为外墙、屋顶的简陋屋棚及柴房、禽 畜棚以及其内存放的财产;与保险房屋不成一体的厕所、围墙以及其内存 放的财产; (五)用于从事工商业生产、经营活动的房屋和财产; (六)政府有关部门征用、占用的房屋及其内的财产,违章建筑、危险建 筑、非法占用的财产或处于紧急危险状态下的财产; (七)不属于国家建筑规定钢结构,钢、钢筋混凝土结构,钢筋混凝土结

“金锁”家庭财产综合保险条款(完整版)

STANDARD CONTRACT SAMPLE (合同范本) 甲方:____________________ 乙方:____________________ 签订日期:____________________ 编号:YB-HT-010811 “金锁”家庭财产综合保险条

“金锁”家庭财产综合保险条款(完 整版) 1.金锁家庭财产综合保险条款(一) 保险标的范围 第一条凡是被保险人自有的,座落于本保险单所载明地址内的下列家庭财产,在保险标的范围以内。 一、房屋及其室内附属设备(如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备等); 二、室内财产: (一)家用电器和文体娱乐用品; (二)衣物和床上用品; (三)室内装潢、家具及其他生活用具。 被保险人可自由选择投保。 第二条下列财产经被保险人与保险人特别约定,并在保险单上载明,可在保险标的范围以内。 一、属于被保险人代他人保管或者与他人共有而由被保险人负责的第一条载明的财产;

二、存放于院内、室内的非机动农机具、农用工具及存放于室内的粮食及农副产品; 三、经保险人同意的其他财产。 第三条下列家庭财产不在保险标的范围以内: 一、金银、珠宝,钻石及制品,玉器、首饰、古市、古玩、字画、邮票、艺术品、稀有金属等珍贵财物; 二、货币、票证、有价证券、文件、书籍、帐册、图表、技术资料、电脑软件及资料、以及无法鉴定价值的财产; 三、日用消耗品、各种交通工具、养殖及种植物; 四、用于从事工商业生产、经营活动的财产和出租用作工商业的房屋; 五、无线通讯工具、笔、打火机、手表,各种磁带、磁盘、影音激光盘; 六、用芦席、稻草、油毛毡、麦杆、芦苇、竹竿、帆布、塑料布、纸板等为外墙、屋顶的简陋屋棚及柴房、禽畜棚、与保险房屋不成一体的厕所、围墙、无人居住的房屋以及存放在里面的财产; 七、政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产、处于危险状态下的财产; 八、其他不属于第一条、第二条所列明的家庭财产。 保险责任 第四条由于下列原因造成保险标的的损失,保险人依照本条款约定负责赔偿: 一、火灾、爆炸; 二、雷击、台风、龙卷风、暴风、暴雨、洪水、雪灾、雹灾、冰凌、泥石流、崖崩、突发性滑坡、地面突然下陷;

财产保险作业第八章家庭财产保险

第八章家庭财产保险 、名词解释: 1、静物责任:静物责任是指家庭所有或管理的静物发生意外而导致他人财产损 失或人身伤亡而依法应负的损害赔偿责任。 2、家庭财产保险:家庭财产保险(简称家财险),是面向城乡居民家庭并以住宅及存放在固定场所的物质财产为保险对象的保险,它属于火灾保险范畴,强调保险标的的实体性和保险地址的固定性。 3、定期还本家财险:定期还本家财险又称家财两全险,是兼具家财保险和满期 还本双重性质的家庭财产保险业务,它是在普通家财险的基础上所产生的。 4、房屋保险:房屋保险属家庭财产保险范畴,主要保障火灾、爆炸、雷击等自然灾害和 意外事故造成的房屋损失。房屋保险一般由屋主或住户投保,保险费率为0.1-0.2% , 发生损失时,保险公司按房屋的实际价值计算赔偿,但以不超过保险金额为限。 5、团体家财险:团体家财险是以团体为投保单位、以该团体的职工为被保险人 并承保其家庭财产的家财险业务。它是为了适应企事业单位和其他法人团体为职工统一办理家财险及附加盗窃险的需要而实行的一种承保方式。 6、附加盗窃险:附加盗窃险,是指在家财险主险的基础上专门以被保险人可能 它不遇到的盗窃风险为承保责任并有保险人承担被盗财产损失的一个附加险种,能作为 独立业务承保,是家财险中最重要的附加业务,因为盗窃是家庭财产面临的主要风险,所以多数家庭在投保时必然选择的它。 7、家庭第三者责任保险:家庭第三者责任保险是一种以全体家庭成员(一般指 长期居住在一起的家庭成员)为被保险人,以被保险人在其所居住的住所,使用、安装 或存放其所有或租借的财产时,由于过失和疏忽造成第三人的人身伤亡或财产的直接损 毁,在法律上因由被保险人承担民事损害赔偿责任为保险标的的保险。在我国保险市场 上,该险种大部分属于家庭财产保险的附加险,因此,该险种有时又称家庭财产(综合) 保险附加第三者责任保险。 、简答题:居民家庭一般面临哪些风险? 1. 财务损失风险; 2. 民事责任风险; 3. 人身风险; 4. 其他风险。 影响家庭财产保险费率的因素有哪些?

家庭财产保险合同范本

家庭财产保险合同范本 一、保险财产范围(家庭保险) (一)房屋子及其附属物; (二)服装、家具、家用电器、文化娱乐用品。 二、保险责任 保险财产在保险单列明的地址山于下列原因造成的损失,本公司负责赔偿:(一)火灾、爆炸; (二)雷击、冰雹、雪灾、洪水、崖崩、龙卷风、冰凌、泥石流和自然灾害引起地陷或下沉; (三)空中运行物体坠落、外界物体倒塌; (四)暴风或暴雨使房屋主要结构(外墙、屋顶、屋架)倒塌; (五)存放于室内的保险财产,因遭受外来的、有明显痕迹的盗窃、抢劫。 笫四条保险事故发生后,被保险人为防止或减少保险财产的损失所支付的必要的、合理的费用,本公司负责赔偿,但此项费用的赔偿金额最高不超过保险金额。 三、除外责任 第五条保险财产山于下列原因造成的损失,本公司不负赔偿责任: (一)地震、海啸; (二)战争、军事行动、暴动、罢工、没收、征用; (三)核反应、核辐射或放射性污染; (四)被保险人或其家庭成员的故意行为或重大过失; (五)保险财产本身缺陷、保管不善、变质、霉烂、受潮、虫咬、自然磨损。 第六条本公司对下列各项亦不负责赔偿: (一)家用电器因使用过度或超电压、碰线、漏电、自身发热等原因所造成的自身损毁; (二)堆放于阳台或露天的财产,或用芦席、稻草、油毛毡、麦杆、芦苇、竹杆、帆布等材料为外墙、棚顶的简附罩棚下的财产及罩棚,由于暴风、暴

雨、盗窃或抢劫所造成的损失; (三)未按要求施工导致建筑物地基下陷下沉,建筑物出现裂缝、倒塌的损失; (四)被保险人的家属或雇佣人员或同住人或寄宿人盗窃或纵容他人盗窃保险财产而造成的损失; (五)保险财产在存放处所无人居住或无人看管超过七天的情况下遭受的盗窃损失; (六)因门窗未关致使保险财产遭受的盗窃损失; (七)在发生本条款第三条一、二、三、四项列明的保险事故时保险财产遭受的盗窃、抢劫损失。 四、保险金额及保险费 笫七条保险金额根据保险财产的实际价值确定,并在保险单上分项列明。 第八条保险费按保险金额的3‰,在签订保险合同时一次缴清。 五、赔偿处理 第九条被保险人索赔时,应当向本公司提供保险单、损失清单和其他必要的单证。 第十条保险财产遭受保险责任范圉内的损失时,本公司按照出险当时保险财产的实际价值计算赔偿,但最高不超过保险单分项列明的保险金额。 第十一条保险财产遭受部分损失经本公司赔偿后,保险合同继续有效,但其保险金额相应减少。减少金额山本公司出具批单批注。 第十二条发生保险责任范圉内的损失后,应山第三者赔偿的,被保险人可以向本公司或第三者索赔。被保险人如向本公司索赔,应自收到赔款之日起,向本公司转移向第三者代位索赔的权利。在本公司行使代位索赔权利时,被保险人应积极协助,并向本公司提供必要的文件及有关情况。 第十三条保险事故发生时,如另有其他保险对同一保险财产承保同一责任,不论该保险是否由被保险人或他人投保,本公司仅按比例负责赔偿。 笫十四条被保险人的索赔期限,自其知道保险事故发生之日起,不得超过两年。 六、投保人及被保险人义务

家庭财产保险的现状及发展策略

家庭财产保险的现状及发展策略摘要:家庭财产保险在我国发展较早,但近几年由于种种原因,家财险面临低速增长势头,且存在发展困难、举步维艰、业务下滑、比重减小等问题,面对这些问题,保险公司应在设计条款、拓展新业务、搞好防灾理赔、不断更新观念上下功夫,才能更好地促进家庭财产保险业务的发展。家庭财产保险是我国恢复国内保险业务以来,开展业务较早,发展较快,覆盖较宽的骨干险种之一。家庭财产保险包括灾害保险、第三者责任保险、盗窃保险等。它面对全国十几亿人口、数亿个家庭,市场潜力巨大。据了解,世界发达国家家庭财产保险的普及率已达70%。但是,我国目前的家庭财产保险覆盖面不到10%,而且很大比例是机关、企事业单位作为一种福利给干部、职工购买的,保费少,保额低,绝大多数为不足额保险,有的根本起不到保障作用。在承保实务上,大多数保单承保要素不全,被保险人资料不齐,保险标的不明确。一旦发生保险事故,勘查、定损非常困难。改革开放20多年来,我国经济发展很快,人民生活水平也快速提高,家庭个人财产日益增长、扩大,人们生活中追求宁静、安全,减少风险的意识也日益加强。家庭财产保险越来越具有发展潜力。但是,家庭财产保险保单与个人寿险保单相比较,保费较少,一般每单数为10元,多的也不过上百元,长效还本家庭财产保险每单亦不过几百元,大者上千元,且直销无手续费,代理销售的手续费也非常低,很难象寿险一样通过营销队伍卖单。由财产保险基层公司自营,费时费力,收效甚少;若城乡居民自己去保险公司购买则感到繁琐不便,颇多微辞。有人认为,家庭财产保险恰如“鸡肋”,食之无味,弃之可惜。家庭财产保险业务何去何从,是值得认真研究的课题。一、家庭财产保险的发展状况及特点1.国内业务恢复初期,家庭财产保险与其它业务一起高速增长恢复国内保险业务初期,家庭财产保险与其他业务一样发展很快。以中国人民保险公司江苏省分公司为例,1981年至1985年增长率分别为40.4%、18.3%、26.6%、39.9%、80.7%。由1980年的保费总收入4118万元增至1985年的2.2亿元。家庭财产保险费由1980年的0.3万元(承保1730户)上升到1985年的1623万元(承保504万户),所占保费的比重上升为7%。当时,人保江苏省分公司大力公关,得到了当地人民政府的支持,取得了较好的效果。1990年江苏省保费收入达到10.2亿元,同期增长17.4%,财产保险保费收入7.41亿元,其中家庭财产保险保费收入为4061万元(承保868万户),占保费总量的4%。1995年人保江苏省分公司家庭财产保险费收入达到7507万元,当年增长26%。这一时期,家庭财产保险业务保费收入绝对数虽然不大,但发展较快,也达到了一定的比例(详见表1),人保徐州市分公司1995年业务总收入约为1.8亿元(当年增长17%),财产险保费收入为9183万元(增长19%)。当年家庭财产险保费收入为774万元,比上年增长68%,占产险总量的8.43%,业务量较小的唯宁县该年家财险占总量的14.8%(185万元)。1996年人保徐州分公司家财险保费收入856万元,同比增长11%,占财产险业务总量的8.05%,承保总户数超过120万户,覆盖面为55%,达到了家庭财产保险的最高峰。 [!--empirenews.page--]表1 人保江苏省分公司家财险发展表年份承保户数(万户)保费收入(万元)占保费比重(%)赔付率(%)19800.17300.3 23.33198140.910015.00198264.8159219.491983107.3262329.001984333.1962714.861985504.01623731.481986693.42267655.221990686.040614124.941995661.975013.7957.4 2.财产保险业务稳步发展时期,家庭财产保险业务却大幅下滑,大有不可遏制之势1996年之后的三年时间,亚洲金融危机发生,世界保险业受到较大影响。以人保徐州分公司为例,其家庭财产保险业务1997年至1999年三年大幅度下滑,降幅分别为17.44%、31.22%、34.00%,直到2000年才与上年基本持平(详见表2) 表2 人保徐州市分公司家庭财产保险业务统计表年份财险业务总收入(万元)家财险保费收入数(万元)同比增减(%)赔付率(%)占业务比重(%)199610634856.0011.0054.208.05199711500700.00—17.4441.436.09199812195481.60—31.2247.653.95199912185318.00—34.028.303.00200011952276.900.9130.842.32

家庭综合保险条款

家庭综合保险条款

附件1: 中华联合财产保险股份有限公司 家庭财产综合保险条款(2015版) 总则 第一条家庭财产综合保险合同(以下简称本保险合同)由保险条款、投保单、保险单、保险凭证以及批单等组成。 凡涉及本保险合同的约定,均应采用书面形式。 保险标的 第二条凡是被保险人自有或使用的、坐落于本保险合同所载明地址内的下列家庭财产,在保险标的范围以内:(一)房屋 (二)室内装修(包括与房屋装修配套的室内附属设备,如固定装置的水暖、气暖、卫生、供水、管道燃气及供电设备、厨房配套的设备等); (三)室内财产,包括: 1.普通家用电器(包括安装在房屋外的空调器、太阳能热水器等家用电器的室外设备以及家庭式光伏发电设备); 2.便携式家用电器,包括便携式电脑、移动电话、照相机、电动剃须刀、摄像机及其他类似产品;

3.衣物、鞋帽、床上用品、箱包、手表; 4.文体娱乐用品,包括文具、书籍、球具、棋牌; 5.家具及其他生活用具。 (四)经投保人申请且经保险人书面同意承保的其他家庭财产。 第三条下列家庭财产不属于本保险合同的保险标的: (一)金银、珠宝、钻石及制品,玉器、首饰、古币、古玩、字画、邮票、艺术品、稀有金属等珍贵财物; (二)货币、票证、有价证券、文件、书籍、账册、图表、技术资料、电脑软件及资料、以及无法鉴定价值的财产; (三)日用消耗品、各种交通工具、养殖及种植物; (四)用于从事工商业生产、经营活动的财产和出租用作工商业的房屋; (五)简易建筑、无人居住的房屋以及存放在里面的财产; (七)政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产、处于危险状态下的财产; (八)其他不属于第二条所列明的家庭财产。 保险责任

2020年中国人民保险公司家庭财产保险单

2020年中国人民保险公司家庭财产保险单 保险单号码: 本公司依照家庭财产保险条款及在保险单上注明的其他条件承保被保险人 坐落于下开财产的保险。 ┌────────────────────────┬────┬────┐│保险财产项目│保险金额│特别约定│ ├────────────────────────┼────┼────┤│房屋及其他附属设备│││ ├────────────────────────┼────┼────┤│其他保险财产│││ │(见条款第二条二、三、四项)│││ ├────────────────────────┼────┼────┤│代保管或与他人共有财产│││ │(应分别列明财产名称及金额)│││ ├────────────────────────┼────┼────┤││││ ├────────────────────────┼────┼────┤││││ ├────────────────────────┴────┴────┤│保险金额合计人民币│ ├──────────────────────────────────┤│保险费率:每千元元附加盗窃险:每千元元│ ├──────────────────────────────────┤│保险费:人民币$│

├──────────────────────────────────┤│自年月日时起│ │保险期限:壹年│ │至年月日二十四时止│ ├──────────────────┬───────────────┤│承保记录││ ││保险公司签章│ │签章登记会计复核│年月日│ └──────────────────┴───────────────┘

平安家庭财产综合保险条款..

平安家庭财产综合保险(B款)条款 在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安财产保险股份有限公司。 您与我们的合同 1.1 合同构成本保险条款、保险单或其他保险凭证、投保单、与保险合同有关的投 保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议 都是您与我们之间订立的保险合同的构成部分。 1.2 合同成立您提出保险申请、我们同意承保,本保险合同成立。 1.3 保险期间本保险合同的保险期间由您在投保时与我们协商确定,并在保险单上 载明。 1.4 保险金额本保险合同第4.1-4.2两项保障总保险金额为财产保险金额、第4.3-4.5 三项保障的总保险金额为责任保险金额,由您在投保时与我们协商确 定,并在保险单中载明。 1.5 合同的变 更您和我们可以协商变更合同内容。 变更保险合同的,我们将在保险单或者其他保险凭证上批注或附贴批单,或者您和我们订立变更的书面协议。 我们的义务 2.1 出具保单本保险合同成立后,本公司将及时向您签发保险单或其他保险凭证。 2.2 索赔材料 一次性告 知如本公司认为被保险人提供的有关索赔的证明和资料不完整的,将及时一次性通知您及被保险人补充提供。 2.3 核定责任 及保险金 赔偿(1)本公司收到被保险人的赔偿保险金的请求后,将及时做出是否属于保险责任的核定;情形复杂的,本公司将在确定是否属于保险责任的基本材料收集齐全后,尽快做出核定。 (2)本公司会尽快将核定结果通知被保险人;对属于保险责任的,在与被保险人达成赔偿保险金的协议后10日内,履行赔偿保险金义务。对不属于保险责任的,自做出核定之日起3日内向被保险人发出拒绝赔偿保险金通知书,并说明理由。 2.4 预先支付本公司自收到赔偿保险金的请求和有关证明、资料之日起60日内, 对其赔偿保险金的数额不能确定的,根据已有证明和资料可以确定的 数额先予支付;保险人最终确定赔偿的数额后,支付相应的差额。

中国人民财产保险股份有限公司家庭财产综合保险条款

中国人民财产保险股份有限公司家庭财产综合保险条款 保险标的范围 第一条凡是被保险人自有的,座落于本保险单所载明地址内的下列家庭财产,在保险标的范围以内: 一、房屋及其室内附属设备(如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备等); 二、室内装潢; 三、室内财产; (一)家用电器和文体娱乐用品; (二)衣物和床上用品; (三)家具及其他生活用具。 被保险人可自由选择投保。 第二条下列财产经被保险人与保险人特别约定,并在保险单上载明,可在保险标的范围以内: 一、属于被保险人代他人保管或者与他人共有而由被保险人负责的第一条载明的财产; 二、存放于院内、室内的非机动农机具、农用工具及存放于室内的粮食及农副产品; 三、经保险人同意的其他财产。 第三条下列家庭财产不在保险标的范围以内: 一、金银、珠宝、钻石及制品,玉器、首饰、古币、古玩、字画、邮票、艺术品、稀有金属等珍贵财物; 二、货币、票证、有价证券、文件、书籍、帐册、图表、技术资料、电脑软件及资料、以及无法鉴定价值的财产; 三、日用消耗品、各种交通工具、养殖及种植物; 四、用于从事工商业生产、经营活动的财产和出租用作工商业的房屋;

五、无线通讯工具、笔、打火机、手表,各种磁带、磁盘、影音激光盘; 六、用芦席、稻草、油毛毡、麦杆、芦苇、竹竿、帆布、塑料布、纸板等为外墙、屋顶的简陋屋棚及柴房、禽畜棚、与保险房屋不成一体的厕所、围墙、无人居住的房屋以及存放在里面的财产; 七、政府有关部门征用、占用的房屋,违章建筑、危险建筑、非法占用的财产、处于危险状态下的财产; 八、其他不属于第一条、第二条所列明的家庭财产。 保险责任 第四条由于下列原因造成保险标的的损失,保险人依照本条款约定负责赔偿: 一、火灾、爆炸; 二、雷击、洪水、雪灾、雹灾、冰凌、泥石流、崖崩、突发性滑坡、地面突然下陷; 三、台风、龙卷风、暴风、暴雨使房屋主要结构(外墙、屋顶、屋架)倒塌; 四、飞行物体及其他空中运行物体坠落,外来不属于被保险人所有或使用的建筑物和其他固定物体的倒塌。 第五条下列损失和费用,保险人也负责赔偿: 一、在发生保险事故时,为抢救保险标的或防止灾害蔓延,采取合理的、必要的措施而造成保险标的的损失; 二、保险事故发生后,被保险人为防止或者减少保险标的的损失所支付的必要的、合理的费用,由保险人承担。 责任免除 第六条由于下列原因造成保险标的的损失,保险人不负责赔偿: 一、战争、敌对行为、军事行动、武装冲突、罢工、暴动、盗抢; 二、核反应、核子幅射和放射性污染; 三、被保险人及其家庭成员、寄居人、雇佣人员的违法、犯罪或故意行为; 四、因计算机2000年问题造成的直接或间接损失。 第七条保险人对下列损失和费用也不负责赔偿: 一、保险标的遭受保险事故引起的各种间接损失;

2020版企业财产保险投保单范文

( 合同范本 ) 甲方: 乙方: 日期:年月日 精品合同 / Word文档 / 文字可改 2020版企业财产保险投保单范 文 Constrain both parties to perform their responsibilities and obligations together, and clarify the obligations that both parties need to perform within the time limit

2020版企业财产保险投保单范文 企业财产保险投保单范文: 投保人:___ 投保单号:___ ---------------------------------------------- | | 投保财产项目 | 以何种价 | 保险金额 | 费率(‰) | 保险费(元) | | | | 值投保 | (元) | | | | |--------|------|------|-------|--------|企业财产保险投保单 | | | | | | | | |--------|------|------|-------|--------| | | | | | | | | 基 |--------|------|------|-------|--------| | | | | | | |

| |--------|------|------|-------|--------| | 本 | | | | | | | |--------|------|------|-------|--------| | 险 | | | | | | | |--------|------|------|-------|--------| | | | | | | | | |--------|------|------|-------|--------| | |特险| | | | | | | | |-----|------|------|-------|--------| | |约财| | | | | | | | |-----|------|------|-------|--------| | |保产| | | | | | |--------------------------------------------| |总保险金额人民币(大写) $: | |--------------------------------------------| | | | | | | |