东风汽车质量体系诊断分析报告

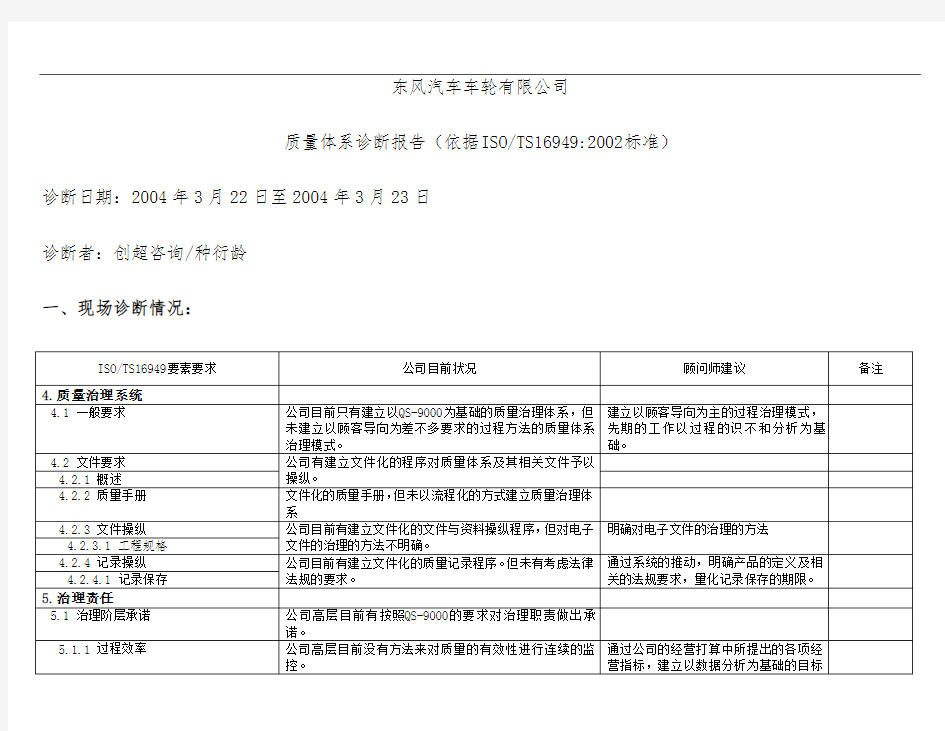

东风汽车车轮有限公司

质量体系诊断报告(依据ISO/TS16949:2002标准)诊断日期:2004年3月22日至2004年3月23日

诊断者:创超咨询/种衍龄

一、现场诊断情况:

二、综合建议:

顾问师现场考查、了解后,依据TS16949:2002标准,建议如下,供贵公司参考:

1.优势:

(1)高阶主管对质量体系高度重视,躯体力行,已向职员示意质量之重要,

(2)企业机制灵活,调整迅速。

(3)公司内部有若干骨干,情愿投身之中,且具有相当基础。

(4)贵公司企业进展迅速,市场知名度高。已与国内闻名企业配套,外销势头良好。

2.弱势:

(1)专门多程序、制度虽有文件化,但文件、制度较乱,且执行力度不够。

(2)部分TS16949:2002相关程序未建立。

(3)设计/开发资料不齐全。

3.机会:

(1)借此推行TS16949:2002之际,开展相关文件,并予以实施,有利于按汽车工业特点建立质量治理体系,

挤身先进治理企业行列。

(2)树立企业新形象,提高知名度。

(3)借此机会,建立全面企业各方面(采、销、人、发、)系统、制度,以规范企业经营。

4.威胁:

(1)质量体系不能符合TS16949:2002之要求,内部作业质量较难操纵,产品质量不易稳定。

(2)行业竞争激烈,面临众多挑战。

(3)若不及时提高企业治理水平,较难适应国外企业的竞争。

三、结论:

1.厂方与顾问师全力配合,定能建立完善质量治理体系,以达规范经营、提升素养之目的,

2.公司借此机会,划清部门职掌,理顺各部门、流程、作业方法、检验方法,有助于稳定产品质量,赢得顾

客,战胜对手,

3.借此推动之际,培训职员,灌输质量意识、观念,并导入国外先进经营思想,

4.建立顾客中意、持续改善之体系,使企业不断向新的目标迈进,

5.建立以预防为主的质量治理方法,加强内部沟通,使上情下达,下情上达均有合理之管道,达成奠定企业

文化的基础。

四、建议成立推动委员会以利推动TS16949:2002

组织图如下所示(依照贵公司状况,建立适合贵公司之推动委员会组织机构):

a. 委员会成员职责:

1. 主任委员:具有决策权之人员担任,可由总经理担任。 1.1 订定质量方针、目标

1.2于会议中担任主席

1.3负活动成败之责任

1.4督导推行委员执行TS16949:2002工作

2.治理代表:具有专业素养之人员担任,能够从治理阶层中选取;建议宋副总担任

2.1掌握委员会任务,展开P-D-C-A工作

2.2追踪委员会议中所决议之事项

2.3检讨执行绩效,并于会议中提报,向总经理报告进展状况。

2.4确保改善活动持续的展开

2.5对内对外之各项联系工作,协调各部门的协助关系。

3.推行委员

3.1各自部门之TS16949:2002 质量治理系统文件的撰写、指导工作

3.2执行质量活动或会议决议事项

3.3落实高阶经营者之质量政策

3.4各部门之间之沟通。

ISOTS16949国际汽车工业质量体系技术规范介绍

ISOTS 16949国际汽车工业质量体系技术规范介绍 国际标准化组织(ISO)于1999年5月公布了一项行业性的质量体系要求,它的全名是:"技术规范ISO/TS16949 质量体系--汽车供应商--关于应用ISO 9001:1994的专门要求",英文:"Q u a l i t y s y s t e m s--A u t o m o t i v e suppliers--Particular requirements for the application of ISO 9001:1994" 。本文从背景、目标与结构、条文内容三方面,对该质量体系要求作一简要介绍。 一、ISO/TS 16949产生的背景 ISO 9000标准系列的公布以及以ISO 9001,9002为基础的质量体系认证活动在全球的开展,对国际汽车工业产生了重要的阻碍。汽车工业的全球化进展趋势及全球采购战略,使许多大型的国际汽车工业集团较早开始形成对它们的供方的质量体系要求,并开始审核活动。ISO 9000标准系列公布之后,几个要紧汽车工业国以ISO 9001标准为基础,制订了本国统一的汽车工业质量体系要求,并以与ISO 9000类似的途径,开始认证活动,包括第二方审查和第三方注册。其 中我国比较熟悉的,并已在中国开展认证活动的,有美国三大汽车公司制订的QS-9000和德国汽车工业联合会制订的VDA6.1 此外,法国、意大利等国家也制订了类似的文件。汽车工业的许多零部件、材料供方要同时为世界许多汽车整车厂供货,因此即带来了多重要求和多重认证的咨询题。 基于上述情形,美德意法英五国汽车工业界的有关机构联合成立了国际汽车专门工作组(IATF),同ISO/TC 176技术委员会合作,从1997年开始和谐,1998年形成草案,1999年正式以技术规范(TS)方式公布,供汽车工业临时使用。按ISO的规定,对技术规范将每三年评审一次,然后决定是否转为国际标准。 在该技术规范公布的同时,还通过了ISO/TS 16949的检查表、指南、认证打算和IATF认可准则。能够讲汽车工业全球统一认证的方案差不多形成,认证的预备工作已在欧美主动进行。 ISO/TS 16949对我国汽车工业也将会产生重要阻碍,其缘故是: 1. 中国许多欧美的合资汽车整车厂和它们的供应网络势必要同意ISO/TS 16949的要求和认证; 2. ISO/TS 16949 是以ISO 9001为基础,综合了国际汽车工业的先进质量治理要求。它对立即加入WTO勺中国的 汽车工业,为提升自身的治理水平和技术水平,将提供极好的学习和提升竞争能力的机遇。 二、目标与结构 1目标 该技术规范的目标是要开发岀能够在汽车工业供应链(网)中提供连续改进,强调缺陷预防,减少变差和白费的差不多的质量体系。而在此差不多要求的基础上,可能还会有顾客的专门要求。 2结构 该技术规范的质量体系文件结构如下图所示。 从图中能够看出:①ISO 9001,9002: 1994是该技术规范的基础,具体体现在,ISO/TS 16949的条文,确实是在ISO: 9001 : 1994的20个要素(全文引用)基础上,增加上补充的条文而形成。②ISO 9001、ISO/TS 16949和顾客的专门要求是供方制订质量体系文件的按照,哪一个差不多上重要的。③本规范的参考文献中列岀了一系列的参考手册名目,包括一些重要的工具和技术,如FMEA SPC, MSA可靠性,工装设备,生产件批准程序,试验设计,连续改进,项目治理,体系

东风汽车股份有限公司财务分析报告

东风汽车股份有限公司财务分析报告 班级:13级Mpacc 学号:132060532 姓名:王赟

目录 一、公司简介 二、财务分析 2.1公司偿债能力分析 2.2其他财务指标分析 三、问题及改进建议 四、参考文献

一、公司简介 东风汽车股份有限公司,(股票代码:600006,股票简称:东风汽车)是经国家经济贸易委员会“国经贸企改[1998]823号”文批准,东风汽车公司作为独家发起人,将其属下轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份有限公司。经中国证券监督管理委员会“证监发审[1999]68号”文件批准,公司于1999年6月28日成功地向社会公开发行人民币普通股300,000,000股,每股发行价为人民币5.10元,公众股于同年7月27日在上海证券交易所挂牌交易。公司设立时总股本1,000,000,000股,其中发起人出资700,000,000股。公司于1999年7月21日在国家工商行政管理局注册登记,取得国家工商行政管理局颁发企业法人营业执照。 2003年东风汽车公司与日本日产汽车公司全面、深度合作,组建国内汽车行业最大的合资公司——东风汽车有限公司。2003年12月26日,国务院国有资产监督管理委员会就公司国有股持股单位变更的有关问题作出了批复,根据原国家经贸委有关批复,东风投资对东风汽车有限公司(新设立的中日合资公司)

的出资包括其持有的本公司700,000,000股国有法人股,国资委同意将上述国有股变更为东风汽车有限公司持有。2004年2 月18日,中国证监会"证监公司字〔2004 〕8 号" 同意豁免东风汽车有限公司因持有本公司国有法人股而应履行的要约收购义务。2004年至今,东风汽车有限公司为公司的控股股东。 经营范围:汽车(小轿车除外)、汽车发动机及零部件、铸件的开发、设计、生产、销售;机械加工、汽车修理及技术咨询服务。 公司股票简况 公司报告期内注册变更情况 二、财务分析 总体数据简介(单位:亿元)

TS16949国际质量体系认证

TS16949国际汽车工业质量体系认证 TS16949认证介绍 TS16949认证适用范围 TS16949认证目标 TS16949 认证审核特点 TS16949认证未来 TS16949认证益处 TS16949认证和QS9000认证区别 TS16949认证常见问题 TS16949认证技术规范 TS16949咨询流程 TS16949认证介绍 由于汽车供应商通过了QS-9000或VDA6.1质量体系认证后,其证书在全世界范围内并不能得到所有国家的承认和认可(至目前为止,美国三大汽车厂和德国、法国、意大利的OEMs 仅就"内部审核"(QS-9000要素4.17)和"分承包方的开发"(QS-9000要素4.6中的4.6.2.1)达成相互认可),且QS-9000和VDA6.1均不是经国际标准组织(ISO)颁布发行的。 为减少汽车供应商不必要的资源浪费和利于汽车公司全球采购战略的实施,国际汽车特别工作组(IATF)以及ISO/TC176、质量管理和质量保证委员会及其分委员会的代表在以ISO9001:1994版质量体系的基础上结合QS-9000、VDA6.1、EAQF(法国)94和AVSQ(意大利)95等质量体系的要求制定了ISO/TS16949技术规范,并于己于1999年1月1日颁布发行适用。 ISO/TS16949技术规范已通过ISO技术委员会2/3成员国的投票同意,每隔三年ISO技术委员会要对其进行一次评审,以决定其是否可转化为国际标准。 ISO/TS16949技术规范符合全球汽车行业中现用的汽车质量体系要求,并可避免多重认证审核,ISO/TS16949技术规范的发行可供汽车行业临时应用,以便收集使用中的信息和经验。

东风汽车财务报表分析报告

东风汽车财务报表分析报告 第四组 焦鑫130207212 马露130207219 王琴130207228 徐媛媛130207233 杨景园130207234 张秋圆130207239 张艺馨130207242 管晓彤130706105

战略分析 公司概况 中国四大汽车集团之一,是由国务院国资委直接监督管理的中央企业。 东风汽车公司始建于1969年,是中国汽车行业骨干企业之一。公司主要业 务分布在十堰、襄阳、武汉、广州四大基地,形成了“立足湖北,辐射全国,面 向世界”的事业布局。公司总部设在“九省通衢”的武汉。主营业务涵盖全系列 商用车、乘用车、发动机及汽车零部件和汽车水平事业。 公司现有总资产732.5亿元,员工12.4万人。2008年销售汽车261.5万辆, 实现销售收入2691.59亿元,综合市场占有率达到14.08%。在国内汽车细分市 场,中重卡、SUV、中客排名第一位,轻卡、轻客排名第二位,轿车排名第三位。 2010年公司位居中国企业500强第13位,中国制造企业500强第2位。 一、经营战略分析 SWOT分析表 优势(S)劣势(W) 国内汽车系列产品较全的汽车集团公司之一,品牌价值优势突 出,是国内专注轻型商用车研发,设计,试验一体化研发院,是 我国较大的轻型商用车生产基地。 产品结构相对单一。 机会(O) 威胁(T) 受益于汽车下乡、以旧换新政策。经济恢复仍存不确定性;行业竞争激烈;原材料价格上 涨。 行业地位: 综合市场占有率达到14.08%。在国内汽车细分市场,中重卡、SUV、中客排名第一位,轻卡、轻客排名第二位,轿车排名第三位。2010年公司位居中国企业500强第13位,中国制造企业500强第2位。 二、融资战略分析 负债融资分析: 负债合计11,526,773,710.24 12,435,237,473.58 资产总计19,439,252,677.74 20,191,845,033.17 资产负债率约:59.30%

东风汽车财务分析

东风汽车股份有限公司财务状况分析 一、财务能力分析 (一)偿债能力分析 偿债能力是企业对到期债务清偿的能力和现金保证程度。通过偿债能力分析,使债权人和债务人双方都认识到风险的存在和风险的大小,判断企业财务状况的好坏。企业的偿债能力分析按债务到期时间的长短分为短期偿债能力分析和长期偿债能力分析。 1.短期偿债能力分析 (1)流动比率 流动比率是流动资产与流动负债的比率,它表明企业每一元流动负债有多少流动资产作为偿还的保证,能够使我们洞察企业的负债情况,反应企业可用在短期内转变为现金的流动资产偿还到期流动负债的能力。计算公式如下: 流动比率=流动资产/流动负债 通过计算分析:流动比率越高,说明企业偿还流动负债的能力越强,债权人的权益越有保证,并表明公司有足够的营运资金。一般企业流动比率在2:1左右最为合适,东风汽车股份有限公司2016年的流动比率为1.234,且公司2016年期初的流动比率为1.105、2016年期末为1.350,呈上升趋势,表明该公司财务状况趋于稳定,除了满足日常生产经营的流动资金需要外,还有财力偿付到期短期债务。 (2)速动比率 速动比率是企业速动资产与流动负债的比率,是以衡量公司到期清算能力的指标。速动比率越高,代表企业的偿债能力越强;反之,则说明企业的短期偿债能力越低。一般来说,流动资产扣除存货后的资产称为速动资产,主要包括货币资金、交易性金融资产等。其计算公式如下: 速动比率=速动资产/流动负债速动资产=流动资产-存货

根据上表分析:速动比率的经验值为1,而东风汽车股份有限公司2016年的速动比率为1.155大于1,应属正常范围之内。但2016年期末速动比率较2016年期初上升了0.25,显示该公司短期偿债能力逐步增强。预测2017年该比率会缓慢上升或维持不变。 (3)现金比率 现金比率是企业的现金类资产与流动负债的比值。现金类资产包括库存现金、随时可用于支付的存款和现金等价物,现金比率一般认为25%为合理值。现金比率计算公式为: 根据上表分析:现金比率从2016年期初-2016年期末呈上升趋势,从2016年期初的24.6%升到2016年期末的25.4%,但总体都在25%左右,则意味着企业流动资产得到合理的运用,现金类资产获利能力高。 2.长期偿债能力分析 长期偿债能力是指企业对债务的承担能力和对债务的保障能力。长期偿债能力的强弱是反映企业财务安全和稳定程度的重要标志,主要衡量指标有资产负债率和产权比率。 (1)资产负债率 资产负债率是负债总额与资产总额的比率,反应了企业资产总额中有多少是通过负债筹集的。该比率反应企业偿还债务的综合能力,这个比率越高,企业偿还债务能力越差,反之越强。公式如下: 资产负债率=负债总额/资产总额*100% 根据上表分析:东风汽车股份有限公司的资产负债率2016年为2016年期初为41.912%,2016年期末为41.051%,从数据上可以看出,2016年的资产负债率不高,表明该公司长期偿债能力较强,这样有助于增强债权人对企业出借资金的信心。 (2)资本负债率 资本负债率是指负债总额与所有者权益的比率,它反映的是债权人提供资金与股东提供资金的对比。资本负债率越高,表明企业所存在的风险越大,长期偿债能力越弱;资本负债率越低,表明企业的长期偿债能力越强,债权人承担的风险越小。计算公式如下: 资本负债率=负债总额/所有者权益 根据东风汽车股份有限公司有关资料计算结果如下:

汽车行业的管理体系审核方法

汽车行业的管理体系审核方法 时间:2006-9-17 当前,全球各行各业的管理体系认证有很多种,在汽车行业开展得最普便,应用最广泛的依然是ISO9000系列质量管理体系认证,其它有ISO14000环境管理体系认证,OHSA S18000职业安全卫生管理体系认证,当然还有以ISO9000为基础的结合汽车工业特点的质量管理体系要求的认证,如美国三大汽车公司的QS9000质量管理体系要求,德国汽车行业的VDA6.1质量管理体系要求等认证。 2.1ISO9000质量管理体系认证 我国目前由中国认证机构国家认可委员会(CNAB)认可的体系认证机构56家,其中有30余家机构的业务范围覆盖汽车产品。据不完全统计,截止到2001年底,通过ISO9000质量体系认证的汽车行业企业已达1600余家(不包含维修服务企业),其中汽车整车生产企业的认证证书数量为136家,汽车改装车、挂车企业的认证证书数量为74家,汽车零部件企业认证证书数量为1391家,仅2001年汽车行业获证企业就超过750家。据不完全统计,2 001年度汽车整车(包括改装车、挂车)获ISO9000质量体系认证企业达90余家,这些企业中包括:南京依维柯汽车有限公司、中国重型汽车集团济南卡车有限公司、江苏南亚自动车有限公司、南京春兰汽车制造有限公司、荣成华泰汽车有限公司、东南(福建)汽车工业有限公司、南京金陵双层客车制造厂、洛阳宇通汽车有限公司、横店集团神马汽车股份有限公司、佛山市中佛专用汽车厂等;2001年度汽车零部件企业获ISO9000质量体系认证数超过650家,这些企业的产品基本覆盖了各类汽车零部件。 另外据不完全统计,2001年度汽车销售与维修企业获ISO9000质量体系认证数超过400家。截止到2001年底汽车销售与维修企业获ISO9000质量体系认证总数已超过700家。其中,大部分为上海大众汽车销售与特约维修企业、神龙汽车公司销售与特约维修企业和一汽-大众汽车公司销售与特约维修企业等,仅有少量其它整车厂的销售与特约维修企业。上海大众汽车销售与特约维修企业通过认证的数量最多。 2.2汽车工业质量管理体系认证 2.2.1QS9000和VDA6.1质量管理体系认证 美国三大汽车公司、德国大众汽车公司等纷纷在华投资,与中国汽车行业企业展开全方位的合作,同时也导入了各国汽车工业质量管理体系要求。由于这些合资企业纷纷要求他们的供应商通过相应国家的质量管理体系认证(如QS9000和VDA6.1),所以汽车行业除

汽车行业质量管理体系

IATF16949:2016 汽车行业质量管理体系 Quality managegment systems 汽车生产件及相关服务件组织应用ISO9001:2015的特别要求Particular requirements for the application of ISO9001:2015 for automotive production And relevant service part organizations 国际汽车工业组发布

1、范围 本标准为下列需求的组织规定了质量管理体系要求: a)需要证实其具有能力稳定地提供满足顾客要求和适用法律法规要求的产品和服务; b)通过体系的有效应用,包括体系持续改进的过程,以及保证符合顾客要求与适用的 法律法规要求,旨在增强顾客满意。 本标准规定的所有要求是通用的,旨在适用于各种类型、不同规模及提供不同产品和服务的组织。 注1:在本标准中,术语“产品”或“服务”仅适用于预期提供给顾客或顾客所要求的产品和服务。 注2:法律法规要求可称作法定要求。 本技术规范与ISO9001:2015相结合,规定了质量管理体系要求,用于汽车相关产品的设计和开发、生产;相关时,也适用于安装和服务。 本技术规范适用于组织进行顾客规定的生产件和/或维修件的制造现场。 支持职能,无论其在现场或在外部(如设计中心、公司总部和配送中心),由于它们对现场起支持性作用而构成现场审核的一部分,但不能单独获得本标准的认证。 本技术规范可适用于整个汽车供应链。 2、规范性引用文件 下列文件对于本标准的应用是必不可少的。凡是注日期的引用文件,仅该版本适用于本标准。 凡是未标注日期的引用文件,其最新版本(包括所有的修改单)适用于本标准。 ISO9000:2015质量管理体系基础和术语 3、术语和定义 本标准采用ISO9000:2015中的术语和定义。 3.1汽车行业的属于和定义 本文件采用ISO9000:2015和以下给出的术语和定义。 3.1.1控制计划control plan 对控制产品所要求的系统和过程的形成文件的描述 3.1.2有设计责任的组织design responsible organization 有权建立新的产品规范,或对现有的产品规范进行更改的组织。

东风汽车财务分析

东风汽车股份有限公司财务状况分析一、财务能力分析 (一)偿债能力分析 偿债能力是企业对到期债务清偿的能力和现金保证程度。通过偿债能力分析,使债权人和债务人双方都认识到风险的存在和风险的大小,判断企业财务状况的好坏。企业的偿债能力分析按债务到期时间的长短分为短期偿债能力分析和长期偿债能力分析。 1.短期偿债能力分析 (1)流动比率 流动比率是流动资产与流动负债的比率,它表明企业每一元流动负债有多少流动资产作为偿还的保证,能够使我们洞察企业的负债情况,反应企业可用在短期内转变为现金的流动资产偿还到期流动负债的能力。计算公式如下: 流动比率=流动资产/流动负债 通过计算分析:流动比率越高,说明企业偿还流动负债的能力越强,债权人的权益越有保证,并表明公司有足够的营运资金。一般企业流动比率在2:1左右最为合适,东风汽车股份有限公司2016年的流动比率为1.234,且公司2016年期初的流动比率为1.105、2016年期末为1.350,呈上升趋势,表明该公司财务状况趋于稳定,除了满足日常生产经营的流动资金需要外,还有财力偿付到期短期债务。 (2)速动比率 速动比率是企业速动资产与流动负债的比率,是以衡量公司到期清算能力的指标。速动比率越高,代表企业的偿债能力越强;反之,则说明企业的短期偿债能力越低。一般来说,流动资产扣除存货后的资产称为速动资产,主要包括货币资金、交易性金融资产等。其计算公式如下: 速动比率=速动资产/流动负债速动资产=流动资产-存货

根据上表分析:速动比率的经验值为1,而东风汽车股份有限公司2016年的速动比率为1.155大于1,应属正常范围之内。但2016年期末速动比率较2016年期初上升了0.25,显示该公司短期偿债能力逐步增强。预测2017年该比率会缓慢上升或维持不变。 (3)现金比率 现金比率是企业的现金类资产与流动负债的比值。现金类资产包括库存现金、随时可用于支付的存款和现金等价物,现金比率一般认为25%为合理值。现金比率计算公式为: 根据上表分析:现金比率从2016年期初-2016年期末呈上升趋势,从2016年期初的24.6%升到2016年期末的25.4%,但总体都在25%左右,则意味着企业流动资产得到合理的运用,现金类资产获利能力高。 2.长期偿债能力分析 长期偿债能力是指企业对债务的承担能力和对债务的保障能力。长期偿债能力的强弱是反映企业财务安全和稳定程度的重要标志,主要衡量指标有资产负债率和产权比率。 (1)资产负债率 资产负债率是负债总额与资产总额的比率,反应了企业资产总额中有多少是通过负债筹集的。该比率反应企业偿还债务的综合能力,这个比率越高,企业偿还债务能力越差,反之越强。公式如下: 资产负债率=负债总额/资产总额*100% 根据上表分析:东风汽车股份有限公司的资产负债率2016年为2016年期初为41.912%,2016年期末为41.051%,从数据上可以看出,2016年的资产负债率不高,表明该公司长期偿债能力较强,这样有助于增强债权人对企业出借资金的信心。 (2)资本负债率 资本负债率是指负债总额与所有者权益的比率,它反映的是债权人提供资金与股东提供资金的对比。资本负债率越高,表明企业所存在的风险越大,长期偿债能力越弱;资本负债率越低,表明企业的长期偿债能力越强,债权人承担的风险越小。计算公式如下: 资本负债率=负债总额/所有者权益 根据东风汽车股份有限公司有关资料计算结果如下:

东风汽车公司财务报告分析报告

一、企业背景 (一)东风汽车公司简介 东风汽车公司是中国四大汽车集团之一,中国品牌500强,总部位于华中地区最大城市武汉,其前身是1969年始建于湖北十堰的“第二汽车制造厂”,经过四十多年的建设,已陆续建成了十堰(主要以中、重型商用车、零部件、汽车装备事业为主)、襄阳(以轻型商用车、乘用车为主)、武汉(以乘用车为主)、广州(以乘用车为主)四大基地。除此之外,还在上海、广西柳州、江苏盐城、四川南充、河南郑州、新疆乌鲁木齐、辽宁朝阳、浙江杭州、云南昆明等地设有分支企业。 (二)价值驱动因素 2010年以来,东风股份紧抓市场机遇分析和“汽车下乡”政策效应,深入推进网络下沉,从2009年3月到2010年9月已累计新增网点427家,新网点累计提车2.4万辆。在网点效应逐步显现的同时,各营销单元也紧紧盯住市场变化和需求。调查结果显示,公司在产品和服务质量、顾客满意度和忠诚度、运营效率、当前财务绩效四个因素,不管在什么用途下,都获得了60%以上的认可度。 (三)竞争优势分析 1、东风系列轻型商用车,产销量处于行业第二。公司持有50%股份的东风康明发动机有限公司,技术上与欧美同步,是中国目前最大的中重型动力生产基地。

2、公司持有50%股份的郑州日产汽车有限公司为目前中国最大的高端皮卡生产基地。公司持有90%股份的东风襄阳旅行车有限公司,生产销售客车底盘及系列客车,其中,客车底盘销量位居国内行业第一。 (四)生产经营特征及授信风险 1、供应 本公司所用主要原材料为钢材、炉非材料、有色原料、有色材、造型材、油化材料等, 原材料占制造成本的15%。目前, 本公司所用的主要原材料国内市场供应充足。但有部分宽系列、超深冲薄板、部分弹簧钢、冷墩钢、无缝钢管、有缝钢管在国内供货紧张时需靠进口补充。 2、生产 本公司生产经营所需的能源主要为燃料、焦炭、水电、蒸汽、煤气等,除燃料、焦炭外均由东风汽车公司供应,目前动能供应充足。但是蒸汽生产能力已接近满负荷,若不扩建, 将可能无法完全满足轻型车厂扩大生产能力的需要。本公司所生产的轻型车、发动机均根据市场行情自主定价。 3、销售 目前, 本公司生产的柴油发动机主要销售给东风汽车公司装车;生产的轻型车, 主要通过东风汽车公司销售系统销售; 而生产轻型车和发动机所需的零部件也有相当部分由东风汽车公司提供, 由此也形成了本公司对东风汽车公司的依赖, 不排除因东风汽车公司的发展速度与本公司不同步而制约本公司发展的可能。 二、宏观与行业分析 (一)东风汽车公司宏观经济环境分析

东风汽车股份有限公司盈利能力分析

毕业设计(论文)题目:东风汽车股份有限公司盈利能力分析 系别:经济管理学院 专业: 财务管理 班级:T1253-14班 学生姓名:王世成 学号:20110430117 指导教师:刘飞雄

摘要 自改革开放以来,我国的经济取得了突飞猛进的发展,随着市场经济的体制进一步完善,财务环境也随之发生了非常大的变化。近年来,我国的汽车行业开始进入爆发式增长阶段,特别是随着私人消费的兴起,汽车的需求量迅速攀升,并成为推动中国汽车发展的一股重要力量。与此同时,中国在全球汽车产业中的地位也逐渐上升,汽车产业已经成为中国经济的支柱产业,对经济的发展和经济结构的调整都发挥着越来越重要的作用。众所周知,东风汽车股份有限公司是中国汽车行业三大集团之一,是汽车产业具有代表性的企业,它的信息完备,能够代表汽车产业的盈利情况。 盈利能力分析是企业财务分析的重点,也是我们分析一个企业的营运状况不可缺少的环节。通过对东风汽车股份有限公司财务报表分析,才能使信息使用者、决策者得到确切的企业财务状况和经营成果的信息,进而指导决策。本文论述了盈利能力分析的目的、盈利能力分析的内容,分析了影响企业盈利能力的主要因素及影响企业盈利能力的其它因素,以公司财务管理和财务报表分析的有关理论为依据,本文通过对2013年和2012年财务数据的分析比较,详细的解释了东风股份有限公司的盈利能力对该企业运营状况的影响,以及需要采取怎样的措施和方法来提高企业的盈利能力,从而使该企业得到更好、更快的发展。 关键词:东风汽车股份有限公司;盈利能力;企业营运状况;财务数据

Abstract Since reform and opening up, China's economy has obtained the development which progresses by leaps and bounds, with the market economy system further perfect, promote the financial environment has changed very big. In recent years, China's auto industry began to enter the stage of explosive growth, especially with the rise of private consumption, the demand for cars, and become an important force to promote the development of China's car. At the same time, China's position in the global auto industry also gradually rise, the car industry has become a pillar industry of China's economy, development of the economy and the adjustment of economic structure is playing an increasingly important role. However, Dongfeng Automobile Co.LTD is one of the three largest group, China's auto industry is the typical enterprise of the auto industry, its information is complete, represent the earnings of the auto industry. Profitability analysis is the key of the enterprise financial analysis, we also analyze the operating conditions of an enterprise indispensable link. By means of Dongfeng Automobile Co.LTD, financial statement analysis, can make the information users, policy makers to get the exact enterprise financial position and operating results of information, and guide decision-making. The purpose of this paper discusses the profitability analysis, profitability analysis, analyzes the main factors affecting corporate profitability and the other factors that affect corporate profitability, with the company's financial management on the basis of the related theory and financial statement analysis, this article through to 2013 and 2012 financial data analysis and comparison, detailed explanation of the Dongfeng Automobile Co.LTD, the profitability of the influence on the enterprise operating conditions, and the need to take the measures and methods of how to improve the profitability of the enterprise, thus make the enterprise get better and faster development. Key words:Dongfeng Automobile Co.LTD;Profitability; Companies operating

ISOTS16949国际汽车工业质量体系技术规范介绍.

ISO/TS 16949 国际汽车工业质量体系技术规范介绍 国际标准化组织(ISO)于1999年5月公布了一项行业性的质量体系要求,它的全名是:"技术规范ISO/TS16949质量体系--汽车供应商--关于应用ISO 9001:1994的特殊要求",英文:"Quality systems--Automotive suppliers--Particular requirements for the application of ISO 9001:1994"。本文从背景、目标与结构、条文内容三方面,对该质量体系要求作一简要介绍。 一、ISO/TS 16949产生的背景 ISO 9000标准系列的公布以及以ISO 9001,9002为基础的质量体系认证活动在全球的开展,对国际汽车工业产生了重要的影响。汽车工业的全球化发展趋势及全球采购战略,使许多大型的国际汽车工业集团较早开始形成对它们的供方的质量体系要求,并开始审核活动。ISO 9000标准系列公布之后,几个主要汽车工业国以 ISO 9001标准为基础,制订了本国统一的汽车工业质量体系要求,并以与ISO 9000类似的途径,开始认证活动,包括第二方审查和第三方注册。其中我国比较熟悉的,并已在中国开展认证活动的,有美国三大汽车公司制订的QS-9000和德国汽车工业联合会制订的VDA6.1。此外,法国、意大利等国家也制订了类似的文件。汽车工业的许多零部件、材料供方要同时为世界许多汽车整车厂供货,因此即带来了多重要求和多重认证的问题。 基于上述情况,美德意法英五国汽车工业界的有关机构联合成立了国际汽车特别工作组(IATF),同ISO/TC 176技术委员会合作,从1997年开始协调,1998年形成草案,1999年正式以技术规范(TS)方式公布,供汽车工业临时使用。按ISO的规定,对技术规范将每三年评审一次,然后决定是否转为国际标准。 在该技术规范公布的同时,还通过了ISO/TS 16949的检查表、指南、认证计划和IATF认可准则。可以说汽车工业全球统一认证的方案已经形成,认证的准备工作已在欧美积极进行。 ISO/TS 16949对我国汽车工业也将会产生重要影响,其原因是: 1.中国许多欧美的合资汽车整车厂和它们的供应网络势必要接受ISO/TS 16949的要求和认证; 2. ISO/TS 16949是以ISO 9001为基础,综合了国际汽车工业的先进质量管理要求。它对即将加入WTO的中国的汽车工业,为提高自身的管理水平和技术水平,将提供极好的学习和提高竞争能力的机遇。 二、目标与结构 1 目标 该技术规范的目标是要开发出能够在汽车工业供应链(网)中提供持续改进,强调缺陷预防,减少变差和浪费的基本的质量体系。而在此基本要求的基础上,可能还会有顾客的特殊要求。 2 结构 该技术规范的质量体系文件结构如下图所示。 从图中可以看出:①ISO 9001,9002:1994是该技术规范的基础,具体体现在,ISO/TS 16949的条文,就是在ISO:9001:1994的20个要素(全文引用)基础上,增添上补充的条文而形成。②ISO 9001、ISO/TS 16949和顾客的特殊要求是供方制订质量体系文件的根据,哪一个都是重要的。③本规范的参考文献中列出了一系列的参考手册目录,包括一些重要的工具和技术,如FMEA,SPC,MSA,可靠性,工装设备,生产件批准程序,试验设计,持续改进,项目管理,体系审核等等,它们一旦被技术规范所引用,就成为规范要求的一部分。这些参考手册具有很好的可操作性。 三、ISO/TS 16949内容介绍

TS16949汽车行业质量管理体系

TS16949汽车行业质量管理体系 随着经济飞速发展,现在的消费者的眼光已经不仅仅是局限于价格方面了,对于质量方面有着很高的要求,对于企业来说也是一样的,如何让客户、消费者相信你公司的产品质量,如何让消费者安心、放心的购买,那这时候ISO/TS16949就显得尤为重要了,那么ISO/TS16949怎么认证呢,TS16949汽车行业质量管理体系是什么样的呢?聚思企业管理认证带你走进TS16949汽车行业质量管理体系! 汽车供应商目前普遍采用的ISO/TS16949标准正是ISO9000标准在汽车零部件制造行业的特定要求。 一、全球贯彻ISO/TS 16949标准动态: 2002年国际汽车特别工作组(IATF)以及国际标准化组织的质量管理和质量保证委员会及其分委员会(ISO/TC176)重新以ISO9000:2000标准为基础修订了TS16949标准,ISO/TS16949:2002正式实施。作为汽车工业老大,美国三大公司的态度不同,通用公司积极响应,福特公司是态度坚决立即组织实施,戴姆勒-克莱

斯勒。德国、法国、意大利也已组织转化着手实施,日本的态度也很积极,动作很快。我国在贯彻QS9000和TS16949方面,态度一贯坚决,积极响应,并与(IATF)和(ISO/TC176)保持密切联系,多次召开专业会议,讨论转化标准。2002年5月在威海召开了技术委员会和部份企业代表参加的专题会议,解决技术细节,决定贯彻,并将ISO/TS16949:2002转化为GB/T18305-2002质量体系—汽车供应商质量管理体系要求。现行标准为ISO/TS16949:2009已正式实施。 二、贯彻TS16949标准重要性和意义 汽车制造是一项很复杂的系统工程,整个汽车是由上万个零部件装配在一起的组合件,涉及冶金、化工、纺织、电工、玻璃、塑料、橡胶、轻工等行业。因此整车制造商对零部件供应商的质量依赖性很强,需要一种模式来保证零部件供应商的产品和服务质量。为适应汽车工业全球采购的需要,减少零部件及材料供应商为满足各国质量体系要求而多次认证的负担,减低采购成本,ISO/TS16949技术规范符合全球汽车行业中现用的汽车质量体系要求,并可避免多重认证审核。同时可以建立一个美国及欧洲都可以接受的单一质量体系文件和认证注册方案,避免企业编制多重质量体系文件和重复认证注册的困扰。

IATF16949汽车行业质量管理体系标准解读

IATF16949汽车行业质量管理体系标准解读

IATF16949汽车行业质量管理体系标准解读 ★IATF 16949:2016标准制定的背景★ ISO/TS16949第一版标准最初由国际汽车推动小组(International Automotive Task Force,IATF)在国际标准化组织ISO/TC176 质量管理和质量保证委员会的支持下创建于1999年,旨在协调和统一全球汽车行业供应链中的不同评估与认证体系。 ISO/TS 16949建立在ISO 9001质量管理体系要求的基础上,并于2002年和2009年随着ISO 9001:2000版和ISO 9001:2008版的升版而作了相应的更新。2014年12月,IATF成立了包括IATF成员在内的工作组,开发了ISO/TS 16949改版的设计规范,以保持和ISO 9001:2015版标准的架构和要求相一致。2016年8月9日,IATF和ISO发布了联合新闻稿,公布了IATF决定发布独立的IATF 16949标准的消息。IATF承诺继续和ISO保持强有力的合作关系。新版IATF 16949:2016将和ISO 9001:2015的架构和要求保持统一,已于2016年10月发布,替代现行的ISO/TS 16949:2009版标准。 此新版标准开发的目的是为了进一步发展完善汽车行业质量管理体系,以实现持续改进、强调缺陷预防并减少供应链中的变异和浪费。新标准着重考虑了顾客导向性,综合了许多整车厂的顾客特殊要求,并连同ISO 9001:2015要求一起定义了对汽车生产件及相关服务件组织的基本质量管理体系的要求,为汽车生产件和相关维修零件组织建立质量管理体系提供了一个通用的方法,新标准适用于整个汽车供应链。 ★IATF 16949:2016与ISO/TS 16949:2009的联系与区别★ IATF 16949和ISO/TS 16949标准都是以ISO 9001质量管理体系要求的框架为基础而建立的汽车行业的质量管理体系,ISO/TS 16949:2009版标准是基于ISO 9001:2008版的要求,而IATF 16949:2016新版标准是在ISO 9001:2015的要求基础上,增加了更多的汽车行业的特殊要求以及相关的汽车客户特殊要求。 ★IATF 16949:2016的主要内容及适用范围★ IATF 16949适用于汽车行业供应链中的组织进行顾客规定的生产件和/或维修零件的制造现场,汽车制造商和零部件供应商都适用。“汽车”包括轿车、轻型商用车、重型卡车、公共汽车和摩托车,不包括工业用、农业用和非公路用(采矿、林业、建筑等等),亦不包括售后市场零件。 支持职能,无论其在制造现场或在外部(如设计中心,公司总部及分销中心等),由于它们对制造现场起支持性作用而构成制造现场质量管理体系和认证审核的一部分,但不能单独获得本标准的认证。 IATF 16949:2016的主要内容涉及ISO 9001:2015基础部分的要求和汽车行业的特殊要求部分。 ★ISO 9001:2015基础要求相关部分的变化★ 01 了解组织及其环境,了解相关方的需求 组织的环境分为外部环境和内部环境,外部环境包括:宏观环境和微观环境。宏观环境包括:政治环境、经济环境、技术环境、社会文化环境、自然环境以及相关方的影响;微观环境包括市场需求、竞争环境、资源环境等;内部环境是指管理的具体工作环境,包括:物理环境、心理环境、文化环境(价值、文化知识)、绩效相关的问题等。 组织分析内外部环境,有利用清楚自己的优势和劣势,识别风险和机会,建立符合组织自身特点和实际的质量管理体系。 02 基于风险的思维

东风汽车2019年经营成果报告

东风汽车2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为40,121万元,与2018年的49,195.5万元相比有较大幅度下降,下降18.45%。实现利润主要来自于对外投资所取得的收益。 2、营业利润 3、投资收益

2019年投资收益为45,550.53万元,与2018年的60,494.5万元相比有较大幅度下降,下降24.70%。 4、营业外利润 2019年营业外利润为负261.73万元,与2018年负1,610.5万元相比亏损有较大幅度减少,减少83.75个百分点。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为 1,352,014.06万元,比2018年的1,442,063.14万元下降6.24%,营业成本为1,189,945.63万元,比2018年的1,276,999.11万元下降6.82%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入1,352,014.0 6 -6.24 1,442,063.1 4 -21.2 1,830,087.7 7 实现利润40,121 -18.45 49,195.5 513.81 -11,888.35 0 营业利润40,382.72 -20.52 50,806 665.09 -8,990.8 0

投资收益45,550.53 -24.7 60,494.5 36.04 44,467.06 0 营业外利润-261.73 83.75 -1,610.5 44.42 -2,897.54 0 二、成本费用分析 1、成本构成情况 2019年东风汽车成本费用总额为1,303,790.99万元,其中:营业成本为1,189,945.63万元,占成本总额的91.27%;销售费用为71,857.49万元,占成本总额的5.51%;管理费用为45,107.09万元,占成本总额的3.46%;财务费用为-4,402.73万元,占成本总额的-0.34%;营业税金及附加为5,679.37万元,占成本总额的0.44%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额1,303,790.9 9 100.00 1,409,923.6 2 100.00 1,887,988.1 5 100.00 营业成本1,189,945.6 3 91.27 1,276,999.1 1 90.57 1,634,311.2 8 86.56 销售费用71,857.49 5.51 59,586.44 4.23 101,860.46 5.40 管理费用45,107.09 3.46 45,724.13 3.24 110,120.8 5.83 财务费用-4,402.73 -0.34 -2,903.51 -0.21 -1,141.74 -0.06 营业税金及附加5,679.37 0.44 6,122.63 0.43 22,204.89 1.18