世界银行营商环境评价指标体系

从指标体系可以看出,该指标体系基本是从企业“获得感”角度来测评营商环境的,具

有一定的参考性。且指标体系基本都可以量化,这样也能确保排名的相对准确性。比如世行2018年全球营商环境排名,在十大领域之一的“保护中小投资者”板块,我

国仅得分 48.33 分(排名第119位),而哈萨克斯坦得分 85 分。我国还大大落后于同属金砖国家的印度(第4位)、巴西(第43位)、俄罗斯(第51位)。这个虽然得分偏低,但的确我们在保护中小企业投资者方面有很多待改进的地方。

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

世界银行营商环境评价指标体系

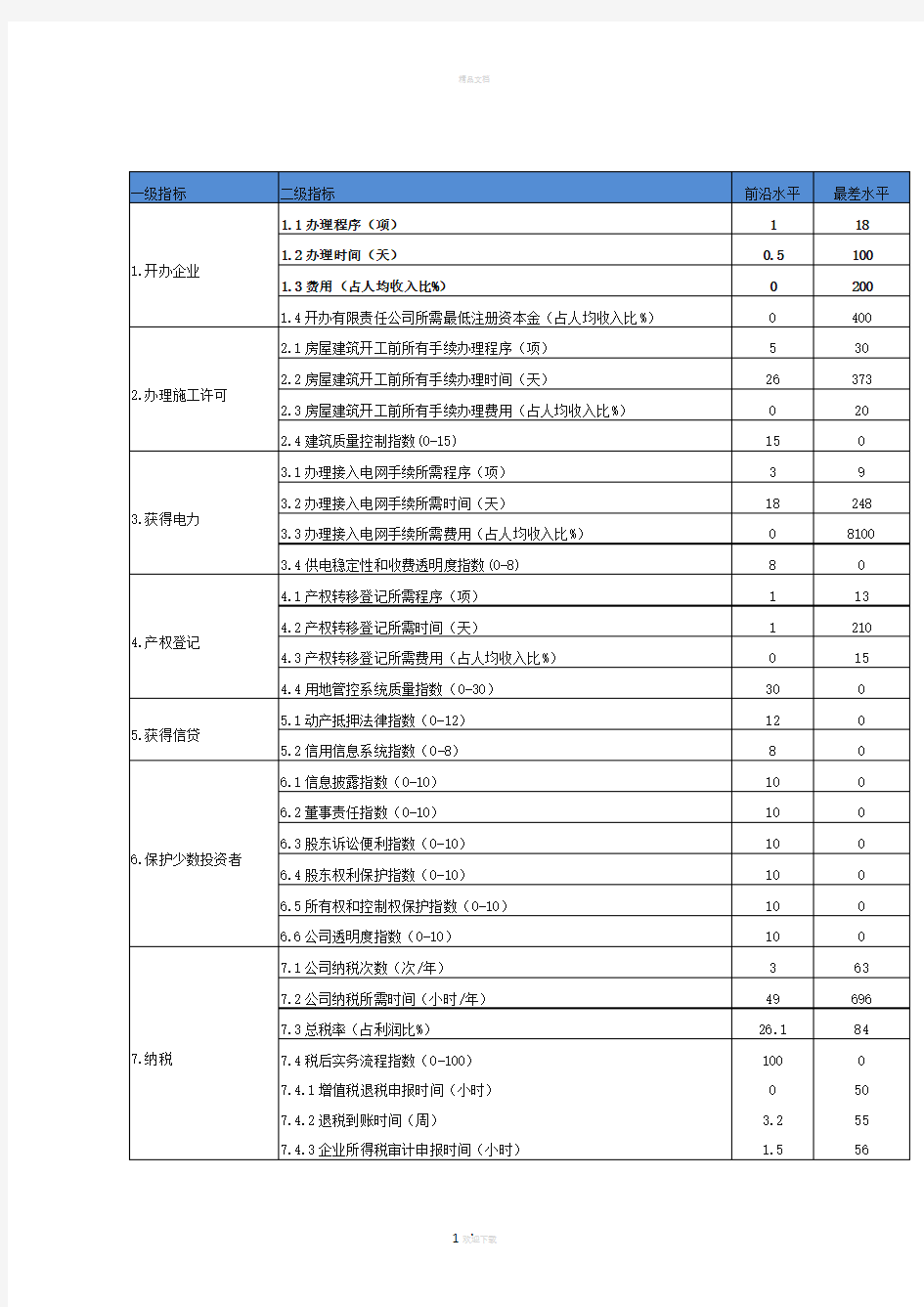

一级指标二级指标前沿水平最差水平 1.开办企业办理程序(项)118办理时间(天)100费用(占人均收入比%)0200开办有限责任公司所需最低注册资本金(占人均收入比%)0400 2.办理施工许可房屋建筑开工前所有手续办理程序(项)530房屋建筑开工前所有手续办理时间(天)26373房屋建筑开工前所有手续办理费用(占人均收入比%)020建筑质量控制指数(0-15)150 3.获得电力办理接入电网手续所需程序(项)39办理接入电网手续所需时间(天)18248办理接入电网手续所需费用(占人均收入比%)08100供电稳定性和收费透明度指数(0-8)80 4.产权登记产权转移登记所需程序(项)113产权转移登记所需时间(天)1210产权转移登记所需费用(占人均收入比%)015用地管控系统质量指数(0-30)300 5.获得信贷动产抵押法律指数(0-12)120信用信息系统指数(0-8)80 6.保护少数投资者信息披露指数(0-10)100董事责任指数(0-10)100股东诉讼便利指数(0-10)100股东权利保护指数(0-10)100所有权和控制权保护指数(0-10)100公司透明度指数(0-10)100 7.纳税公司纳税次数(次/年)363公司纳税所需时间(小时/年)49696总税率(占利润比%)84税后实务流程指数(0-100) 增值税退税申报时间(小时) 退税到账时间(周) 企业所得税审计申报时间(小时) 100 50 55 56

一级指标二级指标前沿水平最差水平企业所得税审计完成时间(周)032 8.跨境贸易出口报关单审查时间(小时)1170出口通关时间(小时)1160出口报关单审查费用(美元)0400出口通关费用(美元)01060进口报关单审查时间(小时)1240进口通关时间(小时)1280进口报关单审查费用(美元)070进口通关费用(美元)01200 9.合同执行解决商业纠纷的时间(天)1201340解决商业纠纷的成本(占索赔金额比%)89司法程序的质量指数(0-18)180 10.破产办理回收率(美分/美元)0破产法律框架的保护指数(0-16)160 从指标体系可以看出,该指标体系基本是从企业“获得感”角度来测评营商环境的,具有一定的参考性。且指标体系基本都可以量化,这样也能确保排名的相对准确性。 比如世行2018年全球营商环境排名,在十大领域之一的“保护中小投资者”板块,我国仅得分分(排名第119位),而哈萨克斯坦得分 85 分。我国还大大落后于同属金砖国家的印度(第4位)、巴西(第43位)、俄罗斯(第51位)。这个虽然得分偏低,但的确我们在保护中小企业投资者方面有很多待改进的地方。

世界银行营商环境评价指标体系

一级指标二级指标前沿水平最差水平 1.1办理程序(项)118 1.2办理时间(天)0.5100 1.开办企业 1.3费用(占人均收入比% )0200 1.4开办有限责任公司所需最低注册资本金(占人均收入比% )0400 2.1房屋建筑开工前所有手续办理程序(项)530 2.2房屋建筑开工前所有手续办理时间(天)26373 2.办理施工许可 2.3房屋建筑开工前所有手续办理费用(占人均收入比% )020 2.4建筑质量控制指数 (0-15)150 3.1办理接入电网手续所需程序(项)39 3.2办理接入电网手续所需时间(天)18248 3.获得电力 3.3办理接入电网手续所需费用(占人均收入比% )08100 3.4供电稳定性和收费透明度指数 (0-8)80 4.1产权转移登记所需程序(项)113 4.2产权转移登记所需时间(天)1210 4.产权登记 4.3产权转移登记所需费用(占人均收入比% )015 4.4用地管控系统质量指数( 0-30 )300 5.1动产抵押法律指数(0-12 )120 5.获得信贷 5.2信用信息系统指数(0-8 )80

一级指标二级指标前沿水平最差水平 6.1信息披露指数(0-10 )100 6.2董事责任指数(0-10 )100 6.3股东诉讼便利指数(0-10 )100 6.保护少数投资者 6.4股东权利保护指数(0-10 )100 6.5所有权和控制权保护指数(0-10 )100 6.6公司透明度指数( 0-10 )100 7.1公司纳税次数(次 /年)363 7.2公司纳税所需时间(小时/年)49696 7.3总税率(占利润比 % )26.184 7.4税后实务流程指数(0-100 )1000 7.纳税 7.4.1 增值税退税申报时间(小时)050 7.4.2 退税到账时间(周) 3.255 7.4.3 企业所得税审计申报时间(小时) 1.556 7.4.4 企业所得税审计完成时间(周)032 8.1出口报关单审查时间(小时)1170 8.2出口通关时间(小时)1160 8.跨境贸易8.3出口报关单审查费用(美元)0400 8.4出口通关费用(美元)01060 8.5进口报关单审查时间(小时)1240

1-世界银行营商环境指标体系介绍

世行营商环境评价指标体系介绍 世界银行2001年成立营商环境(Doing business)小组来构建营商环境指标体系,2003年发布第一份全球营商环境报告(Doing business in 2004),到今年已经发布了14份评估报告。评价指标体系也从最初5项一级指标(开办企业、员工聘用与解聘、合同保护、获得信贷和企业倒闭),20项二级指标,逐步完善到现在的11项一级指标,43项二级指标(实际适用41项指标,其中劳动力市场监管指标未引入评价系统)。 从法制化和便利化角度,11项一级指标分为2类,一类反映监管过程的复杂程度和费用支出,包括开办企业、办理施工许可、获得电力、产权登记、纳税、跨境贸易等6项指标。一类反映法制保障程度。包括获得信贷、保护少数投资者、合同执行、破产办理和劳动力市场监管等5项指标。 从企业生命周期角度,世界银行的研究以企业日常运营为核心,将企业全生命周期分为启动、选址、融资、容错处理等四个阶段。日常运行包括跨境贸易、纳税等2项指标,启动阶段包括开办企业、劳动力市场监管等2项指标,选址阶段包括办理施工许可、获得电力、产权登记等3项指标,融资阶段包括获得信贷、保护少数投资者等2项指标,容错处理阶段包括合同执行、破产办理等2指标,共11项指标。 表1.世界银行营商环境2017指标体系表

世行营商环境测度模型的核心是反映保障私营企业建立、运营和发展壮大的制度环境和法制环境;重点是营商的便利性、效率、成本和公平的市场环境,突出私营部门追求平等市场地位的诉求;针对的对象是内资中小型企业。这也反映了该模型存在的局限,它忽略了许多重要的领域,比如安全、市场规模、宏观经济稳定性、市场经济条件下的政商关系等。我们在起草实施意见过程中,参考了世行的评价体系,但并不拘泥他的评价模型,注重结合实际,梳理问题,找到痛点,提出对策。

世界银行营商环境评价指标体系.doc

一级指标二级指标前沿水平最差水平 1.1 办理程序(项) 1 18 1.2 办理时间(天)0.5 100 1.开办企业 费用(占人均收入比 1.3 % )0 200 1.4 开办有限责任公司所需最低注册资本金(占人均收入比% )0 400 2.1 房屋建筑开工前所有手续办理程序(项) 5 30 2.2 房屋建筑开工前所有手续办理时间(天)26 373 2.办理施工许可 房屋建筑开工前所有手续办理费用(占人均收入比 2.3 % )0 20 2.4 建筑质量控制指数 (0-15) 15 0 3.1 办理接入电网手续所需程序(项) 3 9 3.2 办理接入电网手续所需时间(天)18 248 3.获得电力 办理接入电网手续所需费用(占人均收入比 3.3 % )0 8100 3.4 供电稳定性和收费透明度指数(0-8) 8 0 4.1 产权转移登记所需程序(项) 1 13 4.2 产权转移登记所需时间(天) 1 210 4.产权登记 产权转移登记所需费用(占人均收入比 4.3 % )0 15 4.4 用地管控系统质量指数( 0-30 )30 0 5.1 动产抵押法律指数(0-12 )12 0 5.获得信贷 信用信息系统指数( 5.2 0-8 )8 0 6.1 信息披露指数( 0-10 )10 0 6.2 董事责任指数( 0-10 )10 0 6.3 股东诉讼便利指数(0-10 )10 0 6.保护少数投资者 股东权利保护指数( 6.4 0-10 )10 0 6.5 所有权和控制权保护指数( 0-10 )10 0 6.6 公司透明度指数( 0-10 )10 0 7.1 公司纳税次数(次 / 年) 3 63 7.2 公司纳税所需时间(小时 / 年)49 696 7.3 总税率(占利润比 % )26.1 84 7.纳税7.4 税后实务流程指数(0-100 )100 0 7.4.1 增值税退税申报时间(小时)0 50 7.4.2 退税到账时间(周) 3.2 55 7.4.3 企业所得税审计申报时间(小时) 1.5 56

如何正确理解世行营商环境评估指标

如何正确理解世行营商环境评估指标 为什么必须重视沟通 世界银行的全球营商环境评估报告,影响日益广泛。2018年,在全球190个经济体的排名中,我国排在第78位。 世行对中国的排名由北京、上海两个城市的数据组成,上海的权重为55%,北京为45%。因而,提升上海的营商环境水平,其重要意义不言而喻。而其中,政府与市场的沟通非常重要。 2018年3月27日,财政部与世界银行集团主办的“优化营商环境的国际经验及对中国的启示”研讨会在上海举行。世行首席执行官克里斯塔利娜·格奥尔基耶娃(Kristalina Georgieva)在致辞中称,政府采取的改善营商环境措施,如果没有营商人士感知到,在营商环境排名中仍然无法得分。3月28日,笔者与负责中国营商环境评估的世行高级经济学家、马钦博士(Marcin Priatkowski)沟通时,马钦博士再次强调,鼓励政府以各种形式与营商人士沟通,宣讲相关法律、政策和做法,最大限度地帮助被访谈人正确作答,从而保证世行评估结果的客观公允。 春江水暖鸭先知。营商环境是好是坏,最直接的感知者,当属市场人士,它们是中小企业、律师事务所、会计师事务所、建筑师事务所,报关公司等……他们也正是世行调查问卷发放

的对象。政府必须习惯于从他们的角度来考虑问题。营商环境的改善,不可能是政府自导自演的独角戏。 因而,对于每个经济体而言,改善营商环境的种种举措,必须以通俗易懂的方式为营商人士所知。企业和营商人士的感受度,直接决定了营商环境的排名。 媒体对世行营商环境的相关报道,已呈铺天盖地之势。据世行提供的信息,世行报告披露后,短短一周之内就获得了7000多家媒体的引用,以及同期将近40,000次的下载……然而,媒体关注的焦点在于各经济体的排名位序,对于世行指标、特别是作为支撑的法律法规或规范性文件的要求,报道并不多,营商人士从中获知的有效信息相对有限。 世行评估横跨企业全生命周期,评估体系极其庞杂而精细,包括“开办企业、办理施工许可证、获得电力、登记财产、获得信贷、保护中小投资者、纳税、跨境贸易、执行合同和办理破产”等10个领域的数百个指标,英文问卷厚达数百页。难度尤大者,以涉法指标为甚。它们往往以复杂案例设问的方式来进行。受访者囿于时间与精力,往往无法逐一细致研判。 因而,为提升营商环境的感知度,维护这项公共产品的应有品质,相关技术辅导必不可少。让更多的规则为营商人士了解和使用,这也是世行评估所要达致的效果。 世行评估中的涉法问题,完全采取客观评价法,提问方式为