上市公司退市情形一览表-中国证监会-2014-10-17

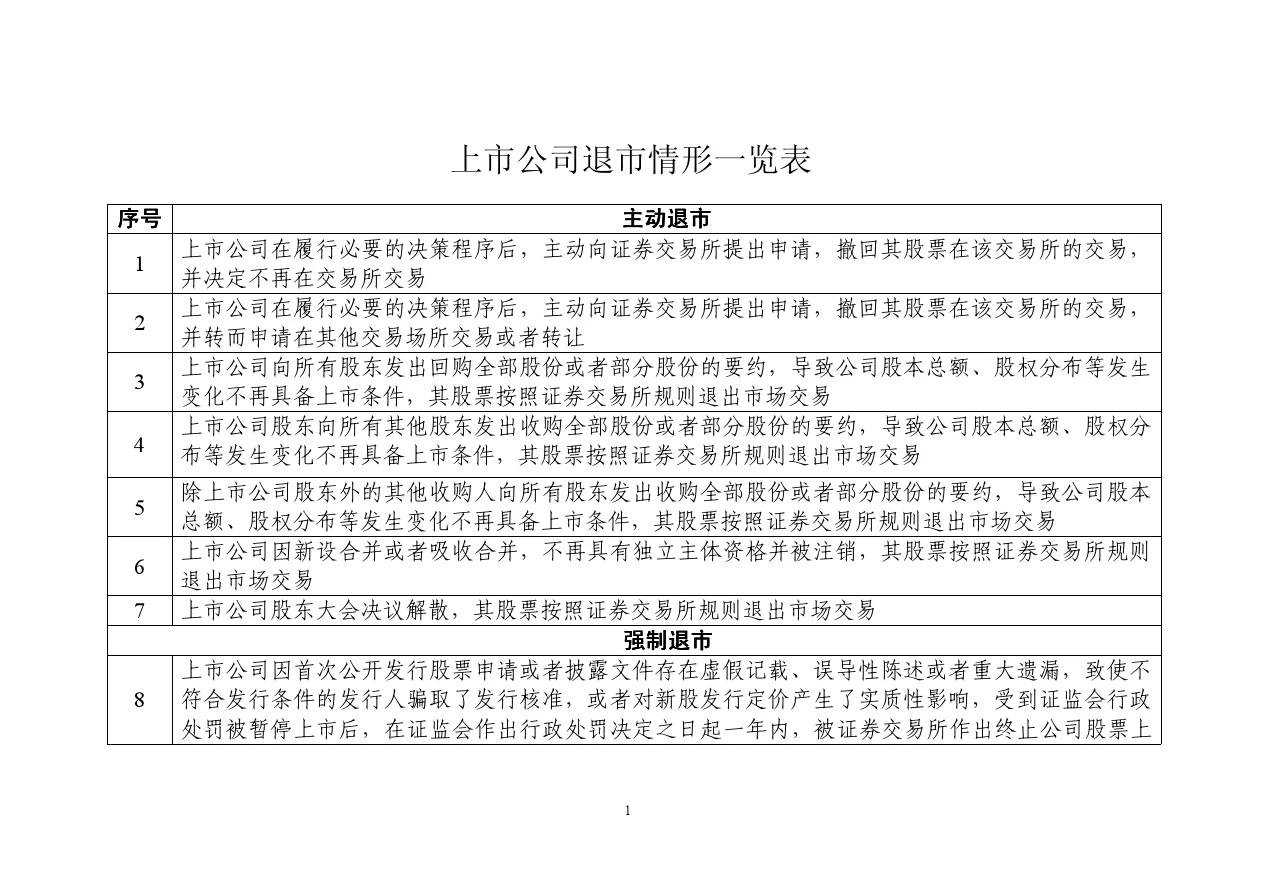

上市公司退市情形一览表序号主动

主动退市

退市

1上市公司在履行必要的决策程序后,主动向证券交易所提出申请,撤回其股票在该交易所的交易,并决定不再在交易所交易

2上市公司在履行必要的决策程序后,主动向证券交易所提出申请,撤回其股票在该交易所的交易,并转而申请在其他交易场所交易或者转让

3上市公司向所有股东发出回购全部股份或者部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件,其股票按照证券交易所规则退出市场交易

4上市公司股东向所有其他股东发出收购全部股份或者部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件,其股票按照证券交易所规则退出市场交易

5除上市公司股东外的其他收购人向所有股东发出收购全部股份或者部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件,其股票按照证券交易所规则退出市场交易

6上市公司因新设合并或者吸收合并,不再具有独立主体资格并被注销,其股票按照证券交易所规则退出市场交易

7上市公司股东大会决议解散,其股票按照证券交易所规则退出市场交易

强制退市

8上市公司因首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,致使不符合发行条件的发行人骗取了发行核准,或者对新股发行定价产生了实质性影响,受到证监会行政处罚被暂停上市后,在证监会作出行政处罚决定之日起一年内,被证券交易所作出终止公司股票上

市交易的决定

9上市公司因首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,致使不符合发行条件的发行人骗取了发行核准,或者对新股发行定价产生了实质性影响,涉嫌欺诈发行罪被依法移送公安机关而暂停上市,在证监会作出移送决定之日起一年内,被证券交易所作出终止公司股票上市交易的决定

10上市公司因信息披露文件存在虚假记载、误导性陈述或者重大遗漏,受到证监会行政处罚,并在行政处罚决定书中被认定构成重大违法行为而暂停上市,在证监会作出行政处罚决定之日起一年内,被证券交易所依据其股票上市规则作出终止公司股票上市交易的决定

11上市公司因信息披露文件存在虚假记载、误导性陈述或者重大遗漏,涉嫌违规披露、不披露重要信息罪被依法移送公安机关而暂停上市,在证监会作出移送决定之日起一年内,被证券交易所依据其股票上市规则作出终止公司股票上市交易的决定

12上市公司股本总额发生变化不再具备上市条件,且在证券交易所规定的期限内仍不能达到上市条件

13上市公司社会公众持股比例不足公司股份总数的25%,或者公司股本总额超过4亿元,社会公众持股比例不足公司股份总数的10%,且在证券交易所规定的期限内仍不能达到上市条件

14上市公司股票在一定期限内累计成交量低于证券交易所规定的最低限额

15上市公司股票连续20个交易日(不含停牌交易日)每日股票收盘价均低于股票面值

16上市公司因净利润、净资产、营业收入、审计意见类型或者追溯重述后的净利润、净资产、营业收入等触及规定标准,其股票被暂停上市后,公司披露的最近一个会计年度经审计的财务会计报告显示扣除非经常性损益前、后的净利润孰低者为负值

17上市公司因净利润、净资产、营业收入、审计意见类型或者追溯重述后的净利润、净资产、营业收入等触及规定标准,其股票被暂停上市后,公司披露的最近一个会计年度经审计的财务会计报告显

示期末净资产为负值

18上市公司因净利润、净资产、营业收入、审计意见类型或者追溯重述后的净利润、净资产、营业收入等触及规定标准,其股票被暂停上市后,公司披露的最近一个会计年度经审计的财务会计报告显示营业收入低于证券交易所规定数额

19上市公司因净利润、净资产、营业收入、审计意见类型或者追溯重述后的净利润、净资产、营业收入等触及规定标准,其股票被暂停上市后,公司披露的最近一个会计年度经审计的财务会计报告被会计师事务所出具否定意见、无法表示意见或者保留意见

20上市公司在证券交易所规定期限内,未改正财务会计报告中的重大差错或者虚假记载

21法定期限届满后,上市公司在证券交易所规定的期限内,依然未能披露年度报告或者半年度报告

22上市公司因净利润、净资产、营业收入、审计意见类型或者追溯重述后的净利润、净资产、营业收入等触及规定标准,其股票被暂停上市,不能在法定期限内披露最近一个会计年度的年度报告

23上市公司股票被暂停上市后在规定期限内未提出恢复上市申请

24上市公司股票被暂停上市后其向交易所提交的恢复上市申请材料不全且逾期未补充25上市公司股票被暂停上市后其恢复上市申请未获证券交易所同意

26上市公司被法院宣告破产

27证券交易所规定的其他情形

解读《关于改进和完善主板、中小企业板上市公司退市制度的方案(征求意见稿)》

解读《关于改进和完善主板、中小企业板上市公司退市制度的方案(征求意见稿)》

解读《关于改进和完善主板、中小企业板上市公司 退市制度的方案(征求意见稿)》 为深入推进资本市场改革,切实保护投资者的合法权益,促进资本市场持续、健康、稳定发展,深交所在总结以往退市制度实践的基础上,借鉴创业板退市制度探索及成熟市场经验,拟定了《关于改进和完善主板、中小企业板上市公司退市制度的方案(征求意见稿)》(以下简称《方案》)。 1、为什么要改进和完善上市公司退市制度? 经过十多年的实践,退市制度在完善市场机制方面发挥了积极的作用并积累了一定的经验。但是随着资本市场发展改革的逐步深化,现行退市制度暴露出上市公司退市标准单一、退市程序相对冗长等弊端,未充分发挥市场“优胜劣汰”的功能。现行的上市公司退市制度已不能完全适应资本市场发展需要。 上市公司退市制度是资本市场一项基础性制度。改进和完善上市公司退市制度,有利于提高上市公司的整体质量,有利于保护投资者的合法权益,提高投资者风险意识,促进市场规范、健康、稳定发展。 2、改进和完善上市公司退市制度的总体思路是什么? 《方案》的总体思路是,针对现行退市制度存在的主要问题,在现有法律框架基础上,坚持市场化的方向,充分借鉴创业板退市制度探索及海外成熟资本市场经验,完善退市标准体系,形成有利于风险化解和市场平稳运行的退市制度。

《方案》主要从以下几个方面对上市公司退市制度进行改进和完善:一是完善退市标准,建立市场化和多元化的退市标准体系。在现有退市条件的基础上,整合、调整和增加主板、中小企业板的退市条件。二是进一步明确恢复上市的条件和程序,完善恢复上市的审核标准。三是改进退市风险释放机制,建立“退市整理板”,在公司终止上市前,给予一定的“退市整理期”。四是明确公司退市后的去向和安排。 3、上市公司现在有哪些退市条件?《方案》调整和增加了哪些退市条件? 按照现行《股票上市规则》,对主板、中小企业板上市公司规定的主要退市条件如下:(1)最近年度连续亏损;(2)未在法定期限内披露年度报告或中期报告;(3)未改正财务会计报告中的重大差错或虚假记载;(4)股权分布不符合上市条件;(5)股本总额发生变化不再具备上市条件:(6)法院宣告公司破产;(7)公司解散。 2006年11月29日,本所发布《中小企业板股票暂停上市、终止上市特别规定》,规定了专门适用于中小企业板上市公司的几项退市条件:(1)净资产为负;(2)审计报告为否定意见或无法表示意见;(3)对外担保余额超过1亿元且占净资产的100%以上;(4)关联方违法违规占用资金余额超过2000万元或占净资产的50%以上;(5)连续受到交易所公开谴责;(6)连续20个交易日每日收盘价均低于面值;(7)连续120个交易日内累计成交量低于300万股。

证监会行业分类结构与代码

证监会行业分类结构与代码 A 农、林、牧、渔业 A01 农业 A0101 种植业 A0199 其他农业 A03 林业 A05 畜牧业 A0501 牲畜饲养放牧业 A0505 家禽饲养业 A0599 其他畜牧业 A07 渔业 A0701 海洋渔业 A0705 淡水渔业 A09 农、林、牧、渔服务业 A0901 农业服务业 A0905 林业服务业 A0915 畜牧兽医服务业 A0920 渔业服务业 A0999 其他农、林、牧、渔服务业 B 采掘业 B01 煤炭采选业 B0101 煤炭开采业 B0105 煤炭洗选业 B03 石油和天然气开采业 B0301 天然原油开采业 B0305 天然气开采业 B0310 油页岩洗选业 B05 黑色金属矿采选业 B0501 铁矿采选业 B0599 其他黑色金属矿采选业 B07 有色金属矿采选业 B0701 重有色金属矿采选业 B0715 轻有色金属矿采选业 B0730 贵金属矿采选业 B0740 稀有稀土金属矿采选业 B09 非金属矿采选业 B0901 土砂石开采业 B0911 化学矿开采业 B0921 采盐业 B0999 其他非金属矿开采业 B49 其他矿采选业 B50 采掘服务业 B5001 煤炭采选服务业 B5003 石油和天然气开采服务业 B5005 黑色金属矿采选服务业 B5007 有色金属矿采选服务业 B5009 非金属矿采选服务业 B5099 其他矿采选服务业 C 制造业 C0 食品、饮料 C01 食品加工业 C0101 粮食及饲料加工业 C0111 植物油加工业 C0115 制糖业 C0120 屠宰及肉类蛋类加工业 C0125 水产品加工业 C0130 盐加工业 C0199 其他加工业 C03 食品制造业 C0301 糕点、糖果制造业 C0310 乳制品制造业 C0320 罐头食品制造业 C0330 发酵制造业 C0340 调味品制造业 C0399 其他食品制造业 C05 饮料制造业 C0501 酒精及饮料酒制造业 C0510 软饮料制造业 C0520 制茶业

2020年退市上市公司大盘点(上)

2020年退市上市公司大盘点(上) 2020年还没有过去一半,就有13家上市公司退市了。这13家公司绝大部分是面值退,少数是违法退。上市公司退市是资本市场优胜劣汰、新陈代谢的基础运行机制,也是市场出清风险的必要安排。近年来,监管部门不断深化退市制度改革,严格执行退市制度,已经形成了退市整理期、重新上市等一系列的常态化退市制度安排和实践操作。2020年是新《证券法》实行的第一年,随着注册制的逐步推进,资本市场退市公司数量和退市效率也将得到明显改变,退市公司数量将持续增加,壳公司价值将不断降低,我国证券市场也将逐渐向成熟市场靠拢。 1.龙力生物 5月22日晚间,深交所一纸公告,宣布龙力生物股票终止上市。龙力生物成立于2001年6月,后于2011年7月28日正式挂牌上市,注册地为山东德州。该公司是以玉米芯、玉米为原料,采用现代生物工程技术生产功能糖、淀粉及淀粉糖等产品。根据公告,龙力生物因2017年、2018年、2019连续三个会计年度财务会计报告被出具了无法表示意见的审计报告,且连续三个会计年度经审计的净资产为负值,触及规定的股票终止上市情形。具体的财务数据显示,2017年、2018年、2019年公司亏损额分别达到34.86亿元、28.08亿元和8.12亿元,3年合计亏损额达到71亿元。在亏得底儿掉的同时,该公司还伴随有债务违约与财务造假等不良情形。 2. 金亚科技 6月17日晚,金亚科技发布公告称,深交所最终作出维持对金亚科技股票终止上市决定,该决定为终局决定。公告显示,金亚科技因2016年至2018年连续3个会计年度经审计的净利润为负值,公司股票自2019年5月13日起暂停上市。在2020年4月28日金亚科技披露的2019 年年报中,公司2019年净利润、扣非净利润均为负

上市公司行业分类指引

上市公司行业分类指引 (2012年修订) 为规范上市公司行业分类工作,根据《中华人民共和国统计法》、《证券期货市场统计管理办法》、《国民经济行业分类》等法律法规和相关规定,制定《上市公司行业分类指引》(以下简称《指引》)。 本《指引》自公布之日起施行。2001年中国证监会公布的《上市公司行业分类指引》同时废止。 1.分类对象与适用范围 1.1《指引》以在中国境内证券交易所挂牌交易的上市公司为基本分类对象。 1.2 《指引》适用于证券期货监管系统对上市公司行业分类信息进行统计、评价、分析及其他相关工作。中国证监会另有规定的,适用其规定。 1.3 各证券期货交易所、中国证券登记结算公司、中国证监会派出机构以及其他相关机构,向中国证监会报送统计数据所涉及的上市公司行业分类应符合《指引》的规定。 1.4 市场机构基于投资分析目的所使用的上市公司行业分类可参照《指引》规定的行业类别,但非强制适用。

2.分类原则与方法 2.1 以上市公司营业收入等财务数据为主要分类标准和依据,所采用财务数据为经过会计师事务所审计并已公开披露的合并报表数据。 2.2 当上市公司某类业务的营业收入比重大于或等于50%,则将其划入该业务相对应的行业。 2.3 当上市公司没有一类业务的营业收入比重大于或等于50%,但某类业务的收入和利润均在所有业务中最高,而且均占到公司总收入和总利润的30%以上(包含本数),则该公司归属该业务对应的行业类别。 2.4 不能按照上述分类方法确定行业归属的,由上市公司行业分类专家委员会根据公司实际经营状况判断公司行业归属;归属不明确的,划为综合类。 3. 编码方法 3.1 本《指引》参照《国民经济行业分类》(GB T4754-2011),将上市公司的经济活动分为门类、大类两级。与此对应,门类代码用一位拉丁字母表示,即用字母A、B、C……依次代表不同门类;大类代码用两位阿拉伯数字表示,从01开始按顺序依次编码。 4. 管理机构及其职责 4.1 中国证监会统筹指导上市公司行业分类工作,负责制定、修改和完善《指引》,对《指引》及相关制度进行解释,对

上市公司退市情形一览表

上市公司退市情形一览表序号主动 主动退市 退市 1上市公司在履行必要的决策程序后,主动向证券交易所提出申请,撤回其股票在该交易所的交易,并决定不再在交易所交易 2上市公司在履行必要的决策程序后,主动向证券交易所提出申请,撤回其股票在该交易所的交易,并转而申请在其他交易场所交易或者转让 3上市公司向所有股东发出回购全部股份或者部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件,其股票按照证券交易所规则退出市场交易 4上市公司股东向所有其他股东发出收购全部股份或者部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件,其股票按照证券交易所规则退出市场交易 5除上市公司股东外的其他收购人向所有股东发出收购全部股份或者部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件,其股票按照证券交易所规则退出市场交易 6上市公司因新设合并或者吸收合并,不再具有独立主体资格并被注销,其股票按照证券交易所规则退出市场交易 7上市公司股东大会决议解散,其股票按照证券交易所规则退出市场交易 强制退市 8上市公司因首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,致使不符合发行条件的发行人骗取了发行核准,或者对新股发行定价产生了实质性影响,受到证监会行政处罚被暂停上市后,在证监会作出行政处罚决定之日起一年内,被证券交易所作出终止公司股票上

市交易的决定 9上市公司因首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,致使不符合发行条件的发行人骗取了发行核准,或者对新股发行定价产生了实质性影响,涉嫌欺诈发行罪被依法移送公安机关而暂停上市,在证监会作出移送决定之日起一年内,被证券交易所作出终止公司股票上市交易的决定 10上市公司因信息披露文件存在虚假记载、误导性陈述或者重大遗漏,受到证监会行政处罚,并在行政处罚决定书中被认定构成重大违法行为而暂停上市,在证监会作出行政处罚决定之日起一年内,被证券交易所依据其股票上市规则作出终止公司股票上市交易的决定 11上市公司因信息披露文件存在虚假记载、误导性陈述或者重大遗漏,涉嫌违规披露、不披露重要信息罪被依法移送公安机关而暂停上市,在证监会作出移送决定之日起一年内,被证券交易所依据其股票上市规则作出终止公司股票上市交易的决定 12上市公司股本总额发生变化不再具备上市条件,且在证券交易所规定的期限内仍不能达到上市条件 13上市公司社会公众持股比例不足公司股份总数的25%,或者公司股本总额超过4亿元,社会公众持股比例不足公司股份总数的10%,且在证券交易所规定的期限内仍不能达到上市条件 14上市公司股票在一定期限内累计成交量低于证券交易所规定的最低限额 15上市公司股票连续20个交易日(不含停牌交易日)每日股票收盘价均低于股票面值 16上市公司因净利润、净资产、营业收入、审计意见类型或者追溯重述后的净利润、净资产、营业收入等触及规定标准,其股票被暂停上市后,公司披露的最近一个会计年度经审计的财务会计报告显示扣除非经常性损益前、后的净利润孰低者为负值 17上市公司因净利润、净资产、营业收入、审计意见类型或者追溯重述后的净利润、净资产、营业收入等触及规定标准,其股票被暂停上市后,公司披露的最近一个会计年度经审计的财务会计报告显

浅析我国上市公司退市制度

浅析我国上市公司退市制度——以主板为例摘要:上市公司退市是证券市场的一个有机组成部分,其重要性不言而喻,在证券市场上发挥着独一无二的作用,自我国九十年代中期以来,关于出台的一些上市公司退市的法律文件,对其做出了相应的规范,可与国外成熟完善的证券市场相比,我国的退市制度还很不完善,诸如在自愿退市、保护投资者合法权益、退市标准等方面存在很多问题,这在一定程度上阻碍了上市公司的退市进程,也妨碍了我国资本主义市场的深化与改革,对市场经济的发展起到钳制作用,难以使市场发挥优胜劣汰的作用,为此,我们对我国的上市公司进行初步的探析,以寻求更好的发展路径。 关键词:上市公司;退市制度;证券市场;主板 一、上市公司退市制度内涵及对证券市场的重大意义 (一)退市制度的内涵 作为一个成熟且完善的证券股票投资市场,不仅包括上市公司的上市制度,还应该包括上市公司的退市制度,退市制度是证券市场上至关重要、不可或缺的一部分。所谓退市制度,就是指经过法律法规所规定的合法的程序将已经不在符合上市条件的公司股票退出主要交易市场之外,摘牌或着是终止上市,这是上市公司退市制度的基本意义。退市的公司进入二级市场、三板市场、场外交易市场或者是完全退出证券股票交易市场。上市公司的退市制度分为强制被动退市和自愿主动退市,强制被动退市是指上市公司已不在具备上市的条件,因而被有关主管机关强制责令退出证券市场的情况;自愿主动退市是指上市公司依据其公司的决策部门所作出的决策、决定,从证券市场自动退出的行为。建立和完善上市公司的退市制度是世界各国证券股票市场的普遍做法。退市制度的完善及能否有效地实施,关系到上市公司证券市场的良性发展,因此备受投资者的关注。 (二)上市公司退市制度对我国证券市场发展的重大意义 在欧美国家建立上市公司退市制度的几百年的证券市场发展历史和经验表明,退市制度的建立与完善,对提高上市公司的经营效率、实现证券市场资源的优化配置、培养理性成熟的投资者、完善上市公司的治理结构有积极的作用。一个完善并且成熟的证券市场,必然有一个遵循市场规律、能使上市公司有进有出、

2019年进一步完善上市公司退市机制

进一步完善上市公司退市机制 3月13日晚间,*ST长生发布公告称,深交所已下达股票暂停上市的决定,公司股票将自3月15日起暂停上市。按照现行规定,暂停上市期间为六个月,深交所后期将会作出是否终止上市决定。上市公司退市机制是资本市场有效发挥资源配置作用的基础制度,对于健全资本市场功能,降低市场经营成本,增强市场主体活力,提高市场竞争能力,实现优胜劣汰,惩戒重大违法行为,引导理性投资,保护投资者特别是中小投资者合法权益,具有十分重大的意义。以纽约证券交易所、纳斯达克交易所、伦敦证券交易所等为代表的成熟资本市场都建立了较为完善的退市机制。我国在1993出台的公司法和1998年出台的证券法中也规定了退市机制的基本框架并在此后逐步完善。 我国现行上市公司退市机制主要由公司法和证券法的相关条文、2014年证监会《关于改革完善并严格实施上市公

司退市制度的若干意见》、沪深交易所相关的上市规则,以及其他有关规范性文件作出规定。根据这些规定,目前我国上市公司退市总体可分为两大类型,第一类是主动退市,即上市公司基于发展战略转变、维持控制权、维护合理估值等考虑,决定不再上市,从而主动向证券交易所申请其股票终止交易;第二类是强制退市,其中又分为不达标强制退市和重大违法强制退市两类。不达标退市指的是证券交易所为维护股票的总体质量和市场信心,根据股票交投活跃程度、股权分布、市值、净利润、净资产、营业收入、审计意见等指标,要求股票终止交易;重大违法退市指的是对于存在严重违法违规行为的公司,证券交易所依法强制其股票退出市场交易。此次*ST长生的退市就属于重大违法强制退市。 退市机制实施以来,特别是近些年来,上市公司退市家数增加,退市类型也有所丰富,投资者合法权益保护得到加强。2015年,*ST二重申请终止上市,成为首家主动退市公司;2016年,*ST博元成为A股市场首家因重大违法行为被

上市公司退市制度方案(2012)

上交所关于完善上市公司退市制度的方案(征求意见稿) 为完善上海证券交易所(以下简称“本所”)上市公司退市制度,有效发挥退市机制的优胜劣汰功能,促进本所蓝筹股市场健康发展,保护投资者合法权益,本所制定了完善上市公司退市制度的方案。 本次完善上市公司退市制度,是在总结已有的上市公司退市实践经验和问题的基础上进行的。方案设计坚持积极稳妥、统筹兼顾的原则,以建立明晰、合理、有效的退市机制为方向,重点从两个方面对现行退市制度进行了调整。一是为提高退市制度的完备性和可操作性,增加相关暂停上市、终止上市指标,细化相关标准,明确恢复上市的条件,完善退市程序;二是为进一步保护投资者权益,提出风险警示板、退市整理板、退市公司股份转让服务、退市公司重新上市等退市衔接安排。 一、增加退市指标,丰富退市标准体系 《上海证券交易所股票上市规则》规定了多项退市指标,可分为业绩指标、市场指标、合规指标、主体资格存续指标等4类。总体而言,现有指标存在类型比较单一、标准不够清晰等不足。从实践看,对于退市指标的完善,在适度增加退市指标的同时,应着眼于提高退市指标的可操作性,减少退市指标的规避空间。 (一)增加净资产指标 本所上市公司最近一年年末净资产为负数的,对其股票实施退市风险警示;最近两年年末净资产均为负数的,其股票应终止上市。 (二)增加营业收入指标 本所上市公司最近两年营业收入均低于1000万元的,对其股票实施退市风险警示;最近三年营业收入均低于1000万元的,其股票应暂停上市;最近四年营业收入均低于1000万元的,其股票应终止上市。 (三)纳入审计意见类型指标 本所上市公司最近一年的年度财务报告被会计师事务所出具否定意见或无法表示意见的,对其股票实施退市风险警示;最近两年均被出具否定意见或无法表示意见的,其股票应暂停上市。 本所上市公司因净利润、净资产、营业收入或审计意见类型触及规定的标准被暂停上市后,其后一年的财务报告被会计师事务所出具否定意见或无法表示意见的,其股票应终止上市。 (四)增加市场指标(不适用于仅发行B股的上市公司) 本所上市公司出现最近连续120个交易日(不含停牌交易日)累计股票成交量低于500万股或连续30个交易日(不含停牌交易日)每日收盘价均低于股票面值的,其股票应终止上市。 (五)扩大适用未在法定期限内如期披露年报的指标

证监会行业分类方法

证监会行业分类: 大类:A 农、林、牧、渔业 B 采掘业 C 制造业 D 电力、煤气及水的生产和供应业 E 建筑业 F 交通运输、仓储业 J 房地产业 H 批发和零售贸易 I 金融、保险业 G 信息技术业 K 社会服务业 L 传播与文化产业 M 综合类 A 农、林、牧、渔业 A01 农业 A0101 种植业 A0199 其他农业 A03 林业 A05 畜牧业 A0501 牲畜饲养放牧业 A0505 家禽饲养业 A0599 其他畜牧业 A07 渔业 A0701 海洋渔业 A0705 淡水渔业 A09 农、林、牧、渔服务业 A0901 农业服务业 A0905 林业服务业 A0915 畜牧兽医服务业 A0920 渔业服务业 A0999 其他农、林、牧、渔服务业 B 采掘业 B01 煤炭采选业 B0101 煤炭开采业 B0105 煤炭洗选业 B03 石油和天然气开采业 B0301 天然原油开采业 B0305 天然气开采业 B0310 油页岩洗选业 B05 黑色金属矿采选业

B0501 铁矿采选业 B0599 其他黑色金属矿采选业 B07 有色金属矿采选业 B0701 重有色金属矿采选业 B0715 轻有色金属矿采选业 B0730 贵金属矿采选业 B0740 稀有稀土金属矿采选业 B09 非金属矿采选业 B0901 土砂石开采业 B0911 化学矿开采业 B0921 采盐业 B0999 其他非金属矿开采业 B49 其他矿采选业 B50 采掘服务业 B5001 煤炭采选服务业 B5003 石油和天然气开采服务业 B5005 黑色金属矿采选服务业 B5007 有色金属矿采选服务业 B5009 非金属矿采选服务业 B5099 其他矿采选服务业 C 制造业 C0 食品、饮料 C01 食品加工业 C0101 粮食及饲料加工业 C0111 植物油加工业 C0115 制糖业 C0120 屠宰及肉类蛋类加工业 C0125 水产品加工业 C0130 盐加工业 C0199 其他加工业 C03 食品制造业 C0301 糕点、糖果制造业 C0310 乳制品制造业 C0320 罐头食品制造业 C0330 发酵制造业 C0340 调味品制造业 C0399 其他食品制造业 C05 饮料制造业 C0501 酒精及饮料酒制造业 C0510 软饮料制造业 C0520 制茶业 C0599 其他饮料制造业 C1 纺织、服装、皮毛

《上海证券交易所股票上市规则(退市部分)》2014年修订说明解析

《上海证券交易所股票上市规则(退市部 分)》2014年修订说明 现行《上海证券交易所股票上市规则》(以下简称“《上市规则》”)于2013年12月修订。近期,在中国证监会的统一部署下,沪、深两所启动新一轮改革和完善退市制度的工作。根据中国证监会发布的《关于改革完善并严格实施上市公司退市制度的若干意见》(以下简称“《退市意见》”)的要求,上海证券交易所(以下简称“本所”)对《上市规则》涉及退市制度的相关内容进行了修订。修订后的《上市规则》于2014年11月16日起施行。 为了更好地修改和完善退市制度,吸收市场各方的真知灼见,本所于2014年7月4日就本次《上市规则》修订的相关内容向社会和各地证监局征求意见。此后,本所还专门召开座谈会,听取投资者、上市公司、中介机构等市场各方主体代表对本次退市制度改革的意见和建议。总体上,多数意见肯定了本次退市制度改革的制度安排,认为本次改革有利于进一步发挥市场机制的作用,也有利于进一步有效遏制和威慑重大违法行为。同时,对于涉及退市制度具体执行的个别条款,反馈意见中提出了一些合理化意见和建议,包括对投资者救济、A+B股公司的主动退市安排、申请恢复上市的操作、暂停和退市公司全面纠正违法行为的认定标准、退市公司进入场外市场的衔接等。征求意见阶段结束

后,本所对这些合理化建议予以了吸收,并在新《上市规则》中作出了相应的安排或调整。 本次退市改革主要是根据《证券法》的有关规定,按照中国证监会“市场化、法治化、常态化”的原则,落实《退市意见》规定的各项具体制度安排,新增主动退市情形和重大违法退市情形,同时对退市公司重新上市等相关配套制度安排作适度调整。现将修订情况简要说明如下: 一、关于主动退市 (一)新增7种主动退市情形 1.上市公司股东大会决议主动撤回其股票在本所的交易,并决定不再在交易所交易; 2.上市公司股东大会决议主动撤回其股票在本所的交易,并转而申请在其他交易场所交易或转让; 3.上市公司向所有股东发出回购全部股份或部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件; 4.上市公司股东向所有其他股东发出收购全部股份或部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件; 5.除上市公司股东外的其他收购人向所有股东发出收购全部股份或部分股份的要约,导致公司股本总额、股权分布等发生变化不再具备上市条件; 6.上市公司因新设合并或者吸收合并,不再具有独立主体资

29 我国上市公司退市制度的研究

我国上市公司退市制度的研究 李菲菲 (西北政法大学经济法专业2009级硕士研究生) 【内容摘要】我国虽然基本建立了上市公司退市的法律框架,但长期以来在具体实践中并未有效的发挥其作用,使得我国上市股票的退市率远低于国外成熟市场,没能及时清理证券市场中的劣质公司,从而一定程度上增加了股价的波动性,也不利于证券市场乃至金融市场的发展。因此有必要对退市制度的完善做以探讨。 【关键字】上市公司退市证券市场 一、引言 我国的金融市场中的各种融资活动可分为直接融资和间接融资。直接融资时资金需求者直接向多个资金供给者发出要约或者要约邀请,并由资金供给者提供资金,这种融资活动主要依赖资金供给者和资金需求者之间的信任,最典型的莫过于证券市场,因此由《证券法》来调整直接融资活动;间接融资是由资金供给方在一定条件下将资金交给金融中介机构,并由其交给资金需求者。在我国金融机构有银行和信用合作社。对这两种不同的融资活动我国给予了不同的监管思路。间接融资制度对金融中介机构采取了特许制,对其有不同一般的监管要求。而直接融资基于的融资者和投资者之间的信用而进行,因此我国对其监管的核心主要在于入市制度和信用披露制度的规定,但很少关注发行人的持续经营状况,也不限制发行人资金运用的风险情况,这使得我退市制度在直接融资活动中成了一片空白。2001年4月23日,PT水仙打破了中国证券市场长达十年之久零退市的记录,成为了首例上市公司退市案。自此,在现有相关法律体制极其模糊泛化的情形下,退市逐渐成为了证券市场中热点的法律问题,进而被更多人关注和研究。 退市又称终止上市或者摘牌,实际上是指上市公司股票由于各种原因不再继续挂牌交易而退出证券市场的做法。上市公司退市分为两种情况:主动退市和被动退市。主动退市是上市公司的股票或资产被其他公司或个人收购后提出退市申请;被动退市则是由于上市公司不再符合证券市场规定的持续挂牌条件而被监管当局终止上市。①由于自愿退市是基于上市公司的自我决策,所以本论文主要对现行法律关于强制退市规定进行探讨。 二、我国的证券市场退市的制度框架和存在的问题 (一)我国的相关法律制度 在我国证券市场制度建设中,退市制度的建立和实施是其中极为重要的环节之一。退市制度的完善有利于提高上市公司整体质量、净化市场,从而使证券市场的资源得到充分利用,提高对投资者的保护,并且利于不同层次的融资者有效的获取资金。 我国关于上市公司退市的正式立法为1994年7月1日起施行的《中华人民共和国公司法》,其只是对上市公司股票暂停上市和终止上市的法定条件进行了初步规定。1998年中国 ①王林清:《证券法理论与司法适用》,法律出版社2008年5月第1版,第263页。

上市公司退市原因分析和启示

上市公司退市原因分析和启示 摘要:近年来阿里巴巴取得了一个个里程碑式的成就,其成功上市后又选择退市,由于B2B的模式的发展已经很受局限,阿里巴巴决定退市战略整改,如今已经在美国成功上市,在市场上穿梭的阿里巴巴不断发展壮大,外行人感叹其频繁抢夺新闻版面。本文通过查阅资料、问卷调查、实地考察等途径,探究其退市动机、分析其原因,总结得出了:对于股民要看企业前景而不通过上市退市判断其价值。对于企业,要考虑自身发展的需求合理的选择上市和退市。对于社会,要完善中国的市场制度等重要的结论。 关键词:境外上市;自主私有化;战略转型 Analysis of the delisting of the company Abstrac:In recent years, Alibaba has achieved a milestone, the successful listing and selection strategy of delisting, after rectification has now successfully listed in the United States, the shuttle in the market's development, the layman laments frequently snatch news. Through access to information, questionnaire and investigation way, explore the delisting motivation, analyzes its reason, summarizes its bring to ordinary shareholders, corporate and government enlightenment. summed up: for investors to look at the businessprospects not by listing delisting judgment of its value . For enterprises, to consider their own development needs a reasonable choice listing and delisting. For the society, to perfect themarket system China important conclusion. Keywords: Overseas listing ,Independent privatization ,Strategic transformation 1 引言 主板发行审核委员会定于2014年4月30日召开本年度第57次、第58次发行审核委员会工作会议,分别审核会稽山绍兴酒股份有限公司、康新(中国)设计工程股份有限公司、广东依顿电子科技股份有限公司、南京康尼机电股份有限公司的首次公开发行(IPO)申请。这意味着停摆超过一年半的IPO发审会终于重启。 伴随着IPO重启,企业新股上市带动了股市大盘,投资者、民众与企业再一次把目光聚集在企业上市上。上市是企业融资的重要手段,但绝对不是融资的唯一手段。好的上市策略会帮助企业走向成功,然而过度的看重资本市场上的资

中国证监会上市公司行业分类指引

中国证监会上市公司行业分类指引 1 分类对象与使用范围 1.1 《上市公司行业分类指引》(以下简称《指引》)以在中国境内证券交易所挂牌交易的上市公司为基本分类单位。 1.2 《指引》规定了上市公司分类的原则、编码方法、框架及其运行与维护制度。 1.3 《指引》为非强制性标准,适用于证券行业内的各有关单位、部门对上市公司分类信息进行统计、分析及其他相关工作。 2 分类原则与方法 2.1 以上市公司营业收入为分类标准,所采用财务数据为经会计师事务所审计的合并报表数据。 2.2 分类方法 2.2.1 当公司某类业务的营业收入比重大于或等于50%,则将其划入该业务相对应的类别。 2.2.2 当公司没有一类业务的营业收入比重大于或等于50%时,如果某类业务营业收入比重比其他业务收入比重均高出30%,则将该公司划入此类业务相对应的行业类别;否则,将其划为综合类。 3 编码方法 3.1 《指引》将上市公司的经济活动分为门类、

大类两级,中类作为支持性分类参考。由于上市公司集中于制造业,《指引》在制造业的门类和大类之间增设辅助性类别(次类)。与此对应,总体编码采用了层次编码法;类别编码采取顺序编码法:门类为单字母升序编码;制造业下次类为单字母加一位数字编码;大类为单字母加两位数字编码;中类为单字母加四位数字编码。 3.2 各类中带有“其他”字样的收容类,以所属大类的相应代码加两位数字“99”表示。 3.3 大类、中类均采取跳跃增码,以适应今后增加或调整类属的需要。 4 管理机构及其职责 4.1 中国证监会主要职责为: A)制定、修改和完善《指引》; B)负责《指引》及相关制度的解释; C)为证券交易所对上市公司所属类别的划分备案。 4.2 证券交易所负责分类指引的具体执行。主要职责为: A)负责上市公司类别变更日常管理工作; B)定期向中国证监会报备对上市公司类别的确认结果。

新退市制度下对我国上市公司退市的若干思考_刘存绪

新退市制度下对我国上市公司退市的若干思考 刘存绪刘衎 (成都师范学院611130四川师范大学经济与管理学院610068) 【摘要】2012年6月28日,沪深交易所分别发布了主板上市公司退市制度方案。新退市政策能否促进我国证券市场形成有进有退的良性循环值得我们研究。本文简述了我国退市制度的发展情况,通过研究新退市制度下存在的问题,最终提出相应政策建议。 【关键词】上市公司;新退市制度;思考 退市又称摘牌,是上市公司由于未满足交易所的相关上市标准而终止上市的行为。一个成熟的证券市场,完善的退市制度是必不可少的,它不仅能够引导市场投资者培养理性的投资理念,也对上市公司的各项经营活动起着规范作用,最终保证市场的高效运行。 一、我国退市制度发展概况 当上市公司出现连年亏损或资不抵债等情形时,其所在的证交所理应将其退市,但退市在我国的执行却是一个漫长而艰难的过程。1993年颁布的《公司法》已规定了上市公司暂停上市和终止上市的条件。但我国第一家退市公司则出现在7年后。此后,虽然退市制度在不断修订和完善,新的法规也持续出台,但效果却并不理想,市场依然存在大量的垃圾上市公司,无论与国外的退市公司还是国内新增上市公司的数量相比,我国退市的公司都显得十分稀少。 从2001年开始,沪深两市迄今共有退市公司77家。“其中,因连续亏损而退市的主板公司有45家,其他的则是因为被合并吸收而退市。在这些公司中,连续四年亏损的7家;连续三年亏损的19家;连续三年亏损后,未能及时披露年度报告,或者公司未提出恢复上市申请,共有9家公司;由于恢复上市申请未被受理或未获同意共有6家;会计师持否定意见或不表示意见3家。”我国主板退市公司的比例仅占整个A股市场总数的1.8%。但国际市场则完全不同,成熟资本市场的上市公司退市率一般为8%-15%,美国NASDAQ市场上股票最多时曾达到5000只以上,但如今只有2000多只存在,这表明,近年来在NASDAQ退市的股票甚至会超过上市的股票数量。另外,到2012年为止,在美国上市的中国企业已有42家退市或是无限期停牌。 为何会出现以上这些情况,原因一定不是我国证券市场监管更为完善或是上市公司经营管理比国外公司更加规范,而是制度本身存在的缺陷使得退市效率低下。可以说,我国证券市场退市机制近乎形同虚设,无法为市场的“优胜劣汰”良性成长机制完善发挥积极作用。 二、新退市制度解析 在郭树清主掌证监会期间,新政和改革成为市场的主题。各项关于退市制度的新政不断出台,经过逐步地完善,沪深交易所于2012年6月28日同时发布《关于完善上市公司退市制度的方案》。新的退市制度较之前有了较大的突破,开始逐渐向国际惯例接轨,但是,其中部分条款仍值得我们深入探讨。详见表1。 表1: 上交所发布调整后部分退市条件简表 (一)退市新规将终结市场上“只进不出”的局面 长期以来,形同虚设的退市制度使得我国证券市场上充斥着大批的绩劣ST股,对其不断的炒作使得市场投机氛围浓厚。大量垃圾股占据着十分稀缺的上市资源,必将对将我国证券市场打造为“蓝筹股”市场产生严重阻力。而此次退市新政的推出,将更好地实现沪深两市证券市场优胜劣汰的功能,督促上市公司不断改善自身经营和盈利能力,推动证券市场的健康发展。可以说,不断完善退市制度,将促使中国股市向着市场化、法治化和国际化不断迈进。 1.充分遏制借壳上市 新规中,对于退市和恢复上市的审核标准做了修订与完善,以借壳恢复上市的行为开始受到遏制。借壳上市在我国证券市场一直长期盛行,由于壳资源的紧俏和地方政府加以维护,对于那些业绩差的公司也很难让其退市。但新的退市制度禁止创业板上市公司通过资产换置或是政府补贴来恢复上市;而对于主板公司则要求必须符合证监会规定的借壳上市条件。暨“借壳主体必须满足持续经营时间3年以上、最近两个会计年度净利润均为正数且累计超过2000万元。”新的借壳上市标准已同IPO标准十分接近,这一点可以说是抓住了绩劣公司的要害。 2.进一步打击财务造假行为 新规规定:恢复上市公司的股票因净利润、净资产、营业收入或者审计意见类型触及规定的标准被暂停上市后,公司应当至少同时符合下述条件,方可向本所提出恢复上市申请:最近一个会计年度经审计的扣除非经常性损益前、后的净利润均为正数;营业收入不低于1000万元;期末净资产为正数等。这里可以明显地看出,新规对于会计准则的细化更为重视。而对于那些粉饰利润而资不抵债的企业来说,将会产生致命打击。 3.提高信息披露的要求 新退市制度中规定:强化信息披露监管要求。上市公司的股票进入风险警示板交易的,公司应及时发布风险提示公告,提示公司风险,披露公司是否存在应披露未披露的重大事项。对于存在退市风险的公司必须主动而及时披露公告,尽可能保护中小投资者的权益不会因此受到损害。 (二)退市新规较预期仍显得过于宽松 主板退市方案的推出使得市场上的退市风险不断加大。但是,主板退市制度改革仍然显得较为温和,以2011年为界,采取了

上市公司退市原因总结

上市公司退市原因总结 自2018年5月22日以来,有五家上市公司退市,分别是退市吉恩、退市昆机、烯碳退、*金亚和*ST百特。 一、退市吉恩 吉恩镍业就是监管层严格执行退市制度下的一个缩影。吉恩镍业自2003年上市后,主营业务主要为硫酸镍、电解镍。在2011年之前,公司业绩表现较为平稳,之后,由于镍金属价格不断下降,公司业绩开始走向滑坡。2014年-2016年,公司归属于上市公司股东的净利润分别亏损5.38亿元、28.7亿元、21.86亿元。2017年,公司再度亏损,期末净资产为-1.98亿元,同时会计师事务所对公司2017年度财务会计报告出具了保留意见的审计报告。公司股票于2018年5月份被上交所作出终止上市的决定,并于5月30日进入为期30个交易日的退市整理期。5月30日公司股票复牌后股价连续三个一字跌停。6月1日,退市吉恩每股收盘于4.91元。 退市原因: 镍价格下跌、借债扩张、管理层不作为造成的连续亏损。 二、退市昆机 2016年4月,昆机因2014-2015年连续两年亏损被实施退市风险警示;

2017年5月,昆机因连续三年亏损被实施暂停上市; 2018年2月,昆机因存在虚增利润等违规情况被证监会出具行政处罚决定书,公司及相关责任人被予以警告、罚款、市场禁入等相关处罚; 2018年4月,昆机披露年报显示2017年度亏损和净资产为负,即已连续亏损四年; 2018年5月,上海证券交易所委员会审核决定终止昆机股票上市。 退市原因: 智能化大趋势使传统机床行业需求疲软,致使昆机连续亏损,再加上昆机财务造假,造成了今天的退市。 三、烯碳退 退市原因:公司 2015 年度财务会计报告被会计师事务所出具了无法表示意见的审计报告。 根据《深圳证券交易所股票上市规则》第 13.2.1 条规定,公司股票交易自 2016 年5 月 4 日起将被深圳证券交易所实施退市风险警示。 四、*ST金亚 金亚科技股份有限公司(以下简称“公司”)及实际控制人周旭辉先生因涉嫌违反证券法律法规,分别于2015年6月4日及6月5

上市公司主动退市与重整有什么区别

上市公司主动退市与重整有什么区 别 这两者没有实质的联系也就没有实质的区别了。退市是上市公司由于未满足交易所有关财务等其他上市标准而主动或被动终止上市的情形,即由一家上市公司变为非上市公司。退市可分主动性退市和被动性退市,并有复杂的退市的程序。重整是《中华人民共和国企业破产法》的重要内容。 上市公司主动退市与重整有什么区别 这两者没有实质的联系也就没有实质的区别了。 退市是上市公司由于未满足交易所有关财务等其他上市标准而主动或被动终止上市的情形,即由一家上市公司变为非上市公司。退市可分主动性退市和被动性退市,并有复杂的退市的程序。 重整是《中华人民共和国企业破产法》的重要内容。是指债权人申请对债务人进行破产清算的,在人民法院受理破产申请

后、宣告债务人破产前,债务人或者出资额占债务人注册资本十分之一以上的出资人,可以向人民法院申请重整,即对该企业进行重新整顿、调整。即不对无偿付能力债务人的财产进行立即清算,而是在法院主持下由债务人与债权人达成协议,制定重组计划,规定在一定期限内债务人按一定方式全部或部分清偿债务,同时债务人可以继续经营其业务的制度。 上市公司司法重整会退市吗 上市公司被立案调查的事由一般是“涉嫌违反证券法律法规”或“涉嫌信息披露违规”,具体涉案事项、违法违规的严重程度并不知晓。“被立案调查的公司肯定是危险群体,但是否构成重大违法,还需要有关部门最后判定。”投行人士说。前述投行人士指出,部分公司的违法违规事项被舆论高度聚焦,影响比较恶劣,此类公司被强制退市的危险系数会更高。 退市制度要保护中小股东权益 退市制度主要分为自愿退市与强制退市两种,后者旨在针对经营业绩不合格或者有发行欺诈、财务造假等违法行为的上市公司。显然,实行强制退市、剔除害群之马,在目前上市公司造假成风的A股市场中无疑更有意义。但在建立中国的退市制度时,必须注重保护中小股东的权益,使得中小股东可以获得补偿,而不是成为牺牲品。所以,退市制度能够做到保护中小股东权益的关键,主要在于以下三个方面。

证监会 上市公司行业分类指引

证监会上市公司行业分类指引 为规范上市公司行业分类工作,根据《中华人民共和国统计法》、《证券期货市场统计管理办法》、《国民经济行业分类》等法律法规和相关规定,制定《上市公司行业分类指引》(以下简称《指引》)。 本《指引》自公布之日起施行。2001年中国证监会公布的《上市公司行业分类指引》同时废止。 1 分类对象与适用范围 1 1《指引》以在中国境内证券交易所挂牌交易的上市公司为基本分类对象。 1 2《指引》适用于证券期货监管系统对上市公司行业分类信息进行统计、评价、分析及其他相关工作。中国证监会另有规定的,适用其规定。 1 3各证券期货交易所、中国证券登记结算公司、中国证监会派出机构以及其他相关机构,向中国证监会报送统计数据所涉及的上市公司行业分类应符合《指引》的规定。 1 4市场机构基于投资分析目的所使用的上市公司行业分类可参照《指引》规定的行业类别,但非强制适用。 2 分类原则与方法 2 1以上市公司营业收入等财务数据为主要分类标准和依据,所采用财务数据为经过会计师事务所审计并已公开披露的合并报表数据。 2 2当上市公司某类业务的营业收入比重大于或等于50%,则将其划入该业务相对应的行业。 2 3当上市公司没有一类业务的营业收入比重大于或等于50%,但某类业务的收入和利润均在所有业务中最高,而且均占到公司总收入和总利润的30%以上(包含本数),则该公司归属该业务对应的行业类别。 2 4不能按照上述分类方法确定行业归属的,由上市公司行业分类专家委员会根据公司实际经营状况判断公司行业归属;归属不明确的,划为综合类。 3 编码方法 3 1本《指引》参照《国民经济行业分类》(GB T4754—2011),将上市公司的经济活动分为门类、大类两级。与此对应,门类代码用一位拉丁字母表示,即用字母A、B、C……依次代表不同门类;大类代码用两位阿拉伯数字表示,从01开始按顺序依次编码。 4 管理机构及其职责 4 1中国证监会统筹指导上市公司行业分类工作,负责制定、修改和完善《指引》,对《指引》及相关制度进行解释,对外发布上市公司行业分类结果。 4 2中国上市公司协会负责按照《指引》组织对上市公司进行行业分类,向中国证监会报送上市公司行业分类结果,并向证券交易所、中证指数公司等相关机构通报上市公司行业分类结果。 4 3中国上市公司协会建立上市公司行业分类专家委员会(以下简称专家委员会),由有关部委、证券期货监管系统和证券经营机构的专家组成。专家委员会负责就上市公司行业分类制度的修订提出意见和建议;依据专业判断,确定上市公司行业分类结果。 5 沟通反馈机制 5 1中国上市公司协会应当建立与上市公司的日常沟通机制,就行业类别划分及变更情况征求上市公司意见;上市公司提出不同意见的,应提请专家委员会讨论作出最终判断。 6 行业分类流程 6 1上市公司行业分类按季度进行。每年3月20日、6月10日、9月20日和12月20日为当季行业分类工作起始日;原则上应于季度末完成当季上市公司行业分类工作。