SPSS期末作业-因子分析

上证A股房地产行业盈利能力因子分析

摘要:本文选取了上证A股房地产行业70家公司2014年度的财务数据,通过SPSS 19.0因子分析模型,对我国房地产行业的盈利能力进行了简单的实证分析。得出各房地产公司综合得分和排名情况,并以各公司综合得分作为其盈利能力综合指标。

关键字:盈利能力;房地产行业;因子分析;

一.引言

20 年来,房地产业蓬勃发展,已经成为我国国民经济的支柱产业之一,在经济建设中扮演着越来越重要的作用。然而,2008 年全球性金融危机以及政府一系列宏观调控政策使得我国房地产市场发生了深刻变化,中国房地产市场进入深度调整期。当前中国的房地产企业,普遍存在着企业规模小、资产负债率高、资信不高、整体盈利水平低等问题,企业的生存和发展面临巨大压力。在此背景下,房地产企业要想在不断变化的市场上获得生存和发展的空间,必须积极增强自己的盈利能力,因此研究房地产上市公司盈利能力,对于规范房地产市场合理健康、持续发展有一定现实意义和指导意义。

要研究房地产上市公司的盈利能力状况,就要充分了解影响盈利水平的各种因素。一般来说,影响公司盈利能力的因素很多,分为外部和内部两大类。其中外部因素包括经济环境、市场环境和法律环境等等,例如经济发展水平、产品市场状况、产业发展规模、行业准则及税收法律等等。这些外部因素是公司不能改变的,因此,提高企业的竞争力和综合实力只有改变内部的自身条件,资产利用合理化的前提下,再充分利用外部环境,才能提高企业自身综合能力,逐步扩大市场占有率。在这种情况下,本文基于房地产公司的财务指标-盈利能力建立因子分析模型,并最后得出公司的综合得分和排名就有了重要意义。

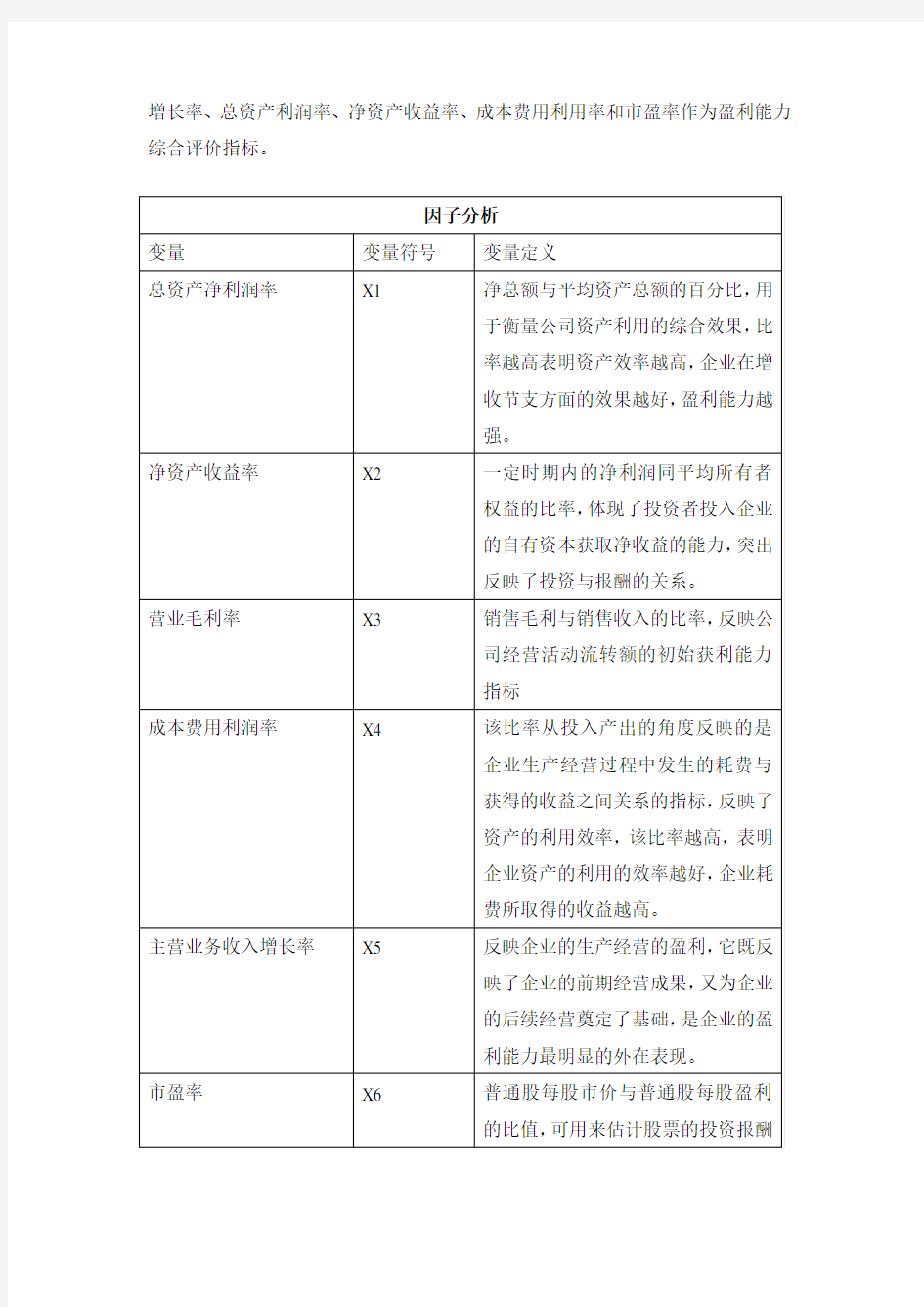

二.变量选取

由于本文选取的数据主要是基于财务方面的数据,因此在选取衡量公司盈利能力指标方面侧重于财务方面的指标,为此我们主要从生产经营盈利能力、资产盈利能力和所有者投资盈利能力选取以下6个指标:营业毛利率、主营业务收入

增长率、总资产利润率、净资产收益率、成本费用利用率和市盈率作为盈利能力综合评价指标。

三.模型设计

1.拟对上述变量 X1—X6进行因子分析,对上证A 股房地产行业的盈利现状进行分析并建立公司盈利能力评价模型。

因子分析的基本思想是,根据变量间的相关性将变量分成若干组,使同组变量的相关性较强,不同组变量的相关性较弱,每一组变量代表一种基本结构,对应一个因子。针对描述某一问题的指标较多,涉及面较广,但相互之间存在一定的联系,因子分子就是要从一些相互关联的变量中找出少数几个主要因子,每一个主要因子可以对该问题的研究进行分析和解释。 2.实证工具

本文所采用的数据处理工具为SPSS 19.0

四.样本数据来源

本文选取上证A 股的房地产上市公司为样本,选取的2014 年的年度财务数据均来自西南财经大学购买的国泰安数据库(https://www.360docs.net/doc/476203702.html,/Home#),为了便于研究,减少异常数据对实证结果的影响,样本剔除掉一个ST 公司和五家数据缺失的公司(海南椰岛,华业地产,城投控股,运盛实业,新湖创业),最终确定了64个样本作为本次研究对象。

五.因子分析

1. 实证过程

在这部分我们运用SPSS 19.0处理数据,用主成份分析方法(principal )来提取初始公共因子。为了使公共因子的意义更名明显我们进行了因子旋转,得出因子分析模型,旋转方法是正交旋转法。最后算出各个公共因子的得分和综合得分,由此得出综合能力排在前十名的公司。

2. 因子分析模型 表一:

描述性统计量

均值

标准差

N

表二:

表一表二给出了因子分析的各项指标的基本统计信息,从表二中我们可以看出总资产净利润率与净资产收益率和成本费用利润率相关性大,净资产收益率与成本费用率的相关性也不小。从表一中我们可以看出,X5(营业收入增长率)和X6(市盈率)的标准差比较大,尤其是X6(市盈率),说明上证A股的房地产行业营业收入增长率和市盈率差距很大,特别是市盈率。

表三:

从上表可以看出,6个主成分按照方差贡献率的大小顺序排列,第一主成分方差贡献率为 39.470%,第二主成分方差贡献率 19.117%,第三主成分的方差贡献率为 18.043%,第四主成分的方差贡献率为 13.924%,前四个主成分的累计贡献率已经超过了90%,可以基本反映全部六个财务指标所具有的信息。因此,本文选取了四个主成分。

表三:碎石图

从碎石图可以看出,第一主成分相对于其他主成分而言明显较高,第二主成分折线相对平缓,而第3、4 主成分折线相对陡峭。

表四:旋转成份矩阵

第一主成分主要与三个指标有关,分别是总资产净利润率,净资产收益率和成本

费用利润率。第二个主成分主要与营业收入增长率有关。第三个主成分主要与市盈率有关。第四个主成分主要与营业毛利率有关。又由上表可以得到四个主成分

因子F

1、F

2、F

3

、F

4

,表示如下:

F

1=0.944X

1

+0.888X

2

+0.033X

3

+0.809X

4

-0.048X5-0.036X6

F

2=-0.011X

1

+0.127X2-0.042X3-0.237X4+0.985X5-0.025X6

F

3=-0.034X

1

-0.177X2-0.049X3+0.144X4-0.024X5+0.988X6

F

4=0.105X

1

-0.093X2+0.995X3+0.048X4-0.042X5-0.050X6

由因子分析模型可知,F1主要由总资产净利润率,净资产收益率和成本费用利润率这三个指标决定的,这三个指标在F1的载荷上均在0.80以上,它表示了资产运用的盈利能力,公司资产越雄厚,资产运用的越有效,其盈利能力越强。

第二个公共因子F

2主要由X

5

(营业收入增长率)来决定的,它代表了房地产

公司生产方在生产方面的盈利能力。

第三个公共因子F

3主要由X

6

(市盈率)来决定的,它在F3上的因子载荷量上

达到了98.8%,说明第三个公共因子基本上只反映了市盈率这个信息。

第四个公共因子F4主要由X3(营业毛利率)来决定的,它在F4上的因子载荷量上达到了98.5%,说明第四个公共因子基本上只反映了营业毛利率这个信息。它代表了房地产公司销售的盈利能力。

3.构造综合得分:

以各主成分的方差贡献率作为权数,加权平均后得出盈利能力综合评价指标F。F表示如下:F=0.38964F1+0.17420F2+0.17223F3+0.16948F4

我们将各个公司的公共因子得分分别带入以上公式模型中可得出上市公司综合盈利能力F值,通过计算,筛选和排序等Excel操作,得出了2014年64家上证A股房地产公司的盈利能力综合指标。我们就可以根据F值的大小判断公司的盈利能力,数值越大则盈利能力越强。表五给出了综合盈利能力排在前十位的公司。

表五:综合盈利能力排名前十位的公司

一元线性回归spss作业

一元线性回归实验指导 一、使用spss进行线性回归相关计算 题目: 为研究医药企业销售收入与广告支出的关系,随机抽取了20家医药企业,得到它们的销售收入和广告支出的数据如下表(数据在‘广告.sav’中) 1.绘制散点图描述收入与广告支出的关系 结果:(散点图粘贴在下面) 从散点图可直观看出销售收入和广告支出(存在/不存在)线性关系 2.计算两个变量的相关系数r及其检验 相关性结果表格:(粘贴在下面)

从结果中可看出,销售收入与广告支出的相关系数为(),双侧检验的P值(),r在0.01显著性水平下(),表明销售收入与广告支出之间(存在/不存在)线性关系。 3.一元线性回归分析 计算回归分析;并输出标准化残差的pp图和直方图 分析输出的结果: 模型汇总表格:(粘贴在下面) 这个表格给出相关系数R=()以及标准估计的误差() 方差分析(ANOVA)表格:(粘贴在下面) 这个表格给出回归模型的方差分析表,包括回归平方和SSR、回归均方MSR、残差平方和SSE、残差均方MSE、总平方和SST和总均方MST,F值129.762以及P值(),此处p 值(),说明回归的线性关系(显著/不显著) 系数表格:(粘贴在下面) 上面这个表格给出的是参数估计和检验的有关内容,包括回归方程的常数项、非标准化回归系数、常数项和回归系数检验的统计量t和显著性水平sig,以及回归系数的%95置信区间从此表可以得出销售收入与广告支出的估计方程为()。回归系数()表示广告支出每变动1万元,销售收入平均变动()万元。

4.残差的检验 从上面的输出结果中可得到标准化残差的标准pp图和直方图(粘贴在下面) 同时在数据表格中出现残差以及估计值和区间的上下界,其中 PRE_1为点估计值; RES_1为非标准化残差; ZRE_1为标准化残差; LMCI_1和UMCI_1表示平均值的置信区间(均值的预测区间); LICI_1和UICI_1表示个别值的预测区间的上界和下界; 下面绘制非标转化残差图:(粘贴在下面) 从残差图上可以看出,各个残差随机分布于0轴两侧,没有任何固定模式,这表明在销售收入与广告支出的一元线性回归中,线性假定以及等方差的假定成立。 下面检验残差正态性: 做出标准化残差(ZRE_1)的散点图,并在图上画出0,2,-2三条y轴参考线(粘贴在下面)

SPSS因子分析(因素分析)——实例分析

SPSS因子分析(因素分析)——实例分析 提起因子分析那是老生常谈,分析人士大都喜欢讨论主成分与因子分析。我也凑个热闹,顺便温习温习,时间长了就会很模糊。 一、概念 探讨存在相关关系的变量之间,是否存在不能直接观察到的但对可观测变量的变化其支配作用的潜在因子的分析方法就是因子分析,也叫因素分析。通俗点:原始变量是共性因子的线性组合。 二、简单实例 现在有12个地区的5个经济指标调查数据(总人口、学校校龄、总雇员、专业服务、中等房价),为对这12个地区进行综合评价,请确定出这12 个地区的综合评价指标。点击下载 三、解决方案 1、不同地区的不同指标不同,这导致目前我们拥有的5个指标数据很难对这12个地区给一个明确的评价。所以,有必要确定综合评价指标,便于对比。因子分析是一种选择,当然还有其他的方法。5个指标即为我们分析的对象,直接选入。

2、描述统计选项卡。我们要对比因子提取前后的方差变化,所以选定“初始分析结果”;现在是基于相关矩阵提取因子,所以,选定相关矩阵的“系数”;比较重要的还有KMO和球形检验,它告诉我们数据是不是适合做因子分析。选定。其他选择自定。 3、抽取选项卡。提取因子的方法有很多,最常用的就是主成分法。这里选主成分。关于特征值,不想解释太多,这和显著性水平一样,都是统计学的一个基本概念。因为参与分析的变量测度单位不同,所以选择“相关矩阵”,如果参与分析的变量测度单位相同,则考虑选用协方差矩阵。

4、是否需要旋转?因子分析要求对因子给予命名和解释,对因子旋转与否取决于因子的解释。如果不经旋转因子已经很好解释,那么没有必要旋转,否则,应该旋转。这里直接旋转,便于解释。至于旋转就是坐标变换,使得因子系数向1和0靠近,对公因子的命名和解释更加容易。 5、要计算因子得分,就必须先写出因子的表达式。而因子是不能直接观察到的,是潜在的。但是可以通过可观测到的变量获得。前面说到,因子分析模型是原始变量为因子的线性组合,现在我们可以根据回归的方法将模型倒过来,用

SPSS探索性因子分析报告地过程

现要对远程学习者对教育技术资源和使用情况进行了解,设计一个李克特量表,如下图所示: 问题 题项 从未使用 很少使用 有时使用 经常使用 总是使用 1 2 3 4 5 a1 电脑 a2 录音磁带 a3 录像带 a4 网上资料 a5 校园网或因特网 a6 电子邮件 a7 电子讨论网 a8 CAI 课件 a9 视频会议 a10 视听会议 一.因子分析的定义 在现实研究过程中,往往需要对所反映事物、现象从多个角度进行观测。因此研究者往往设计出多个观测变量,从多个变量收集大量数据以便进行分析寻找规律。多变量大样本虽然会为我们的科学研究提供丰富的信息,但却增加了数据采集和处理的难度。更重要的是许多变量之间存在一定的相关关系,导致了信息的重叠现象,从而增加了问题分析的复杂性。 因子分析是将现实生活中众多相关、重叠的信息进行合并和综合,将原始的多个变量和指标变成较少的几个综合变量和综合指标,以利于分析判定。用较少的综合指标分析存在于各变量中的各类信息,而各综合指标之间彼此是不相关的,代表各类信息的综合指标成为因子。因子分析就是用少数几个因子来描述许多指标之间的联系,以较少几个因子反应原资料的大部分信息的统计方法。 二.数学模型 i m im i i i i U F F F F Z +++++=αααα · · · 332211 i Z 为第i 个变量的标准化分数;(标准分是一种由原始分推导出来的相对地位量数,它是用来说明原始分在所属的 那批分数中的相对位置的。) m F 为共同因子; m 为所有变量共同因子的数目; i U 为变量i Z 的唯一因素; im α为因子负荷。(也叫因子载荷,统计意义就是第i 个变量与第m 个公共因子的相关系数,它反映了第i 个变量在 第m 个公共因子上的相对重要性也就是第m 个共同因子对第i 个变量的解释程度。) 因子分析的理想情况,在于个别因子负荷im α不是很大就是很小,这样每个变量才能与较少的共同因子产生密切关联,如果想要以最少的共同因素数来解释变量间的关系程度,则i U 彼此间不能有关联存在。 所谓的因子负荷就是因子结构中原始变量与因子分析时抽取出共同因子的相关,即在各个因子变量不相关的情况下,因子负荷im α就是第i 个原有变量和第m 个因子变量间的相关系数,也就是i Z 在第m 个共同因子变量上的相

spss因子分析实例

一.研究目的:为了研究农民收入,我们选取了其中7种主要影响因素,包括财政用于农业的支出的比重(%),第二、三产业从业人数占全社会从业人数的比重(%),非农村人口比重,乡村从业人员占农村人口的比重(%),农业总产值占农林牧总产值的比重(%),农作物播种面积(千公顷),农村用电量(亿千瓦时)。(数据见最后一页) 二.研究变量:在经济生活中,根据以上分析,我们在影响农民收入因素中引入7个变量。即设置变量:x1-财政用于农业的支出的比重,x2-第二、三产业从业人数占全社会从业人数的比重,x3-非农村人口比重,x4-乡村从业人员占农村人 农村口的比重,x5-农业总产值占农林牧总产值的比重,x6-农作物播种面积,x7 — 用电量。 一、研究方法:SPSS中的因子分析。 具体操作步骤 (1)定义变量:x1-财政用于农业的支出的比重,x2-第二、三产业从业人数占全社会从业人数的比重,x3-非农村人口比重,x4-乡村从业人员占农村人口的 农村用电比重,x5-农业总产值占农林牧总产值的比重,x6-农作物播种面积,x7 — 量。 (2)导入数据: file-open-data (3)变量标准化Analyze-Descriptive Statistics-Descriptives

" 勾选Save standardized values as variables保存变量,再点击ok,就完成了对变量的标准化。 (3)因子分析 Analyze—Dimension Reduction—Faction

点击右侧的Description选项,选择Statistics选项组中的initial solution,勾选Correlation Matrix 选项组中的Coefficients和KMO and Bartlelts test of sphericity,点击Continue。 点击右侧Extraction选项,其中Method选Principal components,Analyze选择Correlation matrix,Display中选择Unrotated factor solution,Extract如图,点击Continue.

SPSS因子分析报告实例操作步骤

SPSS因子分析实例操作步骤 实验目的: 引入2003~2013年全国的农、林、牧、渔业,采矿业,制造业电力、热力、燃气及水生产与供应业,建筑业,批发与零售业,交通运输、仓储与邮政业7个产业的投资值作为变量,来研究其对全国总固定投资的影响。 实验变量: 以年份,合计(单位:千亿元),农、林、牧、渔业,采矿业,制造业电力、热力、燃气及水生产与供应业,建筑业,批发与零售业,交通运输、仓储与邮政业作为变量。 实验方法:因子分析法 软件:spss19、0 操作过程: 第一步:导入Excel数据文件 1.open data document——open data——open; 2、 Opening excel data source——OK、

第二步: 1、数据标准化:在最上面菜单里面选中Analyze——Descriptive Statistics——OK (变量选择除年份、合计以外的所有变量)、 2.降维:在最上面菜单里面选中Analyze——Dimension Reduction—— Factor ,变量选择标准化后的数据、

3.点击右侧Descriptive,勾选Correlation Matrix选项组中的 Coefficients与KMO and Bartlett’s text of sphericity,点击 Continue、 4、点击右侧Extraction,勾选Scree Plot与fixed number with factors,默认3个,点击Continue、

5、点击右侧Rotation,勾选Method选项组中的Varimax;勾选Display选项组中的Loding Plot(s);点击Continue、 6、点击右侧Scores,勾选Method选项组中的Regression;勾选Display factor score coefficient matrix;点击Continue、

SPSS因子分析实例操作步骤

SPSS因子分析实例操作步骤 实验目的: 引入2003~2013年全国的农、林、牧、渔业,采矿业,制造业电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业7个产业的投资值作为变量,来研究其对全国总固定投资的影响。 实验变量: 以年份,合计(单位:千亿元),农、林、牧、渔业,采矿业,制造业电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业作为变量。 实验方法:因子分析法 软件: 操作过程: 第一步:导入Excel数据文件 1.open data document——open data——open; 2. Opening excel data source——OK. 第二步: 1.数据标准化:在最上面菜单里面选中Analyze——Descriptive Statistics——OK (变量选择除年份、合计以外的所有变量). 2.降维:在最上面菜单里面选中Analyze——Dimension Reduction——Factor ,变量选择标准化后的数据. 3.点击右侧Descriptive,勾选Correlation Matrix选项组中的 Coefficients和KMO and Bartlett’s text of sphericity,点击 Continue.

4.点击右侧Extraction,勾选Scree Plot和fixed number with factors,默认3个,点击Continue. 5.点击右侧Rotation,勾选Method选项组中的Varimax;勾选Display选项组中的Loding Plot(s);点击Continue. 6.点击右侧Scores,勾选Method选项组中的Regression;勾选Display factor score coefficient matrix;点击Continue. 7.点击右侧Options,勾选Coefficient Display Format选项组中所有选项,将Absolute value blow改为,点击Continue. 8.返回主对话框,单击OK. 输出结果分析:

SPSS因子分析法

因子分析 ? 因子分析(Factor analysis ):用少数几个因子来描述许多指标或因素之间的联系,以较少几个因子来反映原资料的大部分信息的统计学分析方法。从数学角度来看,主成分分析是一种化繁为简的降维处理技术。 主成分分析(Principal component analysis ):是因子分析一个特例,是使用最多的因子提取方法。它通过坐标变换手段,将原有的多个相关变量,做线性变化,转换为另外一组不相关的变量。选取前面几个方差最大的主成分,这样达到了因子分析较少变量个数的目的,同时又能与较少的变量反映原有变量的绝大部分的信息。 两者关系:主成分分析(PCA )和因子分析(FA )是两种把变量维数降低以便于描述、理解和分析的方法。 ? 特点 (1)因子变量的数量远少于原有的指标变量的数量,因而对因子变量的分析能够减少分析中的工作量。 (2)因子变量不是对原始变量的取舍,而是根据原始变量的信息进行重新组构,它能够反映原有变量大部分的信息。 (3)因子变量之间不存在显著的线性相关关系,对变量的分析比较方便,但原始部分变量之间多存在较显著的相关关系。 (4)因子变量具有命名解释性,即该变量是对某些原始变量信息的综合和反映。 在保证数据信息丢失最少的原则下,对高维变量空间进行降维处理(即通过因子分析或主成分分析)。显然,在一个低维空间解释系统要比在高维系统容易的多。 ? 类型 根据研究对象的不同,把因子分析分为R 型和Q 型两种。 当研究对象是变量时,属于R 型因子分析; 当研究对象是样品时,属于Q 型因子分析。 但有的因子分析方法兼有R 型和Q 型因子分析的一些特点,如因子分析中的对应分析方法,有的学者称之为双重型因子分析,以示与其他两类的区别。 ? 分析原理 假定:有n 个地理样本,每个样本共有p 个变量,构成一个n ×p 阶的地理数据矩阵 : 当p 较大时,在p 维空间中考察问题比较麻烦。这就需要进行降维处理,即用较少几个综合指标代替原来指标,而且使这些综合指标既能尽量多地反映原来指标所反映的信息,同时它们之间又是彼此独立的。 线性组合:记x1,x2,…,xP 为原变量指标,z1,z2,…,zm (m ≤p )为??????????????=np n n p p x x x x x x x x x X 212222111211

SPSS回归模型分析答案及解题思路

电视广告费用和报纸广告费用对公司营业收入 的回归模型分析 SPSS录入数据: 本研究关注的是电视广告费用和报纸广告费用对公司收入的影响。 公司收入样本总数为8,M=93.75,SD=1.909;电视广告费用(X1)M=3.19,SD=0.961;报纸广告费用(x2)M=2.48,SD=0.911。 通过皮尔逊相关性分析得出因变量与自变量x1和x2的相关系数分别为(r=0.8,p=0.008)和(r=-0.02,p=0.48),说明公司收入与电视广告费用呈显著性正相关,而公司收入与报纸广告费用相关不显著。 以电视广告费用和报纸广告费用分别作为自变量,以公司收入作为因变量,进行线性回归。具体结果见表1。结果发现,电视广告费用对公司收入存在显著的正向影响(β=0.808,B=1.604,t=3.357,p<0.05,R2=0.653),即电视广告费用的增长会提升公司收入,且该模型能够解释结果的65.3%;报纸广告费用对公司收入不存在显著的正向影响(β=-0.021,t=-0.05,p=0.96)。 表1:广告费用对公司收入的回归结果表 注: 表格中呈现了预测变量的非标准化系数, 括号内是标准误。

以电视广告费用和报纸广告费用同时作为自变量,以公司收入作为因变量,则两个费用对公司收入存在显著的正向影响(β电视=1.153,B电视=2.29,t=7.532,p<0.05;β报纸=0.621,B报纸=1.301,t=4.057,p<0.052, R2=0.919),即电视广告和报纸广告费用的同时增长会提升公司收入,且该模型能够解释结果的91.9%。共线性分析:VIF电视广告=1.448,VIF报纸广告=1.448,均小于5,说明电视广告和报纸广告之间共线性可能性较低。 思路及步骤: 1、公司收入样本总数为8,M=93.75,SD=1.909;电视广告费用M=3.19,SD=0.961; 报纸广告费用M=2.48,SD=0.911。 步骤:回归-线性,之后选择如下:【均值、标准差】

SPSS因子分析经典案例

SPSS因子分析经典案例 因子分析已经被各行业广泛应用,各种案例琳琅满目,以前在百度空间发表过相关文章,是以每到4至6月,这些文章总会被高校毕业生扒拉一遍,也总能收到各种魅惑的留言,因此,有必要再次发布这经典案例以飨读者。 什么是因子分析? 因子分析又称因素分析,传统的因子分析是探索性的因子分析,即因子分析是基于相关关系而进行的数据分析技术,是一种建立在众多的观测数据的基础上的降维处理方法。其主要目的是探索隐藏在大量观测数据背后的某种结构,寻找一组变量变化的共同因子。 因子分析能做什么? 人的心理结构具有层次性,即分为外显和内隐。但是作为具有同一性的个体来说,内隐的方面总是和外显的方面相互作用,内隐方面制约着外显特征。所以我们经常说,一个人的内在自我会在相当程度上决定他的外在行为特征,表现为某些行为倾向具有高度的一致性或相关性。 反过来说,我们可以通过对个体进行系统的观察和测量,从一组高度相关的行为倾向(可观测)中,探索到某种稳定的内在心理结构(潜存在),这就是因子分析所能做的。 具体来说主要应用于: (1)个体的综合评价:按照综合因子得分对case进行排序; (2)调查问卷效度分析:问卷所列问题作为输入变量,通过KMO、因子特征值贡献率、因子命名等判断调查问卷架构质量; (3)降维处理,结果再利用:因子得分作为变量,进行聚类或其他分析。 案例描述: 高中大家都读过吧,那是一个以成绩论英雄的时代,理科王子、文科小生是时代标签。为什么我们会将数学、物理、化学归并为理科,其他的归并为文科,有没有数据支持?今天我们将用科学的方法找到答案。 100个学生数学、物理、化学、语文、历史、英语成绩如下表(部分),请你来评价他们。

回归分析SPSS习题复习资料

回归分析习题 1通常用来评价商业中心经营好坏的一个综合指标是单位面积的营业额,它是单位时间内(通常为一年)的营业额与经营面积的比值。对单位面积营业额的影响因素的指标有单位小时车流量、日人流量、居民年平均消费额、消费者对商场的环境、设施及商品的丰富程度的满意度评分。这几个指标中车流量和人流量是通过同时对几个商业中心进行实地观测而得到的。而居民年平均消费额、消费者对商场的环境、设施及商品的丰富程度的满意度评分是通过随机采访顾客而得到的平均值数据。(数据集wyzl4_2中存放了从某市随机抽取的20个商业中心有关指标的数据,利用该数据完成下列工作 (1)研究变量间的相关程度。(其余6个变量与“单位面积年营业额”间的相关程度,其余6个变量之间的相关程度); (2)由(1)的结论建立“单位面积年营业额”与和其线性相关程度最高的变量的一元线性回归方程; (3)采用逐步回归方法建立“单位面积年营业额”的预测公式。 表20个商业中心有关指标的数据 2.我国从1982~2001年间的20年的财政收入(Y)和国内生产总值(X)的数据存放在数据集wyz4_4_7.中。试分别采用指数回归、对数回归、幂函数回归和多项式回归给出回归方程,并选择最佳回归方程。 1.解:(1)变量间的相关性分析 利用SPSS软件构造所有变量的散点图矩阵和相关矩阵,结果见图1和表1 从散点图矩阵直观可以看出Y “单位面积年营业额”与x2“日人流量(万人) ”和x3“居民年消费额(万元) ”线性关系较密切。

x2“日人流量 (万人) ”与x6 “对商场商品丰富程度满意度” 线性关系较密切 从表1得)3,(x y ρ=0.795**,)2,(x y ρ=0.790**,)6,(x y ρ=.0 .697**, 说明 Y “单位面积年营业额”与x3“居民年消费额(万元) ”,x2“日人流量 (万人) ”,x6 “对商场商品丰富程度满意度”及x5 “对商场设施满意度”在0 .01 水平(双侧)上显著相关线性关。可以考虑采用多元线性回归模型来建立“单位面积年营业额”的预测公式。 图1散点图矩阵 单位面积 年营业额 (万元/m2) 每小时机 动车流量 (万辆) 日人流量 (万人) 居民年 消费额 (万元) 对商场 环境 满意度 对商场 设施 满意度 对商场商 品丰富程 度满意度 单位面积 年营业额 (万元/m2) Pearson 相关性 1 .413 .790** .795** .341 .450* .697** 显著性(双侧) .071 .000 .000 .141 .046 .001 N 20 20 20 20 20 20 20 每小时机动车 流量(万辆) Pearson 相关性 .413 1 .751** -.129 .664** .424 .774** 显著性(双侧) .071 .000 .588 .001 .062 .000 N 20 20 20 20 20 20 20 日人流量 (万人) Pearson 相关性 .790** .751** 1 .273 .594** .279 .983**

SPSS因子分析实例操作步骤

S P S S因子分析实例操作步骤 实验目的: 引入2003~2013年全国的农、林、牧、渔业,采矿业,制造业电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业7个产业的投资值作为变量,来研究其对全国总固定投资的影响。 实验变量: 以年份,合计(单位:千亿元),农、林、牧、渔业,采矿业,制造业电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业作为变量。 实验方法:因子分析法 软件:spss19.0 操作过程: 第一步:导入Excel数据文件??? 1.opendatadocument——opendata——open; 2.Openingexceldatasource——OK. 第二步: 1.数据标准化:在最上面菜单里面选中Analyze——DescriptiveStatistics——OK?(变量选择除年份、合计以外的所有变量). 2.降维:在最上面菜单里面选中 Analyze——DimensionReduction——Factor?,变量选择标准化后的数据. 3.点击右侧Descriptive,勾选CorrelationMatrix选项组中的 Coefficients和KMOandBartlett’stextofsphericity,点击Continue. 4.点击右侧Extraction,勾选ScreePlot和fixednumberwithfactors,默认3个,点击Continue. 5.点击右侧Rotation,勾选Method选项组中的Varimax;勾选Display选项组中的LodingPlot(s);点击Continue. 6.点击右侧Scores,勾选Method选项组中的Regression;勾选Displayfactorscorecoefficientmatrix;点击Continue. 7.点击右侧Options,勾选CoefficientDisplayFormat选项组中所有选项,将Absolutevalueblow改为0.60,点击Continue. 8.返回主对话框,单击OK. 输出结果分析: 1.描述性统计量

SPSS回归分析作业

回归分析作业 一、利用软件计算 1、 数据文件“资产评估1”提供了35家上市公司资产评估增值的数据。 num---公司序号 pg---- 资产评估增值率 gz----固定资产在总资产中所占比例 fz----权益与负债比 bc----总资产投资报酬率 gm---公司资产规模(亿元) a.建立关于资产评估增值率的四元线性回归方程,并通过统计分析、检验说明所得方程的 有效性,解释各回归系数的经济含义。 b.剔除gz变量,建立关于资产评估增值率的三元线性回归方程,与a中的模型相比较,那 个更为实用有效,说明理由。 解:

由Model Summary和ANOVA表可知,R为,决定系数R2为,校正决定系数为。拟合的回归模型F值为,P值为0,所以拟合的模型是有统计意义的。 从系数的t检验可以看出,只有固定资产比重的sig值=>,说明只有固定资产比重对资产评估增值率的影响是不显著的,其他自变量对固定资产增值的比率均有显著的影响。 线性回归方程为: pg=+++-0.044gm α1=表示,在权益与负债比、总资产投资报酬率和公司规模不变的条件下,固定资产比重每增加1个单位,资产评估增值率增加。 α2=表示,在固定资产比重、总资产投资报酬率和公司规模不变的条件下,权益与负债比每增加1个单位,资产评估增值率增加。 α3=表示,在固定资产比重、权益与负债比和公司规模不变的条件下,总资产投资报酬率每增加1个单位,资产评估增值率增加。 α4=表示,在固定资产比重、权益与负债比和总资产投资报酬率不变的条件下,公司规模每增加1亿元,资产评估增值率减少

为。 从系数的t检验可以看出,该模型的回归系数都通过检验。所以,剔除 gz 变量,建立关于资产评估增值率的三元线性回归方程为: pg=++-0.040gm

应用统计学因子分析与主成分分析案例解析_SPSS操作分析

因子分析与主成分分析 一、问题概述 现希望对30个省市自治区经济发展基本情况的八项指标进行分析。具体采用的指标只有:GDP、居民消费水平、固定资产投资、职工平均工资、货物周转量、居民消费价格指数、商品零售价格指数、工业总产值。这是一个综合分析问题,八项指标较多,用主成分分析法进行综合。 二、数据处理与分析 1.因子分析 打开数据后,在SPSS中进行因子分析的步骤如下: 选择“分析---降维---因子分析”,在弹出的对话框里 (1)描述---系数、KMO与Bartlett的球形度检验 (2)抽取---碎石图、未旋转的因子解 (3)旋转---最大方差法、旋转解、载荷图 (4)得分---保存为变量、显示因子得分系数矩阵 (5)选项---按大小排序 点击确定得到如下各图: 图3-1 图3-2 KMO 和 Bartlett 的检验 取样足够度的 Kaiser-Meyer-Olkin 度量。.620 Bartlett 的球形度检验近似卡方231.285 df 28 Sig. .000 图3-3 公因子方差

图3-6 成份矩阵a

图3-9

(2)因子模型中各统计量的意义 A)因子载荷错误!未找到引用源。:因子载荷错误!未找到引用源。为第i个变量在第j个因子上的载荷,实际上就是错误!未找到引用源。与错误!未找到引用源。的相关系数,表示变量错误!未找到引用源。依赖因子错误!未找到引用源。的程度,反应了第i个变量错误!未找到引用源。对于第j个因子错误!未找到引用源。的重要性。 B)变量错误!未找到引用源。的变量共同度:k个公因子对第i个变量方差的贡献,也称为公因子方差比,记为错误!未找到引用源。,公式为:错误!未找到引用源。=错误!未找到引用源。(j=1,2,….,k)

SPSS操作方法:因子分析09

实验指导之四 因子分析的SPSS操作方法 以例为例进行因子分析操作。 1.在SPSS的数据编辑窗口(见图1)点击Analysize →Data Reduction →Factor,打开Factor Analysis对话框如图 2. 图1 因子分析操作

图2 Factor Analysis 对话框 将参与因子分析的变量依次选入Variables框中。例中有8个参与因子分析的变量,故都选入变量框内。 2.单击Descriptives 按钮,打开Descriptives对话框如图3所示。 Statistics栏,指定输出的统计量。 图3 Descriptives对话框 Univariate descriptives 输出每个变量的基本统计描述;

Initial solution 输出初始分析结果。输出主成分变量的相关或协方差矩阵的对角元素。(本例选择) Correlation Matrix栏指定输出考察因子分析条件和方法。 Coefficients相关系数矩阵; Significance levels 相关系数假设检验的P值; Determinant 相关系数矩阵行列式的值; KMO and Bartlett′s test of Sphericity KMO和巴特利检验(本例选择)巴特利检验是关于研究的变量是否适合进行因子分析的检验. 拒绝原假设意味着适合进行因子分析. KMO值等于变量间单相关系数的平方和与单相关系数平方和加上偏相关系数平方和之比, 值越接近1, 意味着变量间的相关性越强,越适合进行因子分分析, KMO值越接近0, 则变量间的相关性越弱. 越不适合进行因子分析. Inverse 相关系数矩阵的逆矩阵; Reproduced 再生相关阵; Anti-image 反映象相关矩阵。 3.单击Extraction 按钮,打开Extraction对话框选项,见图4。

SPSS实验6-回归分析

SPSS作业6:回归分析 (一)回归分析 多元线性回归模型的基本操作: (1)选择菜单Analyze-Regression-Linear; (2)选择被解释变量(能源消费标准煤总量)和解释变量(国内生产总值、工业增加值、建筑业增加值、交通运输邮电业增加值、人均电力消费、能源加工转换效率)到对应框中; (3)在Method框中,选择Enter方法; 在Statistics框中,选择Estimates、Model fit、Covariancematrix、Collinearity diagnostics选项; 在Plots框中,选择ZRESED到Y框,ZPRED到X框,再选择Histogram和Normal plot; (4)选择菜单Analyze-Non Test-1-Sanple K-S; 选择菜单Analyze-Correlate-Brivariate; 结果如下: Regression 能源消费需求的多元线性回归分析结果(强制进入策略)(一) Model Summary b Model R R Square Adjusted R Square Std. Error of the Estimate 1 .990a.980 .973 8480.38783

a. Predictors: (Constant), 能源加工转换效率/%, 交通运输邮电业增加值/亿元, 工业增加值/亿元, 人均电 力消费/千瓦时, 建筑业增加值/亿元, 国内生产总值/亿元 b. Dependent Variable: 能源消费标准煤总量/万吨 分析:被解释变量和解释变量的复相关系数为0.990,判定系数为0.980,调整的判定系数为0.973,回归方程的估计标准误差为8480.38783。该方程有6个解释变量,调整的判定系数为0.973,,接近于1,所以拟合优度较高,被解释变量可以被模型解释的部分较多,未能解释的部分较少。 分析:由上可知,被解释变量的总离差平方和为5.882E10,回归平方和及均方分别为5.766E10和9.611E9,剩余平方和及均方分别为1.151E9和7.192E7,F检验统计量的观测值为133.636,对应的概率p值近似为0。如果显著性水平a为0.05,由于p值小于a,所以拒绝回归方程显著性检验的零假设,认为各回归系数不同时为0,被解释变量与解释变量全体的线性关系是显著的,可建立线性模型。

(完整版)SPSS因子分析法-例子解释

因子分析的基本概念和步骤 一、因子分析的意义 在研究实际问题时往往希望尽可能多地收集相关变量,以期望能对问题有比较全面、完整的把握和认识。例如,对高等学校科研状况的评价研究,可能会搜集诸如投入科研活动的人数、立项课题数、项目经费、经费支出、结项课题数、发表论文数、发表专著数、获得奖励数等多项指标;再例如,学生综合评价研究中,可能会搜集诸如基础课成绩、专业基础课成绩、专业课成绩、体育等各类课程的成绩以及累计获得各项奖学金的次数等。虽然收集这些数据需要投入许多精力,虽然它们能够较为全面精确地描述事物,但在实际数据建模时,这些变量未必能真正发挥预期的作用,“投入”和“产出”并非呈合理的正比,反而会给统计分析带来很多问题,可以表现在: 计算量的问题 由于收集的变量较多,如果这些变量都参与数据建模,无疑会增加分析过程中的计算工作量。虽然,现在的计算技术已得到了迅猛发展,但高维变量和海量数据仍是不容忽视的。 变量间的相关性问题 收集到的诸多变量之间通常都会存在或多或少的相关性。例如,高校科研状况评价中的立项课题数与项目经费、经费支出等之间会存在较高的相关性;学生综合评价研究中的专业基础课成绩与专业课成绩、获奖学金次数等之间也会存在较高的相关性。而变量之间信息的高度重叠和高度相关会给统计方法的应用带来许多障碍。例如,多元线性回归分析中,如果众多解释变量之间存在较强的相关性,即存在高度的多重共线性,那么会给回归方程的参数估计带来许多麻烦,致使回归方程参数不准确甚至模型不可用等。类似的问题还有很多。 为了解决这些问题,最简单和最直接的解决方案是削减变量的个数,但这必然又会导致信息丢失和信息不完整等问题的产生。为此,人们希望探索一种更为有效的解决方法,它既能大大减少参与数据建模的变量个数,同时也不会造成信息的大量丢失。因子分析正式这样一种能够有效降低变量维数,并已得到广泛应用的分析方法。 因子分析的概念起源于20世纪初Karl Pearson和Charles Spearmen等人关于智力测验的统计分析。目前,因子分析已成功应用于心理学、医学、气象、地址、经济学等领域,并因此促进了理论的不断丰富和完善。 因子分析以最少的信息丢失为前提,将众多的原有变量综合成较少几个综合指标,名为因子。通常,因子有以下几个特点: ↓因子个数远远少于原有变量的个数 原有变量综合成少数几个因子之后,因子将可以替代原有变量参与数据建模,这将大大减少分析过程中的计算工作量。 ↓因子能够反映原有变量的绝大部分信息 因子并不是原有变量的简单取舍,而是原有变量重组后的结果,因此不会造成原有变量信息的大量丢失,并能够代表原有变量的绝大部分信息。 ↓因子之间的线性关系并不显著 由原有变量重组出来的因子之间的线性关系较弱,因子参与数据建模能够有效地解决变量多重共线性等给分析应用带来的诸多问题。 ↓因子具有命名解释性 通常,因子分析产生的因子能够通过各种方式最终获得命名解释性。因子的命名解

【精品管理学】spss因子分析案例 共(13页)

[例11-1]下表资料为25名健康人的7项生化检验结果,7项生化检验指标依次命名为X1至X7,请对该资料进行因子分析。

图 ???对话框(图框。 图 钮返回 图11.3?描述性指标选择对话框 ???点击Extraction...钮,弹出FactorAnalysis:Extraction对话框(图11.4),系统提供如下因子提取方法: 图11.4?因子提取方法选择对话框 ???Principalcomponents:主成分分析法;

???Unweightedleastsquares:未加权最小平方法; ???Generalizedleastsquares:综合最小平方法; ???Maximumlikelihood:极大似然估计法; ???Principalaxisfactoring:主轴因子法; ???Alphafactoring:α因子法; ???对话框。 ???5种因图 ???旋转的目的是为了获得简单结构,以帮助我们解释因子。本例选正交旋转法,之后点击Continue钮返回FactorAnalysis对话框。 ???点击Scores...钮,弹出弹出FactorAnalysis:Scores对话框(图11.6),系统提供3种估计因子得分系数的方法,本例选Regression(回归因子得分),之后点击Continue钮返回FactorAnalysis对话框,再点击OK钮即完成分析。

图11.6?估计因子分方法对话框? ?11.2.3?结果解释 ??在输出结果窗口中将看到如下统计数据: ??系统首先输出各变量的均数(Mean)与标准差(StdDev),并显示共有25例观察单位进入分析;接着输出相关系数矩阵(CorrelationMatrix),经Bartlett检验表明:Bartlett值=326.28484,P<0.0001,即相关矩阵不是一个单位矩阵,故考虑进行因子分析。 好。今KMO值 NumberofCases?=?????25 CorrelationMatrix: X1???????X2???????X3???????X4???????X5???????X6???????X7 X1????????1.00000 X2?????????.58026??1.00000

SPSS因子分析法例子解释

因子分析的基本概念与步骤 一、因子分析的意义 在研究实际问题时往往希望尽可能多地收集相关变量,以期望能对问题有比较全面、完整的把握与认识。例如,对高等学校科研状况的评价研究,可能会搜集诸如投入科研活动的人数、立项课题数、项目经费、经费支出、结项课题数、发表论文数、发表专著数、获得奖励数等多项指标;再例如,学生综合评价研究中,可能会搜集诸如基础课成绩、专业基础课成绩、专业课成绩、体育等各类课程的成绩以及累计获得各项奖学金的次数等。虽然收集这些数据需要投入许多精力,虽然它们能够较为全面精确地描述事物,但在实际数据建模时,这些变量未必能真正发挥预期的作用,“投入”与“产出”并非呈合理的正比,反而会给统计分析带来很多问题,可以表现在: 计算量的问题 由于收集的变量较多,如果这些变量都参与数据建模,无疑会增加分析过程中的计算工作量。虽然,现在的计算技术已得到了迅猛发展,但高维变量与海量数据仍就是不容忽视的。 变量间的相关性问题 收集到的诸多变量之间通常都会存在或多或少的相关性。例如,高校科研状况评价中的立项课题数与项目经费、经费支出等之间会存在较高的相关性;学生综合评价研究中的专业基础课成绩与专业课成绩、获奖学金次数等之间也会存在较高的相关性。而变量之间信息的高度重叠与高度相关会给统计方法的应用带来许多障碍。例如,多元线性回归分析中,如果众多解释变量之间存在较强的相关性,即存在高度的多重共线性,那么会给回归方程的参数估计带来许多麻烦,致使回归方程参数不准确甚至模型不可用等。类似的问题还有很多。 为了解决这些问题,最简单与最直接的解决方案就是削减变量的个数,但这必然又会导致信息丢失与信息不完整等问题的产生。为此,人们希望探索一种更为有效的解决方法,它既能大大减少参与数据建模的变量个数,同时也不会造成信息的大量丢失。因子分析正式这样一种能够有效降低变量维数,并已得到广泛应用的分析方法。 因子分析的概念起源于20世纪初Karl Pearson与Charles Spearmen等人关于智力测验的统计分析。目前,因子分析已成功应用于心理学、医学、气象、地址、经济学等领域,并因此促进了理论的不断丰富与完善。 因子分析以最少的信息丢失为前提,将众多的原有变量综合成较少几个综合指标,名为因子。通常,因子有以下几个特点: ↓因子个数远远少于原有变量的个数 原有变量综合成少数几个因子之后,因子将可以替代原有变量参与数据建模,这将大大减少分析过程中的计算工作量。 ↓因子能够反映原有变量的绝大部分信息 因子并不就是原有变量的简单取舍,而就是原有变量重组后的结果,因此不会造成原有变量信息的大量丢失,并能够代表原有变量的绝大部分信息。 ↓因子之间的线性关系并不显著 由原有变量重组出来的因子之间的线性关系较弱,因子参与数据建模能够有效地解决变量多重共线性等给分析应用带来的诸多问题。 ↓因子具有命名解释性 通常,因子分析产生的因子能够通过各种方式最终获得命名解释性。因子的命名解释

SPSS探索性因子分析的过程

SPSS探索性因子分析的过程

现要对远程学习者对教育技术资源和使用情况进行了解,设计一个李克特量表,如下图所示: 一. 因子分析的定义

在现实研究过程中,往往需要对所反映事物、现象从多个角度进行观测。因此研究者往往设计出多个观测变量,从多个变量收集大量数据以便进行分析寻找规律。多变量大样本虽然会为我们的科学研究提供丰富的信息,但却增加了数据采集和处理的难度。更重要的是许多变量之间存在一定的相关关系,导致了信息的重叠现象,从而增加了问题分析的复杂性。 因子分析是将现实生活中众多相关、重叠的信息进行合并和综合,将原始的多个变量和指标变成较少的几个综合变量和综合指标,以利于分析判定。用较少的综合指标分析存在于各变量中的各类信息,而各综合指标之间彼此是不相关的,代表各类信息的综合指标成为因子。因子分析就是用少数几个因子来描述许多指标之间的联系,以较少几个因子反应原资料的大部分信息的统计方法。 二. 数学模型 Z i i1F1 i2^ i3F3 …im F m U i 乙为第i个变量的标准化分数;(标准分是一种由原始分推导出来的相对地位量数,它是用来说明原始分在所属的那批分数中的相对位置的。) F m为共同因子; m为所有变量共同因子的数目; U为变量Z的唯一因素; i个变量与第im为因子负荷。(也叫因子载荷,统计意义就是第 m个公共因子的相关系数,它反映了第i个变量在第m个公共因子上的相对重要性也就是第m个共同因子对第i个变量的解释程

度。) 因子分析的理想情况,在于个别因子负荷im不是很大就是很小,这样每个变量才能与较少的共同因子产生密切关联,如果想要以最少的共同因素数来解释变量间的关系程度,则U彼此间不能有关联存在。 所谓的因子负荷就是因子结构中原始变量与因子分析时抽取出共同因子的相关,即在各个因子变量不相关的情况下,因子负荷.就是第i个原有变量和第m个因子变量间的相关系数,也就是Z在第m个共同因子变量上的相对重要性,因此,.绝对值越大则公共因子和原有变量关系越强。在因子分析中有两个重要指针:一为“共同性”,二为“特征值”。 所为共同性,也称变量共同度或者公共方差,就是每个变量在每个共同因子的负荷量的平方总和(一横列中所有因子负荷的的平方和),也就是个别变量可以被共同因子解释的变异量百分比,这个值是个别变量与共同因子间多元相关的平方。从共同性的大小可以判断这个原始变量与共同因子间的关系程度。如果大部分变量的共同度都高于0.8,则说明提取出的共同因子已经基本反映了各原始变量80%以上的信息,仅有较少的信息丢失,因子分析效果较好。而各变量的唯一因素就是1减掉该变量共同性的值,就是原有变量不能