2019年高级别国际学术会议名称申报表.doc

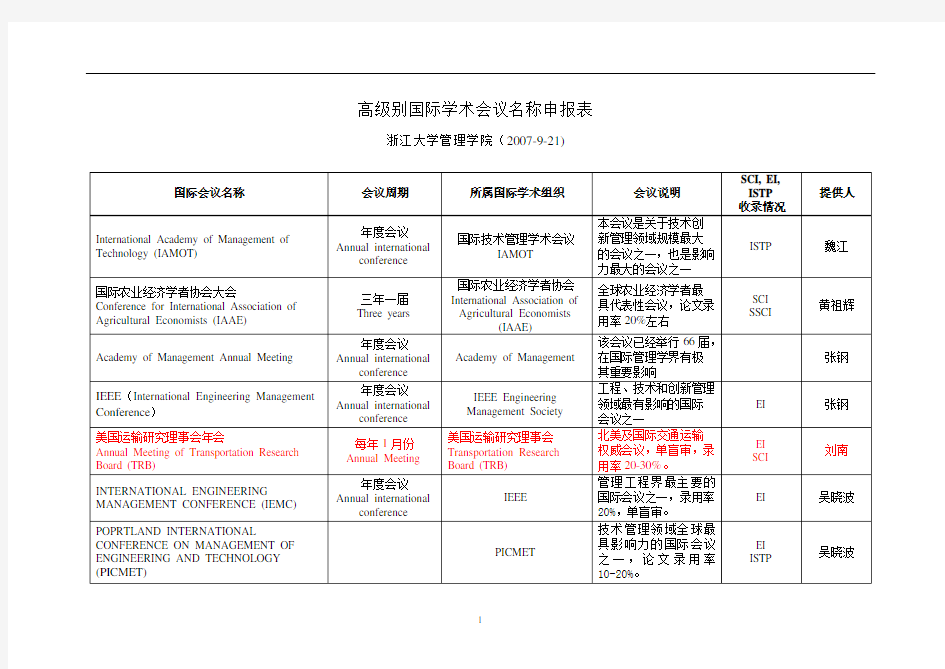

高级别国际学术会议名称申报表浙江大学管理学院(2007-9-21)

国际学术会议欢迎词

国际学术会议欢迎词 【篇一:学术会议开幕致辞】 学术讲座开幕致词 尊敬的各位专家、各位同仁: 大家下午好! 阳春五月,春意盎然。今天,在多方的努力下,我们有幸邀请到中 国超声医学工程学会理事、中国超声医学工程学会超声心动图专业 委员会常务委员、妇产委员会委员、中国产前诊断专家委员会专家 张桂珍教授来院授课。我谨代表xx市中心医院全体职工向远道而来 的专家、同仁表示最热烈的欢迎和衷心的感谢! 张教授从事小儿心脏超声心动图诊断和研究工作30余年,精通先心病、复杂心脏病及成人各种心脏病的超声诊断,潜心研究胎儿超声 心动图诊断近20年,完成上千万例胎儿超声心动图诊断,积累了丰 富的临床经验。主编《实用超声心动图学》,《先天性心脏病图谱》,《实用胎儿超声心动图学》等著作。我们举办此次学术讲座,将为从事小儿心脏超声心动图诊断和研究的专家、同仁们提供一个 互相交流学术意见、研究成果和工作经验的平台,籍以增进大家的 相互了解和友谊,促进交流与合作。 我们相信,通过为期两天的学术讲座与交流,与会各方将更加了解,合作将更加深入,友谊将更加深厚和持久。我们祝愿,所有与会人 员都能通过此次学术讲座,增进交流,切磋学艺,收获超声医学学 术发展的丰硕成果。我们希望,通过此次学术讲座,有更多的朋友 了解超声医学,我们愿与大家一道,携手并进,共谋发展。 最后,预祝学术讲座圆满成功!祝大家工作愉快,身体安康!谢谢 大家! 【篇二:医院学术会议欢迎辞】 尊敬的各位专家、教授: 下午好!在这金秋送爽的季节,我们相聚在黄旗山脚。今天麻醉医 学新技术交流学术会议在我院如期召开。我代表医院向在百忙之中 莅临我院传经送宝的各位专家教授表示热烈的欢迎!向积极支持我 院发展的各位领导和医学同仁们表示衷心的感谢! 近年来,东莞光华医院在市委、市政府的正确领导和上级卫生主管 部门以及各兄弟单位的帮助支持下,全院职工艰苦奋斗、开拓进取,

增值税纳税申报表填表说明

《企业所得税纳税申报表》(一主表及十五附表)及《核定征收企业所得税纳税申报 表》填报说明 《企业所得税纳税申报表》填报说明(主表) 一、填报原则及报送要求: 1、填报原则。纳税人应按照财务会计制度的要求,准确核算收入、成本、费用,在此基础上按照税收法规的规定进行纳税申报。收入、成本、费用的填报不得重复、不得遗漏。 2、报送要求。季(月)度预缴申报时,以主表代预缴申报表;年度申报时需报送一主表及与之相关的附表。 二、表头项目:“税款所属期间”:一般填报公历某年元月一日至十二月三十一日;企业年度中间开业的,应填报实际开始经营之日至同年十二月三十一日;企业年度中间发生合并、分立、破产、停业等情况,按规定需要清算的,应填报至实际停业或法院裁定并宣告破产之日。 1、“纳税人识别号”:填报税务机关统一核发的税务登记证。 2、“纳税人名称”:填报税务登记证所载纳税人的全称。 3、“纳税人地址”:填报税务登记证所载纳税人的详细

地址。 4、“纳税人所属经济类型”:按“国有企业、集体企业、股份、有限责任公司、联营企业、股份合作企业、私营企业、其它企业”等分类填报。 5、“纳税人所属行业”:按“工业、商品流通业、施工业、房地产业、旅游饮食业、交通运输业、邮政通信业、金融保险业、对外经济合作业、电影新闻出版业、农业及其他”等分类选择填报。 6、“纳税人开户银行”及“”:填报纳税人主要开户银行的全称及其。 四、表体项目 1、第1行“销售(营业)收入”=(附表一)第22行或[附表一(2)]第19行(事业单位、社会团体及非企业单位)。 2、第2行“销售退回”填报已确认为收入并已在“销售(营业)收入”中反映的退回已销售商品收入。 3、第3行“折扣与折让”:填报商品销售时直接给予购货方的折让或商品售出后由于商品质量原因而给予购货方的折扣(商业折扣与折让,在同一发票上分别注明的,可按扣减折扣额后的销售收入入帐,不在同一发票上分别注明的,无论采用何种会计核算办法,均不得以扣减折扣额后的销售收入入帐)。如第2行、第3行“销售退回”、“折扣与折让”已在销售(营业)收入中减除的,第2行、3行不再重复填列。

增值税纳税申报表主表

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表,纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。 税款所属时间:自年月日至年月日填表日期:年月日 金额单位:元至角分 纳税人识别号——————―――― ―—所属行业:

收到日期:接收人:主管税务机关盖章:

《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。 (一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。 (三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。 (四)本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码附后),仅填写行业代码。 (五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。 (六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。 (七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。 (八)本表“营业地址”栏,填写纳税人营业地的详细地址。 (九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。 (十)本表“企业登记注册类型”栏,按税务登记证填写。 (十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。 (十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。 (十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。 (十四)本表第 1 项“(一)按适用税率征税货物及劳务销售额” 栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第7 栏的“小计”中的“销售额”数。本栏次数据等于本表第2 项“应税货物销售额”、第3 项“应税劳务销售额”和第 4 项“纳税检查调整的销售额”栏数据之和(其中第 4 项在总局有关事项未明确之前暂不填写)。“本年累计”栏数据,应为年度内各月数之和。 (十五)本表第 2 项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额(销货退回的销售额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物

高校国际学术会议策划书

2014年中国高校学术交流 会议策划书 C组: 王剑梅 陈淑娜 温文静 何运 邓文杰

一、会议名称 2014年中国高校学术交流会议 二、会议内容 中国各高校进行学术教育之间的交流与合作,各位高校专家可以将各自的学术成果和科研工作进行展示交流,分享教育管理方式,彼此学习交流;围绕学校各类安全事故案例(如大学生投毒,暴力伤人等)进行分析,安全管理应急预案制定和落实措施,安全事故责任界定与赔偿,食品安全管理、安全事故心理康复教育、校园周边环境整理、校园暴力防范等方面的问题和对策,另外,针对近期多个地方发生的女大学生被害事件,各高校讨论研究出具体内容和方案。 三、会议目的 为了进一步促进中国高校教育发展,使更多的人更深入了解大学文化,学习交流,促进中国各高校学术教育之间的交流与合作,分享教育管理方式,促进科研,同时就近来大学生频发的安全事件进行探讨并寻出解决方法,特组织此次学术交流会。 三、会议时间 2014年9月15日—2014年9月18日 四、会议地点 北京北大博雅国际酒店(便于会议进行和会议后食宿问题的解决。) 五、会议邀请嘉宾 (1)于会议开始前一个月向嘉宾发出邀请函并在此后确定被邀

请方的人数,便于安排解决食宿问题。 (2)本次会议主题为高校学术交流,因此中国高校为主要邀请对象,中国排名前20的重点高校为固定邀请对象,其余的则以各省、直辖市、自治特别行政区等地方教育局推荐方式进行邀请。 (3)会议为公开式会议,因此还要特别邀请教育局领导及学术届知名代表,如知名作家、教授、讲师等。为确保宣传传播效果,各媒体代表均需邀请进场参与。 六、会场安排 (1)指引:需于酒店外墙悬挂大型横幅便于各人员认知。并于附近安排工作人员进行现场疏导与维护现场秩序和安全。 (2)席签:准备浅红色纸,黑色签字笔若干,请实到人员签上姓名和单位名称。 (3)空调及通风设备:开会前调好调好室内温度。保证室内温度适宜,空气清新并保持会议室内外的清洁。 (4)桌上摆放物品:所有会议桌上摆好茶水,矿泉水。另外,主席桌上摆好鲜花、记录用笔、笔记本、座位卡、姓名牌和会议资料。(会务人员务必检查会议资料是否齐全,印刷、页码及装订质量)。(5)灯光音响:灯光的亮度要适宜,台上光线要比台下亮一些;音响和话筒要逐一调试。(电工要做好应急准备,音响和话题要请专人负责。 (6)指示牌:在必要地方设置洗手间、安全出口指示牌。

2019年《企业所得税年度纳税申报表》完全版

《企业所得税年度纳税申报表》完全版 (年度) 纳税人名称(公章): 纳税人地税计算机代码: 纳税人联系电话: 主管税务机关:

告之事项 一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度 申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳 税人有其他情形依法终止纳税义务的也须使用。 二、填报申报表种类要求 执行《金融企业会计制度》的纳税人,年度申报表时需填报16 张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明 细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四( 2)《呆账准备计提明细表》、附表十四( 3)《保险准备金提转差纳税调整表》。 执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人, 年度申报表时需填报14 张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。 执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年 度申报表时需填报15 张报表具体包括:《纳税人基本信息登记表》、《企业

增值税纳税申报表

增值税纳税申报表 (适用于小规模纳税人) 根据《中华人民共和国增值税暂行条例》第二十二条及第二十三条的规定:纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。 电脑编码: 纳税人名称(公章):填表日期:年月日税款所属期:年月日至年月日金额单位:元(列至角分) 受理人:受理日期:年月日受理税务机关(签章): 本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存

《增值税纳税申报表(适用于小规模纳税人)》填表说明 本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。 1、本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 2、本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。 3、本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。 4、本表第1项“(一)应征增值税货物及劳务不含税销售额”栏数据,填写纳税人本期按适用征收率缴纳增值税的应税货物和应税劳务的不含税销售额,包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,但不包括销售自己使用过的固定资产应征增值税销售额、以及税务、财政、审计部门检查、并计算调整的销售额。“本年累计”栏数据,应为年度内各月数之和(对由增值税一般纳税人改按小规模纳税人申报的企业,只填写按小规模纳税人申报期间的各月数之和,下同)。“征收率”栏数据,填写主管税务机关确定的适用征收率。 5、本表第2项“其中:税务机关代开的增值税专用发票不含税销售额”栏数据,填写本期由税务机关代开的增值税专用发票中注明的不含税销售额。“本年累计”栏数据,应为年度内各月数之和。“征收率”栏数据,填写主管税务机关确定的适用征收率。 6、本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的增值税专用发票中注明的不含税销售额。“本年累计”栏数据,应为年度内各月数之和。“征收率”栏数据,填写主管税务机关确定的适用征收率。 7、本表第4项“销售使用过的固定资产销售额”栏数据,填写纳税人本期按适用征收率缴纳增值税的销售自己使用过的固定资产的不含税销售额(包括超过原值的应按照3% 8、“本年累计”栏数据,应为年度内各月数之和。“征收率”栏数据,填写销售使用过的固定资产的适用征收率。 9、本表第6项“免税货物及劳务销售额”栏数据,填写纳税人本期按照税法规定直接免征增值税的货物及劳务的销售额,包括符合条件,经税务机关批准的免税固定资产的销售额。“本年累计”栏数据,应为年度内各月数之和。 10、本表第8项“其中:出口免税货物销售额”栏数据,填写纳税人本期出口免税货物的销售额。“本年累计”栏数据,应为年度内各月数之和。出口征税货物销售额在第(一)部分填报。 11、本表第10项“本期应纳税额”栏数据,填写纳税人本期应缴纳的增值税税额。10=1×征收率+4×征收率。 12、本表第11项“本期应纳税额减征额”栏数据,填写纳税人本期按税法规定减征的应纳税额。“本年累计”栏数据,应为年度内各月数之和。 13、本表第13项“本期预缴税额”栏数据,是指纳税人本期实际预缴的增值税额,不包括:1、本期缴纳上期应纳税额; 2、补缴欠税; 3、查补入库税款。该栏一般为“0”

2016年国际学术会议列表(下)

2016年国际学术会议列表(下) 一、电气机械工程类: 2016计算机科学与工业工程国际会议(ICCSIE2016) 2016电子工程与计算机科学国际会议(ICEECS2016) 2016年电气、电子和计算机工程研究进展国际学术研讨会 (ISAEECE 2016) 2016第二届电气工程与工业工程国际会议(ICEEIE2016) 2016年电气工程与自动化国际会议(EEA2016) 2016机械与电气工程大会(WCMEE2016) 二、生物、化工类 2016年第三届生物与化学研究进展国际学术会议(ICABC 2016) 2016生物与生命科学国际会议(ICBLS2016) 2016生物医学信号与图像处理国际研讨会(ICBIP 2016) 2016生物工程与生物技术大会(WCBIO2016) 2016年第7届化学工程及应用会议(CCEA 2016) 2016化学与生物化学工程国际会议(CHEMBIO2016) 2016第三届化学与生物科学国际会议(ICCBS 2016) 2016化学与化学工程大会(WCCCE2016) 三、计算机科学与技术类: 2016云计算与物联网技术大会(CCIOTC2016) 2016年计算机与信息处理技术国际学术研讨会(ISCIPT 2016)2016数学与计算机科学国际研讨会(ISMCS2016) 2016年计算机科学与创新工程国际会议(CSIE 2016) 2016应用数学与信息技术国际会议(ICAMIT2016) 2016计算机工程、信息科学与互联网技术(CII 2016)

2016应用数学与统计国际会议(ICAMAS2016) 2016计算机信号处理传感器国际会议(ICCSS 2016) 四、能源环境与地球科学类 2016能源,环境与自然资源国际会议(ICEENR2016) 2016年第二届先进的环境研究国际会议(ICAER 2016) 2016土木与环境工程国际会议(ICCEE2016) 2016年水污染和处理国际会议(ICWPT 2016) 2016农业科学与生物技术国际会议(ICASB2016) 2016年可再生能源与智能电网国际会议(ICRESG 2016) 2016能源,环境与可持续发展大会(WCEESD2016) 2016第七届环境工程与应用国际会议(ICEEA 2016) 2016第二届能源,环境与地球科学国际会议(ICEEES2016)五、教育、心理类: 2016物理与物理教育国际会议(ICPHY2016) 2016教育与信息技术国际会议(ICEDUIT2016) 2016心理学与神经系统科学国际会议(PSYNS2016) 2016心理学与行为科学国际会议(PSYBEHAV2016)

国际学术会议

中国计算机学会 推荐国际学术会议(二) CCF 2011年7月推出了国际学术会议和期刊目录修订版。自2010年8月CCF推荐的国际学术会议和期刊目录(第一版)发布后,受到学术界的欢迎。一年来,经过CCF学术工作委员会组织业内专家反复讨论和修订,推出了修订版。CCF已在CCF网站设立目录专区,便于业界人士查询和下载,也供国内高校和科研单位作为学术评价的参考依据。本刊将陆续分类刊登。 本次修订对上一版内容进行了充实,一些会议和期刊的分类排行进行了调整。目录中的专业方向包括:计算机科学理论、计算机体系结构与高性能计算、计算机图形学与多媒体、计算机网络、交叉学科、人工智能与模式识别、软件工程/系统软件/程序设计语言、数据库/数据挖掘/内容检索、网络与信息安全、综合刊物等。 目录中,刊物和会议分为A、B、C三档。A类表示国际上极少数的顶级刊物和会议,鼓励我国学者去突破;B类是指国际上著名和非常重要的会议、刊物,代表该领域的较高水平,鼓励国内同行投稿;C类指国际上重要、为国际学术界所认可的会议和刊物。 CCF学术工作委员会每年将组织专家根据学术界的反馈和意见进行修订,并逐步增加研究方向。欢迎学术界提出意见(ccf@https://www.360docs.net/doc/483591654.html,)。 数据库、数据挖掘与内容检索 一、A类

二、B类 三、C类

软件工程、系统软件、程序设计语言一、A类 二、B类

三、C类

二、B类 CCF@U87:内蒙古工业大学 2011年9月23日晚,“CCF走进高校”活动在内蒙古工业大学举行。CCF理事、清华大学杨士强教授作了题为《沟通与交流的艺术——浅谈大学生全面素质培养》的讲座,与在场听众分享了他学习、工作经历,重点强调了有效沟通与交流的重要性,并介绍了有效沟通与交流恐惧感的不同。内蒙古工业大学信息工程学院院长李春明,副院长刘利民出席,200余名师生聆听讲座。 内蒙古工业大学坐落在内蒙古自治区呼和浩特市,前身是始建于1951年的绥远省高级工业学校。1958年在清华大学支援下成立内蒙古工学院,曾隶属机械工业部、农业机械部,1983年划归内蒙古自治区,1993年更名为内蒙古工业大学。学校目前在新城校区、金川校区、准格尔校区办学,已建设成为一所以工为主,工、理、文、经、管、法、教育、艺术相结合,具有博士、硕士、本科完整人才培养体系的特色鲜明的多科性大学。

增值税申报表填表说明

增值税纳税申报表 (适用于一般纳税人) 根 据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制 定本表,纳税人不论有无销售应按主管 税务机关核定的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。 税款所属时年 月 日至 年 月 日 填表日 期: 年 月 日 金额单位:分 纳 所属行业: 纳税(公章) 法定代表人姓名 注册地址 营业地址 开户银号 企业登记型 一般货物及劳务 即征即退货物及劳务 项目栏次 本月数 本年累计 本月数 本年累计 (一)按适用税率征税货物及劳务销售额 1 其中:应税货物销售额 2 应税劳务销售额 3 纳税整的销售额 4 (二)按简易征收办法征税货物销售额 5 其中:纳税整的销售额 6 销 售 (三)免、抵、退办法出口货物销售额 7 — — — — 额 (四)免税货物及劳务销售额 8 — — — — 其中:免税货物销售额 9 — — — — 免税劳务销售额 10 — — — — 销项税额 11 进项税额 12 上期留抵税额 13 — — — — 进项出 14 免抵退货物应退税额 15 — — — — 按适用税率计算的纳税检查应补缴税额 16 — — — — 税 款 应抵扣 计 算 实际抵 1应纳税额 19=11-18 期末留抵税额 20=17-18 — — — — 简易征收办法计算的应纳税额 21 按简易征收办法计算的纳税检查应补缴税额 22 — — — — 应纳征额 23 应纳计 24=19+21-23 期初未缴税额(多数) 25 实收出口开具专用退税额 26 — — — — 本期已缴税额 27=28+29+30+31 ( 1)分次预缴税额 28 — — — — ( 2)出口开具专用预缴税额 29 — — — — — — ( 3)本期交纳上期应纳税额 30 ( 4)本期缴纳欠缴税额 31 税 期末未缴税 额( 多 数) 32=24+25+26-27 款 缴 纳 其中:欠缴税额 (≥ 0) 33=25+26-27 — — — — 本期应补(退)税额 34=24-28-29 — — — — 即征即退实际退税额 35 — — — — 期初未缴查补税额 36 — — — — 本期入库查补税额 37 — — — — 期末未缴查补税额 38=16+22+36-37 — — — — 如果你已委托代理 人申报 , 请填 写 此纳税申报表是根据《中华人民共和国增值税暂行条例》的规定 授 申 为代理一切税务事授权 权 报 声 (地址) 为本纳税人的代理申报人,任何与本申报表有关 人 填报的,我相信它是真实的、可靠的、完整的。 明 声 的往来文件,都可寄予此人。 明 声明人签字: 授权人签字: 以下由税务机关填写: 收到日期: 接收人: 主管税务机关盖章: 1

《增值税纳税申报表附列资料表二》填表说明

附件5:—3 《增值税纳税申报表附列资料(表二)》填表说明(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的年、月。 (二)本表“填表日期”指纳税人填写本表的具体日期。 (三)本表“纳税人名称”栏,应加盖纳税人单位公章。 (四)本表“一、申报抵扣的进项税额”部分各栏数据,分别填写纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额情况。 1、第1栏“(一)增值税专用发票”,填写本期申报且符合抵扣条件的增值税专用发票情况,包括认证相符的红字增值税专用发票,应等于第2栏“本期认证相符且本期申报抵扣”、第3栏“本期比对相符且本期申报抵扣”和第4栏“经协查相符且本期申报抵扣”数据之和。 2、第2栏“本期认证相符且本期申报抵扣”,填写本期认证相符本期申报抵扣的增值税专用发票情况,应与第38栏“本期认证相符的全部增值税专用发票”减第31栏“本期已认证相符且本期未申报抵扣”的数据相等。预征结算征税办法下,总机构和分支机构均只填写本部当期认证相符的专用发票情况。辅导期一般纳税人不填写本栏。 3、第3栏“比对相符且本期申报抵扣”,填写税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符增值税专用发票、金额、税额等情况。本栏仅限于辅导期一般纳税人填写。应与第30栏“期初已认证相符但未申报抵扣”加第31栏“本期已认证相符且本期未申报抵扣”减第32栏“期末已认证相符但未申报抵扣”后的数

据相等。 4、第4栏“经协查相符且本期申报抵扣”,填写税务机关告知的协查结果中允许 抵扣的增值税专用发票份数、金额、税额等情况。 5、第6栏“其他扣税凭证”,填写本期申报抵扣的符合抵扣条件的海关完税凭证、 农产品收购凭证及普通发票、废旧物资普通发票和货物运输发票等其他扣税凭证情况, 应等于第7栏至第10栏之和。 (1)第7栏“海关完税凭证”,填写纳税人本期申报抵扣的海关完税凭证进项 税额情况。一般纳税人在辅导期内收到的海关完税凭证,按税务机关告知的稽核比 对结果通知书及其明细清单注明的稽核相符海关完税凭证、协查结果中允许抵扣的 海关完税凭证的份数、金额、税额填写本栏。 (2)第9栏“废旧物资发票”,填写纳税人本期申报抵扣的的废旧物资发票进项税额情况。一般纳税人在辅导期内收到的废旧物资发票,按税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符废旧物资发票、协查结果中允许抵扣的废旧物资发票的份数、金额、税额填写本栏。 (3)第10栏“货物运输发票”,填写纳税人本期申报抵扣的货物运输发票进项税额情况。一般纳税人在辅导期内收到的货物运输发票,按税务机关告知的稽核比对结果通知书及其明细清单注明的稽核相符货物运输发票、协查结果中允许抵扣的货物运输发票的份数、金额、税额填写本栏。 6、第11栏“所属分支机构上报的进项税额”,填写实行预征分支机构上报抵扣的 进项税额汇总数。本栏仅限于汇总核算的总机构填写,其他纳税人一律不填。 7、第12栏“期初已征税款”,填写按照规定比例在本期申报抵扣的期初存货挂帐 税额。 8、第13栏“当期申报抵扣进项税额合计”应等于第1栏、第6栏、第11栏、第 12栏数据之和。

国际学术会议常用语(英语)

学术会议常用表达 1. 有关会议的一般信息 (1)名称 conference academic conference international conference symposium annual meeting/symposium/conference forum, international forum workshop (2)日期 dates/important dates/key dates (3)地点 location/venue conference location/venue (4)主题 issues/themes/(main)topics/scope of conference conference themes/topics topic of interests 2.论文征稿、提交与录用 call for abstract/proposal/paper paper deadline deadline for abstract/full paper/proposal submission submission deadline deadline extended date for mortification of acceptance Paper acceptance/rejection will be informed by…deadline for authors notification camera ready version deadline 3. 会议注册 deadline/closing date for registration registration form registration information registration fees and items official invitation letter payment telegraphic transfer only bank transfer bank draft/check 4. 会议进程及内容 conference schedule/program preliminary conference program final conference program opening ceremony/session keynote session/parallel session/tutorial session keynote speech oral presentation poster presentation tea/coffee break (buffet) lunch/(buffet)supper (welcome)banquet 5. 会议具体细节 opening introduction to speaker theme/paper presentation question and answer comment on speaker closing 6.学术会议的问答讨论环节口语 学术报告之后的问答讨论环节(Question and Answer Session)是同行之间交流的良好机

一般纳税人《增值税纳税申报表》与附表填表说明书

一般纳税人《增值税纳税申报表》及附表填表说明 一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明 (一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“填表日期”:指纳税人填写本表的具体日期。 (三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。即:税务登记证号码。 (四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。 (五)“纳税人名称”:填写纳税人单位名称全称。 (六)“法定代表人姓名”:填写纳税人法定代表人的姓名。 (七)“注册地址”:填写纳税人税务登记证所注明的详细地址。 (八)“营业地址”:填写纳税人营业地的详细地址。 (九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。 (十)“企业登记注册类型”:按税务登记证填写。 (十一)“电话号码”:填写可联系到纳税人的实际电话号码。 (十二)“即征即退货物及劳务和应税服务”列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。 (十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。 (十四)“本年累计”列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。 (十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。 营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。 本栏“一般货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第1至5行之和-第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第6、7行之和。 (十六)第2栏“其中:应税货物销售额”:反映纳税人本期按适用税率缴纳增值税的应税货物的销售额。包含在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价

个人所得税年度自行纳税申报表(2019版)

附件4 个人所得税年度自行纳税申报表 税款所属期:年月日至年月日 纳税人姓名: 纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)

国家税务总局监制

《个人所得税年度自行纳税申报表》填表说明 一、适用范围 本表适用于居民个人取得境内综合所得,按税法规定进行个人所得税汇算清缴。纳税人取得境外所得的,不适用本表。 二、报送期限 居民个人取得综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理汇算清缴,并报送本表。 三、本表各栏填写 (一)表头项目 1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间。如2019年1月1日至2019年12月31日。 2.纳税人姓名:填写自然人纳税人姓名。 3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。 (二)表内各行 1.第1行“收入合计”:填写纳税人本年度取得综合所得的收入合计金额。第1行=第2行+第3行+第4行+第5行。 2.第2行“工资、薪金所得”:填写本年度应当并入综合所得计税的工资、薪金收入总额。 3.第6行“费用合计”:纳税人取得劳务报酬所得、稿酬所得、特许权使用费所得时,填写减除20%费用的合计金额。 4.第7行“免税收入合计”:填写本年度符合税法规定的免税收入合计金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对减计的30%部分,填入本行。 5.第8行“减除费用”:按税法规定的减除费用标准填写。 6.第9行“专项扣除合计”:填写按规定本年度可在税前扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的合计金额。 第9行=第10行+第11行+第12行+第13行。 7.第14行“专项附加扣除合计”:填写按规定本年度可在税前扣除的子女教育、继续教育、大病医疗、住房贷款利息或

企业所得税年度纳税申报表(A类)》部分表单及填报说明(2019年修订)

附件 中华人民共和国企业所得税年度纳税申报表(A 类,2017 年版)》部分表单及填报说明 (2019 年修订) 国家税务总局

2019 年12 月

目录 企业所得税年度纳税申报表填报表单 (1) 《企业所得税年度纳税申报表填报表单》填报说明 (2) A000000企业所得税年度纳税申报基础信息表 (7) A000000 《企业所得税年度纳税申报基础信息表》填报说明 (8) A100000《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明 (21) A105000 纳税调整项目明细表 (28) A105000 《纳税调整项目明细表》填报说明 (29) A105060 广告费和业务宣传费等跨年度纳税调整明细表 (39) A105060 《广告费和业务宣传费等跨年度纳税调整明细表》填报说明 (40) A105070 捐赠支出及纳税调整明细表 (42) A105070 《捐赠支出及纳税调整明细表》填报说明 (43) A105080 《资产折旧、摊销及纳税调整明细表》填报说明 (47) (51) A106000 《企业所得税弥补亏损明细表》填报说明 A107010 免税、减计收入及加计扣除优惠明细表 (54) A107010 《免税、减计收入及加计扣除优惠明细表》填报说明 (55) A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表 (61) A107011 《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》填报说明62 A107020 《所得减免优惠明细表》填报说明 (66) A107040 减免所得税优惠明细表 (73) A107040《减免所得税优惠明细表》填报说明 (74) A108010《境外所得纳税调整后所得明细表》填报说明 (86)

国际学术会议

国际学术会议 近年来,学院一直致力于举办高水平的学术活动,着力打造品牌学术活动,以进一步增强其影响力和吸引力。例如,“技术创新与技术管理国际研讨会(ISMOT系列)”,“全球创业管理与人力资源战略国际研讨会”,“全球制造业与中国国际会议(GMC)”等,已经形成了良好的国际声誉。 1)全球制造业与中国国际研讨会(GMC) 自2005年以来,GMC国际会议每年在浙江大学和剑桥大学举行。这是制造管理领域的国际盛会。 2)国际技术创新和技术管理研讨会(ISMOT) 自1995年以来,ISMOT国际学术会议每两年举行一次。这是创新管理领域的国际盛会。它已成为中国技术创新和管理领域最具影响力的国际学术会议之一。 3)国际战略人力资源和企业管理研讨会

由浙江大学全球企业家研究中心主办的战略人力资源与企业家管理国际会议。它自2003年以来每年举行一次,在人力资源和企业家精神研究领域具有强大的国际影响力。 4)南南合作与发展国际会议 南南合作与发展国际会议是由浙江大学农业现代化与农村发展研究中心,国际粮食政策研究所(IFPRI),英国国际开发署(difd)和荷兰大学联合主办的。对外经济贸易关系。自2009年讨论与合作以来,每两年举行一次首届南南合作与发展国际会议。 5)创业与家族企业研讨会 自2005年以来,每年在浙江大学及其合作单位依次举办一次国际企业家精神和家族企业研讨会。它是中国企业家精神和家族企业领域最具影响力和举办性的学术研讨会之一。自2008年以来,国际家族企业论坛已同时举行。 6)神经经济学和神经管理国际研讨会

由浙江大学管理学院神经管理实验室主办的国际神经经济学和神经管理学术研讨会是神经管理和神经经济学领域的重要学术活动。自2008年以来,它每两年在浙江大学举行一次。 除上述六次定期国际学术会议外,学院还主办或主办了其他重要的国际学术会议。2011年7月11日至12日,管理学院举办了“2011年国际营销科学与应用研讨会”,这是国际营销领域的一次学术活动。2012年11月9日至12日,管理学院主办了第十届“globelics”国际会议。来自世界46个国家和地区的300多位代表参加了会议,其中包括212位外国客人。Globelics每年举行一次,是由全球创新学术网络组织的全球创新学术研究领域最重要的国际学术会议。2013年11月27日至29日,管理学院与英国商学院大师协会(AMBA)共同举办了2013年AMBA亚太商学院领袖会议。2014年6月12日,由浙江大学管理学院和加拿大麦吉尔大学Deautels管理学院联合主办的“2014全球制造与供应链管理论坛”在浙江大学举行。

增值税纳税申报表(主表、附表一、附表二)(完整版)

增值税纳税申报表 (一般纳税人适用) 根据国家税收法律法规及增值税相关规定制定本表。纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分 纳税人识别号所属行业 纳税人名称(公章)法定代表人姓注册地址营业地 开户银行及帐企业登记注册类型电话号项目栏次一般货物及劳务即征即退货物及劳务 本月数本年累计本月数本年累计 销售额(一)按适用税率征税货物及劳务销售 1 其中:应税货物销售额 2 应税劳务销售额 3 纳税检查调整的销售额 4 (二)按简易征收办法征税货物销售额 5 其中:纳税检查调整的销售额 6 (三)免、抵、退办法出口货物销售额7 ————(四)免税货物及劳务销售额8 ————其中:免税货物销售额9 ————免税劳务销售额10 ———— 税额计算销项税额11 进项税额12 上期留抵税额13 ————进项税额转出14 免抵退货物应退税额15 ————按适用税率计算的纳税检查应补缴税16 ————应抵扣税额合计17=———— 实际抵扣税额 18(如17<11,则 为 17,否则为11) 应纳税额19=11-18 期末留抵税额20=17-18 ————简易征收办法计算的应纳税额21 按简易征收办法计算的纳税检查应补22 ————应纳税额减征额23 应纳税额合计24=19+21-23 税款缴纳期初未缴税额(多缴为负数)25 实收出口开具专用缴款书退税额26 ————本期已缴税项27=28+29+30+31 ①分次预缴税额28 ———— ②出口开具专用缴款书缴税额29 —————— ③本期缴纳上期应纳税额30 ④本期缴纳欠缴税额31 期末未缴税额(多缴未负数)32=24+25+26-27 其中:欠税税额(≥0)33=25+26-27 ————本期应补(退)税额34=24-28-29 ————即征即退实际退税额35 ———— 期初未缴查补税额36 ————本期入库查补税额37 ————期末未缴查补税额38=16+22+36-37 ———— 授权声明 如果你已授权委托代理人申报,请填写下列资料: 为代理一切税务事宜,现授权 (地址)为本纳税人的代理人, 任何与本 申报表有关的往来文件,都可寄予此人。 授权人签名: 申 报 人 声 明 此纳税申报表是根据《中华人民共和国增值税暂行条例》 的规定填 报,我相信它是真实的、可靠的、完整的。 声明人签字: 主管税务机关:接收人接收日期:

新手参加国际学术会议制作幻灯片及演讲的注意事项

国际学术会议幻灯片制作及演讲技巧 Slides(幻灯片): 1. 幻灯片的标题页里要包含所有作者(们)的名字和联系方式,不要用“等等…”来代替。 2. 幻灯片的标题页里可以有你的名字和联系方式(包括单位),但是太具体的信息不用一一列出。 3. 一般10 分钟的演讲,时间最好控制在9 分钟左右(8~10 分钟之间),留些时间回答问题,幻灯片建议控制在12-25 张范围内。 4. 幻灯片的背景不要太显眼,背景图片要与主题有关。 5. 所有幻灯片的文字与背景要有很好的对比—亮色的文字在暗色的背景上或暗色的文字在亮色的背景上显示。 6. 恰当使用明显的颜色来标记重要的文字,但不要过多使用。 7. 幻灯片不要出现过于花哨的动画,不要出现声音,录像长度不要超过30 秒。 8. 幻灯片不要出现拼写错误;不要出现语法错误,例如“How to do this?” 就是一种语法错误;不要出现格式上的错误。(例如字词间或句点前不要有多余的空格) 9. 幻灯片不要出现大段的文字—一般来说一个段落不应超过20 个字(英语单词)。 10. 6-15 个英文单词(汉语可能为20 个字)的长句子尽少用或不用,幻灯片上的文字应该仅仅是列出要点。 11. 一张幻灯片上不要有太多的内容,最好不要看上去很拥挤。 12. 除非特殊情况,幻灯片上的文字大小不要小于28 号字体,标题用32号字。 13. 每4-5 张幻灯片中至少要有一张图片、图示、表格或者是其他非文字的幻灯片。 14. 图示和(或)图片是用来帮助你更清楚表达你的想法或是实验步骤的。 15. 复杂的化学式和数学公式(如果有的话)最好写在幻灯片上,这样的话演讲者就不用把它读出来了。 16. 幻灯片主要用来归纳实验细节、公式细节和(或)论点(如果有的话)地。 17. 结论部分的第一张幻灯片要有“结论”字样标注在上面。 18. 结论部分至少要有三张幻灯片。 19. 不要在幻灯片结尾打上“谢谢”字样,但是演讲者在结束后必须要说“谢谢”。 Introduction(简介): 20. 在演讲的开始要有一些“妙语”以吸引听众。 21. 开始的第一分钟要浅显易懂,要使用日常用语。 22. 在开始的一分钟里,要清楚说明论文的研究领域,范围和研究的问题。 23. 将论文中的问题用通俗易懂的语言与一些日常生活联系起来以引起听众的兴趣,这样听众就会了解研究结果的价值。 24. 在开始的一分钟里,不要让听众们感觉到这次演讲只是为专家们准备的。 25. 不常用和(或)重要的特殊词语要在使用之前加以说明。 26. 比较难的专业术语要用简单概念定义、类比等方法和(或)图片来说明。 27. 一个主题的简介的长度要适当(通常2-3 分钟)。 Body(主体): 28. 主体部分不能有过多的内容,否则要全部说清楚时间会很匆忙。 29. 不要只是简单陈述结果,而要阐述它们的意义(好还是坏?有多大价值?有没有惊人发现?)。 30. 演讲者不能陷入讲解枯燥细节的泥潭中,如果要介绍细节要把握好节奏,细节的介绍仅仅是为了便于专家理解研究的关键点。 31. 演讲者对材料方法的介绍不能过于简化,听众们也许知道研究的结论是不一般的,但还是要对得起“研究”二字。 32. 在主体的某些部分,演讲者要用严谨的,非常专业的语言来向专家们介绍论文。 33. 复杂的化学式和数学公式(如果有的话)要在幻灯片上写出来,在谈到时口头上用其名称或“这个公式” (指着幻灯片)来说明,这样可不用读出来以节省时间。