银行存款余额调节表

银行存款余额调节表

(讲义)

一、银行存款的清查

(一)概念

指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。

企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

(二)不相等的原因有两方面:

1、一方或双方记账有错误;

2、未达账项

二、未达账项

(一)概念

未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。

(二)未达账项的种类

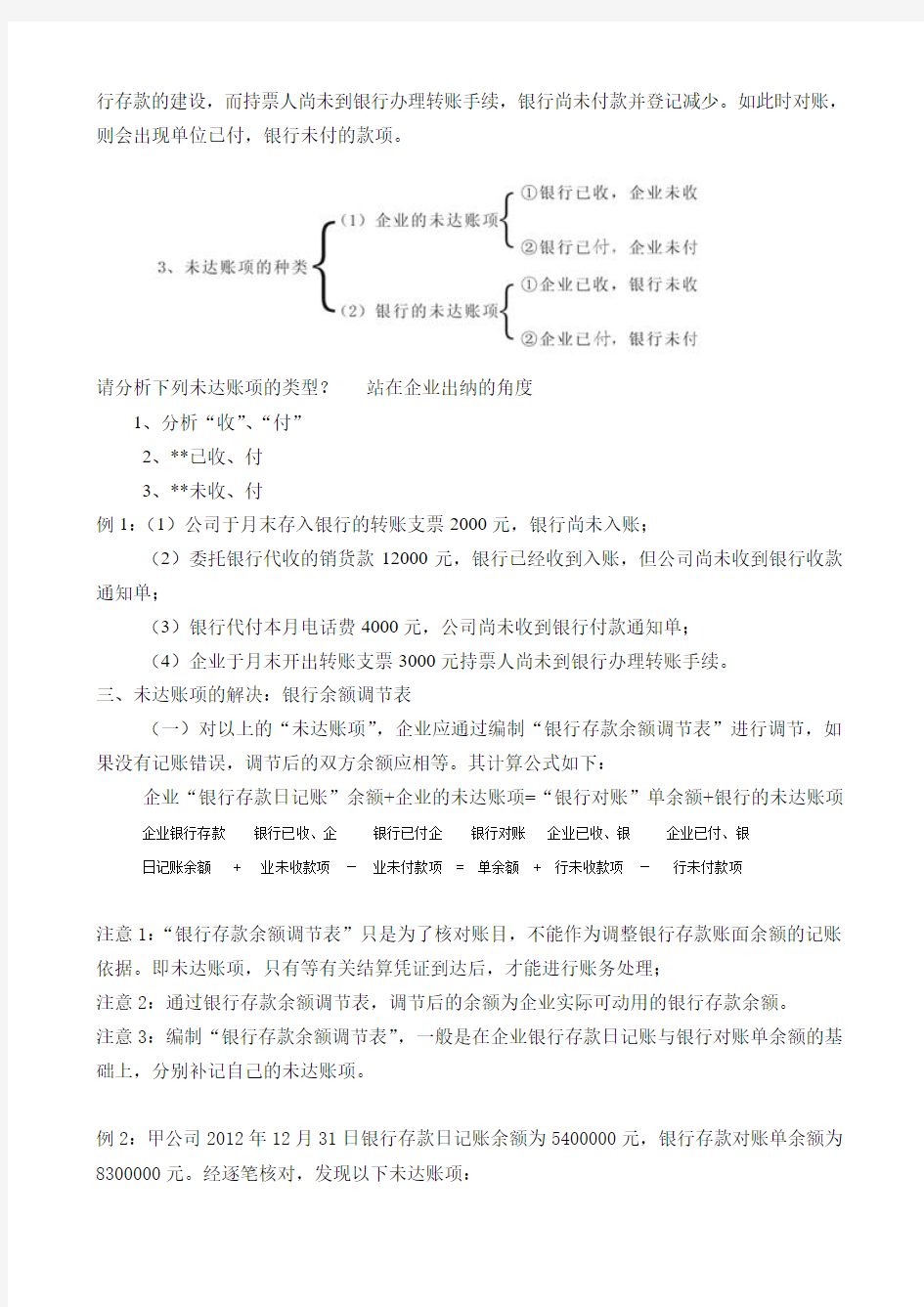

1、企业的未达账项

(1)银行已收,企业未收款项

如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。

(2)银行已付,企业未付款项

如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。

二、银行的未达账项

(1)企业已收、银行未收款项

如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。

(2)企业已付、银行未付款项

如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银

行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。如此时对账,则会出现单位已付,银行未付的款项。

请分析下列未达账项的类型?站在企业出纳的角度

1、分析“收”、“付”

2、**已收、付

3、**未收、付

例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账;

(2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单;

(3)银行代付本月电话费4000元,公司尚未收到银行付款通知单;

(4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。

三、未达账项的解决:银行余额调节表

(一)对以上的“未达账项”,企业应通过编制“银行存款余额调节表”进行调节,如果没有记账错误,调节后的双方余额应相等。其计算公式如下:

企业“银行存款日记账”余额+企业的未达账项=“银行对账”单余额+银行的未达账项企业银行存款银行已收、企银行已付企银行对账企业已收、银企业已付、银

日记账余额 + 业未收款项-业未付款项 = 单余额 + 行未收款项-行未付款项

注意1:“银行存款余额调节表”只是为了核对账目,不能作为调整银行存款账面余额的记账依据。即未达账项,只有等有关结算凭证到达后,才能进行账务处理;

注意2:通过银行存款余额调节表,调节后的余额为企业实际可动用的银行存款余额。

注意3:编制“银行存款余额调节表”,一般是在企业银行存款日记账与银行对账单余额的基础上,分别补记自己的未达账项。

例2:甲公司2012年12月31日银行存款日记账余额为5400000元,银行存款对账单余额为8300000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票6000000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票4500000元,并已登记银行存款减少,但持票单位尚未到银行办理转账,银行尚未记账。

(3)企业委托银行代收某公司购货款4800000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费400000元,银行已登记减少企业银行存款,但企业未收到银行付款通知,尚未记账。

计算结果见表1:

银行存款余额调节表单位:元

(制表口诀:左企右银,上收下付,先加后减。)

例3:编制银行存款余额调节表时,下列未达账项中,会导致企业银行存款日记账的账面余额小于银行对账单余额的有()。(2008年初级会计实务真题)

A、企业开出支票,银行尚未支付。

B、企业送存支票,银行尚未入账。

C、银行代收款项,企业尚未接到收款通知

D、银行代付款项,企业尚未接到付款通知

答案:A、C

解析:选项B和D会导致银行存款日记的记账账面余额大于银行对账单的余额。

例4:企业银行存款账面余额与银行对账单余额因未达账项存在差额时,应按照银行存款余额调节表调整银行存款日记账。()(2007年初级会计实务真题)

答案:X

解析:银行存款余额调节表不能作为记账的依据。

学习总结:

会计基础银行存款余额调节表及答案

会计基础无纸化考试综合练习题(3) 一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项: (1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。(2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。 (3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。 (4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。 (5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。 要求:根据上述资料,完成以下“银行存款余额调节表”的编制。 编制单位:华天公司 2008 年10月31 日单位:元 (1)、20日,收到销货款转账支票6500元 (2)、21日,开出支票#0130,用以支付购入材料的货款12000元 (3)、23日,开出支票#0131,支付购料的运杂费2500元 (4)26日,收到销货款转账支票3200元。 (5)28日,开出支票#0132,公司日常办公费用4800元 (6)30日,开出支票#0133,用以支付下半年的房租24000元 (7)30日,银行存款日记账的账面余额为168000元 2)银行对账单所列华天公司9月20日至月末的经济业务如下: (1)20日,结算华天公司的银行存款利息1523元。 (2)22日,收到销售款转账支票6500元。 (3)23日收到华天公司开出的支票#0130,金额为12000元。 (4)25日,银行为华天公司代付水电费2900元。 (5)26日、收到华天司开出的支票#0131,金额为2500元。 (6)29日,为华天公司代收外地购货方汇来的货款10600元 (7)30日,银行对账单的存款金额为202823元。 要求:根据上述资料、代华天公司完成以下银行存款余额调节表的编制。 编制单位:华天公司 2008年9月30 日单位:元

银行存款余额调节表图文稿

银行存款余额调节表集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

银行存款余额调节表 (讲义) 一、银行存款的清查 (一)概念 指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。 企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。 (二)不相等的原因有两方面: 1、一方或双方记账有错误; 2、未达账项 二、未达账项 (一)概念 未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。 (二)未达账项的种类 1、企业的未达账项 (1)银行已收,企业未收款项 如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。 (2)银行已付,企业未付款项 如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。 二、银行的未达账项 (1)企业已收、银行未收款项 如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。

(2)企业已付、银行未付款项 如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。如此时对账,则会出现单位已付,银行未付的款项。 请分析下列未达账项的类型?站在企业出纳的角度 1、分析“收”、“付” 2、**已收、付 3、**未收、付 例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账; (2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单; (3)银行代付本月电话费4000元,公司尚未收到银行付款通知单; (4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。三、未达账项的解决:银行余额调节表 (一)对以上的“未达账项”,企业应通过编制“银行存款余额调节表”进行调节,如果没有记账错误,调节后的双方余额应相等。其计算公式如下:企业“银行存款日记账”余额+企业的未达账项=“银行对账”单余额+银行的未达账项 企业银行存款银行已收、企银行已付企银行对账企业已收、银企业已付、银日记账余额+业未收款项-业未付款项=单余额+行未收款项-行未付款项 注意1:“银行存款余额调节表”只是为了核对账目,不能作为调整银行存款账面余额的记账依据。即未达账项,只有等有关结算凭证到达后,才能进行账务处理; 注意2:通过银行存款余额调节表,调节后的余额为企业实际可动用的银行存款余额。 注意3:编制“银行存款余额调节表”,一般是在企业银行存款日记账与银行对账单余额的基础上,分别补记自己的未达账项。 例2:甲公司2012年12月31日银行存款日记账余额为5400000元,银行存款对账单余额为8300000元。经逐笔核对,发现以下未达账项: (1)企业送存转账支票6000000元,并已登记银行存款增加,但银行尚未记账。

(完整版)练习题(_银行存款余额调节表)

银行存款余额调节表练习题 一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项: (1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。 (2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。 (3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。(4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。 (5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。要求:根据上述资料,完成以下“银行存款余额调节表”的编制。 银行存款余额调节表 编制单位:华天公司 2008 年10月31 日单位:元 二、华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下: (1)、20日,收到销货款转账支票6500元 (2)、21日,开出支票#0130,用以支付购入材料的货款12000元 (3)、23日,开出支票#0131,支付购料的运杂费2500元 (4)26日,收到销货款转账支票3200元。 (5)28日,开出支票#0132,公司日常办公费用4800元 (6)30日,开出支票#0133,用以支付下半年的房租24000元 (7)30日,银行存款日记账的账面余额为168000元 2)银行对账单所列华天公司9月20日至月末的经济业务如下: (1)20日,结算华天公司的银行存款利息1523元。 (2)22日,收到销售款转账支票6500元。 (3)23日收到华天公司开出的支票#0130,金额为12000元。 (4)25日,银行为华天公司代付水电费2900元。 (5)26日、收到华天司开出的支票#0131,金额为2500元。 (6)29日,为华天公司代收外地购货方汇来的货款10600元 (7)30日,银行对账单的存款金额为202823元。 要求:根据上述资料、代华天公司完成以下银行存款余额调节表的编制。 银行存款余额调节表

银行存款余额调节表试题及答案

编制银行存款余额调节表 1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。 (3)10月30日,甲公司当月的水电费1 300元,银行代为支付,但公司尚未接到通知而尚未入账。 (4)10月30日,银行计算应付给甲公司的存款利息360元,银行入账,公司尚未收到通知。 (5)10月30日,甲公司委托银行代收的款项11 000元,银行转入该公司存款户,但公司尚未收到通知入账。 (6)12月30日,甲公司收到购货方转账支票,金额7 900元,已送存银行,但银行尚未入账。 2、2011年10月30日,银行对账单余额为269 000元,银行存款日记账余额为171 045元,甲公司与银行往来资料如下:(1)10月30日,收到购货方转账支票一张,金额为36 800元,已送存银行,银行尚未入账。 (2)10月30日,甲公司当月的水电费用1 325元,银行代为支付但公司未接到银行通知,尚未入账。 (3)10月30日,甲公司开出支票尚有48 320元未兑现。 (4)10月30日,甲公司送存支票12 240元,因对方存款不足,被银行退票,公司未接到通知。 (5)10月30日,甲公司委托银行代收款项100 000元,银行已入账,公司尚未收到银行通知。 答案: 编制银行存款余额调节表 1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。 (3)10月30日,甲公司当月的水电费1 300元,银行代为支付,但公司尚未接到通知而尚未入账。 (4)10月30日,银行计算应付给甲公司的存款利息360元,银行入账,公司尚未收到通知。 (5)10月30日,甲公司委托银行代收的款项11 000元,银行转入该公司存款户,但公司尚未收到通知入账。 (6)12月30日,甲公司收到购货方转账支票,金额7 900元,已送存银行,但银行尚未入账。 2、2011年10月30日,银行对账单余额为269 000元,银行存款日记账余额为171 045元,甲公司与银行往来资料如下:(1)10月30日,收到购货方转账支票一张,金额为36 800元,已送存银行,银行尚未入账。

银行存款余额调节表的编制

银行存款余额调节表的编制 根据单位会计内部牵制制度,银行存款余额调节表应由出纳以外的会计人员来编制。一般情况下,它的编制是在月末结账完成后,经与银行对账单核对,不平衡时才进行。但是实际上,作为出纳必须对本月发生的已记入银行日记账的收支逐笔核对,如果发现与银行对账单不符,必要时需去银行直接核实,因为银行有时会将单位的回单遗失或错递,此时就需银行补开证明等,以保证单位银行存款余额的准确。银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。银行存款余额调节表的编制方法有3种,其计算公式如下: (1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项 (2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项 (3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项

通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达帐项未全部查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正。调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。

会计基础综题―银行存款余额调节表(含答案)

二、银行存款余额调节表 1、资料:华天公司2008年4月30日银行存款余额为269000元,4月底公司与银行往来的其余资料如下: ①4月30日收到购货方转账支票一张,金额为36800元,已送存银行,但银行尚未入账。企业已收,银行未收 ②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。 银行已付,企业未付 ③本公司当月开出的用以支付供货方货款的转账支票,尚有48320元尚未兑现。 企业已付,银行未付 ④本公司送存银行的某客户转账支票12240元,因对方存款不足而被退票,而本公司未接到通知。 企业已收银行未收 ⑤公司委托银行代收的款项100000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。 银行已收企业未收 假定公司与银行的存款余额调整后核对相符。 要求:请代华天公司完成以下银行存款余额调节表的编制。 银行存款余额调节表 2、资料:华天公司2008年6月30日银行存款日记账余额为150000元,与收到的银行对账单的存款余额不符。经核对,公司与银行均无记账错误,但是发现有下列未达账项,资料如下: ①6月28日,华天公司开出一张金额为80000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。 企业已付银行未付 ②6月29日,华天公司送存银行的某客户转账支票20000元,因对方存款不足而被退票,而公司未接到。 企业已收银行未收 ③6月30日,华天公司当月的水电费用1500元银行已代为支付,但公司未接到付款通知而尚未入账。 银行已付企业未付 ④6月30日,银行计算应付给华天公司的利息500元,银行已入账,而公司尚未收到收款通知。

银行余额调节表习题4学习资料

银行余额调节表习题 4

银行存款余额调节表 一、华天公司2008年10月31日银行存款日记账为70000元,银行对账单的存款余额为73150元,经过双方逐笔核对后,发现存在以下未达账项: (1)公司因采购材料开出转账支票一张,金额为2000元,公司已入账,但持票人尚未到银行办理转账手续。 (2)公司因销售商品收到购货方开来的转账支票一张,金额为58850元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续。 (3)公司委托银行代收外地销货款12000元,银行已收款入账,但公司尚未收到收款通知。 (4)银行代为支付本月水电费5000元,已入账,但是公司尚未收到付款通知。 (5)公司委托银行代收外地销货款53000元,银行已收款入账,但公司尚未收到收款通知。 要求:根据上述资料,完成以下“银行存款余额调节表”的编制。 编制单位:华天公司 2008 年10月31 日单位:元 二、华天公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下: (1)20日,收到销货款转账支票6500元

(2)21日,开出支票#0130,用以支付购入材料的货款12000元注:有相同支票的排除 (3)23日,开出支票#0131,支付购料的运杂费2500元 (4)26日,收到销货款转账支票3200元。 (5)28日,开出支票#0132,公司日常办公费用4800元 (6)30日,开出支票#0133,用以支付下半年的房租24000元 (7)30日,银行存款日记账的账面余额为168000元 2)银行对账单所列华天公司9月20日至月末的经济业务如下: (1)20日,结算华天公司的银行存款利息1523元。 (2)22日,收到销售款转账支票6500元。 (3)23日收到华天公司开出的支票#0130,金额为12000元。 (4)25日,银行为华天公司代付水电费2900元。 (5)26日、收到华天司开出的支票#0131,金额为2500元。 (6)29日,为华天公司代收外地购货方汇来的货款10600元 (7)30日,银行对账单的存款金额为202823元。 要求:根据上述资料、代华天公司完成以下银行存款余额调节表的编制。 编制单位:华天公司 2008年9月30 日单位:元

银行存款余额调节表的编制

银行存款余额调节表的 编制 公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

银行存款余额调节表的编制根据单位会计内部牵制制度,银行存款余额调节表应由出纳以外的会计人员来编制。一般情况下,它的编制是在月末结账完成后,经与银行对账单核对,不平衡时才进行。但是实际上,作为出纳必须对本月发生的已记入银行日记账的收支逐笔核对,如果发现与银行对账单不符,必要时需去银行直接核实,因为银行有时会将单位的回单遗失或错递,此时就需银行补开证明等,以保证单位银行存款余额的准确。 银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。银行存款余额调节表的编制方法有3种,其计算公式如下: (1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项 (2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项 (3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项 通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达帐项未全部

查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正。调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。

(完整版)银行余额调节表习题5

三、银行存款余额调节表的编制 1. 2010年1月31日企业银行存款日记账月末余额为10 000元,银行对账单余额为16 000元,经逐笔核对,发现下列未达账项: (1)银行带企业支付水电费 1 000元,而企业未收到付款通知; (2)企业开出现金支票 6 000元,已登记入账,但持票人未到银行取现金; (3)银行代企业收回货款 2 000元并登记入账,但企业未收到收款通知; (4)企业收到转账支票一张,计 1 000元,已登记入账,而银行尚未入账。 要求:编制银行存款余额调节表。(8分) 银行存款余额调节表 2010年1月31日单位:元 项目金额项目金额 企业银行存款日记账余额加:银行已收,企业未收减:银行已付,企业未付10000 2000 1000 银行对账单余额 加:企业已收,银行未收 减:企业已付,银行未付 16000 1000 6000 调节后的金额 11000 调节后的金额11000 2、资料:华天公司2008年9月30日银行存款日记账余额98 500元,9月底公司与银行往来的其余资料如下: ①9月30日收到购货方转账支票一张,金额为12 600元,已经送存银行,但银行尚未入账。 ②本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。 ③本公司当月开出的用以支付供货货款的转账支票,尚有 4 500元未兑现。 ④本公司送存银行的某客户转账支票35 000元,因对方存款不足而被退票,而公司未接到通知。 ⑤公司委托银行代收的款项22000元,银行已入本公司的存款户,但本公司尚未收到通知入账。 假定公司与银行的存款余额调整后核对相符。 要求:请代华天公司完成以下银行存款余额调节表的编制。 银行存款余额表 编制单位:华天公司 2008年9月30日单位:元 项目金额项目金额企业银行存款日记账余额(1)98500 银行对账单余额(5)76600 加:银行已收企业未收的款项合计(2)22000 加:企业已收银行未收的 款项合计 (6)47600 减:银行已付企业未付的款项合计(3)800 减:企业已付银行未付的 款项合计 (7)4500 调节后余额(4)119700 调节后余额(8)119700 3.资料:中远公司2009年4月30日银行存款日记账余额为150 000元,收到的银行对账单的存款余额为339 000元。经核对,公司与银行均无记账错误,但是发现有下列未达账款,资料如下:

银行存款余额调节表编制方法

银行存款余额调节表编制方法 1、银行已收企业未收: 将企业银行存款日记账的借方和银行对账单的贷方记录内容进行核对,核对时既要核对金额,也要核对结算单据号码,核对相符的以“○”标记,找出未标记的银行对账单贷方记录,将其金额记在底稿上,为银行已收企业未收的业务金额。 2、银行已付企业未付: 将企业银行存款日记账的贷方和银行对账单的借方记录内容进行核对,核对时既要核对金额,也要核对结算单据号码,核对相符的以“○”标记,找出未标记的银行对账单借方记录,将其金额记在底稿上,为银行已付企业未付的业务金额。 3、企业已收银行未收: 将企业银行存款日记账的借方和银行对账单的贷方记录内容进行核对,核对时既要核对金额,也要核对结算单据号码,核对相符的以“○”标记,找出未标记的企业银行存款日记账的借方记录,将其金额记在底稿上,为企业已收银行未收的业务金额。 4、企业已付银行未付: 将企业银行存款日记账的贷方和银行对账单的借方记录内容进行核对,核对时既要核对金额,也要核对结算单据号码,核对相符的以“○”标记,找出未标记的企业银行存款日记账的贷方记录,将其金额记在底稿上,为企业已付银行未付的业务金额。 5、企业应根据月末“银行存款日记账”期末余额填写表内“企业日记账余额”栏;根据银行“银行对账单”期末余额填写表内“银行对账单余额”栏。 6、初次使用用友软件进行银行余额调节表的自动编制时,“现金—设置—银行期初录入”处显示“银行对账单余额方向为借方”,此时必须点击“方向”

栏,改变设置后显示“银行存款期初余额为贷方”,在此设置下可以进行银行对账单的录入。 7、银行对账单的录入: 录入方法有两种,在中国工商银行股份有限公司开立账户的公司必须将银行对账单按照对账单上所列的格式内容将对账单手工录入用友对账系统;其他银行的电子对账单可以通过集团财务管理部提供的软件自动导入用友对账系统。 8、银行对账: 银行对账单录入完毕,点击“银行对账”模块,选择要对账银行账号及对账月份,点击“对账”标识,用友系统自动将发生日期、金额一致的内容对账两清标识为“○”,系统无法自动识别的账目后对账两清标识为空。 9、手工对账: 各分(子)公司的出纳必须对对账标识为空的账目进行逐笔逐凭证地核对,对核对一致的银行日记账和银行对账单项目一定要做到发生日期一致、经济业务内容一致、发生金额一致,发生形式一致,经核对准确无误后在用友对账系统对账两清处标示“○”。 10、银行余额调节表形成: 手工核对结束后,进入“余额调节表”模块,可以看到未标识为“○”的银行对账单项目分别列示在“银行已收企业未收”、“银行已付企业未付”栏次内;未标识为“○”的公司银行日记账项目分别列示为“企业已收银行未收”、“企业已付银行未付”栏次内。 11、在用友“银行余额调节表”点击“详细”,可以看到“银行已收企业未收”、“银行已付企业未付”、“企业已收银行未收”、“企业已付银行未付”四项的明细组成内容,包括日期、票号、摘要、金额等内容。

(完整版)银行存款余额调节表

银行存款余额调节表 企业的往来结算业务,大部分通过银行进行办理,为了正确掌握企业银行存款的实有数,需要定期将企业银行存款日记账的记录与银行转来的对账单进行核对,每月至少要核对一次,如二者不符,应查明原因,予以调整。企业银行存款日记账按时间的先后顺序记录了引起银行存款增减变动的每一笔经济业务,银行转给企业的对账单列示了从上次对账到本次对账之间银行对引起企业银行存款增减变动的经济业务所作的全部记录。一般情况下,二者是能够核对相符的,但也有核对不符的情况。 造成不符的原因有两个方面: 一是企业和银行双方存在一方或双方同时记账错误,如银行将企业支票存款串户记账,或者银行、企业记账时发生数字错误,如将数字501元记为510元等; 二是存在未达账项。 未达账项是指由于企业间的交易采用的结算方式涉及到的收付款结算凭证在企业和银行之间的传递上存在着时间的先后差别,造成一方已收到凭证并已入账,而另一方尚未接到凭证仍未入账的款项。很显然,未达账项会使银行对账单上的存款余额同企业银行存款日记账的余额不相一致。 未达账项归纳起来,一般有如下四种情况: 第一,企业已收款记账,而银行尚未收款记账。如企业将收到的转账支票存入银行,但银行尚未转账。 第二,企业已付款记账,而银行尚未付款记账。如企业开出支票并已根据支票存根记账,而持票人尚未到银行取款或转账。 第三,银行已收款记账,而企业尚未收款记账。如托收货款,银行已经入账,而企业尚未收到收款通知。 第四,银行已付款记账,而企业尚未付款记账。如借款利息,银行已经入账,而企业尚未收到付款通知。 上述第一、第四种情况会使得企业银行存款日记账余额大于银行对账单存款余额,第二、第三种情况会使得企业银行存款日记账余额小于银行对账单存款余额。 如上所述,由于记账错误和未达账项的存在,银行存款日记账的余额与银行对账单的余额是不相等的。此时,银行存款日记账的余额与银行对账单的余额有可能都不能代表企业银行存款的实有数。为了掌握企业银行存款的实有数,企业在收到银行转来的对账单以后,要

2020年银行存款余额调节表

作者:空青山 作品编号:89964445889663Gd53022257782215002 时间:2020.12.13 银行存款余额调节表 (讲义) 一、银行存款的清查 (一)概念 指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。 企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。 (二)不相等的原因有两方面: 1、一方或双方记账有错误; 2、未达账项 二、未达账项 (一)概念 未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。 (二)未达账项的种类 1、企业的未达账项 (1)银行已收,企业未收款项 如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。 (2)银行已付,企业未付款项 如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付

款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。 二、银行的未达账项 (1)企业已收、银行未收款项 如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。 (2)企业已付、银行未付款项 如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。如此时对账,则会出现单位已付,银行未付的款项。 请分析下列未达账项的类型?站在企业出纳的角度 1、分析“收”、“付” 2、**已收、付 3、**未收、付 例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账; (2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单; (3)银行代付本月电话费4000元,公司尚未收到银行付款通知单; (4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。 三、未达账项的解决:银行余额调节表 (一)对以上的“未达账项”,企业应通过编制“银行存款余额调节表”进

银行存款余额调节表制作步骤

银行存款余额调节表制作步骤 发布时间:2008-11-28 10:25:57 来源:网络作者:添加到我的收藏 制作与保护银行存款余额调节表 在财产清查过程中,常常会出现公司账款与银行账款不对应的情况,此时需要对这两项账款进行统计与结算,了解是否存在错账。银行存款余额调节表是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以便双方余额打到一致的一种调节方法。 本专题将介绍如何在工作表中编辑制作银行存款余额调节表,并对制作的表格进行保护设置。效果图

操作步骤 企业的银行存款记账余额与银行对账金额不相符时,需要编制银行存款余额调节表进行调节,下面将介绍制作银行存款余额调节表的具体方法,并对制作完成的表格进行保护设置,以避免他人查看与修改。 设置银行存款余额调节表格式 (1)设置单元格样式。先制作表格,如图所示。然后选中A3:D3单元格区域,单击“开始”选项卡中“样式”组中的“单元格样式”按钮,并单击“检查单元格”选项,如图所示:

知识链接:设置单元格样式 为了使表格中的单元格显示更好的视觉效果,可以直接套用EXCEL中的单元格样式效果,选择适合的样式即可,套用单元格样式后的单元格将更加美观,并且使单元格的设置更简单快捷。 (2)设置居中对齐。选中A3:D3单元格区域,单击“对齐方式”组中的“居中”按钮,如图所示: 高手点拨:功能区域选项卡显示效果 功能区的选项卡提供了不同的组,以便对工作表进行设置。当窗口设置为全屏显示时,会发现选项卡中显示的相关内容有所变化,这是因为窗口缩小时选项卡中的一些选项被隐藏在组中。

银行存款余额调节表及出纳日常必做项3

未达账项 企业单位与银行之间,对同一项经济业务由于凭证传递上的时间差所形成的一方已登记入账,而另一方因未收到相关凭证,尚未登记入帐的事项。 未达账项的产生原因 未达账项主要是因为企业和银行收到结算凭证的时间不一致所产生的。比如,企业委托银行向外地某单位收款,银行收到对方支付款项的结算凭证后,就记账增加企业的银行存款,再将结算凭证传递给企业,企业在收到结算凭证后再记录增加自己账上的银行存款。在银行收到结算凭证至企业收到结算凭证期间,就形成了未达账项。 未达账项的四种情况 企业和银行之间可能会发生以下四个方面的未达账项: 一是银行已经收款入帐,而企业尚未收到银行的收款通知因而未收款入帐的款项,如:员工将收到的收入款存到银行账上,银行账上钱已经增加,而企业未收到银行回单,也未入账,还有就是,月末根据销售计划结账,有时候最后一天的收入不能及时入账,也会造成未达账项。 二是银行已经付款入帐,而企业尚未收到银行的付款通知因而末付款入帐的款项,如,报税从银行账上直接划款,银行已经划走款项,但企业未拿到单据也未做付款入账. 三是企业已经收款入帐,而银行尚未办理完转帐手续因而未收款入帐的款项,如,收到外单位的转帐支票等。企业已经入账,而银行还要一、两天才能确认进账。 四是企业已经付款入帐,而银行尚未办理完转帐手续因而未付款入帐的款项,如,企业已开出支票已做付款入账,而持票人尚未向银行提现或转帐等。 出现第一和第四种情况时,会使开户单位银行存款帐面余额小于银行对帐单的存款余额;出现第二种和第三种情况时,会使开户单位银行存款帐面余额大于银行对帐单的存款余额。无论出现哪种情况,都会使开户单位存款余额与银行对帐单存款余额不一致,对此,必须编制“银行存款余额调节表”进行调节。 银行存款余额调节表模板 ****年**月银行余额调节表 银行名称:********* 账号:********

银行存款余额调节表试题及答案复习过程

银行存款余额调节表试题及答案

编制银行存款余额调节表 1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。 (3)10月30日,甲公司当月的水电费1 300元,银行代为支付,但公司尚未接到通知而尚未入账。 (4)10月30日,银行计算应付给甲公司的存款利息360元,银行入账,公司尚未收到通知。 (5)10月30日,甲公司委托银行代收的款项11 000元,银行转入该公司存款户,但公司尚未收到通知入账。 (6)12月30日,甲公司收到购货方转账支票,金额7 900元,已送存银行,但银行尚未入账。 2、2011年10月30日,银行对账单余额为269 000元,银行存款日记账余额为171 045元,甲公司与银行往来资料如下:(1)10月30日,收到购货方转账支票一张,金额为36 800元,已送存银行,银行尚未入账。 (2)10月30日,甲公司当月的水电费用1 325元,银行代为支付但公司未接到银行通知,尚未入账。 (3)10月30日,甲公司开出支票尚有48 320元未兑现。 (4)10月30日,甲公司送存支票12 240元,因对方存款不足,被银行退票,公司未接到通知。 (5)10月30日,甲公司委托银行代收款项100 000元,银行已入账,公司尚未收到银行通知。 答案: 编制银行存款余额调节表 1、2011年10月30日,收到银行对账单余额为67 000元,甲公司银行存款日记账余额为53 240元。未达账项资料如下:(1)10月28日,甲公司开出一张金额为15 800元的转账支票,用以支付供货方货款,但供货方尚未持票到银行兑现。(2)10月29日,甲公司送存银行的某客户转账支票4 200元,因对方存款不足而被退票,而公司未接到通知。 (3)10月30日,甲公司当月的水电费1 300元,银行代为支付,但公司尚未接到通知而尚未入账。 (4)10月30日,银行计算应付给甲公司的存款利息360元,银行入账,公司尚未收到通知。 (5)10月30日,甲公司委托银行代收的款项11 000元,银行转入该公司存款户,但公司尚未收到通知入账。 (6)12月30日,甲公司收到购货方转账支票,金额7 900元,已送存银行,但银行尚未入账。 2、2011年10月30日,银行对账单余额为269 000元,银行存款日记账余额为171 045元,甲公司与银行往来资料如下:(1)10月30日,收到购货方转账支票一张,金额为36 800元,已送存银行,银行尚未入账。

怎样编制银行存款余额调节表(Word)

怎样编制银行存款余额调节表 银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。银行存款余额调节表的编制方法有3种,其计算公式如下: (1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项 (2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项 (3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项 通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达帐项未全部查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正。调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。 例:某工厂2008年3月5日与银行对帐和编制余额调节表的情况如下: (1)3月1日到3月5日企业银行存款日记帐帐面记录与银行出具的3月5日对帐单资料及对帐后钩对的情况如下: 帐面记录: 1日转支1246号付料款30000元,贷方记30000.00√ 1日转支1247号付料款59360元,借方记59360.00.经查为登记时方向记错,立即更正并调整帐面余额。调整后划√ 1日存入销货款43546.09元,借方记43546.09√ 2日存入销货款36920.29元,借方记36920.29√ 2日转支1248号上交上月税金76566.43元,贷方记76566.43√ 3日存入销货款46959.06元,借方记46959.06√ 3日取现备用20000元,贷方记20000.00√ 4日转支1249号付料款64500元,贷方记64500.00 4日存入销货款40067.75元,借方记40067.75√ 4日转支1250号付职工养老保险金29100元,贷方记29100.00√