2012厦门百强企业分析报告

2012厦门百强企业分析报告

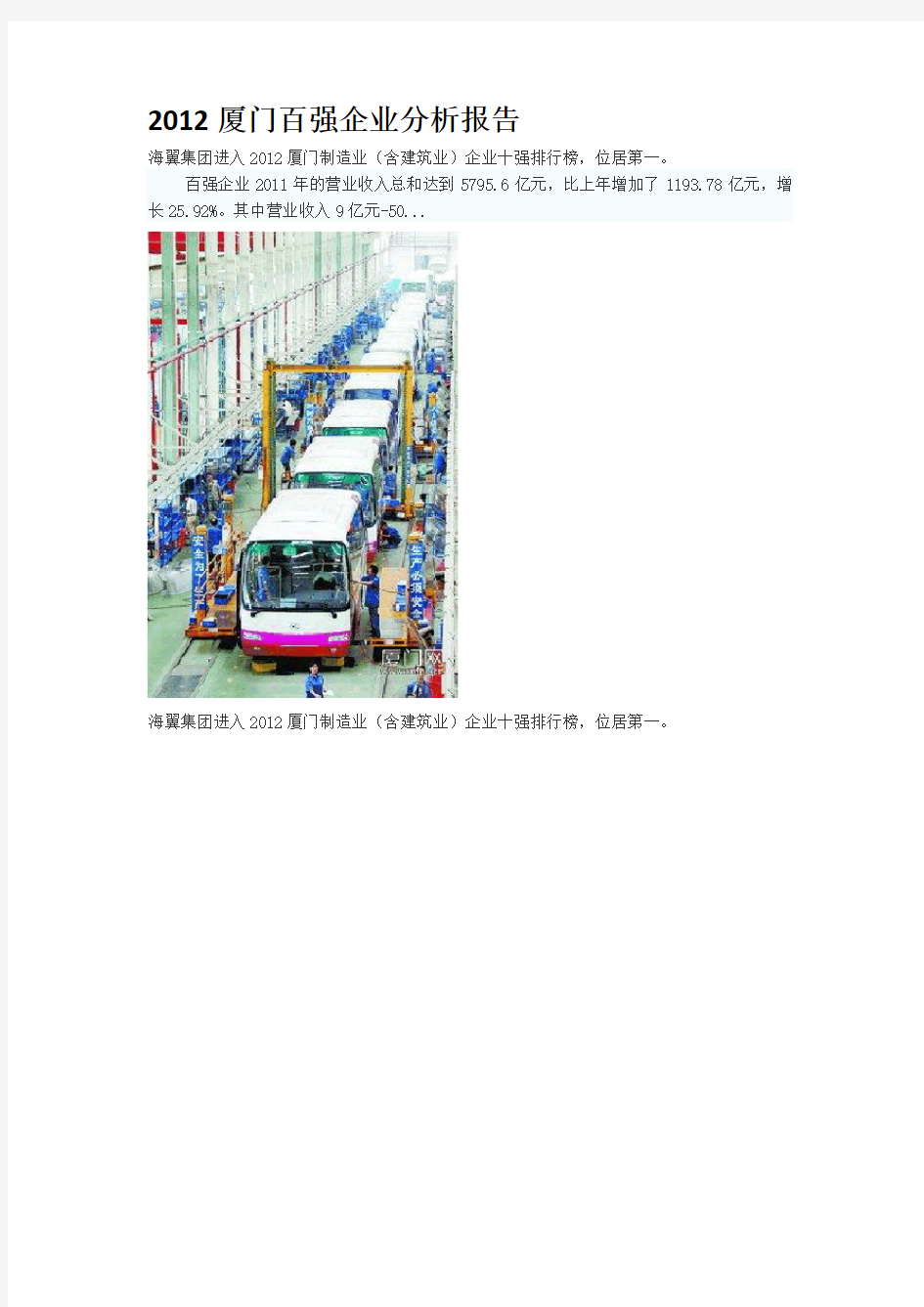

海翼集团进入2012厦门制造业(含建筑业)企业十强排行榜,位居第一。

百强企业2011年的营业收入总和达到5795.6亿元,比上年增加了1193.78亿元,增长25.92%。其中营业收入9亿元-50...

海翼集团进入2012厦门制造业(含建筑业)企业十强排行榜,位居第一。

百强企业规模特征分析

百强企业营业收入分析

百强企业所有制结构分析

百强企业行业分布情况

百强企业地域分布情况

厦门航空进入2012厦门服务业企业十强。

百强企业成了我市经济的中流砥柱。

百强规模特征分析

6月21日,厦门企业和企业家联合会连续第7年向社会发布了厦门企业100强排行榜,连续第3年发布了厦门制造业企业十强排行榜和厦门服务业企业十强排行榜,为社会提供了我市大企业发展状况的权威信息。以上三个企业榜单是厦门大企业群的一次集体亮相,基本涵盖了全市的大企业大公司,同时也包括各行各业的龙头企业,因此具有很强的代表性,其发展状况可以说是我市经济的“晴雨表”和“风向标”,对展示我市大企业的经济实力具有十分重要的意义。

厦门企业和企业家联合会以百强企业的年度审计报告为主要依据进行分析,形成研究报告。报告将重点发布我市大企业的成长趋势、经济效益、自主创新、社会贡献、企业所有制、产业分布状况,以及企业排名变动情况等方面的研究结果。

1.百强企业的营业收入大幅增长

百强企业2011年的营业收入总和达到5795.6亿元,比上年增加了1193.78亿元,增长25.92%。其中营业收入9亿元-50亿元的企业有85家,营业收入50亿元-100亿元的企业有4家,营业收入达100亿元以上的企业有11家。厦门建发股份有限公司以802.54亿元的营业收入连续3年蝉联榜首,比去年的660.96亿元增长了21.42%,创下厦门企业历史新高;排名第100位的企业营业收入9.85亿元,比去年第100位8.60亿元净增1.25亿元。表明我市大企业经过一年的发展,“个头”和“体量”相比往年更大了。

从榜单来看,厦门企业的“百亿俱乐部”成员达11个,虽然数量与去年相同,但企业业绩有较大幅度的增长。其中,建发股份营业收入首次突破800亿元,国贸控股的业绩从480亿元增加至658亿元,海翼集团达到400亿元,戴尔达到392亿元,象屿集团从257亿元增长至359亿元,宸鸿科技收入也是大幅增加,达到264亿元。“百亿俱乐部”成员还包括:翔鹭石化(151亿元)、厦门航空(146亿元)、正新橡胶(123亿元)、厦门钨业(119亿元)、路桥物资(114亿元)。

2.百强企业的资产规模稳中有升

百强企业2011年的资产总和达到5075.37亿元,比上年增加了919.69亿元,增长22.14%。其中,资产总额在1亿元-10亿元的企业有29家,资产总额在10亿元-50亿元的企业有44家,资产总额在50亿元-100亿元的企业有12家,资产总额在100亿元以上的企业有15家。

所有制及行业分布特征分析

1.私营企业在百强榜中所占比重逐年递增

从所有制结构来看,在入围的100强企业中,国有及国有控股企业28家(去年30家)、外资及台港澳企业31家(去年30家),私营企业40家(去年39家),集体企业1家(去年1

家),私营企业在百强榜中所占比重逐年递增。入围的私营企业不仅数量上最多,而且有1家企业进入制造业十强榜(银鹭集团),1家企业进入服务业企业十强榜(嘉晟外贸)。

2.国有、外资及私营企业规模与效益分析

首先,从营业收入来看,国有及国有控股企业2011年实现营业收入总和为3290.39亿元,占百强企业营业收入总和的56.77%;外资及台港澳企业营业收入总和为1546.28亿元,占百强企业营业收入总和的26.67%;私营企业营业收入总和为936.74亿元,占百强企业营业收入总额的16.15%。

其次,从资产规模来看,国有及国有控股企业2011年的资产总和为2901.85亿元,占百强企业资产规模总和的57.16%;外资及台港澳企业的资产总和为1146.37亿元,占百强企业资产规模总和的22.58%;私营企业的资产总和为1008.63亿元,占百强企业资产规模总和的19.87%。

第三,从盈利水平看,国有及国有控股企业2011年实现净利润总和为128.71亿元,占百强企业净利润总和的43.02%;外资及台港澳企业的净利润总和为106.83亿元,占百强企业净利润总和的35.70%;私营企业的净利润总和为62.43亿元,占百强企业净利润总和的20.87%。

3.从行业分布情况来看,工业企业占比最高

在入围的100强企业中,工业企业有44家上榜,比去年增加了1家;商贸企业有29家,比去年增加了2家;建筑企业有13家,比去年增加了1家;交通物流企业有4家,比去年减少了1家;房地产企业有9家,比去年减少了3家;旅游业企业1家,与去年持平。

榜单变动特征分析

1.多数老百强企业发展稳健,仍居2012百强榜主导地位

在2011榜百强企业中,有82家企业再次荣登“2012厦门企业100强”排行榜。与上年相比,位次前移的企业有40家。

从前十强名次来看,在2011榜的前十强企业中,有8家企业继续保持了2012百强榜前十强的地位。海翼集团、厦门钨业首次进入前10强。

2.一批新企业跻身2012百强排行榜

在2012厦门企业100强排行榜中,出现了18个新面孔。海翼集团今年首次以集团名义申报百强,业绩位居榜单的第三位,成为最抢眼的“新秀”,此外,新面孔还有夏商集团、中交一公局厦门工程有限公司、厦门恒兴集团有限公司、宝宸(厦门)光学有限公司等。其中1家企业进入了前10名(海翼集团),5家企业进入了前50名(夏商集团、中交一公局厦门工程有限公司、恒兴集团、宝宸光学、航空开发)。

经济效益特征分析

1.百强企业的盈利水平有所下降

2012厦门百强企业在规模得到扩大的同时,净利润较之上年却有所下降。2011年净利润总和达298.72亿元,比上年下降了14.86%。

从收入利润率看,2012厦门百强企业平均收入利润率为5.14%,比上年下降了2.47%。

从资产利润率看,2012厦门百强企业平均资产利润率为5.87%,比上年下降了2.56%。

2.百强企业之间的经济效益差距较大

2012厦门百强企业中,2011年度实现净利润1000万元-1亿元的企业共有38家,净利润1亿元-10亿元的企业共有35家,净利润10亿元以上的企业共有10家。2011年度净利润呈增长态势的企业有61家,其中,增长率超过100%的企业共有13家,增长率50%-100%的企业共有9家。增长率下降的企业39家(其中国有10家、外资15家、私营14家)。

其他特征分析

1.自主创新能力不断提升

2012厦门百强企业有49家申报了研发投入数据,研发费用43.04亿元,与上年相比增长了25.12%。其中,研发费用在100万元-500万元的企业有6家,500万元-1000万元的企业有2家,1000万元以上的企业有39家。

2012厦门百强企业共拥有专利3544项,其中发明专利581项,分别比上年增长17.27%和63.66%。这说明我市大企业越来越注重专利,特别是发明专利。

2.百强企业成立年数分析

从成立年数看,成立于1954年的厦门烟草工业有限公司以58年的企业寿命高居榜首,成立年数在50年以上的有2家,年数在31年-50年的有3家,年数在21年-30年以上的有9家,年数在11年-20年的有48家,10年以下的有38家。可以看出,我市百强企业成立年数最集中的时间,正是改革开放以来经济大发展的时期。伴随着厦门经济特区的建设发展,企业犹如雨后春笋般出现,有95%是出现在特区建设之后。百强企业的平均成立年数为14.6年。

3.百强企业地域分布分析

2012厦门百强企业地域分布为:思明区共有44家企业,占总数的44%;湖里区共有21家企业,占总数的21%;海沧区共有18家企业,占总数的18%;集美区共有8家企业,占总

数的8%;同安区共有7家企业,占总数的7%;翔安区共有2家企业,占总数的2%。

制造业及服务业

“双十强”排行榜特征分析

“2012厦门企业100强”排序今年继续推出两个“榜中榜”。一是“2012厦门制造业(含建筑业)企业十强”排行榜;二是“2012厦门服务业企业十强”排行榜。

从总体上看,入围的20家企业均是我市各行各业的龙头企业和翘楚,是厦门百强企业皇冠上的璀璨明珠。双十强企业2011年度经营业

绩大幅增长,凸显了厦门先进制造业、现代服务业的产业整体实力和竞争力日益增强。

1.“2012厦门制造业(含建筑业)企业十强”入围企业分别是:海翼集团、戴尔、宸鸿科技、翔鹭石化、正新橡胶、厦烟工业、银鹭集团、厦门钨业、轻工集团、中交一公局厦门公司。其中,海翼集团、轻工集团、中交一公局厦门公司为首次入榜。在制造业企业十强中,国有及国有控股企业5家,外资企业4家,私营企业1家。营业收入达100亿元以上的企业有6家。厦门海翼集团有限公司以400.73亿元的营业收入荣登“厦门制造业企业十强”榜首。

制造业十强企业的营业收入总和达1724.65亿元,比上年制造业企业十强增长41.84%,占百强企业营业收入总额的29.76%;资产总和达1206.75亿元,比上年增长40.39%,占百强企业资产总额的23.76%;净利润总和达109.27亿元,比上年增长28.58%,占百强企业净利润总额的36.58%;纳税总和达134.42亿元,比上年增长66.48%,占百强企业纳税总额的36.02%。

2.“2012厦门服务业企业十强”入围企业分别是:建发股份、国贸控股、象屿集团、厦门航空、路桥物资、中骏集团、海投集团、翔业集团、夏商集团、嘉晟外贸。其中夏商集团、嘉晟外贸为首次入榜。在服务业十强企业中,国有及国有控股企业8家,外资企业1家,私营企业1家。营业收入达100亿元以上的企业有5家。厦门建发股份有限公司以802.54亿元的营业收入连续3年蝉联“厦门服务业企业十强”榜首。

服务业十强企业的营业收入总和达2381.31亿元,比上年服务业企业十强增长27.94%,占百强企业营业收入总和的41.09%;资产总和达1870.95亿元,比上年增长32.44%,占百强企业资产总和的36.84%;净利润总和达82.28亿元,比上年增长32.66%,占百强企业净利润总和的27.52%;纳税总和达107.22亿元,比上年下降4.05%,占百强企业纳税总和的28.76%。

百强企业

在我市经济中发挥着重要作用

大企业是一个城市经济的“中流砥柱”。2012厦门百强企业在我市国民经济中的优势地位得到巩固,发挥的作用进一步增强,对全市经济总量的提升和海峡西岸经济区建设继续做出了贡献。

1.财税贡献占显著地位

2012厦门百强企业为我市财政增收继续做出了新的贡献。2011年度百强企业的纳税总和达到372.23亿元,纳税增长的企业有78家,纳税额在100万元-500万元的企业有10家,500万元-1000万元的企业有2家,纳税额在1000万元-5000万元的企业有23家,纳税额在5000亿元-1亿元的企业有27家,纳税额在1亿元以上的企业有37家。

2.企业用工继续增加

解决、容纳大量的就业人口也是百强企业为国家、社会做出贡献的另一个突出方面。2011年,百强企业用工人数达34.23万人,比上年增加了0.46万人,增长了1.36%。其中用工人数在1000人以下的企业有43家,用工人数在1000人-5000人的企业有34家,用工人数在5000人-10000人的企业有15家,10000人以上的企业有8家。

总之,我市企业在做强做大的道路上取得了令人瞩目的成就,在中国500强的版图中已经占有了一席之地。去年我市共有4家企业入选2011中国企业500强,分别是:建发集团(排名119位);国贸集团(排名174位);海翼集团(排名206位);象屿集团(排名291位)。此外,还有3家企业入选2011中国制造业企业500强,分别是:海翼集团、厦烟工业、银鹭集团。同时还有17家企业入选2011中国服务业企业500强。此外,我市共有43家企业入选“2011福建企业100强”,其中有5家企业进入福建省前十强。今年,我市还将推荐5家企业申报“中国企业500强”(申报条件130亿元,分别是建发股份、国贸控股、海翼集团、象屿集团、厦门航空),5家企业申报“中国制造业企业500强”(申报条件40亿元,分别是海翼集团、厦门钨业、厦烟工业、银鹭集团、轻工集团),29家企业申报“中国服务业企业500强”(申报条件15亿元)。

但是,与国际一流企业相比,我市大企业在诸如体制机制、资源整合、领导能力、创新能力、社会责任、人才培养、品牌影响力、自主知识产权和核心技术、国际化能力等方面,还存在较大的差距。我市大企业未来的成长道路并不平坦,尤其是2012年企业发展面临的内外部环境更加复杂,需要积极应对成本持续上升、资源环境约束强化、切实履行社会责任等一系列严重挑战。因此,我市大企业更加需要增强使命感,发挥主动性、创造性,努力突破制约企业发展的瓶颈,解决自身存在的突出矛盾和问题,在“转方式、调结构”中更好地发挥骨干、引领作用,在全面实施综合配套改革《总体方案》的新起点上,迈向新的台阶,实现新的跨越。

2020年关于学校财务工作报告经典参考范文【五篇】

2020年关于学校财务工作报告经典参考范文【五 篇】 工作报告范文(一) 各位老师,同志们: 根据大会安排,我受学校行政委托,向大家汇报学校一年来的财务工作情况,请予审议。 学校财务工作,是学校各项工作的重要组成部分,是一项政策性较强的工作。它直接涉及到学校各项工作的正常运转和教职工的切 身利益。因此,我分管财务工作多年来始终坚持严谨、节约、规范 的管理原则,在王益民校长的直接领导下,将学校的有限资金进行 合理安排。做到长安排,短打算。在使用经费上,始终坚持服务于 教学,有利于教职工积极性的提高,坚持做好民主理财,杜绝贪污、挪用的不良现象发生。 下面我就如下几点向大会汇报工作 一、学校经费总概况 (一)XX年经费收支情况 1、小学部分(元—7月)总收入:51776元,其中:财政补助收入:15338元(含争取财政所拨款:5000元);上级补助收入:1388元;专 款收入:2567.73元;事业收入:29586元(杂费收入);其他收入:2897元(含小卖部等勤工俭学收入)。 小学(元—7月)总支出50718.05元。其中:专款支出(两免一补:2568.35元):事业费开支48149元(主要包含:教学津贴6257元, 教辅补助10998.30元,教学奖6000元,办公费1927.6元,水电费3300元,差旅费3470元,招待费3120元,维修费4010元,其它 开支(含业务费、绿化校园、会议等)8416元。

小学部分XX年度结转余额10518.62元。其中:现金9339.42元;银行存款4.37元;财政专户1176.83元。 合并前,小学帐上结余12490.40元(其中:现金9533.37元;银 行存款2.37元;财政专户2954.66元。) 帐外未结算欠款(各店铺):4500元。 并校前实际结余:7990.40元。 2、中学部分(元—7月)收入:99285.93元,其中:财政补助收 入21342元;上级补助收入7180元;事业费收入13238元(杂费);其 它收入(含教师宿舍转让费)53124元;拨入专款(两免一补)4401.93元。 中学部分(元—7月)总支出98851.77元,其中专款支出(两免一补)4401.93元;事业费支出94449.84元;津贴22197元;福利31104元;办公费22532.4元;水电573.6元;差旅2766元;招待9649元;其 它开支(含业务费)5619.84元。合并前中学帐上结余7678.66元。 其中:白条2300元,待报销5372.41元,银行存款6.25元。合并 前中学老欠41500元(其中:信用社XX0元,教育局10000元,店铺9600元,待报1900元)。 (二)合并后两校共负债:41500元减去小学结存7990.40元,上 汤学校实际负债33509.60元。 (三)并校后收支情况 本学期总收入:112579.20元 其中:旧房出售23000元,生均公用经费9480元,局拨款5400元,代课人员工资9000元,事业收入(杂费)26355元,代收费(书 作业等)39344.20元。 总支出:78544元 其中:书作费30945.8元,维修费4040元,固定资产:5650元,教学津贴16179元(包代课金),招待费3600元,医保金18130元。

2010-2012年度TCL集团财务报表分析报告

2010-2012年度TCL集团财务报表分析报告 目录 引言 (02) 公司基本信息 (02) 业务介绍 (03) 所处行业分析 (03) 偿债能力分析 (03) 短期偿债能力分析 (04) 长期偿债能力分析 (05) 盈利能力分析 (06) 营运能力分析 (07) 发展能力分析 (08) 杜邦分析 (09) 分析结论及政策建议 (11) TCL集团分析 (11) 政策建议 (11)

一.引言 1.公司基本信息 TCL集团股份有限公司是中国最大的、全球性规模经营的消费类电子企业集团之一。TCL集团(000100.SZ)整体上市,旗下拥有3家上市公司:TCL多媒体科技(01070 .HK)、TCL通讯科技(02618. HK)和通力电子(01249. HK)。目前已形成多媒体、通讯、华星光电、家电集团、通力电子五大产业以及系统科技事业本部、泰科立集团、新兴业务群、投资业务群、翰林汇公司等业务板块。 TCL创立于1981年,30多年间,从广东惠州生产磁带的小合资企业,将业务逐步拓展到电话、电视、手机、冰箱、洗衣机、空调、小家电、液晶面板等领域,创造了多个第一:中国第一台免提式按键电话、第一台28寸彩电、第一台钻石手机、第一台国产双核笔记本电脑、全球首款商用3D立体液晶电视、首台互联网电视,并率先推出全球最大110寸四倍全高清(4K2K)3D液晶电视。 TCL的国际化探索始于1999年,通过一系列自主品牌推广和跨国并购实践,奠定了坚实的海外市场基础,成为中国企业国际化的领头羊。截至目前,TCL 75000名员工遍布亚洲、美洲、欧洲、大洋洲,在全球80多个国家和地区设有销售机构,并在全球拥有23个研发机构和21个制造加工基地。 2013年,TCL集团全球营业总收入853.2亿元,其中,TCL多媒体2013年LCD 电视销量1718.4万台,全球市场占有率达6.5%,居全球第三位,并以18.1%的市场占有率继续位居中国市场第一位;TCL通讯手机出货量5520万部,居全球第五;华星光电2013年销售液晶面板及模组产品2162.8万片,跃居全球第五大液晶电视面板提供商。2013年TCL品牌价值639亿,继续蝉联中国彩电业第一品牌。 2014年,TCL集团以用户为中心,推进“智能+互联网”战略转型,建立“产品+服务”新商业模式。构建面向未来的经营体系,提升技术能力、工业能力、

中国100强玻璃企业名单与通讯录

1. 江苏华尔润集团 2. 中国耀华玻璃集团公司 3. 中国洛阳浮法玻璃集团有限责任公司 4. 德州晶华集团有限公司 5. 上海耀华皮尔金顿玻璃股份有限公司 6. 广东玉峰玻璃集团有限公司 7. 山东金晶科技股份有限公司 8. 福耀集团(福建)工程玻璃有限公司 9. 株洲旗滨玻璃集团有限公司 10. 台玻长江玻璃有限公司 11. 明达玻璃(厦门)有限公司 12. 河北迎新玻璃集团有限公司 13. 湖北三峡新型建材股份公司 14. 台玻成都玻璃有限公司 15. 广州南玻玻璃有限公司 16. 文登市明池安全玻璃有限公司 17. 秦皇岛奥格集团有限公司 18. 电气硝子玻璃(上海)广电有限公司 19. 东莞南玻工程玻璃有限公司 20. 秦皇岛北方玻璃集团有限公司 21. 江苏苏华达新材料有限公司 22. 安徽华光玻璃集团有限公司 23. 深圳南玻浮法玻璃有限公司 24. 江门华尔润玻璃有限责任公司 25. 浙江绍兴陶堰玻璃有限公司 26. 沙河市安全实业有限公司 27. 台玻华南玻璃有限公司 28. 旭硝子特种玻璃(大连)有限公司

30. 沙河市长城玻璃有限公司 31. 福耀集团长春有限公司双辽分公司 32. 福耀集团通辽有限公司 33. 河南省裕和玻璃有限公司 34. 河北大光明实业集团有限公司 35. 江门华沣特种玻璃有限责任公司 36. 福耀海南浮法玻璃有限公司 37. 明达玻璃(成都)有限公司 38. 宁波康力玻璃有限公司 39. 南宁浮法玻璃有限责任公司 40. 沈阳耀华玻璃有限责任公司 41. 湖北荆玻股份有限公司 42. 武汉长利玻璃有限责任公司 43. 阜新恒瑞科技有限公司 44. 杭州建新浮法玻璃工业有限公司 45. 洛玻集团洛阳龙昊玻璃有限公司 46. 焦作飞鸿安全玻璃有限公司 47. 唐山市蓝欣玻璃有限公司 48. 台玻天津玻璃有限公司 49. 江苏皮尔金顿玻璃有限公司 50. 台玻昆山玻璃有限公司 51. 大连华尔润建材有限公司 52. 河南省中联玻璃有限公司 53. 天津耀皮玻璃有限公司 54. 包头晶牛浮法股份有限公司 55. 广东江门益胜浮法玻璃有限公司 56. 晶牛微晶集团股份有限公司 57. 河北海源玻璃有限公司

2012年唐山市各区县市GDP和人均GDP排名

2012年唐山市各区县市GDP和人均GDP排名 2012年,唐山市生产总值(GDP)为5861.63亿,人均生产总值(GDP)76726.92元,折合12206.97美元。从各区县市来看,迁安市、丰南区和丰润区生产总值(GDP)领先,路南区生产总值(GDP)最低;从人均生产总值(G DP)来看,曹妃甸区人均生产总值(GDP)为22316.11美元,位居第一,迁安市和丰南区分列第二、第三位,人均生产总值(GDP)分别为19423.44美元和18502.96美元,路北区人均生产总值(GDP)最低,为2143.07美元。截止到2012年,唐山市仅有路南区和路北区人均生产总值(GDP)低于全国平均水平。(注:2012年常住人口在2010年第六次人口普查数据上根据人口增长率估算) 2012年唐山市各区县市GDP和人均GDP排名 GDP排名区/市/县2011年GDP(亿 元) 2012年GDP(亿 元) 2012年常住人 口(万) 人均GDP(元)人均GDP(美元)人均GDP排名 1 迁安市875.80 896.60 73.44 122086.06 19423.44 2 2 丰南区576.00 635.00 54.60 116300.37 18502.96 3 3 丰润区546.40 597.00 92.39 64617.38 10280.39 7 4 遵化市485.30 520.00 74.33 69958.29 11130.11 6 5 迁西县361.20 390.80 39.32 99389.62 15812.52 4 6 乐亭新区357.90 387.30 53.13 72896.6 7 11597.59 5 7 滦县306.00 358.00 55.85 64100.27 10198.12 8 8 曹妃甸区320.00 356.00 25.38 140267.93 22316.11 1 9 玉田县282.76 307.90 68.93 44668.50 7106.60 12 10 滦南县271.40 302.90 57.62 52568.55 8363.46 11 11 古冶区172.00 195.00 36.14 53956.83 8584.33 10 12 开平区147.72 168.60 26.48 63670.69 10129.77 9 13 路北区88.70 101.00 74.98 13470.26 2143.07 14 14 路南区74.60 83.60 31.37 26649.67 4239.86 13 开发区- - 唐山全市5442.41 5861.63 763.96 76726.92 12206.97

2016学校年度财务分析报告范文(精简篇)

2016学校年度财务分析报告范文 2016学校年度财务分析报告范文 在刚刚过去的 2016年,我校坚持以执行预算为中心,以节约费用为重点,抓好单位财务管理工作,严格遵守《行政事业单位会计制度》,为学校管理和发展提供了优质的服务,较好地完成了各项工作任务,在平凡的工作中取得了一定的成绩,现就2016年终财务分析如下: 一、年终财务分析---年初预算分析 本年度财政预算为115900元,基本支出89000元,其他支出26900元。 二、年终财务分析---本年预算执行情况分析 1.财政补助收入情况 财政补助收入全年共拨入115900元。 2.事业支出情况 事业支出全年共支出7517.06元,其中:基本支出全年共支出89261.06元;其他资本性支出38256元。在所有支出中,其中办公费、维修费、培训费、资本性支出开支较大,主要原因是今年学校向规范化学校方向发展,教师外出学习机会较多,学校增加教学设备、硬件,大力改善教育教学环境。 3.年终决算情况 本年度单位共收入115900元,共支出7517.06元,超支2016年年末事业结余款11617.06元。 三、年终财务分析---存在的问题和建议 1.加强对固定资产的管理。 固定资产是学校开展业务及其它活动的重要物质条件,其种类繁多,规格不一。我校加强这方面管理,财务在平时的报销工作中,对那些该记入固定资产而没办理固定资产入库手续的,督促经办人及时进行固定资产登记,并定期与使用部门进行核对,确保帐实相符。通过清查盘点能够及时发现和堵塞管理中的漏洞,妥善处理和解决管理中出现的各种问题,制定出相应的改进措施,确保了固定资产的安全和完整。

企业年度财务分析报告模板 2012

企业年度财务分析报告 单位:xxxxxxxxxxxxxxxxxxxxxx 发展分公司 报告期间:2011年度

(一)公司概况:(本部分各单位根据企业情况简明扼要进行描述) xxxxxxxxxxxxxxxxxxxxxx发展分公司是2011年xxxxxxxxxxxxxxxxxxxxxx集团两股合并后,原xxxxxxxxxxxxxxxxxxxxxx集团发展有限公司于2011年6月15日变更后所成立的。(原xxxxxxxxxxxxxxxxxxxxxx发展有限公司是在国家实施西部大开发首批十大重点工程之一的青海100万吨xx项目的基础上组建的一家国有大型xx生产企业,设计氯化钾生产能力为100万吨,是青海省实施西部大开发的标志性工程,于2000年年初开工建设,2003年8月份初步建成。2003年12月24日在格尔木市工商局注册成立了青海xxxxxxxxxxxxxxxxxxxxxx发展有限公司,注册资本11亿元人民币:其中青海xxxxxxxxxxxxxxxxxxxxxxxx股份有限公司出资5.6亿元人民币,持有50.91%的股份;青海xxxxxxxxxxxxxxxxxxxxxx工业集团有限公司出资5.4亿元人民币,持有49.09%的股份。)现年产量已达到125万吨,截至报告期公司资产总额为562770.81万元,负债总额为497723.49万元,净资产为65047.32万元。公司以氯化钾的开发、生产为主。 (二)分析的具体内容; 1、主要财务指标完成情况: 2011年公司实现主营业务收入28.38亿元元,完成年度预算30亿元的94.61%,较上年27.25亿元增长4.14%;其他业务收入680万元,完成年度预算2415万元的28.15%,较上年8500万元下降92%,实现净利润18.48亿元,完成年度预算16.12亿元的114.64%,较上年12.30增长30.06%。 2、财务状况分析: (1)2009年-2011年资产负债表对比

福建百强企业名单)

一省属(9家) 1 福建省能源集团有限责任公司 福建省煤电股份公司 福建省永安煤业有限责任公司 福建省龙岩发电有限责任公司 福建水泥股份有限公司 2 福建省轻纺(控股)有限责任公司福建省南纸股份有限公司 福建省青山纸业股份有限公司 福建纺织化纤集团有限公司 3 福建省机电(控股)有限责任公司福建海峡科化股份有限公司 邵武化肥厂 4 福建石油化工集团有限责任公司福建省东南电化股份有限公司

福建湄洲湾氯碱工业有限公司 5 福建省汽车工业集团有限公司 东南(福建)汽车工业有限公司 福建新龙马汽车股份有限公司 6 福建省电子信息集团 闽东电机(集团)股份有限公司 福建星网锐捷通讯股份有限公司 日立数字映像(中国)有限公司 7 福建省冶金(控股)有限责任公司福建省三钢(集团)有限公司 福建三钢(集团)三明化工有限公司福建三安钢铁有限公司 南平铝业有限公司 8 福建省船舶工业集团公司 厦门船舶重工股份有限公司

马尾造船股份有限公司 东南造船厂 9 中国(福建)对外贸易中心集团有限责任公司福建南纺股份有限公司 二各设区市合计(168家) 福州(44家) 1 福建捷联电子有限公司 2 福耀玻璃工业集团股份有限公司 3 福建吴航不锈钢制品有限公司 4 福建鑫海冶金有限公司 5 福建省金纶高纤股份有限公司 6 福州福大自动化科技有限公司 7 福建省长乐市长源纺织有限公司 8 中国国际钢铁制品有限公司 9 国电福州发电有限公司

10 中铝瑞闽铝板带有限公司 11 福建华电可门发电有限公司 12 祥兴(福建)箱包集团有限公司 13 福建省长乐金源纺织有限公司 14 长乐力恒锦纶科技有限公司 15 福建亿鑫钢铁有限公司 16 福建康宏股份有限公司 17 福州大通机电有限公司 18 福建世纪印福粮油工业有限公司 19 福建省福抗药业股份有限公司 20 福建亚通新材料科技股份有限公司 21 明达工业(福建)有限公司 22 南方铝业(中国)有限公司 23 福建省万达汽车玻璃工业有限公司 24 福建中日达金属有限公司

2020学校年度财务分析报告范文

2020学校年度财务分析报告范文 在刚刚过去的201X年,我校坚持以执行预算为中心,以节约费用为重点,抓好单位财务管理工作,严格遵守《行政事业单位会计制度》,为学校管理和发展提供了优质的服务,较好地完成了各项工作任务,在平凡的工作中取得了一定的成绩,现就201X 年终财务分析如下: 一、年终财务分析---年初预算分析 本年度财政预算为115900元,基本支出89000元,其他支出26900元。 二、年终财务分析---本年预算执行情况分析 1.财政补助收入情况 财政补助收入全年共拨入115900元。 2.事业支出情况 事业支出全年共支出127517.06元,其中:基本支出全年共支出89261.06元;其他资本性支出38256元。在所有支出中,其中办公费、维修费、培训费、资本性支出开支较大,主要原因是今年学校向规范化学校方向发展,教师外出学习机会较多,学校增加教学设备、硬件,大力改善教育教学环境。 3.年终决算情况 本年度单位共收入115900元,共支出127517.06元,超支201X

年年末事业结余款11617.06元。 三、年终财务分析---存在的问题和建议 1.加强对固定资产的管理。 固定资产是学校开展业务及其它活动的重要物质条件,其种类繁多,规格不一。我校加强这方面管理,财务在平时的报销工作中,对那些该记入固定资产而没办理固定资产入库手续的,督促经办人及时进行固定资产登记,并定期与使用部门进行核对,确保帐实相符。通过清查盘点能够及时发现和堵塞管理中的漏洞,妥善处理和解决管理中出现的各种问题,制定出相应的改进措施,确保了固定资产的安全和完整。 2.重视日常财务收支管理。 收支管理是一个单位财务管理工作的重中之重,加强收支管理,既是缓解资金供需矛盾,发展事业的需要,也是贯彻执行勤俭办事方针的体现。为了加强这一管理学校今后要建立健全了各项财务制度,这样财务日常工作就可以做到有法可依,有章可循,实现管理的规范化、制度化。对一切开支严格按财务制度办理,极大地提高了资金的使用效益,达到了节约支出的目的。 3.认真做好年终决算工作。 年终决算是一项比较复杂和繁重的工作任务,主要是进行结清旧账,年终转账和记入新账,编制会计报表等。针对报表撰写出了学校年终财务分析报告,对一年来的收支活动进行分析和研究,做出正确的评价,通过年终财务分析,总结出管理中的经验,揭示出存在的问

苏州金螳螂2012年度财务分析报告

苏州金螳螂2012年度财务分析报告 苏州金螳螂建筑装饰股份有限公司 2012年度财务分析报告 11会计1班王佳颖 110105100222 11会计1班余叶艳 110103100236 11会计1班倪佳莉 110107200125 11会计1班潘蓓娜 110102100219 周三上午3、4节第21组 2013年12月 目录 1 建筑装饰业行业分 析 ..................................................................... (1) 1.1 行业特 点 ..................................................................... .. (1)

1.2 宏观环境分析(PEST分 析) .................................................................... (1) 1.3 现状总 结 ..................................................................... .. (2) 1.4 行业前景预 测 ..................................................................... . (2) 2 公司概 况 ..................................................................... . (3) 2.1 公司简 介 ..................................................................... (3) 2.2 基本财务状 况 ..................................................................... .. (3) 2.3 公司战 略 ..................................................................... ....................................... 3 3 会计分 析 ..................................................................... . (4)

学校年度财务的工作总结范文

学校年度财务的工作总结范文 根据上级精神,习城乡中心校以求真务实的工作作风,为学校的建设和发展提供了优良的服务,较好地完成了各项工作任务,在平凡的工作中获得了一定的成绩,现就20xx年度财务以下: 单位预算是事业单位完成各项工作任务,实现事业计划的重要保证,也是单位财务工作的基本根据。因此,认真做好我乡的收支预算具有十分重要的意义。为弄好这项工作,根据学校的发展实际,既要总结分析上年度预算执行情况,找出影响本期预算的各种因素,又要客观分析本年度国家有关政策对预算 ___,还要广泛征求各部分___,并屡次向领导汇报,在现有条件下,在国家政策答应范围内,发掘潜力,多渠道积极张罗资金,本着“以收定支,量进为出,保证重点,统筹一般”的原则,使预算更加切合实际,利于操纵,发挥其在财务管理中的积极作用。 固定资产是学校展开教学业务及其它活动的重要物资条件,其种类繁多,规格不一。在这一管理上,很多人长时间不重视,存在侧重钱轻物,重采购轻管理的思想。为加强这方面管理,在平时的报销工作中,对那些该记进固定资产而没办理固定资产进库手续的,催促经办人及时进行固定资产登记,并定期与校产科进行核对,确保帐实符合。通过清查盘点能够及时发现和梗塞管理中的漏洞,妥善处理和

解决管理中出现的各种题目,制定出相应的改进措施,确保了固定资产的安全和完全。 收支管理是一个单位财务管理工作的重中之重,加强收支管理,既是减缓资金供需矛盾,发展事业的需要,也是贯彻执行节约办一切事业方针的体现。为了加强这一管理,建立健全了各项财务制度,这样财务平常工作就能够做到有法可依,有章可循,实现管理的规范化、制度化。对一切开支严格按财务制度办理,使得学校能够集中财力办事业。通过认真落实执行,收效非常明显,极大地进步资金的使用效益。 年终决算是一项比较负责和沉重的工作任务,主要是进行结清旧账,年终转账和记进新帐,编制会计报表。财务报表是反映单位财务状态和收支情况的书面文件,是财政部分和单位领导了解情况,把握政策,指导学校预算执行工作的重要资料,也是编制下年度学校财务收支计划的基础。所以中心校非常重视这项工作,放弃周末和元旦假期的休息时间,加班加点,认真细致地弄好年终决算和编制各种会计报表。同时针对报表又撰写出了详实的财务分析报告,对一年来的收支活动进行分析和研究,做出正确的评价,通过分析,总结出管理中的经验,揭露出存在的题目,以便改进财务管理工作,进步管理水平,也为领导的决策提供了根据。

福建百强纳税企业名单

排名企业名称 1 福建联合石油化工有限公司 2 龙岩烟草工业有限责任公司 3 厦门烟草工业有限责任公司 4 兴业银行股份有限公司 5 中国移动通信集团福建有限公司 6 福建省烟草公司泉州市公司 7 紫金矿业集团股份有限公司 8 福建省烟草公司福州市公司 9 福建省电力有限公司 10 东南(福建)汽车工业有限公司 11 华阳电业有限公司 12 翔鹭石化股份有限公司 13 英博雪津啤酒有限公司 14 戴尔(中国)有限公司 15 福建省烟草公司漳州市公司 16 福建水口发电集团有限公司 17 三六一度(中国)有限公司 18 福建省烟草公司厦门市公司 19 名城地产(福建)有限公司 20 厦门正新橡胶工业有限公司 21 招商局漳州开发区有限公司 22 厦门A BB开关有限公司 23 厦门航空有限公司 24 福建省烟草公司三明市公司 25 中国移动通信集团福建有限公司福州分公司 26 厦门厦工机械股份有限公司 27 福建省烟草公司南平市公司 28 福建省电力有限公司泉州电业局 29 融侨集团股份有限公司 30 福建戴姆勒汽车工业有限公司 31 福建省电力有限公司福州电业局 32 福建省烟草公司龙岩市公司 33 国家开发银行股份有限公司福建省分行 34 福建三钢闽光股份有限公司 35 福建省烟草公司莆田市公司 36 厦门安踏贸易有限公司 37 福州万达广场投资有限公司 38 福建华电可门发电有限公司 39 安踏(中国)有限公司 40 福建省烟草公司宁德市公司 41 福建群升置业有限公司 42 福建南平南孚电池有限公司 43 厦门国贸金海湾投资有限公司

44 厦门银鹭食品集团有限公司 45 福建大唐国际宁德发电有限责任公司 46 中石化森美(福建)石油有限公司 47 联发集团有限公司 48 世纪宝姿服装(厦门)有限公司 49 福建省电力有限公司厦门电业局 50 福建省福泉高速公路有限公司 51 福州世茂新城房地产开发有限公司 52 中国移动通信集团福建有限公司泉州分公司 53 中国建设银行股份有限公司厦门市分行 54 福建七匹狼集团有限公司 55 厦门A BB低压电器设备有限公司 56 永恩投资(集团)有限公司 57 厦门华夏国际电力发展有限公司 58 中国工商银行股份有限公司厦门市分行 59 厦门海投房地产有限公司 60 福建铂************工设备有限公司 61 福建省晋江市电力有限责任公司 62 厦门七匹狼服装营销有限公司 63 利郎(中国)有限公司 64 中国移动通信集团福建有限公司厦门分公司 65 三六一度(福建)体育用品有限公司 66 厦门恒兴集团有限公司 67 福建中烟工业公司 68 龙工(福建)机械有限公司 69 泉州东海开发有限公司 70 柯林(福建)服饰有限公司 71 福清融侨房地产开发有限公司 72 建明(厦门)房地产有限公司 73 安踏(泉州)体育用品有限公司 74 欣贺(厦门)服饰有限公司 75 福建省燕京惠泉啤酒股份有限公司 76 乔丹体育股份有限公司 77 福建恒安集团厦门商贸有限公司 78 福建省长乐市供电公司 79 恒安(中国)卫生用品有限公司 80 乔丹(厦门)实业有限公司 81 九牧王股份有限公司 82 厦门港务地产有限公司 83 福州世欧房地产开发有限公司 84 福建中庚置业有限公司 85 厦门海晟房地产开发有限公司 86 福州泰禾房地产开发有限公司 87 兴业银行股份有限公司厦门分行

学校财务分析报告标准范文

学校财务分析报告标准范文 学校财务管理是各项管理活动的基础和支撑,科学的财务管理可以指导各项管理工作的进一步开展,并且对各项管理工作的过程和最终结果进行全面综合反映,防止不必要的开支和浪费,保障学校健康发展。以下是关于学校财务分析报告范文,欢迎阅读! 学校财务工作报告【1】各位代表: 受学校校委会委托,现在我向本次大会作学校20xx 年财务运行情况和财务收支情况的报告,请予以审议。20xx年是学校全面发展的一年,学校教育、教学质量,学校管理等各方面,在20xx年取得显著成绩的基础上,再创辉煌。五年级教学质量评估再次名列全县前茅,综治安全考评再创佳绩。这是我们大家在吴校长的领导下,在座的各位共同努力的结果。我们作为学校的后勤管理人员,一年来,严格执行上级的各项财务政策、法规和制度。财务人员平时注意加强自身的学习,学习最新的财务政策、法规,积极参加上级组织的业务培训,努力提高自身业务素质及工作能力。财务管理上,学校严明收费纪律,严格执行收支两条线管理制度。学校所收的每一分钱(代收代缴除外)都纳入了财政统一管理,学校所支出的每一张票据,都必须有经办人、证明人签名,经校长一支笔审批后报销。财务人员严格把好财务政策关,完善手续关,认真做好年初预算、年终决算工作,千方百计,多渠道,积极争取各项经费,开源节流,做好校长的参谋。学校后勤、财务人员、认真细心做好服务工作,严格按照财务制度和财务纪律报账、结算,一年中没有出现任何差错,得到了上级主管领导的肯定。下面我将学校20xx年1-12

月收支情况向大会汇报如下: 一、总收入:711.20042万元其中:(一)、财政拨款:689.026万元 1. 人员经费(在职及遗补):355.7776万元 2. 财政补助经费(含公用经费):131.6万元3. 校建(项目)经费:72.9万元4. 离退休人员经费:124.7504万元5、上级补助收入:4万元(二)、其他收入:3.07442万元(全年作业本费及小考报考费收入) 二、总支出:698.054005万元(一)工资福利支出(工资)348.39845万元(二)其他工资福利支出26.84619万元其中:代课金及其他人员工资(包括国拨代课、小伙补、幼师、民师、退休民师在内)20.28634万元小伙补(工友)4.1446万元加班费2.41625万元(三)公用经费支出67.014765万元其中:办公费6.78116万元印刷费5.487585万元咨询费1.1475万元水费0.2737万元电费1.3307万元邮电费1.543万元交通费1.087万元差旅费0.5448万元维修添置7.2128万元培训费1.51734万元会议费1.462708万元招待费5.163万元福利费10.916926万元其他商品和服务支出21.91055万元其他支出0.636万元(三)对个人和家庭补助支出:176.5796万元其中:退休费:159.9542万元遗属补助:6.344万元医保单位交:9.6213万元园丁险单位交:0.66万元(四)其他资本性支出79.215万元其中:房屋(中小、港头、长红)建筑物购建:69.845万元基础设施建设(中小篮球场、操场等)9.7650万元(五)收支结余13.146415万元。以上是我校20xx年1-12月份的收支情况,20xx年元月份学期结束的支出不包含在内。同志们,我们每个人要牢牢树立勤俭节约的意识,在实际工作中,人人都要有主人翁的意识,管好各自的班级、办公室,节约一张纸、一度电、一滴水、

贵州茅台股份有限公司2012年度财务报表分析报告

贵州茅台股份有限公司2012年度财务报表分析报告1、公司概要 贵州茅台酒股份有限公司(Kweichow Moutai Company Limited SH:600519)是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州省人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。 2、所在行业的基本情况 市场集中度是衡量市场结构的常用指标,也就是在市场中最大的几个公司的市场占有率。一般用规模最大的前四家或前八家企业的市场份额占整个市场的份额来表示。从白酒行业近几年的发展趋势来看,中国白酒的销售总量趋向平稳,但是行业的市场集中度呈现逐步提高的趋势。从2000年开始,白酒产业市场集中度连年上升,到2010年前六名企业的合计销售收入占全行业的约30%。全行业20%的大型企业占据了80%的市场份额。随着市场竞争的加剧,一线品牌正加大市场扩张与渗透的力度,挤占二、三线品牌的市场空间。市场呈现出强者越强、弱者越弱的态势。随着竞争的深入,市场集中度将进一步提高。但我们也应看到,茅台和五粮液的销售额增长主要是因为近几年连续大幅涨价,其产量并没有明显增长。从细分市场的角度来看,不同细分市场的集中度又不相同。高端市场被茅台、五粮液、剑南春占领,集中度较高。 盈利模式的转变:由上述市场集中度分析可知,我国白酒行业已经开始由总量增长转向价值增长。这点主要体现在高端市场。高端市场中茅台、五粮液和剑南春一路提价,并推出年份酒,高价撇脂。不仅摆脱了低价竞争,而且开始了高端酒价值增长的时代。。回顾白酒这二十年来的发展历程,最早实行降度降价的古井贡酒早早就退出了行业前五名,泸州老窖直到最近几年才重新回到前五名的位置。而五粮液和茅台虽然一路提价,但最终成就了在高端市场的霸主地位。不难发现,通常价格下降带来的销量增长,是产品价格向下一层次消费群滑落引起的,这就意味着产品的品牌地位在下降,远离了原有的目标市场。中国市场的高端消费人群的消费能力在不断提升,因此提价就成了高端酒稳固品牌地位的有利武器。 3、公司近年来业务概要 公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。贵州茅台酒股

百强LED显示屏公司及0中国LED工程商名单

2017百强LED显示屏公司 【排名不分先后!】 1:北京利亚德光电股份有限公司2:深圳联建光电股份有限公司 3:深圳洲明科技股份有限公司 4:深圳艾比森光电股份有限公司5:上海三思电子工程有限公司 6:深圳雷曼光电股份有限公司 7:深圳锐拓显示技术有限公司 8:西安青松科技股份有限公司 9:深圳奥拓电子股份有限公司 10:深圳市彩易达光电有限公司11:江西联创光电科技股份有限公司12:深圳金华光科技有限公司 13:四川九州光电股份有限公司14:深圳市中联晶智科技有限公司15:深圳迈锐光电有限公司 16:深圳易事达光电有限公司 17:深圳市齐普光电子股份有限公司18:深圳市联锦光电有限公司 19:深圳德彩光电有限公司 20:苏州东山精密制造股份有限公司21:深圳路升光电有限公司 22:深圳视爵光旭电子有限公司23:深圳雷凌显示技术有限公司24:深圳市巴科光电科技有限公司25:深圳晟昊光显电子有限公司26:深圳康硕展电子有限公司 27:湖南新亚胜科技发展有限公司28:深圳大盛光电科技有限公司

29:深圳市奥蕾达科技有限公司 30:深圳市科伦特科技有限公司 31:深圳阿里山集团有限公司 32:汉创企业(中国)有限公司 33:深圳东泰精密显示技术有限公司 34:深圳市华海诚信电子显示技术有限公司35:厦门强力巨彩光电科技有限公司 36:山西长治高科华上光电有限公司 37:深圳通普科技有限公司 38:深圳市华夏光彩股份有限公司 39:深圳合利来科技有限公司 40:深圳市天合光电有限公司 41:长春希达电子技术有限公司 42:深圳市思科瑞光电科技有限公司 43:深圳市明兴光电子科技有限公司 44:深圳联诚发科技有限公司 45:黑龙江德彩光电有限公司 46:大连世纪长城光电科技有限公司 47:深圳金运显示技术有限公司 48:深圳艾尼亚光电科技有限公司 49:深圳市精英光电有限公司 50:深圳市锐凌光电科技有限公司 51:深圳市亮彩科技有限公司 52:北京橙通光电股份有限公司 53:深圳顾通科技有限公司 54:福建祥云光电科技有限公司 55:深圳蓝普光电有限公司 56:深圳丽晶光电股份有限公司 57:深圳市格特隆光电有限公司 58:深圳韦侨顺光电有限公司

学校年度财务分析报告

学校年度财务分析报告 事业支出全年共支出127517.06元,其中:基本支出全年共支出89261.06元(办公费50792.25元,占全年总支出的39.8%;电费1040.15元,占全年总支出的0.8%;邮电费2701元,占全年总支出的2.1%;印刷费1391.74元,占全年总支出的1.1%;招待费195元,占全年总支出的0.15%;物业管理2020元,占全年总支出的1.6%;交通费2450元,占全年总支出的1.9%;维修费13599.5元,占全年总支出的10.7%;会议费200元,占全年总支出的0.16%;培训费8901.42元,占全年总支出的7%;劳务费4030元,占全年总支出的3.2%;其他1040元占全年总支出的0.8%;);其他资本性支出38256元(办公设备购置2790元,占全年总支出的2.2%;专用设备购置9966.00元,占全年总支出的7.8%;大型修缮25500元,占全年总支出的20%)。在所有支出中,其中办公费、维修费、培训费、资本性支出开支较大,主要原因是今年学校向规范化学校方向发展,教师外出学习机会较多,学校增加教学设备、硬件,大力改善教育教学环境。 3.年终决算情况 本年度单位共收入115900元,共支出127517.06元,超支2011年年末事业结余款11617.06元。 三、年终财务分析---存在的问题和建议

1.加强对固定资产的管理。 固定资产是学校开展业务及其它活动的重要物质条件,其种类繁多,规格不一。我校加强这方面管理,财务在平时的报销工作中,对那些该记入固定资产而没办理固定资产入库手续的,督促经办人及时进行固定资产登记,并定期与使用部门进行核对,确保帐实相符。通过清查盘点能够及时发现和堵塞管理中的漏洞,妥善处理和解决管理中出现的各种问题,制定出相应的改进措施,确保了固定资产的安全和完整。 2.重视日常财务收支管理。 收支管理是一个单位财务管理工作的重中之重,加强收支管理,既是缓解资金供需矛盾,发展事业的需要,也是贯彻执行勤俭办事方针的体现。为了加强这一管理学校今后要建立健全了各项财务制度,这样财务日常工作就可以做到有法可依,有章可循,实现管理的规范化、制度化。对一切开支严格按财务制度办理,极大地提高了资金的使用效益,达到了节约支出的目的。 3.认真做好年终决算工作。

上海电气集团股份有限公司2012年度财务分析报告剖析

上海电气集团股份有限公司2012年财务状况分析报告 课程名称:财务分析 学生姓名:高攀 学号: 201024050417 班级:电气1004 专业:会计学(双学位)

一、背景分析 1、企业的基本经营业绩,生产经营特点及所处的行业 上海电气股份有限公司(股票简称:上海电气,股票代码:601727)是中国机械工业销售排名第一位的装备制造公司。在“亚洲品牌500强”评选中,上海电气为亚洲机械类品牌排名第五名,中国机械类品牌第一名。 上海电气旗下有电站、输配电、重工、轨道交通、机电一体化、机床、环保、电梯、印刷机械等多个产业公司,员工总数超过70000人,公司集工程设计、产品开发、设备制造、工程成套和技术服务为一体,并形成了设备总成套、工程总承包和为客户提供现代综合服务的核心竞争优势。主要产品长期居中国领先地位,是中国最重要的发电设备供应商之一,并在国际市场上占有一定的份额。高效清洁能源、新能源装备是上海电气公司的核心业务,能源装备占销售收入70%左右。主导产品主要有1000MW 级超超临界火力发电机组、1000MW级核电机组,重型装备、输配电、电梯、印刷机械、机床等。 2012年度报告期内,公司实现纯利27.15亿元人民币,同比减少14.7%,末期息6.37分实现营业收入770.77亿元,较上年同期增长7.25%;归属于母公司股东的净利润为27.21亿元,较上年同期减少15.66%。每股收益0.21元。 2、董事会对自身情况的说明 一是从公司经营战略看。公司以自主创新为灵魂,以集成创新为基础,通过推进技术进步、创新商业模式、提高经济效益及实施人才战略,为中国和世界提供更高效、更绿色的能源装备和工业装备。继续保持科技投入力度,注重科技投入的产出效果,

2019年最新大学年度财务分析报告范文

最新大学年度财务分析报告范文 第一部分财务收支情况 一、收入预算执行情况 xx年,我校预算收入1.57亿元,实际收入2.72亿元,完成年度预算的172.52%。其中:财政拨款1.1亿元、上级补助收入278万元、事业收入1.25亿元、其他收入3368万元。收入总量较上年增加7957万元,增幅41.43%。 收入增长的主要原因:一是财政拨款增幅较大。拨款总量达1.1亿元,比上年增加5252万元,增长90.40%。包括:(1)基建经费拨款3639.56万元,包括学校新建图书馆专项补助400万元和二附院财政专项补助本年形成支出3239.56万元;(2)国家奖学金、助学金拨款396.60万元;(3)xx年省部共建专项经费1100万元指标结转本年度。二是事业收入增加1753万元,其中:教育事业收入比上年增加325万元,达1.01亿元;科研事业收入2347万元,比上年增加1428万元,增长155.47%。三是上级补助收入增加278万元,主要是职工增资款。 二、经费支出执行情况 xx年,我校预算支出1.73亿元,实际支出3.23亿元,完成年度预算的186.71%。支出总量较上年增加1.4亿元,增幅77.13%。支出结构为:人员经费支出8788万元、公用经费支出2.35亿元。 (一)人员经费支出情况 xx年度,我校人员经费支出8788万元,较上年增加1967万元,增长28.84%。支出明细为:

1、工资福利支出4844万元,较上年增加1025万元,增长26.85%。支出项目包括基本工资、津贴补贴、奖金、社会保障缴费和其他工资福利支出。支出增加主要原因是xx年兑现在职人员工改工资,基本工资和津补贴支出累计增加786万元。另外,本年度学校为合同聘用人员购买医疗、养老和失业保险,增加社保支出45万元。 2、对个人和家庭的补助支出3419万元,比上年增加942万元,增长31.39%。支出项目包括离退休人员费用、抚恤金、生活补助、医疗费、助学金、住房公积金、提租补贴等。支出增加主要原因:一是兑现离退休人员工改工资和离休干部阳光津贴,离退休人员支出增加114万元;二是发放国家奖学金、助学金和经济困难学生生活补贴397万元;三是因工改调资后增加了住房公积金的缴费基数,增加支出83万元;四是医疗费用支出继续上升;五是因学费收入增加,提取的学生奖学金和困难补助总额相应增加。 xx年,学校发放住房补贴596万元,包括住房公积金458.66 万元、提租补贴132.34万元。 本年度,我校医疗经费支出592万元,比上年增加90万元,其中:公费医疗支出259万元,医疗补助支出124万元,上解社保部门医疗保险支出209万元。当年医疗经费拨款288.90万元,医疗费用超支303万元,均由学校预算外资金支付,体现了学校对教职工和离退休人员的高度关心,为全校职工的健康提供了资金保障。 xx年,我校在职职工年平均收入为41946元,比上年增加3633元。离休干部年平均收入为56568元,比上年增加15978元,主要是

单位年度财务分析报告模板

企业年度财务分析报告 单位:xxx单位 报告期间:2012年

一、财务状况总体评述 2006年,xxx单位累计实现营业收入231,659.69万元,去年同期实现营业收入175,411.19万元,同比增加32.07%;实现利润总额7,644.27万元,较去年同期增加21.16%;实现净利润6,370.21万元,较同期增加21.11%。 (一)企业财务能力综合评价: 【财务综合能力】 财务状况良好,财务综合能力处于同业领先水平,但仍有采取积极措施以进一步提高财务综合能力的必要。 【盈利能力】 盈利能力处于行业领先水平,请投资者关注其现金收入情况,并留意其是否具备持续盈利的能力与新的利润增长点。 【偿债能力】 偿债能力处于同行业领先水平,自有资本与债务结构合理,不存在债务风险,但仍有采取积极措施以进一步提高偿债能力的必要。 【现金能力】 在现金流量的安全性方面处于同行业中游水平,在改善现金流量方面,投资者应当关注其现金管理状况,了解发生现金不足的具体原因。 【运营能力】 运营能力处于同行业中游水平,但仍有明显不足,公司应当花大力气,充分发掘潜力,使公司发展再上台阶,给股东更大回报。 【成长能力】

成长能力处于行业领先水平,有较乐观的发展前景,但公司管理者仍然应当对某些薄弱环节加以改进。 实际值行业标准值综合能力得分标识一、盈利能力得分25.79 ★★★★★ 净资产收益率19.14 9.91 9.00 总资产利润率 5.50 6.90 4.79 营业毛利率19.74 18.88 6.00 主营业务比率 5.90 5.14 6.00 二、偿债能力得分14.86 ★★★★ 现金流动负债比率7.84 28.74 1.64 资产负债率77.84 58.97 6.00 速动比率58.14 44.00 4.00 已获利息倍数7.91 9.83 3.22 三、现金能力得分11.55 ★★★ 销售现金比率0.04 0.11 2.27 经营现金净流量增长率470.17 62.80 6.00 盈余现金保障倍数 1.52 5.31 1.43 资产现金回收率 6.08 16.46 1.85 四、运营能力得分 6.61 ★★ 总资产周转率 1.46 1.57 3.70 应付账款周转率 2.81 7.45 1.51 应收账款周转率 3.57 398.31 0.04