第七章全面预算编制实例

第七章全面预算的编制

(1)销售预算

销售预算是指在销售预测的基础上,根据企业年度目标利润确定的预计销售量、销售单价和销售收入等参数编制的,用于规划预算期销售活动的一种业务预算。在以销定产的经营思想指导下,销售预算是日常业务预算为起点,其他预算均以销售预算为基础。

在编制过程中,应根据有关年度内各季度市场预测的销售量和售价,确定预算期销售收入(有时要同时预计销售税金),其中包括前期应收销货款的收回,以及本期销售货款的收入,它主要为编制“现金预算”提供必要资料。

【案例资料2】假如嘉兴公司预计年度(2009)各季

预计销售量分别为3,000件、3,500件、4,000件、3,500件,销售单价为80元。每季度销售收入的45%于当

季收到现金,其余的55%于下一季度收到现金,此外,

年初应收账款为12,000元。现根据以上资料编制销售预

算见表7—1所示。

嘉兴公司销售预算

(3)生产预算

销售预算确定以后,就可以根据预计销售量按产品名称数量编制生产预算。生产预算主要是为了具体规划企业在预算期内的产品生产活动,确定预算期内产品生产的实际数量及其具体分布情况。在编制生产预算时,需要注意的是在生产量、销售量和期末存货量之间应保持一定的比例关系,以避免储备不足、产销脱节或超储积压等。

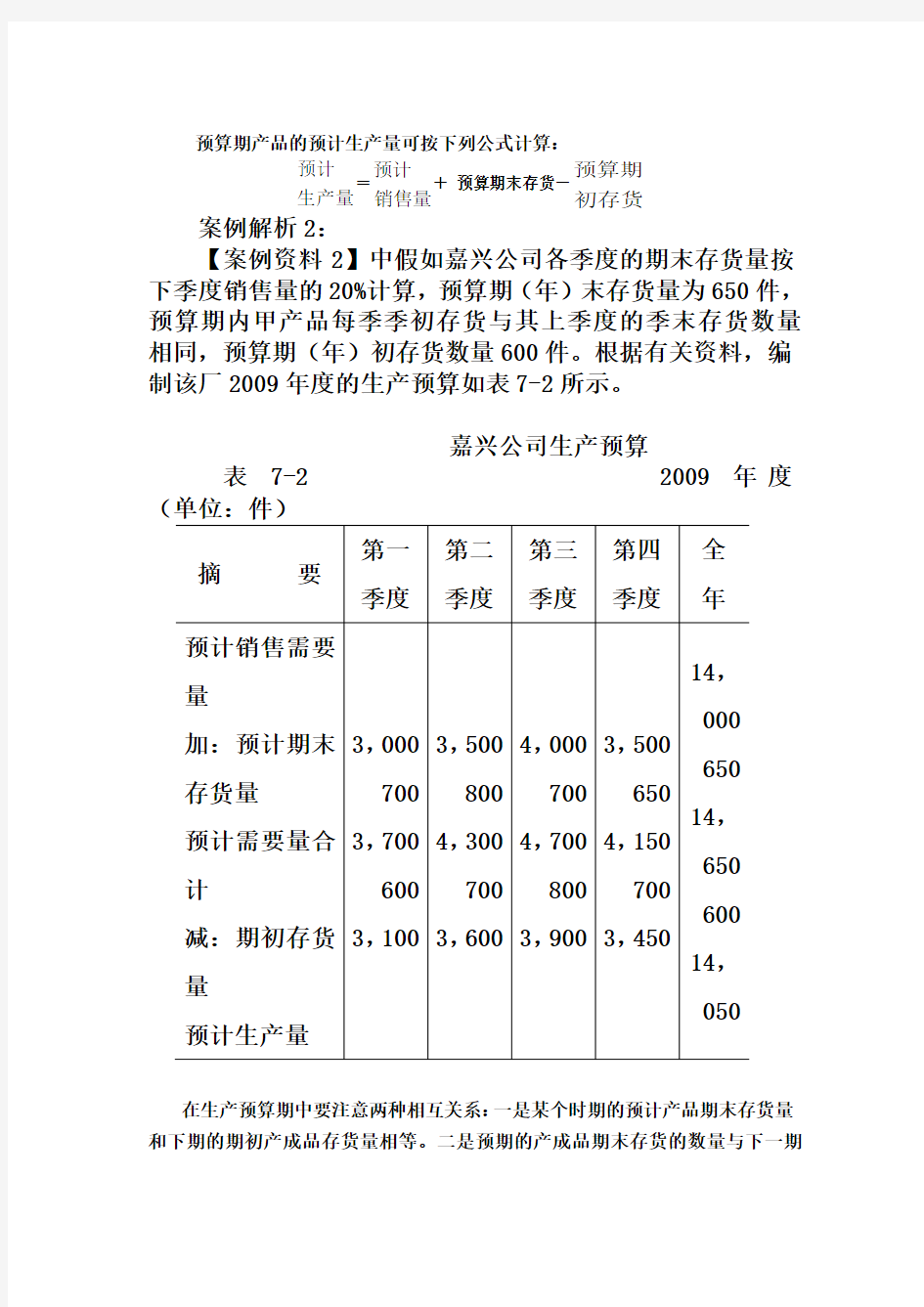

预算期产品的预计生产量可按下列公式计算:

生产量

预计=

销售量

预计+ 预算期末存货-

初存货

预算期

案例解析2:

【案例资料2】中假如嘉兴公司各季度的期末存货量按下季度销售量的20%计算,预算期(年)末存货量为650件,预算期内甲产品每季季初存货与其上季度的季末存货数量相同,预算期(年)初存货数量600件。根据有关资料,编制该厂2009年度的生产预算如表7-2所示。

嘉兴公司生产预算

表7-2 2009年度

在生产预算期中要注意两种相互关系:一是某个时期的预计产品期末存货量和下期的期初产成品存货量相等。二是预期的产成品期末存货的数量与下一期

预计的销售量之间的相互关系。一般说来,如果某期的预计销售量大,那么,必须在上期保留相应的期末存货量,或者说,必须有相应的期初存货量,否则,不能在某期的期初适应销售量扩大的需要。等到某期内生产出来的产品再供应市场,往往就会坐失良机。反之,如果某期预计销售量要缩小,那么,在上期只须保留一个较低水平的期末存货量就够了。

从上表数据可见,由于甲产品在预算内各季销售量不同,所以各季度内生产量也不尽一致.由于预算期期初、期未存货量的影响,以致在预算期内甲产品销售总量与生产总量也不相同,存货在销售量与生产量之间起着调节作用。还必须指出,在年度、季度生产预算编制以后,还应根据企业的具体情况按月安排生产进度日程表。

(3)直接材料采购预算

编制生产预算以后,就可按具体生产安排进而编制直接材料采购预算,因为材料的耗用与采购量的多少取决于生产量的大小。编制直接材料采购预算时,除以生产预算为主要依据外,同时要注意,在材料的采购量、耗用量和库存量之间应保持—定的比例关系.以避免材料的供应不足或超储积压。预计材料采购量计算公式如下:

采购量材料预计=生产需要量预算期预计+材料库存量预算期末预计-材料库存量

预算期初预计

在材料采购预算中,为了方便现金预算的编制,通常还包括预算期间与材料采购相关联的预期现金支出计算,即上期采购材料将由本期支付的现金(期初应付账款)和本期采购材料应由本期支付的现金,借以确定各个期间应支付的材料采购款项。

案例解析3:

【案例资料2】中假如嘉兴公司生产的甲产品每件耗用A 材料4公斤,价格为

3元/公斤,所购材料款于当季支付55%,于下季度支付45%,各季季未库存材料按下一季度生产需要量的20%计算,预算期初、期末材料存货分别为2,480公斤、2,600公斤。预算期内各季季初材料存货与上季末存货相同,设应付材料账款年初余额为18360元,根据上述资料,编制材料采购预算如表7-3所示。

直接材料采购预算

由上表可见,生产预算与材料采购预算之间有密切联系,材料耗用量的多少决定于生产活动的规模和期初、期未存货的多少。

(4)直接人工预算

直接人工预算也是以生产预算为基础进行编制。根据生产预算中预计生产量和生产单位产品需用的工时,计算出各期所需用直接人工小时,再乘以小时工资率就可以计算出各期预计的直接人工成本。单位产品所需的直接人工小时数,可根据历史资料或规定的劳动定额资料作为预算基础。如生产中直接人工工种有多种,应先按工种类别分别计算,然后进行汇总。

案例解析4:

【案例资料2】中假如嘉兴公司单位产品需用直接人工5小时,每小时直接人工成本4元。假定其他直接支出已被归入直接人工成本统一核算,不分别反映直接工资与其他直接支出。另外,直接人工成本均须用现金开支,故不必要单独列示,根据有关资料编制直接人工预算如表7-4所示。

直接人工预算

(5)制造费用预算

制造费用预算指除直接材料和直接人工以外的其他一切生产费用的预算。在编制制造费用预算时,可按变动成本法将预算期内除直接材料、直接人工成本以外的预计生产成本(即制造费用)分为变动部分和固定部分,并确定变动性制造费用分配率标准,以便将其在各产品间分配;固定部分的预算总额作为期间成本,可以不必分配。

预算分配率=变动性制造费用÷相关分配标准预算式中分母可在生产量预算或直接人工工时总额预算中选择,多品种条件下,一般按后者进行分配。

案例解析5:

根据前述案例解析中生产预算、直接人工预算等有关资料,编制制造费用预算,如表7-5所示。

制造费用预算

①预算分配率=84,300/70,250=1.2(元/人工小时)

②各季数=70,250/4=17,562.5(元/季)

建筑工程预算书编制步骤

建筑工程预算书编制步骤 -标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

建筑工程预算书编制步骤 具体步骤为: (一)熟悉施工图及有关资料; 1.弄清房屋的开间、进深、跨度、层高、总高及结构形式。 2.弄清各层平面和层高是否有变化,室内外高差是多少。 3.图纸上有门窗表、混凝土构件和钢筋下料长度表时,应选择一~二种构件复核。 4.大致上弄清室内外装修的情况。 5.注意核对图中尺寸是否有错,仔细阅读详图 (二)、列项、计算工程量; 1.建筑基数的计算 ⑴.计算基础不同断面的外墙中心线L中、内墙净长线L内、内墙地槽的净长线L内槽。 ⑵.计算外墙的外边线L外。 ⑶.计算外墙的中心线L中。 ⑷.计算不同墙厚的内墙净长线L内。 ⑸.计算建筑面积:单位M2。 2.计算土方和基础工程:包括:平整场地、人工挖地槽、人工挖地坑、混凝土基础或垫层、砖基础、防潮层、基础回填土、房心回填土、余土外运。 3.计算混凝土、钢筋、混凝土运输、安装工程:计算混凝土体积时,一定要注明是否嵌入墙体,是嵌入内墙还是外墙。计算项目一般包括:现浇柱、构造柱基础梁、圈梁、过梁(分清现浇和预制)、单梁、连续梁、有梁板、无梁板、平板、现浇板带、YKB()YKB和预制过梁等预制构件的运输()、安装()和灌缝。钢筋项目:钢筋应与混凝土一起计算,应按不同规格和钢种,分成现浇构件钢筋、预制构件钢筋、预应力钢筋列项。 4.门、窗、木结构及其相应油漆工程:项目包括:木门窗、铝合金门窗(见前面表格)、木门窗油漆、扶手栏杆油漆。 5.脚手架工程:项目包括:综合脚手架。 6.砌筑项目包括:不同配合比的内外混水墙体、台阶、零星砖砌体。

项目预算编制分析总结

附件 1 工程 项目预算 同1、合同收入预算元 2、项目成本预算元 3、其中:现场管理费预算元 注:封面的项目名称要全称填写,编制人为经营负责人、财务负责人、分公司名下管理的项目,项目点项目经理签字后分公司经理签字。项目经 理部直接管理的项目由项目经理签字(取消封面分公司经理签字项)。 分公司经理: 项目经理: 编制:

编制单位:(章)日期:年月日 项目预算编制说明 一、工程项目概况 (一)工程项目的基本情况介绍:包括业主(总包)、设计、监理单位名称,项目投资规模、产品规模、工艺生产装置的组成、合同工期等。 (二)工程承包合同确定的工程承包范围、内容、暂定工程造价等。 (三)工程承包合同确定的工程承包方式:包括合同价款允许调整范围和方法。承包方式为定额计价方式的,应将合同确定的定额与定额配套使用的取费标准、计算程序和规则予以说明。 (四)工程付款:预付款、进度款、质保金、质保金预留时间等。 (五)材料设备供应:材料设备供货范围,确认价格的标准,甲供主材转账情况,材料设备卸车及二次倒运,剩余材料的处理等。 (六)合同费用情况 1.如果合同是按照定额取费的,请把取费情况做成表格。举例如下表1和表2(如合同有让利条款,取费表中应插入让利栏表示)。

举例: 表1:建筑工程取费

表2:安装工程取费工程名称:宝丰能源DMTO项目

费用分类、按投标项目的单位工程划分编制出预算汇总表,便于审查和输入系统。

举例: 表3:中煤陕西榆林能源化工有限公司空分装置土建及安装工程投标商务报价汇总 表3 说明:套用《陕西省建筑、安装工程消耗量定额》(2009),工日单价土建、安装工程42元/工日,装饰工程50元/工日。配套的安装工程取费(人工费为基数):管理费为20.54%,利润为22.11%;配套的土建工程取费(直接费为基数):管理费为5.11%,利润为3.11%;配套的装饰工程取费(直接费为基数):管理费为3.83%,利润为3.37%。

(全面预算管理)案例分析

企业内部控制(全面预算管理)案例分析 ——以沃尔玛百货为例 【摘要】 对于现代企业而言,是否拥有健全而有效的内部控制体系直接决定了企业能否在未来激烈的市场竞争中取得优势。因此,制定科学合理的企业内部控制制度,规避人为风险已成为现代企业不得不面对的问题。这其中预算管理则起着重要的作用,是促进内部控制的有效措施。本文基于《企业内部控制》课程的学习,尤其是管理控制的探究,以零售业巨头沃尔玛公司为例,进一步分析沃尔玛公司内部控制管理的现状,以便更好地将理论和实际相结合。 【Abstract】 For modern enterprises, whether a sound and effective internal control system can directly determine the enterprise a competitive edge in the fierce market in the future. Therefore, formulate scientific and rational enterprise internal control system, and avoid artificial risk problem has become a modern enterprises have to face. The budget management plays an important role, is an effective measure to promote the internal control. This article is based on the enterprise internal control "course of study, especially the study of management control, Wal-Mart, a retail giant, for example, further analyzes the present situation of the company internal control management, in order to better combine theory and practice 【关键词】企业内部控制,全面预算管理,沃尔玛百货 【Keywords】internal control、budget management、Wal-Mart stores | 企业内部控制是以专业管理制度为基础,以防范风险、有效监管为目的,通过全方位建立过程控制体系、描述关键控制点和以流程形式直观表达生产经营业务过程而形成的管理规范。内部环境、风险评估、控制活动、信息与沟通、内部监督这五项要素作为内部控制的五大要素,既相互独立又相互联系,形成一个有机统一体,并对不断变化的经济社会环境自动调节,自动反映。1 企业内部控制的基础就是全面预算,这种预算涵盖了企业经营、资本运营、员工管理的各个方面,是计划、协调、控制、激励作用的总合机制,为企业管理提供了有效的参考,2具体而言,内部控制和预算管理的目标一致、作用相互、效应协同;与此同时,预算管理在管理控制系统中同样具有重要作用,它在组织中的主要作用有两大方面,即资源配置决 1参考文献[8]

概预算编制练习题.答案

例题: 工程为××局新建市话电线缆路工程,要求编制施工图预算。已知条件如下 (1)工程总概算为66万元。 (2) 夯实机台班单价为53.00元/台班,电缆拖车台班单价为 69.00元/台班 (3) 汽车式起重机(5t)台班单价为400元/台班, 载重汽车(5t)台班单价为154.00元/台班 (4) 本工程为二类工程,施工地点在城区,建设单位为×××市话局,不成立筹建机构; (5) 施工企业为一级施工企业,施工企业距施工所在地400 km; (6) 工程监理费为21100元;勘察设计费为29000元; (7) 施工用水、电、蒸气费为300元; (8) 建设用地及综合赔偿费为3000元; (9)不计取研究试验费、生产准备费、建设期投资贷款利息、运土费、其他费用; (10) 本工程的主要工程量及主要材料表如下所示,材料运输距离均为500km。

2. 编制要求 计算精度取小数点后两位。 3. 编制文件 1) 编制说明 此处从略。 填写表一/表二/表三甲/表四甲/表四乙/表五甲

练习: 一、根据已知条件编制:“建筑安装工程费用预算表(表二)”、器材预算表(表四)甲“、“工程建设其它费用预算表(表五)”,计算结果精确到两位小数。已知条件: 1.本工程为××局市话通信电缆线路单项工程一阶段设计,本工程为四类工程,在一般地区施工;工程总概算为160万元。 2.施工企业为三级,施工企业基地距施工地点100km; 3.勘察设计费为5000元; 4.监理费为3000元; 5.总工程量:技工工日:1500.00工日 普工工日:3100.00工日 6.主材用量及单价见附表,其中主材运距:电缆、钢材及其它为1000Km,木材制品为200Km,塑料及塑料制品为300Km; 7.本工程不计取以下费用:综合赔补费、生产准备费、研究试验费、机械使用费、施工用水电蒸气费、建设期投资源共享贷款利息、运土费、大型施工机械费。 附表主材用量及单价表

工程预算编制说明

工程预算编制说明 一、编制依据: 1、本工程根据甘肃省白银市靖远县刘川乡慈济新村小学教学楼、宿舍楼、学生活动中心及学前班工程施工图编制。 2、本工程执行2004版《甘肃省预算定额》、工程量清单计价规范及甘肃省白银市靖远县刘川乡慈济新村小学招标说明书等。 二、取费标准: 1、本工程按三类Ⅰ取费。 三、材料: 1、主材按2010年4季度指导价取市场价。 四、工程造价:238.1461万元。 其中:<一>图纸部分:150.3662万元; 1、教学楼:土建:92.0937万元;水暖:32.31万元;电气:。 2、宿舍楼:土建:92.0937万元;水暖:32.31万元;电气:。 3、学生活动中心:土建:92.0937万元;水暖:32.31万元;电气:。 4、学前班:土建:92.0937万元;水暖:32.31万元;电气:。 <二>暂估价部分:**万元;(未进入总价) 1、人工费(工日):70元; 2、材料:**元。 3、其他:元。 郭公渡水库除险加固工程预算编制说明 文件编号:发布机构:公开日期:2009年11月06日 内容概述: 一、项目概况 本工程为郭公渡水库除险加固工程,本次工程包括郭公渡水库坝体、坝基防渗处理;迎水面和溢流面凿除砼重浇C20砼、并加锚杆锚固;消力池加固改造;船闸拆除新建闸门;人行桥桥板拆除重建、增设栏杆;溢流堰翻板闸门更换;下游左右岸护坡处理等内容。 二、编制依据 1、招标文件; 2、湖南南方水利水电勘测设计院设计的施工图; 3、湘水建管【2008】16号文件; 4、2002年《全国水利水电建筑预算定额》(含2005年补充定额)关于印发《湖南省建设工程计价办法》和工程消耗量标准水平动态调整及统一解释的通知【《湘建价计(2008)31号》】; 5、《长沙县建设造价》2009年第4期(黄花镇8.1-8.31)和《长沙建设造价》2009年第4期; 6、长县政发【2008】22号文; 7、长县政发【2007】107号文; 8、业主报送的预算资料。 三、工程量清单编制说明

工程预算编制报告(范本)

渝银咨(2014)第号 工程量清单、预算价编制报告(初稿) ——重庆市涪陵区委党校改扩建项目 涪陵区城市建设投资集团有限公司: 本公司接受贵单位委托,对贵单位“重庆市涪陵区委党校改扩建项目”的清单、预算价进行编制,现将编制情况报告如下: 一、编制目的: 合理确定工程预算造价,为委托方限价招标提供合理的工程限价标准。 二、编制范围及工程概况: 工程概况:本工程为重庆涪陵党校改扩建工程,由学员宿舍、图书馆、多功能综合楼、车库等组成。学员宿舍为地下3层,地上7层的的公共建筑;图书馆为6层的公共建筑,多功能综合楼为地下2层,地上3层的公共建筑,地下车库为Ⅳ类车库,作为停车库、设备用房用途。 原教学楼改造包括钢结构和外立面装饰。 工程范围:原教学楼立面整治、综合管网、场平、多功能综合楼、学员宿舍楼、图书馆及车库等,招标文件、施工图所示范围内的全部内容。 原教学楼外立面改造工程主要包括:轻钢结构屋架,屋面为彩钢瓦,立面GRC造型柱,立面GRC窗套线,GRC线条,空调板加塑钢百叶,外墙砖剔打、重贴外墙砖,外窗更换为塑料框中空玻璃5+9A+5、内墙天

棚刷乳胶漆等。 三、委托单位责任与咨询单位责任: 提供预算编制的相关资料,并保证其预算资料的真实性、合法性、完整性,是委托单位的责任;按行业规范要求出具工程预算编制报告,并保证报告的真实性、合法性是本公司的责任。 四、编制依据: 1、《工程造价咨询合同》。 2、《重庆市涪陵区委党校改扩建项目工程招标文件》。 3、《建设工程工程量清单计价规范》(GB50500-2008)、《重庆市建设工程工程量清单计价规则》(CQQDGZ0-2009)、2008年《重庆市建设工程费用定额》、2008年《重庆市市政工程计价定额》、2008年《重庆市建筑工程计价定额》、2008年《重庆市装饰工程计价定额》、2008年《重庆市房屋修缮工程计价定额》、2008年《重庆市安装工程计价定额》、以及相关配套文件。 4、重庆同乘工程咨询设计有限责任公司设计的“重庆市涪陵区委党校改扩建项目施工图”,重庆大恒建筑设计有限公司设计的“区委党校教学楼外立面装饰改造工程钢结构设计图”和“区委党校教学楼外立面装饰改造工程设计图”。 5、本工程人工及材料价格参照涪陵区建设工程造价管理站2011年10月份公布的价格信息进行调差,没有的按同期《重庆建设工程造价信息》并接合市场价调差。 五、工程类别:按照2008年《重庆市建设工程费用定额》之建筑安装工程类别划分标准划分。 六、计算说明: Ⅰ.土建部分

全面预算案例

全面预算案例 宏大公司年初资产负债表如下: 题1 宏大公司制造和销售A、B两种产品,A产品单位售价20元,B产品单位售价40元, 2008年度每季预计销售数量如表1—1所示。现根据有关资料编制宏大公司的2008年度的销售预算,如表1—2所示。

假定题1中,全部销售的60%是现销,赊销部分在下季度收账,第一季度初的应收账款为2007第四季度的赊销额10 000元,现编制宏大公司的现金收入预算,如表1—3所示.

题2 假设题1中宏大公司希望能在每季度末保持相当于下季度销售量50%的存货。2007年末A产品盘存500件,单位成本15元,共计7500元;B产品盘存100件,每件20元,共2000元。预计2009年第一季度A产品可销售1 500件,B产品可销售800件。根据资料编制宏大公司的生产预算,如表1—4所示。 题3 仍根据题1和题2的资料,假设宏大公司生产的A、B两种产品是用同一种材料生产的,A产品每件需要耗用材料2千克,B产品每件需要耗用材料4千克,该材料的成本为每千克2元,2007年末尚有库存材料3000千克。同时,企业希望每季季末保持相当于当季材料生产用量80%的材料库存量。根据有关资

料,编制宏大公司的直接材料预算,如表1—5所示。 题4 假设题3中宏大公司期初有5 000元材料采购款应由本年度第一季度支付。本年各季材料采购款的50%应于当期支付,其余50%可于下季支付。根据上述资料,编制应付材料采购款预算,如表1—6所示。 题5 假设宏大公司生产A、B两种产品,其单位产品所需要的直接人工工时都是2小时,每工时直接人工的工资率为5元。根据上述资料,编制直接人工预算,如表1—7所示。

工程预算编制方案

北京公司2015年度预算编制方案 为贯彻集团的管理要求,规范和加强北京公司工程预算编制工作,提高工程预算编制工作的效率和质量,经公司经营发展部认真研究和讨论,对北京公司的预算编制原则及流程做出统一要求。 一、施工图预算(开工预算) 1、编制依据 (1)、招标文件、施工图纸、施工合同、施工组织设计; (2)、2001年及2012年新版《北京市建设工程预算定额》、《北京市建设工程费用定额》、相关补充定额及有关部门颁发的造价文件;2012年北京市房屋修缮工程计价定额《北京市建设工程预算定额》;《北京工程造价信息》。 2、编制方法 工料单价法和清单综合单价法。 3、编制流程 招标文件(或施工合同)研究选用计价基础文件(定额)工程量计算清单编制(如工料单价法无此步骤)选套定额材料、设备以及专业工程询价人材机价格选用确定取费标准预算文件分析预算文件调整预算文件完成 4、价格标准(已有合同的按照合同标准计算,投标可看参照下述标准) (1)、如依据2001年北京市建设工程预算定额体系完成,以“元”为单位的人工费、其他人工费、其他材料费、其他机具费、模板摊销费、机械费以系数2调整,钢筋加工费增加150元/吨,脚手架租赁费不用调整。 (2)、参考北京市《北京工程造价信息》水泥、砌块、砼、电缆、电线、保温价格下浮10%;由于钢筋价格浮动比较大,风险较大按照实际钢筋使用期价格是否浮动。 (3)、整项分包的分项工程价格应依市场价为依据,例如:土方工程依据工程所在地和工程的土方特征询价,作为报价直接费标准;卷材防水定额价格严重偏高,SBS3+3普通材质市场价为80-90元/平米,如为品牌如东方雨虹高约20元/平米;新定额即2012年憎水膨胀珍珠岩砂浆保温定额价严重偏低,市场价为60-70元/平米;垂直运输严重偏高,类似项目应根据实际情况进行适当调整。

预算编制报告

(桐乡分公司) 档案资料室管理制度 (一)、档案建立 1、建立健全档案,为上级有关领导部门分析、总结、部署工作和对工作作出决策提供准确、可靠的依据。确定一名领导具体负责和指导资料的收集、分析、筛选、整理、立卷、归档等工作。 2、档案室由专人管理,按要求建立档案。 3、全面系统地建立健全档案,档案按类以时间为序建立或以工程项目建立均可。 (二)档案立卷 1、档案人员应按档案资料收集范围及时收集各种档案资料,并将筛选后的资料分类装订、编制目录,进袋入档。档案袋,档案卷的规格要符合上级有关部门的统一要求。 2、卷宗必须注明保存的期限。凡注明“暂存”有资料一般以一年为限;注明“短期”的一般以五年为限;注明“长期”的由学校根据实际需要决定保存期限。 3、凡档案资料收集范围细目中未编入,但确有使用、保存价值的其它资料,学校可根据需要决定是否留存。 (三)档案补充 1、员工任免、考核、晋升专业技术职务、调资、奖惩等材料要及时收入个人档案。 2、外来文件、函件由人事秘书一分类编号登记,交有关领导阅后,即立卷归档。(四)档案转递 员工因工作调动,需要转递档案,必须按上级有关部门通知的转递项目逐项登记,严密包封,并加盖密封章,通过机要转递,不得分开邮寄或交本人自带。(五)档案查阅 非本公司人员来校查阅档案,必须持有单位介绍信,经领导批准后方可到档案资料查阅档案;查阅者不得查阅本人的人事档案;未经同意不得摘抄档案材料,经同意摘抄的材料须经档案资料室人员仔细核对并签署意见;查阅者不得将档案材料拿出资料室。 (六)档案安全保密 1、档案资料室门窗加固,要备有消防器材,保持整洁、干燥,自然通风;严禁吸烟和放置易燃、易爆、易引鼠入室的物品。 2、档案管理人员不得将无关人员带进档案资料室,不得外泄档案中的机密;档案资料室人员在工作中所用的各种草稿、废纸等,不得乱扔乱抛,应按保密纸处理或销毁。 2016年8月29日

工程预算编制工作流程

工程预算编制工作流程

建筑工程预算编制详细步骤 1 工程量计算、汇总 (1) 计算工程量的资料 施工图纸及设计说明书、相关图集、设计变更资料、图纸答疑、会审记录等。 经审定的施工组织设计或施工方案。 工程施工合同、招标文件的商务条款。 工程量计算规则。 (2) 工程量计算的顺序 单位工程计算顺序。 1)按施工顺序计算法。按施工顺序计算法是按照工程施工顺序的先后次序来计算工程量。 2)按定额顺序计算法。按定额顺序计算工程量法就是按照计量规则中规定的分章或分部分项工程顺序来计算工程量。 单个分项工程计算顺序。 按照顺时针方向计算法。 按“先横后竖、先上后下、先左后右”计算法。 按图纸分项编号顺序计算法。 (3) 工程量计算的步骤 根据工程内容和计量规则中规定的项目列出须计算工程量的分部分项工程。 根据一定的计算顺序和计算规则列出计算式。 根据施工图纸的要求确定有关数据代入计算式进行数值计算。 对计算结果的计量单位进行调整,使之与计量规则中规定的相应分部分项工程的计量单位保持一致。 (4) 工程量计算的注意事项 1)口径一致。计算工程量必须熟悉计量规则中每个工程项目所包括的内容和范

围。2 )按工程量计算规则计算。 3)列出计算式。在列计算式时,必须部位清楚,详细列项标出计算式,注明计算结构构件的所处部位和轴线,并保留工程量计算书,作为复查依据。工程量计算式,应力求简单明了,醒目易懂,并要按一定的次序排列,以便于审核和校对。 4)计算准确。工程量计算的精度将直接影响着造价确定的精度,因此,数量计算要准确。一般规定工程量的精确度应按计量规则中的有关规定执行。 5)计量单位一致。必须与计量规则中规定的计量单位相一致。 2 套用预算单价,计算工程直接费 3 根据费用定额规定,计取各种其他费用和工程造价。 土建工程费用计算程序 序号费用名称计算式备注 (一)定额项目费按预算定额计算的项目基价之和 A 人工费按预算定额计算的项目人工费之和 (二)一般措施费A*费率 (三)企业管理费A*费率 (四)利润 (五)其他(1)+(2)+(3)+(4)+(5)+(6)+(7) (1)人工费价差 (2)材料费价差 (3)机械费价差 (4)材料购置费 (5)预留金[(一)+(二)+(三)+(四)]*费率 (6)总承包服务费 (7)零星工作费根据实际情况确定 (六)安全生产措施费[(一)+(二)+(三)+(四)]*2.04% (七)规费[(一)+(二)+(三)+(四)]*4.32% (八)税金[(一)+(二)+(三)+(四)+(五)+(六+)(七)]*3.41%

施工图预算编制的毕业设计论文开题报告

力学与建筑工程学院 工程管理2010级 科研训练 报告 班级:工程管理10-1班姓名:刘

学号:0210 指导教师:宁 日期:2013-12-25 目录 1绪论 (4) 1.1研究背景 (4) 1.2课题的提出 (5) 1.3目的和意义 (5) 2国内外研究现状 (6) 2.1国内研究现状 (6) 2.2国外研究现状 (7) 3课题研究的思路和方法 (8) 3.1研究思路 (8) 3.2研究依据 (9) 3.3研究方法 (9) 4课题研究的内容及预期成果 (13) 4.1主要内容 (13) 4.2设计框架 (14) 5课题研究的进度安排 (15)

6参考文献 (16) 徐州开元四季四期K01#楼工程施工图预算编制

1绪论 1.1研究背景 从20世纪50年代开始,我国引进了前苏联的概预算制度。50多年来,几经沿革,工程定额种类繁多,既有国家统一定额、行业定额,又有地方定额;既有投资估算指标,又有概算定额、预算定额。由于我国单位估价法确定人、材、机数量的定额是按一定的时期、一定的范围、由行政部门编制颁发,反映了这个时期、这个行业或这个地域的“共性”,它与某个具体工程项目“个性”之间必然有差异,且这种差异有时较大。定额计价模式采用的是指令性计价的模式,这种计价模式有两个基本特征:首先,从本质内容上看,是“量价合一”;其次,从表现形式看,是以定额子项目构成直接费,并以直接费为基础,乘以各种费用项目的费率,从而得出其他费用,组成建安工程造价。“量价合一”是指人工、材料水平和机械台班消耗量水平是统一的,反映的是社会平均消费水平。改革开放以后,生产资料的价格逐步放开,“活价格、死预算”的矛盾日趋突出,部分地区采用主材调差、系数调整的办法进行调整,对费用也规定了竞争性和非竞争性费用,但最终仍摆脱不开预算价格和法定费率的“指导”。人工、材料、机械台班的消耗量不能真实反映投资个别企业的实际消耗水平,人工、材料、机械的单价不能反映市场的灵活变动,各项费用的费率不能反映企业的真实消耗和竞争策略。因此,定额计价模式形成的价格,是一种带有计划色彩的指令性价格。[1] 2003年2月17日,《建设工程工程量清单计价规范》GB50500 -2003作为国家标准,己由国家建设部、质量监督检验检疫总局联合发布,于2003年7月1日起实施。对于“全部使用国有资金投资或国有资金投资为主的大中型建设工程”,该规范为强制性规范。工程造价管理改革的目标,是建立以市场形成价格为主的价格机制并与国际惯例接轨,工程量清单计价改变了定额计价法采用国内平均先进水平,宏观控制投资的基本观点,根据工程施工条件、工程进度、施工方法等编制更贴近每个工程具体情况的合理造价。实施工程量清单计价

《概预算设计实例》

工程概预算课程设计指导 施工图预算编制实例 题目:应用两种计价表编制某小百货楼工程施工图预算 1.编制依据 (1) 某小百货楼工程建筑和结构施工图(见 P210~P213 图 10.1~图 10.4)。 (2)《湖北省建筑工程预算定额》(2003 版)上、下册。 (3)《建设工程工程量清单计价规范》(GB 50500—2003)。 2.设计说明和做法 (1) 本小百货楼为混合结构、外廊式两层楼房,室外为单跑悬挑式钢筋混凝土楼梯。楼 房南北长 7.24 m,东西宽 5.24 m,一、二层层高均为 3 m,平面呈长方形,建筑面积为 83.20m2。 (2) 标高:底层室内设计标高±0.00,相当于绝对标高 15.10 m,室内外高差为 0.45 m。 (3) 基础:100 厚 C10 混凝土垫层,250 高 C20 钢筋混凝土带形基,M5 水泥砂浆砌一 砖厚基础墙,20 厚 1∶2 水泥砂浆掺 5%避水浆墙基防潮层。 (4) 墙身:内外墙均用 MUl0 普通黏土砖,M5 混合砂浆砌筑一砖厚墙。 (5) 地面:素土夯实,70 厚碎石夯实垫层,50 厚 C10 混凝土找平层,l5 厚 1∶2 水泥 砂浆面层,120 高 1∶2 水泥砂浆踢脚线。 (6) 楼面:115 高 C30 预应力钢筋混凝土空心板(型号尺寸见 P241 附表二:预应力混凝 土空心楼板规格一览表),30 厚 C20 细石混凝土找平层,15 厚 1∶2 水泥砂浆面层;踢脚线 做法同地面。 (7) 屋面:115 高 C30 预应力钢筋混凝土空心板,20 厚 1∶3 水泥砂浆找平层,刷冷底 子油一遍,二毡三油防水层,撒绿豆砂一层,180 高半砖垫块架空(用 M5 水泥砂浆砌120×l20 砖垫及板底座浆),30 厚预制 C30 细石钢筋混凝土隔热板(用 1∶3 水泥砂浆嵌缝)。 (8) 外墙抹灰:20 厚 1∶1∶6 混合砂浆打底和面层。 (9) 内墙抹灰:15 厚 1∶3 石灰砂浆底,3 厚纸筋石灰浆面,刷乳胶漆二度。 (10) 平顶抹灰:1∶1∶6 水泥石灰纸筋砂浆底,3 厚纸筋石灰浆面,刷乳胶漆二度。 (11) 楼梯:C20 钢筋混凝土预制 L 形悬挑踏步板,20 厚 l∶2.5 水泥砂浆抹面层;底面 1

工程预算编制说明.doc

工程预算编制说明 1、本工程根据九四定额,以杭州石桥永丰经济合作社社区新驰厂房拼接工程施工招标文件及最初图纸为依据计算工程量,套浙江省预算定额九四版,材料差价按杭州造价信息第八期,安装相应采用浙江省造价信息,不计任何费用,税率等. 2、地面工程为30厚细石砼,表面装饰未进入报价内,发生时另计费用. 3、本预算书是按招标文件及最初图纸计算的,其中招标文件中明确说明不报价的项目需另行商议。 4、工程报价单中各项均以人民币报价。 编制单位:杭州华中装饰工程有限公司 编制日期:2005年8月26日 美文欣赏 1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。秋天,没有

夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。清风落叶舞秋韵,枝头硕果醉秋容。秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。 2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生! 3、春天来了,我要把心灵放回萦绕柔肠的远方。让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。 4、好好享受生活吧,每个人都是幸福的。人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。 5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。沧桑不是自然,而是经历;幸福不是状态,而是感受。 6、疏疏篱落,酒意消,惆怅多。阑珊灯火,映照旧阁。红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。舞袖舒广青衣薄,何似院落寂寞。风起,谁人轻叩我柴扉小门,执我之手,听我戏说? 7、经年,未染流殇漠漠清殇。流年为祭。琴瑟曲中倦红妆,霓裳舞中残娇靥。冗长红尘中,一曲浅吟轻诵描绘半世薄凉寂寞,清殇如水。寂寞琉璃,荒城繁心。流逝的痕迹深深印骨。如烟流年中,一抹曼妙娇羞舞尽半世清冷傲然,花祭唯美。邂逅的情劫,淡淡刻心。那些碎时光,用来祭奠流年,可好? 8、缘分不是擦肩而过,而是彼此拥抱。你踮起脚尖,彼此的心就会贴得更近。生活总不完美,总有辛酸的泪,总有失足的悔,总有幽深的怨,总有抱憾的恨。生活亦很完美,总让我们泪中带笑,悔中顿悟,怨中藏喜,恨中生爱。 9、海浪在沙滩上一层一层地漫涌上来,又一层一层地徐徐退去。我与你一起在海水中尽情的戏嬉,海浪翻滚,碧海蓝天,一同感受海的胸怀,一同去领略海的温情。这无边的海,就如同我们俩无尽的爱,重重的将我们包裹。 10、寂寞的严冬里,到处是单调的枯黄色。四处一片萧瑟,连往日明净的小河也失去了光彩,黯然无神地躲在冰面下恹恹欲睡。有母女俩,在散发着丝丝暖意的阳光下,母亲在为女儿梳头。她温和的把头发理顺。又轻柔的一缕缕编织着麻花辫。她脸上写满笑意,似乎满心的慈爱永远装不下,溢到嘴边。流到眼角,纺

工程造价预算员毕业实习报告

顶岗实习报告 系部:建筑与信息工程系 专业:工程造价 班级: 学号: 学生姓名: 实习单位: 实习单位导师: 学院导师: 实习时间:2012年10月至2013年5月 2013年05月20日

实习报告 班级: 姓名: 实习单位: 实习岗位:预算员 一、实习时间及目的 根据学校安排,我于2012年10月14日到***建筑施工实习,这是一个让我了解施工现场的好机会,让我更深一步的了解理论与实际的差别。本工程是莱芜市验货台村开发的住宅楼,承建单位是山东地矿开元勘察施工总公司,由莱芜市钢城企业集团设计院设计。采用砌体结构,柱子为异性柱。面积为2400平方米,现浇钢筋混泥土六层砌体结构。 这是我第一次踏入工地体验生产活动,也是踏入社会进行实践的过程,也就是理论与实践的结合,特别是对与建筑这种实践性能非常强的一门学科更要强调实际操作技能的培养。而且教材的更新速度肯定比不上技术的发展,尤其是这门学科,在很大程度上与书本有一定程度的差异,技术方面也有很大的不同,在这次实习中能使我们所掌握的理论知识得以升华,把理论与实践找到一个最好的切入点,为我所用。所以就要有一个将理论与实践相融合的机会。在实习中可以得到一些只有实践中才能得到的技术,为我们以后参加工作打好基础,这就是这次实习的目的所在。 我在**开始了我的实习生活。虽然时间不是很长,但是我却知道这次实习的重要性,因为这次实习是我们认识专业的一个窗口,同时又是择业,社会交往乃至认识社会的第一次机会,所以我决定,在这次实习生活中,严格的要求自己,并虚心向各位师傅请教,让自己通过这次实习,确实学到一些东西,减少自己将来踏入社会的一些盲目性,让自己在今后的工作道路中能够走的更自信。 二、实习内容 首先熟悉图纸。对施工图及有关标准图集要由粗到细,由整体到细部进行审阅。收集和掌握各个和工程有关的材料。包括设计文件、各种定额、验收规范以及各种施工规范等。 通过集中查阅招标文件、投标文件、投标报价,熟悉如何让按工程量清单计价模式编制工程量清单、招标控制价。投标报价文件,并掌握以上文件编制的主要内容、标准格式与要求。 套用预算单价计算直接工程费。各分项工程直接工程费=分项工程量*预算单价。计算工程量。包括土石方量计算、桩基工程量计算、砌筑工程计算、钢筋混凝土工程量计算、屋面工程量计算、装饰工程量计算、门窗工程量计算、脚手架工程量计算等。深入现场和有关部门了解情况。 掌握建筑面积的构成内容,自己亲自深入现场,准确计算出建筑物、构筑物等的建筑面积。

全面预算综合案例四

全面预算综合案例四 一、经营预算的编制 (一)销售预算 1、任务背景 盛隆公司预计2018年销售A产品7750件,1-4季度分别为1800件、1850件、2000件、2100件。销售单价为450元。收款条件为当季现收占销售额的70%,余款在后两个季度分别收到10%和20%,不考虑坏账影响,2017年第三、四季度的销售额分别为350000元、450000元。 2、任务要求 (1)根据以上资料,编制销售预算,如表1-1所列。 (2)计算2018年年末应收账款。 3、答题区 (1)编制销售预算表 表1-1 销售预算表元 (2)计算2018年年末应收账款 2018年年末应收账款=900000*20%+945000*30%=463500(元)

(二)生产预算 1、任务背景 盛隆公司经测算,预计每季度末保有产品库存量为下一季度销售量的20%(延续2017年度的政策)。2017年产品单位成本为215元,预计2019年第一季度销售量为1900件。 2、任务要求 根据【表1-1】和上述任务背景的资料编制生产预算,如表1-2所列。 3、答题区 表1-2 生产预算表件 (三)直接材料预算 1、任务背景 盛隆公司假定生产A产品只耗用一种材料,预计2018年末材料库存量为700千克。2017年末材料库存量为600千克。产品的材料消耗定额为4千克/件,材料单价为40元/千克。每一季度的期末材料库存量为下一季度的生产耗用量的10%。材料采购货款当季付现70%,余款下一季度付清。2017年年末应付账款为60000元。 2、任务要求 (1)根据【表1-2】及以上任务背景资料,编制直接材料预算,如表1-3所列。 (2)计算2018年年末应付账款。 3、答题区 (1)编制直接材料预算表 表1-3 直接材料预算表千克

工程预算实习报告范文

工程预算实习报告范文 毕业实习是我们毕业前的重要环节之一,是学生对以后社会生活的适应起着决定性的作用。下面是小编为大家整理的工程预算实习报告范文,欢迎阅读。 工程预算实习报告范文篇1 一.前言 短暂的大专生活即将圆满的划上最后一笔,这一笔是我们面对未来,回顾过去的见证----毕业实习.毕业实习是学校培养方案 和教学计划的重要环节,它是理论知识与工程实习的统一,也是我们从学校走向社会不可缺少的过度阶段. 首先,我想向所有为我的实习提供帮助的领导和老师致谢,感谢你们让我能在实习单位安心实习所提供的帮助.使我在工程预算员的实习中获得了工作经验,巩固并检查了自己两年多所学的知识和实际的操作能力.其次要感谢施工单位的同事们。在实习期间我以预算员的身份深入到建筑施工单位,对预算员的实际工作范围做了了解并加以运用.在商务经理的指导下,参加工程

的预算及每月的形象盘点,并独立的完成了中央控制室的预算工作.就在这充实的实习生活中两个多月的实习任务顺利的完成了. 二.工程概况 工程名称:山西卓越水泥厂 工程地点:山西省潞城市 施工单位:河北省四建第三分公司 工程概况: 本工程为某水泥厂新建5000t/d工程--石灰石库至熟料库、熟料库后端的水泥磨系统至水泥包装土建工程施工。主要工程项目为:砂岩、页岩破碎及输送;原料粉煤灰储存及输送;石灰石预均化堆场及输送;辅助原料预均化堆场;原料配料站;原料粉磨及废气处理;生料均化库及生料入窑;原煤预均化堆场;煤粉制备及输送;烧成油泵房;烧成窑尾;烧成窑中;烧成窑头及熟料输送;熟料储存及输送;熟料汽车散装库;水泥粉磨及输送;水泥储存及输送;水泥包装及成品库;水泥汽车散装;水泥磨电气室;水泥包装电气室;粉煤灰储存及输送;水泥调配站及散装;矿渣堆棚;石膏破碎及输送;联合泵房、污水泵房;窑头电气室;余热锅炉房;原料处理电气室;压缩空气站等。结构类型主要为钢筋混凝土框架结构、砖混结构、钢筋混凝土筒仓、排架结构。 实习内容:

“全面预算管理”案例

“全面预算管理”案例 案例1: 金鹰股份公司部资金控制机制 企业控机制的建立,必须以资金控制为重心。金鹰股份公司(以下简称金鹰股份)在加强部资金控制机制方面有这样一些好的经验: 一、建立完整的控管理制度 金鹰股份结合自身行业特点和发展前景,实行集中统一与分级管理相结合的管理体制。公司本部为资金管理中心和投资中心,实行“五个统一”:统一资金调配、统一对外投资、统一购建固定资产、统一利润分配和统一部结算价格;所属子公司和分公司为利润中心和成本中心,管理目标是降低成本、节约开支、增加收入。 公司以财务管理为主线,建立一套层次分明、责任明确的目标计划体系,制定从材料采购到产品销售、从物流到资金流、从经济核算到部控制等涉及财务管理和会计核算的管理制度。在划分控职责时,将管理责任落实到每位员工,员工既是责任者,又是管理者,通过自控、互控和专控形式,布防设卡、环环相扣,形成严密的控制系统。 在制度建设中,公司重点抓好“四查四建”:一是查历史上决策情况,建立科学的决策程序;二是查应收帐款及赊销情况,建立完整的应收帐款(货款)管理办法;三是查存货资金的占用,建立严格的采购、验收、储存管理制度,积极实施ABC管理法。有条件时实行“零点库存”制;四是查各项成本费用的支出水平,建立以标准成本、定额费用为容的管理办法。 二、实行资金全面预算管理 一定时期的资金预算体现了企业最高权力机关在这一时期的经营思想、经营目标和经营决策。它的核心功能在于对企业的业务流、资金流进行全面的整合和规划,并按照职责围落实到相应的责任单位或个人。 为了充分发挥预算管理的作用,公司成立单位预算管理委员会。委员会要对整个预算编制、审核的过程,进行认真调查、调整、反复计算分析;围绕总体目标,找差距、提建议、想办法,解决矛盾,制定切实有效的预算编制、执行、调控、考核以及各项预算资料收集运用制度。 全面预算由公司本部综合预算和分公司预算构成。综合预算包括(1)以公司经营成果为核心的盈利预测,(2)以现金流量为基础的财务收支预算,(3)以公司技术改造、固定资产和对外投资为主要容的投资预算。分公司预算是公司各分公司的生产经营及经营成果的预测和计划。预算编制程序采取“二下一上”的办法,要求细化到可以具体操作,并能定量考核,列出各项财务指标的明细表。例如在销售预算中,要分析预算年度经济形势和市场供求变化,分析竞争对手,

工程预算实习报告2000字

三一文库(https://www.360docs.net/doc/5e6214932.html,)/实习报告 工程预算实习报告2000字 一.前言 短暂的大专生活即将圆满的划上最后一笔,这一笔是我们面对未来,回顾过去的见证----毕业实习.毕业实习是学校培养方案 和教学计划的重要环节,它是理论知识与工程实习的统一,也是我们从学校走向社会不可缺少的过度阶段. 首先,我想向所有为我的实习提供帮助的领导和老师致谢,感谢你们让我能在实习单位安心实习所提供的帮助.使我在工程预算员的实习中获得了工作经验,巩固并检查了自己两年多所学的知识和实际的操作能力.其次要感谢施工单位的同事们。在实习期间我以预算员的身份深入到建筑施工单位,对预算员的实际工作范围做了了解并加以运用.在商务经理的指导下,参加工程的预算及每月的形象盘点,并独立的完成了中央控制室的预算工作.就在这充实的实习生活中两个多月的实习任务顺利的完成了. 二.工程概况 工程名称:山西卓越水泥厂 工程地点:山西省潞城市 施工单位:河北省四建第三分公司

工程概况: 本工程为某水泥厂新建5000t/d工程--石灰石库至熟料库、熟料库后端的水泥磨系统至水泥包装土建工程施工。主要工程项目为:砂岩、页岩破碎及输送;原料粉煤灰储存及输送;石灰石预均化堆场及输送;辅助原料预均化堆场;原料配料站;原料粉磨及废气处理;生料均化库及生料入窑;原煤预均化堆场;煤粉制备及输送;烧成油泵房;烧成窑尾;烧成窑中;烧成窑头及熟料输送;熟料储存及输送;熟料汽车散装库;水泥粉磨及输送;水泥储存及输送;水泥包装及成品库;水泥汽车散装;水泥磨电气室;水泥包装电气室;粉煤灰储存及输送;水泥调配站及散装;矿渣堆棚;石膏破碎及输送;联合泵房、污水泵房;窑头电气室;余热锅炉房;原料处理电气室;压缩空气站等。结构类型主要为钢筋混凝土框架结构、砖混结构、钢筋混凝土筒仓、排架结构。 实习内容: 1.收集和掌握各个和工程有关的资料 2、熟悉核对施工图纸 3、深入现场和有关部门了解情况 4、计算工程量 5、套用预算单价计算直接工程费(预算单价既是预算定额或单位估价表中的基价或单价。在工程量计算出后按下式计算:各分项工程直接工程费=分项工程量×预算单价 其中,分项工程是一种假定的建筑产品,通过较为简单的施

全面预算案例

案例四北方制药厂全面预算管理案例 负责人:卢靓璟学号:14906215 一、背景知识导入 (一)案例背景 预算是计划工作的成果,是计划的具体数量说明。预算作为计划的具体体现的有效执行过程,也就是企业的经济资源优化配置的过程,是一种使企业资源获得最佳生产率和获利率的方法。 (二)相关知识 全面预算中的业务预算和财务预算的预算编制期通常为一年,并与企业的会计年度一致,通常都是按年分季度编制。编制的顺序是先销售预算,然后以销定产编制生产预算、直接材料采购预算、直接人工预算、制造费用预算、销售成本预算、销售及管理费用预算,同时编制各项专门决策预算,最后根据业务预算与专门决策预算编制财务预算。 二、数据计算过程 (一)数据来源 目前,北方制药厂只生产一种产品A,销售单价为7.5元,前三年的销量分别是80000件,100000件和120000件,即使按照预算第四年企业要实现的目标利润增长60000元,销售也要同步增长20000件销量达到140000件,销售额达到1050000元。(二)数据计算 一、业务预算 1 销售预算 计算公式:预计销售收入=预计销售量×销售单价 表格1

2生产预算 计算公式:预计生产量=预计销售量+预计期末产成品存货量-预计期初产成品存货量 表格2 3直接材料采购预算 表格3 北方制药厂直接材料采购预算 4直接人工预算 计算公式:预计直接人工工时=预计生产量×单位产品直接人工工时 预计直接人工成本=预计直接人工工时×直接人工小时工资率 表格4

5制造费用预算 表格5 表格6 表格7 北方制药厂预计需现金支出的制造费用计算表

6单位产品成本和期末存货预算 表格8 北方制药厂单位产品成本和期末存货预算 7销售成本预算 计算公式:销售成本预算=单位产品成本×预计销售量 表格9 8销售及管理费用预算 表格10 北方制药厂销售及管理费用预算