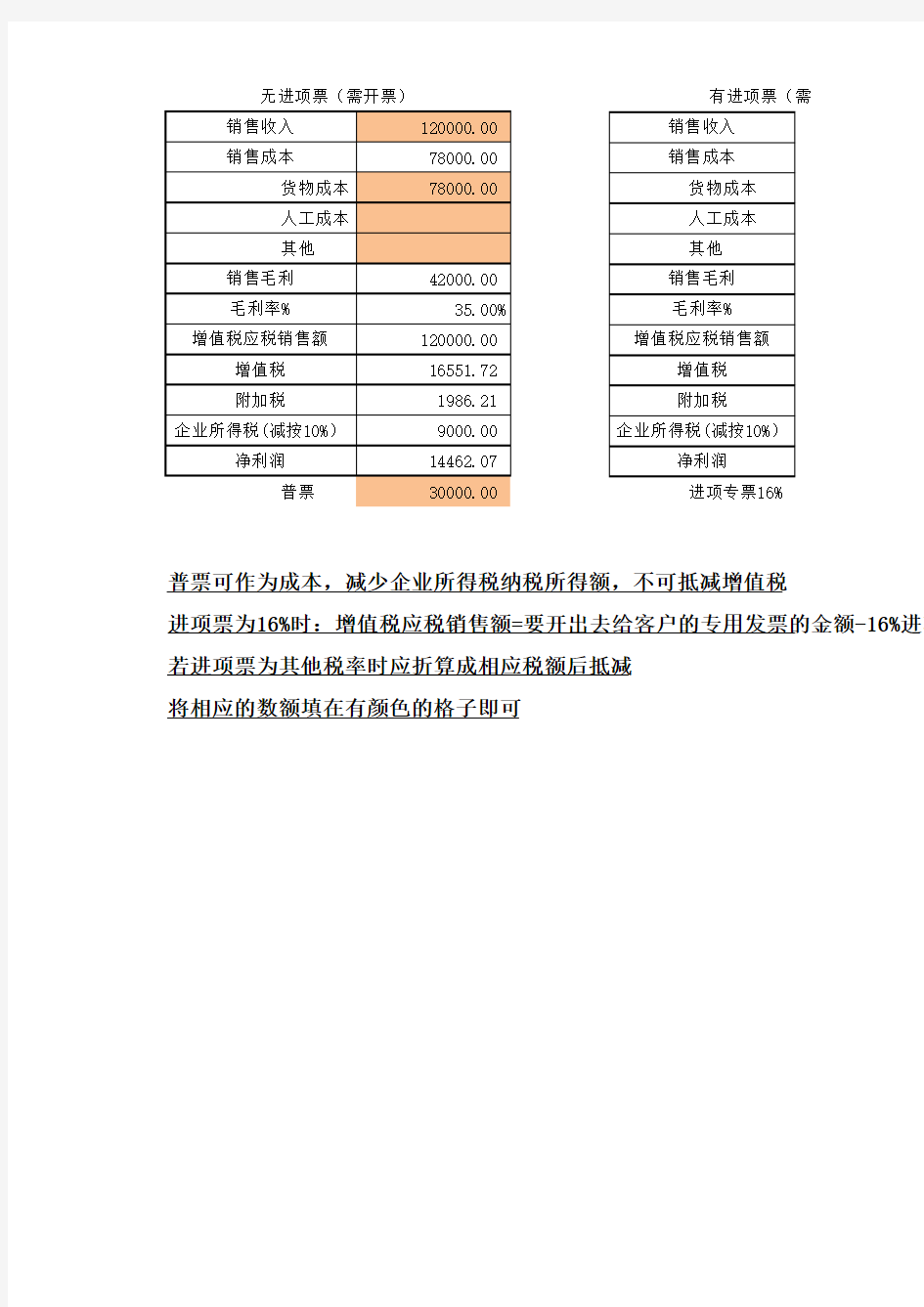

利润测算

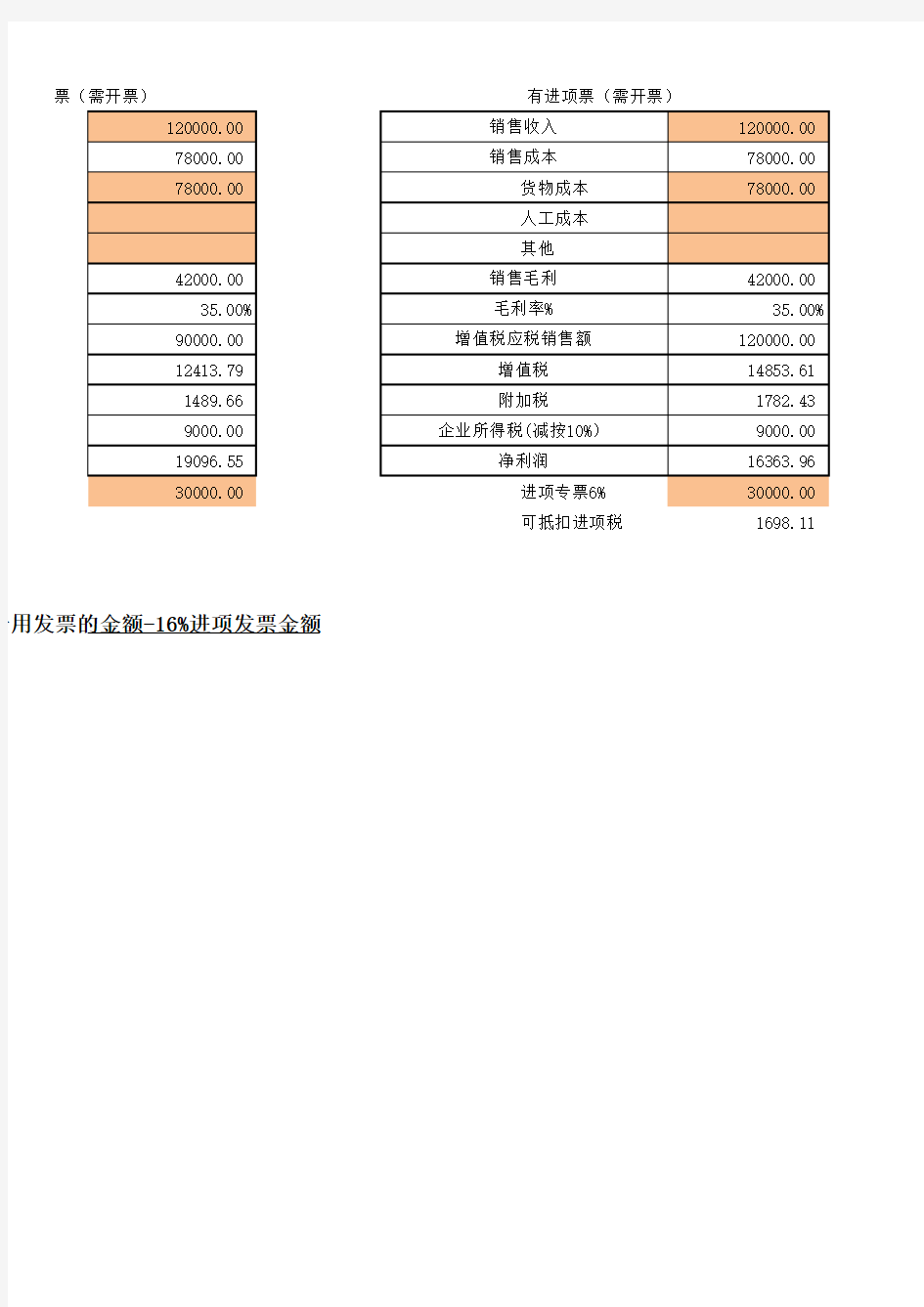

进项专票16%

普票可作为成本,减少企业所得税纳税所得额,不可抵减增值税

进项票为16%时:增值税应税销售额=要开出去给客户的专用发票的金额-16%进项若进项票为其他税率时应折算成相应税额后抵减将相应的数额填在有颜色的格子即可

无进项票(需开票)有进项票(需

可抵扣进项税1698.11专用发票的金额-16%进项发票金额

有进项票(需开票)票(需开票)

相关主题

进项专票16%

普票可作为成本,减少企业所得税纳税所得额,不可抵减增值税

进项票为16%时:增值税应税销售额=要开出去给客户的专用发票的金额-16%进项若进项票为其他税率时应折算成相应税额后抵减将相应的数额填在有颜色的格子即可

无进项票(需开票)有进项票(需

可抵扣进项税1698.11专用发票的金额-16%进项发票金额

有进项票(需开票)票(需开票)