效用函数方法

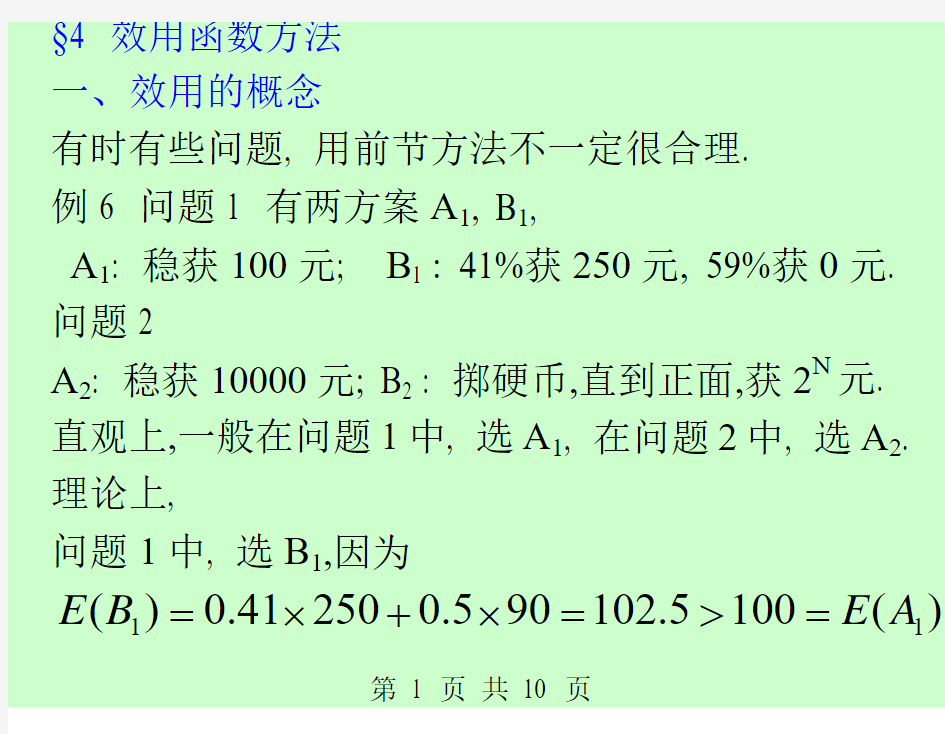

§4 效用函数方法

一、效用的概念

有时有些问题, 用前节方法不一定很合理. 例6 问题1 有两方案A 1, B 1,

A 1: 稳获100元;

B 1 : 41%获250元, 59%获0元. 问题2

A 2: 稳获10000元;

B 2 : 掷硬币,直到正面,获2N 元. 直观上,一般在问题1中, 选A 1, 在问题2中, 选A 2. 理论上,

问题1中, 选B 1,因为

11()0.412500.590102.5100()

E B E A =?+?=>=

在问题2中, 选B 2, 因为

222211()22...10000()22

E B E A =?+?+=∞>= 所以, 期望最大原则, 此处不尽合理.

例7 设用20元买彩票,中奖率0.5, 奖金80,E=20元, 甲经济暂时较拮据, 几天没吃饱, 视20元效用大; 乙经济较宽松, 并不认为20元效用很大, 很可能买. 这就是货币的效用值, 给人提示为:

(1) 决策者应结合实际进行决策;

(2) 可以根据效用值来进行决策.

二、效用曲线的确定及类别

1. 货币效用函数 最初描述对货币量的感受度

效用值U =log a (货币量M ).

可推广运用到决策中.

2. 确定效用函数基本方法

因为这是一种主观量,所以,

一般设最喜欢决策(或某一货币量M), 效用值为1, 最不喜欢的决策(或某一货币量m), 效用值为0, 其它的决策(或货币量k), 效用值为0~1中的数. U

效用M 货币量O

应用时, 将各因素折合为效用值, 计算各方案的综合效用值, 然后选择效用值最大的方案.

3. 效用曲线的具体确定

(1) 直接提问法

向决策者提问:你企业获利100,200,…万元, 你的满意度各是多少? 效用曲线.(不很准,不常用)

(2) 对比提问法

A 1: 可无风险得到一笔金额x ;

A 2: 以概率P 得到一笔金额y ,或以1P -得到z 且z x y >>,(或y x z >>)

各效用表示(),(),()U z U x U y .

设两种方案等价, 则有

()(1)()()PU y P U z U x +-=.

上式有4个变量, 知道其中3, 就可确定第4个量. 通过提问可确定, 有4种:

(1) 固定,,y x z , 问P 取何值时, 1A 与2A 等价,

(2) 固定,,P y z , 问x 取何值时, 1A 与2A 等价,

(3) 固定,,P x y , 问z 取何值时, 1A 与2A 等价,

(4) 固定,,P x z , 问y 取何值时, 1A 与2A 等价;

例8 设0.5P =,610z =,5

510y =-?, 且

()1,()0U z U y ==, 如下图所示.

(i) 首问当x 何值时, 有 0.5()0.5()()U y U z U x +=

若答为250000x =-? 则()0.5U x =

(ii) 二问当x '何值时, 有 0.5()0.5()()U x U z U x '+=

若答75000x '=, 则()0.75U x '= (iii) 三问当x ''何值时,有0.5()0.5()()U y U x U x ''+= 若答420000x ''=-, 则()0.25U x ''=, 从而可绘出效用曲线. 属于保守型. 8y

5

10z 2-10.5()

U x 货币x x 'x ''

4. 效用曲线的大致分类 *

5. 效用曲线的应用举例 例 设某石油企业的

效用函数如右图. 欲试验钻井采油, 情况如下树.

试根据决策者的 效用曲线进行决策

解由效用曲线, 查得纯收入与效用值的对应值, 标O x 1保守型效用货币风险型中间型混合型20000-10000-100002000030000x O 1U 0.613000|-27000|0.98-3000-0.270.68

在决策树边(纯收入=收入—支出).

300010000[1](1)[2](2)270000.980.60.85--???效用值

纯收入试验好钻井出油0.15不出油130000?-不钻井0.4不好[3]10000-?钻井(3)0.10出油0.90不出油不试验10000[4](4)0.55-?钻井出油不钻井0.45不出油270000.98?130000?-不钻井30000.6?-30000.6?-300001?100000.27?-00.68

?0.0980.833期望效用值0.67250.8330.60.68

在事件状态点(2),(3),(4)效用期望值分别为 2max (0.833,0.60)0.833

=3max (0.098,0.60)0.60=

4max (0.672,0.68)0.68=

在事件状态点(1)效用期望值为

0.60.8330.40.60.7398?+?=

1max (0.7398,0.68)0.7398=?试验

最后决策: (1)试验; (2)若好, 则钻井;不好,则不钻井.

*6. 其它效用曲线函数 线性112()()U x c a x c =+- 指数23()11()(1)a x c U x c a e -=+- 双指数3322()()11()(2)a x c a x c U x c a e e --=+-- 指数+线性22()1133()(1)()a x c U x c a e a x c -=+-+- 幂函数41213()[()]a

U x a a c x a =+- 对数函数1132()log()U x c a c x c =+-

货币效用函数辨析

货币效用函数辨析 内容摘要:货币的边际效用递减理论源自于著名数学家Daniel Bernoulli(1738)为解决“圣彼得堡悖论”而提出的效用函数解决方案。然而,王文辉在《圣彼得堡悖论新解与不确定性估值》中证明了Bernoulli的效用函数解决方案是不成立的,因此,货币的边际效用递减是颇值得怀疑的。本文对传统效用理论进行了更深入的分析和阐述,得到了一个效用函数族,并且首次提出了“效用阈限漂移”现象。进而通过理论和实验两方面证明了货币的边际效用并非是单调递减的,而且效用函数与人们的风险偏好没有任何关系,从而纠正了微观金融经济学基础理论中长期存在的误区,为新的研究开辟了方向。 关键词:边际效用,效用函数,风险偏好,风险厌恶 1.传统效用及效用函数理论回顾 1.1贝努利与圣彼得堡悖论――最初的肇始 著名数学家丹尼尔.贝努利(Bernoulli, D. 1738)于1738年提出了货币的边际效用递减理论,其目的在于解决“圣彼得堡悖论”。“圣彼得堡悖论”来自于一种掷币游戏,即圣彼得堡游戏。设定掷币掷出正面为成功,游戏者如果第一次投掷成功,得奖金2元,游戏结束;第一次若不成功,继续投掷,第二次成功得奖金4元,游戏结束;这样,游戏者如果投掷不成功就反复继续投掷,直到成功,游戏结束。如果第n次投掷成功,得奖金2n元,游戏结束。由于各个结果之间是相互独立的,因此游戏的期望收益为所有可能结果的得奖期望值之和: 1111 ()2482 2482n n E=?+?+?++?+ 这是无数个1求和,等于无穷大。由于游戏的次数没有限制,该游戏的数学期望值是无限的。问题是人们对于参加这样一个理论上收益的数学期望无穷大的‘游戏’会支付多少费用呢?试验表明,大多数人只准备支付几元参加这一游戏。人们对参与这种游戏所愿支付的有限费用与其无穷数学期望之间的矛盾就构成了所谓的“圣彼得堡悖论”。 贝努利对于这个问题给出一种解决办法,他认为人们真正关心的是货币的效用而非它的价值量;而且额外货币增加提供的额外效用,会随着奖励的价值量的增加而减少,即后来广为流传的“货币边际效用递减律”。 贝努利将货币的效用测度函数用货币值的对数来表示,从而所有结果的效用

效用函数方法

§4 效用函数方法 一、效用的概念 有时有些问题, 用前节方法不一定很合理. 例6 问题1 有两方案A 1, B 1, A 1: 稳获100元; B 1 : 41%获250元, 59%获0元. 问题2 A 2: 稳获10000元; B 2 : 掷硬币,直到正面,获2N 元. 直观上,一般在问题1中, 选A 1, 在问题2中, 选A 2. 理论上, 问题1中, 选B 1,因为 11()0.412500.590102.5100() E B E A =?+?=>=

在问题2中, 选B 2, 因为 222211()22...10000()22 E B E A =?+?+=∞>= 所以, 期望最大原则, 此处不尽合理. 例7 设用20元买彩票,中奖率0.5, 奖金80,E=20元, 甲经济暂时较拮据, 几天没吃饱, 视20元效用大; 乙经济较宽松, 并不认为20元效用很大, 很可能买. 这就是货币的效用值, 给人提示为: (1) 决策者应结合实际进行决策; (2) 可以根据效用值来进行决策.

二、效用曲线的确定及类别 1. 货币效用函数 最初描述对货币量的感受度 效用值U =log a (货币量M ). 可推广运用到决策中. 2. 确定效用函数基本方法 因为这是一种主观量,所以, 一般设最喜欢决策(或某一货币量M), 效用值为1, 最不喜欢的决策(或某一货币量m), 效用值为0, 其它的决策(或货币量k), 效用值为0~1中的数. U 效用M 货币量O

应用时, 将各因素折合为效用值, 计算各方案的综合效用值, 然后选择效用值最大的方案. 3. 效用曲线的具体确定 (1) 直接提问法 向决策者提问:你企业获利100,200,…万元, 你的满意度各是多少? 效用曲线.(不很准,不常用) (2) 对比提问法 A 1: 可无风险得到一笔金额x ; A 2: 以概率P 得到一笔金额y ,或以1P -得到z 且z x y >>,(或y x z >>)

FRM模型丨效用函数和风险偏好的辨析

FRM模型丨效用函数和风险偏好的辨析 1.效用历史沿革 效用的概念是丹尼尔·伯努利(不是数学家伯努利,但是他们都是伯努利家族的。)在解释圣彼得堡悖论时提出的,目的是挑战以金额期望值作为决策的标准,证明期望收益并不是人们在做决策时的唯一衡量标准。 经济学家对于效用的理解是有一个过程的。 ●19世纪的威廉姆·斯坦利·杰文斯、里昂·瓦尔拉斯和阿尔弗雷德·马歇尔等早期经济 学家认为效用如同人们的身高和体重一样是可以测量的。 ●而约翰·希克斯则尝试了只在序数性效用的假定下,也取得了很多的研究成果。希 克斯认为,效用的数值表现只是为了表达偏好的顺序,并非效用的数值。 因此,从分析消费者行为的方法来看,基数效用论者采用边际效用分析方法,序数效用论者采用无差异曲线分析方法。从教科书等内容判断,现在比较通用的应该是后者的序数性效用。 1.1.效用概念的提出——圣彼得堡悖论 圣彼得堡悖论是尼古拉·伯努利在1738年提出的一个概率期望值悖论。它来自于一种掷币游戏,圣彼得堡游戏。游戏规则为:掷出正面或者反面为成功,游戏者如果投掷成功,

得奖金2元,游戏结束;若不成功,继续投掷,二次成功得奖金4元,游戏结束;这样,游戏者如果投掷不成功就反复继续投掷,直到成功,游戏结束。如果n 次投掷成功,得奖金2n 元,游戏结束。 首先,我们用公式1()k k k E X x p ∞ ==∑来计算这个游戏收益的数学期望值: 2342341111 1()222222222 2 n n E X n n ==?+?+?+?+ + ?= 从理论上来说,该游戏的期望值是无穷大的。按照概率的理论,多次试验的结果将会接近于其数学期望。这就出现了计算的期望值与实际情况的“矛盾”。如果仅仅以期望值标准,我们将无法给这个游戏进行定价。 圣彼得堡悖论反映了决策理论和实际之间的差别。人们总是不自觉地把模型与实际问题进行比较,但决策理论模型与实际问题并不是一个东西;圣彼得堡问题的理论模型是一个概率模型,它不仅是一种理论模型,而且本身就是一种统计的 “近似的”模型。在实际问题涉及到无穷大的时候,这种近似可能会带来极大的误差。 效用的概念首次由丹尼尔·伯努利在其对于对这个悖论的解答中提出。在丹尼尔?伯努利1738年的论文里,提出了效用的概念来说明以金额期望值作为决策标准的片面性。论文提出了大效用原理:在风险和不确定条件下,个人的决策行为准则是为了获得大期望效用值而非大期望金额值。 2. 基数效用论 基数效用论基本观点是:效用是可以计量并可以加总求和的。 基数效用论采用边际效用的分析法。 这个理论有两个主要假设:1. 效用量可以具体衡量;2. 边际效用(MU )递减规律。

第二讲不确定性下的期望效用理论

第二讲 不确定性下的期望效用理论 确定性条件下的消费与投资尽管考虑了跨时问题,但未来投资收益是完全确定的。未来往往是未知的,现实中更多重要的经济决策是在不确定环境下做出的,很难直接运用第一章阐述的效用理论来研究不确定性环境中的个体选择,必须建立起一整套基于不确定性的专门理论——期望效用理论来那就不确定性下的个体最优决策行为。我们从一个经典的案例开始讲起。 案例 圣·彼得堡悖论 圣.彼得堡悖论(St Peterburg Paradox )关系到经济学理论的一个重要问题:如何对一个含风险的赌局进行评估?200多年前,瑞士数学家丹尼尔.伯努利(Daniel Bernoulli )对该悖论提出了开创性的解,从此创立了效用理论以及期望效用理论。该悖论是丹尼尔.伯努利的表兄尼古拉斯.伯努利于1713年提出来的。1713年9月9日,尼古拉斯.伯努利在写给数学家M. de Montmort 的信中提出了5个问题,其中第5个问题是这样的: 彼得掷一枚硬币,如果第一次掷硬币头面朝上,彼得答应给保尔一盾(荷兰盾);如果第一次掷的结果是背面朝上,则掷第二次; 如果第二次掷硬币头面朝上, 彼得付保尔2个盾;如果第二次掷的结果是背面朝上,则掷第三次……,到第n 次,如结果是头面朝上,彼得付保尔1 2n -个盾。这个博 局可以无限期地玩下去。保尔在该博局中所获的价值的期望值是多少? 尼古拉斯.伯努利之所以提出这个问题,是由于他发现数学界对这个赌局的期望收益的计算与实际生活中发现的该博局的门票价之间存在着悖论。他发现,如果计算保尔的期望收入,则 23211111 ()*1()*2()*2...()*2... 22221111 ...... 2222n n E w -=+++++=+++++=∞ 按这个估算,保尔在该博局中的所获为无穷大,他应该付无穷大来买这个机会。但是,在实际生活中,任何一个理智正常的人若出卖这个机会,其卖价不会超过20盾,因为当时瑞士类似的赌局的门票不超过20盾。 如何解释这个悖论? 大数学家M. de Montmort (1678-1719) 对此并没有回答,但将尼古拉斯.伯努利的信连同上述问题公开出版了。从而引起了数学界后来者的兴趣。 2.1偏好与效用 2.1.1风险备选项的描述 假设C 为代表所有可能的结果所组成的集合。如果集合所有结果数目有限,则可以用 {}12,, n C x x x =来表示。假设12,, n x x x 状态发生的概率分别为12,,n p p p (任意一种状态i x 发生的概率为i p ,满足0i p ≥,且1 1n i i p ==∑) ,我们称1212(,,;,, )n n L x x x p p p =表示一个简 单博彩。 (说明:博彩是描述风险备选项的一个正式工具。简单博彩有时候也写成这种形式:

关于效用函数最值的解法

关于效用函数最值的解法 【09年真题】假定某居民具有期望效用函数,其效用函数为U(w)=㏑W,他有机会参与掷投硬币,头面朝上的概论为π。如果他下注X元,若头面朝上,他会拥有W+X;反之,若背面朝上,他则拥有W-X。 (1)请解出居民作为π的函数的最优赌注X的量。 (2)当π=0.5时,什么是他的关于X的最优选择?为什么会有这个结果? 说明:这道题结合了不确定条件下的选择和效用函数两章的知识点 重点还是在考查效用函数最值问题的解法 应属于高级微观的知识(有点偏,有点超纲了) 在厦大研究生阶段高级微观教程中,还会更加深入的学习 这道题也是以前厦大经院研究生高级微观期末考的考题 但各位同学以现在所掌握的微观和微积分数学知识,还是可以解得出来的 第一步:列出效用函数的表达式 U(w)=π㏑(W+X)+(1-π) ㏑(W-X) 第二步:效用最大化函数为MAX U(W)=MAX [π㏑(W+X)+(1-π) ㏑(W-X)] 第三步:通过数学方法求实现最大化效用的X值(不是W值) 此步骤需注意,到底题目哪些变量是已知的,哪个变量是要求出的。如果搞混了,则答案完全错了!!!!此题目中π和W都是已知的定值,只有X是未知变量。 利用一阶导:(相当于微积分中的求极值点,经济学中的极值点肯定也会是效用函数的最大值点,所以无需详细讨论) U’ (W)= π/(W+X)+(π-1)/(W-X)=0 得出使得效用U实现最大化的X值:X=(2π-1)W 当π=0.5时,X=0,即下注0元时,效用是最优的。所以赌与不赌效用一样。 -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 如果变量是双变量的,解法也类似。利用微积分知识和效用函数基本知识 【教材第3章课后第10题】(略有改动) 通过消费食物F和衣服C,某人获得效用函数由U=FC表示。 假设食物1单位要花1美元,衣服1单位要花3美元。某人有12美元可用于食物和衣服。哪种食物和衣服是效用最大化的选择? 第一步:列出效用函数的表达式 效用函数U=FC 约束条件:F+3C=12

FRM模型丨效用函数和风险偏好的辨析

FRM模型丨效用函数和风险偏好的辨析 1.效用历史沿革 效用的概念是丹尼尔·伯努利(不是数学家伯努利,但是他们都是伯努利家族的。)在解释圣彼得堡悖论时提出的,目的是挑战以金额期望值作为决策的标准,证明期望收益并不是人们在做决策时的唯一衡量标准。 经济学家对于效用的理解是有一个过程的。 ●19世纪的威廉姆·斯坦利·杰文斯、里昂·瓦尔拉斯和阿尔弗雷德·马歇尔等早期经 济学家认为效用如同人们的身高和体重一样是可以测量的。 ●而约翰·希克斯则尝试了只在序数性效用的假定下,也取得了很多的研究成果。希 克斯认为,效用的数值表现只是为了表达偏好的顺序,并非效用的数值。 因此,从分析消费者行为的方法来看,基数效用论者采用边际效用分析方法,序数效用论者采用无差异曲线分析方法。从教科书等内容判断,现在比较通用的应该是后者的序数性效用。 1.1.效用概念的提出——圣彼得堡悖论 圣彼得堡悖论是尼古拉·伯努利在1738年提出的一个概率期望值悖论。它来自于一种掷币游戏,圣彼得堡游戏。游戏规则为:掷出正面或者反面为成功,游戏者如果投掷成

功,得奖金2元,游戏结束;若不成功,继续投掷,二次成功得奖金4元,游戏结束;这样,游戏者如果投掷不成功就反复继续投掷,直到成功,游戏结束。如果n 次投掷成功,得奖金2n元,游戏结束。 首先,我们用公式 1()k k k E X x p ∞ ==∑来计算这个游戏收益的数学期望值: 2342341111 1 ()222222222 2 n n E X n n ==?+?+?+?+ + ?= 从理论上来说,该游戏的期望值是无穷大的。按照概率的理论,多次试验的结果将会接近于其数学期望。这就出现了计算的期望值与实际情况的“矛盾”。如果仅仅以期望值标准,我们将无法给这个游戏进行定价。 圣彼得堡悖论反映了决策理论和实际之间的差别。人们总是不自觉地把模型与实际问题进行比较,但决策理论模型与实际问题并不是一个东西;圣彼得堡问题的理论模型是一个概率模型,它不仅是一种理论模型,而且本身就是一种统计的 “近似的”模型。在实际问题涉及到无穷大的时候,这种近似可能会带来极大的误差。 效用的概念首次由丹尼尔·伯努利在其对于对这个悖论的解答中提出。在丹尼尔?伯努利1738年的论文里,提出了效用的概念来说明以金额期望值作为决策标准的片面性。论文提出了大效用原理:在风险和不确定条件下,个人的决策行为准则是为了获得大期望效用值而非大期望金额值。 2. 基数效用论 基数效用论基本观点是:效用是可以计量并可以加总求和的。 基数效用论采用边际效用的分析法。 这个理论有两个主要假设:1. 效用量可以具体衡量;2. 边际效用(M U)递减规律。

范里安_中级微观经济学

范里安中级微观经济学名词解释网络搜集 内生变量:其均衡值(解)在模型内部决定。 外生变量:其均衡值(解)在模型外部决定。 最优化原理:人们总是选择他们能支付得起的最佳消费方式。 狭义均衡原理:价格会自行调整,直到人们的需求数量与供给数量相等。 广义均衡原理:经济主体的行为必须相互一致。 保留价格:某人愿意接受、购买有关商品的最高价格。 需求曲线:一条把需求量和价格联系起来的曲线,描述了每一个可能价格上的需求数量。 均衡价格:住房需求量等于住房供给量时的价格。 所得税:对收入直接课征的税。 从量补贴:根据消费者购买商品的数量给予补贴; 从价补贴:根据消费者购买商品的价值给予补贴; 总额补贴:无论消费者行为如何,政府给予消费者一笔固定金额(从量补贴和从价补贴的变化将使预算线的斜率更平坦;总额补贴的变化将使预算线向外平行移动。)配给供应:对商品的购买量不能超过一定限额。 偏好的种类:A.弱偏好关系(X≥Y,X至少和Y一样好)B.严格偏好关系(X>Y,X严格优于Y)C.无差异关系(X~Y,X和Y无差异) 关于“偏好”的理性假设:完备性公理:对于任意X,Y属于C,有X≥Y或Y≥X,或两者兼得;传递性公理;反身性公理:对任意X属于C,都有X≥X,即任何消费束至少和本身一样好。 关于偏好的“凸性假设”:“平均化”的消费束至少与极端化的消费束一样好。 无差异曲线:由受到消费者相同偏好的消费束组成的曲线。(无差异集I(x)、弱偏好集WP(x)、严格偏好集SP(x))“理性假设”意味着:表示不同偏好水平的无差异曲线不会相交。 “单调性假设”意味着:(1)离坐标原点越远的无差异曲线更受偏好;(2)无差异曲线的斜率为负。 “凸性假设”意味着:无差异曲线凸向原点。 完全替代品:消费者愿意按固定的比率用一种商品替代另一种商品(边际替代率固定不变)。。 完全互补品:始终以固定比例一起消费的商品(边际替代率为零或无穷大)。 厌恶品:消费者不喜欢的商品(边际替代率为正)。 中性商品:消费者不在乎的商品(边际替代率为无穷大)。 餍足:对消费者来说有一个最佳的消费束,就他自己的偏好而言,越接近这个消费束越好。在餍足点的右上和左下方无差异曲线斜率为负;在餍足点的左上和右下方无差异曲线的斜率为正。 离散商品:无差异曲线是一个离散点集。当x1是离散商品,x2是连续性商品时,特定消费束的“弱偏好集”是一组线段。 边际替代率(MRS):无差异曲线的斜率,衡量消费者愿意用一种商品去替代另一种商品的比率。 边际替代率递减规律:是指在效用水平不变的前提条件下,连续增加单位X1的消费数量所能代替的X2的消费数量是递减的,几无差异曲线凸向原点。 效用函数:“效用函数”代表“偏好”,它是为每个可能的消费束指派一个数字的方法,它指派给受较多偏好的消费束的数字大于指派给受较少偏好的消费束的数字。(数学表示);效用函数强调的是消费束的排列次序(序数效用);效用函数如果存在,就不止一个,一个效用函数的任意“严格正单调变换”也是一个代表相同偏好的效用函数;偏好是“理性”的是可用效用函数来代表偏好的必要条件。 序数效用:有意义的仅是两个消费束之间效用的相对大小。 基数效用:两个消费束之间效用的差额也具有重要意义。 各类效用函数:完全替代u(x1,x2) = ax1+b x2;完全互补:u(x1,x2) = min{ax1,bx2};拟线性偏好:u(x1,x2) = v(x1)+x2;柯布-道格拉斯偏好:u(x1,x2) = x1c x2d,c,d>0。 边际效用:MU1=△U/△x1。

中微试题(1)(1)

1、已知效用函数U(X,Y)=XY+Y (1)求马歇尔需求函数; (2)求支出函数; (3)若初试收入I=20,P X=2,P Y=1,求P X变动到4对X的价格效应分解。 2、已知消费者初始财富为16万元,其中一辆摩托车价值10万元。居民有20%的可能性遗失摩托车。假定居民的效用函数为U(W)=W0.5,其中W表示财富价值。 (1)求期望效用水平; (2)请根据效用函数形式判断消费者的风险态度; (3)现在为规避风险,消费者要购买保险,若保险公司按照实际损失额度赔偿,求消费者最多愿意支付多少保费; (4)求保险公司征收的“公平保费”(即使消费者在保险前后期望收入不变的保费额)以及此时保险公司的纯收入。 3、已知市场需求Q=54?P,厂商成本MC=AC=6 (1)市场上有两个厂商,求两个厂商进行古诺竞争的市场价格和数量; (2)若两个厂商合谋,追求总利润最大化,求市场价格和数量; (3)现在假设两个厂商的成本函数不同,产量追随者的成本函数是C(q2)=0.5q22,领导者先决定产量,追随者根据领导者的产量选择产量,求市场价格和数量。 4、一个行业有甲、乙两个厂商,现在面临一项研发决策。若两个厂商都开发,则利润都为5,;若一个厂商开发而另一个不开发,则开发的厂商获得利润4,不开发的厂商(由于可以直接模仿)获得利润6;若都不开发,两个厂商利润都为3。 (1)若两个厂商同时决策,写出策略式表示,求纯策略纳什均衡和混合策略纳什均衡; (2)若甲厂商先决策,乙厂商再决策,写出扩展式表述和策略式表述,求纳什均衡和子博弈精炼纳什均衡;(3)根据(1)和(2)的不同结果,说明纳什均衡与子博弈精炼纳什均衡的实质区别。 5、问答题: (1)两种商品的纯交换经济中,一般均衡的商品为什么只是相对价格? (2)利率提高时,消费者的储蓄一定增加吗?利率提高一定有利于储蓄者吗?

第 五 讲 效用理论与效用函数

第 五 讲 效用理论与效用函数 本次课教学重点 效用的概念及其测定、冯诺曼—摩根斯坦期望效用模型、理性期望效用理论的不足之处。本次课教学难点 理性期望效用理论在描述模型和规范模型中的应用 本次课教学内容 效用理论与效用函数 期望效用值理论是第二次世界大战后决策理论研究的热点,它以规范模型(prescriptive or normative model)的形式应用于管理科学特别是管理决策分析中;以预测模型(predictive or positivistic model)的形式应用于金融和经济领域中,以描述性模型(descriptive model)的形式应用于心理学中。由于期望效用值理论的发展,决策(特别是理性决策)理论才得以形成一门独立的学科,综合运用概率论、心理学、思维科学、经济学等跨学科的理论来研究决策和判断问题。本章着重阐述理性期望效用理论在决策中应用的理论和方法。 5.1 效用理论 ……决策者对结果的偏好次序 效用的引入 ?效用及其效用函数是随机决策分析的基础。本章将在讨论理性行为公理的基础上,给出效用及效用函数的概念,并介绍效用函数的构造方法。 效用的概念 效用(Utility)是指商品或劳务满足人的欲望或需要的能力。商务或劳务是否具有效用,有多大的效用,取决于它能否满足或在多大程度上满足人的欲望或需要。 效用因人、因地、因时不相同。主要用于消费者行为的理论分析。 在决策理论中:可行方案的各种结果值满足决策者愿望,实现决策者偏好程度的度量指标。 效用的定义 ?反映结果值o对决策者价值和作用大小的量值称为效用。 ?记作:u=u(o) 感受效用:效用,反映了对风险的态度 理性行为公理 z管理决策理论中,常用事态体(Prospect,又称展望)表示在随机性状态空间中的行动方案,方案的比较即为事态体的比较。 z人们共同遵循的决策行为准则就是理性行为公理。 5.2 效用函数:效用和风险的关系 ?在进行一次性(或重复性不大)的风险决策时,需要先求出各决策后果的效用值。由于效用函数视决策者对风险态度的不同而有所不同,即使同一决策者,在不同时期其效用函数也往往不一样,因此在作决策之前应先求出效用函数。由于决策者对风险态度的不同,效用函数也有不同类型。 ?中立型效用函数 设有效用函数u=u(x),若结果值x1