上海复星医药财务分析报告

目录

一、背景资料 (2)

二、比率分析 (5)

(一)偿债能力 (5)

(二)营运能力 (6)

(三)盈利能力 (6)

(四)发展能力 (7)

三、风险分析 (8)

四、资金结构分析 (9)

五、杜邦财务分析 (11)

六、股票投资价格分析 (12)

七、分析结论 (13)

八、附表 (14)

(一)资产负债表 (14)

(二)利润表 (17)

(三)现金流量表 (18)

上海复星医药(集团)股份有限公司2012年度财务报表分析

一、

背景分析

(一) 背景资料

公司法定中文名称:上海复星医药(集团)股份有限公司

公司法定英文名称: Shanghai Fosun Pharmaceutical (Group) Co., Ltd. 公司法定代表人:陈启宇

公司注册地址:中国上海市曹杨路510号9楼 公司办公地址:中国上海市复兴东路2号 公司股票上市交易所:上海证券交易所 股票简称:复星医药 股票代码:600196 (二) 股东构成

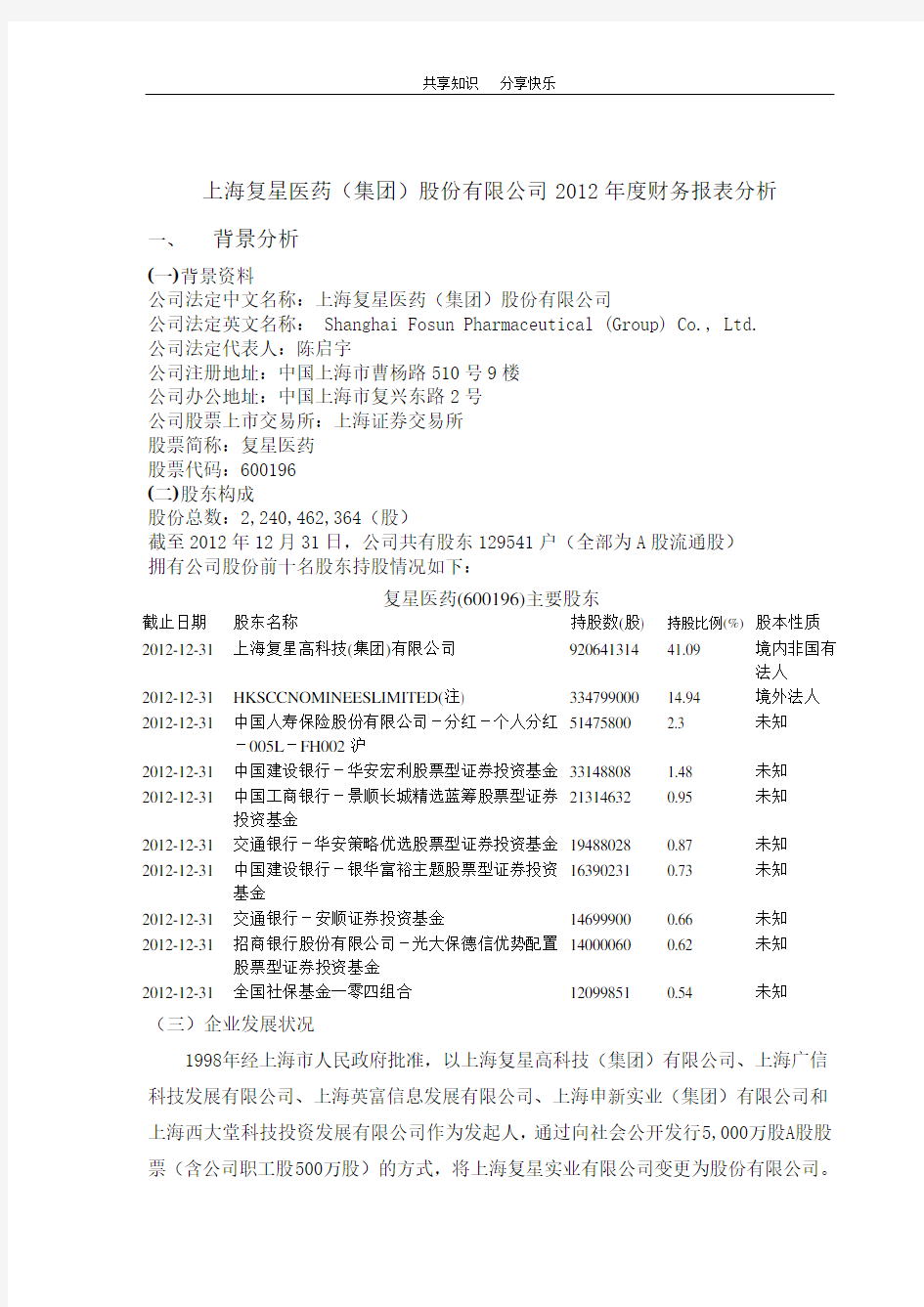

股份总数:2,240,462,364(股)

截至2012年12月31日,公司共有股东129541户(全部为A 股流通股) 拥有公司股份前十名股东持股情况如下:

(三)企业发展状况

1998年经上海市人民政府批准,以上海复星高科技(集团)有限公司、上海广信科技发展有限公司、上海英富信息发展有限公司、上海申新实业(集团)有限公司和上海西大堂科技投资发展有限公司作为发起人,通过向社会公开发行5,000万股A 股股票(含公司职工股500万股)的方式,将上海复星实业有限公司变更为股份有限公司。

复星医药(600196)主要股东

截止日期

股东名称

持股数(股) 持股比例(%) 股本性质

2012-12-31 上海复星高科技(集团)有限公司 920641314 41.09 境内非国有法人 2012-12-31 HKSCCNOMINEESLIMITED(注)

334799000

14.94 境外法人 2012-12-31 中国人寿保险股份有限公司-分红-个人分红-005L -FH002沪

51475800

2.3 未知 2012-12-31 中国建设银行-华安宏利股票型证券投资基金 33148808 1.48 未知 2012-12-31 中国工商银行-景顺长城精选蓝筹股票型证券投资基金

21314632

0.95 未知 2012-12-31 交通银行-华安策略优选股票型证券投资基金 19488028 0.87 未知 2012-12-31 中国建设银行-银华富裕主题股票型证券投资基金

16390231

0.73 未知 2012-12-31 交通银行-安顺证券投资基金 14699900 0.66 未知 2012-12-31 招商银行股份有限公司-光大保德信优势配置股票型证券投资基金

14000060

0.62 未知 2012-12-31 全国社保基金一零四组合 12099851

0.54

未知

经中国证监会批准,公司于1998年6月25日公开发行社会公众股5,000万股(含公司职工股500万股),其中4,500万股社会公众股于1998年8月7日在上海证券交易所挂牌交易。公开发行后,公司的总股本为15,070万股。现总股本为1,904,392,364股,控股股东为上海复星高科技(集团)有限公司,主营业务为生物化学产品,试剂,生物四技服务,生产销售自身开发的产品,仪器仪表,电子产品,计算机,化工原料(除危险品),咨询服务;经营本企业自产产品及相关技术的出口业务,经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务。复星医药上市14年以来,净利润增长了21倍,年均复合增长率达到26.72%。销售收入、净资产、净利润、股票市值均名列中国医药上市公司前列。

2012年,公司克服了全球经济增速放缓及欧债危机持续发酵带来的不利的国际经济环境,克服了原材料、劳动力价格持续上涨带来的生产成本方面的压力,继续以促进人类健康为使命,秉持“持续创新,共享健康”的经营理念,围绕医药核心业务,坚持产品创新和管理提升,积极推进内生式增长、外延式扩张、整合式发展的战略,公司主营业务实现快速增长。

2012年,公司实现营业收入648,554.08万元,较2010年增长42.37%。其中,制药业务的营业收入386,690.41万元,同比增长35.22%。公司实现营业利润158,050.61万元、利润总额172,666.13万元和归属于上市公司股东的净利润116,560.76万元,分别较2010年增长38.59%、43.65%和34.96%。

(四)行业状况

改革开放以来,随着国内人民生活水平的提高和对医疗保健需求的不断增加,我国医药行业越来越受到公众及政府的关注,在国民经济中占据着越来越重要的位置。近年来,我国医药生产一直处于持续、稳定、快速的发展阶段。我国医药工业增长速度一直高于国内生产总值(GDP)的增长速度。医药工业总产值从1978年的79亿元增加到2007年的6,679亿元,30年间翻了84.5倍;医药工业占GDP的比重从1978年的2%上升至2007年的3%。改革开放的第一个十年(1978年-1987年),医药工业年均增长率为14.4%,高于同期GDP年均9.7%的增长;第二个十年(1988年-1997年),GDP年均增长率提高至9.9%,而医药工业年均增长率高达21.4%;第三个十年(1998年-2007年),医药工业增长速度虽然有所回落,但仍高于GDP年均增长率近一倍的水平,年均增长率为18.8%。

虽然我国医药行业发展迅速,但受我国人均收入和医疗保障水平较低的影响,现

阶段我国医药市场规模同发达国家相比仍然存在较大差距。以2008年为例,我国医药市场规模达到700亿美元,占全球市场7,731亿美元的9%。但人均医药消费额仍处于非常低的水平,约18美元,不但远落后于发达国家人均300美元的水平,较发展中国家人均30~40美元的水平也有一定差距8。较低的消费水平预示着巨大的市场增长潜力。

2009年3月,国务院公布《医药卫生体制改革近期重点实施方案(2009—2012年)》,提出:“三年内,城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗覆盖城乡全体居民,参保率均提高到90%以上;提高基本医疗保障水平,并适当提高个人缴费标准;规范基本医疗保障基金管理;完善城乡医疗救助制度;提高基本医疗保障管理服务水平。……2010年,各级财政对新农合的补助标准提高到每人每年120元;新农合对政策范围内的住院费用报销比例逐步提高;逐步扩大和提高门诊费用报销范围和比例;将新农合最高支付限额提高到当地农民人均纯收入的6倍以上。经初步测算,2009~2012年各级政府需要投入8,500亿元,其中中央政府投入3,318亿元。”具体来看,政府投入的增加将进一步推动城镇医疗的发展,城镇医药市场容量将继续扩大;同时该政策能够有效改善目前尚属薄弱的基层医疗建设,由于目前乡镇农村医药市场基础尚显薄弱,未来该市场的增长速度预期将超过城市医药市场的增长速度。

2012年3月1日,中国《药品生产质量管理规范(2010年修订)》(Good Manufacturing Practice,新版GMP)正式施行,该管理规范是药品生产质量管理的基本准则,对药品生产企业的机构与人员、厂房与设施、设备、物料、卫生、药品生产验证、生产管理、质量管理、产品销售与收回、自检等方面进行了规定,其中人员资格、不同生产工艺过程的操作、设备设计的确认制度、操作偏差的处理规则、各种原材料厂商的提供制度及出厂后的召回制度等都是首次提出。在执行要求上,新版GMP 直接参照欧盟标准,要求更加严格,现有药品生产企业将有五年过渡期达到规范要求,这意味着药企在五年内必须增加投入,不能达到规范要求的众多小规模企业将退出药品生产市场,而行业内优势企业的市场地位将进一步得到巩固,并抢占空余市场,进一步提高市场占有率。因此药品生产行业将面临巨大的整合机会。

二.财务比率分析

(一)偿债能力指标

1.流动比率=流动资产÷流动负债=838151.78/389323.23=

2.15

2.速动比率=速动资产÷流动负债=(流动资产-库存)/流动负债

=(838151-127343.87)/389323.23=1.83

3.现金比率=现金类资产÷流动负债

=(497252.48+23930.72+22483.43)/389323=0.579874

4.资产负债率=负债总额÷资产总额=10,200,249/2550714.05=0.3999

5.负债与股东权益比率=负债总额÷股东权益总额=1020249.12/1530464.84=0.667

短期偿债能力分析:

从相关指标中看出,流动比率由年初的1.10上升到年末的2.15;速动比率由年初的0.87上升到年末的1.83。从现金比率在这一水平上,公司直接偿付流动负债的能力没有大问题。

长期偿债能力分析:

从相关指标中看出,资产负债率虽由年初的48.11%下降到年末的39.9%,接近普遍的适宜水平40%-60%。从指标本身来看,资产负债率比较低,表明公司通过借款融资的空间较多。与同行业相比,公司的资产负债率等长期偿债能力指标均处于适中水平,长期偿债能力相对较强。在同行业中,不难发现医药行业的已获利息倍数普遍较高,相比之下,公司处于较高水平,说明与同类企业相比,公司的长期偿债能力仍然很强。

(二)营运能力指标

8.应收账款周转率=赊销收入净额÷应收账款和应收票据平均余额

=203598.74/[(30671.02+90730.76+25213.09+103068.94)/2]=8.01

9.存货周转率=销售成本÷平均存货余额=151228.59/[(127343.87+116273.64)]/2=1.26

10.流动资产周转率=销售收入净额÷流动资产平均余额

=203598.74/[(838151.78+552417.91)/2]=1.0821

11.固定资产周转率=销售收入净额÷固定资产平均净额

=203598.74/[(259529.59+15671.81)/2]=3.53

12.总资产周转率=销售收入净额÷总资产平均额

=203598.74/[(259529.59+2224261.88)/2]=0.31

营运能力分析:

从相关指标中看出,公司各相关周转率指标都有不同程度的上升,说明公司资产的总体运转情况还是比较理想的。

应收账款周转率,由年初的1.68上升到年末的8.01,应收账款周转天数相应缩短,说明公司回收应收账款的速度加快,加快了变现速度。说明公司存货周转速度稳定,当期销售情况较好。

流动资产周转率,由年初的0.9855增长到年末的1.0821,说明相对更多的节约了流动资产,扩大了资产投入,资金利用效果更好。固定资产周转率,由年初的1.05上升到年末的3.53,高于同业水平,表明公司固定资产利用效率较高,即拥有的固定资产得到了充分利用。总资产周转率,由年初的0.07增长到年末的0.31,表明公司利用全部资产进行经营的效率提高,资产有效使用程度提高。

总之,公司应收账款周转率上升说明销售能力增强,并加大了应收账款的回收力度。资产周转率和固定资产增长,说明公司资产经营能力增强,固定资产利用效率提高。

(三)盈利能力指标

13.销售毛利率=销售毛利÷销售收入净额=(203598.74-151228.59)/203598.74=25.7%

14.销售净利率=净利润÷销售收入净额=183927.15/203598.74=21.3%

15.主营业务利润率=利润总额÷成本费用总额=212303.57/1765607.6=27.73%

16.总资产报酬率=183927.15/[(2550714+2224261.88)/2]=6.67%

盈利能力分析:

从相关指标中看出,公司有关指标都有一定程度的上升。

毛利率表明公司销售的初始盈利能力强,与同业相比处于中上水平。销售净利率由年初的20.36%上升到年末的21.30%,,说明公司的各项成本控制有所提高。总资产

收益率由年初的1.513%上升到年末的6.54%,表明公司资产利用效果有所增强,利用资产创造的利润增加;净资产收益率由年初的3.36%增长到年末的11.53%,表明公司所有者投资带来的收益增加。总体来说,各项盈利指标均领先于同业水平,公司的获利能力值得肯定。

(四)发展能力指标

19.资产增长率=(分析期资产额—基期资产额)÷基期资产额

=(2550714.05-2248421)/22484221=14.43%

20.销售增长率=(分析期销售额—基期销售额)÷基期销售额

=(734078.27-204687.23)/204687.23=13.19%

21.营业利润增长率=(分析期利润额—基期利润额)÷基期利润额

=(212303-165745)/165745=28.82%

发展能力分析:

公司2012年度的所有者权益报酬率较之2011年度有一定幅度的提升。这说明公司所有者投入资本的获利能力有所提升,可能是公司筹资、投资和资产营运等各种经营活动的效率提高了。原因归结为销售净利率的提高和总资产周转率的提高,其中总资产周转率是更为主要的原因。

再进一步,销售净利率是净利润和营业收入的比值,总资产周转率是营业收入和资产总额的比值,其中,资产总额同比增长要高于营业收入同比增长,所以资产总额速度快于营业收入增长是导致总资产周转率提升的原因。

最后,净利润18 亿,增长28%,主要来自主营业务收入的增长,其中主营业务工业、商业、医疗器械均得到了快速增长。

三.风险分析

经营杠杆系数:

DOL=息税前利润变动率/产销量变动率=(△EBIT/EBIT)/(△Q/Q)

=基期边际贡献/基期息税前利润

基期边际贡献=203598.74+28951.02+5295.15=237844.91

DOL=237844.91/203598.74=1.168

经营杠杆风险分析是指与企业经营有关的风险,尤其是指企业在经营活动中利用经营杠杆导致息税前利润下降的风险,由于经营杠杆的作用,当营业总额下降时,息税前利润下降的更快,该企业2012年的经营杠杆为1.168,说明该企业2012年的销售额在237844.9万元时,销售额的增加会引起利润1.168倍的增长。

财务杠杆系数:

DFL=EBIT/(EBIT-I)=净资产报酬率/总资产报酬率= 4.167

财务杠杆系数表明的是:

第一,息税前利润增长所引起的每股收益的增长幅度,即该公司2012年的息税前利润增长1倍时,其股收益增4.167倍。

第二,在资本总额、息税前利润相同的情况下,负债比率越高,财务杠杆系数越高,财务风险越大,但预期每股收益越高。

复合杠杆系数:

DTL=DOL×DFL=1.168*4.167=4.867

复合杠杆系数能够估计出销售变动和每股收益造成的影响,即该企业2012年销售每增长1倍,就会造成每股收益增长4.867倍,获利虽高,可承担的风险也非常的大。

四、资金结构分析

1)资产负债率=(负债总额/资产总额)*100%=(1020249.2/2550714)=39.99%

揭示企业债权人的权益;对债权人越低越好,对投资人或股东较高收益率较高;在不发生偿债危机的情况下,极可能择高;适宜水平40%-60%。

2)权益比率/资产权益率=[所有者权益(净资产)/总资产]*100%=[所有者权益/(负债+所有者权益)]*100%=(1530464.8/2550714)*100%=60%;揭示所有者的净权益为60%。权益比率+资产负债率=1

3)权益乘数=资产总额/所有者权益=2550714/1530464=1.667;

4)产权比率=(负债/所有者权益)*100%=[负债/(总资产-负债)]*100%=[资产负债率/(1-资产负债率)]*100%=39.99%/(1-39.99%)=66.7%;因为产权比率越高则风险越大,故该企业存在一定风险。

5)财务杠杆指数=净资产报酬率/总资产报酬率= 4.167 ,显示举债经营有利。

财务报表分析比较表(水平分析)

1、资产状况的初步分析:从总体来看公司的资产总额由年初的2224261.88万元增加

到年末的2550714.15万元,同比增长了12.79%,其中流动资产增加2.31%,非流动资产增加48.73%,可以资产的增长主要是由于非流动资产的增长造成。从资产结构来讲,流动资产占比为27.14%,长期股权投资占35.45%,固定资产占7.00%,无形资产占7.55%,说明公司资产结构相对较为稳定。长期股权投资所占比重较高,主要因为其所控股的子公司较多,且其在子公司中的持股比例也较高。

2、负债与所有者权益的初步分析:总体来看,公司流动负债和非流动负债比率变动不

大。流动负债和非流动负债均略有增加,流动负债增加0.42%,而非流动负债则增加4.48%,应付债券的大幅增涨是由于报告期内公司发行第二期中期票据人民币16 亿元所致;而长期借款的减少主要系报告期内公司销售良好偿还借款资金充裕以及发行第二期中期票据人民币16亿元补充资金所致。从负债和所有者权益的结构来看,流动负债占比为22.39%,而非流动负债占比为26.60%,所有者权益占比为51.01%,可见,公司采取的是筹资策略是较稳健的,资本负债率则维持在一个较合理的范围内。

五,杜邦财务分析

1 所有者权益报酬率=资产报酬率*权益乘数

=销售净利率*总资产周转率*1.667=0.213*0.31*1.667=0.11

2 资产报酬率:资产报酬率=销售净利率*总资产周转率=0.213*0.31=6.6%

3销售净利率=净利润/销售收入=183927.15/734078.21=0.25

4 总资产周转率=销售收入/资产平均总额=2164740/6983032=0.31

5 所有者权益报酬率=销售净利率*总资产周转率*权益乘数=0.25*0.31*1.67=0.129

六、股票投资价格分析. 复星医药(600196)每股分析指标

截止日期每

股

收

益

每

股

收

益

(

扣

除

)

加

权

平

均

每

股

收

益

加

权

平

均

每

股

收

益

(

扣

除

)

每

股

净

资

产

调

整

后

每

股

净

资

产

每

股

资

本

公

积

金

每

股

未

分

配

利

润

每

股

现

金

净

流

量

每

股

经

营

活

动

现

金

流

量

2013-03-31 0.16 0.11 -- -- 6.22 -- 1.93 2.70 -0.29 0.03 2012-12-31 0.70 0.38 -- -- 6.05 -- 1.91 2.55 0.78 0.30 2012-09-30 0.57 0.33 -- -- 5.36 -- 0.91 2.83 -- 0.22 2012-06-30 0.37 0.21 -- -- 5.32 -- 1.09 2.62 -0.51 0.12 2012-03-31 0.18 0.09 -- -- 5.24 -- 1.10 2.53 -0.31 0.01 2011-12-31 0.61 0.30 -- -- 5.13 -- 1.16 2.35 -0.28 0.17 2011-09-30 0.56 0.24 -- -- 5.18 -- 1.26 2.41 -0.26 0.03 2011-06-30 0.46 0.15 -- -- 4.88 -- 1.07 2.31 0.24 0.02 2011-03-31 0.17 0.11 -- -- 4.42 -- 0.96 1.95 0.12 0.01

七、分析结论..

公司2012年度的所有者权益报酬率较之2011年度有一定幅度的提升。这说明公司所有者投入资本的获利能力有所提升,更进一步地说,可能是公司筹资、投资和资产营运等各种经营活动的效率提高了。具体原因,需要下一层面的分析。

由于所有者权益报酬率是总资产报酬率与权益乘数的乘积,而公司2011年度和2012年度的由于权益乘数没有发生明显变动,所以原因显然在于总资产报酬率的提高,更具体的原因,需要下一层面的分析。

由于总资产报酬率是销售净利率和总资产周转率的乘积,而公司2012年度的总资产报酬率为6.67%,较之2011年度的6.23%有了一定的增长,其中由于销售净利率的提高而使总资产报酬率下降;由于总资产周转率提升而使总资产报酬率提升了。所以,原因归结为销售净利率的提高和总资产周转率的提高,其中总资产周转率是更为主要的原因。

再进一步,销售净利率是净利润和营业收入的比值,总资产周转率是营业收入和资产总额的比值,其中,资产总额同比增长要高于营业收入同比增长,所以资产总额速度快于营业收入增长是导致总资产周转率提升的原因。

最后,净利润18.39亿,增长34.96%,主要来自主营业务收入的增长,其中主营业务工业、商业、医疗器械均得到了快速增长。

从企业的普票投资价值分析该股每股盈余,市盈率,股利支付率,每股净资产可表明该企业经营业绩良好,发展前景不错,内在价值也较高。

从企业的风险分析看出,虽然企业的获利能力较高,但其风险也较大,投资者若想投资该企业,需权衡利弊。

八、附表.

资产负债分析表单位:人民币万元

截止日期2012-12-31 2012-09-30 2012-06-30 2012-03-31 货币资金497252.48 215362.11 174358.15 227381.85

交易性金融资产22483.43 24788.96 23885.67 24006.21

应收票据30671.02 25155.82 29198.70 25213.09

应收账款90730.76 114074.38 107776.66 103068.94

预付款项23930.72 21427.36 17903.92 18865.39

应收利息1767.47 1040.00 1110.97 1040.00

应收股利1229.88 1710.40 17102.93 2843.09

其他应收款42308.04 37654.60 33641.13 33372.99

应收关联公司款-- -- -- --

存货127343.87 122946.50 123060.22 116273.64

消耗性生物资产-- -- -- --

待摊费用-- -- -- --

期货保证金-- -- -- --

一年内到期的非流动资产0.00 0.00 0.00 0.00

其他流动资产434.11 192.86 408.29 352.72

流动资产合计838151.78 564352.98 528446.65 552417.91

可供出售金融资产145412.29 160934.64 219290.40 212810.63

持有至到期投资0.00 0.00 0.00 0.00

长期应收款0.00 0.00 0.00 0.00

长期股权投资859316.97 850698.90 838346.96 825943.74

投资性房地产0.00 0.00 0.00 0.00

固定资产259529.59 184952.99 164947.73 156571.81

在建工程88196.30 138029.36 142445.97 140150.57

工程物资246.29 183.51 129.73 85.27

固定资产清理0.00 1.04 0.00 27.39

生产性生物资产0.00 0.00 0.00 0.00

油气资产0.00 0.00 0.00 0.00

无形资产175279.99 166815.72 166571.00 166930.74

开发支出2947.54 3524.27 3126.68 2905.39

商誉166177.08 158513.60 158513.60 158513.60

长期待摊费用2242.56 1270.33 1318.20 1349.41

应收融资租赁款-- -- -- --

递延所得税资产3148.25 2091.11 2379.35 1706.09

其他非流动资产10065.41 9120.51 6699.13 4849.34

非流动资产合计1712562.27 1676135.98 1703768.75 1671843.97 资产总计2550714.05 2240488.97 2232215.40 2224261.88 短期借款51942.23 123264.36 124959.83 178083.06

交易性金融负债0.00 0.00 0.00 0.00

应付票据12731.59 11466.55 16281.51 14480.81 应付账款77640.57 80768.45 74864.37 70306.44 预收款项20347.49 16613.85 16750.37 17032.62 应付职工薪酬14140.13 12891.32 12953.05 10023.87 应交税费16198.02 16964.54 11605.56 10807.42 应付利息15406.85 15498.16 9901.66 2951.88

应付股利472.57 2695.88 4245.27 113.24

其他应付款92214.43 110274.07 101494.44 102175.03 应付关联公司款-- -- -- --

预提费用-- -- -- --

递延收益-- -- -- --

一年内到期的非流动负债35590.91 15452.91 23920.71 94678.04 其他流动负债52638.44 2880.64 2493.59 2484.91

国内票证结算-- -- -- --

国际票证结算-- -- -- --

流动负债合计389323.23 408770.73 399470.36 503137.32 长期借款21681.82 57181.82 59621.82 110479.92 应付债券406334.73 406119.44 405881.89 256965.04 长期应付款61222.98 28846.84 28743.79 28939.24 预计负债0.00 299.62 299.62 299.62

专项应付款1539.20 2137.00 2284.49 1446.56

递延所得税负债135993.79 144612.09 156599.31 157699.81 其他非流动负债4153.46 4124.63 4475.43 4121.02

非流动性负债合计630925.97 643321.45 657906.35 559951.20 负债合计1020249.20 1052092.18 1057376.71 1063088.52

实收资本224046.24 190439.24 190439.24 190439.24 资本公积428728.79 174147.69 206792.66 208849.15 减:库存股0.00 0.00 0.00 0.00

盈余公积133847.66 118455.25 118455.25 118455.25 法定公益金-- -- -- --

未分配利润570302.85 538625.94 499480.31 481870.05 现金股利-- -- -- --

外币报表折算差额-1046.28 -1275.70 -1096.09 -1122.37

归属于母公司所有者权益1355879.26 1020392.41 1014071.36 998491.31 少数股东权益174585.58 168004.38 160767.33 162682.06 未确认的投资损失-- -- -- --

累积未弥补子公司亏损-- -- -- --

1530464.84 1188396.79 1174838.70 1161173.36 所有者权益(或股东权益)

合计

2550714.05 2240488.97 2232215.40 2224261.88 负债和所有者(或股东权

益)总计

2011年财务报表摘要及与2012年的对比

报告期2012-12-31 2011-12-31 营业收入(万元) 734078 648554 营业成本(万元) 412680 399115 营业利润(万元) 203599 158051 利润总额(万元) 212304 172666 所得税费用(万元) 28376 34182 净利润(万元) 183927 138484 基本每股收益0.8 0.61 货币资金(万元) 497252 289457 流动资产合计(万元) 838152 604911 固定资产净额(万元) 259530 156015 资产总计(万元) 2550714 2229082 流动负债合计(万元) 389323 499173 非流动负债合计(万元) 630926 592826 负债合计(万元) 1020249 1091999 所有者权益(或股东权益)合计(万元) 1530465 1137083 期初现金及现金等价物余额(万元) 242822 297113 经营活动产生的现金流量净额(万元) 66552 31665 投资活动产生的现金流量净额(万元) -97857 -176655 筹资活动产生的现金流量净额(万元) 206840 91300 现金及现金等价物净增加额(万元) 174336 -54291 期末现金及现金等价物余额(万元) 417157 242822

复星医药(600196)利润分配表

截止日期2012-12-31 2012-09-30 2012-06-30 2012-03-31 一、营业总收入-- -- -- 164623.86

其中:营业收入734078.27 538784.59 349427.42 164623.86 利息收入-- -- -- --

二、营业总成本-- -- -- 158475.68

减:营业成本412680.38 300521.74 193483.07 90020.29 利息支出-- -- -- --

减:营业税金及附加6249.56 4568.02 3016.69 1411.25 减:销售费用151228.59 109519.47 71663.23 34133.45 减:管理费用104565.32 73736.44 50421.41 23620.46 减:财务费用(收益以“-”号填列)36983.47 27646.87 18730.85 9071.27 减:勘探费用-- -- -- --

减:资产减值损失1780.73 941.94 784.31 218.97 加:公允价值变动净收益(净损失以“-”号填列)-3589.38 -1463.69 -1000.93 184.92 加:投资净收益(净损失以“-”号

186597.90 128758.18 86611.83 45853.37 填列)

81109.47 57681.46 37846.70 16532.66 其中:对联营企业和合营企业的投资

收益

加:汇兑损益(损失以“-”号填列)-- -- -- 0.00

三、营业利润(亏损以“-”号填列) 203598.74 149144.61 96938.74 52186.46

加:营业外收入9725.24 3355.89 2256.84 740.94 减:营业外支出1020.42 672.45 472.64 154.10 其中:非流动资产处置净损失(净收

281.59 94.60 118.92 21.11 益以“—”号填列)

212303.57 151828.05 98722.94 52773.30 四、利润总额(亏损总额以“-”号填

列)

减:所得税28376.42 20206.16 12945.99 9692.17 加:以前年度损益调整-- -- -- --

加:未确认的投资损失-- -- -- --

五、净利润(净亏损以“-”号填列) 183927.15 131621.89 85776.95 43081.13

归属于母公司所有者的净利润156391.64 109322.33 70176.70 33522.51 少数股东损益27535.51 22299.56 15600.25 9558.62

复星医药(600196)现金流量表

截止日期2012-12-31 2012-09-30 2012-06-30 2012-03-31 销售商品、提供劳务收到的现金841237.12 589751.45 394936.68 216426.74 收到的租金-- -- -- --

收到的税费返还3327.07 3223.22 2466.42 262.42

其中:增值税销项税额、退回增值税款-- -- -- --

其中:除增值税外其他返还税费-- -- -- --

收到其他与经营活动有关的现金24850.27 21770.00 19350.82 1411.79 经营活动现金流入小计869414.46 614744.68 416753.92 218100.94 购买商品、接受劳务支付的现金488840.84 324078.04 251801.52 135686.87 经营租赁所付现金-- -- -- --

支付给职工以及为职工支付的现金76594.33 72261.89 39130.97 27114.21 支付的各项税费78852.21 60055.03 37261.71 21718.79 支付的增值税款-- -- -- --

支付的所得税款-- -- -- --

除增值税、所得税以外其他税费-- -- -- --

支付其他与经营活动有关的现金158575.38 116800.66 65468.87 32426.58 经营活动现金流出小计802862.76 573195.63 393663.08 216946.44 经营活动产生的现金流量净额66551.70 41549.05 23090.84 1154.50 收回投资收到的现金118724.91 84606.63 43511.58 17526.06 取得投资收益收到的现金29744.65 26399.59 9763.55 5241.94 分得股利或利润收到的现金-- -- -- --

取得债券利息收入收到的现金-- -- -- --

处置固定资产、无形资产和其他长期资产收回的现

943.65 930.90 163.46 141.01

金净额

处置子公司及其他营业单位收到的现金净额240.32 0.00 0.00 240.32

收到其他与投资活动有关的现金5000.00 9517.92 3922.81 0.00

投资活动现金流入小计154653.53 121455.04 57361.39 23149.33 购建固定资产、无形资产、其他长期资产支付的现

116059.71 83969.37 61984.33 38733.83 金

投资支付的现金75909.50 73476.15 68352.44 52424.99 取得子公司及其他营业单位支付的现金净额-2840.80 0.00 0.00 0.00

其中:购买子公司支付的现金-- -- -- --

其中:权益性投资所付现金-- -- -- --

其中:债权性投资所付现金-- -- -- --

资产置换产生的现金流出净额-- -- -- --

支付其他与投资活动有关的现金63382.19 907.28 1000.00 425.04

投资活动现金流出小计252510.59 158352.81 131336.77 91583.85 投资活动产生的现金流量净额-97857.06 -36897.77 -73975.38 -68434.52 吸收投资收到的现金315107.48 76.12 0.00 0.00

其中:吸收权益性投资所收到的现金-- -- -- 0.00

其中:子公司吸收少数股东投资收到的现金-- -- -- --

其中:发行债券所收到的现金198587.50 148695.00 -- 0.00

取得借款收到的现金135398.59 102215.28 70998.15 72819.65 收到其他与筹资活动有关的现金16893.51 26254.19 165385.00 1175.00 筹资活动现金流入小计665987.08 277240.59 236383.15 73994.65 偿还债务支付的现金379592.81 262804.45 220124.82 42744.22 筹资费用所支付的现金-- -- -- --

分配股利、利润或偿付利息支付的现金70747.44 60191.69 54883.88 22844.04 其中:分配股利或利润所付现金-- -- -- --

再其中:子公司支付的少数股东的股利-- -- -- 8094.81 其中:偿付利息所付现金-- -- -- --

融资租赁所付现金-- -- -- --

减少注册资本所付现金-- -- -- --

其中:子公司依法减资支付给少数股东的现金-- -- -- --

支付其他与筹资活动有关的现金8807.13 10140.80 7334.56 0.00

筹资活动现金流出小计459147.39 333136.94 282343.26 65588.26 筹资活动产生的现金流量净额206839.69 -55896.35 -45960.10 8406.39 汇率变动对现金的影响0.00 -- 0.00 -460.25 现金及现金等价物净增加额174335.53 -51702.06 -96508.50 -59333.87 净利润183927.15 0.00 85776.95 --

加:少数股东损益-- -- -- --

加:合并价差的摊销-- -- -- --

加:未确认的投资损失-- -- -- --

加:资产减值准备1780.73 0.00 784.31 --

加:坏账准备或转销坏账-- -- -- --

加:固定资产折旧、油气资产折耗、生产性生物资产折旧22512.12 0.00 10676.81 --

加:无形资产摊销6108.28 0.00 3055.85 --

加:长期待摊费用摊销918.60 0.00 219.20 --

加:待摊费用减少(增加以“-”号填列)-- -- -- --

加:预提费用增加(减少以“-”号填列)-- -- -- --

加:处置固定资产、无形资产和其他长期资产的损

64.45 0.00 116.99 --

失(收益以“-”号填列)

加:固定资产报废损失(收益以“-”号填列) 4.18 0.00 4.29 --

加:公允价值变动损失(收益以“-”号填列)3589.38 0.00 1000.93 --

加:财务费用(收益以“-”号填列)37059.86 0.00 19473.28 --

加:投资损失(收益以“-”号填列)-186597.90 0.00 -86611.83 --

加:递延所得税资产减少(增加以“-”号填列)-1475.54 0.00 -706.64 --

加:递延所得税负债增加(减少以“-”号填列)389.91 0.00 -2977.16 --

加:存货的减少(增加以“-”号填列)-15506.21 0.00 -11242.86 --

加:经营性应收项目的减少(增加以“-”号填列)3049.05 0.00 -8765.65 --

加:经营性应付项目的增加(减少以“-”号填列)10727.64 0.00 12286.37 --

加:增值税增加净额(减:减少)-- -- -- --

其他-- -- -- --

(附注)经营活动产生的现金流量净额66551.70 0.00 23090.84 --

以固定资产偿还债务-- -- -- --

以投资偿还债务-- -- -- --

以固定资产进行投资-- -- -- --

以存货偿还债务-- -- -- --

债务转为资本0.00 0.00 0.00 --

一年内到期的可转换公司债券0.00 0.00 0.00 --

融资租入固定资产0.00 0.00 0.00 --

接受损赠的非现金资产-- -- -- --

现金期末余额-- -- 0.00 --

减:现金期初余额-- -- 0.00 --

加:现金等价物期末余额417157.47 191119.89 146313.44 183488.08 减:现金等价物期初余额242821.95 242821.95 242821.95 242821.95 (附注)现金及现金等价物净增加额-- -- -- --

盛年不重来,一日难再晨。及时宜自勉,岁月不待人。

盛年不重来,一日难再晨。及时宜自勉,岁月不待人。

企业年度财务分析报告模板

企业年度财务分析报告 单位:演示单位 报告期间:2011年

目录 一、财务状况总体评述 1.企业财务能力综合评价 2.行业标杆单位对比分析 二、财务报表分析 (一)资产负债表分析 1.资产状况及资产变动分析 2.流动资产结构变动分析 3.非流动资产结构变动分析 4.负债及所有者权益变动分析 (二)利润表分析 1.利润总额增长及构成情况 2.成本费用分析 3.收入质量分析 (三)现金流量表分析 1.现金流量项目结构与变动分析 2.现金流入流出结构对比分析 3.现金流量质量分析 三、财务分项分析 (一)盈利能力分析 1.以销售收入为基础的利润率分析 2.成本费用对盈利能力的影响分析 3.收入、成本、利润的协调分析 4.从投入产出角度分析盈利能力(二)成长性分析 1.资产增长稳定性分析 2.资本保值增值能力分析 3.利润增长稳定性分析 4.现金流成长能力分析 (三)现金流量指标分析 1.现金偿债比率 2.现金收益比率 (四)偿债能力分析 1.短期偿债能力分析 2.长期偿债能力分析 (五)经营效率分析 1.资产使用效率分析 2.存货、应收账款使用效率分析 3.营运周期分析 4.应收账款和应付账款周转协调性分析(六)经营协调性分析 1.长期投融资活动协调性分析 2.营运资金需求变化分析 3.现金收支协调性分析 4.企业经营的动态协调性分析 四、综合评价分析 (一)杜邦分析 (二)经济增加值(EVA)分析 (三)财务预警-Z计分模型

一、财务状况总体评述 2006年,演示单位累计实现营业收入231,659.69万元,去年同期实现营业收入175,411.19万元,同比增加32.07%;实现利润总额7,644.27万元,较去年同期增加21.16%;实现净利润6,370.21万元,较同期增加21.11%。 (一)企业财务能力综合评价: 【财务综合能力】 财务状况良好,财务综合能力处于同业领先水平,但仍有采取积极措施以进一步提高财务综合能力的必要。 【盈利能力】 盈利能力处于行业领先水平,请投资者关注其现金收入情况,并留意其是否具备持续盈利的能力与新的利润增长点。 【偿债能力】 偿债能力处于同行业领先水平,自有资本与债务结构合理,不存在债务风险,但仍有采取积极措施以进一步提高偿债能力的必要。 【现金能力】 在现金流量的安全性方面处于同行业中游水平,在改善现金流量方面,投资者应当关注其现金管理状况,了解发生现金不足的具体原因。 【运营能力】 运营能力处于同行业中游水平,但仍有明显不足,公司应当花大力气,充分发掘潜力,使公司发展再上台阶,给股东更大回报。 【成长能力】 成长能力处于行业领先水平,有较乐观的发展前景,但公司管理者仍然应当对某些薄弱环节加以改进。

企业财务分析报告范文

企业财务分析报告范文 企业财务分析报告范文一 一、简介 一公司背景 夏新电子股份有限公司原名厦门夏新电子股份有限公司, 于 2003 年 7 月 25 日更名为现在夏新电子股份有限公司,股票简称由厦新电子变更为 夏新电子。 夏新公司是经厦门市人民政府厦府 1997057 号文、厦门市经济体制改 革委员会厦体改 1996080 号 文批准,在对厦新电子有限公司进行部分改组的基础上,由厦新电子有 限公司、中国电子租赁有限公司、中国电子国际贸易公司、厦门电子器材 公司、厦门电子仪器厂、成都广播电视设备集团公司等六个股东共同作为 发起人,1997 年 4 月 24 日,经中国证监会 1997176 号文批准,以向社会公众 募股方式设立。 1997 年 5 月 23 日,取得厦门市工商行政管理局核发的企业法人营业执 照。 注册资本原为人民币 18800 万元,1999 年度实施配股及送转增股后注 册资本已变更为 35820 万元;2003 年度实施每 10 股送 2 股方案后注册资本 增至 42984 万元。

公司现有总股本 42984 万股,其中国家股 14688 万股,境内法人股 242352 万股,境内上市的人民币流通股 17280 万股。 公司法定代表人柳学宏。 主要经营声像电子产品、通讯电子产品、办公自动化产品及其他机械 电子产品的开发与制造等。 公司从以家用电子产品的生产型企业成功地转型到以通信终端产品 生产为主的企业,目前手机产品占主营业务收入的 80 以上,成为国内主 要的手机制造商之一。 中国***。 二国内及国际未来经济展望 十六大报告对于中国未来 20 年的战略规划是,我国将全面进入小康 社会。 未来 20 年,中国经济将再翻一番,对于中国本土的公司来说,这将 是一个爆发式的发展过程,一批国际经济巨人将成长起来。 过去 20 年,在跨国公司进入中国市场的同时,一批中国本土公司已 经成长起来了,尤其在家电、手机、服装等行业,中国本土公司已经出手 国际牌了;未来 20 年, 一定会有一批中国人的跨国公司活跃在全球市场上。 未来国际经济方面,世界经济总体呈现走强态势。 预计在未来 5 年内,世界经济的年均增长率将高于 20 世纪 90 年代, 可望达到 35-4;发达国家依然将是世界经济增长的主导, 而发展中国家的经 济增长速度继续高于发达国家。 科技进步的突飞猛进,经济全球化的深入发展,全球产业结构的大调

企业观察:复星医药的经营模式及核心竞争力分析

企业观察:复星医药的经营模式及核心竞争力分析 按:以下均来自于14年年报一、经营模式 本集团是布局于中国医药健康领域全产业链的企业,本集团的业务从产业前端的原料药和制剂的研发生产到流通环节的医药商业,再到产业终端的医疗服务和零售,以及诊断试剂、医疗器械的生产和销售都有相应的布局。 近年来,本集团在国际化业务的开拓方面也取得了不错的成绩,实现了制剂产品的出口,并且规模日益扩大;对以色列Alma Lasers的收购使得本集团在激光手术治疗领域站在了细分市场的国际前列。相对于其他一些以单一业务或者单个或多个单项核心产品为业务基础的公司而言,本集团这样的业务布局能够最大程度的分享到中国医药健康行业的持续高速增长机会,并能通过业务板块间的资源共享产生协同效应,同时,还能规避细分行业的波动带来的业绩风险。 在过去几年,本集团的经营业绩保持了较高速度的持续增长,持续为股东创造价值。 本集团能取得这样的经营结果,既得益于对存量资产和业务的管理和经营能力的不断提升,也得益于

围绕主业持续不断的通过投资和并购扩大营业规模。 在运营与投资相结合的具体方面,本集团经营的主要业务可以划分为:药品制造与研发(含原料药和制剂)、医药分销与零售(主要是国药控股股份有限公司的流通和零售业务)、医学诊断与医疗器械(含诊断试剂、手术耗材、医疗器械)、医疗服务(医院业务)四个板块,每个业务板块均由专业化的运营管理团队进行经营和发展。 各管理团队除做好存量业务的管理和发展之外,都会按照本集团的战略目标,围绕其核心产品和市场定位寻找投资并购的对象。对并购标的的选择,本集团有自己的成熟逻辑,即关注拥有特色品种的各类规模企业,业主中有壁垒的高价值产品。完成并购后,本集团将在生产研发和销售的各个环节对并购对象 进行整合,整合以提升效率、压缩成本、拓展市场空间为目的,使得并购对象能迅速融入本集团已有的生产、营销和管理体系,借助自身资源迅速提升产品竞争力。 在Alma Lasers的案例中,2013年初的收购使本集团进入全球美容激光手术治疗领域并位列前茅,收购完成后通过制定发展战略、人才引进、产品研发储备、整合业务、市场拓展等经营管理措施的落实,

年度企业年度财务分析报告

年度企业年度财务分析报告 年度企业年度财务分析报告 ,我局所属企业在改革开放力度加大,全市经济持续稳步发展的形势下,坚持以提高效益为中心,以搞活经济强化管理为重点,深化企业内部改革,深入挖潜,调整经营结构,扩大经营规模,进一步完善了企业内部经营机制,努力开拓,奋力竞争。销售收入实现万元,比去年增加30%以上,并在取得较好经济效益的同时,取得了较好的社会效益。 (一)主要经济指标完成情况 本年度商品销售收入为万元,比上年增加万元。其中,商品流通企业销售实现万元,比上年增加5.5%,商办工业产品销售万元,比上年减少10%,其它企业营业收入实现万元,比上年增加43%。全年毛利率达到14.82%,比上年提高0.52%。费用水平本年实际为7.7%,比上年升高0.63%。全年实现利润万元,比上年增长4.68%。其中,商业企业利润万元,比上年增长12.5%,商办工业利润万元,比上年下降28.87%。销售利润率本年为4.83%,比上年下降0.05%。其中,商业企业为4.81%,上升0.3%。全部流动资金周转天数为128天,比上年的110天慢了18天。其中,商业企业周转天数为60天,比上年的53天慢了7天。 (二)主要财务情况分析 1.销售收入情况 通过强化竞争意识,调整经营结构,增设经营网点,扩大销售范围,促进了销售收入的提高。如南一百货商店销售收入比去年增加296.4万元;古都五交公司比上年增加396.2万元。 2.费用水平情况 全局商业的流通费用总额比上年增加144.8万元,费用水平上升0.82%其其中:①运杂费增加13.1万元;②保管费增加4.5万元;③工资总额3.1万元;④福利费增加6.7万元;⑤房屋租赁费增加50.2万元;③低值易耗品摊销增加5.2万元。

2019年医药公司财务分析报告

医药公司财务分析报告 一、上海医药 20XX-03-31 20XX-06-30 20XX-09-30 20XX-12-31 流动比率 1.5094 1.6373 1.6544 1.6779 速动比率 1.1345 1.2262 1.2265 1.2867 资产负债率 52.8280 49.2376 48.4990 48.2467 根据上海医药13年各季度的财务指标显示,其流动比率及速动比率均呈上升趋势,说明其短期偿债能力正在逐步提升;其两个指标 均低于行业平均水平,故我们可以说上海医药具有较差的短期偿债能力。而其资产负债率逐季度递减显示出其长期偿债能力在不断增强,但比行业平均水平高出约13个百分点,说明其具有极大的债务风险。 二、复星医药 20XX-03-31 20XX-06-30 20XX-09-30 20XX-12-31 流动比率 1.2839 1.3224 1.3237 1.5745 速动比率 0.9912 1.0129 1.0178 1.1949 资产负债率 43.4552 40.5278 40.0699 40.2575 由复星医药13年各季度的财务指标可以得出,其流动比率呈上升趋势,速动比率也呈上升趋势,但都稍低于行业平均水平。因此我们可以说复星医药的短期偿债能力较差。而其资产负债率随季度递减,并且基本在百分之四十左右,说明其有较强的长期偿债能力。 三、红日药业 20XX-03-31 20XX-06-30 20XX-09-30 20XX-12-31

流动比率 3.1573 3.3244 2.7565 3.2628 速动比率 2.5602 2.7237 2.3117 2.7520 资产负债率 21.5795 20.8170 23.2718 21.1836 红日药业的流动比率和速动比率均随季度先上升后下降再上升,但其流动比率每个季度都高于行业平均值2.52,速动比率也明显高 于行业平均值1.92,说明该公司短期偿债能力较好,可能有部分存 货积压或者滞销,还拥有过多的现金没能很好的在经营中加以运用。其资产负债率呈波浪形随季度波动,但都是在百分之22左右,低于 行业的平均水平值35.53,说明其具有较好的长期偿债能力,公司经营比较谨慎。 四、双鹭药业 20XX-03-31 20XX-06-30 20XX-09-30 20XX-12-31 流动比率 23.0090 19.5056 16.6718 27.9074 速动比率 21.8727 18.3235 15.6007 25.0385 资产负债率 3.4502 3.9481 4.5385 2.7569 该公司的流动比率和速动比率前三个季度都逐渐下降,第四季 度上升,其值均明显高于医药行业的平均值,说明该公司短期偿债能力很强,有过多的现金没有用于经营。而且其资产负债率也明显低于该行业平均值,说明该公司的远期偿债能力很强。 五、海正药业 20XX-03-31 20XX-06-30 20XX-09-30 20XX-12-31 流动比率 0.9572 1.0930 1.1106 1.2217

企业一年财务分析报告范文

企业一年财务分析报告范文 在2017年到来之际,我们作为企业的财务人员,应该做好企业年终财务分析报告!这是一份:企业一年财务分析报告范文,供大家参考! 企业一年财务分析报告范文【1】 一、我国中小企业财务报告分析的现状 我国中小企业财务报告分析主要是指标分析。 基本财务指标主要是根据三张会计报表为依据,通过比率分析达到分析报表的目的。 其指标包括盈利比率、偿债能力比率、资产管理比率。 反映中小企业盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、销售期间费用率、资产净利率、净资产收益率;偿债能力分析分为短期偿债能力和长期偿债能力,主要的指标有流动比率、速动比率、资产负债率、产权比率、利息保障倍数。 资产管理比率是用来衡量中小企业在资产管理方面的效率的财务比率,主要包括营业周期、存货周转率、应收账款周转率、流动资产周

转率和总资产周转率。 现金流量分析有利于报表使用者正确评价中小企业的支付能力,获利能力和偿债能力。 其中流动性分析是指将资产迅速转变为现金的能力,主要有现金到期债务比、现金流动负债比、现金债务总额比。 获取现金能力分析是指经营现金净流入和投入资源的比值,包括销售现金比率、每股营业现金流量、全部资产现金回收率;财务弹性分析是指中小企业适应经济环境变化和利用投资机会的能力,包括现金满足投资比率和现金股利保障倍数;收益质量分析是指报告收益与中小企业业绩之间的相互关系;衡量收益质量的指标是现金营运指数。 我国中小企业的财务报告分析注重财务指标分析,极少提到审计报告和会计报表附注分析,这就给那些经营效益不好的单位管理者有机可乘。 他们利用报表分析的不完善,大肆操纵利润,滥用关联方交易以及一些假销售手段等使本来亏损的中小企业变得利润丰富。 所以随着市场经济的发展,经济环境的变化,中小企业财务报告分

医药行业的五家公司财务分析

关于医药行业五家公司的财务分析 一上海医药 2013-03-31 2013-06-30 2013-09-30 2013-12-31 流动比率 1.5094 1.6373 1.6544 1.6779 速动比率 1.1345 1.2262 1.2265 1.2867 资产负债率52.8280 49.2376 48.4990 48.2467 根据上海医药13年各季度的财务指标显示,其流动比率及速动比率均呈上升趋势,说明其短期偿债能力正在逐步提升;其两个指标均低于行业平均水平,故我们可以说上海医药具有较差的短期偿债能力。而其资产负债率逐季度递减显示出其长期偿债能力在不断增强,但比行业平均水平高出约13个百分点,说明其具有极大的债务风险。 二复星医药 2013-03-31 2013-06-30 2013-09-30 2013-12-31 流动比率 1.2839 1.3224 1.3237 1.5745 速动比率0.9912 1.0129 1.0178 1.1949 资产负债率43.4552 40.5278 40.0699 40.2575 由复星医药13年各季度的财务指标可以得出,其流动比率呈上升趋势,速动比率也呈上升趋势,但都稍低于行业平均水平。因此我们可以说复星医药的短期偿债能力较差。而其资产负债率随季度递减,并且基本在百分之四十左右,说明其有较强的长期偿债能力。 三红日药业 2013-03-31 2013-06-30 2013-09-30 2013-12-31 流动比率 3.1573 3.3244 2.7565 3.2628 速动比率 2.5602 2.7237 2.3117 2.7520 资产负债率21.5795 20.8170 23.2718 21.1836

2017公司年度财务分析报告范文

2017 公司年度财务分析报告范文 财务分析是通过对比两期或连续数期财务报告 中的相同指标,确定其增减变动的方向、数额和幅度,来说明企业财务状况 或经营成果变动趋势的一种方法。以下是小编整理的关于 2017 公司年度财务分 析报告 范文。欢迎大家参考! 2017 公司年度财务分析报告范文(一) ××市商业局企业年度财务分析报告 ××××年度,我局所属企业在改革开放力度加大, 全市经济持续稳步发展的形势下, 坚持以提高效益为中心, 以搞活经济强化管理 为重点,深化企业内部改革,深入挖潜,调整经营结构,扩大经营规模,进一步 完善了企业内部经营机制,努力开拓,奋力竞争。销售收入实现 ×××万元,比去年增加 30%以上,并在取得较好经济效益的 同时,取得了较好的社会效益。 (一)主要经济指标完成情况 本 年 度 商 品 销 售 收 入 为 ××× 万 元 , 比 上 年 增 加 ××× 万 元 。 其 中 , 商 品 流 通 企 业 销 售 实 现 ××× 万 元 , 比 上 年 增 加 5.5% , 商 办 工 业 产 品 销 售 ××× 万 元 , 比 上 年 减 少 10% , 其 它 企 业 营 业 收 入 实 现 ×××万元,比上年增加 43%。全年毛利率达到 14.82%,比上 年提高 0.52%。费用水平本年实际为 7.7%,比上年升高 0.63%。全年实现利润 ××× 万 元 , 比 上 年 增 长 4.68% 。 其 中 , 商 业 企 业 利 润 ××× 万 元 , 比 上 年 增 长 12.5% , 商 办 工 业 利 润 ×××万元,比上年下降 28.87%。销售利润率本年为 4.83%, 比上年下降 0.05%。其中,商业企业为 4.81%,上升 0.3%。全部流动资金周转天 数为 128 天,比上年的 110 天慢了 18 天。其中,商业企业周转天数为 60 天,比 上年的 53 天慢了 7 天。 (二)主要财务情况分析 1.销售收入情况 通过强化竞争意识,调整经营结构,增设经营网点,扩大销售范围,促进了 销售收入的提高。如南一百货商店销售收入比去年增加 296.4 万元;古都五交公 司比上年增加 396.2 万元。 2.费用水平情况 全局商业的流通费用总额比上年增加 144.8 万元,费用水平上升 0.82%其其 中: ①运杂费增加 13.1 万元;②保管费增加 4.5 万元;③工资总额 3.1 万元;④福

1 / 12

医药行业财务报表分析---以哈药股份公司为例

医药行业财务报表分析--- 以哈药股份公司为例

目录 第一章医药行业分析 第二章公司简介 4 5 5 5 6 8 6 7 7 8 8 8 9 9

第一章医药行业分析 改革开放为我国医药行业的发展送来了东风,医药行业是关乎国计民生的产业,医药对人类生活的巨大影响使得其行业的高增长和高收益性非常突出,中国的制药行业起步于20 世纪,经历了从无到有、从使用传统工艺到大规模运用现代技术的发展历程,特别是改革开放以来,我国医药工业的发展驶入了快车道,整个制药行业生产年平均增长17.7%。高于同期全国工业年均增长速度,同时也高于世界发达国家中主要制药国家近30 年来的平均发展速度,成为当今世界上发展最快的医药国家之一。 我国药品行业持续多年的效益高增长态势正在发生变化,赢利水平趋降,行业开始步入平稳增长期。在市场和政策环境推动下,药品行业面临重大调整。药品行业关系到国计民生,自身行业特点突出,尽管近年来我国药品行业生产、出口保持较快增长,产销情况也处于较好水平,但行业的整体毛利水平却持续下降,效益下滑。同时,国外药品生产企业不断涌入,加剧了竞争的激烈程度。面对竞争激烈的经营环境,如何更好地利用行业资源来推动企业的长远发展,成为药品行业需要考虑的问题。面对增长放缓的局面,找出问题的根源,并且寻找出解决办法,成为药品行业未来发展的首要任务之一。我国国内启动了新医改,国际市场产业转移带来机会,中国本土制企业也已经发展到上万家,政府逐步加强对药品市场的监管,使其更加规范化。我国医药行业的规模逐渐显现,具有巨大的潜力,化学药物、天然中药和生物制药品将三分天下,成为新世纪药业的三大新兴市场,这是我国未来医药行业的重要特点。总之,我国医药行业的发展状况良好。 第二章公司简介 2.1 公司简介: 哈药集团有限公司是国有控股的中外合资企业。拥有 2 家在上海证券交易所上市的公众公司(即哈药集团股份有限公司和哈药集团三精制药股份有限公司)和27家全资、控股及参股公司。员工2万余人,注册资本共计37亿元,资产总额119 亿元。经过多年的发展,哈药集团以不断完善的自主研发体系和逐渐壮大的科研队伍,同它强大的品牌一起构成了公司腾飞的双翼。借助这强大的品牌优势,哈药集团自主研发体系获得了充分的成长空间;而公司的品牌建设也从自主研发体系那里获得了强大的动力支持。2007年,集团2007 年营业收入首次突破120 亿元大关,达122.8 亿元,同比增长22%;利润首次突破10 亿元大关,达10.36 亿元,同比增长32%;出口创汇首次突破 1 亿美元大关,达1017 亿美元,同比增长120%;品牌价值首次突破130 亿元大关,达136.81 亿元,两年内升值30 亿元。利润和销售收入指标分别在全国医药工业企业第一、二位。经营规模实现历史性跨越,首次跻身世界制药50 强行列。在国家商务部公布的中国最大的500家外商投资企业名单中,哈药集团名列第88 名。哈药集团控股的上市公司——哈药集团股份有限公司被评为全球华商医药百强冠军; 哈药集团控股的上市公司——哈药集团三精制药有限公司高居最佳成长性上市公司50 强医药类公司首位。“处事没从俗流走,立身敢与古人争” ,凭借自主创新的优势,哈药集团距离“创新型世界级新哈药”的宏伟战略目标越来越近。 2.2 经营范围: 医疗器械、制药机械制造(国家有专项规定的除外);医药商业及药品制造(分支机构);销售化工原料及化工产品(不含危险品、剧毒品);纯净水、饮料、淀粉、饲料添加剂、食品、化妆品(分支机构);包装、印刷(分支机构);按外经

公司财务分析报告范文1

公司财务分析报告范文 一,总体评述 (一) 总体财务绩效水平根据 xxxx 公开发布的数据,运用 xxxx 系统和 xxx 分析方法对其进行综合分析,我们认为 xxxx 本期财务状况比去年同期大幅升高. (二) 公司分项绩效水平项目公司评价 二,财务报表分析 (一) 资产负债表 1.企业自身资产状况及资产变化说明: 公司本期的资产比去年同期增长 xx%.资产的变化中固定资产增长最多,为 xx 万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模, 产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究. 流动资产中,存货资产的比重最大,占 xx%,信用资产的比重次之,占 xx%. 流动资产的增长幅度为 xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般. 2.企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,企业的流动负债比率为 xx%,长期负债和所有者权益的比率为 xx%.说明企业资金结构位于正常的水平. 企业负债和所有者权益的变化中,流动负债减少 xx%,长期负债减少 xx%,股东权益增长 xx%. 流动负债的下降幅度为 xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起

复星医药2019年度财务分析报告

复星医药[600196]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (6) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (10) 2.2.4 所有者权益基本构成情况 (11) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (13) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (21) 2.5 偿债能力分析 (25) 2.5.1 短期偿债能力 (25) 2.5.2 综合偿债能力 (26) 2.6 营运能力分析 (27) 2.6.1 存货周转率 (27)

2.6.2 应收账款周转率 (28) 2.6.3 总资产周转率 (29) 2.7盈利能力分析 (30) 2.7.1 销售毛利率 (30) 2.7.2 销售净利率 (31) 2.7.3 ROE(净资产收益率) (32) 2.7.4 ROA(总资产报酬率) (33) 2.8成长性分析 (34) 2.8.1 资产扩张率 (34) 2.8.2 营业总收入同比增长率 (35) 2.8.3 净利润同比增长率 (36) 2.8.4 营业利润同比增长率 (37) 2.8.5 净资产同比增长率 (38)

上海复星医药财务分析报告

目录 、背景资料............................................................ (.2) 、比率分析............................................................... ⑸ (一)偿债能力 (5) (二)营运能力 (6) (三)盈利能力 (6) (四)发展能力 (7) 三、风险分析 (8) 四、资金结构分析 (9) 五、杜邦财务分析 (11) 六、股票投资价格分析..................................................... (1.2) 七、分析结论 (13) 八、附表...................................................................... (14) (一)资产负债表 ...................................................... (1.4) (二)利润表 ........................................................... (1.7) (三)现金流量表 (18) 1

年度财务报表分析上海复星医药(集团)股份有限公司2012 背景分析一、 景资料)背(一公司法定中文名称:上海复星医药(集团)股份有限公司 Shan ghai Fos un Pharmaceutical (Group) Co., Ltd. 公司法定英文名称:公 司法定代表人:陈启宇楼号9公司注册地址:中国上海市曹杨路510号公司办公地址:中国上海市复兴东路2公司股票上市交易所:上海证券交易所股票简称:复星医药600196股票代码:东构成股(二)(股)股份总数:2,240,462,364 A股流通股)31日,公司共有股东129541户(全部为12截至2012年月拥有公司股份前十名股东持股情况如下:主要股东复星医药(600196) 股本性质(股)截止日期股东名称持股数(%)持股比例41.09 920641314 2012 -12-31境内非国有)有限公司(上海复星高科技集团法人14.94 2012-12-31 334799000 境外法人) HKSCCNOMINEESLIMITED(注51475800 2012-12-31 2.3中国人寿保险股份有限公司—分红—个人分红未知FH002沪—005L — 33148808 1.48 2012 -12-31 未知中国建设银行—华安宏利股票型证券投资基金21314632 0.95 2012-12-31中国工商银行—景顺长城精选蓝筹股票型证券未知 投资基金19488028 0.87 2012 -12-31 交通银行—华安策略优选股票型证券投资基金未知 16390231 2012-12-31 0.73中国建设银行—银华富裕主题股票型证券投资未知 基金14699900 2012-12-31 0.66 未知交通银行—安顺证券投资基金14000060 2012-12-31 0.62招商银行股份有限公司—光大保德信优势配置未知 股票型证券投资基金12099851 2012-12-31 0.54 全国社保基金一零四组合未知 (三)企业发展状况年经上海市人民政府批准,以上海复星高科技(集团)有限公司、上海广信1998科技发展有限公司、上海英富信息发展有限公司、上海申新实业(集团)有限公司和股股万股5,000A通过向社会公开发行上海西大堂 科技投资发展有限公司作为发起人,万股)的方式,将上海复星实业有限公司变更为股份有限公司。500票(含公司职工股2 经中国证监会批准,公司于1998年6月25日公开发行社会公众股5,000万股(含公司职工股500万股),其中4,500万股社会公众股于1998年8月7日在上海证券交易所挂牌交易。公开发行后,公司的总股本为15,070万股。现总股本为 1,904,392,364股,控股股东为上海复星高科技(集团)有限公司,主营业务为生物化学产品,试剂,生物四技服务,生产销售自身开发的产品,仪器仪表,电子产品,计算机,化工原料(除危险品),咨询服务;经营本企业自产产品及相关技术的出口业务,经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务。复星医药上市14年以来,净利润增长了21倍, 年均复合增长率达到26.72%。销售收入、净资产、净利润、股票市值均名列中国医药上

(财务管理报告)企业财务分析报告范文

(财务管理报告)企业财务分析报告范文

企业年度财务分析报告 单位:演示单位

报告期间:2011年

目录 一、财务状况总体评述 1.企业财务能力综合评价 2.行业标杆单位对比分析 二、财务报表分析 (一)资产负债表分析 1.资产状况及资产变动分析 2.流动资产结构变动分析 3.非流动资产结构变动分析 4.负债及所有者权益变动分析(二)利润表分析 1.利润总额增长及构成情况 2.成本费用分析 3.收入质量分析 (三)现金流量表分析 1.现金流量项目结构与变动分析 2.现金流入流出结构对比分析 3.现金流量质量分析 三、财务分项分析 (一)盈利能力分析 1.以销售收入为基础的利润率分析 2.成本费用对盈利能力的影响分析 3.收入、成本、利润的协调分析 4.从投入产出角度分析盈利能力(二)成长性分析 1.资产增长稳定性分析 2.资本保值增值能力分析 3.利润增长稳定性分析 4.现金流成长能力分析 (三)现金流量指标分析 1.现金偿债比率 2.现金收益比率

(四)偿债能力分析 1.短期偿债能力分析 2.长期偿债能力分析 (五)经营效率分析 1.资产使用效率分析 2.存货、应收账款使用效率分析 3.营运周期分析 4.应收账款和应付账款周转协调性分析(六)经营协调性分析 1.长期投融资活动协调性分析 2.营运资金需求变化分析 3.现金收支协调性分析 4.企业经营的动态协调性分析 四、综合评价分析 (一)杜邦分析 (二)经济增加值(EVA)分析 (三)财务预警-Z计分模型 一、财务状况总体评述 2006年,演示单位累计实现营业收入231,659.69万元,去年同期实现营业收入175,411.19万元,同比增加32.07%;实现利润总额7,644.27万元,较去年同期增加21.16%;实现净利润6,370.21万元,较同期增加21.11%。 (一)企业财务能力综合评价: 【财务综合能力】

公司年度财务分析报告范本

××有限公司2006年度财务报告范本 一、公司差不多情况简介 (一)公司法定中文名称: (二)公司法定代表人: (三)公司董事会秘书: 董事会秘书授权代表: 联系地址: 电话: 传真: 电子信箱: (四)公司注册地址: 公司办公地址: 邮政编码:510 公司国际互联网网址: 公司电子信箱: (五)公司选定的信息披露报纸: 公司年度报告备置地点:本公司写字楼二楼大厅

证监会指定的公司登载年度报告的国际互联网网址: (六)公司股票上市:无 股票简称:无 股票代码:无 二、会计数据和业务数据摘要 (一)本年度利润及利润分配表和现金流量表部分数据摘要(单位:元)

注:报告期内非经常性损益。。。元,具体项目列示如下(单位:元) 1、营业外收入: 2、技术转让收入: 3、处理固定资产净损失: 4、捐赠支出: 5、罚款支出: 6、质量赔款: 7、债务重组: 8、固定资产减值预备: 9、所得税阻碍: 10、其他: (二)公司前三年的要紧会计数据和财务指标: 3 / 9

三、实收资本变动及股东情况 (一)实收资本变动情况表:由年初10000万增资为15000万。 (二)股东情况介绍:无变化。 四、董事、监事、高级治理人员情况 (一)差不多情况:未设立监事。 (二)年度酬劳情况(略)

(三)报告期内公司董事、监事及高级治理人员离任情况: 无 五、公司治理结构 (一)公司治理情况 公司严格按照《公司法》及有关法律法规的规定,不断完善公司法人治理结构,建立现代企业制度,规范公司运作。 公司自成立以来先后制定了《公司章程》、《股东会议事规则》、《董事会议事规则》、《总经理业务工作细则》、《关联交易决策制度》等规章制度,同时依照新法律、法规的要求和公司的实际情况及时修订并完善了相关制度。 载止报告期末,公司除在独立董事制度和董事会专门委员会设立等方面与《上市公司治理准则》存一定差距外,公司运作差不多符合该准则的要求: 1、关于股东: 公司的各项关联交易规范、公平、合理,公司从未对股东及关联方提供担保。公司股东行为规范,没有超越股东会和董事会的权限而直接干预公司的决策和经营活动的行为; 公司已按有关规定实现了与股东在机构、人员、资产和财务 等方面的分开,公司董事会和内部机构能够独立运作。 5 / 9

制药股份有限公司财务分析报告分析

案例浙江康恩贝制药股份有限公司 财务报告分析 目录 1浙江康恩贝制药股份有限公司差不多情况 (1) 2浙江康恩贝股份制药有限公司财务比率分析 (1) 2.1偿债能力比率分析 (1) 2.2盈利能力比率分析 (2) 2.3资产营运能力比率分析 (3) 2.4进展能力比率分析 (4) 3杜邦财务分析 (5) 4结论及建议 (6)

1浙江康恩贝制药股份有限公司差不多情况 浙江康恩贝制药股份有限公司的前身为兰溪云山制药厂,成立于1969年,1990年更名为浙江康恩贝制药公司。1992年6月5日,经浙江省股份制试点工作协调小组浙股(1992)5号文批准,将原浙江康恩贝制药公司改组为浙江康恩贝股份有限公司,并于1993年1月9日在浙江省工商行政治理局取得注册号为14738561-1的《企业法人营业执照》。1999年10月27日,公司更名为浙江康恩贝制药股份有限公司,并换领了注册号为

3300001000769的《企业法人营业执照》。截至2008年12月31日,注册资本324,000,000.00元,股份总数324,000,000股(每股面值1元)。公司股票已于2004年4月12日上海证券交易所挂牌交易。其中,有限售条件的流通A股155,599,601股,无限售条件的流通A股168,400,399股。主营业务为现代中药和天然植物药产品的研制、生产和销售,以心脑血管药、泌尿系统药、镇咳、祛痰药等类产品的研制和销售。 2浙江康恩贝制药股份有限公司财务比率分析 2.1偿债能力比率分析 2.1.1长期偿债能力比率分析 依照公司历年的财务信息[2,3,4], 计算出相关的负债比率方面的财务指标。如表1所示 表1 偿债能力比率指标 单位:%年份流淌比率速动比率产权比率资产负债 比率2006 0.9157 0.7043 108.3271 51.9986 2007 1.2084 0.9923 81.1148 44.7864 2008 1.3097 1.0366 70.6353 41.3955

企业公司财务分析报告范文.doc

企业公司财务分析报告范文 简介:欢迎阅读边肖为您推荐的企业财务分析报告模型! 1,总体回顾 (1)总体财务绩效水平 根据xxxx公布的数据,采用xxxx系统和xxx分析方法进行综合分析。我们认为xxxx在此期间的财务状况明显高于去年同期: (2)按项目列出的公司绩效水平 项目 公司评估 2,财务报表分析 (1)资产负债表 1:企业自身资产状况及资产变动说明: 公司本期资产同比增长xx%,其中固定资产增加xx万元。企业应把资金的重点转移到固定资产上。企业生产规模和产品结构的变化应随时注意。这种变化不仅决定了企业的盈利能力和发展潜力,也决定了企业的生产经营形式。因此,建议投资者动态跟踪和研究这些变化。 在的流动资产中,库存资产的比例最大,占xx%,其次是信贷资产的比例,占xx%: 流动资产增长率为xx%:在流动资产变动中,货币资产和短期投资资产增长率大于流动资产增长率,表明企业应对市场变化的能力将增强。信贷资产增速明显大于流动资产增速,说明企业贷款回收

不理想,企业受到第三方约束。企业应加强货款回收。库存资产的增长率明显大于流动资产的增长率,说明企业库存的增加占用了过多的资金,市场风险会增加。企业应加强库存管理和销售。简而言之,企业支付和应对市场变化的能力一般为. 256以上 2:企业自身负债和所有者权益状况及变化情况表: 从负债和所有者权益占总资产的比例来看,企业的流动负债比率为xx%,长期负债和所有者权益的比率为xx%:表明企业的资本结构处于正常水平。 公司负债和所有者权益变动中,流动负债减少xx%,长期负债减少xx%,股东权益增加xx%: 项 流动负债减少xx%,业务环节流动负债的变化导致流动负债减少,主要是应付账款减少导致业务环节流动负债减少: 本期和前期的长期负债分别占结构性负债的xx%和xx%。这一数字低于去年,表明企业长期负债结构比率较低:盈余公积比例较高,表明企业有强烈的保留利润和增强经营实力的愿望。未分配利润同比增长xx%,说明企业当年增加了一定的盈余。结构性负债中未分配利润的比例也高于去年。这表明企业的筹资和应对风险的能力比去年有所提高。总体而言,该企业的长期和短期融资活动在去年有所减弱。企业主要利用所有者权益资金开展经营活动,资金成本相对较低。 (2)利润及利润分配表 主要财务数据和指标如下:

上海医药2019年财务分析结论报告

上海医药2019年财务分析综合报告上海医药2019年财务分析综合报告 一、实现利润分析 2019年实现利润为626,246.66万元,与2018年的534,337.79万元相比有较大增长,增长17.20%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为15,975,166.96万元,与2018年的13,652,146.86万元相比有较大增长,增长17.02%。2019年销售费用为1,285,572.31万元,与2018年的1,105,809.87万元相比有较大增长,增长16.26%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为465,157.34万元,与2018年的407,510.75万元相比有较大增长,增长14.15%。2019年管理费用占营业收入的比例为2.49%,与2018年的2.56%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。2019年财务费用为125,877.22万元,与2018年的123,045.54万元相比有所增长,增长2.3%。 三、资产结构分析 2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。因此与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,上海医药2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 内部资料,妥善保管第1 页共3 页

企业财务分析报告范文

企业财务分析报告范文(山东铝业) 一、总体评述 (一) 总体财务绩效水平 根据山东铝业及证券交易所公开发布的数据,运用BBA禾银系统和BBA分析方法对其进行综合分析,我们认为山东铝业本期财务状况在行业内处于优秀水平,比去年同期大幅升高。 (二) 公司分项绩效水平 公司评价公司在行业中的水平 项目 当期上期当期上期偿债能力分析52.79 38.21 优秀中等 经营效率分析58.18 46.81 优秀优秀 盈利能力分析96.39 70.36 优秀良好 股票投资者获利能力分析49.09 52.18 良好优秀 现金流量分析84.55 64.19 极优良好 企业发展能力分析65.38 33.91 中等较低 综合分数76.72 58.27 优秀良好 (三) 财务指标风险预警提示 运用BBA财务指标风险预警体系对公司财务报告有关陈述和财务数据进行定量分析后,根据事先设定的预警区域,我们认为山东铝业当期在清偿能力等方面有财务风险预警提示,具体指标有流动比率(清偿能力)。 (四) 财务风险过滤结果提示

对公司一切公开披露的财务信息进行分析,提炼出上市公司粉饰报表和资产状况恶化的典型病毒特征, 并据此建立了整体财务风险过滤模型。利用该模型进行过滤后,我们认为山东铝业当期无整体财务风险特 征。 二、财务报表分析 (一) 资产负债表 主要财务数据如下: 当期数据上期数据增长情况(%) 项目(万元) 公司行业偏离率(%) 公司行业偏离率(%) 公司行业偏离率 应收帐款5,984 5,031 19 16,109 4,314 273 -63 17 -79 存货40,365 18,333 120 28,322 14,318 98 43 28 14 流动资金92,163 43,660 111 84,164 33,886 148 10 29 -19 固定资产201,394 51,728 289 174,653 43,490 302 15 19 -4 总资产293,857 98,712 198 259,216 80,203 223 13 23 -10 流动负债91,016 35,050 160 106,532 27,582 286 -15 27 -42 负债总额102,706 50,426 104 122,813 39,197 213 -16 29 -45 未分配利润59,089 5,945 894 18,119 4,321 319 226 38 189 所有者权益190,898 47,159 305 136,035 40,311 237 40 17 23 公司的资产规模位于行业内的中等水平,公司本期的资产比去年同期增长13.36%。资产的变化中固定资 产增长最多,为26,741.03万元。企业将资金的重点向固定资产方向转移。分析者应该随时注意企业的生产 规模、产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式。 因此,建议分析者对其变化进行动态跟踪与研究。