第58讲_责任成本管理含义及考核、内部转移价格的制定

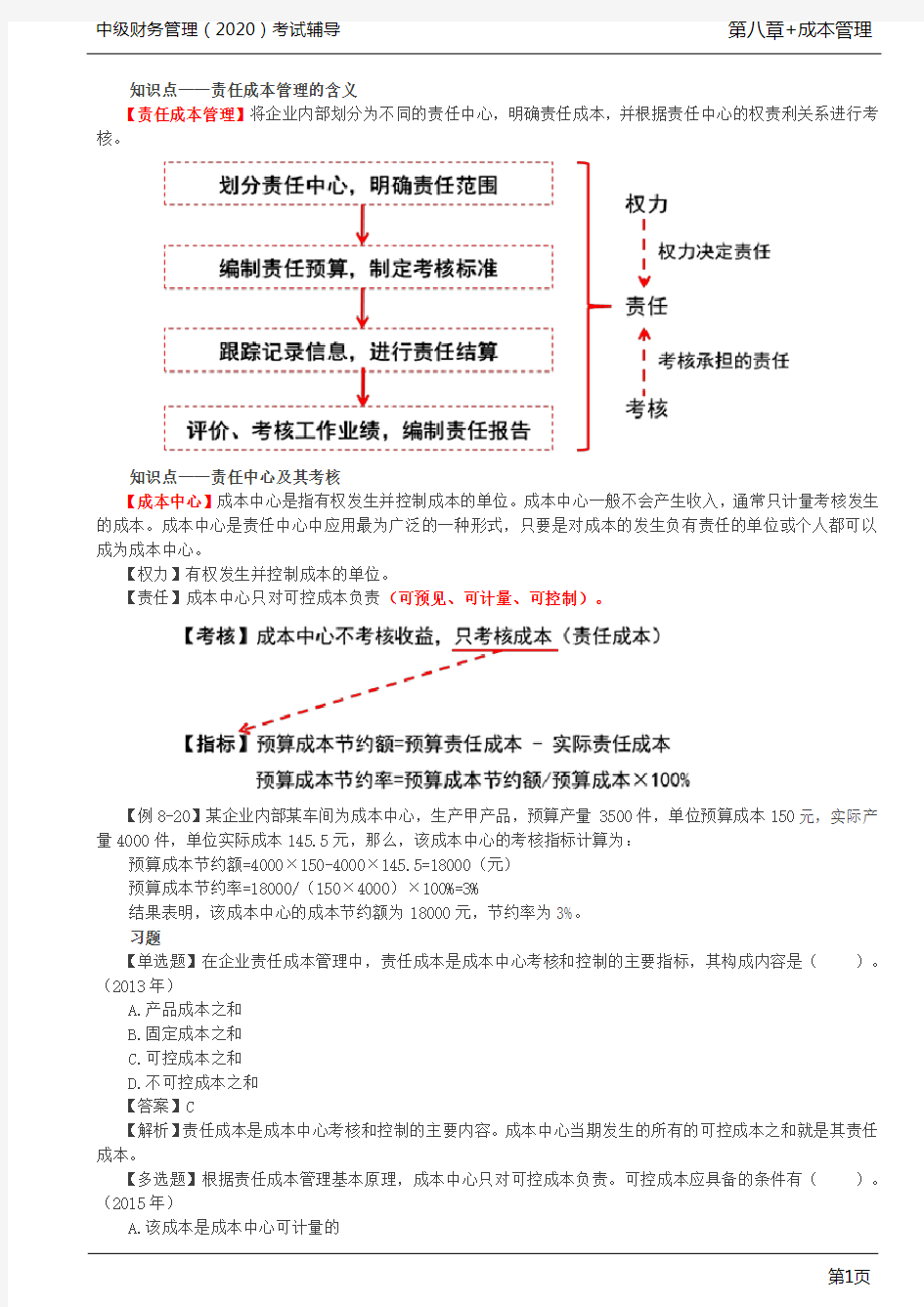

知识点——责任成本管理的含义

【责任成本管理】将企业内部划分为不同的责任中心,明确责任成本,并根据责任中心的权责利关系进行考核。

知识点——责任中心及其考核

【成本中心】成本中心是指有权发生并控制成本的单位。成本中心一般不会产生收入,通常只计量考核发生的成本。成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发生负有责任的单位或个人都可以成为成本中心。

【权力】有权发生并控制成本的单位。

【责任】成本中心只对可控成本负责(可预见、可计量、可控制)。

【例8-20】某企业内部某车间为成本中心,生产甲产品,预算产量3500件,单位预算成本150元,实际产量4000件,单位实际成本145.5元,那么,该成本中心的考核指标计算为:

预算成本节约额=4000×150-4000×145.5=18000(元)

预算成本节约率=18000/(150×4000)×100%=3%

结果表明,该成本中心的成本节约额为18000元,节约率为3%。

习题

【单选题】在企业责任成本管理中,责任成本是成本中心考核和控制的主要指标,其构成内容是()。(2013年)

A.产品成本之和

B.固定成本之和

C.可控成本之和

D.不可控成本之和

【答案】C

【解析】责任成本是成本中心考核和控制的主要内容。成本中心当期发生的所有的可控成本之和就是其责任成本。

【多选题】根据责任成本管理基本原理,成本中心只对可控成本负责。可控成本应具备的条件有()。(2015年)

A.该成本是成本中心可计量的

B.该成本的发生是成本中心可预见的

C.该成本是成本中心可调节和控制的

D.该成本是为成本中心取得收入而发生的

【答案】ABC

【解析】可控成本是指成本中心可以控制的各项耗费,它应具备三个条件:第一,该成本的发生是成本中心可以预见的;第二,该成本是成本中心可以计量的;第三,该成本是成本中心可以调节和控制的。所以,本题A、B、C正确。

【判断题】企业对成本中心进行业绩考核时,应要求成本中心对其所发生或负担的全部成本负责。()(2017年)

【答案】×

【解析】成本中心只对可控成本负责,不负责不可控成本。

【多选题】在责任成本管理体制下,下列关于成本中心的说法错误的有()。(2019年)

A.成本中心对利润负责

B.成本中心对可控成本负责

C.成本中心对边际贡献负责

D.成本中心对不可控成本负责

【答案】ACD

【解析】成本中心具有以下特点:(1)成本中心不考核收益,只考核成本。(2)成本中心只对可控成本负责,不负责不可控成本。

【利润中心】利润中心是指既能控制成本,又能控制收入和利润的责任单位。利润中心有两种形式:一是自然利润中心,直接对外提供劳务或销售产品以取得收入的责任中心;二是人为利润中心,通过企业内部各责任中心之间使用内部结算价格结算半成品内部销售收入的责任中心。

【考核】利润中心采用利润作为业绩考核指标。

【指标】边际贡献=销售收入总额-变动成本总额

(反映了该利润中心的盈利能力,但它对业绩评价没有太大的作用)

可控边际贡献=边际贡献-该中心负责人可控固定成本

(衡量部门经理有效运用其控制下的资源的能力,是理想指标)

部门边际贡献=可控边际贡献-该中心负责人不可控固定成本

(反映了部门为企业利润和弥补与生产能力有关的成本所作的贡献,它更多的用于评价部门业绩)

【例8-21】某企业内部乙车间是人为利润中心,本期实现内部销售收入200万元,变动成本为120万元,该中心负责人可控固定成本为20万元,不可控但应由该中心负担的固定成本10万元。那么,该利润中心的考核指标计算为:

边际贡献=200-120=80(万元)

可控边际贡献=80-20=60(万元)

部门边际贡献=60-10=50(万元)。

习题

【单选题】在责任绩效评价中,用于评价利润中心管理者业绩的理想指标是()。(2019年)

A.部门税前利润

B.边际贡献

C.可控边际贡献

D.部门边际贡献

【答案】C

【解析】可控边际贡献也称部门经理边际贡献,它衡量了部门经理有效运用其控制下的资源的能力,是评价利润中心管理者业绩的理想指标。

【投资中心】投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心,如事业部、子公司等。

【考核】考虑投入产出比,利用投资收益率和剩余收益等指标。

【指标1】投资收益率=息税前利润/平均营业资产

平均营业资产=(期初经营资产+期末经营资产)/2

反映了投资中心运用公司的每单位资产对公司整体利润贡献的大小。

缺点:过于关注投资利润率也会引起短期行为的产生。

【指标2】剩余收益=息税前利润-(平均经营资产×最低投资收益率)

弥补了投资收益率指标会使局部利益与整体利益相冲突的不足。

缺点:难以在不同规模的投资中心之间进行业绩比较,并且剩余收益同样仅反映当期业绩,而导致投资中心管理者的短视行为。

【例8-22】某公司的投资收益率如表8-17所示:

投资中心利润(万元)投资额(万元)投资收益率

A280200014%

B8010008%

全公司360300012%

假定A投资中心面临一个投资额为1000万元的投资机会,可获利润131万元,投资收益率为13.1%,假定公司整体的预期最低投资收益率为12%。

要求:评价A投资中心的这个投资机会。

【解】若A投资中心接受该投资,则A、B投资中心的相关数据计算如表所示:

投资中心利润(万元)投资额(万元)投资收益率

A280+131=4112000+1000=300013.7%

B8010008%

全公司491400012.275%

(1)用投资收益率指标衡量业绩。就全公司而言,接受投资后,投资收益率增加了0.275%,应接受这项投资。然而,由于A投资中心的投资收益率下降了0.3%,该投资中心可能不会接受这一投资。

(2)用剩余收益指标来衡量业绩。

A投资中心接受新投资前的剩余收益=280-2000×12%=40(万元)

A投资中心接受新投资后的剩余收益=411-3000×12%=51(万元)。

习题

【计算题】(2013年)甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资收益率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资收益率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资收益酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

【答案】

(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资收益率=98/700×100%=14%

剩余收益=98-700×10%=28(万元)

(3)接受新投资机会后:

投资收益率=(98+36)/(700+300)×100%=13.4%

剩余收益=(98+36)-(700+300)×10%=34(万元)

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。

知识点——内部转移价格的制定

【内部转移价格的制定】

习题

【单选题】在以成本为基础制定内部转移价格时,下列各项中,不适合作为转移定价基础的是()。(2019年)

A.变动成本

B.变动成本加固定制造费用

C.固定成本

D.完全成本

【答案】C

【解析】采用以成本为基础的转移定价是指所有的内部交易均以某种形式的成本价格进行结算,它适用于内部转移的产品或劳务没有市价的情况,包括完全成本、完全成本加成、变动成本以及变动成本加固定制造费用四种形式。

【单选题】公司采用协商价格作为内部转移价格时,协商价格的下限一般为()。(2019年)

A.完全成本加成

B.市场价格

C.单位完全成本

D.单位变动成本

【答案】D

【解析】协商价格的上限是市场价格,下限则是单位变动成本。

本节考点回顾

平狄克《微观经济学》(第7版)习题详解(第11章附录 联合厂商的内部转移定价)

平狄克《微观经济学》(第7版) 平狄克《微观经济学》(第7版) 第11章附录 联合厂商的内部转移定价 课后练习题详解 跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。 以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。 1.复习关于莱斯卡摩托的数字化例子。计算讨论过的三种情况下上游分部、下游分部和企业总体所赚到的利润,三种情况即:(1)没有发动机的外部市场;(2)有一个市场价格为6000美元的发动机的竞争性外部市场;(3)该厂商是发动机外部市场的垄断供应商。在哪种情况下莱斯卡摩托赚到最多的利润?在哪种情况下上游分部赚到最多的利润?下游分部呢? 解:莱斯卡摩托的需求为:20000P Q =-,故边际收益为200002MR Q =-。下游分部 装配汽车的成本为()8000A C Q Q =,上游分部生产发动机的成本为()22E E E C Q Q =。 (1)不存在发动机的外部市场的情况下,因为每辆车有一个发动机,因此E Q Q =。 利润函数为: ()22000080002Q Q Q Q π=--- 利润最大化的条件为: d 12000240d Q Q Q π=--= 解得:2000E Q =,2000018000P Q =-=(美元)。 上游分部的利润为: 280002000220008000000E π=?-?=(美元) 下游分部的利润为: ()18000200080002000160000004000000A π=?-?+=(美元) 总利润为:12000000E A ππ+=(美元)。 (2)有一个市场价格为6000美元的发动机的竞争性外部市场的情况。 价格低于没有外部市场时的最优转移价格8000美元,因此企业会从外部购买一些发动机。发动机的边际成本,以及最优转移价格现在是6000美元。 发动机的净边际收益为:2000028000120002E A E NMR MR MC Q Q =-=--=-。 令6000120002E Q =-,解得:3000E Q =。 因此,发动机和汽车的总产量现在为3000。 汽车的价格为:20000300017000P =-=美元。

企业集团内部转移价格问题研究[开题报告]

本科毕业设计(论文) 开题报告 题目企业集团内部转移价格问题研究 一、论文选题的背景、意义: (一)背景 20世纪90年代以来,随着我国建立社会主义市场经济步伐的深入,我国的经济和社会发展都取得了巨大成就,这也促进了学术界对更为广泛的经济领域进行更深层次的探讨。90年代中后期,我国对国有大中型企业进行全面改造,企业破产、兼并、重组的浪潮一浪高过一浪,企业扩张的速度在加快,规模在变大,在此环境下,我国企业集团进入了全面快速发展时期。新事物的出现理所当然地引起了许多专家学者的研究兴趣,其中,对企业集团转移价格研究就是一个重要方面,尤其是对转移定价的研究。转移价格伴随着现代分权管理模式的产生而产生,在某种程度上,它又是伴随着企业集团的发展而进一步发展。在经济贸易一体化迅猛发展的今天,企业集团的规模在不断扩大,交易范围已经不局限于国内。目前,跨国交易已经成为体现一国经济实力的重要方面,与其相对应的内部转移价格问题因此也变得复杂起来,它已经演变为关系到集团内部管理,税收筹划等诸多方面。因此,企业集团的内部转移价格制定问题也就成为了企业管理领域里一个有意义的课题。 (二)意义 1、理论意义 研究企业集团的内部转移价格的制定方法,将有利于了解企业集团内部经济情况,同时运用合理指标进行评价可以弥补我国在企业集团内部转移价格研究方面的不足,有利于将国外先进评价方法有效结合到国内的转移研究定价方法,有利于企业集团内部转移价理论价格制定方法的发展和完善。 2、实践意义 在定价实践中,对于各种限制条件,集团企业往往很难制定出一个非常理想的内部转移价格。转移价格制定时既要考虑到企业的各种外部因素,又要协调各种可能互为矛盾的内部目标;既要考虑集团整体公平原则,又要注重内部经营激

裕兴新概念英语第二册笔记 第58课

Lesson 58 A blessing in disguise? 是因祸得福吗? Why does the vicar refuse to cut down the tree? The tiny village of Frinley is said to possess a 'cursed tree'. Because the tree was mentioned in a newspaper, the number of visitors to Frinley has now increased. The tree was planted near the church fifty years ago, but it is only in recent years that it has gained an evil reputation. It is said that if anyone touches the tree, he will have bad luck; if he picks a leaf, he will die. Many villagers believe that the tree has already claimed a number of victims. The vicar has been asked to have the tree cut down, but so far he has refused. He has pointed out that the tree is a useful source of income, as tourists have been coming from all parts of the country to see it. In spite of all that has been said, the tourists have been picking leaves and cutting their names on the tree-trunk. So far, not one of them has been struck down by sudden death! 参考译文 据说弗林利这个小村里有一棵“该诅咒的树”。就因为报上提到过这棵树,所以现在来弗林利参观的人越来越多。该树是50年前栽在教堂附近的,但只是近几年才得到了一个坏名声。据说,谁要是触摸了这棵树,谁就会交上恶运;如果谁摘了一片树叶,谁就会死去。很多村民相信此树已经害了不少人。人们曾请求教区的牧师叫人把树砍掉,但他直到现在也没有同意。他指出,由于人们从全国各地纷纷前来参观这棵树,它成了一个有用的财源。尽管有上述种种说法,但游客们还是照常摘树叶和把他们的名字刻在树干上。然而到目前为止,还没有一个人暴死呢!【New words and expressions】(16) blessing 1)n. (single)神恩,福气,福分,神的保佑,祷告 ask for God's blessing求神保佑 say a blessing 做祷告 a blessing in disguise 初看似乎不幸,过后看来却是幸事,祸中福 count one' s blessings 知足 bless-blessed(过去时)-blessed(过去分词) 2)v. 求神赐福于某人或某事;赐予某人健康、幸福及成功 eg. Bless those who are hungry lonely or sick. 求神赐福于那些饥饿、孤独或患病的人。 Mrs. White is blessed with 12 children.

公司内部转移定价探讨

公司内部转移定价探讨 摘要:随着中国经济的快速发展,企业集团内部之间的交易越来越普遍,合理的定价转移能促进企业的发展,但有时候公司内部人为刻意使用定价转移给公司经营带来错误信息,带来了内部经营的混乱。作者在内部转移定价相关理论深入思考的基础上,探讨了S公司在事业部制改革过程中完善内部转移定价的实践过程,提出了转移定价一些思路。 关键词:内部转移定价;责任成本 一、内部转移定价概述 公司内部转移定价是指在集团公司内部、或在母公司与子公司、子公司与子公司之间购销产品,提供劳务、转让技术和资金借贷等活动所确定的企业集团内部价格。内部转移定价的理论源于在分权管理的基础上,为提高整体经济效益,集团内部或子公司直接被划分若干个责任中心,便于实现业绩考核与评价。这种内部定价不完全由交易双方按市场供求关系变化和独立竞争原则确定,而是根据集团公司的战略目标和整体利益最大化的原则由集团公司上层决策者人为确定的。 公司内部转移定价一般可以分为成本基础转移定价法

和市场基础转移定价法。 (一)市场基础转移定价法 市场基础转移定价法以市场价格为基础,在经过买卖双方进行一定的协商之后所制定的价格,一般情况下协议价具有一定的浮动区间。一般而言,分权化程度越高的集团公司常常会把制定内部转移价格的权利下放,采用以市场价格为基础再进行协商内部定价的方法。 (二)成本基础转移定价法 成本为基础的转移价格以成本为基础,在对供给方一定的激励下,考虑利润水平等因素在成本的基础上进行一定的加成。一般而言,集权化程度越高内部转移价格的制定策略的也会较多采用,通常情况下会采用以成本为基础的内部转移价格制定方法。 二、内部转移定价的实践 (一)实践中考虑的因素 S公司为适应竞争激烈的市场环境,根据集团战略发展目标,推行事业部制的改革,其中一项重要任务是改革原有的内部转移定价体系,希望通过更有效的绩效考评形成良性循环,来实现公司目标,推动公司整体的发展。 在内部转移定价具体制定过程中,由于集团整体的战略目标、责任成本的计算、集团内部及各个子公司责任中心的利益以及相关的业绩评价都会对内部转移价格的制定产生

裕兴新概念英语第二册笔记-第58课

裕兴新概念英语第二册笔记-第课58. Lesson 58 A blessing in disguise? 是因祸得福吗? Why does the vicar refuse to cut down the tree?

The tiny village of Frinley is said to possess a 'cursed tree'. Because the tree was mentioned in a newspaper, the number of visitors to Frinley has now increased. The tree was planted near the church fifty

years ago, but it is only in recent years that it has gained an evil reputation. It is said that if anyone touches the tree, he will have bad luck; if he picks a leaf, he will die. Many villagers believe that the tree has already claimed a number of victims. The vicar has been asked to have the tree cut down, but so far he has refused. He has pointed out that the tree is a useful source of income, as tourists have been coming from all parts of the country to see it. In spite of all that has been said, the tourists have been

【实用文档】内部转移价格的种类和适用条件

财务成本管理(2019)考试辅导 第十九章++责任会计 原创不易,侵权必究 第1页 考点三 内部转移价格的种类和适用条件 内部转移价格,是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。 可以考虑的转移价格有以下几种: (一)价格型内部转移 价格型内部转移价格,是指以市场价格为基础、由成本和毛利构成的内部转移价格,一般适用于内部利润中心。 责任中心提供的产品(或服务)经常外销且外销比例较大的,或提供的产品(或服务)有外部活跃市场可靠报价的,可以外销价格或活跃市场报价作为内部转移价格。 责任中心一般不对外销售且外部市场没有可靠报价的产品(或服务),或企业管理层和有关各方认为不需要频繁变动价格的,可参照外部市场或预测价格制定模拟市场价作为内部转移价格。 责任中心没有外部市场但企业出于管理需要设置为模拟利润中心的,可在生产成本基础上加一定比例毛利作为内部转移价格。 (二)成本型内部转移价格 成本型内部转移价格是指以标准成本等相对稳定的成本数据为基础制定的内部转移价格,一般适用于内部成本中心。 (三)协商型内部转移价格 协商型内部转移价格是指企业内部供求双方为使双方利益相对均衡,通过协商机制制定的内部转移价格,主要适用于分权程度较高的企业。协商价格的取值范围通常较宽,一般不高于市场价,不低于变动成本。 项目 含义 适用条件 制定转移价格 的目的 制定转移价格的目的有两个:一个是防止成本转移带来的部门间责任转嫁,使每个利润中心都能作为单独的组织单位进行业绩评价;另一个是作为一种价格引导下级部门采取明智的决策,生产部门据此确定提供产品的数量,购买部门据此确定所需要的产品数量 经典题解 【例题?多选题】下列关于协商型内部转移价格的说法中,正确的有( )。 A.一般适用于内部利润中心 B.一般适用于内部成本中心 C.主要适用于分权程度较高的企业 D.协商价格的取值范围一般不高于市场价,不低于变动成本 【答案】CD 【解析】价格型内部转移价格,是指以市场价格为基础、由成本和毛利构成的内部转移价格,一般适用于内部利润中心。选项A 错误;成本型内部转移价格是指以标准成本等相对稳定的成本数据为基础制定的内部转移价格,一般适用于内部成本中心。选项B 错误;协商型内部转移价格是指企业内部供求双方为使双方利益相对均衡,通过协商机制制定的内部转移价格,主要适用于分权程度较高的企业。协商价格的取值范围通常较宽,一般不高于市场价,不低于变动成本。选项C 、D 正确。

新概念英语第二册课后题答案详解Lesson58

新概念英语第二册课后题答案详解Lesson58 1. b 根据课文第8-9行…but so far he has refused. He has pointed out that the tree is a useful source of income 能够判断只有c. it earns money 与课文的实际内容相符,是牧师拒绝把树砍掉的原因,其他3个选择都与课文的实际情况不符,所以选b. 2. d 根据课文最后两句…the tourists have been picking leaves and… So far, not one of them has been struck down by sudden death, 能够看出只有d. Tourists who have picked leaves haven’t died (摘树叶的游客们没有死)是真实的,与课文的内容相符,其他3个选择都与课文的事实不符。 3. a 该句缺少主语和谓语,只有一个that引导的从句。只有a. They say (他们说,人们说),最适合这个句子,也合乎语法和习惯用法。 其他3个选择b. it said (它说)意思不对,应该是it is said 才准确;c. Said 缺少主语;d. It is saving 不合乎习惯用法,应该是It is said 才对。所以选a. 4. a 该句中的if 从句是过去时,那么主句就应该是过去将来时,即用would 加动词原形,表示与现在事实相反,所以只有选a. would 才能使主句He would die 与If 从句相配,构成虚拟语气。其他3个选择都不合乎语法。 5. c

转移定价报告

报(呈)告 主旨:进料模式下我司内部转移定价问题探讨 说明: 一、改进料后SDT采用“CPTL-SDT-CPTL”材料及成品购销模式,经营的关联交易 性质突出,也决定材料和成品的定价是一个关键问题,定价不仅要考虑SDT 未来的损益和集团整体利润最大化,也应考量大陆转移定价税务监管现状和发展方向,以规避所得税稽查风险。 二、大陆目前对关联方转移定价监管比较薄弱但发展迅速。法律规章方面, 国家税 务总局制定过<关联企业间业务往来税务管理规程>和<关联企业业务往来预约定价实施规则>等规章,2007年又出台了<关于调查单一生产功能外商投资企业和外国企业纲税情况的通知>以及<关于加强转让定价调查分析的通知>等指导意见,2008年1月1日实施的新企业所得税法中,专门新增了一章,对企业与关联方的业务往来和关联交易以及其他反避税措施进行了明确,但是这些法律和规章都较模糊且过于原则化,缺乏可操作性。日前,国税总局已经就一份名为《关联业务往来相关资料管理办法草案》在业内征求意见,该办法将提出反避税的详细措施,强化对转移定价的监管,预计2009年初出台。税局实际征管方面,经与公明国税领导沟通,其表示税局当前的监管方式是,稽查部门主要根据企业利润与行业利润背离的状况确定稽查目标,对企业交易价格进行审查,如发现关联交易价格和市场交易价格差异较大,税局会对企业利润进行重新审定并要求补交所得税和罚款,09年新政策出台后,会试行预约定价制度,届时希望于我司共同探讨相关问题。 三、税局试行的“预约定价制度”是国际通行的一种转移定价调整方法,其特点 是企业与所在地税务管理当局协商、谈判并达成协议,协调母子公司特别是跨国母子公司利润的地区分配问题,由于协议达成是一个谈判可伸缩的过程,达成后3到5年内税局承认企业定价的合理性,所以这种方式一定程度上可以调节利润,又可以规避税务风险,对我司来说是一种协调集团整体利益和地区税务风险的好方法。 四、“预约定价”方式之过程为企业集团先综合考量整体合理避税需求、利润地区 分配、关联交易价格与市场价格的差异、行业状况及等诸多因素,制定合理的内部转移定价原则和方法,然后向税局提出预约定价申请,主管税务机关对企业的申请资料进行评估,并就定价原则和方法以及由此造成的利润地区分配等问题与企业进行协商谈判并修正,再谈判再修正,最终达成书面协议

新概念英语第二册课后题答案详解:Lesson58

新概念英语第二册课后题答案详解:Lesson58 新概念英语第二册课后习题Lesson 58 1. b 根据课文第8-9行…but so far he has refused. He has pointed out that the tree is a useful source of income 能够判断只有c. it earns money 与课文的实际内容相符,是牧师拒绝把树砍掉的原因,其他3个选择都与课文的实际情况不符,所以选b. 2. d 根据课文最后两句…the tourists have been picking leaves and… So far, not one of them has been struck down by sudden death, 能够看出只有d. Tourists who have picked leaves haven’t died (摘树叶的游客们没有死)是真实的,与课文的内容相符,其他3个选择都与课文的事实不符。 3. a 该句缺少主语和谓语,只有一个that引导的从句。只有a. They say (他们说,人们说),最适合这个句子,也合乎语法和习惯用法。其他3个选择b. it said (它说)意思不对,应该是it is said 才准确;c. Said 缺少主语;d. It is saving 不合乎习惯用法,应该是It is said 才对。所以选a. 4. a 该句中的if 从句是过去时,那么主句就应该是过去将来时,即用would 加动词原形,表示与现在事实相反,所以只有选a. would 才能使主句He would die 与If 从句相配,构成虚拟语气。其他3个选择都不合乎语法。 5. c

第60讲_责任成本、内部转移价格的制定

二、责任成本 (一)责任成本管理的含义 责任成本管理,是指将企业内部划分成不同的责任中心,明确责任成本,并根据各责任中心的权、责、利关系来考核其工作业绩的一种成本管理模式。 (二)责任中心及其考核 责任中心,是指企业内部独立提供产品(或服务)、资金等的责任主体。 1.成本中心 (1)含义与特点 含义 成本中心是指有权发生并控制成本的单位 【提示1】成本中心一般不会产生收入,通常只计量考核发生的成本 【提示2】成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发 生负有责任的单位或个人都可以成为成本中心 特点 ①成本中心不考核收入,只考核成本 ②成本中心只对可控成本负责,不负责不可控成本 ③责任成本是成本中心考核和控制的主要内容 【提示】成本中心当期发生的所有可控成本之和就是其责任成本 (2)可控成本 含义可控成本是指成本中心可以控制的各种耗费 应具备的 条件 第一,该成本的发生是成本中心可以预见的 第二,该成本是成本中心可以计量的 第三,该成本是成本中心可以调节和控制的 凡不符合上述三个条件的成本都是不可控成本 应注意的 问题 可控成本和不可控成本的划分是相对的。它们与成本中心所处的管理层级 别、管理权限与控制范围大小有关。对于一个独立企业而言,几乎所有的 成本都是可控的 【例题·多选题】在责任成本管理体制下,下列关于成本中心的说法错误的有()。(2019年卷Ⅰ) A.成本中心对利润负责 B.成本中心对可控成本负责 C.成本中心对边际贡献负责 D.成本中心对不可控成本负责 【答案】ACD 【解析】成本中心具有以下特点:(1)成本中心不考核收益,只考核成本。(2)成本中心只对可控成本负责,不负责不可控成本。(3)责任成本是成本中心考核和控制的主要内容。 【例题·多选题】根据责任成本管理基本原理,成本中心只对可控成本负责。可控成本应具备的条件有()。(2015年) A.该成本是成本中心可计量的 B.该成本的发生是成本中心可预见的 C.该成本是成本中心可调节和控制的

2020最新新概念英语第二册Lesson58~60课文注释

新概念英语第二册Lesson58课文注释 1.The tiny village of Frinley is said to possess a‘cursed tree’.据说弗林利这个小村里有一棵“该诅咒的树”。 (1)主语+ be said+…这种结构通常译为“据说……”是对不太有把握的事发表看法时一种谨慎的说法。(cf.本课语法) (2)of在这里表示同位关系,如 the city of London/New York(伦 敦/纽约市);at the age of twenty(20岁时); a height of three feet(3英尺的高度)。 2.…the number of visitors to Frinley has now increased.……现在来弗林利参观的人越来越多。 the number of表示“……的数量/总数”,它作主语时谓语动词要用单数,虽然visitors是复数。注意它与a number of(许多,若干)的区别: The number of patients in this hospital has increased. 这家医院的病人越来越多。 A number of patients have asked to see you. 许多病人要求见您。(动词用复数形式) 3.…it is only in recent years that it has gained an evil reputation.……只是近几年才得到了一个坏名声。 句中的it is…that是个强调句型。如果我们想要强调某个词或某个短语,我们可以用 it is/was+被强调的成分+that/ who(m)结构。这样组成的句子叫分裂句,因为it结构把一个简单句劈开,使其分裂成两个分句。被强调的成分可以是主语、宾语、状语等。课文中这句话强调的是时间状语。从简单句到强调句变化如下: Frank phoned Jack last night. 弗兰克昨晚给杰克打了电话。(简单句,没有强调什么) It was Frank who phoned Jack last night. 是弗兰克昨晚给杰克打了电话。(强调是弗兰克而不是别人打的电话)

第58讲_责任成本管理含义及考核、内部转移价格的制定

知识点——责任成本管理的含义 【责任成本管理】将企业内部划分为不同的责任中心,明确责任成本,并根据责任中心的权责利关系进行考核。 知识点——责任中心及其考核 【成本中心】成本中心是指有权发生并控制成本的单位。成本中心一般不会产生收入,通常只计量考核发生的成本。成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发生负有责任的单位或个人都可以成为成本中心。 【权力】有权发生并控制成本的单位。 【责任】成本中心只对可控成本负责(可预见、可计量、可控制)。 【例8-20】某企业内部某车间为成本中心,生产甲产品,预算产量3500件,单位预算成本150元,实际产量4000件,单位实际成本145.5元,那么,该成本中心的考核指标计算为: 预算成本节约额=4000×150-4000×145.5=18000(元) 预算成本节约率=18000/(150×4000)×100%=3% 结果表明,该成本中心的成本节约额为18000元,节约率为3%。 习题 【单选题】在企业责任成本管理中,责任成本是成本中心考核和控制的主要指标,其构成内容是()。(2013年) A.产品成本之和 B.固定成本之和 C.可控成本之和 D.不可控成本之和 【答案】C 【解析】责任成本是成本中心考核和控制的主要内容。成本中心当期发生的所有的可控成本之和就是其责任成本。 【多选题】根据责任成本管理基本原理,成本中心只对可控成本负责。可控成本应具备的条件有()。(2015年) A.该成本是成本中心可计量的

B.该成本的发生是成本中心可预见的 C.该成本是成本中心可调节和控制的 D.该成本是为成本中心取得收入而发生的 【答案】ABC 【解析】可控成本是指成本中心可以控制的各项耗费,它应具备三个条件:第一,该成本的发生是成本中心可以预见的;第二,该成本是成本中心可以计量的;第三,该成本是成本中心可以调节和控制的。所以,本题A、B、C正确。 【判断题】企业对成本中心进行业绩考核时,应要求成本中心对其所发生或负担的全部成本负责。()(2017年) 【答案】× 【解析】成本中心只对可控成本负责,不负责不可控成本。 【多选题】在责任成本管理体制下,下列关于成本中心的说法错误的有()。(2019年) A.成本中心对利润负责 B.成本中心对可控成本负责 C.成本中心对边际贡献负责 D.成本中心对不可控成本负责 【答案】ACD 【解析】成本中心具有以下特点:(1)成本中心不考核收益,只考核成本。(2)成本中心只对可控成本负责,不负责不可控成本。 【利润中心】利润中心是指既能控制成本,又能控制收入和利润的责任单位。利润中心有两种形式:一是自然利润中心,直接对外提供劳务或销售产品以取得收入的责任中心;二是人为利润中心,通过企业内部各责任中心之间使用内部结算价格结算半成品内部销售收入的责任中心。 【考核】利润中心采用利润作为业绩考核指标。 【指标】边际贡献=销售收入总额-变动成本总额 (反映了该利润中心的盈利能力,但它对业绩评价没有太大的作用) 可控边际贡献=边际贡献-该中心负责人可控固定成本 (衡量部门经理有效运用其控制下的资源的能力,是理想指标) 部门边际贡献=可控边际贡献-该中心负责人不可控固定成本 (反映了部门为企业利润和弥补与生产能力有关的成本所作的贡献,它更多的用于评价部门业绩) 【例8-21】某企业内部乙车间是人为利润中心,本期实现内部销售收入200万元,变动成本为120万元,该中心负责人可控固定成本为20万元,不可控但应由该中心负担的固定成本10万元。那么,该利润中心的考核指标计算为: 边际贡献=200-120=80(万元) 可控边际贡献=80-20=60(万元) 部门边际贡献=60-10=50(万元)。 习题 【单选题】在责任绩效评价中,用于评价利润中心管理者业绩的理想指标是()。(2019年) A.部门税前利润 B.边际贡献 C.可控边际贡献 D.部门边际贡献 【答案】C 【解析】可控边际贡献也称部门经理边际贡献,它衡量了部门经理有效运用其控制下的资源的能力,是评价利润中心管理者业绩的理想指标。 【投资中心】投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心,如事业部、子公司等。 【考核】考虑投入产出比,利用投资收益率和剩余收益等指标。 【指标1】投资收益率=息税前利润/平均营业资产 平均营业资产=(期初经营资产+期末经营资产)/2

浅析企业内部转移价格

作者:王永峰。摘要:企业内部转移价格(内部转移价格论文)是企业集团内部相关联各方在交易过程中所采用的价格。文章通过对企业内部转移价格的探讨,分析了企业内部转移定价存在的问题,提出了企业内部转移定价机制的合理运用。 关键词:企业;内部转移价格;问题 1、内部转移价格概述 内部转移价格,又称“调拨价格”。就是指企业内各部门之间由于相互提供产品、半成品或劳务而引起的相互结算、相互转账所需要的一种计价标准。它与公司经营战略和公司的内部控制、管理制度相关。一般由进货价格、流通费用和利润构成。内部转移价格是“封闭市场价格”的一种形式,而“封闭市场价格”是指买卖双方在一定的约束条件下形成的价格。当然制定内部转移价格,也需要遵循一定的原则:中心的经济责任;测定各责任中心的资金流量;科学考核各责任中心的经营业绩。 2、内部转移定价施行原因 合理的内部转移价格将有助于确定企业各责任中心的经济责任,客观、公正地评价和考核各责任中心的经营业绩,调动企业各责任中心工作的积极性,从而为公司制定正确的经营决策提供依据。内部转移价格有如下主要作用: 有利于明确划分企业各责任中心经济责任。实施责任会计的关键是划清企业内部各责任中心的经济责任。制定内部转移价格是划分经济责任必不可少的方法。这是因为,内部转移价格作为一种计量手段,可以确定中间转移产品或提供劳务服务的价值量。 有利于使企业各责任中心的业绩考评建立在客观、可比的基础之上。内部转移价格,是评定各责任中心的工作业绩的重要依据,有了科学合理的内部转移价格,就能有一个客观的标准对各责任中心的生产经营业绩进行综合评价,使考核和奖惩建立在公正、合理的基础上。 组织扁平化和分权管理是现代企业管理发展的趋势,这种趋势主要强调的是发挥分部的积极性。与此相适应,另一个问题是如何协调各内部单位的行为,使企业作为一个整体发挥作用,以实现企业战略目标。因为如果只强调分部积极性,不讲协调,则分部就没有必要存在于企业,市场能解决的问题没有必要借助企业。因此企业非常有必要借助内部转移价格来协调日常的正常运行。 3、企业内部转移价格存在的问题 企业通过转移定价进行利润操纵是目前我国企业内部转移定价方面存在的主要问题。它显现出3个特点:一是政治需求不亚于经济利益。这些企业有些都是全国或地方有些名气的,历史上曾经有过辉煌的业绩,领导人也都是有着较深的政治背景,而在激烈的市场竞争中他们渐渐地失去了优势,为保昔日殊荣便账上添彩,表中生花。虚报产值,虚报收入,虚报利润。二是经济利益仍占主流,实现企业利益和个人利益双赢。有些企业大肆伪造购销合同、伪造出口报关单、虚开增值税专用发票、伪造免税文件和伪造金融票据等,极力粉饰财务数据,或实现配股资格,或免于摘牌,在单、证、账、表上做文章,以此来保住其牌位。三是偷逃税款者为数不少。据财政部公布的数字显示,1998年有8成以上企业的会计信息失真,2000年有9成以上企业的会计要素失实,剔除客观失真因素,占有较大比重的是为了偷逃税款。 4、结语 应该加强对企业转移定价的监管,加强对关联方交易转移定价信息披露的监管。 应当在关联方交易转移定价信息披露准则,或证监会对关联方交易转移定价信息的披露规则中,对转

新概念英语第二册逐句精讲语言点第58课(2)

新概念英语第二册逐句精讲语言点第58课(2) Lesson 58: blessing in disguise? 是因祸得福吗? The tiny village of Frinley is said to possess a 'cursed tree'. Because the tree was mentioned in a newspaper, the number of visitors to Frinley has now increased. The tree was planted near the church fifty years ago, but it is only in recent years that it has gained an evil reputation. It is said that if anyone touches the tree, he will have bad luck; if he picks a leaf, he will die. Many villagers believe that the tree has already claimed a number of victims. The vicar has been asked to have the tree cut down, but so far he has refused. He has pointed out that the tree cut down, but so far he has refused. He has pointed out that the tree is a useful source of income, as tourists have been coming from all parts of the country to see it. In spite of all that has been said, the tourists have been picking leaves and cutting their names on the tree-trunk. So far, not one of them has been struck down by sudden death! 句子讲解: 本文语法:复习被动语态 (请参考Lesson 10、Lesson34的语法讲解) 5、Many villagers believe that the tree has already claimed a number of victims. 很多村民相信这棵树已经害了很多人。

集团企业集中销售模式下内部转移价格的制定与实施

张琦 中国石化集团资产经营管理有限公司广州分公司 建立“集中销售”市场营销体系,已经成为各大集团企业 适应内外部环境的新形势,快速应对市场变化,提高产品市场 竞争力和市场占有率的必然选择。集中销售模式下,集团企业 内部生产企业与销售公司之间存在买断产品内部结算的问题。 本文重点分析的是适用于集中销售模式的内部交易转移价格的 制定与管理。科学、合理地制定与管理内部转移价格,可以明 确集中销售产销双方的经济责任,可以有效调动产销双方的经 营积极性,有利于充分发挥集中销售的整体资源优势和协同效 应,实现集团整体利益的最大化。 (二)发挥有效激励作用 制定科学合理的转移价格,有一个客观的标准对产销双方 的生产经营业绩进行综合评价,使考核和奖惩建立在公正、合 理的基础上。从而有效地激发各生产企业和销售公司的生产经 营积极性,保证各企业能够齐心协力,努力争创高效率,增加 集团的整体利益。 (三)以市场为导向,引入良性竞争 通过转移价格将市场机制引入到集团内部,在集团内部形 成一种良性竞争的内部竞争态势。促使生产企业不断改进自身 经营管理,降低生产成本,优化产品结构,与销售公司形成合 力,发挥集中销售的整体优势,应对外部市场竞争。 (四)符合法律法规 转移定价可以通过收入和成本的作用来影响生产企业与销 售公司的经济利益分配,从而直接影响企业缴税的数量及时 间,政府有关部门就会从自身的利益出发,对转移定价进行管 理,因此转移定价必须考虑有关法律法规的限制。 (五)便于实施和定期调整 内部转移的产品较多的情况下,按照突出重点和便于实施 的原则,对价高量大,交易频繁的产品,从严定价;对价低量 小,不常交易的产品,从简定价。 转移价格一经制定,保持相对稳定,满足责任划分与绩效 考核的要求。由于市场价格与成本是不断变化的,如果长期不调 整,影响转移价格脱离价值,影响产销双方的积极性,不能有效 调节内部资源配置。所以,定期对内部转移价格进行调整。 一、集中销售模式概述 所谓集中销售模式,一般由集团成立专门的销售公司,统 一管理客户关系和销售企业的核心产品,面向整个外部市场进 行销售,集团内的生产企业负责产品的生产、仓储和发货,生 产企业与销售公司之间形成内部交易关系。 集中销售模式下,打破原有的权力和利益分配。生产企业 负责生产,不直接对外销售,主要关心生产,对市场反应滞 后,某种程度上影响对销售企业的配合积极性。销售企业直接 面对市场,承受经营风险和市场压力,为了集团的整体利益, 销售企业对销售的产品结构、市场区域和营销策略进行调整, 可能不利于生产企业的利益。当利益发生冲突时,产销双方的 互相抵触行为,会影响内部资源整合与优化配置,进而影响集 团整体目标的实现。所以要建立良好的协调与激励机制,科学 合理的内部转移价格就是非常重要的管理手段和方法之一。 二、集中销售模式下内部转移定价的原则 所谓内部转移价格,是指集团公司内部各公司之间及其关 联企业之间相互进行的销售和采购商品、劳务服务时涉及经营 资源内部转移所规定的价格。集中销售模式下的内部转移价 格,就是指生产企业与销售公司之间产品买断销售的内部结算 价格。 由于转移价格直接改变集团企业内部的资金流向和产销双 方的的盈利水平。因此,转移价格的实施,既会影响集团内部 各方的业绩和利益,也会影响集团企业的整体战略。所以,制 定转移价格要从战略高度遵循以下几项原则: (一)服务企业战略目标 集中销售是集团企业为统一销售渠道、整合产销资源、发 挥整体营销优势,而采用的一体化竞争战略。转移价格的制定 必须服务于这一战略目标。由于转移价格的高低直接关系到产 销双方经济利益的大小,在利益发生冲突的情况下,从全局利益 出发制定转移价格。通过转移价格,将资源配置到集团战略发展 所要求的项目上,实现整体的战略目标,以获得竞争优势。 三、集中销售模式下内部转移定价的方法 按照转移定价的两个基本依据市场价格和成本,可以将转 移定价方法分为以市场价格为基础的定价方法和以成本为基础 的定价方法。理论上,以市场价格作为内部转移定价最为理 想,因为市场价格能够较为客观的反映被交易产品的真实价 值,且具有可验证性。选用市场价格可以将市场机制引进企业 内部,有助于业绩考核,发挥激励作用。 集中销售模式下,集团内部生产企业生产的产品全部由销 售公司买断销售,买断产品存在竞争市场且市场价格容易取 得,并且生产企业与销售公司独立核算,分开考核,符合以市 场价格为基础定价的前提条件。但是在实际运用中,不能简单 的直接以市场价格作为内部转移价格,要注意以下几个问题: (一)集中销售下,生产企业负责产品的生产、仓储和发 货,与产品销售的有关的营销与物流成本全部由销售公司承担。 (二)集中销售下,生产企业不直接面对市场,市场压力集 中在销售公司,销售公司承担价格波动风险和库存转移的压力。 (三)产品的市场价格较多,或者市场价格变化较大较 (下转第136页)

新概念英语第二册课堂笔记:第58课

新概念英语第二册课堂笔记:第58课lesson 58 blessing n 福气,福分 disguise n 伪装 tiny adj 极小的 possess v 拥有 cursed adj 可恨的 increase v 增加 plant v 种植 chruch n 教堂 evil adj 坏的 reputation n 名身 claim v 以...为其后果 victim n 受害者,牺牲品 vicar n 教区牧师 source n 来源 income n 收入 trunk n 树干 bless 保佑 God bless you

Bless you bless my country in disguise穿着伪装的 a blessing in disguise因祸得福 a curse in disguise a wolf in disguise披着羊皮的狼,被伪装的狼possession in one's possession sb possess sth 如果有ed构成形容词,做为形容词读音要读/id/ add grow不及物动词 plant:强调把东西给种下去 grow生长 grow sth plant tree church + the :地点 不+the和功能相关 go to the church:去教堂玩 go to church去教堂做礼拜 i am at church做礼拜

i am at the church:在教堂玩 good reputation bad reputation fame一定是好名身 famous resource re-又 reread bonus奖金 DINK-丁克家族 D-double I-income N-no K-kids text The tiny village of Frinley is said to possess a 'cursed tree'. Because the tree was mentioned in a newspaper, the num-ber of visitors to Frinley has now in-creased. The tree was planted near a church fifty years ago, but it is only in recent years that it has gained an evil

内部转移价格

内部转移价格 内部转移价格的原则 第二,内部转移价格的制定要公平合理,幸免主观随意性; 第三制定内部转移价格要为供求双方自愿同意。 内部转移价格的形式 目前,制定内部转移价格的方法按照不同的计价基础,大致上能够分为三大类: 以市场为基础的转让定价 成本为基础的转让定价 协商价格是以外部市场价格为起点,参考独立企业之间或企业与无关联的第三方之间发生类似交易时的价格,共同协商确定一个双方都情愿同意的价格作为内部转移价格。协商价格在各部门中心独立自主制定价格的基础上,充分考虑了企业的整体利益和供需双方的利益。 同时它还有一些缺点,要紧有三个方面: 二是业绩指标可能由于部门经理的协商谈判技巧而扭曲; 几种常用的内部转移价格 一、市场价格 关于“出售”部门:按市场价格转移半成品是其形成部门利润的必要条件。 关于“购入”部门:易于计量其对企业整体利润所做的奉献,同时,也有助于半成品和劳务的内部转移或外购的决策。 二、以“成本”作为内部转移价格 (1)这种转移价格会使“购买”部门过分有利; 为此,能够采纳“变动成本加一笔补偿”的方法来制订转移价格。

优点: (1)这些成本信息可从公司记录中找到; (2)它使卖方获得奉献毛益等于完全成本超过变动成本的差额,这会在一定程度上鼓舞卖方进行内部转移; 2.成本加成制定转移价格 3.实际成本或标准成本 三、双重内部转移价格 可能性:转移价格要紧运用于业绩评判和考核,因而双方采纳的价格无需一致,因此,在运算企业的总成果时,应扣除由双重内部转移价格之差所形成的“内部利润”。 采纳双重内部转移价格的具体方法: 四、协商转移价格 优点:协商的转移价格能够使部门经理如同独立公司的经理那样从事治理,从而保留了部门经理的自主权。 共同成本:要紧指的是辅助生产部门为生产部门提供服务所发生的成本,这些服务使各生产部门,包括企业的治理部门共同受益。 传统的共同成本分配方法的不足: 【案例分析】 某公司1月份实际发生修理成本21 000元,实际修理小时共20 000小时(为第Ⅰ生产部门和第Ⅱ生产部门各修理10 000小时)。据此,1月份分配给各有关生产部门的修理成本,可运算如下: 分配率=21 000÷20 000=1.05(元/时) 应分配给第Ⅰ生产部门的修理成本: 10 000×1.05=10 500(元) 应分配给第Ⅱ生产部门的修理成本: 10 000×1.05=10 500(元) 2月份实际发生修理成本19 000元,实际修理小时共16 000小时(其中为第Ⅰ生产部门修理10 000小时,为第Ⅱ生产部门修理6 000小时)。据此,2月份应分配给各有关生产部门的修理成本,可运算如下: