资产组合的风险与收益

《资产组合的风险与收益》微课设计

一、教学目标

主要帮助学生掌握马克维茨资产组合中资产组合的概念以及两者关系,风险与收益计算,绘制风险—收益组合曲线,投资组合的有效边界。

二、教学方法与手段

通过视频教学,结合对一个实例的精讲,运用PPT 、写字板等教学工具来展示教学内容,推导计算过程。

三、教学内容与设计 大家好,今天我给大家讲解马克维茨资产组合理论中关于资产组合的风险与收益计算相关的问题

第一步:引入,简要介绍现代资产组合理论(Modern Portfolio Theory ,简称MPT )

1952年3月,美国纽约市立大学巴鲁克学院的经济学教授马柯维茨在题为《资产选择:有效的多样化》论文中,首次应用资产组合报酬的均值和方差来定义其收益与风险,并推导出了关于证券组合的上凸的“有效边界”。

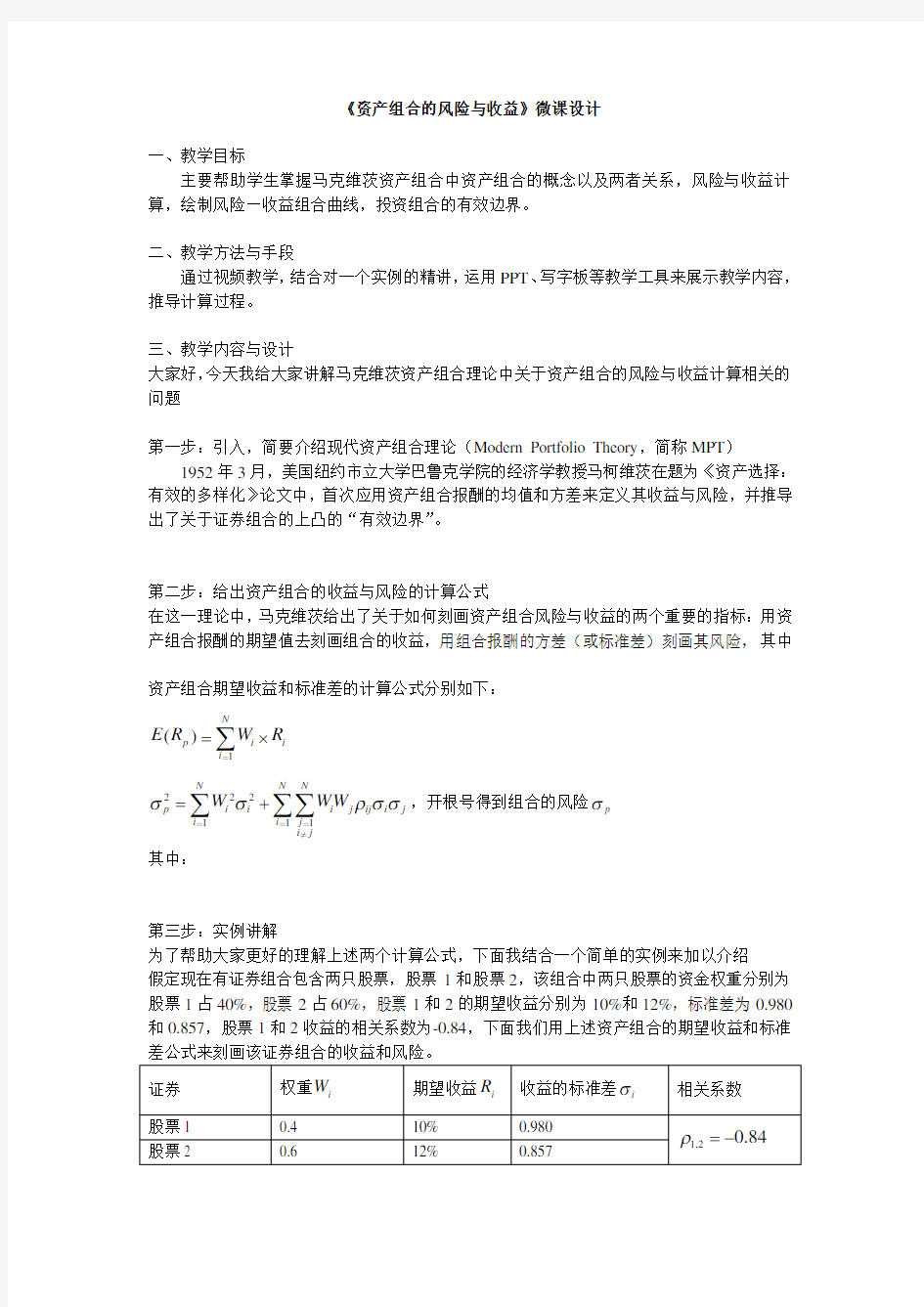

第二步:给出资产组合的收益与风险的计算公式 在这一理论中,马克维茨给出了关于如何刻画资产组合风险与收益的两个重要的指标:用资产组合报酬的期望值去刻画组合的收益,用组合报酬的方差(或标准差)刻画其风险,其中

资产组合期望收益和标准差的计算公式分别如下:

1

()N

p i i i E R W R ==?∑

22

21

11

N N N

p

i i

i j ij i j i i j i j

W WW σσρσσ===≠=+∑∑∑,开根号得到组合的风险p σ

其中:

第三步:实例讲解

为了帮助大家更好的理解上述两个计算公式,下面我结合一个简单的实例来加以介绍

假定现在有证券组合包含两只股票,股票1和股票2,该组合中两只股票的资金权重分别为股票1占40%,股票2占60%,股票1和2的期望收益分别为10%和12%,标准差为0.980和0.857,股票1和2收益的相关系数为-0.84,下面我们用上述资产组合的期望收益和标准

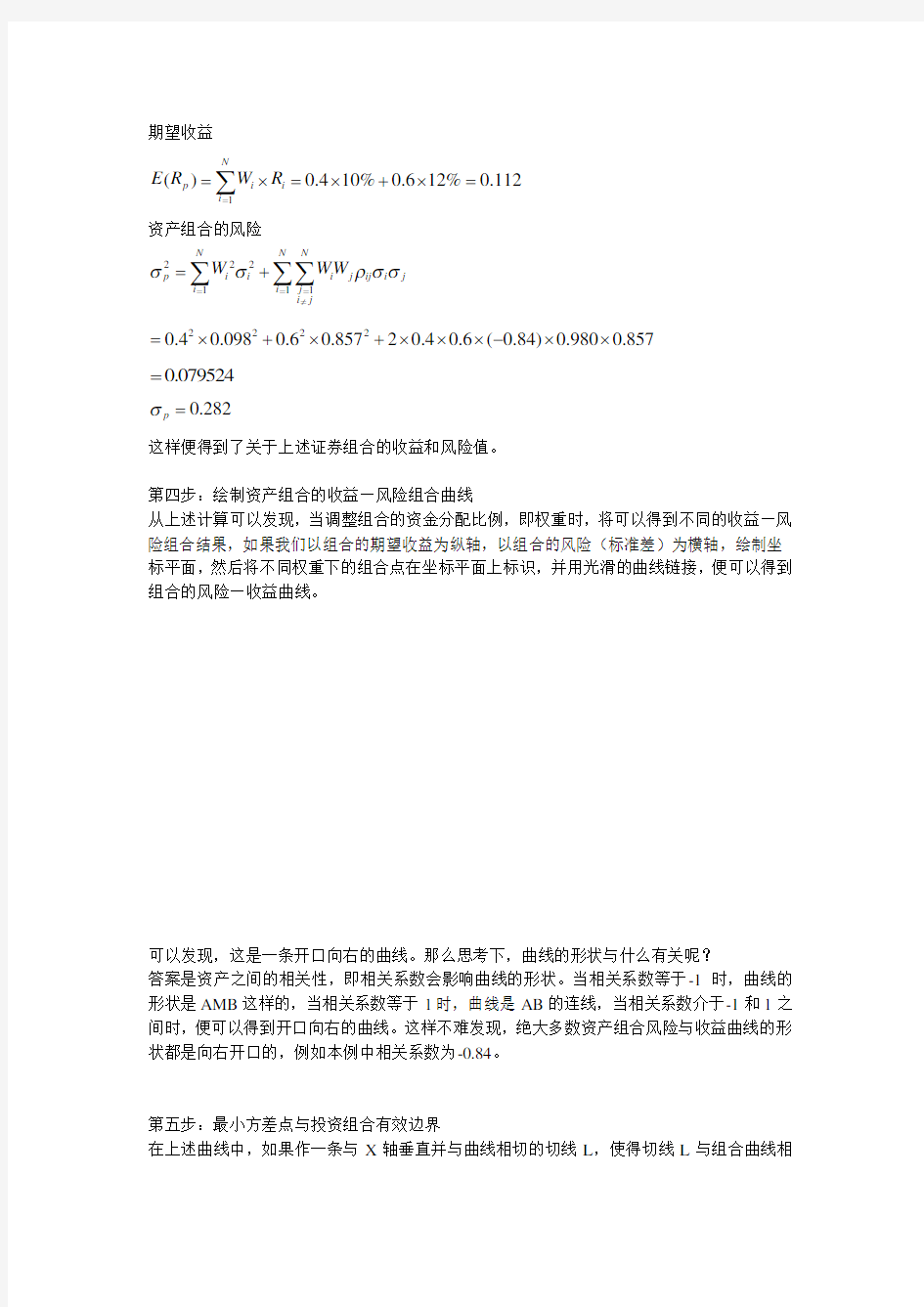

期望收益

1

()0.410%0.612%0.112N

p i i i E R W R ==?=?+?=∑

资产组合的风险

22

21

11

N N N

p

i i

i j ij i j

i i j i j

W WW σσρσσ===≠=+∑∑∑22220.40.0980.60.85720.40.6(0.84)0.9800.857=?+?+???-??

0.079524=

0.282p σ=

这样便得到了关于上述证券组合的收益和风险值。

第四步:绘制资产组合的收益—风险组合曲线

从上述计算可以发现,当调整组合的资金分配比例,即权重时,将可以得到不同的收益—风险组合结果,如果我们以组合的期望收益为纵轴,以组合的风险(标准差)为横轴,绘制坐标平面,然后将不同权重下的组合点在坐标平面上标识,并用光滑的曲线链接,便可以得到组合的风险—收益曲线。

可以发现,这是一条开口向右的曲线。那么思考下,曲线的形状与什么有关呢?

答案是资产之间的相关性,即相关系数会影响曲线的形状。当相关系数等于-1时,曲线的形状是AMB 这样的,当相关系数等于1时,曲线是AB 的连线,当相关系数介于-1和1之间时,便可以得到开口向右的曲线。这样不难发现,绝大多数资产组合风险与收益曲线的形状都是向右开口的,例如本例中相关系数为-0.84。

第五步:最小方差点与投资组合有效边界

在上述曲线中,如果作一条与X 轴垂直并与曲线相切的切线L ,使得切线L 与组合曲线相

切与点M ,其中的M 点是所有组合中方差最小的点,因此称为最小方差点,最小方差点将组合曲线分割为MA 和MB 两段,组合的有效边界为其中的MA 段。 怎么来理解MA 才是有效边界,而MB 不是呢?

可以在曲线中作一条垂线,使之相交于组合曲线,交点分别为O 和P ,O 和P 代表不同权重下投资组合风险与收益的结果,显然,O 和P 的风险是相同的,均是0.8,但O 点的收益高于P 点,因此,理性的投资者必然选择O 点组合进行投资。同理,可知,在同等风险下MA 段的收益高于MB 段,投资者的投资组合一定在MA 段中选择。

下面介绍下如何计算最小方差点,显然,这个问题相当于“在什么样的权重分配下可以使得组合的风险最小化”,其最小方差点下的权重计算公式(以两只股票组合为例)为:

2

21,212

*1

2

2

121,2122W σρσσσσρσσ-??=+-???,**

211W W =- 以本实例为例,可得

2*1

22

0.857(0.84)0.9800.857 1.4060.4630.9800.8572(0.84)0.9800.857 3.039

W --??===+-?-??,*

20.537W = 1*2222

2

[0.4630.9800.5370.85720.4630.537(0.84)0.9800.857]0.259

p

σ=?+?+???-??≈

第六步:总结与课后习题

本部分主要讲解了马克维茨资产组合理论中如何刻画资产组合的风险与收益及两者关系的,

**

1

()0.46310%0.53712%0.111

p n

i

i i E R W

R ==?=?+?=∑

用资产组合报酬的均值计算收益,用组合的方差刻画其风险,并推导出投资组合的有效边界,需要掌握三个重要的计算公式,一是组合期望收益的计算公式,二是组合风险(方差或标准差)的计算公式,三是最小方差点下权重的计算公式。

本次课程的课后练习题为:

某证券投资组合有如下特征:

(1)该证券组合的期望收益与风险;

(2)如果将上述组合的投资比重调整为0.5 :0.5,组合的收益与风险有何变化;

(3)什么情况下的组合,可以有最小的风险,此时风险和收益各是多少?

(4)绘制上述组合的“风险—收益曲线”,并指出马考维茨(Markowitz)投资组合有效边界

本次讲解到此结束,谢谢大家!

投资组合习题

第二章风险与收益分析 二、资产的风险 (一)资产的风险含义 资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量,离散程度是指资产收益率的各种可能结果与预期收益率的偏差。 (二)衡量风险(离散程度)指标 衡量风险的指标,主要有收益率的方差、标准差和标准离差率等。 1.收益率的方差() 收益率的方差用来表示资产收益率的各种可能值与其期望值之间的偏离程度。其计算公式为: σ=∑[R i-E(R)] ×P i 2.收益率的标准差() 标准差也是反映资产收益率的各种可能值与其期望值之间的偏离程度的指标,它等于方差的开方。其计算公式为: 3.收益率的标准离差率(V) 标准离差率,是资产收益率的标准差与期望值之比,也可称为变异系数。其计算公式为: 标准离差率是一个相对指标,它表示某资产每单位预期收益中所包含的风险的大小。一般情况下,标准离差率越大,资产的相对风险越大;标准离差率越小,资产的相对风险越小。标准离差率指标可以用来比较预期收益率不同的资产之间的风险大小。 【例2·计算题】某企业有A、B 两个投资项目,计划投资额均为1000万元,其收益率的概率分布 如下表所示: 市场状况概率A 项 目 B 项目 好0.220%30% 一般0.610%10% 差0.25%-5%要求:[参见《应试指南》第15页例2] (1)分别计算A、B 两个项目预期收益率的期望值。 (2)分别计算A、B两个项目收益率的标准差。 (3)根据风险的大小,判断A、B两个投资项目的优劣。 【答案】 A项目:20%×0.2+10%×0.6+5%×0.2=11% B项目:30%×0.2+10%×0.6+(-5%)×0.2=11% 22

财富管理系列课程之三-投资组合风险介绍100分

财富管理系列课程之三:投资组合风险介绍100分返回上一级 单选题(共5题,每题10分) 1 . 下面各项中通常属于风险最高资产类别的是() ? A.对冲基金 ? B.优先股 ? C.长期债券 ? D.高收益公司债券 2 . 除下列哪项外,都是抵消资产的例子?() ? A.债券和股票 ? B.实物资产和金融资产 ? C.小盘股和成长股 ? D.国外资产和国内资产 3 . 最优组合指的是()。 ? A.包括单一资产类型的投资组合 ? B.只包括低风险投资产品的组合 ? C.可以为客户带来最高利润和最大风险的组合 ? D.可以为客户带来最高利润和最小风险的组合 4 . 一个真正分散化的投资组合主要取决于有意地()。 ? A.为客户投资在互不相关的资产中 ? B.选择一项或两项高风险的投资 ? C.选择30%-40%高增长的股票 ? D.为客户投资在表现相同的资产中 5 . 一位选择了包括80%成长型,20%收益型投资组合的投资者可以被称为()。? A.防御型投资者 ? B.积极型投资者 ? C.保守型投资者 ? D.风险规避型投资者

判断题(共5题,每题10分) 1 . 非系统性风险是指某一项特定的投资碰巧发生意外的风险,因此非系统性风险是无法回避的风险。()对错 2 . 一位客户在选择投资商业不动产后了解到该建筑商破产,他经历的这种风险属于非系统性风险。()对错 3 . 资产配置主要涉及所购买资产的类型以及投入每一类资产的金额比例。() 对错 4 . 系统性风险是由于不可抗拒的市场力量致使某一项投资遭受损失的风险。() 对错 5 . 抵消资产是指可以“相互抵消”的资产。包含抵消资产的投资组合会为你的客户带来最大收益的同时将风险最小化。() 对错

最优风险资产风险组合

最优风险资产的风险组合 分散化与资产组合风险 分散化(diversification):投资者如果不是进行单一证券的投资,而是投资于由两种以上证券构成的投资组合。如果构成投资组合的证券不是完全正相关,那么投资组合就会降低风险,在最充分分散条件下还保存的风险是市场风险(market risk),它源于与市场有关的因素,这种风险亦称为系统风险(systematic risk),或不可分散风险(nondiversifiable risk)。相反,那些可被分散化消除的风险被称为独特风险(unique risk)、特定公司风险(firm-specific risk)、非系统风险(nonsystematic risk)或可分散风险(diversifiable risk) 资产组合中股票的个数 两种风险资产的资产组合 两种资产的资产组合较易于分析,它们体现的原则与思考可以适用于多种资产的资产组合,我们将考察包括的资产组合,一个为只投资于长期债券的资产组合D,另一个专门投资于股权证券的股票基金E,两个共同基金的数据列表(8-1)如下:

债券股权期望收益率E(r)(%) 8 13标准差为σ(%) 12 20协方差Cov(r D, r E) 72 相关系数ρDE 投资于债券基金的份额为w D,剩下的部分为w E=1- w D投资于股票基金,这一资产组合的投资收益r p 为: r p=w D r D,+ w E r E r D为债券基金收益率 r E为股权基金的收益率。 资产组合的期望收益:E(r p)=w D E(r D)+ w E E(r E) 两资产的资产组合的方差:σ2P =W D2σ2D+ W E2σE2+2W D W E Cov(r D,r E) 根据第六章式[6-5]得:ρDE=[Cov(r r D, r E)]/[ σD*σE] Cov(r r D, r E)= ρDE*σD*σE 所以:σ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE 当完全正相关时:ρDE=1 σ2P =W D2σ2D+ W E2σE2+2W D W E*σD*σE=(W DσD+ W E σE)2 资产组合的标准差σP =W DσD+ W EσE 当完全负相关时:ρDE=-1 σ2P =W D2σ2D- W E2σE2+2W D W E*σD*σE=(W DσD- W E σE)2 资产组合的标准差σP =︱W DσD- W EσE︱

第11讲_资产的风险及其衡量(2)、资产组合的风险与收益(1)

第二节风险与收益 【风险矩阵】风险矩阵指按照风险发生的可能性和风险发生后果的严重程度,将风险绘制在 矩阵图中,展示风险及其重要性等级的风险管理工具方法。 几乎不会发生不太可能发生可能发生很可能发生几乎肯定发生 极轻微 较小风险 较小风险 较小风险 一般风险轻微 一般风险 一般风险 普通 一般风险严重风险严重 严重风险 非常严重一般风险严重风险 优点:为企业确定各项风险重要性等级提供了可视化的工具。 缺点:①需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出主观判断,可能影响使用的准确性;②应用风险矩阵所确定的风险重要性等级是通过相互比较确定的,因而无法将列示的个别风险重要性等级通过数学运算得到总体风险的重要性等级。 【风险管理原则】 融合性原则:企业风险管理应与企业的战略设定、经营管理与业务流程相结合。 全面性原则:企业风险管理应覆盖企业所有的风险类型、业务流程、操作环节和管理层级与环节。 重要性原则:企业应对风险进行评价,确定需要进行重点管理的风险,并有针对性地实施重点风险监测,及时识别、应对。 平衡性原则:企业应权衡风险与回报、成本与收益之间的关系。 【风险的对策(一)】

【风险的对策(二)】 习题 【单选题】某公司购买一批贵金属材料,为避免资产被盗而造成的损失,向财产保险公司进行了投保,则该公司采取的风险对策是()。( 2018年) A. 规避风险 B. 接受风险 C. 转移风险 D. 减少风险 【答案】 C 【解析】对可能给企业带来灾难性损失的资产,企业以一定代价,采取某种方式将风险损失转嫁给他人承担。如向专业性保险公司投保等。 【我们要解决的问题】

2020注会(CPA) 财管 第25讲_风险和报酬—投资组合理论的相关结论

(三)投资组合理论的相关结论 1.投资机会集 (1)投资机会集的含义:投资机会集描述不同投资比例组合的风险和报酬之间的权衡关系。 【教材例3-13】假设A证券的期望报酬率为10%,标准差是12%。B证券的期望报酬率是18%,标准差是20%。 表3-5 不同投资比例的组合

=

股票投资组合(M)国债 比重Q1-Q 标准差σM0 相关系数r=0 σ组=(a2+b2+2abr)1/2=(a2)1/2=a= Q×σM 其中:Q代表投资者投资于风险组合M的资金占自有资金总额的比例,1-Q代表投资于无风险资产的比例。 【提示】如果贷出资金,Q将小于1;如果是借入资金,Q会大于1。 【例题?单选题】已知某风险组合的期望报酬率和标准差分别为15%和20%,无风险报酬率为8%,假设某投资者可以按无风险报酬率取得资金,将其自有资金200万元和借入资金50万元均投资于风险组合,则投资人总期望报酬率和总标准差分别为()。 A.16.75%和25% B.13.65%和16.24% C.16.75%和12.5%

【提示2】在风险分散过程中,不应当过分夸大资产多样性和资产个数作用。一般来讲,随着资产组合中资产个数的增加,资产组合的风险会逐渐降低,当资产的个数增加到一定程度时,资产组合风险的降低将非常缓慢直到不再降低。 【例题?单选题】关于证券投资组合理论的以下表述中,正确的是()。(2004年) A.证券投资组合能消除大部分系统风险 B.证券投资组合的总规模越大,承担的风险越大 C.最小方差组合是所有组合中风险最小的组合,所以报酬最大 D.一般情况下,随着更多的证券加入到投资组合中,整体风险降低的速度会越来越慢 【答案】D 【解析】系统风险是不可分散风险,所以选项A错误;证券投资组合得越充分,能够分散的风险越多,所以选项B错误;最小方差组合是所有组合中风险最小的组合,但其收益不是最大的,所以C错误。在投资组合中投资项目增加的初期,风险分散的效应比较明显,但增加到一定程度,风险分散的效应就会减弱。有经验数据显示,当投资组合中的资产数量达到三十个左右时,绝大多数非系统风险均已被消除,此时,如果继续增加投资项目,对分散风险已没有多大实际意义,所以选项D正确。 6.投资组合理论重点把握的结论 (1)证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券报酬率之间的协方差有关。 (2)对于一个含有两种证券的组合,投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系。 (3)风险分散化效应有时使得机会集曲线向左凸出,并产生比最低风险证券标准差还低的最小方差组合。 (4)有效边界就是机会集曲线上从最小方差组合点到最高期望报酬率的那段曲线。 (5)持有多种彼此不完全正相关的证券可以降低风险。 (6)如果存在无风险证券,新的有效边界是从无风险资产的报酬率开始并和机会集相切的直线,该直线称为资本市场线,该切点被称为市场组合,其他各点为市场组合与无风险投资的有效搭配。 (7)资本市场线横坐标是标准差,纵坐标是期望报酬率。该直线反映两者的关系即风险价格。 【例题?多选题】下列有关证券组合投资风险的表述中,正确的有()。(2010年) A.证券组合的风险不仅与组合中每个证券的报酬率标准差有关,而且与各证券之间报酬率的协方差有关 B.持有多种彼此不完全正相关的证券可以降低风险 C.资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和报酬的权衡关系 D.投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系 【答案】ABCD 【解析】根据投资组合报酬率的标准差计算公式可知,选项A、B的说法正确;根据教材的图3-11可知,选项C的说法正确;机会集曲线的横坐标是标准差,纵坐标是期望报酬率,所以,选项D的说法正确。 【总结】

第4章风险,报酬与投资组合

第4章 風險、報酬與投資組合 一、選擇題 (E )1. 你投資10萬元買入台塑公司的股票,其中7萬5,000元是向銀行借款,年利 率10%,你要求此投資報酬率為20%,在不考慮稅的情況下,且在不使用負債時,則要求的報酬率為多少? (A)10% (B)12.5% (C)20% (D)30%。 Ans : 令該投資回收X : 報酬率=--收入利息成本原始成本自有資金 20%=X 75,00010%100,00025,000 -?-;X=112,500(元) 新報酬率= 112,5000100,000100,000--=12.5% (C )2. 假設你今日以30元買了源興股票,並欲於1年後以32元賣出,若你要求年報 酬率為12%,則於1年後你應收到多少現金股利? (A)2.25元 (B)1.00元 (C)1.60元 (D)3.00元 (E)1.95元。 Ans : P 0=111 D P (1k)++ 30=11D 32 (112%)++1D =1.6 (B )3. 下列何者非公司所會遭遇的市場風險? (A)經濟成長的衰退 (B)取消與政府之間的合約 (C)通貨膨脹 (D)戰

爭。

(A )4. 股票A 的投資報酬率變異數0.09,市場報酬率變異數是0.16,股票A 和市場 共變數是0.108,則其相關係數是多少? 【台大財金】 (A)0.9 (B)9 (C)7.5 (D)以上皆非。 (B )5. 股票報酬的變異數是下列何值? (A)均數離差的平均值 (B)均數離差平方的平均值 (C)均數離差的平均值開根號 (D)均數離差的加總。 (D )6. 欲比較兩項不同預期報酬的投資方案,用何種方式較適當? (A)共變數 (B)相關係數 (C)平均數 (D)變異係數。 (D )7. 有人說股票是一種高風險的投資工具,但是它所隱含的高報酬率卻可補償 投資人,而此補償稱為︰ (A)β值 (B)投資組合 (C)實質風險 (D)風險溢酬。 (B )8. 如果你是一位風險規避者,並以變異係數作為衡量指標,你會將錢存入下列表中的哪一家銀行? 公司 上海商銀 台北銀行 玉山銀行 預期報酬 13% 17% 15% 標準差 0.05711 0.07 0.07 變異係數 30.58% 23.36% 48.67% (A)上海商銀 (B)台北銀行 (C)玉山銀行 (D)資料顯示不出其答案。 (D )9. 倫飛電腦目前股價40元,且倫飛使用零股利政策。目前無風險利率為5%, 市場投資組合報酬率為10%。若投資人希望明年倫飛股價可達42元,試問倫飛股票β值應為多少,才可使倫飛股票落於證券市場線上? (A)0.22 (B)-0.90 (C)4.5 (D)0 (E)以上皆非。 Ans : E(R i )=100P P P -=424040 -=5% E(R i )=R f +(R m – R f )× i 5%=5%+(10% – 5%)×i ?i =0 (D )10. 關於資本資產訂價模式中,所有的投資組合皆會: (A)提供相同的報酬率。 (B)和效率投資組合落在同一條線上。 (C)提供相同的市場風險。

风险投资决策概述解析

风险投资决策概述 所谓风险投资决策,是指项目实施之后出现的后果随机变量的投资决策。 不同的投资项目往往具有不同程度的风险,风险的高低会影响到收益实现的可能性。一般情况下,预期高收益的项目,风险相对较高。 [编辑] 风险投资决策的内容 风险投资决策是一个动态多阶段多层面的过程,由多方面的决策组成的一个有机的系统,只有在风险投资的各个阶段、各个层面都做到科学合理的决策风险投资才能实现高收益高回报的初始目的。 一、风险投资项目选择决策 风险投资的首要特点就是高风险,高收益。因此,选择一个良好的投资项目对投资成功至关重要。一般来说,风险投资项目要科技含量高,技术领先市场前景看好,因此各国风险资本在进行项目选择决策时都将高新技术与产品作为投资目标,因为高薪技术产业是具有高附加值的战略性产业,具有开拓性、创新性,带动性和渗透性,代表着一个国家的科技先进水平、综合国力和国际竞争力其高速发展能够带来高额的投资收益。但是.高新技术产业的探索性决定了其巨大的投资风险性。因为高薪技术产业投资数量大,利润回收周期长,产业成功化率低所以高新技术产业的风险投资决策风险存在很大的风险性,风险投资公司对高新技术企业的选择是相当谨慎的它们对项目的审批都按照严格的程序进行,以确保风险投资的稳健性目前,计算机、网络、生物医药、环国际风险投资公司在中国投资主要集中在信息产业境保护和保健产品等领域。《商场现代化 2007年12月(中旬刊)总第524期此外随着高新技术产业领域如Ic(集成电路)设计、软件设计、现代生物技术,以及以现代中药为代表的药物研发各领域在吸引风险投资时纷纷将自有知识产权作为主要卖点,知识产权已经日渐成为风险投资的新要素。在投资高新技术产业领域时如果忽视知识产权将可能会加大风险投资的风险而将要出台的《职务发明条例》和相关法规将从国家层面上明确专利技术参股以及专利质押的方式获得银行贷款的合法性,使风险投资股权结构优化,有利于降低投资风险,同时也将会使得知识产权在风险投资中的地位更进一步提升。在选择了某一具体投资项目后,风险投资机构还要对该项目进行综合的评价和分析,从而准确评价该项目的价值,保证投资决策的正确性。对风险投资项目的评价包括外部环境评价和项目所属企业内部环境评价。外部环境评价主要包括当前的宏观经济环境分析、该项目所处的行业分析、社会文化背景分析及竞争对手分析,对项目所属企业内部环境分析主要包括企业的概况员工概况、企业的生产能力营销能力管理能力以及财务状况等在对项目的内外环境以及项目本身的价值和风险进行综合考察分析和评估后风险投资机构才能做出正确的投资决策。

投资组合的风险与报酬(2)

= == == 【结论】 ==0.5 )该组合的标准差 =12.65%

【有关结论】在图3-10中以粗线描出的部分,称为有效集或有效边界。它位于机会集的顶部,从最小方差组合点起到最高期望报酬率点止。投资者应在有效集上寻找投资组合。有效集以外的投资组合与有效边界上的组合相比,有三种情况:相同的标准差和较低的期望报酬率;相同的期望报酬率和较高的标准差;较低的期望报酬率和较高的标准差。这些投资组合都是无效的。 【例题·多选题】(2005年)A证券的期望报酬率为12%,标准差为15%;B证券的期望报酬率为18%,标准差为20%。投资于两种证券组合的机会集是一条曲线,有效边界与机会集重合,以下结论中正确的有()。 A.最小方差组合是全部投资于A证券 B.最高期望报酬率组合是全部投资于B证券 C.两种证券报酬率的相关性较高,风险分散化效应较弱 D.可以在有效集曲线上找到风险最小、期望报酬率最高的投资组合 【答案】ABC 【解析】因为两种证券组合的机会集是一条曲线,有效边界与机会集重合,所以在机会集上没有向左凸出的部分,即整个机会集曲线就是从最小方差组合点到最高报酬率点的有效集。由此说明两种证券报酬率的相关性较高,风险分散化效应较弱,选项C正确;本题中A证券的标准差小,B证券期望报酬率大,所以,最小方差组合是全部投资于A证券,最高期望报酬率组合是全部投资于B证券,选项AB正确,选项D错误。 (六)资本市场线(如图3-11) 1.含义 如图3-11所示,从无风险资产的报酬率(Y轴的R f)开始,做有效边界的切线,切点为M,该直线被称为资本市场线。 【提示】资本市场线描述的是由风险资产和无风险资产构成的投资组合的有效边界。 2.存在无风险资产时的组合期望报酬率和标准差的计算公式 总期望报酬率=Q×(风险组合的期望报酬率)+(1-Q)×(无风险报酬率) 总标准差=Q×风险组合的标准差 其中:Q代表投资者投资于风险组合M的资金占自有资本总额的比例;(1-Q)代表投资于无风险资产的比例。如果贷出资金,Q将小于1;如果是借入资金,Q会大于1。

VAR模型及其在投资组合中的应用

二〇一五年七月 VAR模型及其在投资组合中的应用 内容提要 20世纪90年代以来,随着金融衍生产品市场的迅猛发展,加剧了金融市场的波动,2008年的金融危机使得大量的金融机构和投资者破产,风险管理再一次成为金融活动的核心内容。基于VaR的风险管理理论也在巴塞尔协议II的推广下开始广泛地被金融机构所运用,成为目前市场上主流的风险管理工具。本文将VaR及其延伸概念边际VaR和成分VaR的风险管理理论运用到证券市场的投资组合风险调整过程中,选取能够覆盖多数行业的40只个股构成一个投资组合,运用蒙特卡洛法分别计算投资组合在95%的置信水平和持有期为1天的条件下组合的VaR,以此来分析投资组合的风险分布及单只个股的风险贡献度;同时将VaR 运用均值-VaR的组合优化理论确定投资组合的最小VaR投资组合,对比调整前后的损益走势图来说明VaR在投资组合风险调整优化过程中的有效性。 【关键词】投资组合风险管理 VaR 均值-VaR 组合优化理论 一、序言 (一)研究背景及意义 20 世纪90 年代以来,随着世界金融市场在业务范围和产品规模上的急剧扩张,使得世界各国经济体之间的一体化和联动性不断增强,近些年的金融危机在国家之间的传导也更为迅速,往往带来整个行业的衰退和大量金融机构的破产。 08 年的全球金融危机最初只是美国房地产市场上的次债危机,但由于涉及大量

金融衍生产品如CDO、MBO 和全球范围内的大量机构投资者,使得次债危机最终演变为全球范围内的金融危机,雷曼兄弟等众多金融机构破产倒闭,全球经济也迅速进入衰退周期。 因此可以总结出:世界经济一体化和联动性的增强在横向上扩大了金融风险影响的范围。对此,以巴塞尔委员会为首的全球金融监管机构开始重新制定金融风险管理标准,风险管理再次成为金融活动的核心内容。尤其对于证券公司、基金公司来说,他们持有的不再是单一的一种资产,而是众多资产组成的一揽子投资组合,如何运用一种有效的风险管理标准全面地衡量组合的风险,成为他们首要考虑的问题,VaR 正是在这种背景下产生并快速发展起来的。 早期的VaR只是作为一种衡量风险的方式,便于向管理层和决策者汇报,是一种消极被动的运用;随后管理者发现可以运用VaR进行主动的风险调控和绩效评估,为优化资源配置提供依据,此时VaR已经演变成为一种主动的积极的管理策略。目前,VaR作为风险管理领域的主流工具,广泛地被银行、保险公司、机构投资者、非金融机构及监管层机构所运用,应用的范围不仅限于单个的资产或者项目,还包括投资组合、衍生金融工具如理财产品定价、信用风险的度量等方面。 而我国的资本市场起步晚,但是在规模和数量上却发展迅速。在全球经济联动性增强、我国资本市场开放程度不断加大的趋势下,投资者面临的风险将会更加复杂、国际化、多样化,这对投资者的管理能力和风险控制能力提出了更高的要求。尤其是对于管理资金庞大的基金管理人来说,任何细微的失误都会造成重大的损失。因此,VaR风险衡量法的推广在我国资本市场上具有很大的意义。 首先,对于证券市场上的投资者或是基金管理人来说,随着投资组合中的股票数量逐渐增多,投资者希望了解组合整体的风险水平,VaR作为风险控制依据,基金公司可以为每个交易员设定VaR数额限制,能够有效地约束交易员的过度投机行为,避免一些重大的损失。同时,VaR 可以作为基金业绩评估标准,在投资活动中风险和收益呈正向关系,高收益往往伴随着高风险,因此目前基金业绩评估指标中不再简单地以收入高低来评价业绩,而是开始将风险因素考虑到绩效评估中,防止基金管理人过度追求高收益而忽略对风险的防范。

第12讲_资产组合的风险与收益(2)

【系统风险与非系统风险】 习题 【单选题】若两项证券资产收益率的相关系数为0.5,则下列说法正确的是()。(2018 年) A.两项资产的收益率之间不存在相关性 B.无法判断两项资产的收益率是否存在相关性 C. 两项资产的组合可以分散一部分非系统性风险D. 两项资产的组合可以分散一部分系统性风险 【答案】 C 【解析】相关系数为 0.5时,表明两项证券资产收益率正相关,所以选项 A、 B错误。当相关系数小于 1时,证券资产的组合就可以分散非系统风险,而系统风险不能通过资产组合而消除,所以选项 C正确、选项 D错误。 【单选题】关于证券投资组合理论的以下表述中,正确的是()。(轻一) A. 证券投资组合能消除大部分系统风险 B. 证券投资组合的总规模越大,承担的风险越大 C. 风险最小的组合,其报酬最大 D. 一般情况下,随着更多的证券加入到投资组合中,整体风险降低的速度会越来越慢 【答案】 D 【解析】证券投资组合不能消除系统风险, A错误;证券投资组合的总规模和风险没有关系, B 错误;风险和收益具有正比例关系, C错误。 【多选题】下列风险中,属于非系统风险的有()。( 2018年) A. 经营风险 B. 利率风险 C. 政治风险 D. 财务风险

【答案】 AD 【解析】非系统风险,是指发生于个别公司的特有事件造成的风险。系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过资产组合而消除的风险。这部分风险是由那些影响整个市场的风险因素所引起的。这些因素包括宏观经济形势的变动、国家经济政策的变化、税制改革、企业会计准则改革、世界能源状况、政治因素等等。所以选项 A、 D正确。 【多选题】证券投资的风险分为可分散风险和不可分散风险两大类,下列各项中,属于可分散风险的有()。( 2014年) A.研发失败风险 B. 生产事故风险C. 通货膨胀风险D. 利率变动风险 【答案】 AB 【解析】本题中选项 A、 B对应的风险只跟特定企业相关,属于可分散风险;选项 C、 D对应的风险会影响绝大部分的企业和资产,所以属于不可分散风险。 【多选题】下列关于证券投资组合的表述中,正确的有()。( 2017年) A. 两种证券的收益率完全正相关时可以消除风险 B.投资组合收益率为组合中各单项资产收益率的加权平均数 C. 投资组合风险是各单项资产风险的加权平均数 D. 投资组合能够分散掉的是非系统风险 【答案】 BD 【解析】当两种证券的收益率完全正相关时,不能分散任何风险,选项 A错误;投资组合可能分散掉部分或全部的非系统风险,所以投资组合的风险可能会小于各单项资产风险的加权平均数,选项 C错误。 A、B两项目,下列说法正确的有 【多选题】按照投资的风险分散理论,以等量资金投资于 ()。(轻一) A.若 A、 B项目完全负相关,组合后的非系统风险完全抵消 B.若 A、 B项目相关系数小于 0,组合后的非系统风险可以减少 C.若 A、 B项目相关系数大于 0,但小于 1时,组合后的非系统风险不能减少 D. 若 A、 B项目完全正相关,组合后的非系统风险不扩大也不减少 【答案】 ABD 【解析】只有 A、 B项目相关系数等于 1的时候,非系统风险不会减少, C选项错误。 【判断题】两项资产的收益率具有完全负相关关系时,则该两项资产的组合可以最大限度抵消非系统风险。()( 2019年) 【答案】√

资产组合的风险与收益

《资产组合的风险与收益》微课设计 一、教学目标 主要帮助学生掌握马克维茨资产组合中资产组合的概念以及两者关系,风险与收益计算,绘制风险—收益组合曲线,投资组合的有效边界。 二、教学方法与手段 通过视频教学,结合对一个实例的精讲,运用PPT 、写字板等教学工具来展示教学内容,推导计算过程。 三、教学内容与设计 大家好,今天我给大家讲解马克维茨资产组合理论中关于资产组合的风险与收益计算相关的问题 第一步:引入,简要介绍现代资产组合理论(Modern Portfolio Theory ,简称MPT ) 1952年3月,美国纽约市立大学巴鲁克学院的经济学教授马柯维茨在题为《资产选择:有效的多样化》论文中,首次应用资产组合报酬的均值和方差来定义其收益与风险,并推导出了关于证券组合的上凸的“有效边界”。 第二步:给出资产组合的收益与风险的计算公式 在这一理论中,马克维茨给出了关于如何刻画资产组合风险与收益的两个重要的指标:用资产组合报酬的期望值去刻画组合的收益,用组合报酬的方差(或标准差)刻画其风险,其中 资产组合期望收益和标准差的计算公式分别如下: 1 ()N p i i i E R W R ==?∑ 22 21 11 N N N p i i i j ij i j i i j i j W WW σσρσσ===≠=+∑∑∑,开根号得到组合的风险p σ 其中: 第三步:实例讲解 为了帮助大家更好的理解上述两个计算公式,下面我结合一个简单的实例来加以介绍 假定现在有证券组合包含两只股票,股票1和股票2,该组合中两只股票的资金权重分别为股票1占40%,股票2占60%,股票1和2的期望收益分别为10%和12%,标准差为0.980和0.857,股票1和2收益的相关系数为-0.84,下面我们用上述资产组合的期望收益和标准

最优风险资产风险组合

最优风险资产的风险组合 8.1 分散化与资产组合风险 分散化(diversification):投资者如果不是进行单一证券的投资,而是投资于由两种以上证券构成的投资组合。如果构成投资组合的证券不是完全正相关,那么投资组合就会降低风险,在最充分分散条件下还保存的风险是市场风险(market risk),它源于与市场有关的因素,这种风险亦称为系统风险(systematic risk),或不可分散风险(nondiversifiable risk)。相反,那些可被分散化消除的风险被称为独特风险(unique risk)、特定公司风险(firm-specific risk)、非系统风险(nonsystematic risk)或可分散风险(diversifiable risk) 资产组合中股票的个数 8.2 两种风险资产的资产组合 两种资产的资产组合较易于分析,它们体现的原则与思考可以适用于多种资产的资产组合,我们将考察包括的资产组合,一个为只投资于长期债券的资产组合D,另一个专门投资于股权证券的股票基金E,两个共同基金的数据列表(8-1)如下:

债券股权期望收益率E(r)(%)8 13 标准差为σ(%) 12 20 协方差Cov(r D, r E) 72 相关系数ρDE 0.3 投资于债券基金的份额为w D,剩下的部分为w E=1- w D投资于股票基金,这一资产组合的投资收益r p 为:r p=w D r D,+ w E r E r D为债券基金收益率r E为股权基金的收益率。 资产组合的期望收益:E(r p)=w D E(r D)+ w E E(r E) 两资产的资产组合的方差:σ2P =W D2σ2D+ W E2σE2+2W D W E Cov(r D,r E) 根据第六章式[6-5]得:ρDE=[Cov(r r D, r E)]/[ σD*σE] Cov(r r D, r E)= ρDE*σD*σE 所以:σ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE 当完全正相关时:ρDE=1 σ2P =W D2σ2D+ W E2σE2+2W D W E*σD*σE=(W DσD+ W E σE)2 资产组合的标准差σP =W DσD+ W EσE 当完全负相关时:ρDE=-1 σ2P =W D2σ2D- W E2σE2+2W D W E*σD*σE=(W DσD- W E σE)2 资产组合的标准差σP =︱W DσD- W EσE︱

财富管理系列课程之三投资组合风险介绍90

一、单项选择题 1. 下面各项中通常属于风险最高资产类别的是() A. 优先股 B. 对冲基金 C. 高收益公司债券 D. 长期债券 2. 您的客户60岁,打算五年之内退休,想在退休之后拥有稳定的收入。哪项资产组合适合这位客户?() A. 医疗保健类股票,科技股,能源股 B. 优先股,国债,公用事业公司股票 C. 不动产,黄金,现金等价物 D. 小盘股,新兴国家债券,现金等价物 3. 除下列哪项外,都是抵消资产的例子?() A. 实物资产和金融资产 B. 国外资产和国内资产 C. 债券和股票 D. 小盘股和成长股

4. 最优组合指的是()。 A. 可以为客户带来最高利润和最大风险的组合 B. 只包括低风险投资产品的组合 C. 包括单一资产类型的投资组合 D. 可以为客户带来最高利润和最小风险的组合 5. 一个真正分散化的投资组合主要取决于有意地()。 A. 为客户投资在表现相同的资产中 B. 选择30%-40%高增长的股票 C. 为客户投资在互不相关的资产中 D. 选择一项或两项高风险的投资 二、判断题 6. 资产配置主要涉及所购买资产的类型以及投入每一类资产的金额比例。() 正确 错误 7. 一位客户在选择投资商业不动产后了解到该建筑商破产,他经历的这种风险属于非系统性风险。()

正确 错误 8. 抵消资产是指可以“相互抵消”的资产。包含抵消资产的投资组合会为你的客户带来最大收益的同时将风险最小化。() 正确 错误 9. 非系统性风险是指某一项特定的投资碰巧发生意外的风险,因此非系统性风险是无法回避的风险。() 正确 错误 10. 系统性风险是由于不可抗拒的市场力量致使某一项投资遭受损失的风险。() 正确 错误

浅谈证券投资组合的风险与收益关系

浅谈证券投资组合的风险与收益关系 伴随着资本市场的日益发展和有效资本市场的日趋形成,投资者的决策也将越来越理性化,风险投资决策的基本理论和方法也将在现实的经济生活中得到更好的应用。证券投资组合决策的任务是在寻求风险和收益平衡的基础上获取最高的投资报酬率,资本市场线是获取最大风险报酬的唯一有效机会线,资本资产定价模型是权衡市场风险与期望报酬率的重要工具。 投资的目的是为了获取收益,或者说是为了获取最大化的收益,而这里面同时也存在着一个不容忽视的事实:要获取较大的收益,就要冒较大的风险;而冒较小的风险,获取的只能是较小的收益。在现实经济生活中,随着资本市场的不断发展和完善,为投资者提供了越来越多的获利机会,进行证券投资是主要的投资方式之一。风险和收益是一对矛盾,这是自利行为原则和双方交易原则下投资者市场博弈的结果,任何投资者都必须充分树立风险意识,即怎样解决风险和收益之间的矛盾。其最终的决策结果应该是寻求风险和收益的平衡。 风险是指未来经济活动结果的不确定性,我们可以将风险总体上划分为两大类:非系统风险和系统风险。非系统风险只对某些行业或个别企业产生影响,系统风险亦称市场风险,它对整个市场所有企业都产生影响,如经济周期的波动、利率的调整、通货膨胀的发生等。针对这两种风险,投资者应该如何应对呢?基本的做法就是通过投资组合来分散非系统风险,通过提高风险报酬来弥补系统风险带来的损失从而达到期望的报酬率。笔者将从这两个方面来论述证券投资组合中风险与收益的权衡问题。 一、系统风险 我们假设投资者已经通过足够的投资组合将非系统风险分散掉了,面对市场风险,投资者会通过得到系统风险溢价来达到预期的报酬率。资本资产定价模型在不需要确定单个证券期望报酬率的情况下能够确定风险资产的有效投资组合,这无疑为持有多项风险资产投资的决策者提供了决策的方法,并使决策变得相对简单。在公式E(R)=Rf+€%[(Rm-Rf)中(Rm为市场投资组合的平均报酬率),在无风险利率Rf和市场投资组合的平均报酬率Rm确定的情况下,€%[作为衡量风险投资组合市场风险的指标成为决策的关键。€%[的确定对于投资者绝非易事,通常证券市场基于历史数据来估计€%[,在宏微观经济环境相对稳定的情况下,€%[在一定时期内应该是合理的。 资本资产定价模型对于投资者的决策究竟有多大的现实意义,对此理论界和实务界莫衷一是。因为模型的建立本身是基于一些假设的:(一)投资者可以按照竞争性市场价格买入或卖出所有证券,并且不考虑税收因素;(二)投资者可以按无风险利率借入和贷出资金;(三)在确定风险的情况下,投资者会按资本市场线投资选择报酬最高的投资组合;(四)对于证券的风险、相关系数和期望报酬率,投资者具有同质的预期。

资产组合的风险与收益

《资产组合的风险与收益》微课设计 一、教学目标 主要帮助学生掌握马克维茨资产组合中资产组合的概念以及两者关系,风险与收益计算,绘制风险—收益组合曲线,投资组合的有效边界。 二、教学方法与手段 通过视频教学,结合对一个实例的精讲,运用PPT 、写字板等教学工具来展示教学内容,推导计算过程。 三、教学内容与设计 大家好,今天我给大家讲解马克维茨资产组合理论中关于资产组合的风险与收益计算相关的问题 第一步:引入,简要介绍现代资产组合理论(Modern Portfolio Theory ,简称MPT ) 1952年3月,美国纽约市立大学巴鲁克学院的经济学教授马柯维茨在题为《资产选择:有效的多样化》论文中,首次应用资产组合报酬的均值和方差来定义其收益与风险,并推导出了关于证券组合的上凸的“有效边界”。 第二步:给出资产组合的收益与风险的计算公式 在这一理论中,马克维茨给出了关于如何刻画资产组合风险与收益的两个重要的指标:用资产组合报酬的期望值去刻画组合的收益,用组合报酬的方差(或标准差)刻画其风险,其中 资产组合期望收益和标准差的计算公式分别如下: 2 22111N N N p i i i j ij i j i i j i j W WW σσρσσ===≠=+∑∑∑,开根号得到组合的风险p σ 其中: 第三步:实例讲解 为了帮助大家更好的理解上述两个计算公式,下面我结合一个简单的实例来加以介绍 假定现在有证券组合包含两只股票,股票1和股票2,该组合中两只股票的资金权重分别为股票1占40%,股票2占60%,股票1和2的期望收益分别为10%和12%,标准差为0.980和0.857,股票1和2收益的相关系数为-0.84,下面我们用上述资产组合的期望收益和标准差公式来刻画该证券组合的收益和风险。 资产组合的风险 这样便得到了关于上述证券组合的收益和风险值。 第四步:绘制资产组合的收益—风险组合曲线 从上述计算可以发现,当调整组合的资金分配比例,即权重时,将可以得到不同的收益—风险组合结果,如果我们以组合的期望收益为纵轴,以组合的风险(标准差)为横轴,绘制坐标平面,然后将不同权重下的组合点在坐标平面上标识,并用光滑的曲线链接,便可以得到组合的风险—收益曲线。 可以发现,这是一条开口向右的曲线。那么思考下,曲线的形状与什么有关呢? 答案是资产之间的相关性,即相关系数会影响曲线的形状。当相关系数等于-1时,曲线的形状是AMB 这样的,当相关系数等于1时,曲线是AB 的连线,当相关系数介于-1和1之间时,便可以得到开口向右的曲线。这样不难发现,绝大多数资产组合风险与收益曲线的形状都是向右开口的,例如本例中相关系数为-0.84。 第五步:最小方差点与投资组合有效边界 在上述曲线中,如果作一条与X 轴垂直并与曲线相切的切线L ,使得切线L 与组合曲线相切与点M ,其中的M 点是所有组合中方差最小的点,因此称为最小方差点,最小方差点将组合曲线分割为MA 和MB 两段,组合的有效边界为其中的MA 段。 怎么来理解MA 才是有效边界,而MB 不是呢? 可以在曲线中作一条垂线,使之相交于组合曲线,交点分别为O 和P ,O 和P 代表不同权重下投资组合风险与收益的结果,显然,O 和P 的风险是相同的,均是0.8,但O 点的收益高于P 点,因此,理性的投资者必然选择O 点组合进行投资。同理,可知,在同等风险下MA 段的收益高于MB 段,投资者的投资组合一定在MA 段中选择。

投资组合理论与财务风险防范

投资组合理论与财务风险防 中文摘要:随着社会的发展人们生活水平的不断提高,人们的学识也不断增强,开始有越来越多的人们通过投资或者创办企业来让手头上的闲散资金创造更多的价值。而投资或者企业的财务管理都存在着各种各样的风险,而这些风险又是可以控制的。投资的风险只要在投资之前,对所投资的项目各项可能遭遇的风险做较为准确的预估,从而做出正确的决策,将会对风险降低。企业的经营活动当中也存在着各种各样的风险,财务风险是其中最重要的风险之一。从企业自身的发展来看,财务风险存在于企业财务管理工作的各个环节,影响着整个企业的经营收益,因此,企业经营者应进行经常性进行的财务分析,防财务危机,建立预警分析指标体系,进行适当的财务风险决策。 关键字:投资组合财务风险防策略 Abstract:With the social development of people's living standards improve, people's knowledge is also growing, more and more people began to invest or start a business by hand to allow idle funds to create more value. The investment or financial management of the enterprise there is a variety of risks, but these risks can be controlled. Investment risk as long as the investment before the investment of the project may face the risk of doing more accurate estimates, to make the right decisions, the risk will be reduced. Business activities in which there are a variety of risk, financial risk is one of the most important risk. From their own perspective of the development, financial risk exists in the enterprise in all aspects of financial management, affecting the entire enterprise of operating income, therefore, should conduct regular business to conduct a financial analysis, to prevent the financial crisis, the establishment of early-warning indicators system, appropriate financial risk decisions. Keywords:Investment portfolio; financial risk; prevention; strategy

资产组合的风险与收益(复习题)

资产组合的风险与收益

某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示: 要求:(1)计算A、B两个方案预期收益率的期望值;(2)计算A、B两个方案预期收益率的标准离差和标准离差率;(3)假设无风险收益率为10%,与甲新产品风险基本相同的乙产品的投资收益率为22%,标准离差率为70%。计算A、B方案的风险收益率与预期收益率。(4)假定资本资产定价模型成立,证券市场平均收益率为25%,国债利率为8%,市场组合的标准差为5%。分别计算A、B项目的β系数以及它们与市场组合的相关系数。(5)如果A、B方案组成一个投资组合,投资比重为7:3,计算该投资组合的β系数和该组合的必要收益率(假设证券市场平均收益率为25%,国债利率为8%)。 答案: (1)A方案预期收益率的期望值=%; B方案预期收益率的期望值=%。 (2)A方案预期收益率的标准离差=; B方案的标准离差=;

A方案的标准离差率=÷%=%; B方案的标准离差率=÷%=%。 (3)风险价值系数=(22%-10%)÷=; A方案的风险收益率=×%=%; B方案的风险收益率=×%=%; A方案的预期收益率=10%+×%=%; B方案的预期收益率=10%+×%=%。 (4)由资本资产定价模型可知,A方案的预期收益率=%=8%+β(25%-8%),计算得A方案的β=; 同理,B方案的预期收益率=%=8%+β(25%-8%),计算得B方案的β=。 又根据单项资产β的公式得,A方案的β==ρA,M×5%,解得:ρA,M=。 同理,B方案的β==ρB,M×5%,解得:ρB,M=。 (5)该投资组合β系数=×+×=; 该组合的必要收益率=8%+(25%-8%)=%。 解析: 某公司欲投资购买A、B、C三种股票构成证券组合,合计投资额30万元,它们目前的市价分别为15元/股、6元/股和5元/股,它们的β系数分别为、和,它们在证券组合中所占的比例分别为50%、40%、10%,年初的股利分别为2元/股、1元/股和元/股,预期持有B、C股票每年可分别获得稳定的股利,持有A股票获得的股利每年固定增长率为5%,若目前的市场的平均收益率为14%,无风险收益率为10%。要求:(1)计算投资A、B、C三种股票投资组合的风险收益率。(2)计算投资A、B、C三种股票投资组合的风险收益额。(3)根据资本资产定价模式分别计算投资A股票、B股票、C股票的必要收益率。(4)计算投资组合的必要收益率。(5)分别计算A股票、B股票、C股票的内在价值。(6)判断该公司应否投资A、B、C三种股票。(7)若该公司选择投资A股票,估计1年后其市价可以涨到16元/股,若持有1年后将出出售,计算A股票的持有期收益率?根据计算结果判断能否购买? 答案: (1)投资组合的贝他系数=×50%+1×40%+×10%= 风险收益率=×(14%-10%)=6% (2)投资组合的风险收益额=30×6%=(万元) (3)A股票必要收益率=10%+×4%=%