电石法石灰石消耗定额

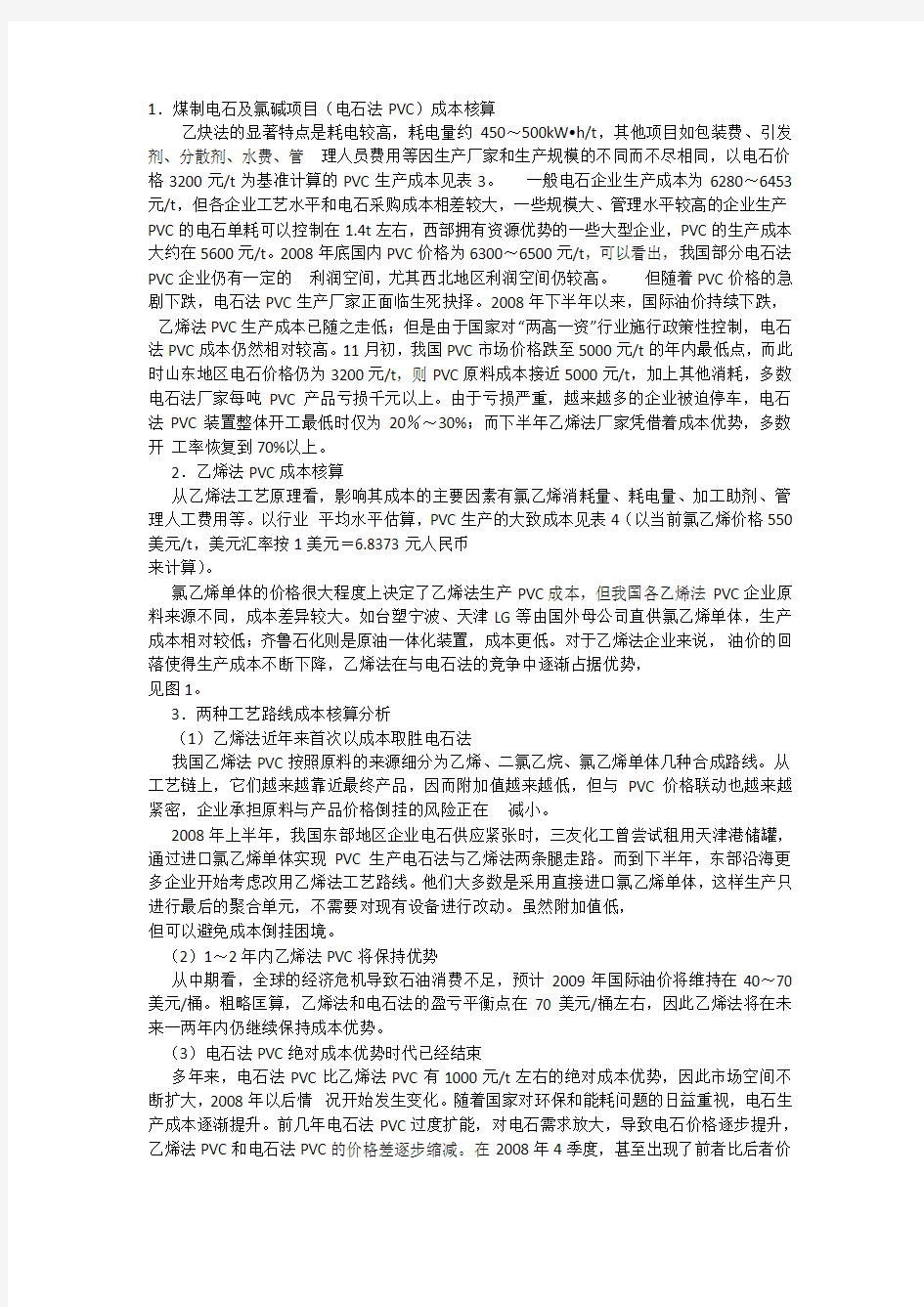

1.煤制电石及氯碱项目(电石法PVC)成本核算

乙炔法的显著特点是耗电较高,耗电量约450~500kW?h/t,其他项目如包装费、引发剂、分散剂、水费、管理人员费用等因生产厂家和生产规模的不同而不尽相同,以电石价格3200元/t为基准计算的PVC生产成本见表3。一般电石企业生产成本为6280~6453元/t,但各企业工艺水平和电石采购成本相差较大,一些规模大、管理水平较高的企业生产PVC的电石单耗可以控制在1.4t左右,西部拥有资源优势的一些大型企业,PVC的生产成本大约在5600元/t。2008年底国内PVC价格为6300~6500元/t,可以看出,我国部分电石法PVC企业仍有一定的利润空间,尤其西北地区利润空间仍较高。但随着PVC价格的急剧下跌,电石法PVC生产厂家正面临生死抉择。2008年下半年以来,国际油价持续下跌,乙烯法PVC生产成本已随之走低;但是由于国家对“两高一资”行业施行政策性控制,电石法PVC成本仍然相对较高。11月初,我国PVC市场价格跌至5000元/t的年内最低点,而此时山东地区电石价格仍为3200元/t,则PVC原料成本接近5000元/t,加上其他消耗,多数电石法厂家每吨PVC产品亏损千元以上。由于亏损严重,越来越多的企业被迫停车,电石法PVC装置整体开工最低时仅为20%~30%;而下半年乙烯法厂家凭借着成本优势,多数开工率恢复到70%以上。

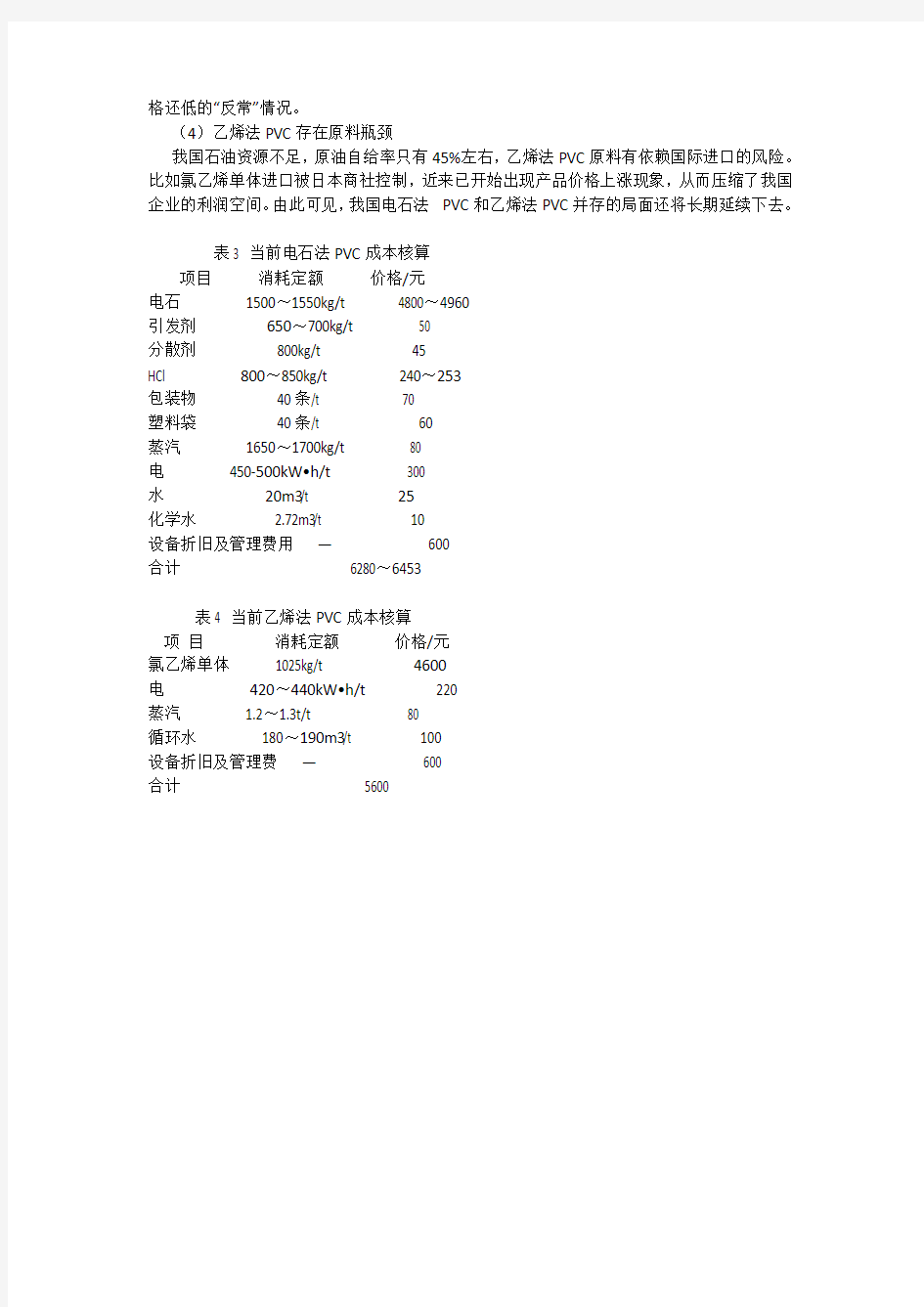

2.乙烯法PVC成本核算

从乙烯法工艺原理看,影响其成本的主要因素有氯乙烯消耗量、耗电量、加工助剂、管理人工费用等。以行业平均水平估算,PVC生产的大致成本见表4(以当前氯乙烯价格550美元/t,美元汇率按1美元=6.8373元人民币

来计算)。

氯乙烯单体的价格很大程度上决定了乙烯法生产PVC成本,但我国各乙烯法PVC企业原料来源不同,成本差异较大。如台塑宁波、天津LG等由国外母公司直供氯乙烯单体,生产成本相对较低;齐鲁石化则是原油一体化装置,成本更低。对于乙烯法企业来说,油价的回落使得生产成本不断下降,乙烯法在与电石法的竞争中逐渐占据优势,

见图1。

3.两种工艺路线成本核算分析

(1)乙烯法近年来首次以成本取胜电石法

我国乙烯法PVC按照原料的来源细分为乙烯、二氯乙烷、氯乙烯单体几种合成路线。从工艺链上,它们越来越靠近最终产品,因而附加值越来越低,但与PVC价格联动也越来越紧密,企业承担原料与产品价格倒挂的风险正在减小。

2008年上半年,我国东部地区企业电石供应紧张时,三友化工曾尝试租用天津港储罐,通过进口氯乙烯单体实现PVC生产电石法与乙烯法两条腿走路。而到下半年,东部沿海更多企业开始考虑改用乙烯法工艺路线。他们大多数是采用直接进口氯乙烯单体,这样生产只进行最后的聚合单元,不需要对现有设备进行改动。虽然附加值低,

但可以避免成本倒挂困境。

(2)1~2年内乙烯法PVC将保持优势

从中期看,全球的经济危机导致石油消费不足,预计2009年国际油价将维持在40~70美元/桶。粗略匡算,乙烯法和电石法的盈亏平衡点在70美元/桶左右,因此乙烯法将在未来一两年内仍继续保持成本优势。

(3)电石法PVC绝对成本优势时代已经结束

多年来,电石法PVC比乙烯法PVC有1000元/t左右的绝对成本优势,因此市场空间不断扩大,2008年以后情况开始发生变化。随着国家对环保和能耗问题的日益重视,电石生产成本逐渐提升。前几年电石法PVC过度扩能,对电石需求放大,导致电石价格逐步提升,乙烯法PVC和电石法PVC的价格差逐步缩减。在2008年4季度,甚至出现了前者比后者价

格还低的“反常”情况。

(4)乙烯法PVC存在原料瓶颈

我国石油资源不足,原油自给率只有45%左右,乙烯法PVC原料有依赖国际进口的风险。比如氯乙烯单体进口被日本商社控制,近来已开始出现产品价格上涨现象,从而压缩了我国企业的利润空间。由此可见,我国电石法P VC和乙烯法PVC并存的局面还将长期延续下去。

表3 当前电石法PVC成本核算

项目消耗定额价格/元

电石 1500~1550kg/t 4800~4960

引发剂650~700kg/t 50

分散剂 800kg/t 45

HCl 800~850kg/t 240~253

包装物 40条/t 70

塑料袋 40条/t 60

蒸汽 1650~1700kg/t 80

电 450-500kW?h/t 300

水20m3/t 25

化学水 2.72m3/t 10

设备折旧及管理费用— 600

合计 6280~6453

表4 当前乙烯法PVC成本核算

项目消耗定额价格/元

氯乙烯单体 1025kg/t 4600

电420~440kW?h/t220

蒸汽 1.2~1.3t/t 80

循环水 180~190m3/t 100

设备折旧及管理费— 600

合计 5600

定额比例和定额成本法

淮海技师学院教案 编号:SHJD—508—14 版本号:A/0 流水号: 课题:定额成本法、定额比例法、联产品和副产品的成本分配 教学目的、要求:掌握在产品按定额成本法的核算、掌握在产品按定额比例法的核算、了解联产品和副产品的成本分配 教学重点:在产品按定额成本法和在产品按定额比例法的核算 教学难点:定额比例法的核算 授课方法:讲授、案例分析 教学参考及教具(含电教设备): 板书设计:

教案纸

教案纸

教案纸 教学过程学生活动学时分配 (2)完工产品直接人工定额消耗比例:30000÷(30000+2000)×100%=93.75% (4)完工产品制造费用定额消耗比例:30000÷(30000+2000)×100%=93.75% 完工产品成本分配: (1)完工产品应负担的直接材料成本:1360000×88.24%=1200064(元) (2)完工产品应负担的直接人工成本:640000×93.75%=600000(元) (3)完工产品应负担的制造费用:960000×93.75%=900000(元) 在产品成本分配: (1)在产品应负担的直接材料成本:1360000×11.76%=159936(元) (2)在产品应负担的直接人工成本:640000×6.25%=40000(元) (3)在产品应负担的制造费用:960000×6.25%=60000(元) D产品完工产品成本: 1200064+600000+900000=2700064(元)D产品在产品成本: 159936+40000+60000=259936(元) 【练习】如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末可采用的在产品和完工产品之间分配的方法是() A、不计算在产品成本法 B、在产成本按年初固定数计算 C、约当产量比例法 D、在产品成本按其所耗的原材料费用计算 【课后作业】应试指南P221计算题第6题假如:产品成本中原材料费用和工资等其他费用所占比重较大,应采用什么分配方法?

约当产量法例题

在产品按所耗原材料费用计价法 例:某企业生产甲产品,该产品原材料费用在产品成本中所占比重较大,在产品只计算原材料费用。假设该企业1月份有关资料如下表。该种产品的原材料费用是在生产开始时一次投入的,根据资料计算甲产品完工产品与月末在产品的成本。并编制会计分录。 约当产量法例题: 例1:某种产品需经过三道工序制成,产品的原材料消耗定额为1000千元,其中:第一道工序原材料消耗定额为320元,第二道工序原材料消耗定额为480元,第三道工序原材料消耗定额为200元.月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为636件。月初在产品的原材料费用为24000元,本月发生的原材料费用为30000元。 (1)如果每道工序中原材料在一开始就投入,计算分配月末在产品和完工产品的原材料费用。并编制会计分录。 (2)如果每道工序原材料陆续投入,计算分配月末在产品和完工产

品的原材料费用。并编制会计分录。 例2:某企业甲产品需经过三道工序制成,该产品原材料生产时一次投入,月初在产品数量125件,月初在产品原材料费用为13000元,本月投产1100件,发生原材料费用116850元。单位产品的工时定额为50工时,其中:第一道工序工时定额为25工时,第二道工序工时定额为10工时,第三道工序工时定额为15工时。月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为625件。月初在产品的工资和福利费为6400元,制造费用为3000元,本月发生的工资和福利费为23600元,制造费用为15000元。 要求:(1)原材料费用直接按完工产品和在产品数量比例进行分配。(2)计算分配月末在产品和完工产品的工资及福利费和制造费用。(3)编制会计分录。 (4)编制产品成本计算单。

产品材料消耗工艺定额管理制度详细版

文件编号:GD/FS-6940 (管理制度范本系列) 产品材料消耗工艺定额管 理制度详细版 The Daily Operation Mode, It Includes All Implementation Items, And Acts To Regulate Individual Actions, Regulate Or Limit All Their Behaviors, And Finally Simplify The Management Process. 编辑:_________________ 单位:_________________ 日期:_________________

产品材料消耗工艺定额管理制度详 细版 提示语:本管理制度文件适合使用于日常的规则或运作模式中,包含所有的执行事项,并作用于规范个体行动,规范或限制其所有行为,最终实现简化管理过程,提高管理效率。,文档所展示内容即为所得,可在下载完成后直接进行编辑。 1、总则 产品材料消耗工艺寇额是编制物资供应计划的主要依据,也是搞好材料管理及开展经济核算的必要条件。 2、机构与职责 2.1材料寇额的制订与管理实行归口与分级管理的原则,厂级由技术科负责,车间由材料定额员负责。 2.2技术科有关材料寇额工作方面的主要职责范围, 2.2.l编制《工艺材料定额计算方法》,制订单台产品零件定额,单台产品材料定额及其汇总工作。

2.2.2由于产品设计的修改,工艺方法的改进,技术改进措施的实现等原因而影响定额时就必须及时修改材料定额,以确保材料定额资料的完整、正确, 3、材料定额的依据 3.1制订材料寇额的依据 3.1.1计划部门下达的生产技术准备计划。 3.1.2技术科提供的、标有产品净重和零件净重的图样及零件明细表,另外还有各种材料标准和技术条件。 3.1.3供应部及车间提供的各种材料实耗统计分析资料。 3.2制订材料定额的方法: 3.2.1材料定额包括净重、毛重、定额、利用率四项指标。 3.2.2单台产品定额的汇总应包括产品图纸中所

企业物资消耗定额

企业物资消耗定额管理制度 □总则 (一)物资消耗定额是国民经济计划中的一个重要技术经济指标,是正确确定物资需要量,编制物资供应计划的重要依据。是产品成本核算和经济核算的基础。实行限额供料是有计划地合理利用和节约原材料的有效手段。 (二)物资消耗定额应在保证产品质量的前提下,根据本厂生产的具体条件,结合产品结构和工艺要求,以理论计算和技术测定为主,以经验估计和统计分析为辅来制定最经济最合理的消耗定额。 □物资消耗定额的内容 (三)物资消耗定额分工艺消耗定额和非工艺消耗定额两部分: 工艺消耗定额: 1.主要原材料消耗定额——指构成产品实体的材料消耗,如六角钢、氧化铝等。 2.工艺性辅助材料消耗——工艺需要耗用而又未构成产品实体的材料,如石蜡,苏州土等。 非工艺消耗定额: 指废品消耗、材料代用损耗,设备调整中的损耗等。但不包括途耗、磅差、库耗等(此部分作仓库盘盈盘亏处理)。 □物资消耗定额的制定和修改 (四)材料工艺消耗定额由工艺科负责制订,经供应科、车间会签,总工程师批准,由有关部门贯彻执行。非工艺消耗定额根据质量指标,由供应科参照实际情况制定供应定额。 (五)工艺消耗定额必须在保证产品质量的前提下本着节约的原则制订。 (六)物资消耗定额一般一年改修一次。由供应科提供实际消耗资料,工艺部门修订工艺消耗定额。由于管理不善而超耗者,不得提高定额。 (七)凡属下列情况之一者,应及时修改定额。 1.产品结构设计的变更; 2.加工工艺方式的变更,影响到消耗定额; 3.定额计算或编写中的错误和遗漏。 □限额供料 (八)限额供料是执行消耗定额,验证定额和测定非工艺消耗量的重要手段,是分析定额差异和提出改进措施的依据。 (九)限额供料范围: 1.产品用料,包括本厂自制件和外协加工件; 2.大宗的辅料和能源。 (十)限额供料的依据: 1.工艺科提供的产品单件材料工艺消耗定额; 2.生产调度科和车间提供的月度生产作业计划; 3.车间提供的在制品、生产余料盘存表和技术经济指标月报表。

成本会计练习题解析

《成本会计》练习题 1、某企业本月生产A产品100件,B产品200件。A、B产品共同耗用材料4900千克,材料单价10元。A产品的材料消耗定额为30千克,B产品的材料消耗定额为20千克。 要求:根据A、B产品的材料定额消耗量分配共同耗用的材料费用。 2、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤。甲、乙两种产品本月实际消耗材料1782公斤。A种原材料计划单价为2元,材料成本差异率为-2%。 要求:(1按照定额消耗量比例分配甲、乙两种产品的原材料费用。 (2编制材料耗用的会计分录。 3、某工业企业行政管理部门所领管理用具采用改革后的分次摊销法摊销。3月领用管理用具一批,其计划成本为9000元,预计摊销三次;5月、8月各摊销一次,8月末报废,回收残料估价250元,已验收入库。该月低值易耗品的成本差异率为超支3%。 要求:编制低值易耗品领用、摊销、报废和调整成本差异的会计分录。 4、某企业基本生产车间生产工人的计时工资共计16620元,规定按定额工时比例在A、B两种产品之间进行分配。这两种产品的工时定额为:A产品30分钟,B产品15分钟;投产的产品数量为:A产品9500件,B产品8700件;辅助生产车间(只提供一种劳务生产工人工资4890元;基本生产车间管理人员工资2790元,辅助生产车间管理人员工资1340元;行政管理部门人员工资4090元。应付工资总额29730元。 要求:根据以上资料,分配A、B两种产品工人工资并编制分配工资费用的会计分录。

最新德信诚材料消耗工艺定额的制度

德信诚材料消耗工艺定额的管理制度

德信诚材料消耗工艺定额的管理制度 材料消耗定额是一定生产条件下,生产单位产品或零件所需消耗材料的数量标准,它是企业的一个重要的技术指标,是编制企业的物资供应计划及成本核算的重要基础,也是组织限额发料、分析考核物资利用率的依据,材料消耗定额管理由工艺部门归口。 1 材料消耗工艺定额的编制 编制材料工艺定额,由工艺部门负责。其依据是产品图纸、工艺分工路线表、作业指导书及有关消耗定额的技术文件。编制材料定额可采用技术计算、实际测定、统计分析等方法。 1.1 专业工艺组在产品零件技术准备工作中提出“材料定额工艺准备通知单”,工艺技术管理组专职材料定额员根据此单编制“材料消耗定额生产准备通知单”,经工艺部门负责人批准后,发送至材料采供部门作生产备料依据。 1.2 因产品、工艺需要而变动材料情况的,由原提出材料通知单的工艺组开出“材料定额工艺修改通知单”,专职材料定额员根据此单编制“材料消耗定额修改通知单”经批准后发送采供部门执行。 1.3 因工艺需要、生产需要而发生短期用料情况的按1.1、1.2规定编制材料定额通知单,但须明确其临时性及使用有效期。 1.4 因采购、库存情况而需变动供料内容的,采供部门应办理代用手续,经各有关部门认可会签后,由定额员作为临时修改消耗定额。 1.5 生产单位(含外协单位)对材料定额的修改意见均应通过各专业工艺组按规定程序要求实施。

惠州德信诚精品培训课程(部分) (按住CTRL并点击课程名称打开课程详细介绍) 内审员系列培训课程 A01 ISO9001:2008内审员培训班(ISO9001内审员 200元) A02 ISO14001:2004内审员培训班(ISO14001内审员 200元) A03 ISO/TS16949:2009内审员培训(TS16949内审员 380元) A04 OHSAS18001:2007标准理解及内审员培训(380元) A05 IECQ-HSPM QC080000内审员培训(380元) A06 ISO13485:2003医疗器械质量体系内审员培训(1280元) A07 SA8000社会责任内审员培训(SA8000内审员 580元) A08 ICTI玩具商业行为守则内审员培训班(ICTI内审员 580元) A09 ISO14064:2006内审员培训班(ISO14064内审员 680元) A10 GB/T23331-2009能源管理体系内审员培训(880元) A15 量规仪器校验与管理实务课程(仪校员内校员 380元) A16 ISO管理代表及体系推行专员训练营(ISO管理代表 880元) A17 ISO文控员培训/文管员培训实务课程(ISO文管员 380元) A18 优秀管理者代表训练营 (MR管理代表 880元) JIT精益生产现场管理系列课程 P01 JIT精益生产与现场改善培训班 (JIT培训 880元) P02 生产合理化改善-IE工业工程实务训练营(IE培训 580元) P03 PMC生产计划管理实务培训班(生管员培训 580元) P04 高效仓储管理与盘点技巧培训班(仓管员培训 580元) P05 目视管理与5S运动推行实务培训班(5S培训 380元) P06 6S现场管理推行实施培训班(6S培训 480元) P07 8S有效落实与持续改进培训班(8s培训 580元) P10 采购与供应链管理实务 (采购员培训 680元) 中基层管理干部TWI系列训练 M01 优秀班组长管理实务公开课(班组长 380元) M02 优秀班组长现场管理实务培训班(班组长 380元) M03 优秀班组长品质管理实务培训班(班组长 380元) M04 优秀班组长生产安全管理实务培训班(班组长 380元) M06 提升团队执行力训练课程 (执行力培训 380元) M07 如何做一名优秀的现场主管培训班(生产主管培训 580元) M08 中基层现场干部TWI管理技能提升(TWI培训 880元) M09 有效沟通技巧培训班(团队沟通企业内外部沟通 380元) M10 企业内部讲师培训班(惠州TTT培训 880元) M11 MTP中阶主管管理才能提升培训班(MTP培训 1280元) M12 高效能时间管理培训班 (时间管理培训 580元) M13 高绩效团队及执行力提升训练营(团队执行力 1-2天内训) TS16949五大工具与QC/QA/QE品质管理类 Q05 TS16949五大工具实战训练 (五大工具培训 880元) Q06 APQP&CP先期质量策划及控制计划培训(580元) Q07 DFMEA设计潜在失效模式分析培训(DFMEA培训 580元) Q08 PFMEA过程潜在失效模式及效应分析训练营(580元) Q09 MSA测量系统分析与仪器校验实务(MSA培训 580元) Q10 SPC统计过程控制培训课程(SPC训练 580元) Q11 CPK制程能力分析与SPC统计制程管制应用训练(580元) Q12 QC七大手法与SPC实战训练班(QC7 & SPC培训 380元) Q03 品质工程师实务培训班(QE质量工程师 880元) Q02 品质主管训练营(品质经理人训练 580元) Q01 杰出品质检验员QC培训班(质量检验培训 380元) Q13 品管常用工具QC七大手法培训(旧QC7培训 380元) Q14 新QC七大手法实战培训(新QC7培训 380元) Q04 QCC品管圈活动训练课程 (QCC培训 580元) 节能环保安全EHS公开课程 E01 节约能源管理培训(节能降耗培训 1500元) E03 GBT23331-2009能源管理体系培训(GBT23331 680元) A18 ISO50001能源管理体系内审员(1280元) A10 GB/T23331-2009能源管理体系内审员( 880元) S01 办公室安全用电培训(办公室安全培训 1-2天内训) A12 ISO9000/ISO14000一体化内审员培训班 (2-3天内训) A13 ISO14001/OHSAS18001体系二合一内审员培训班 A14 ISO9000/ISO14000/OHSAS18001一体化内审员培训 惠州德信诚精品企业内训课程 A25 ISO9001标准理解及执行力提升内训课程(1-2天课程) M05 优秀班组长管理技能提升内训班(1-3天课程) P08 年终盘点与库存管理实务内训班( 1-2天课程 ) P09 如何提升5S活动推行执行力内训班(5S内训 1-2天课程) Q15 FMEA失效模式分析实战训练内训(FMEA内训 1-3天课程) Q16 新旧QC七大手法实战内训(QC7内训 1-2天课程) A11 ISO内审员审核技巧提高班(ISO内审员提高班 1-2天课程) A23 ISO10012测量管理体系内审员培训(2天课程) A22 C-TPAT体系反恐验厂培训班(精品内训课程 1-2天课程) A21 ISO20000 IT服务管理体系标准理解与实施培训 A20 ISO27001信息安全管理标准理解及内审员培训 A19 ISO10015培训体系标准理解与实施(ISO10015内审员) >>>惠州德信诚深圳培训中心 https://www.360docs.net/doc/7d17350024.html, E-mail:qs100@https://www.360docs.net/doc/7d17350024.html,

定额比例法例题

定额比例法例题 [例4-8]某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品1000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第一工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为35小时。E产品月初在产品成本和本月发生的生产费用见表4-5。采用定额比例法计算月末在产品和本月完工产品成本,有关计算过程如下: 表4--5 产品成本计算单 生产单位: 200×年×月产品:E产品单位:元

要求:1、计算总定额; 2、计算费用分配率;3、计算月末在产品成本和本月完工产品成本 1.计算总定额 完工产品直接材料定额费用=800×1 000=800 000(元) 月末在产品直接材料定额费用=600×150+700×140+800×110 =276 000(元) 完工产品定额工时=90×1 000=90 000 (小时) 月末在产品定额工时=10×150+45×140+35×110 =11 650(小时) 2.计算费用分配率 103 296+929 664 直接材料项目:——————— = 800 000+276 000 这一计算结果表明,实际成本为定额成本的96%,本月直接材料项目定额完成较好,实际成本比定额成本降低了4%。 25 584+294 216 直接人工项目:——————— = (元/工时) 90 000+13275 15 350+176 530 制造费用项目:——————— = (元/工时) 90 000+13275

成本会计习题

成本会计习题 一、练习生产费用的核算 (一)练习定额耗用量比例法 1、资料:湘沙工厂9月份生产甲、乙两种产品,共同耗用钢材80吨,每吨3450元。甲产品本月投产20件,每件钢材消耗定额为2吨,乙产品本月投产40件,每件钢材消耗定额为1.5吨。 2、要求:按产品消耗定额分配直接材料费用(将计算结果填入下表),并编制会计分录。 会计分录: (二)练习生产工时分配法 1、资料:某厂本月应付工资135000元,其中产品生产工人工资126000元,车间管理人员9000元;本月生产甲、乙、丙三种产品,实际生产工时分别为5000小时、9500小时和15500小时。本月职工福利费计提比例为14%。 2、要求:采用生产工时比例法分配生产工人工资及提取的福利费,填入下表并编制会计分录。 会计分录: (三)练习制造费用的分配 1、资料:某厂第二车间生产甲、乙、丙三种产品,本月A类设备三种产品加工工时分别为8000小时、7000小时和10000小时,B类设备三种产品加工工时分别为3000小时、

10000小时和2000小时;根据设备折旧费用和修理费用发生情况,确定A类设备机器工时系数为1,B类设备为1.2。本月第二车间制造费用总额为34400元。 2、要求:考虑设备工时系数,采用机器工时分配法分配制造费用,填入下表并编制会计分录。 会计分录: (四)练习辅助生产费用分配的核算 1、某厂设有供电、机修两个辅助生产车间,本月待分配费用分别为12600元和28000元,其劳务供应的对象和数量如下: 2、要求:根据以上资料分别采用直接分配法、一次交互分配法、计划成本分配法(假定每度电的计划成本为0.5元,每修理工时计划成本9.8元,成本差异计入管理费用)和代数分配法分配辅助生产费用,将分配结果分别填入下表,并据以编制会计分录。

民爆集团公司分公司材料消耗管理考核办法

分公司 材料消耗定额管理考核办法 第一条、目的:为加强材料费用管理,完善企业生产经营管理工作,把生产管理和经营管理有机结合起来,建立有效的材料成本核算、控制、考核机制和激励、约束机制,达到降低成本,增收节支,提高经济效益之目的,特制定本办法。 第二条、定义:材料消耗定额是指在一定的生产技术和生产组织的条件下,为制造单位产品或完成某项生产任务,合理地消耗材料的标准数量;包括材料的使用量和必要的工艺性损耗及废料数量。材料消耗定额是正确地核算各生产车间工序材料需要量,编制材料计划的重要依据;材料消耗定额是有效地组织限额发料,监督材料有效使用的工作标准。 第三条、材料消耗定额制定的依据和方法 (一)、本考核办法的材料消耗定额是依据分公司2010年度工艺配方原材料应消耗量与原材料实际耗用量计算出平均原材料消耗量,以生产单位产成品平均原材料耗用量确定原材料的消耗定额。 (二)、材料消耗定额制定的方法采用统计分析法即根据某一产品原材料消耗的历史资料与相应的产量统计数据,计算出实际消耗的平均先进数(或称先进平均数)作为单位产品的材料平均消耗定额。计算公式:单位产品的材料平均消耗量=一定时期某种产品的材料消耗总量/相应时期的某种产品产量。 第四条、材料消耗定额的内容:材料消耗定额分工艺消耗定额和非工艺消耗定额两部分:

(一)、工艺消耗定额: 1.主要原材料消耗定额——指构成产品实体的材料消耗,如硝酸铵、硝酸钠、氯化钾、乳化物理油相等。 2.工艺性辅助材料消耗——工艺需要耗用而又未构成产品实体的材料,如石蜡、水等。 (二)、非工艺消耗定额:指废品消耗、材料代用损耗,设备调整中的损耗等。 第五条、材料消耗定额管理与控制原则,坚持强化生产成本管理,降低生产消耗的管理控制原则,实行多层次管理、控制体系架构,从分公司经理到主管材料负责人(主管经理、总会计师),从主管材料负责人到材料管理职能部门(调度室、财务室、安质室、生产车间),从职能部门到班组(生产班组、库房),从班组到职工,层层把关,责任到人,逐级考核,奖罚兑现。 第六条、材料消耗定额的管理组织机构: (一)、分公司设立材料定额管理考核领导小组,组长由分公司经理担任,副组长由主管生产技术经理、总会计师担任,成员有由调度室、财务室、安质室、生产车间相关人员组成,全面负责公司材料成本控制和管理,监督检查各单位材料计划、领用、考核等工作;负责分公司材料定额的制定与修订; (二)、材料管理考核小组下设办公室,主任由分公司总会计师担任,具体负责各部门材料消耗指标的控制、考核及材料成本分析等日常管理工作,考核小组办公室设在分公司财务室。 第七条、分公司按生产工序使用材料定额分为四大类,由各职能

定额消耗量

3定额消耗量 含义 消耗量定额是先计划好一个量,消耗完了再继续分给,这样的计价方法简单。 定额消耗量是指人、材、机三者的消耗(人工劳动、材料(原材料、铺筑材料)、机械使用) 定额比例法是按照完工产品与月末在产品定额耗用量或定额费用的比例分配成本费用的一种方法 定额比例法计算公式 定额比例法计算公式如下: 1、消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)/(完工产品定额消耗量+月末在产品定额消耗量) 2、完工产品实际消耗量=完工产品定额消耗量×消耗量分配率 3、完工产品费用=完工产品实际消耗量×原材料单价(或单位工时的工资、费用) 4、月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率 5、月末在产品费用=月末在产品实际消耗量×原材料单价(或单位工时的工资、费用) 材料成本和工资、费用都可按此步骤分配; 如果是几种产品共同耗用同种原材料,很难划清其各种产品耗用量时,这些原材料费用则属于间接计入费用,应采用适当的分配方法分配计入各有关产品成本的“原材料”成本项目。如果材料有比较准确的消耗定额,则材料费用可采用定额耗用量或定额费用比例分配。 定额耗用量比例法 定额耗用量比例法是指以定额耗用量作为分配标准的一种费用分配方法。

按材料定额耗用量比例分配材料费用的计算公式: 某种产品材料定额耗用量=该种产品实际产量×单位产品材料消耗定额 材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和 某种产品应分配负担的材料费用=该产品的材料定额耗用量×材料费用分配率 【例】某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。 解:定额消耗量分配率=(2030×1.75)/(150×3+100×1.5+300×4)=2.975 甲产品应负担的材料费用=.2.975×150×3=1338.75元 乙产品应负担的材料费用=.2.975×100×1.5=446.25元 丙产品应负担的材料费用=2030×1.75-1338.75-446.25=3570元 定额费用比例法 定额费用比例法是指以定额费用作为分配标准的一种费用分配方法。 在各种产品共同耗用原材料种类较多的情况下,为进一步简化分配计算工作,也可以按照各种材料的定额费用比例分配实际材料费用,公式如下: 某种产品某种材料定额费用=该种产品实际产量×单位产品该种材料费用定额=该种产品实际产量×单位产品该种材料消耗定额×该种材料计划单价 材料费用分配率=各种材料实际费用总额/某种产品各种材料定额费用之和 某种产品应分配的材料费用=该种产品各种材料定额费用之和×材料费用分配率 【例】某企业生产A、B两种产品,共同耗用甲种材料,其实际成本为10000元。两种产品的原材料费用定额为:A产品8元,B产品4元;当月的实际产量为:A产品600件,B产品800件。 要求:采用定额费用比例法分配材料费用

成本会计复习资料—生产费用在完工与在产品之间的分配例题

约当量法例题 [例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在 产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。原材料随着加工进度陆续投入。其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下: 月末在产品约当产量=160×40%=64(件) 56 520 直接材料费用分配率= ———— =180 250+64 11 618 直接人工分配率= ———— =37 250+64 完工产品直接材料费用=250×180=45 000(元) 完工产品直接人工=250×37=9250(元) 月末在产品直接材料费用=64×180=11 520(元) 月末在产品直接人工=64×37=2 368(元) [例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。每道工序的工时定额分别为30小时和10小时。各工序在产品完工率应计 算如下: 30×50% 第1工序在产品完工率= ——————×100%=37.5% 40 30+10×50% 第2工序在产品完工率= ——————×100%=87.5% 40 假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。完工产品和月末在产品的制造费用应分配计算如下: 第1工序在产品约当产量=350×37.5%=131.25(件) 第2工序在产品约当产量=210×87.5%=183.75(件) 月末在产品约当产量总数=131.25+183.75=315(件) 81 030 制造费用分配率 = ———— =74 780+315 完工产品制造费用=780×74=57 720(元) 月末在产品制造费用=315×74=23 310(元)

定额比例法练习题

定额比例法练习题 某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1 600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=66.67% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 在产品材料定额消耗比例=400÷(800+400)×100%=33.33% 或=1-66.67%=33.33% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 或=1-76.19%=23.81% (2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1 800×66.67%=1 200(元) 在产品直接材料成本=1 800-1 200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1 050×76.19%=800(元) 在产品直接人工成本=1 050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1 800÷(800+400)=1.5(元/千克) 直接人工分配率=1 050÷(1 600+500)=0.5(元/千克) 制造费用分配率=420÷(1 600+500)=0.2(元/千克) (2)计算完工产品成本。 完工产品直接材料成本=1.5×800=1 200(元) 完工产品直接人工成本=0.5×1 600=800(元) 完工产品制造费用成本=0.2×1 600=320(元) 合计 2 320元 (3)计算在产品成本。 在产品直接材料成本=1.5×400=600(元) 在产品直接人工成本=0.5×500=250(元) 在产品制造费用成本=0.2×500=100(元) 合计950元

成本会计第四章练习题

第四章计算题 1、[资料]甲产品分两道工序制成,甲产品工时定额为50小时,其中:第1道工序26小时,第2道工序24小时,每道工序按本工序工时定额的50%计算。在产品数量:第l道工序l 200件,第2道工序1500件。 [要求] (1)分工序计算在产品的完工率。 (2)分工序计算在产品的约当产量。 2、[资料]某企业生产甲产品,月初在产品和本月发生的直接燃料和动力费用共计27200元,本月完工甲产品136件,月末在产品60件,完工率40%。 [要求]采用约当产量比例法,分配计算完工产品和月末在产品直接燃料和动力费用。 3、[资料]某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,其中:第l道工序工时定额为8小时,第2道工序工时定额为16小时,第3道工序工时定额为16小时,各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序在产品数量:第1道工序20件,第2道工序40件,第3道工序60件。月初在产品及本月生产费用累计为:直接材料费用16000元,直接人工费用7980元,制造费用8512元。 [要求] (1)分工序计算完工率。 (2)分工序计算在产品约当产量。 (3)计算费用分配率。 (4)计算完工产品费用和月末在产品费用。 4.[资料]某产品各项消耗定额比较准确、稳定,各月在产品数量变动不大,月末在产品按定额成本计价。该产品月初和本月发生的生产费用合计:直接材料费用48020元,直接人工费用15250元,制造费用12000元。直接材料在生产开始时一次投入,单位产品直接材料费用定额70元。月末在产品100件,定额工时共计500小时。每小时费用定额:直接人工费用10元,制造费用15元。 [要求]采用月末在产品按定额成本计价法,分配计算月末在产品定额成本和完工产品成本。 5.[资料]某企业生产的丙产品采用定额比例法分配费用,直接材料费用按定额费用比例分配,其他费用按定额工时比例分配。9月份丙产品生产成本明细账有关资料见表4—3。 本月丙产品完工100件。单件定额:直接材料800元,工时定额40小时 [要求](1)计算完工产品、月末在产品定额直接材料费用和定额工时。 (2)计算各项费用分配率。 (3)分配计算完工产品和月末在产品成本。 6.[资料]某企业生产乙产品。6月初在产品费用为:直接材料费用1400元,直接人工费用600元,制造费用200元。本月发生费用为:直接材料费用8200元,直接人工费用3000元,制造费用1000元。完工产品400件,单件直接材料费用定额20元,单件工时定额1.25小时。月末在产品100件,单件原材料费用定额20元,工时定额l小时。 [要求]采用定额比例法分配计算完工产品与月末在产品费用。

材料消耗定额的基本方法

编制材料消耗定额的基本方法 通常采用的有技术分析法、统计分析法和经验估计法三种。 (1)技术分析法 技术分析法是根据设计图纸、工艺规格、材料利用等有关技术资料来分析计算材料消耗定额的一种办法。这种方法的特点是,在研究分析产品设计图纸和生产工艺的改革,以及企业经营管理水平提高的可能性的基础基础上,根据有关技术资料,经过严密、细致地计算来确定的消耗定额。例如,在机械加工行业中,通常是根据产品图纸和工艺文件,对产品的形状、尺寸、材料进行分析,先计算其净重部分,然后,对各道工序进行技术分析确定其工艺损耗部分,最后,将这两部分相加,得出产品的材料消耗定额。运用这种方法计算出来的定额,一般比较准确,但工作量较大,技术性较强,并不是每一个企业每一种材料都能做得到的。因为用技术分析法计算消耗定额的先决条件,要具有比较齐全的各种技术资料,而且计算过程比较复杂,所以,在使用上受到一定的限制,不能要求企业的所有材料都用这种方法计算消耗定额,凡是产量较大、技术资料比较齐全的产品,制订消耗定额应以技术分析法为主。随着企业技术管理水平的不断提高,这一方法的使用范围也将不断扩大。 (2)统计分析法 统计分析法是根据某一产品原材料消耗的历史资料与相应的产量统计数据,计算出单位产品的材料平均消耗量。 在这个基础上考虑到计划期的有关因素,确定材料的消耗定额。计算公式如下: 单位产品的材料平均消耗量度 = 一定时期某种产品的材料消耗总量/相应时 期的某种产品产量 用这个公式计算出来的材料平均消耗量,必须注意材料消耗总量与产品产量计算期的一致性。如果材料消耗总量的计算期为一年,那么产品产量的计算期必须也是一年。根据以上公式计算的平均消耗量,还应进行必要的调整,才能作为消耗定额。计划期的调整因素,主要是指通过一定的技术措施可以节约材料消耗的某些因素,这些因素应在上述计算公式的基础上作适当调整。例如,生产某种产品所耗用的甲材料,按上述公式计算的平均消耗量为10公斤,考虑到计划期内某项科研成果将推广应用,该项科研成果应用后,可以节约材料10%,则计划期的消耗定额应为9公斤。 用统计分析法来制订消耗定额的情况下,为了求得定额的先进性,通常可按以往实际消耗的平均先进数(或称先进平均数)作为计划定额。平均先进数就是将一

定额比例法练习题

定额比例法练习题 IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】

定额比例法练习题某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 练习题解答: 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=% 完工产品工时定额消耗比例=1600÷(1600+500)×100%=% 在产品材料定额消耗比例=400÷(800+400)×100%=% 或=1-%=% 完工产品工时定额消耗比例=1600÷(1600+500)×100%=% 或=1-%=%

(2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1800×%=1200(元) 在产品直接材料成本=1800-1200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1050×%=800(元) 在产品直接人工成本=1050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1800÷(800+400)=(元/千克)直接人工分配率=1050÷(1600+500)=(元/千克)制造费用分配率=420÷(1600+500)=(元/千克)(2)计算完工产品成本。 完工产品直接材料成本=×800=1200(元) 完工产品直接人工成本=×1600=800(元) 完工产品制造费用成本=×1600=320(元) 合计2320元 (3)计算在产品成本。 在产品直接材料成本=×400=600(元) 在产品直接人工成本=×500=250(元) 在产品制造费用成本=×500=100(元) 合计950元

工艺定额

工艺定额管理办法 1目的 为了充分利用工艺技术资源,使材料定额工作建立在先进可靠的基础上,满足生产、技术、质量要求,确保材料定额准确、科学、合理,从而有效控制成本,提高企业的核心竞争力,制定本办法。 2适用范围 本办法适用于公司产品和工装、工艺设施制造工艺定额的制订、修改、执行,以及日常维护管理等工作。 3术语及其定义 3.1工艺定额 制造产品、制作工艺装备和工艺设施的工艺过程中,对材料消耗和劳动消耗所规定的数量标准。工艺定额体系的设立,根据物品消耗的不同特点而设定。 3.2材料 有形的、具体的物质资源的统称。在本公司定额管理中,把材料分为主要材料、辅助材料、标准件、外购外协件四个类别。 3.3主要材料定额 3.3.1主要材料是指须经过加工改变几何形状,或改变内部组织后构成产品实体的物料,如黑色和有色金属型材、木材和竹材、塑料橡胶型材等。定形、定尺进厂后直接装配的型材等,不属主要材料类。3.3.2主要材料工艺定额一般由净用量加上工艺损耗构成。主要材料工艺定额不包括废品损失、仓储和运输等损失。

3.4辅助材料工艺定额 3.4.1辅助材料是不构成产品实体但有助于产品形成,或虽构成产品实体但在产品上没有确定形状的物料。如各种清洁剂、涂料和涂装用遮蔽品、胶粘剂、焊条焊丝、加工助剂等。 3.4.2辅助材料工艺定额是根据工艺要求对辅助材料的消耗量制定的数量标准。 3.4.3辅助材料定额按消耗性质不同,分单位产品定额和周期定额两种。 3.4.3.1单位产品辅料定额是指其消耗量与产品产量成正比关系的辅料的工艺定额,如焊丝、标准图案的涂料等; 3.4.3.2周期性辅料定额是指其消耗量与产品产量相关,但不成正比关系的一些辅料的工艺定额,如补漆用涂料、前处理药品、工艺装备用焊丝、涂料等。 3.4.4一些单车用量很少的辅助材料,消耗量与产量成正比,但按计划产品产量计算,用量不足一个供应包装,应列入周期定额。 3.4.5定额的周期、数量,由技术中心产品开发部确定,以工艺通知单的形式通知有关单位执行。 3.4.6因废品损失、质量问题返工而消耗的辅助材料,不计入定额。 3.5标准件工艺定额 标准件是指通用性很强,材料、尺寸规格、技术要求符合国家标准。标准件只限于紧固件类的螺栓、螺钉、螺母、垫圈、铆钉、销钉、黄油嘴、轴承、电线扎带等。

材料消耗量定额确定方法

材料消耗量定额确 定方法

材料消耗量定额确定方法 根据材料使用次数的不同,建筑安装材料分为非周转性材料和周转性材料。 非周转性材料也称为直接性材料。它是指施工中一次性消耗并直接构成工程实体的材料,如砖、瓦、灰、砂、石、钢筋、水泥、工程用木材等。 周转性材料是指在施工过程中能多次使用,重复周转但并不构成工程实体的工具性材料。如:模板、活动支架、脚手架、支撑、挡土板等。 1、直接性材料消耗定额的制定 常见的制定方法有:观测法、试验法、统计法和计算法 (1) 观测法——最适宜制定材料的损耗定额 观测法是对施工过程中实际完成产品的数量进行现场观察、测定,再经过分析整理和计算确定建筑材料消耗定额的一种方法。 这种方法最适宜制定材料的损耗定额。因为只有经过现场观察、测定,才能正确区别哪些属于不可避免的损耗;哪些属于能够避免的损耗。 用观测法制定材料的消耗定额时,所选用的观测对象应符合下列要求: ①建筑物应具有代表性 ②施工方法符合操作规范的要求 ③建筑材料的品种、规格、质量符合技术、设计的要求 ④被观测对象在节约材料和保证产品质量等方面有较好的成绩。 (2) 试验法——主要制定材料的净用量定额 试验法是经过专门的仪器和设备在试验室内确定材料消耗定额的一种方法。 这种方法适用于能在试验室条件下进行测定的塑性材料和液体材料(如砼、砂浆、沥青玛帝脂、油漆涂料及防腐等)。 例如:可测定出砼的配合比,然后计算出每1M3砼中的水泥、砂、石、水的消

耗量。由于在实验室内比施工现场具有更好的工作条件,因此能更深入、详细地研究各种因素对材料消耗的影响,从中得到比较准确的数据。可是,在实验室中无法充分估计到施工现场中某些外界因素对材料消耗的影响。因此,要求实验室条件尽量与施工过程中的正常施工条件一致,同时在测定后用观察法进行审核和修正。 (3) 统计法——仅作参考数据 统计法是指在施工过程中,对分部分项工程所拨发的各种材料数量、完成的产品数量和竣工后的材料剩余数量,进行统计、分析、计算,来确定材料消耗定额的方法。 这种方法简便易行,不需组织专人观测和试验。但应注意统计资料的真实性和系统性,要有准确的领退料统计数字和完成工程量的统计资料。统计对象也应加以认真选择,并注意和其它方法结合使用,以提高所拟定额的准确程度。 (4) 理论计算法——主要适用于块状、板状、和卷筒状产品的材料消耗定额 计算法是根据施工图纸和其它技术资料,用理论公式计算出产品的材料净用量,从而制定出材料的消耗定额。这种方法主要适用于块状、板状、和卷筒状产品(如砖、钢材、玻璃、油毡等)的材料消耗定额。 下面介绍几种常见材料的计算方法: (1)砖砌体材料用量的计算: 2×墙厚的砖数 每m3砌体中砖的净用量(块)=墙厚×(砖长+灰缝) ×(砖厚+灰缝) 每m3砌体中砂浆的净用量(m3)=1-砖的净用量×砖的长×宽×厚砖(砂浆)损耗量=净用量×损耗率 例1:计算标准砖一砖外墙每一立方米砌体砖和砂浆的总消耗量(砖和砂浆损耗率均为1%)