定额消耗量比例法(计算公式)

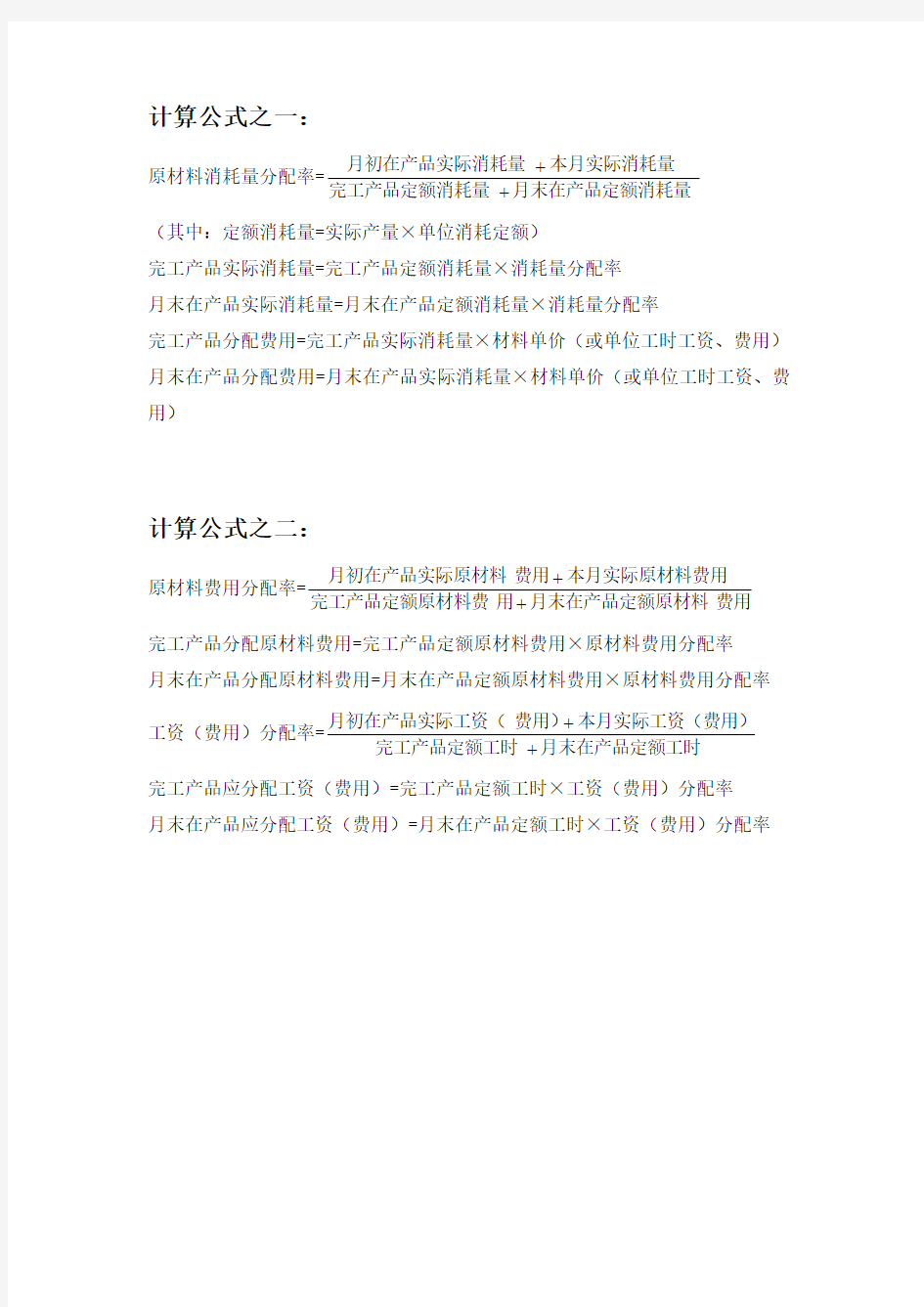

计算公式之一:

原材料消耗量分配率=月末在产品定额消耗量完工产品定额消耗量本月实际消耗量月初在产品实际消耗量++ (其中:定额消耗量=实际产量×单位消耗定额)

完工产品实际消耗量=完工产品定额消耗量×消耗量分配率

月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率

完工产品分配费用=完工产品实际消耗量×材料单价(或单位工时工资、费用) 月末在产品分配费用=月末在产品实际消耗量×材料单价(或单位工时工资、费用)

计算公式之二:

原材料费用分配率=费用月末在产品定额原材料用完工产品定额原材料费本月实际原材料费用费用月初在产品实际原材料++ 完工产品分配原材料费用=完工产品定额原材料费用×原材料费用分配率 月末在产品分配原材料费用=月末在产品定额原材料费用×原材料费用分配率 工资(费用)分配率=月末在产品定额工时完工产品定额工时本月实际工资(费用)费用)月初在产品实际工资(++ 完工产品应分配工资(费用)=完工产品定额工时×工资(费用)分配率 月末在产品应分配工资(费用)=月末在产品定额工时×工资(费用)分配率

定额比例和定额成本法

淮海技师学院教案 编号:SHJD—508—14 版本号:A/0 流水号: 课题:定额成本法、定额比例法、联产品和副产品的成本分配 教学目的、要求:掌握在产品按定额成本法的核算、掌握在产品按定额比例法的核算、了解联产品和副产品的成本分配 教学重点:在产品按定额成本法和在产品按定额比例法的核算 教学难点:定额比例法的核算 授课方法:讲授、案例分析 教学参考及教具(含电教设备): 板书设计:

教案纸

教案纸

教案纸 教学过程学生活动学时分配 (2)完工产品直接人工定额消耗比例:30000÷(30000+2000)×100%=93.75% (4)完工产品制造费用定额消耗比例:30000÷(30000+2000)×100%=93.75% 完工产品成本分配: (1)完工产品应负担的直接材料成本:1360000×88.24%=1200064(元) (2)完工产品应负担的直接人工成本:640000×93.75%=600000(元) (3)完工产品应负担的制造费用:960000×93.75%=900000(元) 在产品成本分配: (1)在产品应负担的直接材料成本:1360000×11.76%=159936(元) (2)在产品应负担的直接人工成本:640000×6.25%=40000(元) (3)在产品应负担的制造费用:960000×6.25%=60000(元) D产品完工产品成本: 1200064+600000+900000=2700064(元)D产品在产品成本: 159936+40000+60000=259936(元) 【练习】如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末可采用的在产品和完工产品之间分配的方法是() A、不计算在产品成本法 B、在产成本按年初固定数计算 C、约当产量比例法 D、在产品成本按其所耗的原材料费用计算 【课后作业】应试指南P221计算题第6题假如:产品成本中原材料费用和工资等其他费用所占比重较大,应采用什么分配方法?

约当产量法例题

在产品按所耗原材料费用计价法 例:某企业生产甲产品,该产品原材料费用在产品成本中所占比重较大,在产品只计算原材料费用。假设该企业1月份有关资料如下表。该种产品的原材料费用是在生产开始时一次投入的,根据资料计算甲产品完工产品与月末在产品的成本。并编制会计分录。 约当产量法例题: 例1:某种产品需经过三道工序制成,产品的原材料消耗定额为1000千元,其中:第一道工序原材料消耗定额为320元,第二道工序原材料消耗定额为480元,第三道工序原材料消耗定额为200元.月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为636件。月初在产品的原材料费用为24000元,本月发生的原材料费用为30000元。 (1)如果每道工序中原材料在一开始就投入,计算分配月末在产品和完工产品的原材料费用。并编制会计分录。 (2)如果每道工序原材料陆续投入,计算分配月末在产品和完工产

品的原材料费用。并编制会计分录。 例2:某企业甲产品需经过三道工序制成,该产品原材料生产时一次投入,月初在产品数量125件,月初在产品原材料费用为13000元,本月投产1100件,发生原材料费用116850元。单位产品的工时定额为50工时,其中:第一道工序工时定额为25工时,第二道工序工时定额为10工时,第三道工序工时定额为15工时。月末在产品数量第一道工序100件,第二道工序300件,第三道工序200件。当月完工产品为625件。月初在产品的工资和福利费为6400元,制造费用为3000元,本月发生的工资和福利费为23600元,制造费用为15000元。 要求:(1)原材料费用直接按完工产品和在产品数量比例进行分配。(2)计算分配月末在产品和完工产品的工资及福利费和制造费用。(3)编制会计分录。 (4)编制产品成本计算单。

保温工程量计算公式

(一)工程量计算公式 1、除锈、刷油工程。 (1) 设备筒体、管道表面积计算公式: S =nX D XL 式中n——圆周率; D ------------- 设备或管道直径; L -------------- 设备筒体高或管道延长米。 (2) 计算设备筒体、管道表面积时已包括各种管件、阀门、法兰、人孔、管口凹凸部分,不再另外计算。 2、防腐蚀工程。 (1) 设备筒体、管道表面积计算公式同(1) (2) 阀门表面积计算式:(图一) S =nX D X 2.5D X K XN 图一 式中D直径; K ——1.05 ;

N ――阀门个数。 (3) 弯头表面积计算式:(图二) 图二 S=nX D X 1.5D X K X 2n B N/ 式中D——直径; K ——1.05 ; N ――弯头个数; B 值取定为:90 °弯头B= 4; 45°弯头B= 8 (4) 法兰表面积计算式:(图三) S =nX D X 1.5D X K XN 图三

式中D直径; K ——1.05 ; N ――法兰个数。 S =nX (D + A) X A 式中D直径; A 法兰翻边宽。 (6)带封头的设备防腐(或刷油)工程量计算式:(图五) 4 图五 (5) 设备和管道法兰翻边防腐蚀工程量计算式: (图四) 图4

S = L XnX D+(D[]22) XnX 1.5 XN 式中N——封头个数; 1.5 ――系数值。 3、绝热工程量。 (1) 设备筒体或管道绝热、防潮和保护层计算公式: V =nX (D+ 1.033 5 ) X 1.033 5 S =nX (D + 2.1 5 + 0.0082) X 图五 式中D——直径 1.033 、 2.1 ——调整系数; 5――绝热层厚度; L ----------- 设备筒体或管道长; 0.0082 ――捆扎线直径或钢带厚。 (2) 伴热管道绝热工程量计算式: ①单管伴热或双管伴热(管径相同,夹角小于90°时 D = D1+ D2 + (10 ?20mm) 式中D ――伴热管道综合值; D1 ——主管道直径; D2 ――伴热管道直径; (10 ?20mm主管道与伴热管道之间的间隙。 ②双管伴热(管径相同,夹角大于90°时。 D = D1+ 1.5D2 + (10 ?20mm)

工程量计算规则公式汇总

土建工程工程量计算规则公式汇总 平整场地: 建筑物场地厚度在±30cm以内的挖、填、运、找平. 1、平整场地计算规则 (1)清单规则:按设计图示尺寸以建筑物首层面积计算。 (2)定额规则:按设计图示尺寸以建筑物首层面积计算。 2、平整场地计算方法 (1)清单规则的平整场地面积:清单规则的平整场地面积=首层建筑面积(2)定额规则的平整场地面积:定额规则的平整场地面积=首层建筑面积 3、注意事项 (1)、有的地区定额规则的平整场地面积:按外墙外皮线外放2米计算。计算时按外墙外边线外放2米的图形分块计算,然后与底层建筑面积合并计算;或者按“外放2米的中心线×2=外放2米面积” 与底层建筑面积合并计算。这样的话计算时会出现如下难点: ①、划分块比较麻烦,弧线部分不好处理,容易出现误差。 ②、2米的中心线计算起来较麻烦,不好计算。 ③、外放2米后可能出现重叠部分,到底应该扣除多少不好计算。

(2)、清单环境下投标人报价时候可能需要根据现场的实际情况计算平整场地的工程量,每边外放的长度不一样。 大开挖土方 1、开挖土方计算规则 (1)、清单规则:挖基础土方按设计图示尺寸以基础垫层底面积乘挖土深度计算。 (2)、定额规则:人工或机械挖土方的体积应按槽底面积乘以挖土深度计算。槽底面积应以槽底的长乘以槽底的宽,槽底长和宽是指混凝土垫层外边线加工作面,如有排水沟者应算至排水沟外边线。排水沟的体积应纳入总土方量内。当需要放坡时,应将放坡的土方量合并于总土方量中。 2、开挖土方计算方法 (1)、清单规则: ①、计算挖土方底面积: 方法一、利用底层的建筑面积+外墙外皮到垫层外皮的面积。外墙外边线到垫层外边线的面积计算(按外墙外边线外放图形分块计算或者按“外放图形的中心线×外放长度”计算。) 方法二、分块计算垫层外边线的面积(同分块计算建筑面积)。 ②、计算挖土方的体积:土方体积=挖土方的底面积*挖土深度。

成本会计练习题解析

《成本会计》练习题 1、某企业本月生产A产品100件,B产品200件。A、B产品共同耗用材料4900千克,材料单价10元。A产品的材料消耗定额为30千克,B产品的材料消耗定额为20千克。 要求:根据A、B产品的材料定额消耗量分配共同耗用的材料费用。 2、企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,单件产品的原材料消耗定额为10公斤;乙产品投产200件,单件产品的原材料消耗定额为4公斤。甲、乙两种产品本月实际消耗材料1782公斤。A种原材料计划单价为2元,材料成本差异率为-2%。 要求:(1按照定额消耗量比例分配甲、乙两种产品的原材料费用。 (2编制材料耗用的会计分录。 3、某工业企业行政管理部门所领管理用具采用改革后的分次摊销法摊销。3月领用管理用具一批,其计划成本为9000元,预计摊销三次;5月、8月各摊销一次,8月末报废,回收残料估价250元,已验收入库。该月低值易耗品的成本差异率为超支3%。 要求:编制低值易耗品领用、摊销、报废和调整成本差异的会计分录。 4、某企业基本生产车间生产工人的计时工资共计16620元,规定按定额工时比例在A、B两种产品之间进行分配。这两种产品的工时定额为:A产品30分钟,B产品15分钟;投产的产品数量为:A产品9500件,B产品8700件;辅助生产车间(只提供一种劳务生产工人工资4890元;基本生产车间管理人员工资2790元,辅助生产车间管理人员工资1340元;行政管理部门人员工资4090元。应付工资总额29730元。 要求:根据以上资料,分配A、B两种产品工人工资并编制分配工资费用的会计分录。

工程量计算公式规则汇总模板

直线内插法 也就是已知A1、A2、B1、B2、C1求C2,在C2单元格里输入: =(B2-A2)/(B1-A1)*(C1-A1)+A2 即可,使用时可直接将上一行复制到C2格内。 圆的周长=2πr 弧是圆的一部分, 因此 弧长=圆的周长*( 弧所正确圆心角度数/360°) =2πr*圆心角/360° 因为2π=360° 因此 扇形圆心角=弧长/半径 所得单位是弧度数,要换为角度数 圆面积=r2π半径*半径*π圆周长2乘以πR 圆形公式是: S=πR2(π是圆周率约等于3.14、R2是半径的平方) 扇形是圆的一部分, 因此扇形面积=半径×半径×圆周率×圆心角度数÷360 公式是: S=n/360πR2 ( 2) S=1/2LR

( L是弧长, R是半径n是圆心角) L=2π r n/360°=π r n/180°(r=半径*n=圆弧的角度的绝对值) 土建工程工程量计算规则公式汇总 平整场地: 建筑物场地厚度在±30cm以内的挖、填、运、找平. 1、平整场地计算规则 ( 1) 清单规则: 按设计图示尺寸以建筑物首层面积计算。 ( 2) 定额规则: 按设计图示尺寸以建筑物首层面积计算。 2、平整场地计算方法 ( 1) 清单规则的平整场地面积: 清单规则的平整场地面积=首层建筑面积 ( 2) 定额规则的平整场地面积: 定额规则的平整场地面积=首层建筑面积 3、注意事项 ( 1) 、有的地区定额规则的平整场地面积: 按外墙外皮线外放2米计算。计算时按外墙外边线外放2米的图形分块计算, 然后与底层建筑面积合并计算; 或者按”外放2米的中心线×2=外放2米

面积”与底层建筑面积合并计算。这样的话计算时会出现如下难点: ①、划分块比较麻烦, 弧线部分不好处理, 容易出现误差。 ②、2米的中心线计算起来较麻烦, 不好计算。 ③、外放2米后可能出现重叠部分, 到底应该扣除多少不好计算。 ( 2) 、清单环境下投标人报价时候可能需要根据现场的实际情况计算平整场地的工程量, 每边外放的长度不一样。 大开挖土方 1、开挖土方计算规则 ( 1) 、清单规则: 挖基础土方按设计图示尺寸以基础垫层底面积乘挖土深度计算。 ( 2) 、定额规则: 人工或机械挖土方的体积应按槽底面积乘以挖土深度计算。槽底面积应以槽底的长乘以槽底的宽, 槽底长和宽是指混凝土垫层外边线加工作面, 如有排水沟者应算至排水沟外边线。排水沟的体积应纳入总土方量内。当需要放坡时, 应将放坡的土方量合并于总土方量中。 2、开挖土方计算方法

定额比例法例题

定额比例法例题 [例4-8]某厂大量生产的E产品是定型产品,有比较健全的定额资料和定额管理制度。本月完工E产品1000件,产品直接材料费用定额为800元,工时消耗定额为90小时。月末盘点停留在各生产工序的在产品为400件,其中第一工序为150件,在产品直接材料费用定额为600元,工时消耗定额为10小时;第二工序为140件,在产品直接材料费用定额为700元,工时消耗定额为45小时;第三工序为110件,在产品直接材料费用定额为800元,工时消耗定额为35小时。E产品月初在产品成本和本月发生的生产费用见表4-5。采用定额比例法计算月末在产品和本月完工产品成本,有关计算过程如下: 表4--5 产品成本计算单 生产单位: 200×年×月产品:E产品单位:元

要求:1、计算总定额; 2、计算费用分配率;3、计算月末在产品成本和本月完工产品成本 1.计算总定额 完工产品直接材料定额费用=800×1 000=800 000(元) 月末在产品直接材料定额费用=600×150+700×140+800×110 =276 000(元) 完工产品定额工时=90×1 000=90 000 (小时) 月末在产品定额工时=10×150+45×140+35×110 =11 650(小时) 2.计算费用分配率 103 296+929 664 直接材料项目:——————— = 800 000+276 000 这一计算结果表明,实际成本为定额成本的96%,本月直接材料项目定额完成较好,实际成本比定额成本降低了4%。 25 584+294 216 直接人工项目:——————— = (元/工时) 90 000+13275 15 350+176 530 制造费用项目:——————— = (元/工时) 90 000+13275

政管道工程定额工程量计算方法全解

政管道工程定额工程量计算方法全解 市政工程工程量计算是一项复杂、系统全面的工作,预结算人员在实际工作中要根据工程特点全面考虑、统筹兼顾。本期推送就给大家讲讲市政道路工程定额工程量计算的那些事儿~ Part.1 一般说明 1、管网工程定额适用于城镇范围内新建、扩建项目的排水工程,市政给水、燃气管道安装工程。 2、给水、燃气管道安装工程是按平原地带施工条件考虑的,如在起伏地带施工,管道的仰俯坡度超过30°且小于45°时,人工、机械费乘以系数1.05;超过45°时,人工、机械费乘以系数1.20。 3、排水工程现浇混凝土包括≤150m的运输,超过者,套用道路工程混凝土半成品运输相应定额的增运距项目。

4、本章涉及的现浇混凝土项目,均不包含模板制安,其模板的安拆执行本定额“L 措施项目”混凝土模板及支架中“基础模板”、“管(渠)道平基模板”、“管(渠)道管座模板”和“其他现浇构件模板”相应项目。对于预制混凝土构件,除沟、涵、渠混凝土盖板制作、安装中的矩形板(L0>1m)和槽形板外,其他预制构件均按成品价计入定额,不再计算模板安拆、构件制作和运输费用。沟、涵、渠混凝土盖板中的矩形板(L0>1m)和槽形板制作,其模板制安执行该混凝土构件制作项目中的相应模板定额。 Part.2 管道铺设 一、排水管道安装 1、管道砂石基础项目适用于90°~180°管道砂石基础,设计采用的管基材料与定额不同时,按类似的定额项目换算材料,但人工费和机械费不作调整。管道混凝土基础项目适用于90°~360°管道基础。 2、管道铺设是按180°基座取定的,如基座为150°时,管道铺设定额的人工乘以系数1.02;基座为120°时,管道铺设定额的人工乘以系数1.03;基座为90°时,管道铺设定额的人工乘以系数1.05;基座为360°时,管道铺设定额的人工乘以系数0.95。

成本会计习题

成本会计习题 一、练习生产费用的核算 (一)练习定额耗用量比例法 1、资料:湘沙工厂9月份生产甲、乙两种产品,共同耗用钢材80吨,每吨3450元。甲产品本月投产20件,每件钢材消耗定额为2吨,乙产品本月投产40件,每件钢材消耗定额为1.5吨。 2、要求:按产品消耗定额分配直接材料费用(将计算结果填入下表),并编制会计分录。 会计分录: (二)练习生产工时分配法 1、资料:某厂本月应付工资135000元,其中产品生产工人工资126000元,车间管理人员9000元;本月生产甲、乙、丙三种产品,实际生产工时分别为5000小时、9500小时和15500小时。本月职工福利费计提比例为14%。 2、要求:采用生产工时比例法分配生产工人工资及提取的福利费,填入下表并编制会计分录。 会计分录: (三)练习制造费用的分配 1、资料:某厂第二车间生产甲、乙、丙三种产品,本月A类设备三种产品加工工时分别为8000小时、7000小时和10000小时,B类设备三种产品加工工时分别为3000小时、

10000小时和2000小时;根据设备折旧费用和修理费用发生情况,确定A类设备机器工时系数为1,B类设备为1.2。本月第二车间制造费用总额为34400元。 2、要求:考虑设备工时系数,采用机器工时分配法分配制造费用,填入下表并编制会计分录。 会计分录: (四)练习辅助生产费用分配的核算 1、某厂设有供电、机修两个辅助生产车间,本月待分配费用分别为12600元和28000元,其劳务供应的对象和数量如下: 2、要求:根据以上资料分别采用直接分配法、一次交互分配法、计划成本分配法(假定每度电的计划成本为0.5元,每修理工时计划成本9.8元,成本差异计入管理费用)和代数分配法分配辅助生产费用,将分配结果分别填入下表,并据以编制会计分录。

桥涵工程定额工程量计算全解,内附图解及计算公式(4)

桥涵工程定额工程量计算全解,内附图解及计算公式 根据构筑物高度,确定钢模板接触混凝土面积,所需每平方米支撑用量如下: 10.jpg d.扣件:用量根据各种高度综合考虑,每米217个。 e.钢模支撑拉杆:用量按钢模接触混凝土面积每平方米一根,采用Φ12圆钢(每米单位重量 0.888kg),并配2只尼龙帽。 定额中钢木模比例取定为钢模85 %,木模15% ②木模板周转次数和一次补损率见表11-10. 11.jpg 12.jpg a.木模材料取定.板厚取定为2.5 cm,支撑规格根据不同结构部位受力情况计算而定,不作统一规定. b.木模板的计算方法: 13.jpg 6)铁钉用量计算。按配不同构件的模板,根据支模的质量标准来计算。 7)设备材料用量计算。设备材料指机械台班中不包括的,如木扒杆、铁扒杆、地拢等材料。各种设备材料用量计算根据1986年全国统一市政定额桥涵基本数据确定,用量按桥次摊销,每一个桥次为315m3混凝土.

8)草袋用量计算. 14.jpg 9)其他材料的取定. ①脱模油按每平方米模板接触混凝土面积0.10kg计。 ②模板嵌缝料(绒布),每米按20.05kg计。 ③尼龙帽按5次摊销. ④白棕绳按2桥次摊销。 (3)机械。机械台班耗用量指按照施工作业,取用合理的机械,完成单位产品耗用的机械台班消耗量。 1)属于按施工机械技术性能直接计取台班产量的机械,则直接按台班产m计算。 2)按劳动定额计算定额台班量: 15.jpg 分项工程量指单位定额中需要加工的分项工程量,产量定额指按劳动定额取定的每工日完成的产量。 3)桥涵机械幅度差见表11-11。 16.jpg

定额消耗量

3定额消耗量 含义 消耗量定额是先计划好一个量,消耗完了再继续分给,这样的计价方法简单。 定额消耗量是指人、材、机三者的消耗(人工劳动、材料(原材料、铺筑材料)、机械使用) 定额比例法是按照完工产品与月末在产品定额耗用量或定额费用的比例分配成本费用的一种方法 定额比例法计算公式 定额比例法计算公式如下: 1、消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)/(完工产品定额消耗量+月末在产品定额消耗量) 2、完工产品实际消耗量=完工产品定额消耗量×消耗量分配率 3、完工产品费用=完工产品实际消耗量×原材料单价(或单位工时的工资、费用) 4、月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率 5、月末在产品费用=月末在产品实际消耗量×原材料单价(或单位工时的工资、费用) 材料成本和工资、费用都可按此步骤分配; 如果是几种产品共同耗用同种原材料,很难划清其各种产品耗用量时,这些原材料费用则属于间接计入费用,应采用适当的分配方法分配计入各有关产品成本的“原材料”成本项目。如果材料有比较准确的消耗定额,则材料费用可采用定额耗用量或定额费用比例分配。 定额耗用量比例法 定额耗用量比例法是指以定额耗用量作为分配标准的一种费用分配方法。

按材料定额耗用量比例分配材料费用的计算公式: 某种产品材料定额耗用量=该种产品实际产量×单位产品材料消耗定额 材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和 某种产品应分配负担的材料费用=该产品的材料定额耗用量×材料费用分配率 【例】某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。 解:定额消耗量分配率=(2030×1.75)/(150×3+100×1.5+300×4)=2.975 甲产品应负担的材料费用=.2.975×150×3=1338.75元 乙产品应负担的材料费用=.2.975×100×1.5=446.25元 丙产品应负担的材料费用=2030×1.75-1338.75-446.25=3570元 定额费用比例法 定额费用比例法是指以定额费用作为分配标准的一种费用分配方法。 在各种产品共同耗用原材料种类较多的情况下,为进一步简化分配计算工作,也可以按照各种材料的定额费用比例分配实际材料费用,公式如下: 某种产品某种材料定额费用=该种产品实际产量×单位产品该种材料费用定额=该种产品实际产量×单位产品该种材料消耗定额×该种材料计划单价 材料费用分配率=各种材料实际费用总额/某种产品各种材料定额费用之和 某种产品应分配的材料费用=该种产品各种材料定额费用之和×材料费用分配率 【例】某企业生产A、B两种产品,共同耗用甲种材料,其实际成本为10000元。两种产品的原材料费用定额为:A产品8元,B产品4元;当月的实际产量为:A产品600件,B产品800件。 要求:采用定额费用比例法分配材料费用

成本会计复习资料—生产费用在完工与在产品之间的分配例题

约当量法例题 [例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在 产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。原材料随着加工进度陆续投入。其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下: 月末在产品约当产量=160×40%=64(件) 56 520 直接材料费用分配率= ———— =180 250+64 11 618 直接人工分配率= ———— =37 250+64 完工产品直接材料费用=250×180=45 000(元) 完工产品直接人工=250×37=9250(元) 月末在产品直接材料费用=64×180=11 520(元) 月末在产品直接人工=64×37=2 368(元) [例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。每道工序的工时定额分别为30小时和10小时。各工序在产品完工率应计 算如下: 30×50% 第1工序在产品完工率= ——————×100%=37.5% 40 30+10×50% 第2工序在产品完工率= ——————×100%=87.5% 40 假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。完工产品和月末在产品的制造费用应分配计算如下: 第1工序在产品约当产量=350×37.5%=131.25(件) 第2工序在产品约当产量=210×87.5%=183.75(件) 月末在产品约当产量总数=131.25+183.75=315(件) 81 030 制造费用分配率 = ———— =74 780+315 完工产品制造费用=780×74=57 720(元) 月末在产品制造费用=315×74=23 310(元)

土建工程量计算公式大全

土建全套工程量计箅 砌筑砂浆采用你说M强度等级,抹灰砂浆设计都是直接注明采用**:**:**,比如1:1:6在混合砂浆。就不拿你说在M20说事了,这么高在强度等级在砌筑砂浆人还没有用过,比如就水泥砂浆1:3,1斤水泥三斤砂,一方约2.25吨,面积乘以厚度就得到了,根据比例一算就可以了。 计算砂浆的体积,比如你这里是2CM厚,4038.34平方,那么体积就是: 4038.34*2/100=80.8立方米。 那么需要砂的数量就是80.8立方米。 如果按重量算,就是80.8*1.4=113吨。 水泥是用来填充砂子的空隙的,不必计算体积。20M砂浆中,水泥:砂=1:5 可以算的。 1M3砌体砂浆的净用量(标准砖)=1-0.24x0.115x0.053x标准砖的净用量 1M3标准砖的净用量=1/[砌体厚X(标准砖长+灰缝厚)X(标准砖厚+灰缝厚)]x2x 砌体厚度的砖数。 砌体厚半砖取0.11M 一砖取0.24M 一砖半取0.365M。 砌体厚度的砖数半砖取0.5 一砖取1 一砖半取1.5。 灰缝厚度一般取0.01M。 砂浆有水灰比,可以根据这个比例算出沙子和水泥的用量,再根据工程量计算出要使用多少砂浆即可。 基础部分工程量计算 一、平整场地:建筑物场地厚度在&plus mn;30cm以内的挖、填、运、找平。 1、平整场地计算规则 (1)清单规则:按设计图示尺寸以建筑物首层面积计算。 (2)定额规则:按设计图示尺寸以建筑物外墙外边线每边各加2米以平方米面积计算。2、平整场地计算公式 S=(A+4)×(B+4)=S底+2L外+16 式中:S―――平整场地工程量;A―――建筑物长度方向外墙外边线长度;B―――建筑物宽度方向外墙外边线长度;S底―――建筑物底层建筑面积;L外―――建筑物外墙外边线周长。

建筑工程量计算方法(含图及计算公式)

工程量计算方法 一、基础挖土 1、挖沟槽:V=(垫层边长+工作面)×挖土深度×沟槽长度+放坡增量 (1)挖土深度: ①室外设计地坪标高与自然地坪标高在±0.3m以内,挖土深度从基础垫层下表面算至室外设计地坪标高; ②室外设计地坪标高与自然地坪标高在±0.3m以外,挖土深度从基础垫层下表面算至自然设计地坪标高。(2)沟槽长度:外墙按中心线长度、内墙按净长线计算 (3)放坡增量:沟槽长度×挖土深度×系数(附表二 P7) 2、挖土方、基坑:V=(垫层边长+工作面)×(垫层边长+工作面)×挖土深度+放坡增量 (1)放坡增量:(垫层尺寸+工作面)×边数×挖土深度×系数(附表二 P7) 二、基础 1、各类混凝土基础的区分 (1)满堂基础:分为板式满堂基础和带式满堂基础,(图10-25 a、c、d)。

(2)带形基础 (3)独立基础

1、独立基础和条形基础 (1)独立基础:V=a’× b’×厚度+棱台体积 (2)条形基础:V=断面面积×沟槽长度 (1)砖基础断面计算 砖基础多为大放脚形式,大放脚有等高与不等高两种。等高大放脚是以墙厚为基础,每挑宽1/4砖,挑出砖厚为2皮砖。不等高大放脚,每挑宽1/4砖,挑出砖厚为1皮与2皮相间(见图10-18)。

基础断面计算如下:(见图10-19) 砖基断面面积=标准厚墙基面积+大放脚增加面积或 砖基断面面积=标准墙厚×(砖基础深+大放脚折加高度) 混凝土工程量计算规则 一、现浇混凝土工程量计算规则 混凝土工程量除另有规定者外,均按图示尺寸实体体积以m3计算。不扣除构件内钢筋、预埋铁件及墙、板中㎡内的孔洞所占体积。

定额比例法练习题

定额比例法练习题 某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1 600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=66.67% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 在产品材料定额消耗比例=400÷(800+400)×100%=33.33% 或=1-66.67%=33.33% 完工产品工时定额消耗比例=1 600÷(1 600+500)×100%=76.19% 或=1-76.19%=23.81% (2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1 800×66.67%=1 200(元) 在产品直接材料成本=1 800-1 200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1 050×76.19%=800(元) 在产品直接人工成本=1 050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1 800÷(800+400)=1.5(元/千克) 直接人工分配率=1 050÷(1 600+500)=0.5(元/千克) 制造费用分配率=420÷(1 600+500)=0.2(元/千克) (2)计算完工产品成本。 完工产品直接材料成本=1.5×800=1 200(元) 完工产品直接人工成本=0.5×1 600=800(元) 完工产品制造费用成本=0.2×1 600=320(元) 合计 2 320元 (3)计算在产品成本。 在产品直接材料成本=1.5×400=600(元) 在产品直接人工成本=0.5×500=250(元) 在产品制造费用成本=0.2×500=100(元) 合计950元

成本会计第四章练习题

第四章计算题 1、[资料]甲产品分两道工序制成,甲产品工时定额为50小时,其中:第1道工序26小时,第2道工序24小时,每道工序按本工序工时定额的50%计算。在产品数量:第l道工序l 200件,第2道工序1500件。 [要求] (1)分工序计算在产品的完工率。 (2)分工序计算在产品的约当产量。 2、[资料]某企业生产甲产品,月初在产品和本月发生的直接燃料和动力费用共计27200元,本月完工甲产品136件,月末在产品60件,完工率40%。 [要求]采用约当产量比例法,分配计算完工产品和月末在产品直接燃料和动力费用。 3、[资料]某企业生产甲产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为40小时,其中:第l道工序工时定额为8小时,第2道工序工时定额为16小时,第3道工序工时定额为16小时,各道工序在产品加工程度均按50%计算。本月甲产品完工200件,各工序在产品数量:第1道工序20件,第2道工序40件,第3道工序60件。月初在产品及本月生产费用累计为:直接材料费用16000元,直接人工费用7980元,制造费用8512元。 [要求] (1)分工序计算完工率。 (2)分工序计算在产品约当产量。 (3)计算费用分配率。 (4)计算完工产品费用和月末在产品费用。 4.[资料]某产品各项消耗定额比较准确、稳定,各月在产品数量变动不大,月末在产品按定额成本计价。该产品月初和本月发生的生产费用合计:直接材料费用48020元,直接人工费用15250元,制造费用12000元。直接材料在生产开始时一次投入,单位产品直接材料费用定额70元。月末在产品100件,定额工时共计500小时。每小时费用定额:直接人工费用10元,制造费用15元。 [要求]采用月末在产品按定额成本计价法,分配计算月末在产品定额成本和完工产品成本。 5.[资料]某企业生产的丙产品采用定额比例法分配费用,直接材料费用按定额费用比例分配,其他费用按定额工时比例分配。9月份丙产品生产成本明细账有关资料见表4—3。 本月丙产品完工100件。单件定额:直接材料800元,工时定额40小时 [要求](1)计算完工产品、月末在产品定额直接材料费用和定额工时。 (2)计算各项费用分配率。 (3)分配计算完工产品和月末在产品成本。 6.[资料]某企业生产乙产品。6月初在产品费用为:直接材料费用1400元,直接人工费用600元,制造费用200元。本月发生费用为:直接材料费用8200元,直接人工费用3000元,制造费用1000元。完工产品400件,单件直接材料费用定额20元,单件工时定额1.25小时。月末在产品100件,单件原材料费用定额20元,工时定额l小时。 [要求]采用定额比例法分配计算完工产品与月末在产品费用。

工程造价工程量计算规则及公式

工程量计算规则及公式 : 一、平整场地:建筑物场地厚度在±30cm以的挖、填、运、找平。 1、平整场地计算规则 (1)清单规则:按设计图示尺寸以建筑物首层面积计算。 (2)定额规则:按设计图示尺寸以建筑物外墙外边线每边各加2米以平方米面积计算。 2、平整场地计算公式 S=(A+4)×(B+4)=S底+2L外+16 式中:S———平整场地工程量;A———建筑物长度方向外墙外边线长度;B———建筑物宽度方向外墙外边线长度;S底———建筑物底层建筑面积;L 外———建筑物外墙外边线周长。

该公式适用于任何由矩形组成的建筑物或构筑物的场地平整工程量计算。二、基础土方开挖计算 开挖土方计算规则 (1)、清单规则:挖基础土方按设计图示尺寸以基础垫层底面积乘挖土深度计算。 (2)、定额规则:人工或机械挖土方的体积应按槽底面积乘以挖土深度计算。槽底面积应以槽底的长乘以槽底的宽,槽底长和宽是指基础底宽外加工作面,当需要放坡时,应将放坡的土方量合并于总土方量中。 2、开挖土方计算公式: (1)、清单计算挖土方的体积:土方体积=挖土方的底面积×挖土深度。(2)、定额规则:基槽开挖:V=(A+2C+K×H)H×L。式中:V———基槽土方量;A———槽底宽度;C———工作面宽度;H———基槽深度;L———基槽长度。. 其中外墙基槽长度以外墙中心线计算,墙基槽长度以墙净长计算,交接重合出不予扣除。 基坑开挖:V=1/6H[A×B+a×b+(A+a)×(B+b)+a×b]。式中:

V———基坑体积;A—基坑上口长度;B———基坑上口宽度;a———基坑底面长度;b———基坑底面宽度。 三、回填土工程量计算规则及公式 1、基槽、基坑回填土体积=基槽(坑)挖土体积-设计室外地坪以下建(构)筑物被埋置部分的体积。 式中室外地坪以下建(构)筑物被埋置部分的体积一般包括垫层、墙基础、柱基础、以及地下建筑物、构筑物等所占体积 2、室回填土体积=主墙间净面积×回填土厚度-各种沟道所占体积 主墙间净面积=S底-(L中×墙厚+L×墙厚) 式中:底———底层建筑面积;L中———外墙中心线长度;L———墙净长线长度。 回填土厚度指室外高差减去地面垫层、找平层、面层的总厚度,如右图:四、运土方计算规则及公式: 运土是指把开挖后的多余土运至指定地点,或是在回填土不足时从指定地点取土回填。土方运输应按不同的运输方式和运距分别以立方米计算。 运土工程量=挖土总体积-回填土总体积

建筑工程工程量计算规则公式汇总

建筑工程量计算规则公式汇总 一、平整场地 建筑物场地厚度在±30cm以内的挖、填、运、找平。 1、平整场地计算规则 (1)清单规则:按设计图示尺寸以建筑物首层面积计算。 (2)定额规则:按设计图示尺寸以建筑物首层面积计算。 2、平整场地计算方法 (1)清单规则的平整场地面积:清单规则的平整场地面积=首层建筑面积 (2)定额规则的平整场地面积:定额规则的平整场地面积=首层建筑面积 3、注意事项 (1)有的地区定额规则的平整场地面积:按外墙外皮线外放2米计算。计算时按外墙外边线外放2米的图形分块计算,然后与底层建筑面积合并计算;或者按“外放2米的中心线×2=外放2米面积” 与底层建筑面积合并计算。这样的话计算时会出现如下难点: ①划分块比较麻烦,弧线部分不好处理,容易出现误差。 ②2米的中心线计算起来较麻烦,不好计算。 ③外放2米后可能出现重叠部分,到底应该扣除多少不好计算。 (2)清单环境下投标人报价时候可能需要根据现场的实际情况计算平整场地的工程量,每边外放的长度不一样。 二、大开挖土方 1、开挖土方计算规则 (1)清单规则:挖基础土方按设计图示尺寸以基础垫层底面积乘挖土深度计算。 (2)定额规则:人工或机械挖土方的体积应按槽底面积乘以挖土深度计算。槽底面积应以槽底的长乘以槽底的宽,槽底长和宽是指混凝土垫层外边线加工作面,如有排水沟者应算至排水沟外边线。排水沟的体积应纳入总土方量内。当需要放坡时,应将放坡的土方量合并于总土方量中。 2、开挖土方计算方法 (1)清单规则: ①计算挖土方底面积:

方法一、利用底层的建筑面积+外墙外皮到垫层外皮的面积。外墙外边线到垫层外边线的面积计算(按外墙外边线外放图形分块计算或者按“外放图形的中心线×外放长度”计算。) 方法二、分块计算垫层外边线的面积(同分块计算建筑面积)。 ②计算挖土方的体积:土方体积=挖土方的底面积*挖土深度。 (2)定额规则: ①利用棱台体积公式计算挖土方的上下底面积。 V=1/6×H×(S上+ 4×S中+ S下)计算土方体积(其中,S上为上底面积,S中为中截面面积,S下为下底面面积)。如下图 S下=底层的建筑面积+外墙外皮到挖土底边线的面积(包括工作面、排水沟、放坡等)。 用同样的方法计算S中和S下 3、挖土方计算的难点 (1)计算挖土方上中下底面积时候需要计算“各自边线到外墙外边线图”部分的中心线,中心线计算起来比较麻烦(同平整场地)。 (2)中截面面积不好计算。 (3)重叠地方不好处理(同平整场地)。 (4)如果出现某些边放坡系数不一致,难以处理。 4、大开挖与基槽开挖、基坑开挖的关系 槽底宽度在3m以内且长度是宽度三倍以外者或槽底面积在20m2以内者为地槽,其余为挖土方。 三、满堂基础垫层 1、满堂基础垫层工程量: 如图所示,(1)素土垫层的体积;(2)灰土垫层的体积;(3)砼垫层的体积;(3)垫层模板。 2、满堂基础垫层工程量计算方法 (1)素土垫层体积的计算: 利用棱台的计算公式:素土垫层体积=1/6×H×(S上+ 4×S中+ S下)计算土方体积(其中,S上为上底面积,S中为中截面面积,S下为下底面面积)。

工程量计算公式

1、平整场地计算公式(㎡) S=(A+4)×(B+4)=S底+2L外+16 式中:S———平整场地工程量; A———建筑物长度方向外墙外边线长度; B———建筑物宽度方向外墙外边线长度; S底———建筑物底层建筑面积; L外———建筑物外墙外边线周长。 该公式适用于任何由矩形组成的建筑物或构筑物的场地平整工程量计算 2、开挖土方计算公式(m3) (1)、清单计算挖土方的体积:土方体积=挖土方的底面积×挖土深度。(2)、定额规则:基槽开挖:V=(A+2C+K×H)H×L。 式中:V———基槽土方量; A———槽底宽度; C———工作面宽度; H———基槽深度; L———基槽长度。其中外墙基槽长度以外墙中心线计算,内墙基槽长度以内墙净长计算,交接重合出不予扣除。 3、基坑开挖计算公式(m3) V=1/6H[A×B+a×b+(A+a)×(B+b)+a×b]。 式中:V———基坑体积; A—基坑上口长度;

B———基坑上宽度; a———基坑底面长度; b———基坑底面宽度。 4、回填土工程量计算公式(㎡) 室内回填土体积=主墙间净面积×回填土厚度-各种沟道所占体积主墙间净面积=S底-(L中×墙厚+L内×墙厚) 式中:底———底层建筑面积; L中———外墙中心线长度; L内———内墙净长线长度。 5、运土方计算公式(㎡) 运土工程量=挖土总体积-回填土总体积 式中计算结果为正值时表示余土外运,为负值时表示取土 6、打预制钢筋混凝土桩(m3) V=桩截面积×设计桩长(包括桩尖长度) 7、送钢筋混凝土方桩(送桩)(m3) V=桩截面积×(送桩长度+0.5m) 8、接桩 硫磺胶泥按桩——计量单位:㎡;按桩截面积 电焊接桩——计量单位:t;按包角钢或包钢板的重量 9、打、压预应力钢筋砼管桩(m3) V=桩截面积×设计桩长(包括桩尖长度)

定额比例法练习题

定额比例法练习题 IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】

定额比例法练习题某企业生产乙产品,本月完工产品200件,期末在产品100件,单位产品定额消耗为:材料4千克/件,工时8小时/件,单位在产品材料定额仍为4千克/件,工时5小时/件,有关成本资料如下表所示。 要求:按定额比例法在完工产品与在产品之间分配成本。 练习题解答: 方法一: (1)计算定额比例。 完工产品材料定额消耗=4×200=800(千克) 完工产品工时定额消耗=8×200=1600(小时) 在产品材料定额消耗=4×100=400(千克) 在产品工时定额消耗=5×100=500(小时) 完工产品材料定额消耗比例=800÷(800+400)×100%=% 完工产品工时定额消耗比例=1600÷(1600+500)×100%=% 在产品材料定额消耗比例=400÷(800+400)×100%=% 或=1-%=% 完工产品工时定额消耗比例=1600÷(1600+500)×100%=% 或=1-%=%

(2)分配成本。 ①分配直接材料成本: 完工产品直接材料成本=1800×%=1200(元) 在产品直接材料成本=1800-1200=600(元) ①分配直接人工成本: 完工产品直接人工成本=1050×%=800(元) 在产品直接人工成本=1050-800=250(元) 方法二: (1)计算分配率。 直接材料分配率=1800÷(800+400)=(元/千克)直接人工分配率=1050÷(1600+500)=(元/千克)制造费用分配率=420÷(1600+500)=(元/千克)(2)计算完工产品成本。 完工产品直接材料成本=×800=1200(元) 完工产品直接人工成本=×1600=800(元) 完工产品制造费用成本=×1600=320(元) 合计2320元 (3)计算在产品成本。 在产品直接材料成本=×400=600(元) 在产品直接人工成本=×500=250(元) 在产品制造费用成本=×500=100(元) 合计950元