CPA官方已开放机考模拟练习..docx

CPA官方已开放机考模拟练习

CPA考试机考可以网上练习了,还是官方版!觉得自己CPA备考的差不多想要进行模拟测试的小伙伴可以跃跃欲试了,虽然不是正式考试,但浦江.财经建议述是以正式考试来耍求自己,这样不仅测试出来准确性高,而且可以更好的熟悉考试模式和环境,对自己帮助非常大。

中注协关于开通注册会计师考试机考练习网站的公告

我会现己开通注册会计师考试机考练习网站。考生可以直接登录网站,进行在线练习,熟悉机考环境和电子化试题形式。

机考练习系统要求计算机浏览器为IE9、IE10、IE11> Chrome 31、腾讯浏览器(最新版)、Safari 5+版本,屏幕显示分辨率为1024*768以上。

考生在使用机考练习网站时,如有疑问,可以拨打服务电话进行咨询。电话服务时间:工作日9: 00-17: 00o

中国注册会计师协会

2017 年6 月2 FI 附上流程:

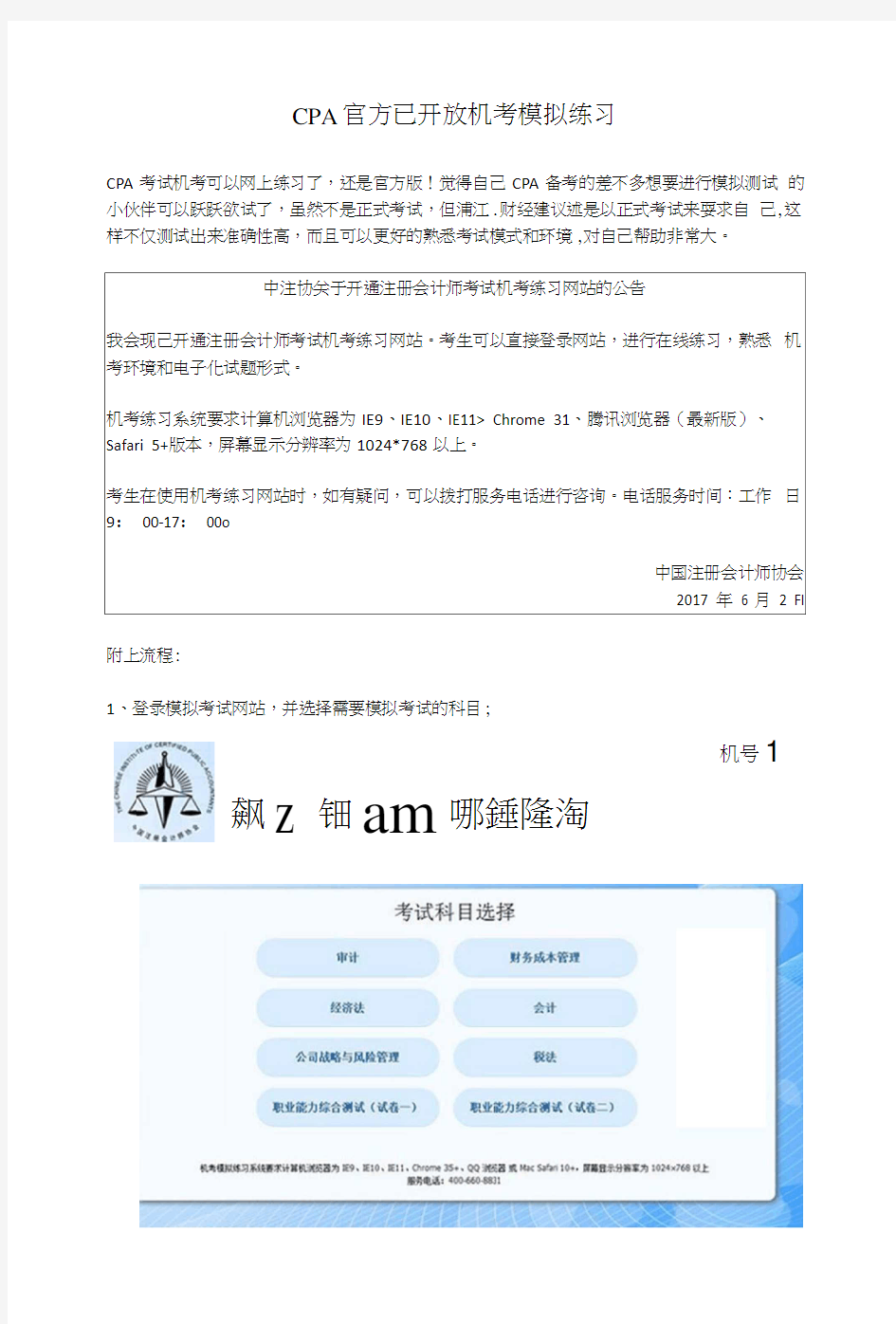

1、登录模拟考试网站,并选择需要模拟考试的科目;

机号1飙z 钿am哪錘隆淘

2、输入准考证,进入该科目考试内容;

机号1

准考证号

麵叫维飙衾诽雌圖跖痢

练刼圖

考生信息

姓名* 张三

性别* 9/ X

.? V 准考证号:1234直f

证件号码:110108************

、 /

、 "

考试科目* 車计

z?

F \

考试时何, xxxx 年xx 月xxm

川■■ ■ 1 ■

、、丿

3、阅读各种规章制度;

为了奴M 第僉计师金吸一霸见《T 人"醐场tm 僵辻霍试正底UJWm. ■!!?注?僉计骨金瞅一霧如左》!0《注?的*fcDOI _暫购戏

行为处flu 滋》,wn^w-

&夸人貝&岂iT”注为僉计脏 瞅一癣妙嗟》■《注?台计奔金瞰一夸网册初处刃期“ifftnmg

癣浓开曲血40分胳&育人员曲JU 人用霍迢柜所报名(8*-■师好苗适口週入霍场.在《注■僉it 升金嗽 -婕谏婷场■凡已泵泉》(?^

is 入癣删.戎今人员可以!V?色啊色mx. BU > tax* ■尺.TfmxTtfnaBr.料训朋计?&峯不耳侶宇应等通讯 设.to 电子设酱.书Oh 昭.厢以及X 龟殆诙无关的轲S 曲入育拓仪.

MHSW 人员於帝殆IX 无关泗品.&兰弃放在霍场n 夸人为旋的位E. SWAftAffJB, S3HXWa<0AMi2ff?S&S 位左上ClftKW 人为tfilb

SWA?AfiJ6> 不MSMRtJft. ?Jin?U?^WttiaRW*, &岂由KWA0M, ifiBW 删戍岂?WIM?? 在越一夸场n 砌.只允评i 名皮*人员口訂

宴开霍场? 入H 写朗给ffh SWA?Wlil?itWn^?ff ■-快对宥试相关馆总?

育卸箱30H 神氐应育人员不得锻入育场? &夸人6文@運跆砌不再早千育问条血对祝

SWAAlVKntitll^可锂拓人厲田?收?

CDJI 岀哎矯试机瞬.网恪恼炭俱电删手旳HI 况.$?怕瘁人爲枕正松试.SWAflSS*从JI 机号1 木说明介蚣了机*系绒的快用力乐 苔以及毎生■费了n 的■受事険? 合开蛉*iX 之ftL 谕仔恥貝读? U9t 机<至慢爭n 工n 亡仃检 苔1?临功泌用说明 机号1 禅一 H 禅六? 竇七条 ?A? 9M *+* #±-M 鼻十二 维续>> 谄劣生关注下久寧从? 中11一?彳週可以“浮文gt*)h询仔SM金着!1曼不?曲网如热*金im舷文. mar)> ■?$分?试&■富何分力10$分?車X目8恪分讯9560分? 二.涙K?H4h AWMiNL H位不數JSBtt五入? 三.霍生在草畋上苔"一"册?穹跑舉b不衬杵■删欽匕癣场? 4、进入考试,共四个答题部分; 余討町02:29:巧机:h 1 审计 \目录(龙试分威叹庁四个郃分)■ ?-■ ■廉2UTH 驸長1分?M2S?.酎更只宵f 正?蒼昭?从⑼41炖逵苔*中逵出—N5:队力 匹?的苔乱 ?二?>?Atvn 审H卫貝QHL esd、au九M20?. 8|小!1焙岂蓼个疋皿*??从QNtrA邊苔,中遶出饨力iE ?r搭跖用款乐◎壬邮的少u od邸刃苔?硼正?r沟乩不苔.us.羸撷杯再分? ?三?MB $tt5W&i、li场h X中7小■可皿种文孙文?苔.?仔给恥苔!1?宋?応联文11苔? ^±a?W5文?苔n正■的? ?加$分?京mm??再升为矶分? ?R.恰合■ 、4X?A &X?A 立血R入 回 第一部分单选题 —?单現选择AL第UR *灯1余片?22:28:2 Ml 1 ■■SQVMb 血伊M2?J* AA?d?THIAMX^A£-个沁力壬U&W* 答■区Be计 1 TWJ关隔计处务中‘正?的丘< > ? Q人审计lt^rwn产品豪册计用含相石牒『务択黑 oamiTnwjiff方z外rwtWHmuwh鯨更廣业务驱于■计业畀 <>c stt>审计可以砒um计厦位nsmtM报条细任 0?出忖?计业势橫取E计迢H大參讯谢2论fllVEMURtir) 易先 第二部分多选题 二、多MJ&丼JS:期1息余讯和02:26:36 ■臥1 血、■冷? ????刖*???个壬《!■/? ?从WWftii朗体认加ESM!补UW航弘不*? 彳苔■区Kitna O A aajtcti OC-Rtt 匕O.kM Z弓生CRJft 分初乐记村i 丄一ftiLta MM 第三部分简答题 三■简答JR:第1题有M彌角:02:25:2 m<>:1 ■?-14?口硼?文"文UHL 顾?■文”?竝?MHX? VVZMftl?????專!K?M分加场? 1. ) ABC合it炖务更的5合计啊计甲公?岑?畑Bit草位201S*度M务报札硼貸■计 <1>在对?公禺克如IfiGh心賊计炖亦妣LMI跻价了■**鼻以己RloiFB^gASII的血.VI力■设ttW?- 宦口剤mwfl “東了iw:汗? <2> B3乙公am貸MWM妙.AID舍计乃仅样am林序用冲?ifiF? <4> 丁公$?1!匕未料以m■廈己金耐为口价圧?rm 劝入莎"克"乂9?楼iHHt砒声了以朗■廈m 计工ft底*? u?r7?iTKr* >£? XU 几口5 □?? * 公IUOHW ? £ 祐m?内住卸? 上一页—页 第四部分综合体 四.塚合& *逮第余0>:?4:13 XIHu杯 /资代区 ■丿砲“取确怕e彩?大之口刃匕超匚超已iUffl.做伍 期公&吃心舍计时务殛的林审汁吝户.主竇从工删各? “的会计升员贵為计睾公Em*度H另报聶.蹈阿另报家整传M鼻宦力18万沱? ■计报合日为2534月30B? 201珥3月ISO. IW尢申公Qtw就好品衣弦尸■的育品安金同■?Aa?*ittWnff9S遇忖74i. H HFJSlJWJTt ?&??金甲公於产品抄UUb 场占Tl?>甲公耳来阱耶划LMNMMKfb .?* i ??H?買?几冋切CJ啊x^rtKJHW?8:3L a?计JUJ序裁大0口 <1>至<5>叽纽合黃理二??XTWeHI8*ff> 2PW83艸一角構加址否可St神I在■大。利谢?EU为可8?明釈1?大*8爪 RUr窗叭1由?MVW^5RW王芬报竄琐目〈仅WfSWMt?存貸.技資性枕产?无割却1. SHRXFM.資水公枳?it业购?W1M. 公允悅舗側牧 2.够ttm.赵外牧入》《不夸1SMI耳初0 ? ? I £A<4?H <1> ■ 玄生?M II 2乡答離及R分标* 标记木n上一页MS刿岛k务试5、答完题可直接按结束考试,也可以查看答案进行纠察错误。 2017注册会计师考试会计模拟题及答案 注册会计师,是指取得注册会计师证书并在会计师事务所执业的人员。下面小编整理了2017注册会计师考试会计模拟题及答案,欢迎大家测试! 单项选择题 1.下列对会计核算基本前提的表述中,恰当的是( )。 A.持续经营和会计分期确定了会计核算的空间范围 B.一个会计主体必然是一个法律主体 C.货币计量为会计核算提供了必要的手段 D.会计主体确立了会计核算的时间范围 2.以下事项中,不属于企业收入的是( )。 A.销售商品所取得的收入 B.提供劳务所取得的收入 C.出售固定资产取得的净收益 D.出租机器设备取得的收入 3.下列计价方法中,不符合历史成本计量属性的是( )。 A.发出存货计价所使用的先进先出法 B.交易性金融资产期末采用公允价值计价 C.固定资产计提折旧 D.发出存货计价所使用的移动平均法 4.下列各项中,不符合资产定义的是( )。 A.发出商品 B.盘亏的固定资产 C.委托加工物资 D.尚待加工的半成品 5.根据资产定义,下列各项中不属于资产特征的是( )。 A.资产是企业拥有或控制的经济资源 B.资产预期会给企业带来未来经济利益 C.资产是由企业过去交易或事项形成的 D.资产是投资者投入的 6.下列项目中,能同时影响资产和负债发生变化的是( )。 A.赊购商品来源:考试大-注册会计师考试 B.接受投资者投入设备 C.收回应收账款 D.支付股票股利 7.下列各项经济业务中,会引起公司股东权益总额变动的是( )。 A.用资本公积金转增股本 B.向投资者分配股票股利 C.接受投资者投资 D.用盈余公积弥补亏损 8.下列项目中,使负债增加的是( )。 A.分期付款方式购入固定资产 B.用银行存款购买公司债券 C.发行股票 D.支付现金股利 2019注册会计师考试会计模拟试题及答案十一2019年注册会计师考试会计模拟试题及答案十一 下列关于政府会计的说法错误的是()。 A.政府会计由预算会计和财务会计构成 B.预算会计实行收付实现制,财务会计实行权责发生制 C.政府会计主体应当编制决算报告和财务报告 D.军队的会计核算不适用政府会计准则制度 B 预算会计实行收付实现制,国务院另有规定的,从其规定;财务会计实行权责发生制。 下列关于行政事业单位会计核算一般原则的叙述正确的有()。 A.预算收入和预算支出包含了销项税额和进项税额 B.行政事业单位会计核算应当具备财务会计与预算会计双重功能 C.行政事业单位应上缴财政的现金所涉及的收支业务需要进行预算会计处理 D.年末预算收支结转后“资金结存”科目借方余额与预算结转结余科目贷方余额相等 ABD 行政事业单位应上缴财政的现金所涉及的收支业务,仅需要进行财务会计处理,不需要进行预算会计处理,选项C不正确。 下列关于国库集中支付业务的说法正确的有()。 A.财政资金的支付方式包括财政直接支付和财政授权支付。 B.财政直接支付方式下,单位应于收到“财政直接支付入账通知书”时,按入账通知书中标明的金额确认财政拨款收入 C.财政授权支付方式下,单位设置“零余额账户用款额度”账户 D.财政直接支付方式下,下年度恢复财政直接支付额度时,作冲减财政应返还额度的会计处理 ABC 财政直接支付方式下,下年度恢复财政直接支付额度后,单位在发生实际支出时,作冲减财政应返还额度的会计处理,选项D不正确。 下列关于非财政拨款收支业务处理符合政府会计准则规定的有()。 A.对于纳入单位预算管理的现金收支业务进行预算会计核算的同时要进行财务会计核算 B.事业收入在预算会计中采用收付实现制核算;在财务会计中采用权责发生制核算 C.事业预算收入按照实际收到的金额扣除增值税销项税之后的金额入账 D.债务预算收入是指事业单位按照规定从银行和其他金融机构等借入的纳入部门预算管理的不以财政资金作为偿还来源的债务本金 ABD 2020年注册会计师考试模拟练习题(12.11) 注册会计师《会计》模拟练习题:会计处理(12.11)单选题 某企业与客户签订合同销售一批商品,同时约定客户有额外购买选择权,该企业认为其授予客户的额外购买选择权为客户提供了一项重大权利。不考虑其他因素,下列关于该企业会计处理的表述中,不正确的是()。 A、将该选择权作为单项履约义务 B、将交易价格在所售商品与该选择权之间分摊 C、企业是否向客户提供了一项重大权利,应根据其金额和性质综合判断 D、该选择权所分摊的交易价格,应在发出商品时确认为收入 【答案】 D 【解析】 选项D,该选择权所分摊的交易价格,应在客户在未来行使购买选择权取得相关商品控制权时,或者该选择权失效时,确认相应的收入。 注册会计师《审计》模拟练习题:控制测试(12.11) 单选题 如果拟信赖的控制自上次测试后未发生变化,且不属于旨在 减轻特别风险的控制,注册会计师应当运用职业判断确定是否在本期审计中测试其运行有效性。以下对控制测试的时间间隔的说法恰当的是()。 A、至少每年测试一次 B、至少每年测试两次 C、至少每两年测试一次 D、至少每三年测试一次 【答案】 D 【解析】 当控制在本期运行未发生变化且该控制不属于旨在减轻特别风险的控制时,注册会计师应当每三年至少测试一次。 注册会计师《税法》模拟练习题:预缴税款(12.11) 多选题 现行增值税政策下,纳税人跨县(市、区)提供建筑服务,下列计算应预缴税款的公式中,不正确的有() A、适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+9%)×2% B、适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+3%)×3% C、适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+2%)×2% D、适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款)÷(1+9%)×3% 2020年注册会计师资格考试仿真模拟试题库及答案 (共九套) 2020年注册会计师资格考试仿真模拟试题库及答案 (一) 一、单项选择题 1、在注册会计师应对舞弊导致的认定层次重大错报风险时,应当考虑的措施不包括()。 A.改变审计程序的范围 B.改变拟实施审计程序的性质 C.改变审计小组成员 D.改变实质性程序的时间 2、如果认为违反法规行为对财务报表有重大影响,且未能在财务报表中得到恰当反映,注册会计师应当()。 A.出具保留意见或否定意见的审计报告 B.出具无保留意见或否定意见的审计报告 C.出具保留意见或无法表示意见的审计报告 D.出具无留意见或无法表示意见的审计报告 3、如果因被审计单位阻挠无法获取充分、适当的审计证据,以评价 是否发生或可能发生对财务报表具有重大影响的违反法规行为,注册会计师应当出具的审计报告类型是()。 A.保留或否定意见 B.标准无保留意见 C.带强调事项段的无保留意见 D.保留或无法表示意见 4、下列关于注册会计师对其注意到的违反法规行为沟通事项不恰当的是()。 A.如果认为违反法规行为是故意和重大的,注册会计师应当就发现的情况立即与管理层沟通 B.如果认为违反法规行为是故意和重大的,注册会计师应当就发现的情况立即与治理层沟通 C.如果怀疑违反法规行为涉及高级管理人员,注册会计师应当向被审计单位内部的审计委员会或监事会等更高层次的机构报告 D.如果注册会计师难以确定向谁报告违反法规行为时应当考虑征询法律意见 5、下列有关对舞弊和法律法规考虑的说法不正确的是()。 A.违反法规行为,是被审计单位有意或无意地违反会计准则和相关会计制度的法律法规的行为 B.保证经营活动符合法律法规的规定,防止和发现违反法规行为是 2009年注会会计模拟试卷一 字体大小:大中小行间距:大中小打印 第一大题:单项选择题(本题型24题,每题1分,共24分。每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。涉及计算的,如有小数,保留两位小数,两位小数后四舍五入。答案写在试题卷上无效) 1、按照我国企业会计准则的规定,下列关于损失的说法中正确的是()。 A.损失是指由企业日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出 B.损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出 C.损失只能计入所有者权益项目,不能计入当期利润 D.损失只能计入当期利润,不能直接计入所有者权益项目 2、甲企业于2006年1月份购入某公司新发行的6年期、年利率为2.3%的公司债券9 000万元,划分为持有至到期投资。当年12月份,因资金周转困难,甲企业卖出上述债券5 000万元。假定2007年和2008年甲企业资金和财务状况明显改善,甲公司还一直持有剩余的公司债券,并决定持有这些债券到期。针对上述情况,下列说法错误的是()。 A.甲企业应将剩余的4 000万元债券重分类为可供出售金融资产 B.在2007年至2008年不得把任何取得的金融资产划分为持有至到期投资 C.甲企业可以自2009年起将剩余债券由“可供出售金融资产”类划分为“持有至到期投资” D.甲企业可以自2008年起将剩余债券由“可供出售金融资产”类划分为“持有至到期投资” 3、同一控制下的企业合并取得长期股权投资发生的下列项目中,应计入初始投资成本的是()。 A.享有被投资方所有者权益账面价值的份额 B.企业合并中发行权益性证券发生的手续费、佣金等费用 C.为进行企业合并而支付的审计费用 D.为进行企业合并而支付的评估费用 4、下列关于固定资产处置的说法中,错误的是()。 A.处于处置状态的固定资产不再符合固定资产的定义,应予终止确认 B.在编制资产负债表时,企业应将持有待售的固定资产与其他固定资产分别列示 C.企业持有待售的固定资产,应对其预计净残值进行调整,并确认预计负债 D.持有待售的固定资产从划归为持有待售之日起停止计提折旧和减值测试 5、A公司于2006年7月1日以400万元的价格购入某专利权,该专利权预计使用年限为4年,法律规定的有效使用年限为6年,采用直线法进行摊销,2007年末该专利权的可收回金额为200万元,2008年末的可收回金额为135万元,A公司于2009年7月1日以103 万元的价格对外转让该专利权,营业税税率为5%。A公司转让该专利权所获得的净收益为()万元。 A.17.85 B.11.54 C.7.85 D.12.35 注册会计师考试模拟试题:审计(精选习题5) 多选题 下列情形中,注册会计师不应利用以前年度获取的有关控制运行有效的审计证据的有( )。 A.注册会计师拟信赖旨在减轻特别风险的控制 B.控制在过去两年审计中未经测试 C.控制在本年发生重大变化 D.被审计单位的控制环境薄弱 【答案】ABC【解析】鉴于特别风险的特殊性,对旨在减轻特别风险的控制不论在本期是否发生变化,注册会计师都不应依赖以前审计获取的证据,选项A 正确;每三年至少对控制测试一次,选项B正确;如果控制在本年发生重大变化,则不应利用以前年度获取的有关控制运行有效的审计证据,选项C正确;当被审计单位控制环境薄弱或对控制的监督薄弱时,注册会师应当缩短再次测试控制的时间间隔或完全不信赖以前审计获取的审计证据,选项D错误。 单选题 关于评估与收入确认有关的重大错报风险,下列说法中错误的是( )。 A.注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险 B.实施风险评估程序,对注册会计师识别与收入确认相关的舞弊风险至关重要 C.评估与收入确认有关的重大错报风险,注册会计师可以使用分析程序 D.如果注册会计师认为收入确认存在舞弊风险的假定不适用于业务的具体情况,从而未将收入确认作为由于舞弊导致的重大错报风险领域,注册会计师应当在审计工作底稿中记录得出该结论的理由 【答案】A【解析】假定收入确认存在舞弊风险,并不意味着注册会计师应当 将与收入确认相关的所有认定都假定为存在舞弊风险。 单选题 注册会计师检查发运凭证与销售发票连续编号是否完整,主要的测试目标是( )。 A.登记入账的销售交易是否真实发生 B.所有销售交易是否均已登记入账 C.销售交易分类是否恰当 D.销售交易是否正确截止 【答案】B【解析】检查发运凭证与销售发票连续编号是否完整针对的是完整性认定,其目标是测试所有销售交易是否均已登记入账。 单选题 下列有关收入确认的舞弊风险的说法中,错误的是( )。 A.关联方交易比非关联方交易更容易增加收入的发生认定存在舞弊风险的可能性 B.如果被审计单位已经超额完成当年的利润目标,但预期下一年度的目标较难达到,表明收入的截止认定存在舞弊风险的可能性较大 C.如果被审计单位采用完工百分比法确认收入,且合同完工进度具有高度估计不确定性,表明收入的准确性认定存在舞弊风险的可能性较大 D.对于以营利为目的的被审计单位,收入的发生认定存在舞弊风险的可能性通常大于完整性认定存在的舞弊风险 【答案】D【解析】本题考查销售预收款环节中对收入确认存在的舞弊风险的评估。对于以营利为目的的被审计单位,管理者实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,注册会计师需要作出具体分析。如果管理层难以实现预期的利润目标,则可能有高估收入的动机或压力,因此,收入的发生 注册会计师考试模拟试题(2019/2/14) 第1题:下列有关房屋附属设施的说法符合契税规定的有()。 A、对于承受与房屋相关的附属设施房屋所有权的行为,应征收契税 B.对于承受与房屋相关的附属设施土地使用权的行为,应征收契税 C.承受的房屋附属设施不论是否单独计价,均适用与房屋相同的契税税率D.对于不涉及土地使用权和房屋所有权转移变动的,不征收契税 【多选题】: A B C D 第2题:以下关于企业所得税的说法正确的是()。 A.销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除 B.入会会员只允许取得会籍,所有其他服务或商品都要另行收费的,该会员费应在整个受益期内分期确认收入 C.属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认收入 D.新企业所得税法规定,纳税人发生的全部工资、薪金支出准予据实扣除E.企业发生的资产盘亏、报废净损失,减除责任人赔偿和保险赔款后的余额,准予扣除 【多选题】: A B C D E 第3题:注册会计师对W公司2002年度会计报表进行审计时,发现该年度内w 公司向银行借人一笔长期贷款,贷款合同规定:①公司以固定资产和存货为贷款担保;②公司债务总额与所有者权益之比不得高于2:1;③非经银行同意公司不得派发股利;④自2004年7月1日起分期归还贷款。 问题:如果不考虑相关的内部控制,注册会计师对上述借款项目应采用哪些审计程序 【分析题】: 第4题:甲公司是一家大型金融企业,该公司相关员工采用VaR模型来度量企业面临的汇率风险。在下列选项中,不属于计算VaR值的模型有()。 A.情景模拟法 B.敏感性分析 C.历史模拟法 2020年注册会计师CPA模拟试题[含答案] 一、选择题 1.甲公司于2007年2月10日,购入某上市公司股票10万股,每股价格为15.5元(其中包含已宣告发放但尚未领取的现金股利每股0.5元),甲公司购入的股票暂不准备随时变现,划分为可供出售金融资产,甲公司购买该股票另支付手续费等10万元。则甲公司对该项投资的入账价值为()万元。 A.145 B.150 C.155 D.160 【答案】 D [解析] 可供出售金融资产取得时的交易费用应计入初始入账金额,但是不应该包括已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利。该投资的入账价值=(15.5-0.5)×10+10=160(万元) 2.在采取自营方式建造固定资产的情况下,下列说法正确的有()。 A.企业按规定范围使用安全生产储备构建安全防护设备、设施等资产时,按应计入相关资产成本的金额,借记“固定资产”等科目,贷记“银行存款”等科目 B.由于自然灾害等原因造成的在建工程报废或毁损的,应按其净损失,借记“营业外支出—非常损失”科目,贷记“在建工程”科目 C.建设期间发生的工程物资盘亏、报废及毁损净损失,借记“在建工程”科目,贷记“工程物资”科目,盘盈的工程物资或处置净收益,做相反的会计分录 D.在建工程进行负荷联合试车发生的费用,借记“在建工程”科目,贷记“银行存款”、“原材料”等科目 E.在建工程进行负荷联合试车形成的产品或副产品对外销售或转为库存商品的,借记“银行存款”、“库存商品”等科目,贷记“在建工程”科目 【答案】 ABCDE 3.根据《企业会计准则第2号——长期股权投资》规定,下列关于成本法的处理正确的有()。 A.长期股权投资应当按照初始投资成本计价 B.追加或收回投资应当调整长期股权投资的成本 C.被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益 D.投资企业确认投资收益,仅限于被投资单位接受投资后产生的累积净利润的分配额,所获得的利润或现金股利超过上述数额的部分作为初始投资成本的收回 E.适用范围包括:投资企业能够对被投资单位实施控制的长期股权投资,投资企业对被投 注册会计师考试模拟试题及答案:审计(练习题7) 1、单选题 下列证实存货项目存在认定最可靠的审计程序是( )。 A、实施存货监盘程序 B、检查购货发票、验收单的编号以及存货明细账 C、比较购货发票上的价格、数量与存货明细账核对 D、存货明细账中抽取项目检查至购货发票、验收单 【正确答案】A 【答案解析】选项B证实存货的完整性认定;选项C证实存货的计价和分摊认定;选项AD均可以证实存货的存在认定,但选项A为注册会计师亲自获取的审计证据,比被审计单位提供的资料更可靠。 2、单选题 下列有关存货监盘的说法中,正确的是( )。 A、注册会计师在对存货实施监盘过程中,不应参与被审计单位的盘点工作 B、如果由于不可预见的情况,无法在存货盘点现场实施监盘,注册会计师应当实施替代审计程序 C、如果被审计单位的存货存放在多个地点,注册会计师可以要求被审计单位提供一份完整的存货存放地点清单(期末库存量为零的仓库除外),并考虑其完整性 D、注册会计师实施存货监盘通常可以确定存货的完整性认定 【正确答案】A 【答案解析】选项B,如果由于不可预见的情况无法在存货盘点现场实施监盘,注册会计师应当另择日期实施监盘,并对间隔期内发生的交易实施审计程序,而不是直接实施替代审计程序;选项C,如果被审计单位的存货存放在多个地点, 注册会计师可以要求被审计单位提供一份完整的存货存放地点清单(包括期末库存量为零的仓库、租赁的仓库,以及第三方代被审计单位保管存货的仓库等),并考虑其完整性;选项D,存货监盘针对的主要是存货的存在认定,对存货的完整性认定及计价认定,也能提供部分审计证据。此外,注册会计师还可能在存货监盘中获取有关存货所有权的部分审计证据。 3、多选题 甲注册会计师对某公司2018年度财务报表进行审计时,实施存货截止测试程序可能查明( )。 A、少计2018年度的存货和应付账款 B、多计2018年度的存货和应付账款 C、虚增2018年度的利润 D、虚减2018年度的利润 【正确答案】ABCD 【答案解析】不同的单位,在存货项目上可能的错误是不同的。对于需要粉饰财务状况的企业(如上市公司),可能会少计应付账款,少计存货,这样可能导致被审计年度利润的虚增;对于企图偷税、漏税的企业,则可能多计存货,多计应付账款,这样可能导致被审计年度的利润的虚减。可见,四个选项均应入选。 4、多选题 下列关于影响生产与存货循环交易和余额的风险因素的说法中,正确的有( )。 A、制造类企业的业务越复杂,评估的重大错报风险越高 B、如果产品的种类繁多,即使容易辨认,存货数量容易清点,仍然需要专家的帮助 C、存货的重大错报风险往往与财务报表的其他项目的重大错报风险紧密相关 2013注会机考必杀技:分题型提速攻略分享:2013-8-6 16:34:23东奥会计在线字体:大小 4973 【东奥小编】炎炎夏日,2013注会备考也因进入提高阶段备考再次升温。几个前期基础阶段的扎实学习,提高阶段不仅需要对注会重要考点进行总结归纳,二次学习,考生们还要开始进行注会机考的练习。2012注会重大改革,笔试改机考对于我们来说是一次全新的挑战。把握机考优势,熟练机考操作,对于2013注会考生们又是另一场重要战役!本文主要从注会考试六门科目各大题型着手,指导考生们如何熟练运用注会机考系统。 一、注会提高阶段机考练习总体目标: 在扎实复习考点的基础上,熟练运用注会机考系统,下手准确,全程提速。 二、前期准备: 充分了解和学会利用机考的优势,给自己树立自信。 一般情况下,经过一段时间的联系,人们打字速度往往快于书写,答案在最终保存前删改方便、可以复制粘贴、不会因为字迹潦草影响成绩。众所皆知,注会考试的题量非常大,以往笔试常常有考生因为没有答完题而感到遗憾,熟练机考模拟系统后,我们做题的速度会比以往笔试有很大程度的提高,这是机考最大的优势所在。 机考模拟系统题库重要,练习手感更重要。 有的考生打开中注协的注会机考系统或者是东奥的机考模拟系统,一上来就开始埋头做题,想让自己在最短时间里掌握机考题库的所有题目,其实这是一个认识误区,因为无论是哪个机考模拟系统的题库,里面的题都只是对今年考试的一种预测,我们真正要做的是通过平时不断的练习,让自己熟练掌握机考系统的操作,避免操作失误影响自己的考试。 合理安排时间,每天抽取一段时间专门进行机考的强化练习,做到知识点和机考两不误。 确定一种输入法,最好不要变更。(本文以搜狗输入法举例) 三、注会机考分题型练习: 1、单选题和多选题: 2014年注册会计师考试《审计》全真模拟试题1 一、单项选择题、本题型共25题,每题1分,共25分。每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案。 1 下列关于评估重大错报风险的说法中,不正确的是( )。 A.注册会计师应当在了解被审计单位及其环境的整个过程中识别风险 B.识别的风险如果重大就一定会导致财务报表发生重大错报 C.注册会计师应当确定识别的重大错报风险是与财务报表整体相关,进而影响多项认定,还是与特定的各类交易、账户余额和披露的认定相关 D.在评估重大错报风险时,注册会计师应当将所了解的控制与特定认定相联系 参考答案: B 答案解析: 在某些情况下,尽管识别的风险重大,但仍不至于导致财务报表发生重大错报。 2 在评估舞弊导致的重大错报风险时,下列情况中,注册会计师应当着重考虑该客户的资产被侵占的舞弊风险大大增加的是( )。 A.存在大量单位价值高、体积小、易于变现、且不易识别所有权归属的存货、固定资产或其他资产 B.公司、管理层或治理层存在违反证券或其他方面法律法规的不良记录,或是因涉嫌舞弊或违反法律法规而遭起诉 C.管理层由一人或少数人,如控股股东代表,也可能是股东以外的经理入掌控,缺乏共同决策或制衡措施 D.在免税区或税收优惠地区设置重要的银行账户或组成部分,往往难以判断此类业务或交易是否具有正当的商业理由 答案解析: 选项A很明显地比其余选项更直接地涉及到具体财产问题。 3 甲注册会计师执行A公司2013年度财务报表审计工作,在确定财务报表层次重要性水平时,下列有关说法中,不正确的是( )。 A.在制定总体审计策略时,应当确定财务报表层次的重要性水平 B.在制定具体审计计划时,应当确定财务报表层次的重要性水平 C.甲注册会计师通常选择一个相对稳定、可预测且能够反映A公司正常规模的指标作为确定财务报表层次重要性水平的基准 D.甲注册会计师在确定财务报表层次重要性水平时,无需考虑与具体项目计量相关的固有不确定性 参考答案: B 答案解析: 财务报表层次的重要性水平是在制定总体审计策略阶段确定的,因此选项B不正确。 4 在对内部控制进行测试时,注册会计师采用非统计抽样的方法抽样后,对抽样结果进行评价时,下列判断正确的是( )。 A.如果样本偏差率低于可容忍偏差率,则总体可以接受 B.如果样本偏差率大大低于可容忍偏差率,则总体可以接受 C.如果样本偏差率接近于可容忍偏差率,则总体可以接受 D.如果样本偏差率低于可容忍偏差率,相差不大也不小,则总体可以接受 参考答案: B 2019注册会计师考试会计模拟试题及答案六 2019年注册会计师考试会计模拟试题及答案六 一、单项选择题(每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案) 1.下列各项资产中,不符合固定资产定义的是()。 A.企业以融资租赁方式租入的机器设备 B.企业以经营租赁方式出租的机器设备 C.企业为生产持有的机器设备 D.企业以经营租赁方式出租的建筑物 2.甲公司为增值税一般纳税人,适用的增值税税率为17%,2018年1月1日,购入一台不需要安装的生产用机器设备,取得的增值税专用发票上注明的设备价款为100万元,取得货物运输行业增值税专用发票注明运输费为2万元,增值税进项税额为0.22万元。以上款项均已通过银行存款支付。假定不考虑其他相关税费。甲公司购入该机器设备的成本为()万元。 A.101.86 B.117 C.102 D.119 3.甲公司为一家制造型企业。2017年4月1日,为降低采购成本,向乙公司一次购进三套不同型号且有不同生产能力的设备X、Y和Z。甲公司以银行存款支付货款880000元、增值税税额153000元、包装 费20000元。X设备在安装过程中领用生产用原材料账面成本20000元,支付安装费30000元。假定设备X、Y和Z分别满足固定资产的定义及其确认条件,公允价值分别为300000元、250000元、450000元。假设不考虑其他相关税费,则X设备的入账价值为()元。 A.320000 B.324590 C.350000 D.327990 4.甲公司系增值税一般纳税人,销售商品适用的增值税税率为17%。2017年12月31日购入一台不需安装的机器设备,对方开具的增值税专用发票上注明的价款为1000万元,增值税税额为170万元。当日该机器设备运抵甲公司,并达到预定可使用状态。甲公司另以银行存款支付运杂费20万元。甲公司预计该机器设备使用年限为5年,预计净残值为20万元。不考虑其他因素,假设甲公司采用双倍余额递减法计提折旧,则甲公司2018年度应计提的折旧额为()万元。 A.400 B.408 C.392 D.200 5.甲公司2017年1月1日从乙公司购入一台不需要安装的W型机器作为固定资产使用,该机器已收到。购货合同约定,W机器的总价款为3000万元,分3年支付,2017年12月31日支付1500万 注册会计师考试真题及答案 注册会计师考试真题及答案 《财务成本管理》 一、单项选择题(本题型共10小题,每小题1分,共10分,每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码,答案写在试卷上无效。) 1.机会成本概念应用的理财原则是( )。 A.风险——报酬权衡原则 B.货币时间价值原则 C.比较优势原则 D.自利行为原则 【答案】D 2.下列关于投资组合的说法中,错误的是( )。 A.有效投资组合的期望收益与风险之间的关系,既能够用资本市场线描述,也能够用证券市场线描述 B.用证券市场线描述投资组合(无论是否有效地分散风险)的期望收益与风险之间的关系的前提条件是市场处于均衡状态 C.当投资组合只有两种证券时,该组合收益率的标准差等于这两种证券收益率标准差的加权平均值 D.当投资组合包含所有证券时,该组合收益率 的标准差主要取决于证券收益率之间的协方【答案】C 3.使用股权市价比率模型进行企业价值评估时,一般需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是( )。 A.修正市盈率的关键因素是每股收益 B.修正市盈率的关键因素是股利支付率 C.修正市净率的关键因素是股东权益净利率D.修正收入乘数的关键因素是增长率 【答案】C 4.某公司股票的当前市价为l0元,有一种以该股票为标的资产的看跌期权,执行价格为8元,到期时间为三个月,期权价格为3.5元。下列关于该看跌期权的说法中,正确的是( )。 A.该期权处于实值状态 B.该期权的内在价值为2元 C.该期权的时间溢价为3.5元 D.买入一股该看跌期权的最大净收入为4.5元【答案】C 5.下列关于股利分配理论的说法中,错误的是( )。 A.税差理论认为,当股票资本利得税与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策 注会会计模拟试卷(一) 一、单项选择题(本题型共12小题,每小题2分,共24分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,用鼠标点击相应的选项。) 1.下列各企业持有的资产,属于该企业存货的是()。 A. 甲企业持有一项准备增值后转让的土地使用权 B.乙企业为产品生产企业,其持有一项用于生产产品的设备 C.丙企业为高新技术开发企业,其自行研发一项专利技术 D.丁企业为房地产开发企业,其持有一项用于增值后转让的建筑物 『正确答案』D 『答案解析』选项A,属于甲企业的投资性房地产,选项B,属于乙企业的固定资产;选项C,属于丙企业的无形资产。 2.甲公司2×18年将一项产品销售给乙公司,其账面价值为300万元(未计提减值准备),售价为450万元;同时甲公司与乙公司约定,6个月后,甲公司需按照500万元的价格将该批产品回购。甲公司针对该笔交易未确认销售收入,而是将其作为一项融资交易,将收到的450万元确认为金融负债。假定不存在其他因素影响。甲公司该项会计处理,所体现的会计信息质量要求是()。 A.可比性 B.谨慎性 C.重要性 D.实质重于形式 『正确答案』D 『答案解析』甲公司该笔业务形式上是一笔销售业务,但附有回购条款,且回购价格高于原售价,应当视为融资交易进行处理,因此体现的是实质重于形式要求。 3.下列情况中,企业应确定人民币作为记账本位币的是()。 A.甲企业系国内一家外贸自营出口企业,超过80%的营业收入来自向美国的出口,其商品销售价格主要受美元的影响 B.乙企业除厂房设施、30%的人工成本在国内以人民币支付外,生产所需原材料、机器设备及70%以上的人工成本以美元在美国采购 C.丙企业的人工成本、材料成本以及相应的厂房设备等95%以上在欧盟市场采购并以欧元计价,丙企业取得以美元计价的营业收入在汇回国内时直接换成了欧元存款,且丙企业对美元汇率波动产生的外币风险进行了套期保值 D.丁企业对外融资的90%以人民币计价并存入银行,企业超过80%的营业收入以人民币计价,其商品销售价格主要受人民币的影响 『正确答案』D 『答案解析』选项A,从影响商品和劳务销售价格的角度看,甲公司应选择美元作为记账本位币; 选项B,从影响商品和劳务的人工、材料和其他费用的角度看,乙企业应选择美元作为记账本位币; 选项C,从日常活动支出角度看,人工成本、材料成本以及相应的厂房设备等均以欧元计价,且丙企业取得美元营业收入在汇回国内时直接换成了欧元存款,丙企业应该以欧元作为其记账本位币。 4.甲公司2×18年1月1日销售一批商品,共销售5万件;每件售价100元,每件成本80元。同时,甲公司与客户签订销售退回条款,约定2×18年3月31日前该商品如出现质量问题可以将其退回。甲公司销售当日预计该商品退回率为12%;2×18年1月31日甲公司根据最新情况重新预计商品退回率,认为退回率应调整为10%。假定不考虑增值税等因素,甲公司因销售该批商品2×18年1月应确认收入的金额为()。 CPA官方已开放机考模拟练习 CPA考试机考可以网上练习了,还是官方版!觉得自己CPA备考的差不多想要进行模拟测试的小伙伴可以跃跃欲试了,虽然不是正式考试,但浦江.财经建议述是以正式考试来耍求自己,这样不仅测试出来准确性高,而且可以更好的熟悉考试模式和环境,对自己帮助非常大。 中注协关于开通注册会计师考试机考练习网站的公告 我会现己开通注册会计师考试机考练习网站。考生可以直接登录网站,进行在线练习,熟悉机考环境和电子化试题形式。 机考练习系统要求计算机浏览器为IE9、IE10、IE11> Chrome 31、腾讯浏览器(最新版)、Safari 5+版本,屏幕显示分辨率为1024*768以上。 考生在使用机考练习网站时,如有疑问,可以拨打服务电话进行咨询。电话服务时间:工作日9: 00-17: 00o 中国注册会计师协会 2017 年6 月2 FI 附上流程: 1、登录模拟考试网站,并选择需要模拟考试的科目; 机号1飙z 钿am哪錘隆淘 2、输入准考证,进入该科目考试内容; 机号1 准考证号 麵叫维飙衾诽雌圖跖痢 练刼圖 考生信息 姓名* 张三 性别* 9/ X .? V 准考证号:1234直f 证件号码:110108************ 、 / 、 " 考试科目* 車计 z? F \ 考试时何, xxxx 年xx 月xxm 川■■ ■ 1 ■ 、、丿 3、阅读各种规章制度; 为了奴M 第僉计师金吸一霸见《T 人"醐场tm 僵辻霍试正底UJWm. ■!!?注?僉计骨金瞅一霧如左》!0《注?的*fcDOI _暫购戏 行为处flu 滋》,wn^w- &夸人貝&岂iT”注为僉计脏 瞅一癣妙嗟》■《注?台计奔金瞰一夸网册初处刃期“ifftnmg 癣浓开曲血40分胳&育人员曲JU 人用霍迢柜所报名(8*-■师好苗适口週入霍场.在《注■僉it 升金嗽 -婕谏婷场■凡已泵泉》(?^ 2020年注册会计师考试模拟练习题( 1.15) 注册会计师《会计》模拟练习题:估值技术( 1.15) 注册会计师《会计》单选题 下列关于估值技术的说法不正确的是()。 A、企业应当优先使用市场法确定资产或负债的公允价值 B、企业在应用估值技术估计相关资产或负债的公允价值时,应当根据可观察的市场信息定期校准估值模型 C、企业使用估值技术的目的是估计市场参与者在计量日当前市场情况下的有序交易中出售资产或者转移负债的价格 D、如果企业所使用的估值技术未能考虑市场参与者在对相关资产或负债估值时所考虑的所有因素,那么企业通过该估值技术获得的金额不能作为对计量日当前交易价格的估计 【答案】 A 【解析】 选项A,相关资产或负债存在活跃市场公开报价的,企业应当优先使用该报价确定该资产或负债的公允价值,其他情况下准则未规定企业应当优先使用何种估值技术。 注册会计师《审计》模拟练习题:会计分录测试( 1.15) 注册会计师《审计》单选题 下列关于注册会计师进行会计分录测试的表述,不正确的是()。 A、在实施会计分录测试时,注册会计师采用计算机辅助审计技术或电子表格可以显著提高会计分录测试的效率和效果 B、进行会计分录测试时,注册会计师需要了解被审计单位的财务报告流程 C、进行会计分录测试时不仅需要确定待测试会计分录和其他调整的总体,还需要测试总体的完整性 D、进行会计分录测试时,针对会计分录已经实施的控制,不需要测试其运行的有效性 【答案】 D 【解析】 会计分录测试通常需要了解被审计单位的财务报告流程,以及针对会计分录和其他调整已实施的控制,必要时,测试相关控制的运行有效性。 注册会计师《税法》模拟练习题:应税消费品( 1.15) 【肆大说】2012注会重大改革,无纸化机考对于我们来说是一项全新的挑战。把握机考优势,熟练机考操作,对于2014注会考生们是一场重要的战役!本篇主要从CPA考试六门科目各大题型入手,指导考生们如何熟练运用注会机考系统。 一、注会提高阶段机考练习总体目标: 在扎实复习考点的基础上,熟练运用注会机考系统,下手准确,全程提速。 二、前期准备: 》充分了解和学会利用机考的优势,给自己树立自信。 一般情况下,经过一段时间的联系,人们打字速度往往快于书写,答案在最终保存前删改方便、可以复制粘贴、不会因为字迹潦草影响成绩。众所皆知,注会考试的题量非常大,以往笔试常常有考生因为没有答完题而感到遗憾,熟练机考模拟系统后,我们做题的速度会比以往笔试有很大程度的提高,这是机考最大的优势所在。 》机考模拟系统题库重要,练习手感更重要。 有的考生打开中注协的注会机考系统或者是东奥的机考模拟系统,一上来就开始埋头做题,想让自己在最短时间里掌握机考题库的所有题目,其实这是一个认识误区,因为无论是哪个机考模拟系统的题库,里面的题都只是对今年考试的一种预测,我们真正要做的是通过平时不断的练习,让自己熟练掌握机考系统的操作,避免操作失误影响自己的考试。 》合理安排时间,每天抽取一段时间专门进行机考的强化练习,做到知识点和机考两不误。 》确定一种输入法,最好不要变更。(本文以搜狗输入法举例) 三、注会机考分题型练习: 1、单选题和多选题: ①操作简易,无技术含量 单选和多选题属于客观题,六个科目均有涉及,此类题型在机考系统中没有操作上的难度,考生只要通过思考得出答案后点选相应的选项即可。 ②三种计算器,早确定早练习 客观题也会有大量计算,有三种计算器供考生们选择,分别是:机考系统中的计算器(下图右上角)、Windows系统可调用的计算器、自行携带的计算器。其中机考系统中的计算器功能最为简单,只能进行简单的四则运算,但应付考试中的计算题已足够;Windows系统可调用的计算器功能最为强大;如果习惯手打,用自己携带的计算器也可以。无论选用哪一种计算器,最好在练习之初就确定下来,以方便今后常联系,熟能生巧。 ③懂得运用“标记本题”、“试题列表”按钮 如果在做题过程中遇到难题,暂时得不出答案,可以使用“标记本题”按钮做标记,等所有题目做完时,通过“试题列表”按钮,我们可以查看哪些题做了标记,需要重新做,这两个按钮替代了以为笔试时考生在试卷上做标记,并且更方便我们查找标记题,也避免在做题过程中有漏题的现象发生。 机考加油站:如何使用Windows系统可调用的计算器>> 2、计算分析题 ①公式符合快速输入,掌握快捷键用法。 涉及计算分析题的科目有《税法》和《财务成本管理》。这类题型要用到大量的公式和特殊符号,有三种输入公式符号的途径,分别是:机考系统中的公式符号按钮(下图中间)、搜狗输入法工具箱中的特殊符号以及键盘快捷键。其中机考系统中的公式符号输入总容易操作,键盘中特殊符号快捷键则是最快捷简易。笔者建议考生们在平时进行机考练习时多运用快捷键,熟练之后对于提速相当有帮助! ②不建议使用机考系统中的“复制”、“粘贴”、“剪切”按钮。 机考的优势之一便是方便考生在答题时进行修改,平时常用的“剪刀浆糊”大大派上了用场,小编建议考生们尽可能的熟悉“复制(ctrl+c)”、“粘贴(ctrl+v)”、“剪切(ctrl+x)”的键盘快捷键,少用机考系统中的按钮,这样能大大提高我们的做题速度。 机考加油站:常用特殊符号的键盘快捷键总结>> 3、简答题、案例分析题和综合题 2020年注册会计师CPA 模拟试题[含答案] 一、选择题 1.下列项目中,应计入交易性金融资产取得成本的是()。 A. 支付的交易费用 B. 支付的不含应收股利的购买价款 C. 支付的已到付息期但尚未领取的利息 D .购买价款中已宣告尚未领取的现金股利 【答案】B [解析]交易性金融资产取得时相关交易费用应当直接计入当期损益,所支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目 2.长期股权投资的成本法的适用范围有()。 A. 投资企业能够对被投资企业实施控制的长期股权投资 B. 投资企业对被投资企业不具有共同控制或重大影响,并且在活跃市场中没有报价、公允 价值不能可靠计量的长期股权投资 C. 投资企业对被投资企业具有共同控制的长期股权投资 D. 投资企业对被投资企业具有重大影响的长期股权投资 E. 投资企业对被投资企业不具有共同控制或重大影响,但在活跃市场中有报价、公允价值能够可靠计量的长期股权投资 【答案】AB [解析]根据《企业会计准则第 2 号-长期股权投资》的规定,下列长期股权投资应当采用成本法核算 (1)投资企业能够对被投资单位实施控制的长期股权投资。(2)投资企业对被投资单位不具有 共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。选项CD 应采用权益法核算,选项E 应作为金融资产核算。 3.在非同一控制下发生的企业合并,购买方的合并成本应该包括() A. 购买方为进行企业合并付出的非现金资产的公允价值 B. 购买方为进行企业合并发行或者承担债务在购买日的公允价值 C. 购买方为进行企业合并发行权益性证券所支付的佣金、手续费 D. 购买方为进行企业合并支付的现金 E. 为进行企业合并发生的直接相关费用 【答案】ABDE [解析]选项C,发行权益性证券支付的手续费、佣金应冲减股本溢价,并不计入合并成 本。 4.企业处置长期股权投资时,正确的处理方法有() 。 A. 处置长期股权投资时,持有期间计提的减值准备也应一并结转2017注册会计师考试会计模拟题及答案

2019注册会计师考试会计模拟试题及答案十一.doc

2020年注册会计师考试模拟练习题(12.11)

2020年注册会计师资格考试仿真模拟试题库及答案(共九套)

注会会计模拟试卷一

注册会计师考试模拟试题:会计

注册会计师考试模拟试题(20190214)

最新2020年注册会计师CPA模拟模拟考试(含参考答案)

注册会计师考试模拟试题及答案:审计(练习题7)

2013注会机考必杀技

注册会计师考试《审计》全真模拟试题1-10套

2019注册会计师考试会计模拟试题及答案六.doc

注册会计师考试真题模拟及答案

注会会计模拟试卷(一)

CPA官方已开放机考模拟练习..docx

2020年注册会计师考试模拟练习题.pdf

肆大会计:2014年注册会计师无纸化机考提速答题技巧分享

版注册会计师CPA模拟模拟考试复习题库(含答案)