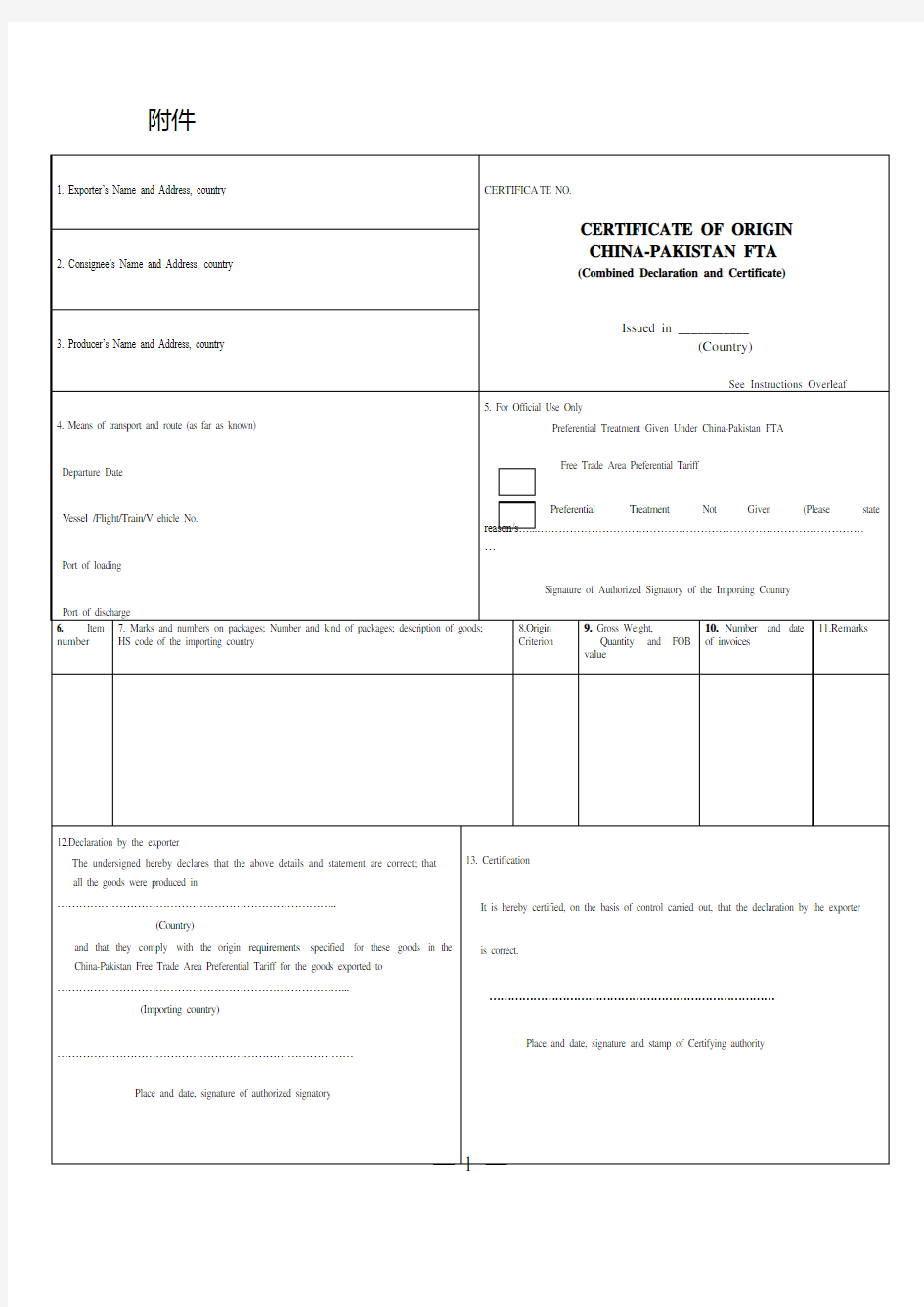

(海关总署令第162号) 附件:原产地证书格式

附件

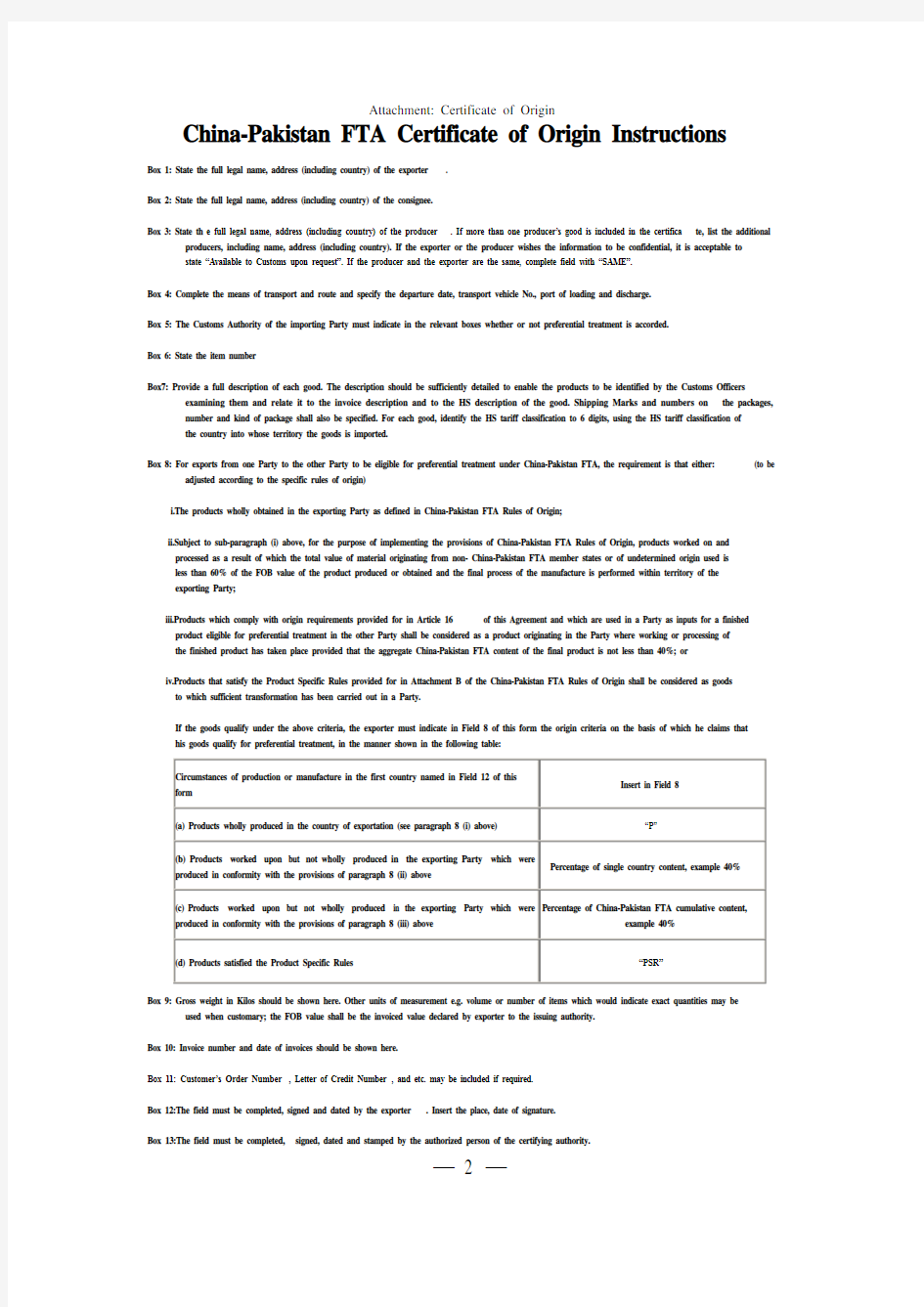

Attachment: Certificate of Origin

China-Pakistan FTA Certificate of Origin Instructions

Box 1: State the full legal name, address (including country) of the exporter.

Box 2: State the full legal name, address (including country) of the consignee.

Box 3: State th e full legal name, address (including country) of the producer. If more than one producer’s good is included in the certifica te, list the additional producers, including name, address (including country). If the exporter or the producer wishes the information to be confidential, it is acceptable to state “Available to Customs upon request”. If the producer and the exporter are the same, complete field with “SAME”.

Box 4: Complete the means of transport and route and specify the departure date, transport vehicle No., port of loading and discharge.

Box 5: The Customs Authority of the importing Party must indicate in the relevant boxes whether or not preferential treatment is accorded.

Box 6: State the item number

Box7: Provide a full description of each good. The description should be sufficiently detailed to enable the products to be identified by the Customs Officers examining them and relate it to the invoice description and to the HS description of the good. Shipping Marks and numbers on the packages, number and kind of package shall also be specified. For each good, identify the HS tariff classification to 6 digits, using the HS tariff classification of the country into whose territory the goods is imported.

Box 8: For exports from one Party to the other Party to be eligible for preferential treatment under China-Pakistan FTA, the requirement is that either:(to be adjusted according to the specific rules of origin)

i.The products wholly obtained in the exporting Party as defined in China-Pakistan FTA Rules of Origin;

ii.Subject to sub-paragraph (i) above, for the purpose of implementing the provisions of China-Pakistan FTA Rules of Origin, products worked on and processed as a result of which the total value of material originating from non- China-Pakistan FTA member states or of undetermined origin used is less than 60% of the FOB value of the product produced or obtained and the final process of the manufacture is performed within territory of the exporting Party;

iii.Products which comply with origin requirements provided for in Article 16 of this Agreement and which are used in a Party as inputs for a finished product eligible for preferential treatment in the other Party shall be considered as a product originating in the Party where working or processing of the finished product has taken place provided that the aggregate China-Pakistan FTA content of the final product is not less than 40%; or

iv.Products that satisfy the Product Specific Rules provided for in Attachment B of the China-Pakistan FTA Rules of Origin shall be considered as goods to which sufficient transformation has been carried out in a Party.

If the goods qualify under the above criteria, the exporter must indicate in Field 8 of this form the origin criteria on the basis of which he claims that his goods qualify for preferential treatment, in the manner shown in the following table:

Box 9: Gross weight in Kilos should be shown here. Other units of measurement e.g. volume or number of items which would indicate exact quantities may be used when customary; the FOB value shall be the invoiced value declared by exporter to the issuing authority.

Box 10: Invoice number and date of invoices should be shown here.

Box 11: Customer’s Order Number, Letter of Credit Number, and etc. may be included if required.

Box 12:The field must be completed, signed and dated by the exporter. Insert the place, date of signature.

Box 13:The field must be completed,signed, dated and stamped by the authorized person of the certifying authority.

—2 —

中文文本仅供参考

原产地证书

—3 —

中国-巴基斯坦自由贸易区原产地证书说明

第1栏:注明出口人的合法的全称、地址(包括国家)。

第2栏:注明收货人的合法的全称、地址(包括国家)。

第3栏:注明生产商的合法的全称、地址(包括国家)。如果证书上的货物生产商不止一个时,其他的生产商的全称、地址(包括国家)也必须列明。如果出口人或者生产商希望该信息保密时,也可以接受在该栏注明“应要求向海关提供”(Available to Customs upon request)。如果生产商与出口人相同时,该栏只须填写“相同”(SAME)。

第4栏:注明运输方式和路线,并详细说明离港日期、运输工具编号、装货港和卸货港。

第5栏:由进口成员方海关在该栏简要说明根据协议是否给予优惠待遇。

第6栏:注明项目编号。

第7栏:该栏的货品名称必须详细,以使验货的海关官员可以识别,并使其能与发票上的货名及HS编码的货名对应。包装上的运输唛头及编号、包装件数和种类也应当列明。每一项货物的HS编码应当为货物进口国的6位HS编码。

第8栏:从一成员方出口到另一成员方可享受优惠待遇的货物必须符合下列要求之一:(根据特定原产地规则可做调整)

1、符合原产地规则规定,在出口成员方内完全获得的产品;

2、为实施中国-巴基斯坦自由贸易区原产地规则的规定,使用非原产于中国、巴基斯坦或者无法确定原产地的原材料生产和加工产品时,所用这种原材料的总价值小于由此生产或者获得的产品的离岸价格的60%,且最后生产工序在该出口成员方境内完成;

3、符合中国—巴基斯坦自由贸易区协定第16条规定的产品,且该产品在一成员方被用于生产可享受另一成员方优惠待遇的最终产品时,如在最终产品中原产于中国、巴基斯坦成分总计不少于最终产品的40%,则该产品应当视为原产于对最终产品进行生产或加工的成员方;或者

4、符合原产地规则产品特定原产地标准的产品,应当视为在一成员方进行了充分加工的货物

若货物符合上述标准,出口人必须按照下列表格中规定的格式,在本证书第八栏中标明其货物申报享受优惠待遇

第9栏:该栏应当注明毛重的公斤数。其他的按惯例能准确表明数量的计量单位,如体积、件数也可用于该栏。离岸价格应该是出口人向签证机构申报的发票价格。

第10栏:该栏应当注明发票号和发票日期。

第11栏:如有要求,该栏可注明订单号,信用证号等。

第12栏:该栏必须由出口人填制、签名、签署日期和加盖印章。

第13栏:该栏必须由签证机构经授权的签证人员签名、签署日期和加盖签证印章。

—4 —

海关总署令第195号(关于公布《海关总署关于修改〈中华人民共和国海关对加工贸易货物监管办法〉的决定(二)》

海关总署令第195号(关于公布《海关总署关于修改〈中华人民共和国海关对加工贸易货物监管办法〉的决定(二)》) 2010-11-01 【法规类型】海关规章【内容类别】加工贸易保税监管类 【文号】署令〔2010〕195号【发文机关】海关总署 【发布日期】2010-11-1【生效日期】2010-12-5 【效力】[有效] 【效力说明】 海关总署关于修改〈中华人民共和国海关对加工贸易货物监管办法〉的决定(二)》已于2010年10月14日经海关总署署务会议审议通过,现予公布,自2010年12月5日起施行。 署 长盛光祖 二○一○年 十一月一日 海关总署关于修改《中华人民共和国海关对加工贸易货物监管办法》的决定(二) 为了适应加工贸易形势的变化,规范加工贸易有关业务,海关总署决定对《中华人民共和国海关对加工贸易货物监管办法》(海关总署令第113号发布,以下简称《办法》)作如下修改: 一、将《办法》第七条修改为:未经海关批准,加工贸易货物不得抵押。 二、增加“加工贸易企业应当将加工贸易货物与非加工贸易货物分开管理。加工贸易货物应当存放在经海关备案的场所,实行专料专放。企业变更加工贸易货物存放场所的,应当经海关批准。”作为《办法》第九条第三款。 三、将《办法》第二十五条修改为: 有下列情形之一的,申请开展外发加工业务的经营企业应当向海关提供相当于外发加工货物应缴税款金额的保证金或者银行保函: (一)外发加工业务跨关区的; (二)全部工序外发加工的; (三)外发加工后的货物不运回直接出口的; (四)申请外发加工的货物未涉案,但经营企业或者承揽企业涉嫌走私、违规,已被海关

立案调查、侦查且未审结的。 申请外发加工的货物之前已向海关提供不低于应缴税款金额的保证金或者银行保函的,经营企业无需再按照本条前款规定向海关提供保证金或者银行保函。 经营企业或者承揽企业生产经营管理不符合海关监管要求以及申请外发的货物属于涉案 货物且案件未审结的,海关不予批准外发加工业务。 同时,将《办法》第二十五条移作第二十四条;将《办法》第二十四条移作第二十五条。 四、将《办法》第二十七条修改为: 加工贸易货物应当专料专用。 因加工出口产品急需,经海关核准,经营企业保税料件之间、保税料件与非保税料件之间可以进行串换,但料件串换限于同一企业,并应当遵循同品种、同规格、同数量、不牟利的原则。 来料加工保税进口料件不得串换。 本决定自2010年12月5日起施行。 《中华人民共和国海关对加工贸易货物监管办法》根据本决定作相应的修正,重新公布。 中华人民共和国海关对加工贸易货物 监管办法 (2004年2月26日海关总署令第113号发布,根据2008年1月14日海关总署令第168号公布的《海关总署关于修改〈中华人民共和国海关对加工贸易货物监管办法〉的决定》和2010年11月1日海关总署令第195号公布的《海关总署关于修改〈中华人民共和国海关对加工贸易货物监管办法〉的决定(二)》修正) 第一章总则 第一条为了促进加工贸易健康发展,规范海关对加工贸易货物管理,根据《中华人民共和国海关法》及其他有关法律、行政法规,制定本办法。 第二条本办法适用于办理加工贸易货物备案、进出口报关、加工、监管、核销手续。

进出口退运所需单据及其操作流程

根据中华人民共和国海关进出口货物征税管理办法(海关总署令第124号)中有关规定办理: 第六十一条已缴纳税款的进口货物,因品质或者规格原因原状退货复运出境的,纳税义务人自缴纳税款之日起1年内,可以向海关申请退税。 纳税义务人向海关申请退税时,应当提交下列材料: (一)《退税申请书》; (二)原进口报关单、税款缴款书、发票; (三)货物复运出境的出口报关单; (四)收发货人双方关于退货的协议。 第六十二条已缴纳出口关税的出口货物,因品质或者规格原因原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的,纳税义务人自缴纳税款之日起1年内,可以向海关申请退税。 纳税义务人向海关申请退税时,应当提交下列材料:

(一)《退税申请书》; (二)原出口报关单、税款缴款书、发票; (三)货物复运进境的进口报关单; (四)收发货人双方关于退货的协议和税务机关重新征收国内环节税的证明。 第六十三条已缴纳出口关税的货物,因故未装运出口申报退关的,纳税义务人自缴纳税款之日起1年内,可以向海关申请退税。 纳税义务人向海关申请退税时,应当提交下列材料: (一)《退税申请书》; (二)原出口报关单和税款缴款书。 第六十四条散装进出口货物发生短装并已征税放行的,如果该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款,纳税义务人自缴纳税款之日起1年内,可以向海关申请退还进口或者出口短装部分的相应税款。

纳税义务人向海关申请退税时,应当提交下列材料: (一)《退税申请书》; (二)原进口或者出口报关单、税款缴款书、发票; (三)具有资质的商品检验机构出具的相关检验证明书; (四)已经退款或者赔款的证明文件。 第六十五条进出口货物因残损、品质不良、规格不符原因,或者发生本办法第六十四条规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的,纳税义务人自缴纳税款之日起1年内,可以向海关申请退还赔偿货款部分的相应税款。 纳税义务人向海关申请退税时,应当提交下列材料: (一)《退税申请书》;

2-1原产地证书格式

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持. 附件:原产地证书格式 海峡两岸经济合作框架协议原产地证书 正本 第页,共页

填写须知 第1栏:应填写海峡两岸经济合作框架协议下在双方注册登记的海峡两岸双方出口商详细名称、地址、电话、传真和电子邮件等联系方式。如无传真或电子邮件,应填写“无”。 第2栏:应填写海峡两岸经济合作框架协议下在双方注册登记的海峡两岸双方生产商的详细名称、地址、电话、传真和电子邮件等联系方式。如无传真或电子邮件,应填写“无”。如果证书包含一家以上生产商,应详细列出所有生产商的名称、地址,如果证书填写不下,可以随附生产商清单。如果生产商和出口商相同,应填写“同上”。若本栏资料属机密性资料时,请填写“签证机构或相关机关要求时提供”。 第3栏:应填写海峡两岸经济合作框架协议下在双方注册登记的海峡两岸双方进口商的详细名称、地址、电话、传真和电子邮件等联系方式,如无传真或电子邮件,应填写“无”。 第4栏:应填写运输方式及路线,详细说明离港日期、运输工具(船舶、飞机等)的编号、装货口岸和到货口岸。如离港日期未最终确定,可填写预计的离港日期,并注明“预计”字样。 第5栏:不论是否给予优惠关税待遇,进口方海关可在本栏标注(√ )。如果不给予优惠关税待遇,请在该栏注明原因。该栏应由进口方海关已获授权签字人签字。 第6栏:如有需要,可填写订单号码、信用证号等。 第7栏:应填写项目编号,但不得超过20项。 第8栏:应对应第9栏中的每项货物填写《协调制度》编码,以进口方8位编码为准。 第9栏:应详细列明货品名称、包装件数及种类,以便于海关关员查验。货品名称可在中文名称外辅以英文,但不能仅以英文填写。货品名称应与出口商发票及《协调制度》上的商品描述相符。如果是散装货,应注明“散装”。当本栏货物信息填写完毕时,加上“***”(三颗星)或“\”(结束斜线符号)。 第10栏:每种货物的数量可依照海峡两岸双方惯例采用的计量单位填写,但应同时填写以国际计量单位衡量的数量,如毛重(用千克衡量),容积(用公升衡量),体积(用立方米衡量)等,以精确地反映货物数量。 第11栏:应填写唛头或包装号,以便于海关关员查验。 第12栏:若货物符合临时原产地规则,出口商必须按照下列表格中规定的格式,在本证书第12栏中标明其货物申报适用 此外,如果货物适用的原产地标准依据“累积规则”条款、“微小含量”条款或“可互换材料”条款,亦应于本栏相应填写“ACU”、“DMI”或“FG”。 第13栏:应填写海峡两岸经济合作框架协议下海峡两岸双方出口商开具的商业发票所载明的货物实际成交价格、发票编号及发票日期。 第14栏:应由出口商或已获授权人填写、签名,并应填写签名的地点及日期。 第15栏:应由签证机构的授权人员填写签证地点和日期,并签名、盖章。同时应提供签证机构的电话号码、传真及地址。 证书应以中文填写,必要时辅以英文,但不能仅以英文填写。所有栏目必须填写。证书如有续页,亦按照本须知填写,续页也应填写同一证书编码。同时请在证书下方填写“第X页,共X页”。如果证书仅有1页,亦应填写“第1页,共1页”。

中华人民共和国海关进出口货物征税管理办法(2017修正)

中华人民共和国海关进出口货物征税管理办法(2017修正) 【法规类别】海关综合规定 【发文字号】中华人民共和国海关总署令第235号 【修改依据】海关总署关于修改部分规章的决定(海关总署第240号令) 【发布部门】海关总署 【发布日期】2017.12.20 【实施日期】2018.02.01 【时效性】已被修改 【效力级别】部门规章 中华人民共和国海关进出口货物征税管理办法 (2005年1月4日海关总署令第124号发布根据2010年11月26日海关总署令第198号《海关总署关于修改部分规章的决定》第一次修正根据2014年3月13日海关总署令第218号《海关总署关于修改部分规章的决定》第二次修正根据2017年12月20日海关总署令第235号公布的《海关总署关于修改部分规章的决定》第三次修正) 第一章总则 第一条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务人的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)以及其

他有关法律、行政法规的规定,制定本办法。 第二条海关征税工作,应当遵循准确归类、正确估价、依率计征、依法减免、严肃退补、及时入库的原则。 第三条进出口关税、进口环节海关代征税的征收管理适用本办法。 进境物品进口税和船舶吨税的征收管理按照有关法律、行政法规和部门规章的规定执行,有关法律、行政法规、部门规章未作规定的,适用本办法。 第四条海关应当按照国家有关规定承担保密义务,妥善保管纳税义务人提供的涉及商业秘密的资料,除法律、行政法规另有规定外,不得对外提供。 纳税义务人可以书面向海关提出为其保守商业秘密的要求,并且具体列明需要保密的内容,但不得以商业秘密为理由拒绝向海关提供有关资料。 第二章进出口货物税款的征收 第一节申报与审核 第五条纳税义务人进出口货物时应当依法向海关办理申报手续,按照规定提交有关单证。海关认为必要时,纳税义务人还应当提供确定商品归类、完税价格、原产地等所需的相关资料。提供的资料为外文的,海关需要时,纳税义务人应当提供中文译文并且对译文内容负责。 进出口减免税货物的,纳税义务人还应当提交主管海关签发的《进出口货物征免税证明》(以下简称《征免税证明》),但本办法第七十条所列减免税货物除外。 第六条纳税义务人应当按照法律、行政法规和海关规章关于商品归类、审定完税价格和原产地管理的有关规定,如实申报进出口货物的商品名称、税则号列(商品编号)、规格型号、价格、运保费及其他相关费用、原产地、数量等。 第七条为审核确定进出口货物的商品归类、完税价格、原产地等,海关可以要求纳

原产地证书格式(中英)

附表2 原产地证书格式 * A Certificate of Origin under China-Chile Free Trade Agreement shall be valid for one year from the date of issue in the exporting country. 4

Overleaf Instruction Box 1:State the full legal name, address (including country) of the exporter. Box 2: State the full legal name, address (including country) of the producer. If more than one producer’s good is included in the certificate, list the additional producers, including name, address (including country). If the exporter or the producer wishes the information to be confidential, it is acceptable to state “Available to the competent governmental authority upon request”. If the producer and the exporter are the same, please complete field with “SAME”. If the producer is unknown, it is acceptable to state "UNKNOWN". Box 3: State the full legal name, address (including country) of the consignee. Box 4: Complete the means of transport and route and specify the departure date, transport vehicle No., port of loading and discharge. Box 5: The customs authorities of the importing country must indicate (√) in the relevant boxes whether or not preferential tariff treatment is accorded. Box 6: Customer’s Order Number, Letter of Credit Number, and etc. may be included if required. If the invoice is issued by a non-Party operator, the name, address of the producer in the originating Party shall be stated herein. Box 7: State the item number, and item number should not exceed 20. Box 8: State the shipping marks and numbers on the packages. Box 9: Number and kind of package shall be specified. Provide a full description of each good. The description should be sufficiently detailed to enable the products to be identified by the Customs Officers examining them and relate it to the invoice description and to the HS description of the good. If goods are not packed, state “in bulk”. When the description of the goods is finished, add “***” (three stars) or “ \ ” (finishing slash). Box 10: For each good described in Box 9, identify the HS tariff classification to six digits. Box 11: If the goods qualify under the Rules of Origin, the exporter must indicate in Box 11 of this form the origin criteria on the basis of which he claims that his goods qualify for preferential tariff treatment, in the manner shown in the following table: Insert in Box 11 The origin criteria on the basis of which the exporter claims that his goods qualify for preferential tariff treatment Goods wholly obtained P General rule as ≥ 40% regional value content RVC Products specific rules PSR Box 12: Gross weight in Kilos should be shown here. Other units of measurement e.g. volume or number of items which would indicate exact quantities may be used when customary. Box 13: Invoice number, date of invoices and invoiced value should be shown here. Box 14: The field must be completed, signed and dated by the exporter. Insert the place, date of signature. Box 15: The field must be completed, signed, dated and stamped by the authorized person of the certifying authority. The telephone number, fax and address of the certifying authority shall be given. 5

中华人民共和国海关对保税物流中心(B型)的暂行管理办法海关总署第130号令

中华人民共和国海关对保税物流中心(B型)的暂行管理办法 海关总署令第130号 颁布时间:2005-6-23发文单位:海关总署 《中华人民共和国海关对保税物流中心(B型)的暂行管理办法》已经2005年6月6日署务会议审议通过,现予公布,自2005年7月1日起施行。 署长牟新生 二○○五年六月二十三日中华人民共和国海关对保税物流中心(B型)的暂行管理办法第一章总则 第一条为适应现代国际物流业的发展,规范海关对保税物流中心(B型)及其进出货物的管理和保税仓储物流企业的经营行为,根据《中华人民共和国海关法》和国家有关法律、行政法规,制定本办法。 第二条本办法所称保税物流中心(B型)(以下简称物流中心)是指经海关批准,由中国境内一家企业法人经营,多家企业进入并从事保税仓储物流业务的海关集中监管场所。 第三条下列货物,经海关批准可以存入物流中心: (一)国内出口货物; (二)转口货物和国际中转货物; (三)外商暂存货物; (四)加工贸易进出口货物; (五)供应国际航行船舶和航空器的物料、维修用零部件; (六)供维修外国产品所进口寄售的零配件; (七)未办结海关手续的一般贸易进口货物; (八)经海关批准的其他未办结海关手续的货物。 中心内企业应当按照海关批准的存储货物范围和商品种类开展保税物流业务。 第二章物流中心及中心内企业的设立 第一节物流中心的设立 第四条设立物流中心应当具备下列条件: (一)物流中心仓储面积,东部地区不低于10万平方米,中西部地区不低于5万平方米; (二)符合海关对物流中心的监管规划建设要求;

(三)选址在靠近海港、空港、陆路交通枢纽及内陆国际物流需求量较大,交通便利,设有海关机构且便于海关集中监管的地方; (四)经省级人民政府确认,符合地方经济发展总体布局,满足加工贸易发展对保税物流的需求; (五)建立符合海关监管要求的计算机管理系统,提供供海关查阅数据的终端设备,并按照海关规定的认证方式和数据标准,通过“电子口岸”平台与海关联网,以便海关在统一平台上与国税、外汇管理等部门实现数据交换及信息共享; (六)设置符合海关监管要求的安全隔离设施、视频监控系统等监管、办公设施。 第五条物流中心经营企业应当具备下列资格条件: (一)经工商行政管理部门注册登记,具有独立企业法人资格; (二)注册资本不低于5000万人民币; (三)具备对中心内企业进行日常管理的能力; (四)具备协助海关对进出物流中心的货物和中心内企业的经营行为实施监管的能力。 第六条物流中心经营企业具有以下责任和义务: (一)设立管理机构负责物流中心的日常管理工作; (二)遵守海关法及有关管理规定; (三)遵守国家土地管理、规划、消防、安全、质检、环保等方面法律、行政法规及有关规定; (四)制定完善的物流中心管理制度,协助海关实施对进出物流中心的货物及中心内企业经营行为的监管。 物流中心经营企业不得在本物流中心内直接从事保税仓储物流的经营活动。? 第七条申请设立物流中心的企业应当向直属海关提出书面申请,并递交以下加盖企业印章的材料: (一)申请书; (二)省级人民政府意见书(附可行性研究报告); (三)企业章程复印件; (四)企业法人营业执照复印件; (五)法定代表人的身份证明复印件; (六)税务登记证复印件; (七)会计师事务所出具的验资报告等资信证明文件;

2.5财税【2009】124号关于通过公益性群众团体的公益性捐赠税前扣除有关问题的通知

财政部国家税务总局关于通过公益性群众团体的公益性捐赠税前扣除有关问题的通知 财税[2009]124号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局: 为贯彻落实《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》,现对企业和个人通过依照《社会团体登记管理条例》规定不需进行社团登记的人民团体以及经国务院批准免予登记的社会团体(以下统称群众团体)的公益性捐赠所得税税前扣除有关问题明确如下: 一、企业通过公益性群众团体用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。 二、个人通过公益性群众团体向公益事业的捐赠支出,按照现行税收法律、行政法规及相关政策规定准予在所得税税前扣除。 三、本通知第一条和第二条所称的公益事业,是指《中华人民共和国公益事业捐赠法》规定的下列事项: (一)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动; (二)教育、科学、文化、卫生、体育事业; (三)环境保护、社会公共设施建设; (四)促进社会发展和进步的其他社会公共和福利事业。 四、本通知第一条和第二条所称的公益性群众团体,是指同时符合以下条件的群众团体: (一)符合《中华人民共和国企业所得税法实施条例》第五十二条第(一)项至第(八)项规定的条件; (二)县级以上各级机构编制部门直接管理其机构编制; (三)对接受捐赠的收入以及用捐赠收入进行的支出单独进行核算,且申请前连续3 年接受捐赠的总收入中用于公益事业的支出比例不低于70%。 五、符合本通知第四条规定的公益性群众团体,可按程序申请公益性捐赠税前扣除资格。 (一)由中央机构编制部门直接管理其机构编制的群众团体,向财政部、国家税务总局提出申请; (二)由县级以上地方各级机构编制部门直接管理其机构编制的群众团体,向省、自治区、直辖市和计划单列市财政、税务部门提出申请;

2008最新海关监管条件代码一览表

查编码书,HS编码的监管条件为A的是需要入境货物通关单,B为需要出境货物通关单。监管条件为A或B的俗称为法检货,这类货物需要去商检局办理入(出)境货物通关单,然后再拿着办好的入(出)境通关单去办理报关手续。其实通关单的性质和机电证的性质一样,都是通关单据的必有单据之一。 注:08年商检局和海关联网,办出入境通关单后最好查一下,看看数据到没到海关那里,如果数据没到就报关的话,容易被退单。 入境货物通关单,在货物进口前由在商检局注册登记的报检员在出入境检验检疫局办理,入境和出境的商检程序是差不多的。你可以找报关行或报检行代理,(一般的报关行都有专门的报检员)。如果公司自已有报关员或报检员的话也可以找她们。 "1" 进口许可证 指商务部配额许可证事务局或其授权机关签发的进口许可证 "3" 敏感物项出口许可证 指商务部签发的出口许可证。根据《中华人民共和国核出口管制条例》、《中华人民共和国核两用品及相关技术出口管制条例》、《中华人民共和国导弹及相关物项和技术出口管制条例》、《中华人民共和国生物两用品及相关设备和技术出口管制条例》、《有关化学品及相关设备和技术出口管制办法》等法规规章,国家对核出口、核两用品及相关技术出口、导弹及相关物项和技术出口、生物两用品及相关设备和技术出口、有关化学品及相关设备和技术出口实施严格的出口管制。主管部门:商务部,国防科学技术工业委员会 "4" 出口许可证 指商务部配额许可证事务局或其授权机关签发的出口许可证 "5" 纺织品出口自动许可证 指商务部配额许可证事务局或其授权机关签发的纺织品出口自动许可证。根据《中华人民共和国对外贸易法》,为加强对纺织品出口的统计分析和监测,自2005年3月1日起,对列入《纺织品出口自动许可目录》的纺织品,实施出口自动许可管理。主管机关:商务部;主要管理范围:《纺织品出口自动许可目录》;通关要求:输往美国、欧盟以及香港特别行政区列入《纺织品出口自动许可目录》的纺织品,海关凭商务部及其授权机关签发的纺织品出口自动许可证验放。 "6" 旧机电产品禁止进口 商品编码后有此代码的商品,其旧品禁止进口 "7" 自动进口许可证 指进口商品实行自动进口许可管理,由商务部及其授权机构签发自动进口许可证。 "8" 禁止出口商品 指国务院授权商务部会同有关部门,依照《中华人民共和国对外贸易法》等有关法律法规,制定、调整并公布的禁止出口货物目录所列商品。商品编码后有此代码的商品禁止出口"9" 禁止进口商品 指国务院授权商务部会同有关部门,依照《中华人民共和国对外贸易法》等有关法律法规,制定、调整并公布的禁止进口货物目录所列商品。商品编码后有此代码的商品禁止进口"A" 入境货物通关单 指国家质量监督检验检疫机构根据《中华人民共和国进出口商品检验法》、《中华人民共和国动植物检疫法》和《中华人民共和国食品卫生法》等有关法律、法规,对列入《出入境检验

原产地证明书样本(完整版)

原产地证明书样本 原产地证明书样本。 sampleertifiateoforigin asia-paifitradeagreement 1.goodsonsignedfrom: refereneno. issuedin……………. goodsonsignedto: 3.foroffiialuse 4.meansoftransportandroute: 5.tariffitemnumber: 6.marksandnumberofpakages: 7.number andkindofpakages desription ofgoods: 8.origin riterion 9.gross eight orother quantit:

10.numberanddateofinvoies: 1 1.delarationbtheexporter: theundersignedherebdelaresthattheabovedetailsandstatement sareorret:thatallthegoodsereproduedin ………………………………. andthatthepliththeoriginrequirementsspeifiedforthesegoods intheasia-paifitradeagreementforgoodsexportedto ………………………………. ………………………………. plaeanddate,signatureofauthorized signator1 ertifiate itisherebertifiedonthebasisofontrolarriedout,thatthedelar ationbtheexporterisorret. ………………………………… plaeanddate,signatureandstampof ertifingauthorit notesforpletingertifiateoforigin i.generalonditions: toqualifforpreferene,produtsmust: a)fallithinadesriptionofprodutseligibleforprefereneinthel istofonessionsofanasia-paifitradeagreementountrofdestination;

海关总署第172号令

海关总署第172号令 《中华人民共和国海关进出境运输工具舱单管理办法》已于2008年3月10日经海关总署署务会议审议通过,现予公布,自2009年1月1日起施行。1999年2月1日海关总署令第70号发布的《中华人民共和国海关舱单电子数据传输管理办法》同时废止。 盛光祖 二○○八年三月二十八日 中华人民共和国海关 进出境运输工具舱单管理办法 第一章总则 第一条为了规范海关对进出境运输工具舱单的管理,促进国际贸易便利,保障国际贸易安全,根据《中华人民共和国海关法》(以下简称《海关法》)以及有关法律、行政法规的规定,制定本办法。 第二条本办法所称进出境运输工具舱单(以下简称舱单)是指反映进出境运输工具所载货物、物品及旅客信息的载体,包括原始舱单、预配舱单、装(乘)载舱单。

进出境运输工具载有货物、物品的,舱单内容应当包括总提(运)单及其项下的分提(运)单信息。 第三条海关对进出境船舶、航空器、铁路列车以及公路车辆舱单的管理适用本办法。 第四条进出境运输工具负责人、无船承运业务经营人、货运代理企业、船舶代理企业、邮政企业以及快件经营人等舱单电子数据传输义务人(以下统称“舱单传输人”)应当按照海关备案的范围在规定时限向海关传输舱单电子数据。 海关监管场所经营人、理货部门、出口货物发货人等舱单相关电子数据传输义务人应当在规定时限向海关传输舱单相关电子数据。 对未按照本办法规定传输舱单及相关电子数据的,海关可以暂不予办理运输工具进出境申报手续。 因计算机故障等特殊情况无法向海关传输舱单及相关电子数据的,经海关同意,可以采用纸质形式在规定时限向海关递交有关单证。 第五条海关以接受原始舱单主要数据传输的时间为进口舱单电子数据传输时间;海关以接受预配舱单主要数据传输的时间为出口舱单电子数据传输的时间。 第六条舱单传输人、监管场所经营人、理货部门、出口货物发货人应当向其经营业务所在地直属海关或者经授

上海自贸区项海关监管创新制度简介

上海自贸区14项海关监管创新制度简介 一、“保税展示交易”。是指经海关注册登记的试验区内企业在试验区内或者区外开展保税展示交易的经营活动。 重点内容: 1、开展保税展示交易的区内企业应当与海关实行联网。 2、区内企业需要在试验区规划面积以内、围网以外的综合办公区专用的展示场所及区外其他场所开展出区保税展示交易的,应当提供足额税款担保。 3、货物在出区展示期间发生内销的,区内企业应当自内销之日起30日内向主管海关集中办理进口征税手续,集中申报不得跨年度办理。 主管海关征税放行后,信息化系统自动退还区内企业的担保额度。 二、“先进区、后报关”。是指在试验区境外入区环节,允许经海关注册登记的试验区内企业凭进境货物的舱单等信息先向海关简要申报,并办理口岸提货和货物进区手续,再在规定时限内向海关办理进境货物正式申报手续,海关依托“中国(上海)自由贸易试验区海关监管信息化系统”通过风险分析进行有效监管的一种作业模式。

主要解决问题:快速入区、物流成本高、申报不准确。 重点内容: 1、“先入区、后报关”模式适用于B类以上企业,国家限制或禁止进境货物不得采用此模式。 2、监管场所经营人(包括海运口岸监管场所经营人以及位于试验区内空运监管场所经营人)凭电子信息办理货物提离手续,由口岸至自贸试验区承运车辆必须是海关监管车辆,施加海关封志,采取GPS手段实施途中监管。 3、货物需在24小时内运入试验区,超期信息化系统自动关闭。自运输工具申报进境之日起14日内申报进境备案,已入区未备案申报的货物不得出区;逾期未申报的货物,信息化系统暂停其申报。 4、由风险部门设置一定比例的无干预随机布控,主管海关可根据需要下达即决式布控指令。 5、舱单被布控的货物,不适用“先进区、后报关”模式。 三、“批次进出、集中申报”。允许企业货物分批次进出,在规定期限内集中报关。 主要解决问题:通关效率低、审核时间长、通关成本高。重点内容: 1、适用“批次进出、集中申报”的区内企业应当具备以下条件:(一)企业管理类别为B类及以上;

海关总署令第132号

海关总署令第132号(中华人民共和国海关对免税商店及免税品监管办法)DateTime:2005-11-30 ?中华人民共和国海关对免税商店及免税品监管办法?已于2005年9月30日经署务会审议通过,现予公布,自2006年1月1日起施行。 中华人民共和国海关对免税商店及免税品监管办法 第一章总则 第一条为规范海关对免税商店及免税品的监管,根据?中华人民共和国海关法?及其他有关法律和行政法规的规定,制定本办法。 第二条免税商店的设立、终止以及免税品的进口、销售(包括无偿提供)、核销等适用本办法。 第三条免税品应当由免税商店的经营单位统一进口,并且办理相应的海关手续。第四条免税品的维修零配件、工具、展台、货架等,以及免税商店转入内销的库存积压免税品,应当由经营单位按照一般进口货物办理有关手续。 第五条免税商店所在地的直属海关或者经直属海关授权的隶属海关(以下统称主管海关)应当派员对经营单位和免税商店进行核查,核查内容包括经营资质、免税品进出库记录、销售记录、库存记录等。经营单位及其免税商店应当提供必要的协助。 第六条主管海关根据工作需要可以派员驻免税商店进行监管,免税商店应当提供必要的办公条件。 第二章免税商店的设立和终止 第七条经营单位设立免税商店,应当向海关总署提出书面申请,并且符合以下条件:

(一)具有独立法人资格; (二)具备符合海关监管要求的免税品销售场所及免税品监管仓库; (三)具备符合海关监管要求的计算机管理系统,能够向海关提供免税品出入库、销售等信息; (四)具备一定的经营规模,其中申请设立口岸免税商店的,口岸免税商店所在的口岸年进出境人员应当不少于5万人次; (五)具备包括合作协议、经营模式、法人代表等内容完备的企业章程和完备的内部财务管理制度; (六)有关法律、行政法规、海关规章规定的其它条件。 第八条海关总署按照?中华人民共和国行政许可法?及?中华人民共和国海关实施?中华人民共和国行政许可法?办法?规定的程序和期限办理免税商店的审批事项。 第九条免税品销售场所的设立应当符合海关监管要求。口岸免税商店的销售场所应当设在口岸隔离区内;运输工具免税商店的销售场所应当设在从事国际运营的运输工具内;市内免税商店的销售提货点应当设在口岸出境隔离区内。 第十条免税品监管仓库的设立应当符合以下条件和要求: (一)具备符合海关监管要求的安全隔离设施; (二)建立专门的仓库管理制度,编制月度进、出、存情况表,并且配备专职仓库管理员,报海关备案; (三)只允许存放所属免税商店的免税品;

各类原产地证证书填制规范

普惠制原产地证书格式 A (FORM A)填制规范 普惠制原产地证书采用联合国贸发会统一规定的证书格式,一正二副。正 本为绿色,印有扭索图案底纹,第一副本为白色,第二副本为黄色。证书用英 文或法文填制,证书共有12栏,各栏填制要求如下: 标题栏(右上角),填上检验检疫机构编定的证书号。在证书横线上方填上 “中华人民共和国”。国名必须填打英文全称,不得简化。 Issued in THE PEOPLE'S REPUBLIC OF CHINA (国内证书已将此印上,无需再填打。) 第1栏:出口商名称、地址、国家 此栏带有强制性,应填明详细地址,包括街道名、门牌号码等。例: ZHEJIANG TEXTILES IMPORT AND EXPORT GROUP CO., LTD. NO.165 ZHONGHE ZHONG ROAD, HANGZHOU, CHINA (杭中国地名的英文译音应采用汉语拼音。如ZHEJIANG(浙江)、HANGZHOU (温州)等等。 州)、WENZHOU 第2栏:收货人的名称、地址、国家 此栏应填给惠国最终收货人名称(即信用证上规定的提单通知人或特别声明的 收货人),如最终收货人不明确,可填发票抬头人。但不可填中间转口商的名称。 欧盟、挪威、瑞士对此栏非强制性要求,如果货物直接运往上述给惠国, 且进口商要求将此栏留空,则可不填详细地址,但须填:TO ORDER。 第3栏:运输方式及路线(就所知而言) 一般应填装货、到货地点(始运港、目的港)及运输方式(如海运、陆运、空运),该栏还要填明预定自中国出口的日期,例: ON/AFTER JUN.26, 2012 FROM HANGZHOU TO LONDON, U.K. BY AIR. 转运商品应加上转运港,例ON/AFTER JUN.26,2013 FROM SHANGHAI, CHINA BY SEA V IA HONG KONG, THEN IN TRANSIT TO S WITZERLAND. TO H AMBURG, GERMANY 第4栏:供官方使用(官方声明) 此栏由签证当局填写,正常情况下此栏空白。特殊情况下,签证当局在此 栏加注,如:(1)货物已出口,签证日期迟于出货日期,签发“补发”证书时,

海关总署令152号上海钻石交易所监管办法

中华人民共和国海关总署令 第152号 《中华人民共和国海关对上海钻石交易所监管办法》已于2006年8月29日经署务会议审议通过,现予公布,自公布之日起施行。2002年4月29日起实施的《中华人民共和国海关对上海钻石交易所钻石监管办法》同时废止。 署长牟新生 二○○六年九月十一日 中华人民共和国海关对上海钻石交易所监管办法 第一章总则 第一条为了规范海关对上海钻石交易所的监管,根据《中华人民共和国海关法》和其他有关法律、行政法规,制定本办法。 第二条上海钻石交易所(以下简称交易所)是经国务院批准设立办理钻石进出口和钻石交易手续的海关特殊监管区域。 海关在交易所设立机构,并依法行使职权,对该区域实行封闭式管理。 第三条交易所内可以开展钻石进出口贸易、存储、展示、委托加工和经海关批准的其他相关业务。 第四条以一般贸易方式进出口钻石的,应当在交易所海关机构(以下简称交易所海关)办理进出口报关手续。 以加工贸易方式进出口钻石的,应当按照《中华人民共和国海关对加工贸易货物监管办法》办理进出口报关手续。加工贸易项下钻石转内销的,应当参照前款规定在交易所海关办理报关手续。 以一般贸易方式进口工业用钻,即税号71022100、71022900、71049011、71051020项下钻石的,不集中在交易所海关办理报关手续,依法征收进口关税和进口环节增值税。 第五条海关依法对进出交易所的钻石进行查验。查验时,钻石所有人或者受委托随身携带钻石进出口的交易所会员(以下简称会员)应当到场,并负责开拆和重封钻石的包装。查验后,海关应当出具《钻石进/出所核准单》(格式文本见附件),《钻石进/出所核准单》应当分别由钻石所有人或者会员、验核人和海关查验人员签字确认。 第六条未办理海关手续的钻石以及国家禁止进出口的货物、物品,不得进出交易所。 第二章对交易所及其会员的管理

几种特殊监管方式下通关问题

几种特殊监管方式下通关问题 几种特殊监管方式下通关问题 (一)暂时进出口货物 1.企业如何申请办理暂时进出口货物?需要缴纳保证金吗? 答:根据海关总署令第157号《中华人民共和国海关暂时进出境货物管理办法》的规定,企业需要按照法律规定先向通关口岸主管海关提出申请,经海关审核后给予审批决定。对于经海关批准的暂时进出境货物,在货物收发货人向海关缴纳相当于税款的保证金或者海关依法认可的其他担保后,准予暂时免纳关税。对不征收进出口关税的暂时进出境货物,可凭货物收发货人或其代理人提交的保证函验放。暂时进出口货物应该于进境或出境之日起6个月内全部复运出境/进境。 2.对外承包工程所需设备出口及工程结束后复入境时申报适用的贸易方式问题。

答:经商务部批准的有对外承包工程经营权的公司,为承包国外建设工程和开展劳务合作等对外合作项目而出口的设备、物质,可以用监管方式“对外承包出口(代码:3422)”向海关申报并办理相关手续。承包工程结束后,复运进境原来从国内运出的承包工程项下的设备、物质,应以监管方式“退运货物(代码:4561)”向海关申报并办理相关手续。 3.ATA单证的出货流程、需要证件等问题。 答:由持证人或其代理人持ATA单证册在国际商会或其授权分支机构办理电子数据录入,再持证向出境地海关申报。除我国缔结或参加的国际条约、协定及国家法律、行政法规和海关总署规章另有规定外,可免于交验许可证件。例如动植物检疫和无线电证明等涉及道德或秩序、公共安全、卫生保健、濒危野生动植物保护或知识产权的情况需要交验许可证件。若在境外留购,持ATA单证册向海关申请办理留购手续,接收《出境货物报关单》报关。 4.演出用暂时进口的乐器能否使用ATA? 答:根据我国加入国际公约的范围,目前对于进境货物只有展品可使

工商登记经营范围中需要前置审批的目录对照表

序号项目设定依据许可机关及许可方式 1.民用爆炸物品的生《民用爆炸物品管理条例》生产主管部门(省国防科技工产、经营第二条、第九条、第二十业办公室)批准,公安部门核条、第三十四条、第三十发《爆炸物品安全生产许可七条2、《安全生产许可证证》;条例》第二条3、《广东省销售由公安部门核发《爆炸物民用爆炸物品管理实施细品销售许可证》则》第三十八条 2.危险化学品生产、1、《危险化学品安全管理安全生产监督管理局经营、储存企业设条例》第五条、第九条、第安监局核发危险化学品经营立及改建、扩建审十一条、第十二条、第二十许可证批九条、2、《危险化学品经营许可证管理办法》第三条 3.公共场所卫生许可《公共场所卫生管理条例》卫生部门第二条、第四条、第八条《卫生许可证》医疗器械生产、经1、《医疗器械监督管理条省药品监督管理部门《医疗器4.营例》第二十条、第二十四条械生产企业许可证》、《医疗2、民政部、国家工商行政器械经营企业许可证》管理局关于对假肢和矫形器生产装配企业实行资格审查和登记管理有关问题的通知 5.食品业食品生产许可1、《中华人民共和国食品市场监督管理局审批,核发全安全法》第二十九条2、《中国工业产品生产许可证;保健华人民共和国食品安全法食品由省药品监督管理部门实施条例》第二十条核发《保健食品生产企业卫生许可证》食品流通许可市场监督管理局审批,核发食品流通许可证;保

健食品由市药品监督管理部门核发《保健食品经营企业卫生许可证》餐饮服务许可市场监督管理局审批,核发餐饮服务许可证 6.药品业药品生产1、《药品管理法》第七条2、省药品监督管理部门核发《药《中华人民共和国药品管品生产许可证》理法实施条例》第三条、第四条药品批发1、《药品管理法》第十四省药品监督管理部门核发《药条 2、《中华人民共和国药品经营许可证》 品管理法实施条例》第十一条、第十六条药品零售1。、《药品管理法》第十省药品监督管理部门核发《药四条2、《中华人民共和国品经营许可证》药品管理法实施条例》第十二条、第十六条7.血液制品生产、经《血液制品管理条例》第二卫生行政部门营十条、第二十一条、第二十七条8.典当行及分支机构1、《国务院对确需保留的商务部核发《典当经营许可审批行政审批项目设定行政许证》;可的决定》35。 2、《典当《特种行业许可市公安局核发管理办法》第十一条、第十证》四条、第十五条、第十六条、第十七条、第十八条、第二十三条9.保险业保险公司及分支机1、《保险法》第六十七条、由保险监督管理机构核发经构第七十四条、第七十七条、营保险业务许可证八十四条、第八十九条保险资产管理公司1、《保险法》第一百零七经国务院保险监督管理机构及其分支机构条2、《保险资产管理公司会同国务院证券监督管理机管理暂行规定》第六条、第构批准,《经营保险