湖南省水资源费征收标准【模板】

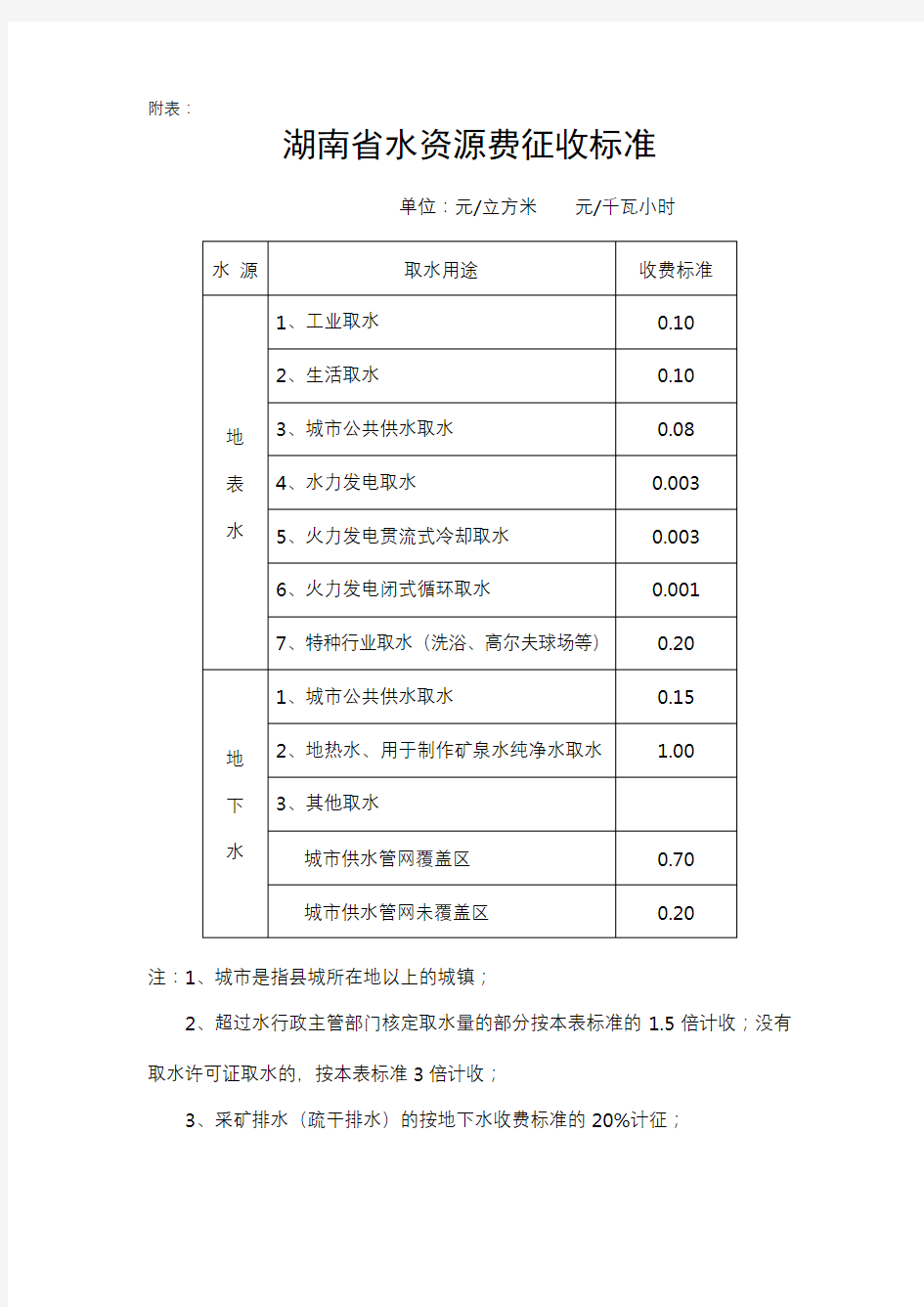

附表:

湖南省水资源费征收标准

单位:元/立方米元/千瓦小时

注:1、城市是指县城所在地以上的城镇;

2、超过水行政主管部门核定取水量的部分按本表标准的1.5倍计收;没有取水许可证取水的,按本表标准3倍计收;

3、采矿排水(疏干排水)的按地下水收费标准的20%计征;

4、开式地表水水源热泵系统取水,按实际取水量5%计征水资源费,闭式地表水源热泵取水,按其补充水量计征;地下水源热泵系统取水,按实际取水量减半计征;

5、漂流取用水,按其年营业收入的1%计征水资源费。

水资源费征收使用管理办法

水资源费征收使用管理办法 财政部国家发展和改革委员会水利部 财综[2008]79号 各省、自治区、直辖市财政厅(局)、发展改革委、物价局、水利(水务)厅(局),长江水利委员会、黄河水利委员会、淮河水利委员会、海河水利委员会、珠江水利委员会、松辽水利委员会、太湖流域管理局: 根据《中华人民共和国水法》和《取水许可和水资源费征收管理条例》(国务院令第460号)的规定,我们制定了《水资源费征收使用管理办法》,现印发给你们,请遵照执行。 附件:水资源费征收使用管理办法 财政部 国家发展改革委 水利部 二00八年十一月十日 水资源费征收使用管理办法 第一章总则 第一条为加强水资源费征收使用管理,促进水资源节约、保护和合理利用,根据《中华人民共和国水法》和《取水许可和水资源费征收管理条例》(国务院令第460号,以下简称《条例》)的规定,制定本办法。 第二条水资源费属于政府非税收入,全额纳入财政预算管理。 第三条水资源费征收、使用和管理应当接受财政、价格、审计部门和上级水行政主管部门的监督检查。 第二章征收 第四条直接从江河、湖泊或者地下取用水资源的单位(包括中央直属水电厂和火电厂)和个人,除按《条例》第四条规定不需要申请领取水许可证的情形外,均应按照本办法规定缴纳水资源费。 对从事农业生产取水征收水资源费,按照《条例》有关规定执行。 第五条水资源费由县级以上的地方水行政主管部门按照取水审批权限负责征收。其中,由流域管理机构审批取水的,水资源费由取水口所在地省、自治区、直辖市水行政主管部门代为征收。 第六条按照国务院或其授权部门批准的跨省、自治区、直辖市水量分配方案调度的水资源,由调入区域水行政主管部门按照取水审批权限负责征收水资源费。 其他跨省、自治区、直辖市实施的调水,水资源费的征收机关和资金分配,由相关省、自治区、直辖市人民政府协商确定,并报财政部、国家发展改革委、水利部审核同意后执行。相关省、自治区、直辖市不能协商一致的,由流域管理机构提出意见,报财政部、国家发展改革委、水利部审批确定。 第七条上级水行政主管部门可以委托下级水行政主管部门征收水资源费。委托征收应当以书面形式授权。 流域管理机构审批取水并由省、自治区、直辖市水行政主管部门代为征收水资源费的,不得再委托下级水行政主管部门征收。 第八条水资源费征收标准,由各省、自治区、直辖市价格主管部门会同同级财政部门、水行政主管部门制定,报本级人民政府批准,并报国家发展改革委、财政部和水利部备案。其中,由流域管理机构审批取水的中央直属和跨省、自治区、直辖市水利工程的水资源费征收标准,由国家发展改革委员会同财政部、水利部制定。 第九条水资源费缴纳数额根据取水口所在地水资源费征收标准和实际取水量确定。

水资源收费标准[1]

附件: 《建设项目水资源论证报告书编制费用核算方法》 一、建设项目水资源论证(以下简称水资源论证)报告书编制费用是水资源论证资质单位向委托方收取的建设项目水资源论证报告书编制技术服务费用,属于服务性收费,实行政府指导价,具体由大纲编制费、资料整理费(不包括资料购买费)、分析计算费、印刷费、交通费、差旅费等费用组成,不包括专题研究费。 二、建设项目水资源论证报告书(以下简称报告书)编制费用核算方法包括以建设项目取水水源类别和论证等级为主要因素的报告书编制费用核算方法和以建设项目投资规模为主要因素的报告书编制费用核算方法两种。报告书编制费用根据本核算方法确定。 三、报告书编制费用核算方法 1.以建设项目取水水源类别和论证等级为主要因素的报告书编制费用核算方法(简称方法1):以水源类别和论证等级核算基价基础,乘以行业调整系数和投资规模调整系数确定。核算基价和调整系数分别见表1和表2。其中,以污水再生利用和以矿坑排水为取水水源的报告书编制费用核算方法分别参照以地表水为取水水源的和以地下水为取水水源的报告书编制费用核算方法执行;以混合取水为取水水源的报告书编制费用按混合水源中论证等级最高的取水水源报告书编制费用乘以调整系数1.2计算。 该方法适用于论证工作量及论证难度等因素与建设项目投资规模关系不密切,报告书编制费用主要取决于水源类别和论证等级的建设项目。 2.以建设项目投资规模为主要因素的报告书编制费用核算方法(简称方法2):以投资核算基价为基础,乘以行业调整系数、论证等级调整系数和水源调整系数确定。核算基价和调整系数分别见表3和表4。其中,投资规模是指项目建议书或可行性研究报告的估算投资额。 该方法适用于论证工作量及论证难度等因素与建设项目取水水源类别和论证等级关系不密切,报告书编制费用主要取决于投资规模大小的建设项目。 四、报告书编制费用核算方法以方法1为主,如采用以上两种方法计算论证费用相

内蒙古自治区水资源费征收标准及相关规定---内蒙古自治区发展和改革

内蒙古自治区水资源费征收标准及相关规定---内蒙古自治区发展和改革

附件2: 《内蒙古自治区水资源费征收标准及相关规定》 起草说明 根据国家发展改革委、财政部、水利部《关于水资源费征收标准有关问题的通知》(发改价格[2013]29号),自治区发展改革委、财政厅、水利厅共同起草了《内蒙古自治区水资源费征收标准及相关规定》(以下简称《标准》)。现将有关情况说明如下: 一、调整水资源费征收标准的必要性 (一)调整水资源费标准是落实国家关于水资源费标准相关要求的需要。国家发展改革委、财政部、水利部《关于水资源费征收标准有关问题的通知》(发改价格[2013]29号)(以下简称《通知》)明确要求我区在2015年末(“十二五”末)以前,地表水水资源费平均征收标准原则上要达到0.5元/m3以上,地下水水资源费平均征收标准原则上达到2元/m3以上。经测算,现状我区地表水水资源费平均征收标准为0.21元/m3,地下水水资源费平均征收标准为0.73元/ m3。按照《通知》要求,我区地表水水资源费征收标准需提高1.2倍,地下水水资源费征收标准需提高2.74倍。 (二)调整水资源费标准是落实“十八届三中全会”精神,促—2—

进生态文明建设的需要。党的“十八届三中全会”指出,要实行资源有偿使用制度和生态补偿制度,改革生态环境保护管理体制。水资源是人类生产和生活不可缺少的自然资源,也是生物赖以生存的环境资源,随着水资源危机的加剧和水环境质量不断恶化,水资源短缺已演变成世界倍受关注的资源环境问题之一。随着我区经济社会的快速发展,水资源供需矛盾日益凸出,水生态水环境问题日趋严重。合理调整水资源费有利于建立系统完整的生态文明制度体系,最终实现用制度保护生态环境。 (三)调整水资源费标准是落实最严格水资源管理制度,利用经济杠杆促进水资源节约、保护、管理和合理开发的需要。我区处于干旱、半干旱地区,80%地区为生态脆弱区,降水时空分布不均,十年九旱,人均水资源量为全国平均值的85%,亩均水资源量仅为全国平均水平的1/3,属于水资源严重紧缺省份。随着自治区社会经济的发展,各行业用水量大幅增加,水资源供需矛盾日益加剧。全区水资源可利用量为285亿m3,2012年总用水量已达到184亿m3,黄河、辽河、海河流域开发利用程度已达到60%以上;按照国民经济和社会发展指标预测,到2015年缺水量将达到10亿m3。地下水超采严重,目前有35个地下水超采区,年超采量超过5亿m3。全区地下水开发利用率已经达到77%,部分盟市地下水开采量接近可开采量。由于无序开发,局部地区已经出现了持续降落漏斗,地下水位持续下降,对人民群众的生活、生产和区域生态环境产生了较大影响。同时, —3—

关于调整水资源费征收标准的通知

关于调整水资源费征收标准的通知 粤价〔2009〕62号 广东省物价局、广东省财政厅、广东省水利厅关于调整水资 源费征收标准的通知 各地级以上市物价局、财政局、水利局,各县(市、区)物价局、财政局、水利局: 为进一步加强水资源保护和开发利用,促进水资源的优化配置,充分发挥价格调节水资源供需的杠杆作用,促进节水型社会建设,根据《取水许可和水资源费征收管理条例》(国务院令第460号),经省人民政府同意,现就我省调整水资源费征收标准有关事项通知如下,请遵照执行。 一、全省执行统一的水资源费征收标准。各市、县同一水 源同一取水类型执行统一的水资源费征收标准。湛江市自来水取用地下水的水资源费征收标准分步实施到位,湛江市要尽快落实地下水改用地表水工程。调整后的水资源费征收标准详见附件。 二、实行行业差别水资源费征收标准。产品能耗指标高于省经贸委、发展改革委和质监局联合印发的《广东省主要耗能产品能耗限额(试行)》(粤经贸环资〔2008〕274号)指标要求的高耗能、高污染企业,其水资源费在所公布的分类标准基础上加收50%;对农业灌溉、牲畜家禽饲养、水产养殖、农药、化肥、农用薄膜生产取水暂缓征收水资源费。

法律规定减免征收水资源费的,按其规定办理。 三、对超额取水部分实行超定额累进加价制度。超额取水不足10%的部分,加收1倍水资源费;超额取水10%以上,不足20%部分,加收2倍水资源费;超额取水20%以上,不足30%部分,加收3倍水资源费;超额取水30%以上的,取水许可审批机关应当责令其暂停取水,限期整改。取用水定额按照省水利厅、发展改革委和经贸委《关于开展广东省用水定额试行工作的通知》(粤水规〔2007〕13号)执行。 四、规范水资源费的计量。水力发电工程取水的水资源费按实际发电量计收,其他取水的水资源费按实际取水量计收,水资源费列入成本。取水单位或者个人应当配备和使用经质量技术监督部门依法检定合 格的取水计量设备,未按规定配备和使用取水计量设备或者计量设备不能准确计量取水量的,按照日最大取水能力或者取水设备铭牌额定流量全时程运行计算的取水量和水资源费征收标准计征水资源费。 以上通知自2009年4月1日起执行。 附件: 1.广东省水资源费征收标准表 2.关于开展广东省用水定额试行工作的通知(粤水规〔2007〕13号) 3.关于印发广东省主要耗能产品能耗限额(试行)的通知(粤经贸环资〔2008〕274号)

水资源费征收政策解释

水资源费征收政策解释 1.为什么要开征水资源费 为加强水资源管理和保护,保进水资源的节约与合理开发利用,根据《中华人民共和国水法》的规定,开征水资源费。 2.征收水资源费的依据是什么 征收水资源费的依据是国务院令第460号《取水许可和水资源费征收管理条例》、省政府令第285号《湖北省水资源费征收管理办法》。 3.谁应该缴纳水资源费 根据省政府的决定,本省行政区域内直接从地下或者江河、湖泊及水工程拦蓄的江河、湖泊水域内取用水的单位和个人应缴纳的水资源费。 4.什么情况能享受免缴水资源费的优惠政策 对农村集体经济组织及其成员使用本集体经济组织的水塘、水库中的水;家庭生活和零星散养、圈养畜禽饮用等年取用地表水水量在3000立方米以下、地下水水量在1500立方米以下的取水免征水资源费。 对农业生产取用水目前暂不征收水资源费。 5.如何计算应缴纳的水资源费 按照省政府第285号令第三条规定的分级征收权限,由各级地税部门会同同级水行政主管部门对取用水单位和个人的取用水量(或发电量)、应缴水资源费每半年核定一次,由地税部门据实足额征收。

按取水量计征水资源费的,缴费人应当安装合格的计量设施,计量取水量,由地税部门根据取水量或发电量据实征收。不安装取水计量设施或者不按水行政主管部门、地税部门的规定如实提供取水资料的,按取水设施的最大设计流量计算取用水量,征收水资源费。按发电量计征水资源费的,缴费人应按水行政主管部门、地税部门的规定如实提供发电量。不提供的,按设计最大发电量计征水资源费。 6.水资源费的征收标准是多少 具体征收标准如下: (一)地表水(含取用暗河河水) (1)工业生产取用水每立方米0.10元。 (2)生活和自来水厂取用水每立方米0.05元。 (二)发电用水 (1)水力发电和开式(贯流式)火力发电冷却用水按实际发电量每千瓦时0.003元; (2)闭式火力发电按取用水量每立方米0.05元。 (三)跨流域调水及其他取用水每立方米0.20元。 (四)地下水 (1)工业生产取用水每立方米0.20元。 (2)生活和自来水厂取用水每立方米0.10元。 (3)其他取用水每立方米0.25元。 其中,在地表水源自来水厂供水公共管网覆盖范围内取用地下水

水资源费征收工作汇报doc

水资源费征收工作汇报 篇一:二0一一年水政水资源工作总结 二0一一年水政水资源工作总结 (新晃县水务局) XX年以来,水政水资源管理 工作在局党组、行政及 市局的正确领导下,认真贯彻落实中央、省一号文件精神,紧紧围绕年初的安排部署,以切实履行水行政管理职能为核心,以强化水行政执法、加大水资源保护力度、水资源费征收为重点,全面实施严格的取水许可制度,大力宣传水行政法律法规,较好地完成了各项工作任务。现将XX年的水政水资源工作总结如下: 一、水资源管理工作 今年以来,水政水资源管理工作,按照坚持“一个中心”(即水行政执法工作坚持一切以有利于水利跨越式发展为中心)、突出“两个重点”(即以水行政执法和水资源费征收为全年的工作重点)、把握“三项原则”(即以事实为依据、法律为准绳的原则;坚持以水资源管理与执法相结合的原则;以进一步提高水利执法形象为目的),圆满完成了今年的各项目标任务。 1、加强了水资源取水管理工作。一是完成了各取水单位

(户)取水许可证的年审工作,对我县管辖的取水许可证进行了年审,并认真做好了年审登记的各项工作。 2、切实加强了水政水资源管理统计工作。先后完成了 水政水资源各类统计报表工作,较好地完成了上级交办的各 项任务。 3、加大了水资源费征收力度。水资源费的征收是水行政工作的重要内容,同时也是考核我们工作成效、业绩的关键所在。今年以来我们对全县的取水户加大了核定工作,做到多跑、多问、多登记,掌握主动权,以供水企业等较大取水单位为重点,采取上门收费方式,加强与取水户的沟通,充分调动取水户缴费的积极性,为水资源费征收工作赢得了主 动,为依法征收做好了充分准备。全年共征收水资源费元,圆满完成了收费任务。 4、按照怀水政[2011]4号《2011年水政监察依法行政目标管理考核办法》; 《怀化市XX年水资源管理考核指标(暂行)通知》要求,完成了水环境专项治理工作任务。 5、依法对全县的洗车场、宾馆、建筑工地、工业自备 取水等用户进行了地毯式的排查。严格审批程序,要求年取水量达到5万吨以上新开办的企业必须编报《水资源论

内蒙古自治区水资源费征收标准与相关规定_内蒙古自治区发展和改革

附件2: 《内蒙古自治区水资源费征收标准及相关规定》 起草说明 根据国家发展改革委、财政部、水利部《关于水资源费征收标准有关问题的通知》(发改价格[2013]29号),自治区发展改革委、财政厅、水利厅共同起草了《内蒙古自治区水资源费征收标准及相关规定》(以下简称《标准》)。现将有关情况说明如下: 一、调整水资源费征收标准的必要性 (一)调整水资源费标准是落实国家关于水资源费标准相关要求的需要。国家发展改革委、财政部、水利部《关于水资源费征收标准有关问题的通知》(发改价格[2013]29号)(以下简称《通知》)明确要求我区在2015年末(“十二五”末)以前,地表水水资源费平均征收标准原则上要达到0.5元/m3以上,地下水水资源费平均征收标准原则上达到2元/m3以上。经测算,现状我区地表水水资源费平均征收标准为0.21元/m3,地下水水资源费平均征收标准为0.73元/ m3。按照《通知》要求,我区地表水水资源费征收标准需提高1.2倍,地下水水资源费征收标准需提高2.74倍。 (二)调整水资源费标准是落实“十八届三中全会”精神, . 下载可编辑.

促进生态文明建设的需要。党的“十八届三中全会”指出,要实行资源有偿使用制度和生态补偿制度,改革生态环境保护管理体制。水资源是人类生产和生活不可缺少的自然资源,也是生物赖以生存的环境资源,随着水资源危机的加剧和水环境质量不断恶化,水资源短缺已演变成世界倍受关注的资源环境问题之一。随着我区经济社会的快速发展,水资源供需矛盾日益凸出,水生态水环境问题日趋严重。合理调整水资源费有利于建立系统完整的生态文明制度体系,最终实现用制度保护生态环境。 (三)调整水资源费标准是落实最严格水资源管理制度,利用经济杠杆促进水资源节约、保护、管理和合理开发的需要。我区处于干旱、半干旱地区,80%地区为生态脆弱区,降水时空分布不均,十年九旱,人均水资源量为全国平均值的85%,亩均水资源量仅为全国平均水平的1/3,属于水资源严重紧缺省份。随着自治区社会经济的发展,各行业用水量大幅增加,水资源供需矛盾日益加剧。全区水资源可利用量为285亿m3,2012年总用水量已达到184亿m3,黄河、辽河、海河流域开发利用程度已达到60%以上;按照国民经济和社会发展指标预测,到2015年缺水量将达到10亿m3。地下水超采严重,目前有35个地下水超采区,年超采量超过5亿m3。全区地下水开发利用率已经达到77%,部分盟市地下水开采量接近可开采量。由于无序开发,局部地区已经出现了持续降落漏斗,地下水位持续下降,对人民群众的生活、生产和区域生态环境产生了较大影响。同时,水资源浪费严. 下载可编辑.

水资源费征收标准

各地制定和调整的水资源费征收标准,要及时报国家发展改革委、财政部和水利部备案。 《通知》表示,目前我国存在水资源费标准分类不规范、征收标准特别是地下水征收标准总体偏低、水资源状况和经济发展水平相近地区征收标准差异过大、超计划或者超定额取水累进收取水资源费制度未普遍落实等问题。《通知》将指导各地进一步加强水资源费征收标准管理,规范征收标准制定行为,促进水资源节约和保护。 根据《通知》规定的“十二五”末各地区水资源费最低征收标准,北京和天津的地表水水资源管理费平均征收标准为1.6元/立方米,地下水水资源费平均征收标准为4元/立方米,而上海和青海、西藏等省份同列最低费用征收标准范畴,地表水和地下水水资源费平均征收标准分别为0.1元/立方米和0.2元/立方米。 地表水分为农业、城镇公共供水、工商业、水力发电、火力发电贯流式、特种行业及其他取用水;地下水分为农业、城镇公共供水、工商业、特种行业及其他取用水。 发改价格[2013]29号关于水资源费征收标准有关问题的通知 各省、自治区、直辖市发展改革委、物价局、财政厅(局)、水利(水务)厅(局): 自2006年《取水许可和水资源费征收管理条例》(国务院令第460号)颁布以来,各地积极推进水资源费改革,征收范围不断扩大,征收标准逐步提高,征收力度不断加强,对促进水资源节约、保护、管理与合理开发利用发挥了积极作用。但是,仍存在水资源费标准分类不规范、征收标准特别是地下水征收标准总体偏低、水资源状况和经济发展水平相近地区征收标准差异过大、超计划或者超定额取水累进收取水资源费制度未普遍落实等问题。为指导各地进一步加强水资源费征收标准管理,规范征收标准制定行为,促进水资源节约和保护,现就有关问题提出如下意见: 一、明确水资源费征收标准制定原则。(一)充分反映不同地区水资源禀赋状况,促进水资源的合理配置;(二)统筹地表水和地下水的合理开发利用,防

辽宁省水资源费征收办法

辽宁省取水许可和水资源费征收管理实施办法 《辽宁省取水许可和水资源费征收管理实施办法》经2007年1月16日辽宁省人民政府令第201号公布,根据2009年7月日《辽宁省人民政府关于修改〈辽宁省取水许可和水资源费征收管理实施办法〉的决定》(2009年7月11日辽宁省人民政府令第234号)修订。该《办法》共33条,自2007年3月1日起施行。1987年12月28日辽宁省人民政府发布的《辽宁省水资源费征收管理暂行办法》和1994年10月6日发布的《辽宁省取水许可制度实施细则》同时废止。 中文名 辽宁省取水许可和水资源费征收管理实施办法 类型 政府令 省长 陈政高 时间 二○○九年七月十一日 目录 1. 1修改决定 2. 2辽宁省取水许可和水资源费征收管理实施办法 修改决定 编辑 辽宁省人民政府关于修改《辽宁省取水许可和水资源费征收管理实施办法》的决定 省政府决定对《辽宁省取水许可和水资源费征收管理实施办法》作如下修改: 第二十六条修改为:“征收的水资源费按照国家规定比例分别上缴中央和地方国库。省、市、县之间水资源费的分配比例,由省财政部门会同省水行政主管部门确定并公布。” 本决定自公布之日起施行。 《辽宁省取水许可和水资源费征收管理实施办法》根据本决定做相应修改,重新公布。 辽宁省取水许可和水资源费征收管理实施办法 编辑 (2007年1月16日辽宁省人民政府令第201号公布,根据2009年7月日《辽宁省人民政府关于修改〈辽宁省取水许可和水资源费征收管理实施办法〉的决定》修订)第一条为加强水资源管理和保护,促进水资源的节约与合理开发利用,根据国务院《取水许可和水资源费征收管理条例》(以下简称《国务院条例》)等有关法律、法规,结合我省实际,制定本办法。

水资源费征收使用管理办法

水资源费征收使用管理办法

7日内办理缴款手续。 对跨省、自治区、直辖市水利水电工程,水资源费在相关省、自治区、直辖市之间的分配比区、直辖市不能协商一致的,由流域管理机构综合考虑水利水电工程上下游、左右岸关系等情况,商相关

负责征收水资源费的水行政主管部门填写“一般缴款书”,随水资源费缴纳通知单一并送达取水单位或个人,由取水单位或个人持“一般缴款书”在规定时限内到商业银行办理缴款。在填写“一般缴款书”时,上缴中央国库收入部分,“财政机关”栏填写“财政部”,“预算级次”栏填写“中央级”,“收款国库”栏填写实际收纳款项的国库名称;上缴地方国库收入部分,按照各省,自治区、直辖市确定的地方各级水资源费分配比例,分别填写相应的财政机关、预算级次和国库名称。 第十八条水资源费收入在“政府收支分类科目”列第103类“非税收入”02款“专项收入”02项“水资源费收入”,作为中央和地方共用收入科目。 第十九条各省、自治区、直辖市财政部门和水行政主管部门要确保将中央分成的水资源费及时足额上缴中央国库。 财政部驻各省、自治区、直辖市财政监察专员办事处负责监缴上缴中央国库的水资源费。 第四章使用管理 第二十条水资源费全额纳入财政预算管理,由财政部门按照批准的部门预算统筹安排。其中,中央分成的水资源费纳入中央财政预算管理,省、自治区、直辖市以下各级分成的水资源费纳入地方同级财政预算管理。 第二十一条水资源费专项用于水资源的节约、保护和管理,也可以用于水资源的合理开发。任何单位和个人不得平调、截留或挪作他用。使用范围包括: (一)水资源调查评价、规划、分配及相关标准制定; (二)取水许可的监督实施和水资源调度; (三)江河湖库及水源地保护和管理; (四)水资源管理信息系统建设和水资源信息采集与发布; (五)节约用水的政策法规、标准体系建设以及科研、新技术和产品开发推广; (六)节水示范项目和推广应用试点工程的拔款补助和贷款贴息; (七)水资源应急事件处置工作补助; (八)节约、保护水资源的宣传和奖励; (九)水资源的合理开发。 第二十二条县级以上水行政主管部门会同有关部门按规定编制水资源费收支预算,并纳入部门预算报同级财政部门审核。

水资源费征收问题

时间:2011-5-5 水资源费政策历史: 水资源费主要指对城市中直接从地下取水的单位征收的费用。这项费用,按照取之于水和用之于水的原则,纳入地方财政,作为开发利用水资源和水管理的专项资金。我国在本世纪80年代初期,开始对工矿企业的自备水资源征收水资源费。《水法》规定,对城市中直接从地下取水的单位,征收水资源费;其他直接从地下或江河、湖泊取水的,可以由省、自治区、直辖市人民政府决定征收水资源费。征收水资源费的目的,是运用经济手段,促进节约用水,特别是控制城市地下水的开采量。 目前,全国有29 个省(自治区、直辖市)已出台水资源费征收管理办法并已征收水资源费。据统计,1998-2005 年,全国共征收水资源费170.53 亿元,且呈逐年增长趋势,年平均增长率为26.97% 。从全国各地水资源费征收使用实践来看,各省征收的水资源费全部留在地方使用。目前水资源费的主要用途包括以下几方面:基础工作、设备、人员工资及其他。据统计,1998~2005 年我国共征收水资源费170.53 亿元,共支出水资源费109.28 亿元,水资源费支出占总收的64.08% 。 从水资源费的作用来看,目前水资源费的显性用途主要是在水资源管理的基础工作以及人员工资上,这两项开支占水资源费征收总量的27.09% ,而32.91% 的水资源费用于其他项目上,具体用途各地不同。 2006年国务院出台《取水许可和水资源费征收管理条例》后,很多省份都已出台各自区域内的水资源费征收办法及征收标准。但是据媒体报道,水资源费在各地的征收并未达到预期的效果,其中原因较为复杂,既有水资源“免费使用”传统观念的作用,也有一些电力企业经营状况等其他客观因素的作用。 2008 年底财政部颁布了《水资源费征收使用管理办法》,明确规定了“直接从江河、湖泊或者地下取用水资源的单位(包括中央直属水电厂和火电厂)和个人,均应按规定缴纳水资源费”、“水力发电用水和火力发电贯流式冷却用水的水资源费缴纳数额,可以根据取水口所在地水资源费征收标准和实际发电量确定” 2009年国家发改委、财政部、水利部联合下发了《关于中央直属和跨省水利工程水资源费征收标准及有关问题的通知》(简称《通知》)。通知规定,自2009 年9 月1 日起,由流域管理机构审批取水的中央直属和跨省、自治区、直辖市水利工程发电用水的水资源费按照每千瓦时0.3-0.8 分钱的标准进行征收,该部分水资源费计入生产成本;其他水利工程的水资源费征收标准由各地价格主管部门会同同级财政、水行政主管部门制定和调整。 对于长江电力的影响: 部分水电公司如长江电力已经从2008年开始按照0.3 分/千瓦时(湖北省水资源费征收标准)对水资源费进行了计提,因此在2009年9 月1 日之后,长江电力每度电生产经营成本并不受该项费用增加的影响,原先计提但并未支付(未征收)的税费支出将增加,相应减少账面现金。 目前公司仍然按照每千瓦时0.03分的标准来征收水资源费,由于环境压力的增大,水资源费的征收标准存在上升的可能。 未来水电开发成本上升趋势趋于明显——水资源费的征收、移民环保成本的上升、征地及建造费用的上涨等趋势都在延续。相比之下,水资源费的收取对水电行业盈利能力的影响远小于移民环保成本及建造费用上升的影响。