萤石矿资源现状及其前景展望

萤石矿资源现状及前景展望

总工办洪俊华

一、资源现状分析

中国地处环太平洋成矿带,萤石资源十分丰富,全国20多个省区内均有不同规模的萤石矿床。但我国高品位萤石矿比例小,共生矿多,多年开采使得国内萤石富矿日趋减少。

目前世界已探明萤石矿物储量约5亿吨,中国萤石储量居世界第3位,仅次于南非、墨西哥,请详见表1-1。

表1-1 2008年世界各国和地区萤石可采储量和基

础储量

资料来源:MINERALCOMMODITYSUMMARIES2009

中国化工信息网2008年12月9日披露,中国萤石矿品位一般在35%-40%;其中≥65%的富矿只有3000万吨,约占保有储量的23.8%;而≥80%的高品位富矿不到1000万吨。现已发现各类萤石矿床、矿点约874处。湖南萤石最多,内蒙古、浙江次之,主要集中在湖南柿竹园、湖南桃林、内蒙古苏莫查干敖包和浙江湖山等几大矿床。详情请参见表1-2。

表1-2中国主要萤石矿床统计表

矿区名称累计探明储量(万吨)品位(%)

湖南柿竹园4,589.8 21.74 内蒙古苏莫查干敖包1,031.4 53.86 湖南桃林605.7 14.28 浙江湖山451.0 50.00 总计6678 /

资料来源:河南省有色金属网

钢铁和化工两大主要萤石应用行业对萤石的需求都在持续增长,萤石销售价格持续上升。2007年钢铁业消耗萤石85万吨,2008年钢铁业消耗萤石将超过90万吨;近年来,氟化工快速发展,萤石的消耗量快速增长,氟化工行业初级产品氢氟酸的产能已超过60万吨,消耗萤石粉近100万吨。

萤石是我国传统的优势出口资源之一,自上世纪90年代开始,我国每年出口的萤石达到130万吨左右,长期占国际市场半壁江山以上。由于出口量较大,国内萤石为追求产量存在滥采现象,对资源环境破坏极为严重。2008年中国萤石产量320万吨,占世界产量的54.79%,居第1位。

由于长期对萤石资源的无序滥采和大规模出口,我国萤石资源的可持续利用面临日益严峻的威胁。

二、国家对萤石战略资源保护的产业政策

2010年1月份,国务院办公厅下发了《关于采取综合措施对耐火黏土、萤石的开采和生产进行控制的通知》,要求从矿山开采、生产计划管理、税收、环保、产业准入、出口管理等方面采取综合措施,控制缩减耐火黏土、萤石的开采量和生产量。随后,工业和信息化部组织起草的耐火黏土和萤石两行业的准入标准,并于3月1日起已经实施,这都预示着中央政府对非金属矿的整合序幕已经拉开。3月初,国家安全监管总局下发了《关于进一步推进金属非金属矿山资源整合和整顿关闭工作的通知》,要求按照“一个矿体原则上只能有一个开采主体”的原则,促使整合后的金属非金属矿山提高集约化水平和安全保障条件。这意味着对于非金属矿的整治整合进一步强化。国务院把萤石矿资源的控制例入非金属矿整合的首批目标,体现了国家对萤石矿资无序开采、浪费资源的控制,对萤石资源战略储备的重视。

由于国内过度开采萤石,造成环境治理非常困难。为保护资源和环境,我国采取了出口配额、提高出口关税税率等一系列措施来控制萤石及其初级产品氢氟酸的出口。其中,从2006年7月1日起取消氢氟酸的出口退税,2007年对氢氟酸出口加征10%的暂定关税,2008年再将氢氟酸的出口暂定关税提高到15%,2009

年我国增加了氟化物等资源性产品的出口暂定税率,除氢氟酸外萤石的暂定出口税率也达到15%。为此,引起欧美国家对我国限制萤石出口政策提出申诉,我们认为国内出台并实施的一系列政策是有理由并且是合情合理的,跟世贸组织框架内的贸易规则没有冲突,我国政府对欧美申诉提出的“保护资源,保护环境”的回应也是完全站得住脚的。况且,美国与萤石资源丰富的墨西哥相邻,具备萤石的成矿条件,但美国至今没有公布本国的资源情况,其萤石资源的数据仍不为世人所知。光从这一点,就可见美国的指责很无理,其外贸政策是秉持双重标准的。

三、氟化工专家对萤石资源开发的思路

尽管通过一系列措施,我国萤石出口量逐年递减约10%,到2008年萤石出口量降至50万吨左右,但萤石变相的出口方式却迅速抬头。据了解,近年来一些外资企业在国内设厂,利用我国的萤石资源生产低附加值的初级产品氢氟酸再出口,“合法地”避开了我国对萤石资源出口的管制政策。生产1吨氢氟酸需要5吨原矿萤石,如此一来,近些年虽然国内萤石的出口逐年下降,但出口的氢氟酸每年折合的萤石产量超过30万吨,再加上猖獗的走私贸易(每年至少20万吨),几项加起来,每年流出国门的萤石资源量仍然接近130万吨,与萤石出口峰值时期的上世纪90年代相比相差无几。可以说,我国多年来采取的一系列保护萤石资源的政策,其效果在一系列变相出口面前大打折扣。

浙江金华、衢州等地的氟化工企业呼吁,国家在严格控制萤石矿开采和出口的同时,有必要对氢氟酸产品出口实行严格的总量控制,限制外资企业在国内新建氢氟酸等初级萤石产品工厂,逐步减少初级氟化工产品的出口,避免资源的变相流失。国内氢氟酸产能已经严重过剩,外资企业这种“曲线”掠夺的方式不仅加剧

了萤石资源的流失,而且氢氟酸生产过程中难以避免资源消耗和环境污染的问题,增加了我国节能和环保的压力。

2007年8月于山东淄博召开的中国氟硅材料发展研讨会上透露出信息,中国氟化工赖以生存、又不能再生的萤石资源面临枯竭。按照现有的开采量和已探明的保有量,中国的酸级萤石只有25年的可供量。氟化工界人士呼吁,要从国家安全的高度保护和合理利用萤石资源,进一步限制萤石和氟化氢的出口。

氟化工是具有战略意义的产业。它有两大特点:一是产业门类较广;二是产业关联度较大。特别是产品广泛应用于军工、化工等领域。业内之士认为,今后相当长一个时期,氟化工将是化工产业中发展最快、最有前景的行业之一。萤石是氟化工的主要原料,许多国家将其视为战略资源。据中国氟硅有机材料工业协会岳润东理事长介绍,尽管中国的萤石资源丰富,但贫矿多,富矿少,伴生矿的比例大。来自中国化学矿山工业协会的资料显示,未来20年,国内共需萤石3700

万吨,而目前国内具有开采价值的萤石富矿储量只有3000多万吨,算上可用于制酸的萤石也仅可供25年使用。

氟化工界人士呼吁,为了国家安全,国家要果断限制萤石等战略资源出口。同时要严格控制低水平、高污染的氟化氢装置上马。日本人除了在中国投资大批氢氟酸产品制造工厂外,每年还投巨资从中国大量进口莹石原矿,因为进行深加工,比如制造氢氟酸等会造成重度污染,所以他们将原矿石沉入海中,名曰填海造地,实则是囤积这比石油还珍贵的战略资源,不可再生资源!!数十年之后,将其打捞上来,日本将成为世界最大之莹石资源拥有国。

中国靠卖资源的时代已经过去,在进一步加大对萤石和氢氟酸的出口监管力度的同时,要实现萤石资源的可持续开发利用,当务之急是要对氟化工产品结构进行调整,鼓励开发氟硅高新材料和高端含氟精细化学品等氟化工下游产品,延伸产业链,促进氟化工产业向高端和精细化发展,扩大高附加值含氟聚合物的出口;提高工艺技术水平,提升产品竞争力。只有这样,才能有效保护和高效利用好有限的萤石资源。

氟化工产业是我国重点鼓励发展的高新技术产业。据介绍,目前萤石在技术发达国家用于氟化工的比例达到50%以上,美国更是在80%左右,而我国只有30%左右,而且产品的附加值比较低。

另据专家介绍,随着中国氟化工业的大规模发展,到2010年,萤石粉的需求总量将达到200万吨,到2015年,需求量将要达到240万吨,到2020年,需求量将达到260万吨。而政府统计数据显示,国内萤石需求总量将远远高于中国萤石矿藏保有量,我国自身氟化工的发展对萤石资源的需求量很大,保护和高效利用好宝贵的萤石资源意义将与日俱增。2008年,中国萤石产品的消费结构参见表3-1。

表3-1中国萤石产品的分类及消费市场

四、浙江省对萤石资源的管理政策

浙江省也着手于加强萤石矿开采的管理工作,明确调整产品与消费结构,发展氟化工产品的战略思路。主要体现在:

1、分级使用成品矿,优质优用。比如水泥工业对萤石的品位质量要求不高,就要充分利用省内低品位的矿石;优质矿资源要以粉精矿为主,保证氟化工发展的需求。发展萤石矿的深加工与精细加工及制品的下游产品,延长产业链和产品链,开拓萤石矿产的应用领域。比如在含氟精细化学品氟橡胶、氟弹性体,较为代表的巨化生产聚四氟乙烯产品。加工生产无机氟化物,高纯化提高技术含量和附加值。

2、对于钢铁用萤石块矿,采取从周边外省采购的方式,缓解浙江省精矿供应压力。每炼一吨铁约需品位在65%以上的萤石块矿8公斤。炼钢每吨约耗品位在65%以上的萤石块矿3公斤。

3、通过市场运作,发挥地勘队伍的力量,加大萤石矿的勘查力度。

从各种资料来源表明,虽然浙江省萤石矿资源大省,但历经60多年的开采,渐感资源的不足,浙江省现在已明显感觉到了这一点,最大的东风萤石矿就是因为矿源枯竭解体的。资源的拥有量已退出全国前四排名。

现在浙江省高品位的萤石矿开采量逐年减小,所以对氟化工产业是一个重大的潜在危险因素。氟化工所需的高含量的酸用萤石精粉,需要相应的优质矿床支撑,所以对新的萤石矿的勘查是浙江省今后氟化工产业发展的基础。近二年报道,浙江诸暨探明一处大型萤石矿床,品位高达64.34%,储量达222.66万吨。丽水七队在云和县探明一处大型萤石矿床,平均品位37.92%,储量287.82万吨。这为浙江省的氟化工发展一个利好。

五、萤石资源的前景分析

随着全世界对氟材料需求,必然对源头材料萤石的需求稳步增长,对萤石矿资源的前景是看好的。

从国家发展的产业政策及各地萤石资源的开采现状,我们可以得到一个信息,国家对萤石矿资源的保护在不断加强,氟化工在高速发展,必将推动萤石资源的身价不断上涨!

六、萤石加工品价格的上涨情况分析

≥97%)价格由320元/吨增长到900元/ 2001年至2007年,中国萤石精粉(CaF

2

吨,年平均增长速度大约为18.80%(资料来源:萤石周刊)。

我国在2008年萤石价格变化进行统计,见表6-1。

表6-1 2008年中国萤石价格统计表(单位:元/吨)

品种一季度二季度三季度四季度08年均价≥65%)825 640 730 850 761 萤石原矿(CaF

2

≥95%)1197 1214 1175 1210 1199 萤石干粉(CaF

2

≥95%)1000 954 1067 1057 1020 萤石湿粉(CaF

2

资料来源:萤石周刊

中国萤石的行业情况

一、我国萤石行业概况 萤石又称氟石,是工业上氟元素的主要来源,是世界上二十几种重要的非金属矿物原料之一,许多国家都将萤石视为战略资源加以保护。近年来,中国政府也出台了包括整顿采矿秩序,将萤石出口纳入配额管理等多项措施,来保护萤石资源。 (一)萤石的主要消费市场 我国萤石矿产品主要有四大系列品种,即萤石块矿、萤(氟)石精矿、萤石粉矿和光学、雕刻萤石。目前主要用于冶金、化工和建材三大行业,其次用于轻工、光学、雕刻和国防工业。随着科学技术的进步,萤石的应用前景会越来越广阔。 图 资料来源:中国萤石网 (二)萤石的可采储量和基础储量 目前世界已探明萤石矿物储量约5亿吨,中国萤石储量居世界第三位,仅次于南非、墨西哥(见表1)。中国萤石矿品位一般在35%~40%;其中≥65%的富矿只有3000万吨,约占保有储量的23.8%;而≥80%的高品位富矿不到1000万吨。 (三)萤石矿床分布 我国现已发现各类萤石矿床、矿点约874处。湖南萤石矿最多,内蒙古、浙江次之,大中型矿床主要集中在湖南柿竹园、湖南桃林、内蒙古苏莫查干敖包和浙江湖山(见图2、表2)。 表12008年世界各国和地区萤石可采储量和基础储量资料来源:M INERAL COM M ODITY SUM M ARIES2009 NA表示未统计 图2中国萤石矿床分布图 资料来源:中国萤石网 表2中国主要萤石矿床统计表 资料来源:河南省有色金属网 (四)资源开采现状 1.存在过度开采现象。我国萤石基础储量仅为世界的1/4,可采储量仅为1/10,而产量却高达1/2,资源量和开采量不成比例。 中国萤石的行业情况及发展前景 袁野 (北京中安伟峰工程咨询有限公司,北京100022) 【摘要】目前,我国萤石的基础储量和产量居世界首位,具有较强的竞争力。针对我国新的行业政策,详细了解我国萤石行业的状况是十分必要的。文章结合中国萤石行业的发展情况,对未来的市场进行了预测展望。 【关键词】萤石行业;前景;市场;政策;储量 【中图分类号】F426.1【文献标识码】A【文章编号】1004-2768(2010)02-0190-02 【收稿日期】2009-02-12 【作者简介】袁野(1984-),女,吉林长春人,英国格拉斯哥大学硕士,供职于北京中安伟峰工程咨询有限公司,研究方向:中央银行、国际经济与贸易、行业分析和资本市场等。

萤石矿的形成、发展及现状

萤石矿的形成、发展及现状 随着社会经济不断发展,工业等领域取得了进一步发展,社会对能源的需求量日渐增加。萤矿石作为我国能源的一部分,是氟元素的主要来源,在促进工业生产发展等方面具有十分重要的作用。我国萤石矿资源较丰富、储量较大,加强对萤石矿形成、发展及现状的研究具有现实意义。本文从萤石矿的形成入手,并对萤石矿资源使用现状进行深入分析和研究,并阐述萤石产业发展趋势,为我国萤矿石合理开发提供支持和帮助。 标签:萤石矿形成发展现状 0前言 近年来,在科学技术迅速发展背景下,我国逐步深化对各项能源的开发、利用,萤石矿作为我国资源储量较丰富的重要能源之一,始终受到党和政府的关注。 然而,由于其在开发和发展过程中,受到竞争、污染等因素的影响,仍存在一些不足之处,基于此,如何调整和优化萤矿石开发,发展全新开发模式成为当下最为重要的工作。 1萤石矿的形成 萤石矿,又被称为氟石等,化学成分为CaF2,属于等轴晶系的卤化物矿物,由于其内部稀土、铁等元素的混入,使得其经常呈现紫红、翠绿等颜色,无色透明的萤石极其稀少,所以具有极高的价值,常态下,晶体有立方体、八面体等多种形态。 一般情况下,萤石矿不溶于水,在特殊光线照射下,例如:热紫外线、X射线等,其原来颜色会发生变化,主要包括荧光与磷光两种颜色。 萤石矿的形成主要通过以下途径,Ca源于变质岩,主要通过蚀变活化转移而来,F则是侵入岩,萤石自身构造具有良好的热液通道及空间位置,在物化影响下,CaF溶解度会随着酸碱值的变化而变化,使得氟络物稳定性降低,遭到破坏,此时,萤石晶体出现沉淀,最终聚集成为萤石矿。 2萤石矿资源使用现状 2.1应用情况 萤石矿自被发现以来,一直是人们关注的重要对象,特别是科学技术蓬勃发展影响下,其应用前景及范围越来越广,到目前为止,萤石矿在冶金、化学、建材等多个领域中已经取得了显著的成绩,例如:萤石能够有效降低难熔物质的熔点,在促进炉渣流动、分离渣与金属等方面发挥着积极作用;在制铝工业中,能

萤石矿资源上市公司一览

萤石矿资源及上市公司分析(一) 萤石又称氟石,是一种常见的卤化物矿物,它是一种化合物,它的成分为氟化钙,是提取氟的重要矿物。在 紫外线、阴极射线照射下或加热时发出蓝色或紫色萤光,并因此而得名。晶体常呈立方体、八面体或立方体的穿 插双晶,**体呈粒状或块状。浅绿、浅紫或无色透明,有时为玫瑰红色,条痕白色,玻璃光泽,透明至不透明 。八面体解理完全。摩氏硬度4,比重3.18。 一、萤石矿用途 萤石的用途十分广泛,随着科学技术的进步,应用前景越来越广阔。目前主要用于冶金、化工和建材三大行 业,其次用于轻工、光学、雕刻和国防工业。因此,根据用途要求,目前我国萤石矿产品主要有四大系列品种, 即萤石块矿、萤(氟)石精矿、萤石粉矿和光学、雕刻萤石。 1、冶金工业 萤石具有能降低难熔物质的熔点,促进炉渣流动,使渣和金属

很好分离,在冶炼过程中脱硫、脱磷,增强 金属的可煅性和抗张强度等特点。因此,它作为助熔剂被广泛应用于钢铁冶炼及铁合金生产、化铁工艺和有色金 属冶炼。冶炼用萤石矿石一般要求氟化钙含量大于65%,并对主要杂质二氧化硅也有一定 的要求,对硫和磷有严格的限制。硫和磷的含量分别不得高于0.3%和0.08%。其产品质量按照中华人民共和国国 家标准GB8216-87《萤石块矿》执行。 2、化学工业 萤石另一重要用途是生产氢氟酸。氢氟酸是通过酸级萤石(氟石精矿)同硫酸在加热炉或罐中反应而产生出来 的,分无水氢氟酸和有水氢氟酸,它们都是一种无色液体,易挥发,有强烈的刺激气味和强烈的腐蚀性。它是生 产各种有机和无机氟化物和氟元素的关键原料。 在制铝工业中,氢氟酸用来生产氟化铝、人造冰晶石、氟化钠和氟化镁。

萤石项目可行性研究报告

萤石项目 可行性研究报告 xxx科技公司

摘要 萤石是氟化钙经过冷却结晶得到的一种常见矿物,主要从正长岩、伟晶岩、花岗岩等岩石提取而得,是工业氟的主要来源。其因具有不 可再生性而被称为“第二稀土”,且被部分国家作为战略物资进行储备。 萤石是一种结晶体,因而颜色和形态较为美观,可用于收藏、装 饰工艺品。我国的郴州集龙矿业有限责任公司和赤峰天马矿业有限公 司等企业均供应萤石工艺品。 但总的来说,我国的萤石资源主要为工业所用,目前涵盖的领域 包含新能源、冶金原子能工业、国防、新材料制冷、电子、化工、医药、光学、建材、农药等新兴、传统产业。 为保护萤石不可再生资源,促进萤石行业的高质量发展,提升我 国的资源竞争力,近年来,国家出台了一些列行业相关政策。 产业联盟是企业实现集群效应的一大举措,有益于行业企业间共 享资源,共同发展。2018年12月28日,我国的萤石产业发展联盟在 北京成立,该联盟旨在完善萤石行业行业规范,建立实施萤石产品标准,并从战略角度为行业谋发展,为人民谋福利。

产业联盟的组成人员主要以萤石生产商为主。目前,我国已经形成了一批萤石矿业企业,主要以金石资源、玉山县三山矿业、赤峰天马矿业为主,其中,金石资源占据行业龙头位置,是中国萤石行业中拥有资源储量、开采及加工规模最大的企业。近几年金石资源的收入和利润规模保持持续增长,2014-2018年营业收入年复合增速达到25%,2014-2018年归母净利润年复合增速达到39%。2019年上半年,该公司销售的酸级萤石精粉9.11万吨、高品位萤石块矿4.52万吨、冶金级萤石精粉0.5万吨,销量共计14.25万吨,较2018年的同期增长率为28.49%。半年营业收入为35777.96万元,同比增长达62.77%。 从产量方面来说,受下游需求的影响,我国萤石产量自2014年以来,一直处于平稳运行状态,产量均为380万吨,较2012年和2013年均出现了明显的下滑。 从市场规模角度来说,受价格波动变化的影响,我国萤石行业的是市场规模出现了波动增长的态势。近年来,我国萤石的价格处于震动变化的状态,2016年初萤石最低价格约1200元/吨,受环保督查影响,2018年12月萤石达到历史最高价3700元/吨,2018全年萤石行业景气,市场规模上涨至126.11亿元,为2012年以来,行业规模最高值。

2019年萤石行业金石资源分析报告

2019年萤石行业金石资源分析报告 2019年6月

目录 一、萤石行业龙头,收入利润持续增长 (4) 1、公司收入利润规模持续增长 (5) 2、公司产销规模稳定提升 (6) 二、中国萤石产量全球第一,行业景气度维持高位 (7) 1、萤石是重要的矿物原料 (7) 2、中国萤石资源丰富,储量占全球约14% (8) 3、开采条件优异,中国萤石产量占全球超60% (9) 4、下游产业需求稳健增长 (9) (1)氟化工行业 (9) (2)电解铝行业 (10) (3)钢铁行业 (10) 5、需求拉动下,我国萤石产量持续爬坡 (11) 6、萤石价格维持高位,行业景气度走高 (12) 三、坐拥三大优势,竞争优势凸显 (12) 1、萤石矿资源优质,均为单一型萤石矿 (12) 2、采矿规模全国第一,成本优势显著 (13) 3、贴近下游应用市场,区位优势明显 (13) 4、收购内蒙古资产,区域结构优化提升 (13) 四、盈利预测 (14)

萤石行业龙头,收入利润稳定增长。公司自2001年设立以来,专注于萤石矿的投资和开发,以及萤石产品的生产和销售。是中国萤石行业中拥有资源储量、开采及生产加工规模最大的企业。2018年公司销售酸级萤石精粉18.44万吨、高品位萤石块矿4.27万吨、冶金级萤石精粉2.49万吨,销量共计25.2万吨。近几年公司收入和利润规模保持持续增长,2014-2018年营业收入年复合增速达到25%,2014-2018年归母净利润年复合增速达到39%。 需求持续增长,萤石产量稳中有增。萤石是现代工业的重要矿物原料,根据百川资讯,目前国内萤石下游需求中,53%用于氢氟酸的生产,18%用于氟化铝,传统的钢铁、建材等行业需求约占30%。近十余年来,我国经济快速发展。作为第二产业重要组成部分的氟化工、钢铁、电解铝等行业对萤石的需求较为旺盛。我国萤石产量由2005年的280万吨增加至2017年的350万吨。 中国萤石储量丰富,开采条件优越产量全球最高。根据美国地质调查局2019年的统计,截止2018年,全球查明的萤石资源储量约3.1亿吨矿物量。其中,南非、中国、墨西哥、蒙古萤石储量占世界前四位,可开采储量约占全球56%左右。与全球萤石资源比较,中国萤石资源由于杂质含量,尤其是砷、硫、磷等含量较低,且开采条件较好,因而开发价值较高,产量占全球比重超过60%。 坐拥资源、储量、区位优势,公司发展前景广阔。(1)公司萤石保有资源储量约2700万吨矿石量,对应矿物量约1300万吨,且全部属于单一型萤石矿。(2)目前拥有在产矿山7座、选矿厂5家(另有1

萤石矿三大成矿类型

(一)产于酸性-中酸性岩浆岩接触带的萤石矿床 (1)河南信阳尖山萤石矿床该矿床位于河南信阳、桐柏、确山三县交界 处,属大型单一萤石矿床。 矿床所处大地构造位置为秦岭东西构造带东端边缘,毛集破碎带之北侧。东至邢集,北自白庙、南王岗,面积为180km2(图4.3.4)。 图4.3.4河南信阳尖山萤石矿床区域地质构造图① 1.第四系; 2.第三系; 3.白垩系; 4.新元古界; 5.中元古界; 6.古元古界; 7.混合岩化带; 8.燕山晚期花岗岩; 9.燕山早期花岗岩;10.吕梁期;11.角度不整合线;12.尖山萤石矿区域范围;13.尖山萤石矿区范围;①据河南十队简化

矿区内地层主要为古元古界的角闪片岩、石英云母片岩,夹薄层石英岩、大理岩。燕山晚期酸性花岗岩为鸳鸯寺岩株的北东部分,出露范围占矿区面积的4 5%,为萤石矿脉之主要围岩。 矿区构造以断裂为主,其中北东东和北西西方向的构造规模较大,矿体赋存于北东东和近于东西向断裂带中。矿体多为脉状,但由于脉体本身沿走向有膨大、缩小特点,因此一般呈豆荚状、波状。膨大部位矿体厚度可达6.9m,而狭缩 部位可以小到几厘米到20cm。 图4.3.5浙江德清庾村萤石矿区地质图 (姚洪烈,1980) 1.重结晶熔结凝灰岩; 2.流纹岩; 3.安山玢岩; 4.英安玢岩; 5.燕山晚期花岗 岩;6.燕山晚期花岗闪长岩;7.矿化蚀变带;8.矿体

矿石矿物成分主要有萤石,其次为石英、玉髓等。在矿体深部,有时可见方解石。氧化矿石中偶含少量硬锰矿及褐铁矿。按矿物组合特征将矿石类型划分为萤石型和石英-萤石型,在矿体深部有萤石-石英-方解石型。 矿石结构有压碎结构、半自形-他形粒状结构,次为文象结构,偶见胶状结构。构造以块状、角砾状构造为主,次为浸染状、网格状构造。 矿体顶板围岩均受强烈蚀变,蚀变范围为数十厘米至几米。蚀变种类因围岩岩性而异。花岗岩主要为硅化、绢云母化,次为高岭土化。角闪片麻岩主要发育 硅化、绿泥石化。

萤石球团市场现状与前景分析

萤石球团市场现状与前景分析 一、萤石球团生产及用途 萤石球团主要是指CaF2<93%,Fe2O3>0.3%,S、P比较高的萤石精矿,通过萤石球压缩机压缩后变成的物质。萤石球团主要应用于冶金、钢铁行业,作为工业熔剂,它是萤石原矿的环保替代产品,如果直接用萤石粉投入炉内,会被吹起,萤石粉尘被吹散造成污染,因此将萤石粉压球之后放入炉内能很好避免污染的产生。萤石球团通过降低熔点,清除炉墙结瘤,起到洗炉的作用,但是萤石分解后,有很强的腐蚀性,对冶炼设备和炉衬不利。 二、萤石球团市场概况 萤石球团由于制作相对简单,工艺流程不复杂,防水性能好,长期存放不会因氧化受潮而松散,泡于水中也不会立刻变酥破损,同时生产成本较低,所以容易上马生产,受一些小作坊欢迎,但是萤石球销售受区域和季节的影响比较大,也就是说在一定距离区域销售比较有优势,夸区域优势就不明显,二是季节性明显,天气冷热都影响萤石球的产量和销量。当前郴州本地的球团厂数量众多,有大型的球团厂郴州氟化学球团厂,宜章宏源化工等一些大型的企业,还有一批规模较小的企业,市场竞争激烈,产量基本满足本土需求,市场份额呈饱和状态。 三、萤石球团需求现状 当前萤石球团的需求是低迷的,主要原因有如下:1、萤石

球团主要用于钢铁行业,近几年来,钢铁行业持续亏损,萤石球团采购量及价格年年下滑,加之近些年,萤石球团厂增多,导致各萤石球团厂竞争大,效益普遍出现下滑。2、钢铁行业的持续低迷,让不少萤石球团厂供货钢厂时候,得不到现金回笼,甚至要一段时间才能得到部分承兑,球团厂资金周转不流畅,许多厂家因坚持不了而倒闭。3、当前萤石球团供需矛盾比较突出,萤石球团产量大,需求却不旺,导致库存增多,目前许多球团厂多维持低负荷开工,以销定产,观望为主。4、钢厂市场低迷,造成钢厂资金链周转困难,对萤石球团采购较为谨慎,并且压低采购价格。此外,很多钢厂面临倒闭,萤石球团作为直接供应到钢厂的材料受到了很大的影响,价格不断下滑,库存量增大。5、当前我公司主要生产80-90的萤石湿粉,在对公司9家萤石客户对萤石精矿质量要求的意见征询中,有8家客户需要现在公司生产的湿粉萤石精矿,对萤石干粉需求不太感兴趣。(附意见征询表) 综合分析,在当前国家整体经济下行的大环境下,钢铁行业低迷不振的状态将很长一段时间不会改善,萤石球团作为钢厂的直接供给原料,受钢厂需求影响非常大,冷清的钢铁市场对萤石球团的价格会有较大的冲击。预计未来几年萤石球团市场将弱势运行。

国内外矿石资源分布状况及铁矿选矿现状与趋势

国内外矿石资源分布状况及铁矿选矿现状与趋势 吕鸿 (1.山东科技大学化学与环境工程学院,山东青岛266510) 摘要:铁矿资源是我国最为重要的战略资源之一,是钢铁工业的命脉。近10多年来,我国铁矿石产量始终居世界第一,从2003年起成为世界进口铁矿石最多的国家。钢铁工业的发展大大促进了铁矿选矿技术的进步与革新,特别是我国铁矿资源的主要特点是“贫”“细”“杂”,平均品位低,复杂难选的铁矿石资源所占比例大。近年来,国内矿物加工工作者针对铁矿石的开发利用进行了深入系统的研究工作,开发了许多先进的选矿技术、工艺、装备和药剂。 中图分类号:文献标志码:A 文章编号: Domestic and Foreign Mineral Resources Distribution and the Present Situation and the Trend of Iron Ore Beneficiation LV Hong (1.College of Chemical and Environmental Eng,SUST,Qingdao,Shandong 266510, China) Abstract:Iron ore resources is one of the most important strategic resource in our country, and the lifeblood of the iron and steel industry. In recent 10 years, China's iron ore production always the first in the world, starting in 2003 to become the world's most imported iron ore in the world. The development of iron and steel industry greatly promoted iron ore beneficiation technological progress and innovation.The key features of the iron ore resources in China are "poor" "fine" "miscellaneous", the average grade is low, complex ore makes the larger proportion of iron ore resources. In recent years, the domestic mineral processing workers for the development and utilization of iron ore carried on the thorough system's research work, has developed many advanced processing technology, process, equipment and reagents. 1.1国内外矿石资源状况 1.1.1国内铁矿石资源的特点 中国铁矿资源有两个特点:一是贫矿多,贫矿出储量占总储量80%;二是多元素共生的复合矿石较多。此外矿体复杂;有些贫铁矿床上部为赤铁矿,下部为磁铁矿[1]。 1.1.2国内铁矿资源的分布 铁矿资源在我国的分布较广并相对集中,在全国31 个省(自治区、直辖市)探明有铁矿资源储量,但是这些铁矿查明资源储量主要集中于辽宁(124.38 亿t),截至2008 年底的查明资源储量,下同)、四川(98.30 亿t)和河北(73.94 亿t),三者合计占全国总量的47.55 %;如果加上安徽、山西、云南、内蒙古、山东、湖北,9 省(区)总计占全国的80 %[2].各省的保有资源储量以辽宁、四川、河北最多,分别为121.47 亿t、99.48 亿t 和72.61 亿t,三者占我国保有资源量的一半;其次为山西、安徽、云南、湖北、内蒙古、山东,其它省份保有资源较少。其中辽宁、河北、内蒙古的保有基础储量多于资源量,表明其工作程度高,开发前景好,其矿石类型主要是沉积变质性和接触交代-热液型,以易选的磁铁矿石为主;而四川、山西、安徽、云南、湖北等省份其保有基础储量少于保有资源量,这与其资源利用率较差有关;四川主要是选冶难于磁铁矿石的岩浆型钒钛磁铁矿,山西的袁家村铁矿选冶难度较大,云南的惠民铁矿也没有被大规模开发利用,湖北的宁乡式沉积型铁矿属难选矿石[3]。 1.1.3国内铁矿资源的分类 国内的含铁矿物种类很多,目前已发现的铁矿物和含铁矿物约300 余种,常见的有170多种.但在当前技术条件下,工业上有开采利用价值的主要有磁铁矿、赤铁矿、钛铁矿、褐铁

氟化工上市公司一览(萤石资源概念股)

生产粘土和萤石的上市公司 (2010-05-25 21:42:49) 中国政府网消息,国务院办公厅2日发出通知,要求各地各部委采取综合措施对耐火粘土萤石的开采和生产进行控制。通知说,耐火粘土和萤石是可用尽且不可再生的宝贵资源。近年来,一些企业对耐火粘土、萤石过度开采和生产加工,导致资源保有储量快速下降,环境污染严重。为全面贯彻落实科学发展观,保护资源和环境,有必要从矿山开采、生产计划管理、税收、环保、产业准入、出口管理等方面采取综合措施,控制缩减耐火粘土、萤石的开采量和生产量。类似淘汰落后产能一样,大型上市公司将从良方面受益该项政策:1、小企业被关停,竞争压力降低;2、萤石价格上涨。以下两个巨化股份、亿利能源值得关注: 巨化股份(600160) 简介:中国最大的氟化工生产基地,位于集聚了全国40%左右萤石资源的"中国氟都"浙江衢州, 萤石(氟化钙CaF2)是氟化工之根本,工业上用萤石和浓硫酸来制造氢氟酸,加热到250摄氏度时,这两种物质便反应生成氟化氢(HF),氢氟酸溶解氧化物能力极强,在电解铝中用作电 解液,而锂电池电解液也是氟化物.巨化股份拥有六氟磷酸锂全套生产技术,并生产六氟磷酸 锂上游原料无水氟化氢, 巨化股份公司网站和巨化股份在浙江衢州统筹的招商引资项目中 都有六氟磷酸锂项目, 锂离子电池的兴旺将拉动上游电解液六氟磷酸锂的氟化工产业链,巨化股份正迎来巨大机遇.氟化工产业排头兵! 萤石资源全国最丰富,萤石是不可替代,不可再 生的战略性资源, 而氟化工是巨化股份的核心产业,公司现已成为代表中国氟化工先进水平的生产基地, 公司表示要成为国际知名氟化工企业, 加入世界先进氟化工企业行业,与世界 先进氟化工企业同台竞技.巨化股份拥有完善的氟化工产业链, 去年收购了凯圣公司,凯圣公司拥有两条无水氢氟酸生产线,年生产能力分别为1.2万吨和1.5万吨, 对提高巨化股份无水氢氟酸的自给率有很大帮助.锂电池电解液用六氟磷锂是当今氟化工界的一颗明珠,衢州市" 十一五"科技发展规划要大力研发高纯级氢氟酸,六氟磷酸锂等电子用氟化工产品,巨化股份 拥有先进的氟化工技术和丰富的氟化物原料,生产六氟磷酸锂上游原料无水氟化氢,将成为开发龙头, 是江苏国泰,杉杉股份等锂电池电解液生产厂家的上游行业,前景相当广阔. 亿利能源(600277) 简介:垄断资源闪闪发光:亿利能源,拥有储量丰富的莹石资源,是我国最大的硫化钠系列产品生产企业, 公司同时年产元明粉30万吨,日晒硝25万吨,结晶硝80万砘,工业盐8万吨.亿利科技已从集团手上取得了矿产开采许可证,根据地质部门勘测资料表明,可供公司开采50年

萤石市场分析

萤石展望 本文要点: ◆2012年的萤石行情可以概括为:高开低走,年终翘尾;从高点到低点,价格下跌超过36%。 ◆预计2013年全球经济缓慢回升,萤石供应和需求均保持增长趋势,产能过剩局面难以改变。 ◆在成本支持下,预计2013年萤石价格会继续上涨,底部会抬高;但受产能过剩和存量制约,上涨幅度有限。 萤石概况 萤石又称氟石,资源分布十分普遍,世界各大洲都有发现。从成矿地质环境来看,环太平洋成矿带的萤石储量最多,约占全球萤石储量一半以上。主要分布在亚洲的中国、蒙古、泰国,北美洲的墨西哥、美国、加拿大等地。 我国地处环太平洋成矿带,萤石资源丰富,我国已探明萤石矿区有500 多处,分布在27 个省(直辖市、自治区),基础储量高达1.1亿吨,接近全球的1/3,占全球基础储量的23.4%,居全球第一位。虽然我国萤石资源基础储量丰富,但可开采储量只有约2100 万吨,在全球的比重不足10%。 我国萤石资源分布图

1、2012年中国萤石市场回顾 1、1、市场综述 2012年在全球经济增长乏力,中国政府下调经济增长目标,欧债危机再度恶化以及美国经济复苏放缓等不利因素的大环境影响下,萤石行情延续了2011年持续低迷下行的趋势,价格连连下跌,从元月份的2300元/吨左右降到了9月份的1400元/吨,甚至更低。价格持续下跌,使得部分萤石生产厂商开始出现限产、停产的局面,与此同时氢氟酸、有机氟、氟化盐也面临着限产、停产的局面,很多氟化工骨干企业等主要萤石消费厂家都曾出现停止采购萤石粉的情况。10月份以后,由于北方萤石企业受气温等因素影响,大部分停产,南方部分企业也由于市场原因提前停产或转产90粉,以及年底氟化工企业备货等诸多因素的推动,这种持续低迷下行的行情得以缓解,并且开始反弹,价格一度上摸2000元/吨附近。然而,下游的氟化工企

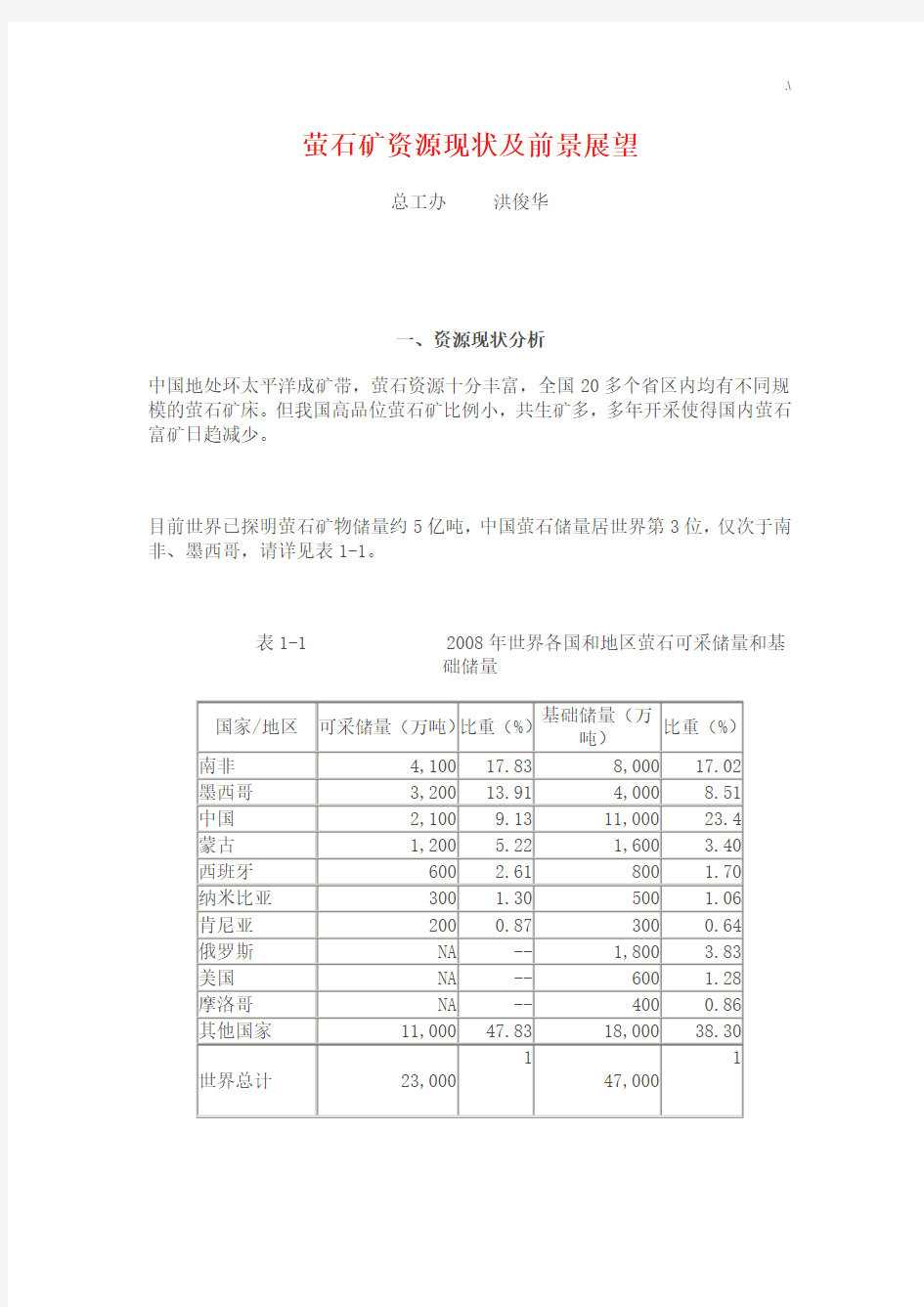

萤石矿资源现状及前景展望

萤石矿资源现状及前景展望 总工办洪俊华 一、资源现状分析 中国地处环太平洋成矿带,萤石资源十分丰富,全国20多个省区内均有不同规模的萤石矿床。但我国高品位萤石矿比例小,共生矿多,多年开采使得国内萤石富矿日趋减少。 目前世界已探明萤石矿物储量约5亿吨,中国萤石储量居世界第3位,仅次于南非、墨西哥,请详见表1-1。 表1-1 2008年世界各国和地区萤石可采储量和基 础储量

资料来源:MINERALCOMMODITYSUMMARIES2009

中国化工信息网2008年12月9日披露,中国萤石矿品位一般在35%-40%;其中≥65%的富矿只有3000万吨,约占保有储量的23.8%;而≥80%的高品位富矿不到1000万吨。现已发现各类萤石矿床、矿点约874处。湖南萤石最多,内蒙古、浙江次之,主要集中在湖南柿竹园、湖南桃林、内蒙古苏莫查干敖包和浙江湖山等几大矿床。详情请参见表1-2。 表1-2中国主要萤石矿床统计表 矿区名称累计探明储量(万吨)品位(%) 湖南柿竹园4,589.8 21.74 内蒙古苏莫查干敖包1,031.4 53.86 湖南桃林605.7 14.28 浙江湖山451.0 50.00 总计6678 / 资料来源:河南省有色金属网 钢铁和化工两大主要萤石应用行业对萤石的需求都在持续增长,萤石销售价格持续上升。2007年钢铁业消耗萤石85万吨,2008年钢铁业消耗萤石将超过90万吨;近年来,氟化工快速发展,萤石的消耗量快速增长,氟化工行业初级产品氢氟酸的产能已超过60万吨,消耗萤石粉近100万吨。 萤石是我国传统的优势出口资源之一,自上世纪90年代开始,我国每年出口的萤石达到130万吨左右,长期占国际市场半壁江山以上。由于出口量较大,国内萤石为追求产量存在滥采现象,对资源环境破坏极为严重。2008年中国萤石产量320万吨,占世界产量的54.79%,居第1位。 由于长期对萤石资源的无序滥采和大规模出口,我国萤石资源的可持续利用面临日益严峻的威胁。 二、国家对萤石战略资源保护的产业政策

中国萤石产业发展战略

第1 9卷第8期 2 010年8月中 国 矿 业 CHINA MINING MAGAZINE V ol.19,No.8Aug 2010中国萤石产业发展战略思考 牛丽贤,张寿庭 (中国地质大学(北京)地球科学与资源学院,北京100083 ) 摘 要:萤石(CaF2)是一种重要的非金属矿产资源,广泛应用于冶金、化工领域,世界各大洲均有发现。中国萤石资源储量丰富,是萤石的主要生产国。经过几十年的发展,中国有了成熟的萤石产业,但萤石产品结构上,中国与欧美发达国家有一定差距,并存在以下问题:①缺少统一规划和管理,无序开采,资源浪费严重;②生产规模小,生产技术落后,企业效益低下;③流通秩序混乱,萤石的出口过量,降低了资源优势。建议:①增加萤石资源勘查投入,确保资源供给的可持续性;②完善萤石产业发展的统一规划和管理,引导产业良性发展;③积极推进萤石产业结构调整,充分发挥资源优势。 关键词:萤石;产业经济;发展战略;对策与建议;中国 中图分类号:F 407.1 文献标识码:A 文章编号:1004-4051(2010)08-0021-05Reviews on strategy of china fluorite industry developmentNIU Li-xian,ZHANG Shou-ting (School of Earth Sciences and Resources,China University of Geosciences,Beijing 100083,China) Abstract:Fluorite(CaF2)as an important non-metallic mineral resources is widely used in metallurgy,chemical industry,which has been found world-widely.China is rich in the resource of Fluorite and a ma-jor producer of fluorite.After several decades of development,the fluorite industry of China has been quitemature,but there are some difference between China and the develop country in the structure of fluoriteproducts.The study found some problem of Fluorite industry of China as follows:①the lack of unifiedplanning and management lead to disorderly exploitation and serious waste of resources;②the small scaleof production and backward technology cause enterprises with low efficiency;③circulation disorder and flu-orite export excess reduce the resource advantages.The research suggested①to increase fluorite resourcesexploration to ensure the sustainability of the supply of resources;②to take more unified plans and man-agement measures of the fluorite industry development of China;③to actively promote the fluorite struc-ture adj ustment. Key words:fluorite;industrial economy;development strategy;countermeasures and suggestions;China收稿日期:2010-03-12 1 概述 萤石又称为氟石,有用化学成分为CaF2,晶体属等轴晶系的卤化物矿物,在紫外线、阴极射线照射下或加热时,发出蓝色或紫色萤光,并因此而得名。萤石广泛应用于冶金、化工工业,对国家安全、国民经济和社会发展有重要影响。许多国家将萤石列入战略性资源,对其开发利用采取多种保护措施。我国是世界上萤石矿产资源和萤石生产的主要国家。 对萤石产业而言,由于资源禀赋、工业发展、科技进步、政策导向等主客观因素影响,世界各地 的产业格局与发展速度都存在较大差异。随着萤石相关产业的发展、技术进步,新的应用领域不断扩大,世界萤石的产量和消费量,近年来呈现较稳定的增长趋势。 2 国内外萤石产业现状与发展趋势 2.1 国内外萤石资源分布状况 2.1.1 世界萤石储量分布特征 萤石资源分布广泛,世界各大洲都有发现。从成矿地质环境来看,环太平洋成矿带的萤石储量最多,约占全球萤石储量一半以上,已探明储量分布在40多个国家。萤石资源主要分布在亚洲的中国、蒙古、泰国,北美洲的墨西哥、美国、加拿大等地,非洲的南非、肯尼亚和欧洲的

萤石矿资源特征

萤石矿资源特征 一、矿床时空分布及成矿规律 (一)矿床的时空分布 中国萤石矿床,从大地构造位置看,产于酸性-中酸性岩浆岩接触带的矿床和产于火山岩、潜火山岩中的矿床,多分布于我国东南部中-新生代岩浆活动频繁地带,即扬子钱塘准褶皱带以南,江南古陆以东和以南地区。产于各种沉积岩(除产于浅变质碎屑岩)中的矿床多分布于以上构造以北和以西地区,如产于古生代海相火山沉积岩地区的热水沉积和交代矿床分布于我国北部中蒙交界的两大板块地缝合线的边缘和西南基性火山岩发育地区。产于沉积碳酸盐地区交代矿床多分布于西南和华北碳酸盐岩发育地区。 从地理位置上看,华中、华南、华东地区集中了我国大部分萤石矿床,其次是华北地区、西南地区和西北部分地区(如甘肃、新疆等地)。其中产于酸性-中酸性岩浆岩接触带的矿床,主要分布于华中、华南。产于火山岩、潜火山岩中的矿床,主要集中于华东地区。其余类型主要集中在华北和西南地区。 中国萤石矿床赋矿岩层从太古宇、元古宇至中生界都有,但比较集中于古生代的奥陶系、二叠系和中生界。从矿床成因考虑,萤石矿床(除沉积萤石矿床外)多在成岩以后,由热液活动引起。因此,即使矿床赋存于古老变质岩地层,其成矿时代也比较晚。经统计可知,我国萤石矿床的90%与中生代燕山期造山运动有关。同时在燕山期内,又以燕山晚期成矿最为有利。那些产于酸性-中酸性岩浆岩及其内、外接触带的矿床,多数与燕山晚期花岗岩有生成联系,只有少数萤石矿床与印支期或海西期花岗岩有关。这种趋向于晚期岩浆活动有关的现象,不但从总体上看,而且从某一局部地区看也存在这一规律。广西资源县双渭江萤石矿床,矿床所在区域内有加里东期、印支期和燕山期三个时期花岗岩出露,但矿床却明显与燕山期花岗岩有关;山东蓬莱巨山河萤石矿区,燕山期有三次岩浆侵入活动和一次脉岩侵入,但与萤石矿有关的是第二次以后的岩浆侵入活动及晚期

萤石矿资源分布情况

萤石矿资源分布情况 一、萤石矿资源状况 萤石资源在世界各大洲分布十分普遍。从成矿地质环境来看,环太平洋成矿带的萤石储量最多,约占全球萤石储量一半以上。萤石资源主要分布在亚洲的中国、蒙古、泰国,北美洲的墨西哥、美国、加拿大等地。非洲的南非、肯尼亚和欧洲的法国、意大利和英国等地也有一定的储量。据1996年《Mineral Cammodity Summaries》报道,1995年世界萤石储量为1.9亿t、储量基础为2.8亿t。 中国是世界上萤石矿最丰富的国家之一。总保有储量CaF2 l.08亿吨,居南非、墨西哥之后,处世界第3位。已探明储量的矿区有230处,分布于全国25个省(区)。以湖南萤石最多,占全国总储量38.9%;内蒙古、浙江次之,分别占16.7%和16.6%。我国主要萤石矿区有浙江武义,湖南柿竹园、河北江安、江西德安、内蒙古苏莫查干敖包、贵州大厂等。矿床类型比较齐全,以热液充填型、沉积改造型为主,伟晶岩型等类型不具重要意义。萤石矿主要形成于古生代和中生代,以中生代燕山期为最重要。下图为中国萤石矿资源情况及分布示意图。

二、萤石矿地理分布 我国除上海、天津、西藏、宁夏等省、市、自冶区尚未发现有价值的萤石矿外,其余各省、市、自冶区均有萤石矿分布,现已发现各类萤石矿床、矿点874处(下表)。主要萤石矿床及其储量均分布在我国东部的省、市、自冶区。而大中型萤石矿床又都集中在我国东部沿海地区、华中地区和内蒙古白云鄂博—二连浩特一带。

中国萤石矿分布图 1、东部沿海地区,萤石矿主要产于北东向火山-构造活动带中,北起辽东半岛,经胶东半岛、安徽、浙江、福建,延伸至广东、广西。全长2,000km,宽200km。该范围内已知大型矿床22处,中型矿床28处和众多的小型矿床(点)。如浙江省就有萤石矿床(点)359处,占全国矿床(点)数的41.08%(下表)。 全国各大区萤石矿床、矿点统计表

萤石矿控矿因素

(一)矿床的时空分布 中国萤石矿床,从大地构造位置看,产于酸性-中酸性岩浆岩接触带的矿床和产于火山岩、潜火山岩中的矿床,多分布于我国东南部中-新生代岩浆活动频繁地带,即扬子钱塘准褶皱带以南,江南古陆以东和以南地区。产于各种沉积岩(除产于浅变质碎屑岩)中的矿床多分布于以上构造以北和以西地区,如产于古生代海相火山沉积岩地区的热水沉积和交代矿床分布于我国北部中蒙交界的两大板块地缝合线的边缘和西南基性火山岩发育地区。产于沉积碳酸盐地区交代矿床多分布于西南和华北碳酸盐岩发育地区。 从地理位置上看,华中、华南、华东地区集中了我国大部分萤石矿床,其次是华北地区、西南地区和西北部分地区(如甘肃、新疆等地)。其中产于酸性-中酸性岩浆岩接触带的矿床,主要分布于华中、华南。产于火山岩、潜火山岩中的矿床,主要集中于华东地区。其余类型主要集中在华北和西南地区。 中国萤石矿床赋矿岩层从太古宇、元古宇至中生界都有,但比较集中于古生代的奥陶系、二叠系和中生界。从矿床成因考虑,萤石矿床(除沉积萤石矿床外)多在成岩以后,由热液活动引起。因此,即使矿床赋存于古老变质岩地层,其成矿时代也比较晚。经统计可知,我国萤石矿床的90%与中生代燕山期造山运动有关。同时在燕山期内,又以燕山晚期成矿最为有利。那些产于酸性-中酸性岩浆岩及其内、外接触带的矿床,多数与燕山晚期花岗岩有生成联系,

只有少数萤石矿床与印支期或海西期花岗岩有关。这种趋向于晚期岩浆活动有关的现象,不但从总体上看,而且从某一局部地区看也存在这一规律。广西资源县双渭江萤石矿床,矿床所在区域内有加里东期、印支期和燕山期三个时期花岗岩出露,但矿床却明显与燕山期花岗岩有关;山东蓬莱巨山河萤石矿区,燕山期有三次岩浆侵入活动和一次脉岩侵入,但与萤石矿有关的是第二次以后的岩浆侵入活动及晚期脉岩。至于那些产于中生代火山岩和潜火山岩中的萤石矿床更是较新的地质年代中地质作用的产物。 (二) 矿床的控矿因素 同其他种类矿床一样,控制萤石成矿作用的主要是岩石类型和构造。适宜的岩相和岩性往往是萤石成矿物质来源的重要基础,一定褶皱和断裂,为成矿溶液提供通道和有利的容矿空间。在这些因素中,对不同类型矿床而言,各自所起作用程度也不同。 (1)岩石类型的控矿作用岩浆岩类型对萤石矿化的影响因矿床类型而异。对于产在酸性-中酸性岩浆岩内、外接触带的矿床,特别是那些成矿物质来自岩浆岩本身的矿床,总的来讲,对围岩的选择性不强,而往往岩体本身的性质对能否构成萤石矿化或矿床起着重要作用。一般与萤石矿化有关的岩浆岩多为酸性或中性,很少与基性岩浆有关,以酸性花岗岩(包括黑云母花岗岩,花岗斑岩)及某些中酸性岩石(如花岗闪长岩、闪长岩)等富sio2的钙碱性岩

2017年萤石行业分析报告

2017年萤石行业分析 报告 2017年3月

目录 一、行业监管情况及主要法律法规及政策 (5) 1、行业主管部门 (5) (1)国土资源部 (5) (2)工业和信息化部 (5) (3)发展和改革委员会 (6) (4)商务部 (6) 2、行业自律组织 (6) 3、行业主要法律、法规及政策 (7) (1)与探矿权、采矿权相关的法律、法规 (7) ①《中华人民共和国矿产资源法》及其实施细则 (7) ②关于探矿权及采矿权有效期及有效期延续的规定 (8) ③关于探矿权及采矿权取得及转让的有关规定 (8) (2)与矿产资源开发相关的各类税、费、备用金规定 (10) ①采矿权及探矿权使用费及价款 (10) ②矿产资源补偿费 (10) ③资源税 (11) (3)与环境保护相关的法律、法规 (12) (4)与安全生产相关的法律、法规 (12) ①《中华人民共和国矿山安全法》及其实施条例 (12) ②《中华人民共和国安全生产法》 (13) ③安全生产许可证制度 (13) ④安全生产费用制度 (13) (5)与萤石出口相关的有关规定 (14) (6)国家关于萤石行业的主要产业政策 (14) ①《关于采取综合措施对耐火粘土萤石的开采和生产进行控制的通知》 (14) ②《萤石行业准入标准》 (15) ③外商投资产业指导目录 (15)

二、萤石及其应用 (16) 1、萤石简介 (16) 3、萤石的主要用途 (17) (1)萤石的直接应用 (17) (2)萤石在新能源、新材料等行业的间接应用 (18) 三、萤石资源的分布情况 (20) 1、全球萤石资源的储量及分布情况 (20) 2、中国萤石资源储量及分布情况 (21) (1)可利用资源有限,资源的保障程度不足 (22) (2)高级别储量占比不高,勘查程度不足 (23) 四、萤石的供需情况 (24) 1、萤石的生产情况 (24) (1)全球萤石的生产情况 (24) (2)中国萤石的生产情况 (25) 2、萤石的需求情况 (27) (1)氟化工产业发展及其对萤石的需求 (27) (2)电解铝行业发展及其对萤石的需求 (29) (3)钢铁冶炼行业发展及其对萤石的需求 (29) (4)萤石的出口情况 (30) 五、萤石的价格走势 (30) 六、市场竞争格局及发展趋势 (33) 七、市场供求关系发展趋势 (33) 1、市场需求变动趋势 (33) 2、供给变动情况 (35) 3、萤石及其应用领域可替代产品、技术的情况和发展趋势 (37) (1)氟资源的可替代来源 (37) (2)下游行业的可替代性产品 (38)

安徽省舒城县高峰萤石矿地质特征及控矿因素分析

安徽省舒城县高峰萤石矿地质特征及控矿因素分析 发表时间:2016-12-06T15:14:28.460Z 来源:《基层建设》2015年第35期作者:万才宇 [导读] 摘要:舒城县高峰萤石矿主要赋存于卢镇关群小溪河组地层,地层主要岩性为灰红色黑云钾长片麻岩夹黑云石英片岩、角闪片岩、 斜长角闪岩。 安徽省地矿局第二水文工程地质勘查院安徽芜湖 241000 摘要:舒城县高峰萤石矿主要赋存于卢镇关群小溪河组地层,地层主要岩性为灰红色黑云钾长片麻岩夹黑云石英片岩、角闪片岩、斜 长角闪岩。矿体受北东向断裂控制,被石英—萤石脉充填,并控制了萤石矿脉产出形态,为区内主要的控矿构造。 1、区域地质概况 矿区所在区域构造单元属秦岭地槽褶皱系(Ⅲ)、北淮阳地槽褶皱带(Ⅲ2)、舒城隆起(Ⅲ3 2),褶皱构造体系属诸佛庵复—佛子岭复向斜东部重复端。区内构造、岩浆活动十分强烈。 2、高峰矿区地质特征 (1)地层:矿区内出露地层单一,主要为卢镇关群小溪河组(Pt1x)和第四系全新统(Qh)。 第四系全新统(Qh):下部为灰土黄色砂砾,胶结差,结构松散。砾石成分复杂,有片麻岩、花岗岩、石英等;分选性较好砾径以1~2.5厘米为主,磨圆度中等,砂粒粗细混杂,主要成分为石英和长石,少量黑色矿物。上部为灰黄色砂质粘土。分布于矿区山间洼地及山麓 地带,主要为残坡积沉积物,平均厚度约2米。 卢镇关群小溪河组(Pt1x):下部为浅灰、肉红色厚层混合岩化黑云钾长片麻岩夹肉红色细粒浅粒岩及灰黑色斜长角闪岩。厚>376米。中部为深灰色混合岩化斜长角闪夹浅灰、灰红色厚层混合岩化黑云二长片麻岩、含角闪钾长片麻岩,局部夹少量角闪片岩及白云钾长 片麻岩。厚656米。上部为灰白、灰红色厚层混合岩化黑云钾长片麻岩夹混合岩化黑云(白云)石英片岩及黑绿色绿帘钠长角闪片岩、角闪片岩。向下石英质增高,出现厚50余米的混合岩化石英岩。厚1568米。片麻理产状320°∠49°,矿区内广泛分布,为矿区内主要含矿地层(2)构造 褶皱:区域内地质构造以海西期褶皱为主,矿区位于诸佛庵—佛子岭复向斜东部重复端。 断裂:矿区内发育有NE向正断裂(属次级正断层):主要表现为走向为35°~55°的压扭性段层,倾向NW,倾角75°~80°。该断层规模较大,其长度大于300m,宽度0.5~5.0m。 (3)岩浆岩 矿区内岩浆岩不发育。 (4)围岩蚀变 变质作用是以热液蚀变为主,主要有硅化、萤石矿化、高岭土化、绿泥石化和绢云母化等。 3、矿体特征 (1)矿体规模 Ⅰ号矿体:为矿区主矿体,呈透镜状断续出露地表,走向35°,倾向NW,矿体上部倾角75°,下部倾角在60°左右。矿体沿走向长度 235m,宽度平均约5.25m,矿体视厚度65m~115m,平均84m。矿体产于断裂带中,顶、底板岩石以硅化破碎的片麻岩为主,矿体与围岩界线清楚,受断层产状控制。 Ⅱ号矿体,走向35°,倾向NW,矿体倾角在65°左右,沿走向长度93m,宽1.5m,矿体视厚度为61~83m,平均72m。赋存标高+305~ +420m, (2)矿石质量 矿石矿物为萤石,成分单一。萤石呈浅绿色、淡蓝色、白色及紫色,具半自形~它形粒状,粒度一般在0.5~2.5mm之间。脉石矿物主 要为隐晶质~显晶质石英,偶见石英集合体呈细脉状、网脉状,其次含少量重晶石、粘土矿物。 矿石构造以半自形~它形粒状结构为主,次为交叉结构、交代残余结构。矿石构造有块状、碎裂状、角砾状、网格状、晶簇状及条带 状等构造。 (3)矿石类型 石英~萤石矿石:以白色及灰白色为主,带浅绿、淡蓝色。 角砾状萤石矿石:主要为碎裂状萤石矿石,被硅质及泥质、碳酸盐物质胶结。 4、结语 本区萤石矿体根据产出条件、形成方式及形态特征等因素分析,矿床成因类型均为中~低温热液充填型脉状萤石矿,受断裂构造控制 明显。