(案例_4):新浪、盛大毒丸计划案例分析

作业案例4

引例

上海盛大网络发展有限公司(Nasdaq GS: SNDA)(以下简称“盛大”)是靠网络游戏起家的网络公司,在网络游戏行业拥有领先地位,目前在纳斯达克上市的中国概念股中市值排名第一;新浪公司(NASDAQ GS: SINA)是中国最大的门户网站,纳斯达克中国概念股市值排名第二。

2005年2月 19日,上海盛大网络发展有限公司向外界宣布,他们和控股公司一起,在纳斯达克市场上,斥资 2.3亿多美元,购买了新浪19.5%的股份,成为新浪第一大股东。19.5%几乎是原新浪第一大股东四通所持股份的四倍,沉默数天后,新浪宣布已采纳被称为“毒丸”的股东购股权计划来防止盛大通过二级市场增大持股量。

然而,在这场收购中,盛大为什么会选择新浪?如果这场并购成功的情况下会对行业造成什么样的影响?为什么新浪选择毒丸计划反收购?这都是值得我们思考的问题。

新浪反盛大收购的“毒丸计划”

1案例背景

新浪是目前中国最具影响力的门户网站,盛大是目前中国最大的网络游戏运营商,两家公司都注册于英属开曼群岛,并均在美国纳斯达克证券交易所上市。2004年盛大的用户群进一步扩大,这不仅源于盛大自身业务的向前发展,同时也得益于盛大对收购及投资业务的成功整合。在2004年,海外上市的盛大网络先后收购了美国 ZONA公司、上海浩方、杭州边锋、北京数位红及起点中文网,掀起新一轮游戏业横向收购浪潮。(2004年盛大收购公司情况如表1-1所示)。2005年2月19日上午,盛大声明,截止至2月10日,盛大已经斥资2.30亿美元购进新浪19.5%股权,并标明此次收购新浪股票的目的使一次战略性投资。盛大将会采取各种方式增持新浪股票,以获得或影响新浪的控制权。

新浪在2月18日发表了声明表示,此次盛大公司备案中所披露的唯一行为是股票购买,对新浪公司本身的业务及运营均无任何直接影响,新浪公司股东也无需对此采取任何行动。然而,在2月22日,针对盛大的收购新浪抛出“毒丸计划”。计划声明:对于3月7日的记录在册的新浪股东所持的每一股股票,都能获得一份购股权。如果盛大继续增持新浪股票比例超过20%时,或者有某个股东持股超过10%时,这个购股权将被触发,购股权依附于每股普通股股票,不能单独交易。这意味着,一旦购股权被触发,除盛大以外的股东们,就可以凭着手中的购股权以半价购买新浪增发的股票,每个购股权的行使额度为150美元。

表1 2004 年盛大收购回顾

时间形式目标公司

2004年1月收购

美国 ZONA公司

(全球领先网络游戏引擎核心技术开发企业之一)

2004年7月战略投资上海浩方(中国最大的在线对战游戏平台运营商)2004年7月收购杭州边锋(中国领先的棋牌休闲游戏开发运营商)2004年9月收购北京数位红(国内领先的移动设备游戏开发商)2004年 10月收购起点中文网(中国领先原创娱乐文学门户网站)

2004年 11月收购控股权韩国 Actoz公司(韩国知名网络游戏开发商,拥有《传奇2》、《A 3》、《传奇3》等热门游戏在华运营的部份开发商分成权)

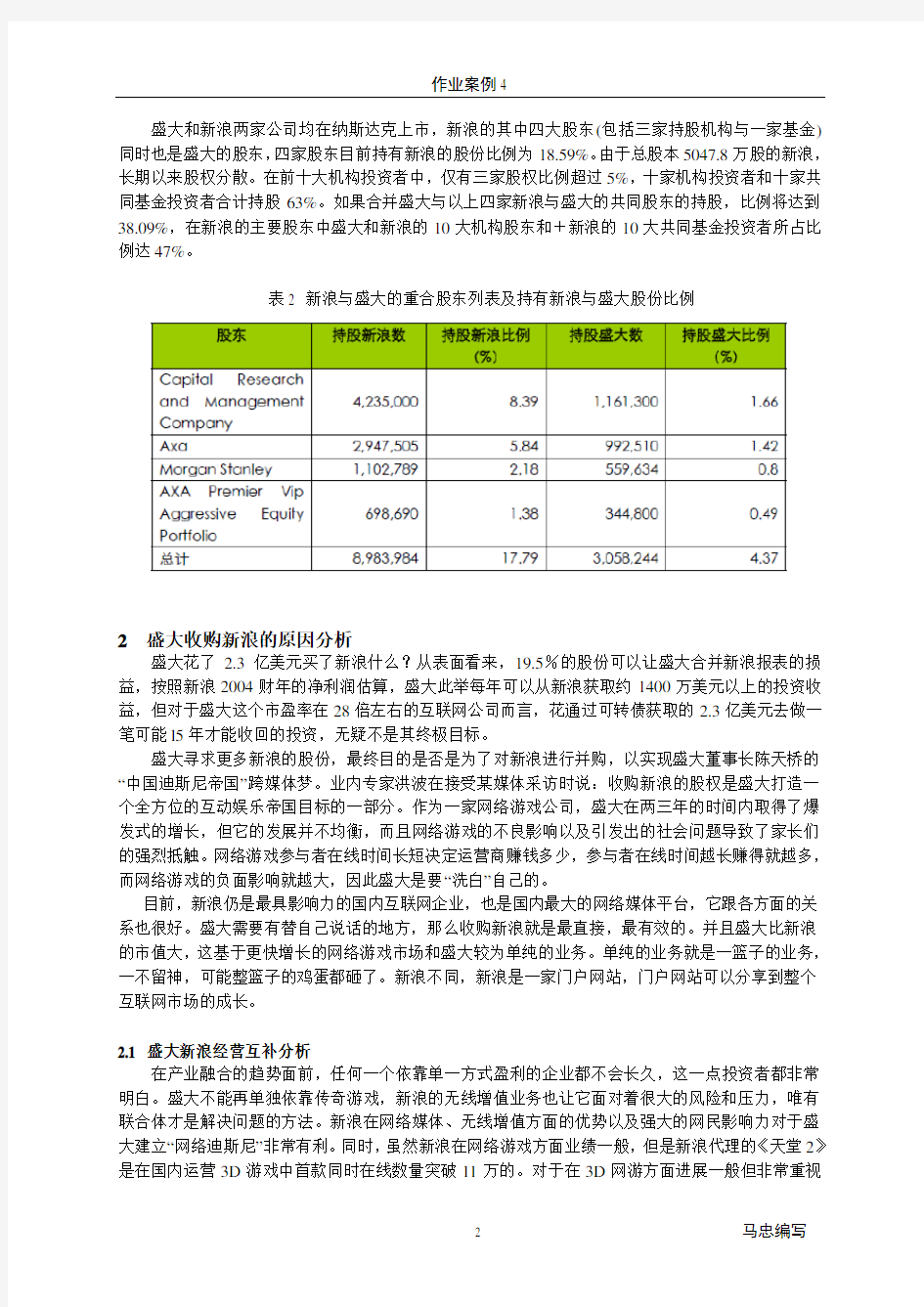

盛大和新浪两家公司均在纳斯达克上市,新浪的其中四大股东(包括三家持股机构与一家基金)同时也是盛大的股东,四家股东目前持有新浪的股份比例为18.59%。由于总股本5047.8万股的新浪,长期以来股权分散。在前十大机构投资者中,仅有三家股权比例超过5%,十家机构投资者和十家共同基金投资者合计持股63%。如果合并盛大与以上四家新浪与盛大的共同股东的持股,比例将达到38.09%,在新浪的主要股东中盛大和新浪的10大机构股东和+新浪的10大共同基金投资者所占比例达47%。

表2 新浪与盛大的重合股东列表及持有新浪与盛大股份比例

2盛大收购新浪的原因分析

盛大花了 2.3亿美元买了新浪什么?从表面看来,19.5%的股份可以让盛大合并新浪报表的损益,按照新浪2004财年的净利润估算,盛大此举每年可以从新浪获取约1400万美元以上的投资收益,但对于盛大这个市盈率在28倍左右的互联网公司而言,花通过可转债获取的2.3亿美元去做一笔可能l5年才能收回的投资,无疑不是其终极目标。

盛大寻求更多新浪的股份,最终目的是否是为了对新浪进行并购,以实现盛大董事长陈天桥的“中国迪斯尼帝国”跨媒体梦。业内专家洪波在接受某媒体采访时说:收购新浪的股权是盛大打造一个全方位的互动娱乐帝国目标的一部分。作为一家网络游戏公司,盛大在两三年的时间内取得了爆发式的增长,但它的发展并不均衡,而且网络游戏的不良影响以及引发出的社会问题导致了家长们的强烈抵触。网络游戏参与者在线时间长短决定运营商赚钱多少,参与者在线时间越长赚得就越多,而网络游戏的负面影响就越大,因此盛大是要“洗白”自己的。

目前,新浪仍是最具影响力的国内互联网企业,也是国内最大的网络媒体平台,它跟各方面的关系也很好。盛大需要有替自己说话的地方,那么收购新浪就是最直接,最有效的。并且盛大比新浪的市值大,这基于更快增长的网络游戏市场和盛大较为单纯的业务。单纯的业务就是一篮子的业务,一不留神,可能整篮子的鸡蛋都砸了。新浪不同,新浪是一家门户网站,门户网站可以分享到整个互联网市场的成长。

2.1 盛大新浪经营互补分析

在产业融合的趋势面前,任何一个依靠单一方式盈利的企业都不会长久,这一点投资者都非常明白。盛大不能再单独依靠传奇游戏,新浪的无线增值业务也让它面对着很大的风险和压力,唯有联合体才是解决问题的方法。新浪在网络媒体、无线增值方面的优势以及强大的网民影响力对于盛大建立“网络迪斯尼”非常有利。同时,虽然新浪在网络游戏方面业绩一般,但是新浪代理的《天堂2》是在国内运营3D游戏中首款同时在线数量突破11万的。对于在3D网游方面进展一般但非常重视

这一市场的盛大而言,与新浪的合并可使其在这一未来市场上占得更大先机。

英国《金融时报》称,盛大要想成为互联网的霸主,必须同时拥有网络游戏、新闻、短信和娱乐产品。在盛大2005年战略计划中表示,盛大2005年的突破口是网络电视,盛大要为网络电视提供内容,把网络游戏搬到电视上。盛大准备把网络上的棋牌游戏、网络游戏、小说、评书相声、MP3、电影等,都搬到电视上供大众进行娱乐。2004年,盛大在内容、技术以及商业模式上为进军网络电视作准备的投入,超过10亿元。而要在除了互联网之外的产业中形成重要的影响力,单独依靠游戏的内容是不行的。需要将利用互联网平台最大可能地为用户提供有价值的内容服务。在互联网平台上陈天桥已经意识到单一内容服务的致命伤了,在互联网之外的电视产业、通信产业,陈天桥更是一心要打造一个全新的未来。要打造这样一个未来,陈天桥当然不会只给用户提供传奇游戏,只有提供更多的内容才能满足日益增长的需求,作为门户网站的新浪,其内容和无线增值业务陈天桥必然要拿下。

图1 盛大、新浪涉及业务领域图

表3 新浪与盛大从事的业务及市场表现

2.2 盛大新浪合并对不同行业和公司影响

一旦盛大同新浪联合,对网易、腾讯、搜狐等公司面的压力不言而喻,尤其是已经横跨这游戏、门户两个行业并且均挤进三甲行列的网易。另外,对于靠即时通讯起家的门户兼网络游戏双料黑马腾讯来说,其进一步扩展地盘的步伐也有可能因此受阻。同时,对于网络广告、移动增值、电子商务、电子邮件的市场格局也会有一定的影响,而对于目前市场领导者优势比较明显的即时通讯和搜索引擎及电子商务类企业影响波及情况较弱。

表4 盛大新浪合并或合作对不同互联网行业的影响

表5 盛大新浪合并或合作对不同互联网公司的影响

表6 如果新浪与盛大合并与网易和搜狐的2004 年业务情况对比

2.3 盛大收购新浪股权结构分析

盛大选择收购新浪除了在业务上的互补性,以及较强的赢利能力,还有一个重要的原因就是新浪的股权较为分散,在盛大控股前其最大股东控股不超过10%(如表7所示),没有一个绝对控股,居于强势地位的领导者。这也为其被收购创造了条件。即使盛大不收购新浪,其他公司也可能利用这个空缺对新浪进行收购。过于分散的股权结构在之前成为新浪内部“派系斗争”的致命温床,盛大以19.5%的持股比例进入,已经取得绝对控股新浪的阶段性胜利。盛大的介入使新浪相对分散的股权结构在股权转移完成后,能形成一股绝对的向心力,这将使新浪的资本运做和业务发展都更上一层楼。

表7 持股新浪的前十大机构

从两家上市公司公布的"十大持股机构"与"十大持股基金"可知,新浪的其中四大股东(包括三家持股机构与一家基金)同时也是盛大的股东,这四大股东分别是:Capital Research and Management Company、Axa、Morgan Stanley(摩根斯坦利)和AXA Premier Vip Aggressive Equity Portfolio,四家股东目前持有新浪的股份比例为18.59%。由于总股本5047.8万股的新浪,长期以来股权分散。在前十大机构投资者中,仅有三家股权比例超过5%,十家机构投资者和十家共同基金投资者合计持股63%。如果合并盛大与以上四家新浪与盛大的共同股东的持股,比例将达到38.09%,在新浪的主要股东中("盛大+新浪的10大机构股东和+新浪的10大共同基金投资者")所占比例达47%。

3新浪实施毒丸计划原因

盛大在二级市场上收购新浪股票之初,新浪并不知情,在美国时间2月7日盛大收购了新浪约700多万股时,新浪猜想可能是同时有几个基金在操作,没有想到是一家在操作。按照SEC流程规定,一旦一家企业获得另一家企业股份超过5%,10日内应予以披露。16日前后,盛大董事长兼CEO 陈天桥仅“礼节性地”电话联系了新浪。对于业界一致关注的双方保持的低调,双方没有任何关于此事的书面正式沟通。由于双方都是纳斯达克上市企业,因此采取的每一步动作,都非常谨慎。新浪2月22日宣布其董事会决定采纳股东持股权计划,这一方案被业界普遍认为是抵制盛大控股新浪的

直接结果。根据此计划,盛大作为已取得新浪公司10%以上普通股的最大股东,如果再收购超过0.5%的新浪股权,就会启动“毒丸”。届时新浪的其他股东将有权以半价购买普通股,从而稀释新浪股份,而盛大持有的新浪股份也将蒙受损失。

盛大拥有新浪19.5%的股份已是既成事实,新浪对作为战略投资者的盛大并不排斥,但也要防范任何公司或机构通过非正常方式购买和控制新浪公司,正常的方式应该是让新浪董事会知情并获同意。因此新浪采纳的股东持股权计划,实际上是为了维护股东利益而采取的一项预防性措施。这一措施既符合上市法规,也获得了董事会一致通过。尤其需要指出的是,即使将来该计划被触发,在触发后的10天内,新浪董事会仍有权进行调整,也可以取消,从而存在多种变数。因此,可以看出毒丸计划帮助新浪夺回了在此场收购战中的主动权。

除此之外,财务资金的缺乏也是新浪实施毒丸计划的原因之一。从纳斯达克网站上可以查到从2004年10月26日至2005年2月7日之间(即美国多家律师行发起对新浪的"集体诉讼期(class period)"间),新浪内部人的交易记录。在此期间新浪的董事会和管理层共计售出97.4433万股新浪股票,占新浪总股数的1.93%。在此期间,敏感人物新浪CEO汪延和CFO曹国伟两人共计售出股票30.9万股。上市公司高管集中在某一区间大量集体性抛售本公司股票,一般给市场以负面信号,显示高管对公司的未来信心不足,新浪高管的集中售股时间正好是新浪三季度报告出炉后(收入和盈利一片大好),而新浪在随后发布的04年四季度及全年财报时,即对公司的未来盈利做出了悲观预测,这也旁证了新浪高管对本公司未来的悲观。

根据新浪的2004年财报,截至2004年12月31日,新浪的现金、现金等价物及有价证券投资总额为2亿7560万美元。若新浪管理层展开反收购,动用此笔资金显然还不太够,况且新浪未来的业绩面临较大压力,以新浪管理层的以往作风,想必会在未来收购成熟的能带来大量现金流的公司来"美化"财报,如果去除这部分资金,管理层可用来反收购的资金很少,不足以对盛大的收购计划构成有效威胁,这也造成新浪不得不使用毒丸计划。

但是,这一毒丸计划是否对盛大真是有毒呢?在某种意义上说也存在不确定性,盛大已经将2.3亿美元投入购股,现金只有2000万美元。因此,即使没有毒丸计划,在没有另外融资之前,盛大本身本来就已经无力再增持新浪的股份。下一步只能直奔主题,谋取双方的置换股权合并。但是雅虎等公司却有着几十亿美元的现金,一旦插手新浪收购,就会打乱盛大顺利购并新浪的计划。而毒丸计划出台,实际上是帮助盛大“固化”当前股份结构,有效地阻止雅虎等第三者插足,配合盛大顺利入主,在这种意义上说,此毒丸计划对于盛大来说是有益的。

“外翻式毒丸”允许目标公司的股东以低价购买收购方的股票,“内翻式毒丸”允许目标公司股东以低价购买目标公司自己的股票。“外翻式毒丸”曾在1985年被“破解”过。James Goldsmith宣布要收购Crown Zellerbach遭拒绝后放弃了要约,但收购了Crown Zellerbach20%以上的股份使毒丸变得不可赎回。与此同时宣布它不会和Crown Zellerbach合并,但会继续增股票达50%以上。因为外翻式毒丸中股东半价购买收购公司股票的条件是持股20%以上的股东和公司合并,所以James Goldsmith 不与Crown Zellerbach合并便没有触发毒丸。当他成为了最大股东继而成为了公司的董事长后通过控制董事会收回了“毒丸”。那么盛大可以效仿这一形式吗?答案是否定的。原因是,新浪的“毒丸”是“外翻式毒丸”和“内翻式毒丸”的结合体,并不是Goldsmith所遇到的单纯的“外翻式毒丸”。这种反收购方式使盛大陷入了两难境地:继续收购的话,购股权持有人可以以半价购买普通股,这样将导致股份将迅速集中到其他股东手中,从而盛大的绝对控股将受到威胁;另一方面,如果不继续收购行动,那么公司将赢得时间回购股票或采取措施,重新夺回控股权。

4案例总结与讨论

盛大公司与2006年11月宣布出售370万股份,持股比例从19.5%减为11.4%,这意味着盛大放弃对新浪的控制权,新浪的毒丸计划产生了预期的效果。在这场收购中,盛大处于业务整合的目的

对新浪进行收购,但在收购过程中并未与新浪方面进行沟通,导致新浪不得不采用毒丸计划以避免处于被动地位。毒丸计划有效地击退了收购者,然而究竟反收购的成功对于新浪未来的发展来说是否真的是最优的结果,这是值得进一步讨论的问题。

并且收购方盛大和被收购方新浪都是在美国纳斯达克上市的公司,新浪采用“毒丸计划”反收购措施为美国法律所允许,然而,依我国公司法规定,设立股份有限公司申请公开发行股票的,其发行的普通股限于一种,同股同权,这为上市公司实施“毒丸计划”设置了法律障碍。根据中国《公司法》第13条股份的发行﹑实行公开﹑公平﹑公正的原则,必须同股同权﹑同股同利,以及《上市公司收购管理办法》第三十三条被收购公司董事会不得发行股份,订立可能对公司的资产﹑负债﹑权益或者经营成果产生重大影响的合同,并且现实中由于中国证券市场股权分置的问题尚未完全解决,目前毒丸计划在中国的适用条件并不存在。但是随着国有企业的重组步伐的加快;股权分置问题的逐步解决;资本市场的不断成熟,公司间并购的现象将越来越多,随之,反收购也层出不穷,越来越复杂,我国企业并购立法严重滞后,目前我国还没有一部关于反收购的法律,因此现实中反收购行为存在着许多问题没法解决。目标公司的反收购行为在实际操作中寻找不到法律的支持和保障,而且法律的这个漏洞极易导致上市公司反收购行为的不规范。但随着我国上市公司的数量增加,证券市场的不断发展,股权分置问题的解决使上市公司股权结构日益分散化,敌意收购及随之而来的反收购会日益增多,因此,在我国目前的法律环境下,目标公司在被敌意收购采用何种方式反击敌意收购是值得我们研究的问题。

资料来源:

[1]2004年,上海艾瑞市场咨询有限公司,《盛大新浪业务研究报告2004年》;

[2]2005年5月28日,沈娟,盛大入股新浪的偶然和必然,《第一财经日报》;

[3]2005年3月3日,王卫东,盛大难以破解新浪“毒丸”,《南方周末》;

[4]2005年2月28日,金凡,揭密鸡年中国IT第一收购事件,《知识产权报》;

[5]2005年2月23日,方兴东,三种毒性,新浪的毒丸究竟会有多毒?,

https://www.360docs.net/doc/8d935491.html,/05/0223/20/1DA7KG5B00020QC3.html;

[6]2005年第1期,夏由,从盛大控股新浪看反收购博弈,《新浪潮》;

[7] 2005年2月22日,和讯网专题组,和讯研究报告:盛大收购新浪的财务分析,

https://www.360docs.net/doc/8d935491.html,/05/0222/17/1D7AQL9300020QC3_3.html;

[8] 2005年2月20日,赵海涛,盛大收购新浪的复杂原因,

https://www.360docs.net/doc/8d935491.html,/system/2005/02/20/000967035.shtml;

[9] 2005年2月22日,焦集莹,新浪十一年无主,《新京报》。

作业案例 4:问题二

“第九城市”(简称“九城”)是中国境内一家网络游戏开发及运营商。九城的主要业务着眼于

为网络游戏市场提供高品质网络游戏的开发及运营。创立于1998年,目前已拥有超过1400万注册用户。2004年12月16日(美国东部时间12月15日)第九城市在纳斯达克正式挂牌,股票代码为“NCTY”。

案例中第九城市所实施的毒丸计划属于毒丸术中的股东权利计划。在股东权利计划中,当恶意收购者收集超过了公司预定比例(比如15%)的股票后,除恶意收购者以外的权证持有人被授权可以半价或折扣一定的比例购买公司股票。在某些情况下,每一权证可以直接兑换该公司1股普通股。在此案例中,触发事件发生后,除收购人外的股东可以以股票权益计划中设定的行权价格购买价值为行权价格两倍的股权。这意味着,若恶意收购者对第九城市的收购成功,股东将有机会以半价购买公司的股票,这对所有的中小投资者来说具有极大的吸引力,届时中小股东将大量买入公司股票,使恶意收购者所持有的公司股权将大大稀释,造成收购并控制公司的行为更加困难和昂贵,从而达到惩罚恶意收购者的目的。

第九城市公关部门在响应中表示:“基于目前公司股价在投资市场中严重偏低,为防止第九城市股票遭恶意收购而损害股东利益,因此实施此记挂确保股东利益最大化。”

对于第九城市的相应,我们应该从三个方面进行分析:首先,第九城市公司的股价是否在投资市场中严重偏低;第二,恶意收购是否会损害股东的利益;第三,此计划是否确保了股东利益的最大化。

为分析第九城市的股价是否确实偏低,我们可以对第九城市以往的股价进行分析。通过图2-1,可以看到从第九城市从2004年12月15日在纳斯达克上市至2010年11月13日为止的股价走势情况,从2009年以来,第九城市股价持续为下跌趋势,该公司上市以来的最高股价为2007年7月13日的51.97美元;最低价格为2010年6月18日3.81美元。在2010年11月13日,该公司股价为6.01元,而当日在纳斯达克证券交易所上股价低于6.01元的公司为993家,为纳斯达克证券交易所所有上市公司总数2875家的34.54%1,这说明第九城市的股价在证券市场上处于中等偏下的位置,而并未为该公司公关部门所说的股价在投资市场中严重偏低。

图2-1第九城市股价走势图

而对于该毒丸计划是否确实防止第九城市股东的利益受到损害,首先,该计划除恶意收购者以外的权证持有人被授权以设定的行权价格购买价值为行权价格两倍的股权,这对与广大股东来说无疑是一大利好消息,行权人能够以较低的成本获得公司股票,从而获得收益,毒丸计划并非要防止

1数据来源,Google财经

收购,而是要提高要价筹码,增加股东的额外收益。公司在设计毒丸计划时,都希望相信这个计划永远不会真正启动。有统计表明,自1997年以来,如果有一个施行毒丸计划的公司成功地斥退了不中意的收购者从而保持了自身的独立性,那么就有20个受毒丸保护的公司接受了收购要约。而结果是,毒丸计划似乎的确给公司带来了价值提升。Thomson和摩根的独立报告表明,制定了毒丸计划的非科技类公司,其收购溢价平均比股价高出41.8%,而那些没有毒丸计划的非科技公司的平均收购溢价才比股价高出28.2%;有毒丸计划的科技类公司,其收购溢价更高出51.1%,而没有采用毒丸计划的科技公司的平均收购溢价为35.7%。2但是该毒丸计划是否确保了股东利益最大化呢?

但在实际操作中,许多股东并不认为毒丸保护企业就自然保护了他们的利益,有些人甚至认为毒丸计划实际“毒害”了他们的权益!毒丸计划吓跑了潜在的收购者,使得公司股价无法最大化。管理层希望通过毒丸计划保护企业按既定方针稳定发展,而股东希望获得最大的出价来提高股票价格。对股东而言,收购是友好还是恶意并不是最重要的,而股价的上升才是他们所关注的重点。这是他们投资一个公司的最基本动力。对毒丸计划的争议反映了上市公司治理的问题,投资者(尤其是机构投资者)一直希望在公司管理上有更大的发言权。机构投资者不喜欢毒丸计划的主要原因在于收购出价的时候,管理层获得了决策的所有权力。另一个反对毒丸计划的理由是毒丸计划为管理层提供了工作保护。很多时候是因为管理不善使得整个公司的股价下降,并吸引来了恶意收购者。而毒丸计划的保护降低了管理层提高管理水平的压力。因此,从以上分析可以看出,毒丸计划并不能确保股东利益的最大化。

案例4附录:

盛大、新浪基本情况介绍

1盛大具体情况分析

1.1 经营情况分析

盛大互动娱乐有限公司(NasdaqGS: SNDA)(以下简称“盛大”)成立于 1999年 11月,是目前中国第一大网络游戏运营商,2004年全年收入达 13.67亿元人民币,其中网络游戏收入为 12.76亿(MMORPG10.50亿,休闲游戏 2.26亿),其它业务收入 0.91亿。盛大的市场地位2004年盛大游戏收入达 12.76亿,占据中国网络游戏市场运营商收入近40%的份额。盛大的赢利来源越来越多样化,已从单纯的MMORPG 向休闲游戏、增值服务及网络广告方向发展。与2003 年相比,2004年盛大公司休闲游戏和非游戏业务收入增长迅速,分别增长了24倍和6倍,占公司总收入的比例也都从2003 年的2%以下分别上升到了16.6%和6.6%。

2引自“毒丸计划你到底保护了谁?”马喆文,2005年5月,《数字商业时代》

https://www.360docs.net/doc/8d935491.html,/i/2005-05-13/1808607254.shtml

图 1-1 2001-2004年盛大营业收入走势

注:2004年盛大总营业收入为13.67亿人民币

图 1-2 2004年盛大营业收入构成情况

图1-3 盛大2003-2004年各项业务收入情况

图1-4 2003-2004年盛大营业收入构成情况

1.2 盛大市场地位分析

盛大的市场地位2004年盛大游戏收入达 12.76亿,占据中国网络游戏市场运营商收入近40%的份额。主要竞争对手有网易和第九城市。

注:2004年中国网络游戏市场运营商收入规模为32.5亿人民币

表1-5 2004年中国网络游戏市场运营商收入市场份额

网易:2004年,由于《大话西游 II》和《梦幻西游》的成功,网易 2004年来自网络游戏的收入达到 6.29亿元,比 2003年的2亿增长了2倍多。由于原第二大网络游戏运营商九城拳头产品《奇迹》收入的减少、该公司其他产品市场表现一般、所代理的《魔兽世界》仍未投入运营,导致该公司总体收入减少。而网易的出色表现使其登上了国内第二大网络游戏运营商的交椅。早在 2001年,通过收购广州天夏游戏公司,网易就开始进军网络游戏业,并且直接进入了最核心的游戏开发领域。目前,网易自主开发的两款游戏《大话西游II》和《梦幻西游》均在国内排名前茅。与此同时,网

易也进行代理运营业务,与其自主开发的游戏相比,业绩很平常。

九城:由于拳头产品《奇迹》收入的减少、该公司其他产品市场表现一般、所代理的《魔兽世界》仍未投入运营,第九城市国内第二大网络游戏运营商的交椅在 2004年被靠两款自主开发的西游记产品占领市场的网易所取代。1999年8月,第九城市前身公司网站正式推出,专注于网上虚拟社区。2000年5月,第九城市网站改版,正式更名为:https://www.360docs.net/doc/8d935491.html,并开始涉足网上娱乐业。2002年7月,第九城市集团与韩国 Webzen公司合作,成为《奇迹》(MU)在中国地区的独家代理运营商。在正式运营 MU之前,九城 2002年的营业收入仅为 3700万元。但 2003年九城营业收入一举达到了 4.2亿元,实现净利润 1.8亿元,其中90%以上均来自于《MU》。2004年《奇迹》收入与 2003相比减了不少,这主要是受到私服泛滥和打击外挂的影响。

表 1-1 中国三大网络游戏运营商竞争力评测

运营商开发能力

代理能力名称游戏业务运营模式开发实力开发成功度

盛大代理兼自产自销★★★★★★★★★★★★★★

网易自产自销兼代理★★★★★★★★★★★★

九城代理,开始涉足自产自销★★★★★★★

2新浪具体情况分析

新浪作为目前中国最具影响力的门户网站,新浪以门户起家,业务含括了互联网经济的众多领域:包括网络新闻及内容服务、无线增值服务、搜索引擎、免费及收费邮箱、即时通讯、网络游戏、电子商务等。

2.1 经营情况分析

自2003年购并并大力发展无线增值服务开始,新浪收入增幅加大并开始扭亏为盈。虽然新浪涉足的互联网领域较广,但其收入仍主要来自无线增值和网络广告,而且从2003年与 2004年的对比中可看出,无线增值的比重有所提高,而网络广告和其它业务的比重都有所下降。

图2-1 2001-2004年新浪净营业收入走势

图2-2 2001-2004年新浪净营业收入与净利润走势

图 2-3 2003-2004 新浪营业收入构成

2.2 新浪市场地位及主要竞争对手

从网民覆盖数指标来看,新浪的影响力仍处第一位。在网络游戏行业排名第二名的网易拥有一个中国排名第三的门户网站。2004年增长最明显的网站是 https://www.360docs.net/doc/8d935491.html,网站,QQ的休闲游戏在 2004年取得了较大成功,也给盛大带来一定压力。盛大的 https://www.360docs.net/doc/8d935491.html,的网站流量排在各大门户之后。不过,如果加上盛大各个网络游戏软件登录页面访问量和网络游戏用户在线使用时间等指标,则与门户差异不大。同时,在传统的门户赢利领域(无线增值和网络广告两方面),新浪依旧保持领先,而网易凭借在网络游戏方面的出色表现,虽然门户影响力比搜狐还略逊一筹,但营业收入已经超过搜狐。

图 2-4 2004年三大门户收入构成

图 2-5 2004年门户网站月均日访网民覆盖数3新浪和盛大基本情况对比

表 3-1 新浪与盛大基本情况对比

项目新浪盛大

股票代码Sina snda

成立时间1993年 12月 1999年 11月

上市时间2000年4月 13日 2004年4月 25日

上市地点纳斯达克纳斯达克

IPO数量400万普通股1390万股

IPO融资额6600万美元 1.524亿美元

IPO价格16.5美元11美元

总股本5047.8万股 1.399亿股

总市值12.9亿美元21.3亿美元

2004收入总额2亿美元 1.567亿美元

2004净营收总额增长率75%115.8%

2004运营利润增长率87% 139%

2004净利润增长率110% 123%

2004净利润6600万美元7360万美元

利润率33.00% 47.38%

毛利率34.67% 63.7%

主要收入来源移动增值业务(占 62%) 网络游戏(占 93.34%)

其他收入来源网络广告电子商务搜索引

擎网络游戏

网络广告、无线增值及周边

业界地位目前中国最具影响力的门户

网站和中国最具知名度的互

联网品牌。

目前中国最大的网络游戏运

营商。

股本结构(截至 2005.2.18) 新浪总股本 5047.8万股。内

部人和管理层持股 12.64%,

原最大股东四通公司持股不

超过 10%,前十大机构投资

者有3家股权比例超过5%,

前十大共同基金投资者中仅

前两家持股比例超过5%,十

家机构投资者和十家共同基

金合计持股63%。

盛大总股本约 1.6亿股,内部

人和管理层持股达75%,十家

机构投资者和十家共同基金

合计持股18%。

新浪网案例分析

目录 1.基本情况 (2) 2.商业模式 (2) 2.1战略目标 (2) 2.2目标客户 (3) 2.3市场定位 (3) 2.4收入与利润来源 (3) 2.5核心能力 (3) 3.经营模式 (4) 3.1对于产品与服务的宏观经营模式 (4) 3.2突出新浪广告产品的文化特征 (4) 3.3强化新浪广告品牌形象 (4) 4.结论与建议 (5)

新浪网的综合门户广告 1.基本情况 新浪是中国的四大门户网站之一。它的创始人是王志东。和搜狐、网易、腾讯并称为“中国四大门户”。新浪是一家服务于中国及全球华人社群的领先在线媒体及增值咨询服务提供商。新浪拥有多家地区性网站,以服务大中华地区与海外华人为己任,通过旗下五大业务主线,即提供网络新闻及内容服务的新浪网、提供移动增值服务的新浪无线、提供Web2.0服务及游戏的新浪互动社区、提供搜索及企业服务的新浪企业服务,以及提供网上购物服务的新浪电子商务,相关大用户提供包括地区性门户网站、移动增值服务、搜索引擎及目录索引、兴趣分类与社区建设性频道、免费及收费邮箱、博客、影音流媒体、网络游戏、分类信息、收费服务、电子商务和企业电子解决方案等在内的一系列服务。目前,新浪网已经成为下辖北京新浪、香港新浪、台北新浪、北美新浪等覆盖全球华人社区中文网站的全球最大中文门户。 2.商业模式 新浪网综合门户的基本商业模式是门户+广告的模式,用新浪网丰富的 内容资源和多样化的产品服务来吸引更多的网民用户,然后通过广告来实现 盈利。 2.1战略目标 新浪的战略目标是是成为国内第一门户网站,并长期保持其优势位置。 从电子商务的角度看,其网络广告经营的目标是向客户提供她们有特殊价值 而竞争者又不能提供的广告产品和相应的服务,保持竞争优势。曹国伟说的 “下一个 10 年电子商务将是推动整个互联网产业的发展的最大的动力” 的观点不无道理,但电子商务并不是推动新浪发展的最大动力,新浪的优 势亦不在于此。

最全的网络故障案例分析及解决方案

第一部:网络经脉篇2 [故事之一]三类线仿冒5类线,加上网卡出错,升级后比升级前速度反而慢2 [故事之二]UPS电源滤波质量下降,接地通路故障,谐波大量涌入系统,导致网络变慢、数据出错4 [故事之三]光纤链路造侵蚀损坏6 [故事之四]水晶头损坏引起大型网络故障7 [故事之五] 雏菊链效应引起得网络不能进行数据交换9 [故事之六]网线制作不标准,引起干扰,发生错误11 [故事之七]插头故障13 [故事之八]5类线Cat5勉强运行千兆以太网15 [故事之九]电缆超长,LAN可用,WAN不可用17 [故事之十]线缆连接错误,误用3类插头,致使网络升级到100BaseTX网络后无法上网18 [故事之十一]网线共用,升级100Mbps后干扰服务器21 [故事之十二]电梯动力线干扰,占用带宽,整个楼层速度降低24 [故事之十三]“水漫金山”,始发现用错光纤接头类型,网络不能联通27 [故事之十四]千兆网升级工程,主服务器不可用,自制跳线RL参数不合格29 [故事之十五]用错链路器件,超五类线系统工程验收,合格率仅76%32 [故事之十六]六类线作跳线,打线错误造成100M链路高额碰撞,速度缓慢,验收余量达不到合同规定的40%;34 [故事之十七]六类线工艺要求高,一次验收合格率仅80%36 第二部:网络脏腑篇39 [故事之一] 服务器网卡损坏引起广播风暴39 [故事之二]交换机软故障:电路板接触不良41 [故事之三]防火墙设置错误,合法用户进入受限44 [故事之四]路由器工作不稳定,自生垃圾太多,通道受阻47 [故事之五]PC机开关电源故障,导致网卡工作不正常,干扰系统运行49 [故事之六]私自运行Proxy发生冲突,服务器响应速度“变慢”,网虫太“勤快” 52 [故事之七]供电质量差,路由器工作不稳定,造成路由漂移和备份路由器拥塞54 [故事之八]中心DNS服务器主板“失常”,占用带宽资源并攻击其它子网的服务器57 [故事之九]网卡故障,用户变“狂人”,网络运行速度变慢60 [故事之十]PC机网卡故障,攻击服务器,速度下降62 [故事之十一]多协议使用,设置不良,服务器超流量工作65 [故事之十二]交换机设置不良,加之雏菊链效应和接头问题,100M升级失败67 [故事之十三]交换机端口低效,不能全部识别数据包,访问速度慢70 [故事之十四]服务器、交换机、工作站工作状态不匹配,访问速度慢72 第三部:网络免疫篇75 [故事之一]网络黑客程序激活,内部服务器攻击路由器,封闭网络75 [故事之二]局域网最常见十大错误及解决(转载)78 [故事之三] 浅谈局域网故障排除81 网络医院的故事 时间:2003/04/24 10:03am来源:sliuy0 整理人:蓝天(QQ:) [引言]网络正以空前的速度走进我们每个人的生活。网络的规模越来越大,结构越来越复杂,新的设备越来越多。一个正常工作的网络给人们带来方便和快捷是不言而喻的,但一个带病

盛大网络风险投资案例分析

盛大网络风险投资案例分析 一.背景介绍 1.盛大网络 盛大网络集团(上海盛大网络有限公司)由陈天桥创建于1999年11月。公司以50万元 创业资本起步,早期从事网络游戏业务,因2001年引入游戏《传奇》获得中国游戏市场 认可而名声大噪。2003年引入软银亚洲(今软银赛富)风险投资,在软银的帮助下于 2004年成功在美国纳斯达克股票市场上市,市值高达10亿美元。历经多年发展,成为领 先的互动娱乐媒体企业,如今已发展成为一个自有资产数百亿元的大型投资控股集团。 主要聚焦于科技、互联网、传媒、出版、金融等领域,积极拓展文化及相关产业,其主要业务有盛大游戏、盛大文学(起点中文网)、盛大在线及酷6视频等。2012年公司实现 私有化,高管随之调整调整,谭群钊离职张向东接任CEO。2013年正式进军投资领域, 投资形式包括私募股权投资、风险投资、不动产投资及对冲基金。2014年盛大创始人陈 天桥宣布离职。公司主要发展历程有: 1999年11月盛大成立,推出中国领先概念的图形化网络虚拟社区游戏“网络归谷”。 2001年09月盛大正式进军在线游戏运营市场,开启大型网络游戏《传奇》公开测试序幕;同年11月《传奇》正式上市并迅速登上各软件销售排行榜首。 2003年05月盛大正式开通电子支付业务,促进了互动娱乐电子商务的新发展。 2003年07月盛大自主研发的第一款网络游戏《传奇世界》公开测试;同年9月,正式商 业化运营。 2004年05月盛大在美国纳斯达克股票市场成功上市。 2004年07月盛大战略投资中国领先的在线对战游戏平台运营商上海浩方在线信息技术有 限公司。收购中国领先的棋牌休闲游戏开发运营商杭州边锋软件技术有限公司。 2004年10月盛大收购中国领先原创娱乐文学门户网站–起点中文网。 2004年11月盛大 宣布收购韩国Actoz公司控股权。 2005年11月盛大宣布《热血传奇》、《传奇世界》、《梦幻国度》等三款游戏采用“游 戏免费,增值服务收费”,旗下游戏全面实行免费模式,并开创了网游行业盈利新模式CSP(come-stay-pay)。 2008年07月盛大文学有限公司正式成立,作为盛大网络旗下主要企业之一,和盛大游戏 有限公司等一起,走上集团化发展轨道,继续向互动娱乐媒体的战略目标稳步迈进。

公司治理结构问题分析与对策 雷士照明案例分析

从雷士照明管理控制权之争反思上市公司治理结构问题 一、案例背景 中国最大照明品牌之一的雷士照明,再次陷入了内斗的狗血剧。 8月8日,雷士发布公告称ceo吴长江因为关联交易和利益输送被董事会罢免,公司董事长兼大股东德豪润达负责人王冬雷任临时ceo;同时下课的还有其他3名吴系高管。 当天下午,王冬雷带领数十人员到吴长江办公室发生打斗事件。8月11日下午,吴长江和王冬雷分别坐镇重庆和北京,分别召开“雷士照明媒体见面会”,隔空叫阵,相互指责。 这一系列风波将雷士内乱再次曝光。对雷士而言,这不是吴长江与资本方的第一次争斗。事实上,自引入资本以来,如何处理股东之间、创始人之间、创始人与投资者之间的利益之争,一直困扰着雷士,它亦因此堪称近年来少有的公司治理典型教案。 二、影响与评析 雷士风波,表面上看是一场创始人与投资人的内部之争,其本质是公司治理结构求取平衡,主要反映出以下几个问题: 1、职业经理人角色错位 在公司治理中, 股东与职业经理人是一种典型的委托——代理关系,但职业

经理人和股东之间本身不可能有完全一致的利益和目标,由于信息不对称, 使委托人无法掌握代理人的所有行动, 职业经理人就可能为了实现自身利益的最大化而不顾股东利益,从而与大股东产生严重分歧和矛盾。 中国公司治理结构的委托代理关系上移现象 2、权力制衡机制不足 从王冬雷反映吴长江被罢免CEO主要原因是在未告知董事会成员情况下,将雷士照明品牌权利私自授予给了另外三家与吴长江有深度关联企业一案来看,内部的制衡机制形同虚设。 三、启发与思考 反思雷士照明的公司治理问题,对完善中国的公司治理有益。 1、创始人地位是否承认? 要承认创始企业家的独特地位。在建立企业的过程中,创始人留下了自己的深刻烙印,联想、华为等优秀企业莫不如此。吴长江最大的筹码,如同当年娃哈哈的宗庆后,是公司独立而庞大的经销商网络。 2、董事会究竟应该如何监控管理层? 1)每年要对CEO进行正式的评估。2)要有CEO的继任计划。3)对于管理层自身发展的问题,每年CEO都应向董事会递交一份关于公司管理层发展项目的报告。 四、解决方案

电子商务案例分析

电子商务案例分析 1 商务模式三要素:①产品、服务或信息流的体系结构,包括不同商业角色及其作用;②不同商业角色潜在利益;③收入来源。 2电子商务模式分类:①网络经纪模式②网络广告模式③内容经营模式④网上商店模式⑤网络直销模式⑥行业服务提供模式⑦虚拟社区模式⑧企业整体电子商务模式⑨新型电子商务模式。 3电子商务案例分析模型:①电子商务模型定义②案例基本情况汇总③案例功能结构定位④电子商务模式分析,包括商业模式分析、技术模式分析、经营模式分析、管理模式分析、资本模式分析⑤分析结论与建议 4电子商务的商业模式:影响一个电子商务项目绩效的首要因素是它的商业模式。电子商务的商业模式主要包括以下内涵:①战略目标②目标客户③收入和利润来源④价值链⑤核心能力 5 电子商务技术模式建设有哪几种:①自主开发模式②外包开发模式③合作开发模式④ASP模式,ASP模式目前已经成为中小企业信息化和电子商务的最佳路径。 6 电子商务的经营模式:①客户关系管理(CRM)②供应链管理(SCM)③企业资源计划(ERP) 7 网络经纪网站的功能划分:①市场交易②商业贸易社区③购买者集合④经销商⑤虚拟商城⑥后中介商⑦拍卖经纪人 ⑧反向拍卖经纪商⑨分类广告(10)搜索代理 8阿里巴巴的网络经纪模式: 阿里巴巴的商业模式:①战略目标。阿里巴巴的远景是成为一家持续发展101年的企业,成为全球十大网站之一,达到只要是商人就一定要用阿里巴巴的境地。②目标客户群。做中小企业的电子商务是阿里巴巴的目标③产品和服务。阿里巴巴提供的服务主要集中在以下方面:(1):中国供应商服务(2)诚信通服务(3)淘宝网(4)雅虎中国(5)阿里软件。④收入与价值来源。阿里巴巴的收入来源主要有以下几个方面,一个是国际网站的“中国供应商”,另一个是国内网站的“诚信通会员”及面向诚信通会员的“关键字竞价”,同时,还有广告收入⑤关键措施⑥核心能力。(1)极具凝聚力的企业文化(2)坚固的管理团队(3)优质的信息服务⑦营销策略。(1)正确的定位(2)客户服务阿里巴巴的管理模式:企业文化。一是企业远景目标:成为一家持续发展101年的企业,成为全球十大网站之一,只要是商人就一定要用阿里巴巴;二是企业使命:让天下没有难做的生意;三是企业的价值观:客户第一、团队合作、拥抱变化、诚信、激情、敬业。 阿里巴巴的资本模式:阿里巴巴中国控股有限公司的资本主要来源于风险投资。 9网络广告模式案例分析: 五大媒体:电视、广播、报纸、杂志、互联网。 网络广告的最大特点:网络广告最大的特点就是双向交互,广告的展示形式及过程随访客意志而调整演变。 网络广告的特性:①网络广告传播的广泛性②网络传播信息的非强迫性③广告受众数量的可统计性④网络信息传播的感官性⑤网络信息传播的交互性⑥网络传播灵活的实时性 网络广告效果:经纪效果:①网络广告收入②网络广告成本 A.千人印象成本(cpm) B.每点击成本(CPC) C.每行动成本(CPA) 10 百度关键字广告:百度关键字广告是百度国内首创的一种按效果付费的网络推广方式,用少量的投入就可以给企业带来大量潜在客户,有效提升企业销售额。 11案例:窄告网的网络广告 窄告的业务流程:对各用户定制的关键词、各大媒体文章进行语义分析,形成相关主题特征词典。二者自动匹配,即生成窄告显示页,用户所投放的窄告即显示在相关正文周围。投放流程:注册窄告—创建窄告—注入资金—评估与审核—发布窄告—查询与统计。 窄告的盈利模式:窄告网属于网络联盟类网站,实质是广告中介,通过为广告主和各类网站服务,差价销售广告,获得利润。 窄告的技术模式:①网页属性实时识别技术②网页主题相关性分析技术③超大规模的动态索引定位技术④网站权重技术⑤分布式服务器集群技术。 窄告网成功的关键因素和不足:窄告网成功的关键因素,一个是商业模式,另一个是有核心技术或创新理念支持的

盛大案例

Human Science Fiction decades, or even a few years ago near vision is becoming a reality. We see mobile intelligent equipment, is expanding its wide range of vision and thinking to our borders; extensive use of holographic technology, allowing virtual reality vividly and accompanied by the line, 3D printing technology has kept virtual copy reality, virtual reality has become possible to create . We see that humanity is trying to control his mind by Avatar, and even try to put their own consciousness implanted PC. The digital age, nanotechnology, parallel universe …… from the space, so that you can end the lives of the extreme microscopic architecture continues to create miracles macroscopic world; from the time, our imagination and our world has never been so so Surprise people towards the same direction. Ethical evolution of humanity seems to suffer never had challenges. From Mencius to Plato, Aristotle, people always lost in fast and fragmented modern society in the pursuit of the “world harmony.” Updated information technology, social infrastructure continues to flatten, the accumulation of large data with unprecedented speed allows resources to be developed, so that needs to be matched. Their talent, the best use. Behind this grim reality, we are still looking forward to a fair and equitable to culture. The so-called virtual fact our hearts. As I have answered questions Miss Yang Lan, the network ever-changing, half-truths, only one thing is certainly true: humanity. On the Internet, there are hundreds of millions, billions of people in the beating, vividly demonstrating their humanity every day, thereby constituting a virtual community. In the online world, everyone is starting from scratch, scratch, accumulated bit by bit they rank in the game, the experience of people in all kinds of forums, reputation in the community where we can relatively calm …… This state is closest to the true humanity, so imagine, it would be our productivity. Equality, openness, sharing, aggregation. These new ethics Internet age, a new culture, to build the foundations of modern society, to promote the progress of society. From this perspective the grand mission and responsibility today, more than the following four meanings: First, how to get more young people come to the fore. As a former entrepreneur brilliant business experience, we know it is not easy to start, but in the Internet age bit hard to understand the wisdom of the essence of the precious converging. With the best resources, capital and experience, support personnel, support innovation, the success of young people standing on our shoulders, which is one of the grand mission. Second, how to get more industry “Internet-based.” Whatever the industry, they are the heart of the industry. Internet thinking, not just a way of thinking, it is an existence of force. We should not touch that kind of industry, such as simplified replication of the real world logistics, capital flow on the network, or just some of the information stream aggregation; we esteem with web-based, Watch people\’s way, can be polymerized to create and share content and new industries cultural stream, as interactive, make life more vivid. This is a grand mission of the two. Third, how to use the Internet culture stand, how to use the Internet in the new culture of social legislation. Cultural efficiency is the highest efficiency. We often say that a drop of water can reflect the entire sun. So, a person, a company, and a group of countless millions of people, will be able to achievement of a country, even the world\’s civilization. This is the mission of the three grand.

公司治理案例分析

, 《公司治理》 案例分析 学院数学与计算科学学院 班级信计1202班~ 姓名杜帅 学号 0226 成绩

[ 《公司治理》案例分析 一、前言 近几年,被称为“年报补丁”的财务重述现象愈演愈烈,严重阻碍了上市公司信息披露制度的发展与完善。许多学者认为财务重述的深层次原因之一是公司内部治理机制存在缺陷,这使得越来越多的上市公司把财务重述作为一种盈余管理,甚至是操纵利润的手段。有鉴于此,本文以华锐风电自曝会计差错事件为研究对象,基于公司治理视角分析华锐风电的财务重述问题,深入研究了影响财务重述发生的公司内部治理缺陷,以期为完善我国上市公司治理、提高信息披露质量和加强政府机构监管提供有益的借鉴。 二、华锐风电财务重述案例 华锐风电公司是风电领域著名的高新技术企业,于2006年成立,2011 年1月成功上市。以90元超高价发行的华锐风电一上市就被二级市场投资者抛弃,开盘即跌破发行价,随后一直下跌。当年的风电行业冠军,如今却迅速衰落、面临退市风险。2013 年3月6日,华锐风电发布《关于前期会计差错更正的提示性公告》称,公司经自查发现,公司2011年度财务报表的有关账务处理存在会计差错,涵盖所有者权益、营业收入、营业成本以及净利润等四个方面。从披露的差异比例来看,净利润差异比例已经达到了%,也就是说,由于“会计差错”,该公司 2011 年年报披露的净利润数据虚增了亿元。而对于此次会计差错,公司将其归咎于 2011 年度确认收入的项目中部分项目设备未到项目现场完成吊装,导致 2011 年度的销售收入及成本结转存在差错,应调减公司 2011 年度合并口径营业收入 929 026 元、营业成本657 113 元及净利润 176 923 元,同时对公司 2011 年度其他相关财务数据进行调整。 2013 年 5 月 29 日,华锐风电因涉嫌违反证券法律法规,收到证监会《立案调查通知书》。根据公司自查和媒体曝光,华锐公司主要存在虚报收入、虚增利润的问题。华锐风电的收入确认需要同时满足签订销售合同、签署设备验收手续、完成吊装并取得双方认可这三个条件。相比前两个确认条件,完成吊装是完成难度最低的条件。而事

新浪管理层收购案例分析

新浪管理层收购案例分析 分析步骤: 1、新浪MBO融资途径 2、新浪MBO方案设计 3、新浪MBO方案实施 4、收购成功后对被收购公司如何整改 5、分析新浪MBO实施条件和功能,为什么选择MBO,企业是否具备实施MBO条件一(新浪简介 新浪,成立于1998年,是一家服务于中国及全球华人社群的领先在线媒体及增值资讯服务提供商。拥有多家地区性网站,以服务中华地区与海外华人为己任,通过旗下五大业务主线为用户提供网络服务。今日新浪与MSN合作将是知己获得更大的发展。旗下五大业务主线:即提供网络新闻及内容服务的新浪网、提供移动增值服务的新浪无线(SINA Mobile)、提供Web2.0服务及游戏的新浪互动社区(SINA Community)、提供搜索及企业服务的新浪企业服务以及提供网上购物服务的新浪电子商务(SINA E-Commerce)向广大用户提供包括地区性门户网站、移动增值服务、搜索引擎及目标索引、兴趣分类与社区建设型频道、免费及收费邮箱、博客、影音流媒体、楚游、分类信息、收费服务、电子商务和企业电子解决方案等在内的一系列服务。 新浪在全球范围内注册用户超过2.3亿,日浏览量超过7亿次,是中国大陆及全球华人社群中最受推崇的互联网品牌。 二、新浪MBO简介

2009年9月28日,新浪宣布以CEO曹国伟为首的管理层,将以约1.8亿美元的价格,购入新浪约560万普通股,成为新浪第一大股东。此举成为中国互联网行业首例MBO即“管理者收购” 根据这项购股计划,新浪管理层将通过NEW-Wavetment Holding Company Limited(新浪投资控股有限公司,以下简称新浪投资控股),进行此次管理层收购。新浪投资控股是一家英属威尔金群岛注册的公司,并有新浪公司总裁兼首席执行官曹国伟以及其他管理层成员控制。新浪向新浪投资控股增发约560万股普通股,全部收购总价为月1.8亿美元。增发结束后,新浪的总股本将从目前的约394万股,扩大到约5954万股,新浪投资控股占据新浪增资扩股后总股本的约9.4%,成为新浪第一大股东。根据美国证监会的规定,单一机构投资人在上市公司中的持股比例额不得超过10%,新浪投资加上新浪董事会和管理层(共计11人)持有的 2.19%的股权,合计超过了10%,新浪投资的控股力量就显得非常稳固。曹声称,“不可能再有其他玩家能从资本层面入侵新浪。” 这项收购已经得到新浪董事会的批准,同时无需通过其他审批手续,新浪投资控股持有的新浪股份将有6个月的锁定期,而增发筹措的1.8亿美元资金,将会被用于新浪公司未来可能发生的收购,以及公司的正常运营。 新浪董事长汪延表示:“新浪公司非常高兴能与新浪管理层达成此次私募融资。这次融资将进一步增加新浪的流动资金,加强了公司的战略发展能力,同事也展示了新浪管理层对新浪战略以及新浪未来发展的信心。” 新浪CEO曹国伟表示:“我和新浪的管理团队很荣幸有机会主导这次投资,这次投资表现了管理层对新浪未来前景的强烈承诺和信心,也是新浪管理层和员工的利益与股东利益更加趋于一致。” 新浪持股示意图 三、新浪融资途径

电子商务案例分析报告

电子商务案例分析报告 姓名: 学号: 专业: 班级: 院系: 2016年5月

目录 一、苏宁易购的基本情况.............................. 错误!未定义书签。 苏宁电器及苏宁易购简介........................ 错误!未定义书签。 苏宁电器的简介.............................. 错误!未定义书签。 苏宁易购的简介.............................. 错误!未定义书签。 苏宁电器以及苏宁易购的发展历程.................. 错误!未定义书签。 苏宁电器的发展历程.......................... 错误!未定义书签。 苏宁电器的企业文化............................ 错误!未定义书签。 二、苏宁易购的业务模式.............................. 错误!未定义书签。 三、苏宁易购的盈利模式.............................. 错误!未定义书签。 价格成为最大吸引力,传统盈利渠道如买卖产品差价.. 错误!未定义书签。 通过一系列增值性服务收入营业外收入.............. 错误!未定义书签。 B2C产品线拓展暗较劲,苏宁易购物流劣势明显.... 错误!未定义书签。 四、苏宁易购的技术模式.............................. 错误!未定义书签。 五、苏宁公司的管理模式.............................. 错误!未定义书签。 六、苏宁易购的营销模式.............................. 错误!未定义书签。 产业链分析...................................... 错误!未定义书签。 采购环节.................................... 错误!未定义书签。 销售与支付环节:............................ 错误!未定义书签。 售后环节:.................................. 错误!未定义书签。 供应链及服务.................................... 错误!未定义书签。 苏宁实体店优势:............................ 错误!未定义书签。 苏宁B2C优势:.............................. 错误!未定义书签。 运营管理........................................ 错误!未定义书签。 苏宁实体店优势:............................ 错误!未定义书签。 苏宁B2C优势:.............................. 错误!未定义书签。 七、案例评析........................................ 错误!未定义书签。 苏宁易购的现状.................................. 错误!未定义书签。 苏宁易购的未来.................................. 错误!未定义书签。 建议............................................ 错误!未定义书签。 品牌与影响力............................... 错误!未定义书签。 产品类型与价格.............................. 错误!未定义书签。 物流与售后服务.............................. 错误!未定义书签。个人学期总结........................................ 错误!未定义书签。参考文献:.......................................... 错误!未定义书签。

网络营销推广案例分析

网络营销推广案例分析 DELL网络整合营销案例 DELL网络整合营销案例演示了在当今社会的互联网让营销力量 得到了极大的释放,网络营销如此深刻地融入企业的运营模式之中。Dell公司的网络营销策略迎合了时代的潮流,利用了先进科技发展 其网络销售,可谓是开直销之先河,抓住了商机。 DELL网络整合营销案例: DELL是国际个人电脑销售排名第一的公司,DELL公司除了门店 直接销售PC外,最主要的营销方式就是网络营销,据了解DELL公 司每年绝大部分营业额就是网络营销。 DELL公司是由年仅19岁的企业家迈克尔戴尔创立的,他是计算 机业内任期最长的首席执行官,他的销售理念是非常简单,那就是:按照各户要求制造计算机,并且向客户直接发货,使公司更能明确 的了解客户要求,然后以最快的速度作出回应。这个直接的商业模 式消除了中间商,这样就减少了不必要的成本和时间。 直销的另一个好处就是能充分了解到客户的需求并对其作出快速响应。通过网络营销,商家的产品从定位、设计、生产等阶段就能 充分吸纳用户的要求和观点,而用户的使用心得也能通过网络很快 的在产品的定位、设计、生产中反映出来DELL公司的设计,开发, 生产,营销,维修和支持一系列从笔记本电脑到工作站的个人计算 机显示,每一个系统都是根据客户的个别要求而量身订做的。因此 在美国,DELL公司是商业用户,政府部门,教育机构个人消费者市 场名列第一的主要个人计算机供应商。 电脑软硬件产品是十分适用于网络直销,首先,网络用户大多数是电脑发烧友,对于这类信息最为热衷,再加上电脑产品的升级换 代快,使得这一市场有着永不衰退的增长点。戴尔充分利用这点, 利用互联网推广其直销订购模式,凭借着出色网络营销发展模式,

IBM公司案例分析

《公司治理》案例研讨个人分析报告 工商管理(本)____________ 第_2______组 学生姓名学号 本次案例题目:美国IBM公司的兴衰 本人承担的具体学习研讨主题:问题四:请从五个方面来探讨公司治理机制如何在IBM公司运营中发挥作用?问题五:对我国企业建立现代企业制度有何启发? 案例概要: 美国IBM公司从1984年左右开始由兴到衰,由年盈利66亿美元到1992年亏损达49.7亿美元。在此8年期间任董事长兼首席执行官的埃克斯被迫下台。新上任的格斯特纳对公司进行了大刀阔斧的改革,包括更换2/3的高层经理人员,将公司原来的分权管理改为强调各部门资源、技能和思想的更大程度的共享。公司开始出现转机,并由亏损到1996年盈利约60亿美元。 问题四:请从五个方面来探讨公司治理机制如何在IBM公司运营中发挥作用? 1.公司董事会的监督与被监督角色。董事会是由董事组成的、对内掌管公司事务、对外代表公司的经营决策机构。IBM公司前任董事长的罢免和新董事长的产生,主要靠的就是董事会约束这股力量。董事会行使的职权主要包括:执行股东大会的各项决议;决定召集股东大会并向股东大会报告工作;审查、批准公司的发展规划,年度经营计划,年度财务决算,盈利分配方案;选举、监督和罢公司正、副总经理(经理)等公司的高级职员;公司章程规定的其他职权。这些职责能否得到有效行使,自然与董事会的组成是否合理有关。在IBM公司,其原来的董事会中3/4成员基本上只起装饰作用,董事会议已沦为形式,董事会只能依靠其常设的执行委员会来行使职责。然而公司执行委员也没有行使好执行董事的有力监督权。 2.资本市场约束。资本市场对于企业经营者的行为也具有不可忽视的约束作用。尤其是股票上市的公众公司,随时都在对公司经营者发挥一种鞭策和牵制的力量。在股票市场上,股价的涨跌与企业的金利能力和资产状况有着密切的联系。公司经营状况看好,股价就会上涨,经营状况不良时股价就会下跌。这种关系在IBM公司“三起两落”发展历程中得到了鲜明的反映。公司的股票投资者正是从切

新浪网案例分析

电子商务案例分析考试 新浪网案例分析 新浪是中国的四大门户网站之一。它的创始人是王志东。和搜狐、网易、腾讯并称为“中国四大门户”。目前,新浪网已经成为下辖北京新浪、香港新浪、台北新浪、北美新浪等覆盖全球华人社区中文网站的全球最大中文门户。 一、商业模式 1、新浪网络广告的市场定位 (1)以成本领先和差异化取得竞争优势。 (2)以兼并重组迅速实现经营模式。 (3)以不断创新提高竞争能力。 2,、战略目标 新浪的战略目标是是成为国内第一门户网站,并长期保持其优势位置。从电子商务的角度看,其网络广告经营的目标,是向客户提供她们有特殊价值而竞争者又不能提供的广告产品和相应的服务,保持竞争优势。 曹国伟说的“下一个10年电子商务将是推动整个互联网产业的发展的最大的动力”的观点不无道理,但电子商务并不是推动新浪发展的最大动力,新浪的优势亦不在于此。3、目标客户 新浪在网络品牌广告中排名第一,在门户网站流量排二。 新浪的优势在于: 1.其门户网站的高流量可比其同行获得更多的广告客户投入; 2.其网络媒体的权威地位使得新浪成为在线广告客户的首选。有鉴于此,分析师预计新 浪的广告客户将继续增长。 中国在线广告市场规模预计在2013年将达到142亿美元,相对于2009年的30亿美元,年复合增长率达到47%,而处于优势地位的新浪将从这种增长中持续受益。4、收入与利润来源 到2003年,新浪收入主要依靠无限增值服务与广告。汪延出任CEO之后,一直试图在为新浪寻找新闻与无线之外的第三只触角。“以前,新浪是一个技术为导向的软件公司,然后转型成以品牌和内容为优势的公司,现在要转向以市场需求为导向的市场营销集团。”汪延曾这样描绘新浪的发展脉络。2003年,新浪先是宣布与韩国网络游戏公司NCSoft成立合资公司,同年又通过收购财富之旅进入在线旅游;2004年4月,新浪与雅虎合资成立一拍网,进入电子商务领域,其后在7月宣布收购UC即时通讯技术平台。 5、核心能力 新浪的核心能力在于社会主流信息的有效集聚和发布,其网络广告产品的设计和发布能力,属国内一流。例如:广告联盟动。 二、经营模式 1、对于产品与服务的宏观经营模式

公司治理案例分析1-2

2006404030 丁纲意 2006404031 邱达超 2006404032 陈明春 公司治理案例分析一:安然事件对完善我国公司治理的几点启示 安然事件使我们看到,不论多么有实力的公司,一旦缺乏有效的治理机制,最终将葬送企业的发展前程,给社会造成巨大损失。安然公司破产并非偶然,其公司治理外部和内部机制都出现了严重的问题,暴露出美国在公司制度建设,注册会计师的监管模式以及会计准则制订效率和模式上都存在一定程度的缺陷。 一、安然事件暴露出美国公司治理中的缺陷 公司造假不仅危害投资者利益,还严重是投资者信心。安然事件反映的问题有制度方面因素,但更多的是执行方面因素,暴露了美国公司治理缺陷为: 1. 独立董事不“独立”、不“懂事”。美国的公司治理秉承的是股东大会—董事会—经理层这一基本模式,实行单一董事制,把执行经营职能的董事和执行监督职能的董事组合在一个董事会中,不设监事会。为了防止股东大会成了“鼓掌大会”,美国十分注重独立董事制,并要求独立董事主导提名委员会、审计委员会和薪酬委员会的工作。然而安然事件却表明,独立董事行同虚设! 安然公司17 名董事会成员中,有15 名为独立董事,并且都是社会各界的知名人物,就是这些德高望众的人,要么正与安然进行交易,要么供职于安然支持的非赢利性机构,对安然的种种劣迹孰视无睹,根本没有为安然公司的股东把好对高层管理人员的监督关。 2. 股票期权计划并不完美。股票期权指公司根据股票期权计划的规定,授予

其高层管理人员在某一规定的期限内,按约定的价格购买本企业一定数量股票的权利。实施股票期权计划可将公司经理人员的个人利益同公司股东的长远利益紧密联系起来,鼓励经理人员更多地关注公司的长远发展,而不是仅仅将注意力集中在短期财务指标上,从而有助于克服以基本工资和年度奖金为主的传统薪酬制度下经理人员的行为短期化倾向,使经理人员从公司股东的长远利益出发实现公司价值最大化,最终使公司经营效率和利润获得大幅度提高。90 年代,这一计划得到很大发展,美国现在以股票期权为主体的报酬制度已取代了传统报酬制度。但安然事件表明,这一计划并不完美,安然公司不断利用重组、资产置换、财务制度作出较好的业绩,以维持其过高的股价,而股票期权制就像免费的午餐一样,使经理人员可以大胆加以利用而无须担心支付任何的“利息”,成了单纯性的奖赏。经理人员的报酬与公司业绩严重脱节,导致股票期权激励作用弱化。 3. 金融中介机构参与公司治理力度不够。金融中介机构包括商业银行和资本市场,美国的公司治理模式属于市场导向型,银行被禁止持有公司股票,使银行难以真正参与公司治理。另外,美国公司股权非常分散,企业的大股东主要是机构投资者(如保险公司、养老基金和共同基金等) ,但根据美国和1934 年通过的《证券交易法》规定,机构投资者不能对被持股企业产生直接的影响,因此造成内部约束机制不强。虽然美国的资本市场非常成熟,但在对股东和董事的监管上仍显出其脆弱的一面。在安然破产案中,J . P 摩根集团、花旗集团和不少退休基金都损失惨重,最终落得“财”、“誉”两空。 二、安然事件对完善我国公司治理的几点启示 不可否认,美国的公司治理模式仍是比较先进的,对我国公司治理改革方面

新浪网案例分析

电子商务案例分析题目: 新浪网案例分析 院系名称: 专业班级: 学生姓名: 学号: 2010年11月 8日

目录 一、网络广告概述 (1) (一)网络广告的定义与优势 (1) (二)网络广告的分类 (1) 二、新浪网的基本情况 (2) (一)简介 (2) 三、新浪网的商业模式 (3) (一)战略目标 (3) (二)目标用户 (4) (三)产品和服务 (4) (四)赢利模式 (10) (五)核心能力 (11) 四.经营模式 (11) 五、新浪网的技术模式 (12) 六、新浪网的管理模式 (13) 七、新浪网的资本模式 (14) 八、总结与建议 (14)

一、网络广告概述 (一)网络广告的定义与优势 1.定义 通俗地讲,网络广告就是在网上做的广告,是广告主利用一些受众密集或有特征的网站来摆放商业信息,并设置链接到某目的网页的过程。 网络网告活动是企业以促进产品销售为目的,支付一定费用,利用网站上的广告横幅、文本链接、多媒体的方法,在互联网刊登或发布广告,通过网络传递到互联网用户的一种高科技广告运作方式。 2.优势 (1)传播范围更加广泛 (2)可直达产品核心消费群 (3)具有强烈的互动性 (4)非强迫性传送资讯 (5)价格经济,更加节省成本 (6)信息传送具有很强的灵活性 (二)网络广告的分类 1.横幅广告 横幅广告又称旗帜广告,是以GIF、JPG、Flash等格式建立的图像文件,定位在网页中大多用来表现广告内容,一般位于网页的最上方或中部,用户注意程度比较高。 2.竖幅广告 竖幅广告位于是位于网页的两侧,广告面积较大,较狭窄,能够展示较多的广告内容。 3.文本链接广告 文本链接广告是以一排文字作为一个广告,点击链接可以进入相应的广告页面。

盛大网络风险投资案例分析

一.背景介绍 1.盛大网络 盛大网络集团(上海盛大网络有限公司)由陈天桥创建于1999年11月。公司以50万元创业资本起步,早期从事网络游戏业务,因2001年引入游戏《传奇》获得中国游戏市场认可而名声大噪。2003年引入软银亚洲(今软银赛富)风险投资,在软银的帮助下于2004年成功在美国纳斯达克股票市场上市,市值高达10亿美元。历经多年发展,成为领先的互动娱乐媒体企业,如今已发展成为一个自有资产数百亿元的大型投资控股集团。主要聚焦于科技、互联网、传媒、出版、金融等领域,积极拓展文化及相关产业,其主要业务有盛大游戏、盛大文学(起点中文网)、盛大在线及酷6视频等。2012年公司实现私有化,高管随之调整调整,谭群钊离职张向东接任CEO。2013年正式进军投资领域,投资形式包括私募股权投资、风险投资、不动产投资及对冲基金。2014年盛大创始人陈天桥宣布离职。 公司主要发展历程有: 1999年11月盛大成立,推出中国领先概念的图形化网络虚拟社区游戏“网络归谷”。 2001年09月盛大正式进军在线游戏运营市场,开启大型网络游戏《传奇》公开测试序幕;同年11月《传奇》正式上市并迅速登上各软件销售排行榜首。 2003年05月盛大正式开通电子支付业务,促进了互动娱乐电子商务的新发展。 2003年07月盛大自主研发的第一款网络游戏《传奇世界》公开测试;同年9月,正式商业化运营。 2004年05月盛大在美国纳斯达克股票市场成功上市。 2004年07月盛大战略投资中国领先的在线对战游戏平台运营商上海浩方在线信息技术有限公司。收购中国领先的棋牌休闲游戏开发运营商杭州边锋软件技术有限公司。 2004年10月盛大收购中国领先原创娱乐文学门户网站–起点中文网。 2004年11月盛大宣布收购韩国Actoz公司控股权。 2005年11月盛大宣布《热血传奇》、《传奇世界》、《梦幻国度》等三款游戏采用“游戏免费,增值服务收费”,旗下游戏全面实行免费模式,并开创了网游行业盈利新模式CSP(come-stay-pay)。 2008年07月盛大文学有限公司正式成立,作为盛大网络旗下主要企业之一,和盛大游戏有限公司等一起,走上集团化发展轨道,继续向互动娱乐媒体的战略目标稳步迈进。