东航财务报表

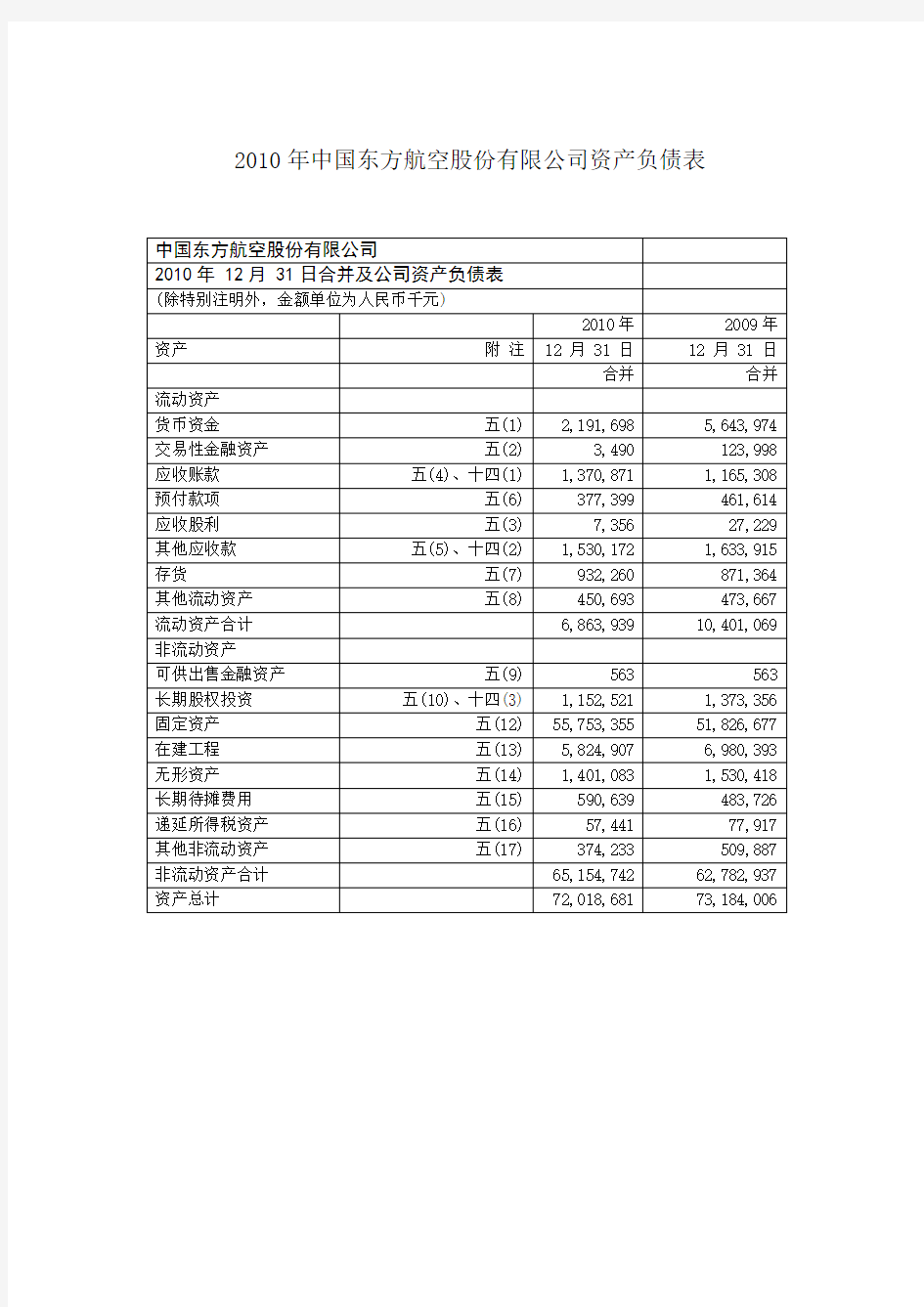

2010年中国东方航空股份有限公司资产负债表

中国东方航空股份有限公司

2010年 12月 31日合并及公司资产负债表

(除特别注明外,金额单位为人民币千元)

2010年2009年资产附注12 月 31 日12 月 31 日

合并合并流动资产

货币资金五(1) 2,191,698 5,643,974 交易性金融资产五(2) 3,490 123,998 应收账款五(4)、十四(1) 1,370,871 1,165,308 预付款项五(6) 377,399 461,614 应收股利五(3) 7,356 27,229 其他应收款五(5)、十四(2) 1,530,172 1,633,915 存货五(7) 932,260 871,364 其他流动资产五(8) 450,693 473,667 流动资产合计6,863,939 10,401,069 非流动资产

可供出售金融资产五(9) 563 563 长期股权投资五(10)、十四(3) 1,152,521 1,373,356 固定资产五(12) 55,753,355 51,826,677 在建工程五(13) 5,824,907 6,980,393 无形资产五(14) 1,401,083 1,530,418 长期待摊费用五(15) 590,639 483,726 递延所得税资产五(16) 57,441 77,917 其他非流动资产五(17) 374,233 509,887 非流动资产合计65,154,742 62,782,937 资产总计72,018,681 73,184,006

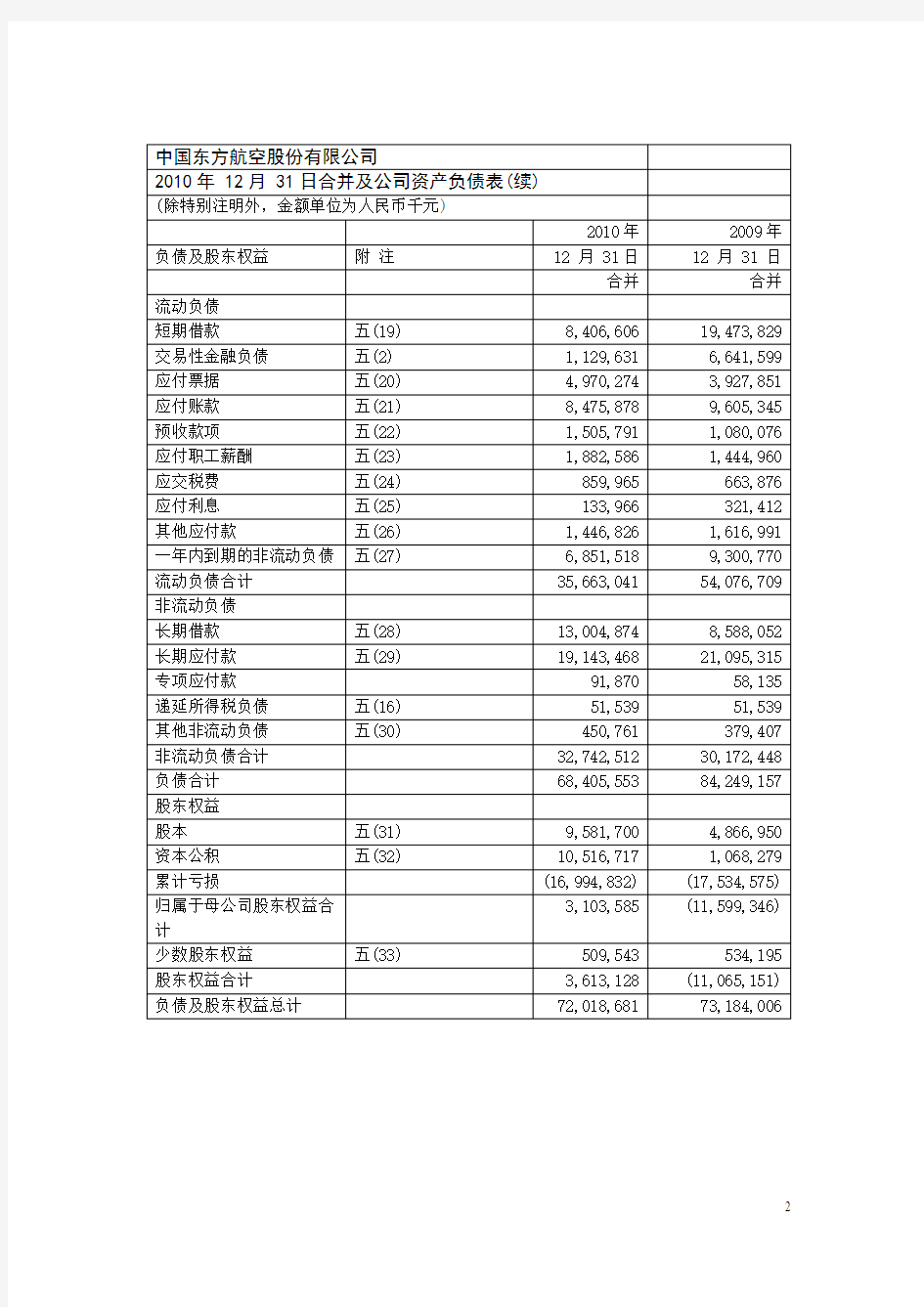

中国东方航空股份有限公司

2010年 12月 31日合并及公司资产负债表(续)

(除特别注明外,金额单位为人民币千元)

2010年2009年负债及股东权益附注12 月 31日12 月 31 日

合并合并流动负债

短期借款五(19) 8,406,606 19,473,829 交易性金融负债五(2) 1,129,631 6,641,599 应付票据五(20) 4,970,274 3,927,851 应付账款五(21) 8,475,878 9,605,345 预收款项五(22) 1,505,791 1,080,076 应付职工薪酬五(23) 1,882,586 1,444,960 应交税费五(24) 859,965 663,876 应付利息五(25) 133,966 321,412 其他应付款五(26) 1,446,826 1,616,991 一年内到期的非流动负债五(27) 6,851,518 9,300,770 流动负债合计35,663,041 54,076,709 非流动负债

长期借款五(28) 13,004,874 8,588,052 长期应付款五(29) 19,143,468 21,095,315 专项应付款91,870 58,135 递延所得税负债五(16) 51,539 51,539 其他非流动负债五(30) 450,761 379,407 非流动负债合计32,742,512 30,172,448 负债合计68,405,553 84,249,157 股东权益

股本五(31) 9,581,700 4,866,950 资本公积五(32) 10,516,717 1,068,279 累计亏损(16,994,832) (17,534,575)

3,103,585 (11,599,346) 归属于母公司股东权益合

计

少数股东权益五(33) 509,543 534,195 股东权益合计3,613,128 (11,065,151) 负债及股东权益总计72,018,681 73,184,006

2010年中国东方航空股份有限公司利润表

中国东方航空股份有限公司

2010年度合并及公司利润表

(除特别注明外,金额单位为人民币千元)

附注2010年度2009年度

合并合并

(4) 39,831,331 41,842,361

一、营业收入五

(34)、

十四

(4) (37,248,315) (43,075,888) 减:营业成本五

(34)、

十四

营业税金及附加五(35) (1,018,791) (891,064) 销售费用(2,969,537) (2,522,136) 管理费用(1,538,857) (1,524,864) 财务费用-净额五(36) (1,639,336) (357,410) 资产减值损失五(39) (118,224) (2,022,178) 加:公允价值变动收益/(损失) 五(37) 3,774,688 (6,400,992)

(5) (22,749) 105,837 投资(损失)/收益五

(38)、

十四

(22,799) 93,718 其中:对联营和合营企业的投资

损益

二、营业亏损(949,790) (14,846,334) 加:营业外收入五(40) 1,604,096 906,238 减:营业外支出五(41) (14,185) (45,012) 其中:非流动资产处置损失(8,083) (7,176) 三、利润总额/(亏损总额) 640,121 (13,985,108) 减:所得税费用五(42) (80,874) (60,795) 四、净利润/(净亏损) 559,247 (14,045,903) - 归属于母公司股东的净利润

539,743 (13,927,656) /(净亏损)

- 少数股东损益19,504 (118,247) 五、每股收益/(每股亏损)

五(43) 0.0839 (2.8617) 基本每股收益/(每股亏损)(人

民币元)

稀释每股收益/(每股亏损)(人

五(43) 0.0839 (2.8617) 民币元)

六、其他综合收益/(损失) 五(44)

- 现金流量套期公允价值变动57,914 (170,360)

净额

- 权益法下被投资单位其他所

(585) (19,080) 有者权益变动影响

57,329 (189,440) 七、综合收益/(损失)总额616,576 (14,235,343) - 归属于母公司股东的综合收

597,072 (14,117,096) 益/(损失)总额

19,504 (118,247) - 归属于少数股东的综合收益

/(损失)总额

2011年中国东方航空股份有限公司资产负债表

中国东方航空股份有限公司

2011年 12月 31日合并及公司资产负债表

(除特别注明外,金额单位为人民币千元)

2011 2010年资产附注12月31日12 月 31 日

5,027,358 合并流动资产

货币资金五(1) 2,127,446 2,191,698 交易性金融资产五(2) 714,274 3,490 应收账款五(4)、十四(1) 16,229 1,370,871 预付款项五(6) 6,633 377,399 应收股利五(3) 2,470,738 7,356 其他应收款五(5)、十四(2) 1,286,898 1,530,172 存货五(7) - 932,260 其他流动资产五(8) 11,720,627 450,693 流动资产合计6,863,939 6,863,939 非流动资产1,450,375

可供出售金融资产五(9) 68,109,022 563 长期股权投资五(10)、十四(3) 7,397,241 1,152,521 固定资产五(12) 1,822,043 55,753,355 在建工程五(13) 8,509,030 5,824,907 无形资产五(14) 1,141,249 1,401,083 长期待摊费用五(15) 44,195 590,639 递延所得税资产五(16) 610,866 57,441 其他非流动资产五(17) 89,089,490 374,233 非流动资产合计65,154,742 65,154,742 资产总计100,810,117 72,018,681

中国东方航空股份有限公司

2011年 12月 31日合并及公司资产负债表(续)

(除特别注明外,金额单位为人民币千元)

2011 2010年负债及股东权益附注12月31 12 月 31日

合并流动负债

短期借款五(19) 11,193,078 8,406,606 交易性金融负债五(2) 316,407 1,129,631 应付票据五(20) 1,475,458 4,970,274 应付账款五(21) 9,469,215 8,475,878 预收款项五(22) 2,988,527 1,505,791 应付职工薪酬五(23) 3,205,957 1,882,586 应交税费五(24) 1,519,385 859,965 应付利息五(25) 157,984 133,966 其他应付款五(26) 2,224,869 1,446,826 一年内到期的非流动负债五(27) 6,616,903 6,851,518 流动负债合计39,167,783 35,663,041 非流动负债

长期借款五(28) 23,354,997 13,004,874 长期应付款五(29) 20,291,474 19,143,468 专项应付款113,120 91,870 递延所得税负债五(16) 51,814 51,539 其他非流动负债五(30) 1,254,752 450,761 非流动负债合计45,066,157 32,742,512 负债合计84,233,940 68,405,553 股东权益

股本五(31) 11,276,539 9,581,700 资本公积五(32) 15,653,020 10,516,717 累计亏损(11,352,450) (16,994,832) 归属于母公司股东权益合计15,577,109 3,103,585 少数股东权益五(33) 999,068 509,543 股东权益合计16,576,177 3,613,128 负债及股东权益总计100,810,117 72,018,681

2011年中国东方航空股份有限公司利润表

中国东方航空股份有限公司

2011年度合并及公司利润表

(除特别注明外,金额单位为人民币千元)

附注2011年度2010年度

合并合并

(4) 74,958,108 39,831,331

一、营业收入五

(34)、

十四

(4) (60,726,601) (37,248,315) 减:营业成本五

(34)、

十四

营业税金及附加五(35) (1,462,770) (1,018,791) 销售费用(5,324,601) (2,969,537) 管理费用(2,656,326) (1,538,857) 财务费用-净额五(36) (431,289) (1,639,336) 资产减值损失五(39) (427,061) (118,224) 加:公允价值变动收益/(损失) 五(37) 833,384 3,774,688

(5) 119,363 (22,749) 投资(损失)/收益五

(38)、

十四

67,382 (22,799) 其中:对联营和合营企业的投资

损益

二、营业亏损4,882,207 (949,790) 加:营业外收入五(40) 1,093,164 1,604,096 减:营业外支出五(41) (134,278) (14,185) 其中:非流动资产处置损失(25,443) (8,083) 三、利润总额/(亏损总额) 5,841,093 640,121 减:所得税费用五(42) (138,177) (80,874) 四、净利润/(净亏损) 5,702,916 559,247 - 归属于母公司股东的净利润

5,380,375 539,743 /(净亏损)

- 少数股东损益322,541 19,504 五、每股收益/(每股亏损)

五(43) 0.48 0.0839 基本每股收益/(每股亏损)(人

民币元)

稀释每股收益/(每股亏损)(人

五(43) 0.48 0.0839 民币元)

六、其他综合收益/(损失) 五(44) (16,007)

- 现金流量套期公允价值变动57,914

净额

- 权益法下被投资单位其他所

(585) 有者权益变动影响

57,329 七、综合收益/(损失)总额5,686,909 616,576 - 归属于母公司股东的综合收

5,364,368 597,072 益/(损失)总额

322,541 19,504 - 归属于少数股东的综合收益

/(损失)总额

2012年中国东方航空股份有限公司资产负债表

中国东方航空股份有限公司

2012 年 12月 31日合并及公司资产负债表

(除特别注明外,金额单位为人民币千元)

2012年2011年

资产附注12月 31日12月 31日

合并合并

流动资产

货币资金五(1) 6,755,260 5,027,358 交易性金融资产五(2) 4,365 71,051 应收账款五(3)、十三(1) 2,197,493 2,127,446 预付款项五(5) 973,451 714,274 应收利息21,333 16,229 应收股利- 6,633 其他应收款五(4)、十三(2) 1,722,644 2,470,738 存货五(6) 1,555,544 1,286,898 其他流动资产五(7) 482,313 -

流动资产合计13,712,403 11,720,627 非流动资产

可供出售金融资产五(8) 2,344 5,469 长期股权投资五(9)、十三(3) 1,498,881 1,450,375 固定资产五(11) 71,565,372 68,109,022 在建工程五(12) 13,085,908 7,397,241 无形资产五(13) 1,898,953 1,822,043 商誉五(14) 8,509,030 8,509,030 长期待摊费用五(15) 1,180,254 1,141,249 递延所得税资产五(16) 12,427 44,195 其他非流动资产五(17) 749,580 610,866 非流动资产合计98,502,749 89,089,490 资产总计112,215,152 100,810,117

中国东方航空股份有限公司

2012 年 12 月 31 日合并及公司资产负债表(续)

(除特别注明外,金额单位为人民币千元)

2012 年2011年

负债及股东权益附注12月 31日12月 31日

合并合并

流动负债

短期借款五(19) 11,453,880 11,193,078 交易性金融负债五(2) 332,984 316,407 应付票据五(20) 47,746 1,475,458 应付账款五(21) 10,267,531 9,469,215 预收款项五(22) 3,664,673 2,988,527 应付职工薪酬五(23) 3,047,095 3,205,957 应交税费五(24) 2,002,101 1,519,385 应付利息五(25) 179,792 157,984 其他应付款五(26) 2,718,150 2,224,869 一年内到期的非流动负债五(27) 9,950,619 6,616,903 流动负债合计43,664,571 39,167,783 非流动负债

长期借款五(28) 21,103,463 23,354,997 应付债券五(29) 2,500,000 -

长期应付款五(30) 21,551,521 20,291,474 专项应付款112,685 113,120 递延所得税负债五(16) 29,326 51,814 其他非流动负债五(31) 1,108,173 1,254,752 非流动负债合计46,405,168 45,066,157 负债合计90,069,739 84,233,940 股东权益

股本五(32) 11,276,539 11,276,539 资本公积五(33) 15,626,586 15,653,020 累计亏损(6,465,748) (11,352,450)

20,437,377 15,577,109 归属于母公司股东权益合

计

少数股东权益五(35) 1,708,036 999,068 股东权益合计22,145,413 16,576,177 负债及股东权益总计112,215,152 100,810,117

2012年中国东方航空股份有限公司利润表

中国东方航空股份有限公司

2012 年度合并及公司利润表

(除特别注明外,金额单位为人民币千元)

附注2012年度2011年度

合并合并一、营业收入五(36)、十三

83,974,505 74,958,108

(4)

(70,447,837) (60,726,601) 减:营业成本五(36)、十三

(4)

营业税金及附加五(37) (1,803,091) (1,462,770) 销售费用五(38) (5,406,103) (5,324,601) 管理费用五(39) (2,576,470) (2,656,326) 财务收入/(费用)-净额五(40) 441,072 (431,289) 资产减值损失五(41) (799,364) (427,061) 加:公允价值变动收益五(42) 86,851 833,384 投资收益五(43)、十三

128,122 119,363

(5)

106,872 67,382 其中:对联营和合营企业的投资

收益

二、营业利润3,597,685 4,882,207 加:营业外收入五(44) 1,598,522 1,093,164 减:营业外支出五(45) (28,493) (134,278) 其中:非流动资产处置损失(11,688) (25,443) 三、利润总额5,167,714 5,841,093 减:所得税费用五(46) (265,227) (138,177) 四、净利润4,902,487 5,702,916 - 归属于母公司股东的净利润4,886,702 5,380,375 - 少数股东损益15,785 322,541 五、每股收益

基本每股收益 (人民币元) 五(47)(a) 0.43 0.48 稀释每股收益 (人民币元) 五(47)(b) 0.43 0.48

六、其他综合收益五(48) (134,661) (16,007)

七、综合收益总额4,767,826 5,686,909

4,751,859 5,364,368 - 归属于母公司股东的综合收

益总额

15,967 322,541 - 归属于少数股东的综合收益

总额

国际机票操作手册

国际机票操作手册基础知识. 查询 1. 航班座位可利用显示>av: h/城市对/日期/时间/ 航空公司代码(或gds代码) 2. 最早有座位航班查询>fv: 城市对/日期/起飞时间/座位数/航空公司代码(或gds代码)/经停标志/ 舱位 3. 航班飞行周期的查询>sk: 城市对/日期/时间/航空公司代码/ 舱位 4. 航班经停点和起降时间的显示指令>ff: 航班号/日期 5. 指定日期的航段上的航班详细信息显示>dsg:c/航班号/座位等级/日期/航段 或rt之后,>dsg: 航班序号 信息查询及辅助功能 一、24小时北京天气预报wf >wf 城市三字代码 二、机场转机信息查询dsm >dsm: pek 三、机场、国家、航空公司代码查询cntd/cd 1)查询城市三字代码>cntd t/beijing 2)查询城市名称>cd pek 3)查询一个国家所有城市>cntd a/cn 4)查询国家全称>cntd c/cn 5)查询国家两字码>cntd n/china 6)查询航空公司信息>cntd d/ca 7)查询航空公司两字代码>cntd m/air china 四、计算co 1)四则运算>co 100+2

2)计算北京和巴黎的时差>co t/pekcdg 3)显示巴黎10月1日0点的gmt标准时间>co t/cdg/1oct/0000 4)英里换算成公里>co k/英里数 5)公里换算成英里>co m/公里数 五、日期查询date 1)显示当前日期和星期几>date 2)显示10天,90天后的日期>date 10/90 3)显示2004年1月1日的前2天,及后20天的日期>date 1jan04/-2/20 六、时间查询time 1)显示当前时间>time 2)北京时间2004年1月1日零点的巴黎时间>time 1jan04/0000/cdg 3)纽约时间2004年1月1日零点的北京、巴黎时间>time nyc/1jan/0000/pek/cdg 七、查询中文信息yi 1)显示所有静态信息的目录>yi 2)显示不含副标题的公告>yi标题 3)显示有副标题的公告>yi i/某标题 八、旅游信息查询tim 1)查询签证信息>tim tifv 2)查询健康检疫信息>tim tifh 3)同时查询签证、健康检疫信息>tim tifa 4)查询与出入境有关的信息>tim tidft/城市/章节/小标题/页码 5)显示tim帮助功能>tim tihelp 6)显示tim中有关规则>tim tirules 7)显示综合旅游信息新闻>tim tinews

财务报表分析心得体会

财务报表分析心得体会 随着大部分的课的结束,我们这学期开设的企业财务报告分析也将接近尾声了,确实这门课程的学习也确实给我带来了很多的体会和感受。 财务报告分析是指财务报告的使用者用系统的理论与方法,把企业看成是在一定社会经济环境下生存发展的生产与分配社会财富的经济实体,通过对财务报告提供的信息资料进行系统分析来了解掌握企业经营的实际情况,分析企业的行业地位、经营战略、主要产品的市场、企业技术创新、企业人力资源、社会价值分配等经营特性和企业的盈利能力、经营效率、偿债能力、发展能力等财务能力,并对企业作出综合分析与评价,预测企业未来的盈利情况与产生现金流量的能力,为相关经济决策提供科学的依据。 财务报告分析对于不同的对象其作用也是不同的,对于投资者,分析主要是为寻求投资机会获得更高投资收益而进行的投资分析和为考核企业经营管理者的经营受托责任的履行情况而进行的企业经营业绩综合分析与评价。其分析的重点是企业的盈利能力、发展能力和业绩综合分析评价。对于债权人,分析主要是金融机构或企业为收回贷款和利息或将应收款项等债权按期收回现金而进行的信用分析。信用分析的重点是偿债能力、盈利能力和产生现金能力。对于企业经营管理者为了更好地对企业经营活动进行规划、管理与控制,利用财务报告进行经营分析。该分析要分析企业各种经营特性包括盈利能力、偿债能力、经营效率、发展能力、社会存在价值等,并要综合分

析企业的经营情况。对于政府经济管理部门的分析主要是为制定有效的经济政策和公平、恰当地征税而进行经济政策分析与税务分析。其分析的重点是企业发展、社会价值分配等。对于工会组织的分析主要是为争取职工合理的工资、福利等利益而进行的工会利益分配分析。其主要分析企业社会价值分配、盈利能力等。对于注册会计师,目的为客观、公正地进行审计、避免审计错误、提高财务报告的可行度也要对财务报告进行审计分析。其分析的重点是财务报表及其之间的稽核关系与各种财务能力、经营特性分析。 就学习这门课程而言,我认为方法有如下几点:明确目的,把握方向。现行《会计法》要求上市公司披露的财务报告内容包括资产负债表、利润表、现金流量表和会计报表附注等,各会计报表间的钩稽关系是财务会计中重点研究的内容,而面对繁杂庞大的财务数据,如何运用这些数据有效评价公司经营业绩和财务状况,则是财务报表分析课程所关注的。 例如:谈到营运能力,很自然的联想到流动比率和速动比率;谈到偿债能力,很自然的联想到应收账款周转率/周转速度、应付账款周转率/周转速度、存货周转率/周转速度;谈到盈利能力很自然的联想到普通股回报率,普通股每股盈余等。作为财务人员,这些比率是最基本的,我们要求掌握的不仅是计算,还包括其包含的意义和反映的问题,否则数据永远只是数据,无法有效运用数据说明实际问题是没有意义的。 除了比率分析方法外,财务报表分析中还要求的基本知识和技巧

离港系统

离港PA指令增加新OVR选项的指令说明 重要说明: 航信对于东航ET倒序使用的限制程序分2阶段上线。 第一阶段:3月29日凌晨上线程序,针对离港值机柜台的操作进行逻辑判断 第二阶段:针对航信自助值机、网上值机、手机值机的限制逻辑程序,将会根据航信研发中心的上线计划确定具体时间。到时候会提前通知东航。 航信系统将会在3月29日凌晨上线程序,限制东航ET在离港倒序使用。 (一)新增加的选项说明 原有的OVR选项指令格式为:PA:1PD,OVR。现根据需求,限制OVR的使用,代替为:1-OVR/SEQU选项,当旅客倒序使用电子客票时,可以使用该指令跳过检验,强行接受。 限制81,82,86级别使用; 2-OVR/DATE选项,当旅客在客票非有效期要求登机时,可以使用该指令强行接收。限制81,82,86级别使用。 3-OVR/ALL选项,以上两种情况(倒序使用ET客票,非有效期要求登机),都可以用该指令强行接收。限制81,82,86级别使用; (二)举例说明 1、模拟倒序使用ET客票时,用OVR/SEQU接收: 选择一个测试用例,电子客票号为:7843182987093,用ETKD提取该票

该旅客有两个航段,第一航段PEK-DLC,第二段DLC-PEK。当第一段是OPEN FOR USE 状态的时候,旅客从第二段始发地DLC办理第二段值机手续时,系统会提示该旅客倒序使用ET客票,不允许接收。具体提示信息会根据使用的值机设备不同而有所区别。 情况1:在值机柜台值机时,航信离港值机终端提示信息如下: 处理办法: 此时需要根据东航业务规定现场判断是否为该旅客办理值机手续,如果可以办理,则需要使用离港高级别81,82或86级别的工号,通过PA指令的OVR/SEQU选项强行接收 或者用PA:1PD,OVR/ALL选项,也可以实现同上的功能。 情况2:凯亚自助值机设备,对于倒序使用ET旅客提示如下信息:(邹晓亮提供) 情况3:航信自助值机设备 情况4:东航网上值机, 此次程序上线只针对1、2情况生效,针对情况3和4的值机设备生效的程序将会另行确定上线时间。 2、模拟在非有效期使用OVR/DATE接收旅客。

飞机托运行李

行李重量托运行李的重量每件不能超过50公斤,体积不能超过40*60*100厘米,超过上述规定的行李,须事先征得航空公司的同意才能托运。自理行李的重量不能超过10公斤,体积每件不超过20*40*55厘米。随身携带物品的重量,每位旅客以5公斤为限。持头等舱客票的旅客,每人可随身携带两件物品。每件随身携带物品的体积均不得超过20*40*55厘米。超过上述重量、件数或体积限制的随身携带物品,应作为托运行李托运。各航空公司对国际航班行李重量的规定不甚相同。每位旅客的免费行李额(包括托运和自理行李):国内航班持成人或儿童票的头等舱旅客为40公斤,公务舱旅客为30公斤,经济舱旅客为20公斤。持婴儿票的旅客无免费行李额。各航空公司对国际航班免费行李额的规定不甚相同。构成国际运输的国内航段,每位旅客的免费行李额按适用的国际航线免费行李额计算。旅客对逾重行李应付逾重行李费,国内航班逾重行李费率以每公斤按经济舱票价的1.5%计算,金额以元为单位。各航空公司对国际航班逾重行李费率和计算方法不相同,旅客须按各航空公司规定办理 定座 旅客在定妥座位后,凭该定妥座位的客票乘机。不定期客票须定妥座位后方能使用。已经定座的旅客须在定座时约定的时限内购买客票。如未在约定的时限内购票,所定座位将会被取消。 购票 旅客购买机票时须出示本人有效旅行证件(包括但不限于身份证、护照、签证等)。旅客购票时需填写《旅客购票单》。患病的旅客购票,须持有东航认可的医疗单位出具的适于乘机的证明。有关患病旅客适合乘机的详情可参见《运输条件》。 客票 客票是东航与旅客之间航空运输合同订立和运输合同条件的初步证据。客票包括纸质客票和电子客票。客票为记名式,只限客票上所列姓名的旅客本人使用。客票不得转让和涂改,否则客票无效,票款不退。客票的有效期自旅客开始旅行之日起一年内运输有效。如果客票全部未使用,则从客票填开之日起一年内运输有效。特种票价的客票有效期,按该客票适用票价的有效期计算。客票须按照客票所载明的航程,从出发地点开始按顺序使用。 电子客票 旅客可以到东航直属售票处、东航销售代理商和登录东航电子客票网站购买电子票。旅客在购买电子客票时须提供将会在机场办理登机手续时使用的有效旅行证件。《航空运输电子客票行程单》仅作为旅客购买电子客票的报销凭证,不作为机场办理乘机手续和安全检查的必要凭证。 儿童票、婴儿票 已满两周岁、未满十二周岁的儿童须购买儿童票。未满两周岁的婴儿须购买婴儿票,不单独占用座位;如需要单独占用座位时,须购买儿童票。具体票价请向售票人员咨询。每名成人只能携带两名不超过十二周岁的旅客(包括儿童和婴儿),旅客携带婴儿超过一名的,另一名婴儿须购买儿童票。 客票遗失

长电科技财务报表分析

【资产负债表分析】一. 资产:(1) 货币资金:a. 、年的货币资金分别为:、长电科技200920082007 货币资金838,197,866.691,037,626,957.39979,999,777.11 2008年长电科技货币资金期末比期初略增加5.88%,主要原因是2008年长电科技的经 营活动微微增长,产生了稳定的现金净流量。 2009年长电科技的货币资金期末比期初大幅度减少19.2%,主要原因是受金融危机影 响,半导体行业不景气使得2009年长电科技的经营活动产生的现金净流量减少。 流动资产占总资产比重0.3570.3610.385 长电科技的流动资产占总资产的比例不大,这主要是因为固定资产占比较大,这也反 映了长电科技作为一家制造业企业,其生产设备和厂房所占比重很高。长电科技近三 年来的流动资产占比呈现下降趋势,在2008年以及2009年,长电科技连续增加了其固 定资产的价值。 同时总资产逐年增加,而流动资产却没有较大变化。流动资产在企业经营中占有非常 重要的地位,作为电子元器件制造企业,行业受经济危机冲击较大,从2008末到2009 年整个行业处于低谷,下游需求继续恶化,使得长电科技也受到较大影响。 b.应收、预付款: 长电科技的应收项目在2007至2008年间下降了,这一年长电科技的流动性增加,变现 能力加强,也显示了较好的信用政策。而在2008至2009年,长电科技的应收项目再次 增加,同时这一年长电科技的货币资金大幅减少,可见受宏观经济影响较大,其流动 性和变现能力大幅减弱。 预付款项44,923,510.8517,953,623.9931,833,461.9 进口设备减,主要原因是当年43.6%2008年长电科技的货币预付账款期末比期初减少 少而引起费用相应减少。2008年比2007年1减少1,396.88万元,主要系为预付原料供应商款项减少。 2009年预付账款期末比期初大幅增加150.2%,预付款项期末数较期初数增加2,696.99 万元,主要系本期第四季度因行业形势回暖预付货 款增加所致。 结合应收项目和预付项目分析,长电科技在2007至2008年度的流动性小幅上升,这主 要是由于金融危机前经营微微增长。而长电科技在2009年度的流动性又出现了下降,

财务报表分析报告(案例分析)

财务报表分析 一、资产负债表分析 (一)资产规模和资产结构分析 项目年初数年末数增减变动 流动资产:金额比重金额比重金额比重 货币资金24821 % 21586 % -3235 % 应收账款290 % 154 % -136 % 预付账款726 % 32 % -694 % 其他应收款29411 % 39239 % 9828 % 存货3399 % 2137 % -1262 % 其他流动资 产 151 % 86 % -65 % 流动资产合计 58798 % 63234 % 4436 % 长期股权投资800 % 24 % -776 % 固定资产9187 % 2458 % -6729 % 减:累计折旧3359 % 1684 % -1675 % 固定资产净值5828 % 774 % -5054 % 在建工程42 % 46 % 4 % 无形资产377 % 180 % -197 % 减:累计摊销107 % 42 % -65 % 无形资产净值270 % 138 % -132 % 长期待摊费用732 % 543 % -189 % 非流动资产合 计 7672 % 1525 % -6147 % 资产总计66470 % 64759 % -1711 % 流动负债合计 38784 % 29962 % 非流动负债合 计 28739 % 36334 % 负债合计67523 % 66296 %

1、资产规模分析: 从上表可以看出,公司本年的非流动资产的比重%远远低于流动资产比重%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。 与上年相比,流动资产的比重,由%上升到%,非流动资产的比重由%下降到%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。 2、资产结构分析 从上表可以看出,流动资产占总资产比重为%,非流动资产占总资产的比重为,%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。 流动负债占总负债的比重为%,说明企业对短期资金的依赖性较强,企业近期偿债的压力较大。 非流动资产的负债为%,说明企业在经营过程中对长期资金的依赖性很强。企业的长期的偿债压力很大。 (二)短期偿债能力指标分析 指标期末余额期初余额变动情况 营运资本33272 20014 13258 流动比率 速动比率 现金比率

长电科技财务报表分析

一.【资产负债表分析】 (1)资产: a.货币资金: 2008 年长电科技货币资金期末比期初略增加5.88%,主要原因是2008年长电科技的经营活动微微增长,产生了稳定的现金净流量。 2009 年长电科技的货币资金期末比期初大幅度减少19.2%,主要原因是受金融危机影响,半导体行业不景气使得2009年长电科技的经营活动产生的现金净流量减少。 了长电科技作为一家制造业企业,其生产设备和厂房所占比重很高。长电科技近三年来的流动资产占比呈现下降趋势,在2008年以及2009年,长电科技连续增加了其固定资产的价值。 同时总资产逐年增加,而流动资产却没有较大变化。流动资产在企业经营中占有非常重要的地位,作为电子元器件制造企业,行业受经济危机冲击较大,从2008末到2009年整个行业处于低谷,下游需求继续恶化,使得长电科技也受到较大影响。 b.应收、预付款: 长电科技的应收项目在2007至2008年间下降了,这一年长电科技的流动性增加,变现能力加强,也显示了较好的信用政策。而在2008至2009年,长电科技的应收项目再次增加,同时这一年长电科技的货币资金大幅减少,可见受宏观经济影响较大,其流动性和变现能力大幅减弱。 2008 年长电科技的货币预付账款期末比期初减少43.6%,主要原因是当年进口设备减少而引起费用相应减少。2008年比2007年1减少1,396.88 万元,主要系为预付原料供应商款项减少。 2009 年预付账款期末比期初大幅增加150.2%,预付款项期末数较期初数增加2,696.99 万元,主要系本期第四季度因行业形势回暖预付货 款增加所致。 结合应收项目和预付项目分析,长电科技在2007至2008年度的流动性小幅上升,这主要是由于金融危机前经营微微增长。而长电科技在2009年度的流动性又出现了下降,由于金融危机及行业处于低谷,这一状况直至2009年第四季度才得以转变。

财务报表分析的学习心得体会3篇

财务报表分析的学习心得体会3篇 财务报表分析作为报表使用者了解企业财务状况和经营成果的一个重要途径,越来越受到管理者和投资者的重视,在会计理论研究和实务中也占据重要位置。下面是为大家准备的财务报表分析的学习心得体会,希望大家喜欢! 财务报表分析的学习心得体会范文1随着课程的即将结束,这门课的学习给我们带来了很多的体会和感受。财务报表分析是指财务报告的使用者用系统的理论与方法,把企业看成是在一定社会经济环境下生存发展的生产与分配社会财富的经济实体,通过对财务报告提供的信息资料进行系统分析来了解掌握企业经营的实际情况,分析企业的行业地位、经营战略、主要产品的市场、企业技术创新、企业人力资源、社会价值分配等经营特性和企业的盈利能力、经营效率、偿债能力、发展能力等能力,并对企业做出综合分析与评价,预测企业未来的盈利情况与产生现金流量的能力,为相关经济决策提供科学的依据。财务报告分析对于不同的对象其作用也是不同的。对于投资者,分析主要是为寻求投资机会获得更高投资收益;对于债权人,分析主要是金融机构或企业为收回贷款和利息或将应收账款等债券按期收回现金而进行的信用分析;对于政府经济管理部门的分析主要是为制定有效的经济政策和公平恰当的征税而进行经济政策分析与税务分析。对于注册会计师,目的为客观公正的进行审计、避免审计错误、

提高财务报告的可行度,也要对财务报告进行审计分析。 就这门课程而言,我们小组认为学习方法有以下几点,一:明确目的,把握方向。分析财务报表之前首先要明确分析目的,针对不同的目的,选择不同的衡量标准,从而形成评价结论;二:夯实基础,熟练技巧。在明确计算方向后,便要挑出合适的计算公式或方法,得出结论,主要方法有比较法,横向比较和纵向比较,比较的内容除了金额数量上的绝对值之外,最常见的是比率分析,这就要求我们具备扎实的基本功。三:温故知新。学完后,经常复习一下,不仅有利于会计知识的巩固,也有利于后面专业知识的理解。 财务报告分析是一门很有用的课程,只要认真学习,对将来的工作和学习都会起到很大的帮助。 财务报表分析的学习心得体会范文2刚刚开学的时候,CPA会计老师就告诉我们,财务报表分析课是我们这学期最重要的课程。在以后,我们作为一名会计人员,在企业工作的时候,企业为了提高效率都会使用会计软件进行业务核算,计算方面对我们来说都不是问题。最重要的是,我们能够根据企业的各种报表看出企业的经营状况,和企业存在的各种问题,这些能力在我们的以后,会有巨大的作用。因此,学习好财务报表分析是我们这学期最重要的课程。我个人觉得老师说的话很有道理,因此,学习财务报表分析课还是非常认真的。 这个课程一开始,我们就知道,压力还是比较大的,因为要做三到四次报表分析,还要展示出来。每隔一段时间,都有一块内容和任务需要完成。以前只是接触财务报表,看看资产负债表,看看利润表,

大唐电信科技股份有限公司财务报表分析

大唐电信科技股份有限公司财务报表分析 第3章公司介绍与战略分析 3.1公司背景分析 3.1.1公司介绍 大唐电信创立于1998年9月21日,公司注册资本43898.64万元,是由电信 科学技术研究院为主要发起人发起并设立的一家高科技上市公司。公司现在主要 从事微电子、软件、通信接入、通信终端、通信应用与服务等领域的产品开发与 销售,是国内具有自主知识产权的信息产业高科技骨干企业。己形成以智能卡与 SoC芯片为核心技术的芯片产业、以运营支撑系统为核心技术的软件产业、以新 一代通信接入及其相关业务为核心的通信设备产业、具有一流设计技术和团队的 通信终端产业、与微电子、软件、通信终端协调发展的通信应用和服务产业。大 唐电信其控股股东电信科学技术研究院成立于1957年4月,是我国通信领域规 模最大、学科最广、规格最高的科研单位,是我国通信技术研究和设备开发无可 争议的主力军和国家队,在我国通信事业发展中占有重要地位。在这样的情况下, 大唐电信无疑就拥有了国内领先的科研开发和技术创新实力,己成为国内为数不 多的具有综合开发能力的通信企业之一。 最为引人注目的是大唐电信的兄弟公司大唐移动股份有限公司拥有3G移动 通讯标准TD一SCDMA,并在继续从事第三代移动通信技术的深入研究。2009年 1月7日工业和信息化部宣布,批准中国移动通信集团公司增加基于TD一SCDMA技术制式的第三代移动通信(3G)业务经营许可。TD一SCDMA发展在3G发展中具 有重要的地位。目前工业和信息化部、国家发改委、财政部、国资委、科技部等 相关部门研究制定了一系列扶持TD一SCDMA发展政策,包括TD一SCDMA技术研发和产业链完善纳入电子发展基金和集成电路专项资金支持范围,TD一SCDMA 产品和应用纳入政府采购扶持范围,从事TD一SCDMA等移动通信软件开发的企 业及相关软件产品可以享受《鼓励软件产品和集成电路产业发展的若干政策》的 政策优惠等。虽然大唐电信没直接拥有3G移动通讯标准m一SCDMA,但是由于大唐移动和大唐电信同属一个母公司,大唐电信还是可以直接或者间接地依靠3G的发展得到不少的机会。2007年9月,大唐电信与联芯科技有限公司(与大唐电信同属一 个母公司控股)签订委托开发协议,由大唐电信接受联芯科技有限公司委托,研究开

财务报表分析心得

财务报表分析心得体会 这学期,我们开设了财务报表分析这门课程。学习财务报表的分析,首先就是要了解报表是如何做出的,还要知道报表项目的来源以及各个报表间的勾稽关系。同时还要熟悉会计做账的原理,会计的原理就是将收入和支出按不同种类分类,比如:收入分主营业务收入、投资收益、其他业务收入,支出有费用支出、主营业务支出、其他业务支出,会计按照业务性质,依照权责发生制原理,对各种收入费用分门别类,有利于最后核算。期末编制会计报表是进一步将相似相类的科目归类为同一个项目上,这样对于分析报表来说,就是编制的逆过程,不断从报表的各项信息中分析各明细帐户的收支状况。 财务报表的分析比率分析法是比较常用的,比率的计算有一个基本的原则:分母选择一项性质单一的项目,分子选择内涵不同的项目,通过比率将复杂的大额数字简单化,可比化。比较的范围有同时期不同项目的比较、不同时期同一项目的比较、不同行业的比较、同行业不同营销运作模式的比较。 财务分析在企业财务管理工作中,具有重要的作用。通过财务分析,可以评价企业一定时期的财务状况及经营成果,揭示生产经营活动中存在的问题,总结财务管理工作的经验教训,为企业生产经营决策和财务决策提供重要的依据;可以为投资者、债权人和其他有关部门提供系统、完整的财务分析资料,便于他们深入了解企业的财务状况、经营成果和现金流量情况,为他们作出经济决策提供依据;可以

检查企业内部各职能部门和单位完成财务计划指标的情况,考核各部门、单位的工作业绩,以便揭示管理中存在的问题,总结经验教训,提高管理水平 就学习这门课程而言,我认为学好的方法有如下几点: 一、明确目的,把握方向。 分析财务报表之前首先要明确分析的目的是什么,针对不同的目的选择不同的衡量标准,从而形成评价结论。例如:要基于剩余收益增长的价值分析剩余收益对公司价值增长的贡献,判断公司是否有增值能力,是否是一个能够增加股东剩余收益的增长型公司,为股东评价公司业绩和潜在投资者衡量公司增值能力提供依据。 二、夯实基础,熟练技巧 在明确计算方向后,第二步便是要挑出合适的计算公式或方法,来得出结论。财务报表分析课程最常用的方法是比较法,横向比较和纵向比较是最基础的也是最有效的,而比较的内容除了金额数量上的绝对值之外,最常见的是比率分析,这就要求学生必须具备扎实的基本功,对财务比率原理和计算方法烂熟于心。 三、丰富知识,开拓思维 这里所指的丰富知识不仅指财务知识,也包括了审计、金融、法律等其他方面知识。经济交易的复杂性和多样性对会计从业人员,提出了更高的要求——需要涉猎各方面知识,将微观知识与宏观经济相结合。这一点反映在财务报表分析中也是很重要的。 四、联系实际、关注实事

东方航空公司机票价格的竞争策略

东方航空公司机票价格的竞争策略 2002春季MBA3班东航机票价格策略编写组 二○○二年八月

目录 第一部分前言 (4) 第二部分禁止暗折、设定最低折扣率政策下机票价格的竞争策略 (5) 一. 总成本最低策略 (5) 1.控制固定资产的投资规模 (5) 2.提高管理水平,降低营运成本 (6) 二. 营销策略 (6) 1.整合营销渠道——电子商务 (6) 2.差别定价,差别营销 (8) 3.广告宣传 (9) 4.价格跟随策略 (10) 三. 品牌战略 (10) 1.安全性 (10) 2.准点率 (10) 3.服务水准 (10) 第三部分完全自负盈亏、自主定价政策下机票价格的竞争策略 (11) 四. SWOT分析 (11) 五. 价格与服务的博弈 (12) 六. 定价与产能的困惑 (13) 1.过剩的生产能力与需求不足 (13) 2.市场价格的决定 (13) 3.时间敏感——价格敏感的平衡 (14) 七. 价格策略 (14) 1.成本分析 (14) 2.盈亏平衡点的估算 (15)

3.价格原则 (15) 八. 营销成本与促销 (16) 1.面向消费者的促销 (16) 2.面向渠道的促销 (16) 3.营销宣传 (16) 九. 竞争的方向 (17) 十. 管理 (17) 1.管理思想的革新 (17) 2.技术革新——以技术促进效率提高 (17) 十一. 多元化经营 (17) 1.优先发展与航空运输业相关的领域 (18) 2.大力发展旅游业务 (18) 3.大力经营宾馆业务 (18) 十二. 联合与兼并 (18) 1.规模经济 (18) 2.充分利用航空线路与航班时刻资源 (18) 3.重组后的航线网络整合和优化 (19) 4.合作——代码共享 (20) 第四部分总结 (21) 后记 (21)

资产负债表心得体会

资产负债表心得体会 篇一:学习财务报表心得体会 学习财务报表心得体会 篇一:学习财务报表心得体会 财务报表的分析首先要知道会计做账的原理,会计的原理就是将收入和支出按不同种类分类,比如:收入分主营业务收入、投资收益、其他业务收入,支出有费用支出、主营业务支出、其他业务支出,会计按照业务性质,依照权责发生制原理,对各种收入费用分门别类,有利于最后核算。期末编制会计报表是进一步将相似相类的科目归类为同一个项目上,这样对于分析报表来说,就是编制的逆过程,不断从报表的各项信息中分析各明细帐户的收支状况。 财务报表的分析比率分析法是比较常用的,比率的计算有一个基本的原则:分母选择一项性质单一的项目,分子选择内涵不同的项目,通过比率将复杂的大额数字简单化,可比化。比较的范围有同时期不同项目的比较、不同时期同一项目的比较、不同行业的比较、同行业不同营销运作模式的比较。 财务报表的分析主要目的是看盈利的多少及真实性。盈利的比较主要在如下几个方面:1、收入情况,2、支出情

况、3、收入与支出的比较。一般企业的收入分为:主营业务收入、其他业务收入与投资收益。主营业务收入正常占收入的较大份额,投资收益与其他业务收入是容易有关联交易、制造利润的嫌疑,关联交易可能会以不公允的交易来转移利润,这些详细的情况需要通过各明细科目及报表附注加以甄别。就支出项目而言,主营业务支出的大小通常与主营业务相关,当支出与收入的比例与同行业的比率不同时,如果不是运营营销状况的差异,就一定要查看明细帐户。收支比率同时也要与以往的收支比率比较。费用的核算数目较大者要检查明细帐户。同样其他业务支出与其他业务收入是要甄别的。 关联方交易中公允是主要的考察点。 篇二:财务报表分析心得 《上市公司财务分析》课程是财务报表分析的理论概括和时间总结,它是建立在会计,财务管理等相关学科基础上的一门理论性和应用性相结合的课程。是以企业编制的财务报表及相关资料为基本依据,运用一定的分析方法和技术,对企业财务状况和经营成果进行评价,为企业未来的决策、规划和控制提供财务信息的方法。 财务分析在企业财务管理工作中,具有重要的作用。通过财务分析,可以评价企业一定时期的财务状况及经营成

学习财务报表心得体会

学习财务报表心得体会 篇一:学习财务报表心得体会 财务报表的分析首先要知道会计做账的原理,会计的原理就是将收入和支出按不同种类分类,比如:收入分主营业务收入、投资收益、其他业务收入,支出有费用支出、主营业务支出、其他业务支出,会计按照业务性质,依照权责发生制原理,对各种收入费用分门别类,有利于最后核算。期末编制会计报表是进一步将相似相类的科目归类为同一个项目上,这样对于分析报表来说,就是编制的逆过程,不断从报表的各项信息中分析各明细帐户的收支状况。 财务报表的分析比率分析法是比较常用的,比率的计算有一个基本的原则:分母选择一项性质单一的项目,分子选择内涵不同的项目,通过比率将复杂的大额数字简单化,可比化。比较的范围有同时期不同项目的比较、不同时期同一项目的比较、不同行业的比较、同行业不同营销运作模式的比较。 财务报表的分析主要目的是看盈利的多少及真实性。盈利的比较主要在如下几个方面:1、收入情况,2、支出情况、3、收入与支出的比较。一般企业的收入分为:主营业务收入、其他业务收入与投资收益。主营业务收入正常占收入的较大份额,投资收益与其他业务收入是容易有关联交易、制造利润的嫌疑,关联交易可能会以不公允的交易来转移利润,这些详细的情况需要通过各明细科目及报表附注加以甄别。就支出项目而言,主营业务支出的大小通常与主营业务相关,当支出与收入的比例与同行业的比率不同时,如果不是运营营销状况的差异,就一定要查看明细帐户。收支比率同时也要与以往的收支比率比较。费用的核算

数目较大者要检查明细帐户。同样其他业务支出与其他业务收入是要甄别的。 关联方交易中公允是主要的考察点。 篇二:财务报表分析心得 《上市公司财务分析》课程是财务报表分析的理论概括和时间总结,它是建立在会计,财务管理等相关学科基础上的一门理论性和应用性相结合的课程。是以企业编制的财务报表及相关资料为基本依据,运用一定的分析方法和技术,对企业财务状况和经营成果进行评价,为企业未来的决策、规划和控制提供财务信息的方法。 财务分析在企业财务管理工作中,具有重要的作用。通过财务分析,可以评价企业一定时期的财务状况及经营成果,揭示生产经营活动中存在的问题,总结财务管理工作的经验教训,为企业生产经营决策和财务决策提供重要的依据;可以为投资者、债权人和其他有关部门提供系统、完整的财务分析资料,便于他们深入了解企业的财务状况、经营成果和现金流量情况,为他们作出经济决策提供依据;可以检查企业内部各职能部门和单位完成财务计划指标的情况,考核各部门、单位的工作业绩,以便揭示管理中存在的问题,总结经验教训,提高管理水平。 就学习这门课程而言,我认为学好的方法有如下几点: 一、明确目的,把握方向。

票务知识测试题(答案)

测试题 一、填空题(36分,每空1分): 1)国内客票出票前须输入完整的四项为:__FN____、__FC____、_FP____、__EI____。 2)FN组的中的 F CNY中F代表初次开票标识/Frist,S代表结算标识/ settlement。 3)国内客票代理费在票面显示为3个点。 4)国内客票的税费项有分别是机场建设费/CN和燃油费/YQ两项。 5)儿童免收机场建设费,票面FN项中的免费标识为TEXEMPTCN 。 6)婴儿姓名的录入指令:XN/IN/婴儿INF(NOV06)/P1 7)查看票证存储使用状态信息的指令为:TOL:。 8)提取电子客票记录的指令有:DETR:TN/票号和 DETR:NI/证件号码或者DETR:NM/旅客姓名 9)电子客票挂起的指令:TSS:TN/票号/S 或者 TSS:CN/记录编码/S 解除挂起指令:TSS:TN/票号/B 或者 TSS:CN/记录编码/B 10)出票不成功重出指令为:ETRY: 11) 24:00/凌晨12点后航信自动退控,建立控制的指令是EC:7(打票机台数),TI:7;TO:7。 12)退出控制的指令是:XI:7;XC:7;XO:7。 13)查看电子客票票面历史记录的指令是:DETR:TN/票号,H。 14)翻译下列出票重试指令信息提示: 1、CAN NOT RETRY THIS PNR. ETDZ FIRST

该PNR没有执行ETDZ指令,不能执行重试操作。 2、RMK CA/XXXXX NOT FOUND,PNR MISMATCH 没有返回ICS PNR(航空公司大编码),不能执行重试操作 3、PNR TICKETED 该PNR已经被出票 4、CAN NOT RETRAY THIS ET,TICKET IS OUT OF DATE. 该客票非当天销售,不能重试操作。 15)国内明折明扣运价查询指令为:FD:城市对/(航空公司);国内特殊运价查询指令为:NFD 城市对/始发日期。 16)SIGN IN信息查看指令:SIIF: 17)用城市名称查机场名称指令:CNTZ:A/三字代码。 18)提取本OFFICE的订座记录指令:AB:日期;根据航段提取:AB:城市对/日期。 19)BSP的全称:开账与结算计划/(Billing & Settlement Plan) 20)三大航空联盟分别是:星空联盟、天合联盟、寰宇一家. 实操、简答题(64分): 1)请写出查看BSP电子客票的授权指令。使用该指令查看SZX207配置中所有授权BSP电子客票的航空公司名称。(4分) 答:授权指令:DDI:。 目前授权的航空公司: 2)请查看票证库存及报表。(10分) 1、写出SZX207配置中剩余客票票号段和正在使用中的客票票号段;

财务报表编制心得感受

财务报表编制心得感受 财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据, 并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和 评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。 财务报表分析的对象是企业的各项基本活动。财务报表分析就是从报表中获取符合报 表使用人分析目的的信息,认识企业活动的特点,评价其业绩,发现其问题。财务报表能 够全面反映企业的财务状况、经营成果和现金流量情况,但是单纯从财务报表上的数据还 不能直接或全面说明企业的财务状况,特别是不能说明企业经营状况的好坏和经营成果的 高低,只有将企业的财务指标与有关的数据进行比较才能说明企业财务状况所处的地位, 因此要进行财务报表分析。做好财务报表分析工作,可以正确评价企业的财务状况、经营 成果和现金流量情况,揭示企业未来的报酬和风险;可以检查企业预算完成情况,考核经 营管理人员的业绩,为建立健全合理的激励机制提供帮助。 财务报表分析的结果是总要的经营资讯,这些经营资讯是企业经营过程中各个环节运 行状况的重要“信号”,透过这些财务信息,企业的投资人、债权人、管理者就可以捕捉 到具有参考价值的资讯,并通过这些信息对自身的经营行为作出必要的反应与调整,使其 达成正确的经营决策。 财务报表分析的一般目的有三个方面:1、评价一个企业的经营业绩;2、衡量一个企 业的财务状况;3、预测一个企业的发展趋势。而财务报表分析的特定目的则是根据财务报 表分析的服务对象包括企业的债权人、投资者、经营管理者、注册会计师与审计人员以及 政府机构等。不同的需要者分析、研究财务报表的目的是一定的区别的,因为不同的需要 者所处的角度和考虑的利害关系是有区别的。 关于资产负债表的编制原理是会计中最为基本的平衡公式,即“资产=负债+所有者权益”然而资产负债表的格式有两种:一是账户式,它的优点是资产和权益的平衡关系一目 了然,尤其是易于比较流动资产和流动负债的对应关系,但是编制比较资产负债表就颇为 比便了;二是报告式,它是按照“资产-负债=所有者权益”的等式,它便于编制比较资产 负债表,而且易于用括弧旁注方式,注明某些项目的计价方,但是、它的缺点是资产和权 益之间的恒等关系不一目了然。 关于利润表,它又称为损益表,是反映企业在一定会计期间如年、季、月的经营成果 的会计报表,他说吗该企业在此期间的盈利情况。利润表是根据“收入-费用=利润”的会 计平衡等式和收入与费用相配比的原则编制的。利润表的内容有1、营业收入;2、营业成本;3、营业税金及附加;4、销售费用;5、管理费用;6、财务费用;7、资产减值损失;8、公 允价值变动损益;9、投资收益;10、营业外收入与支出;11、利润总额;12、所得税费用;13、净利润;14、基本每股收益和稀释每股收益。它的可是一般是由表首、正表和补充资料三 部分构成的。

东航大客户协议

竭诚为您提供优质文档/双击可除 东航大客户协议 篇一:机票协议 电子客票/行程单 1、用户订购机票并付款成功后,将由东方航空公司向您出票,具体出票情况以“订单状态”显示信息为准,若“订单状态”显示“已支付未出票”,请致电东方航空公司咨询,电话021-95530。 2、若“订单状态”显示为“已支付未出票”,本网站将全额无息退款用户所付款项,但因未出票造成的其他损失,本网站不予以承担。 3、用户出票成功后,凭有效证件到机场柜台办理登机牌,也可在航班起飞前日登录 自行办理登机牌,并持购票时的有效证件和登机牌通过安检和乘机。 4、如需报销凭证行程单(发票),请在乘机7日内,持有效证件至东方航空机场售票柜台或东航直属售票处打印,逾期恕不受理。 购票

旅客在网上购票必须遵守东航《旅客须知》及中国民用航空总局颁布的各项有关规定,并对网上购票的各项内容负责。 购票人应严格遵守政府主管部门对乘坐民航班机所需 有效证件的规定,保证乘机人证件合法性和有效性,如因证件与姓名不符或证件失效等问题产生的后果均由购票人负责。 购票人在网上订票时,必须如实填写乘机人的相关个人资料和联系方法,因资料不清或不详造成购票后的一系列经济损失由购票人承担。 购票人必须在预订座位后的30分钟内完成出票手续(即网上支付),系统产生票号后即为支付成功。逾时支付将被视作支付不成功,该次订座自动取消。 特殊(票价)旅客(包括重要旅客Vip、伤病旅客、残疾旅客、担架旅客、革命伤残军人和警察、孕妇、无人陪伴老人和无成人陪伴儿童、学生票、教师票、老年票等)以及需申请特殊服务(包括特殊餐食、预定座位号、轮椅旅客等),请直接与东航直属售票处联系办理特殊服务的申请和订票 业务或拨打东航客户服务热线咨询,东航暂不受理上述特殊(票价)以及特殊服务旅客网上购票的申请。 乘机手续办理 为保证航班准点,东航国际航班将在起飞前2小时开始

财务报表分析课程学习心得

竭诚为您提供优质文档/双击可除财务报表分析课程学习心得 篇一:财务报表分析心得体会 财务报表分析心得 刚刚开学的时候,cpA会计老师就告诉我们,财务报表分析课是我们这学期最重要的课程。在以后,我们作为一名会计人员,在企业工作的时候,企业为了提高效率都会使用会计软件进行业务核算,计算方面对我们来说都不是问题。最重要的是,我们能够根据企业的各种报表看出企业的经营状况,和企业存在的各种问题,这些能力在我们的以后,会有巨大的作用。因此,学习好财务报表分析是我们这学期最重要的课程。我个人觉得老师说的话很有道理,因此,学习财务报表分析课还是非常认真的。 这个课程一开始,我们就知道,压力还是比较大的,因为要做三到四次报表分析,还要展示出来。每隔一段时间,都有一块内容和任务需要完成。以前只是接触财务报表,看看资产负债表,看看利润表,没有对其中反映的企业状况进行过分析,它企业的盈利和亏损,为什么利润增加,为什么

有大量的现金流入和流出,这些都是我们不知道的。虽然在我们进行分析的时候,我们从数据得到的结论很空。只能说它盈利能力很强,竞争力很强,或者,它企业出现经济吃紧。大量的闲置资金,利用不够充分等。但是,这学期的财务报表分析课程,我们还是有许多的收获的。 刚开始做利润表的时候,是最迷茫的,因为确定一个新的公司,需要它几年的年度财务报告,也需要去同行业,其他做的比较好的公司的数据,因为要做趋势分析,了解它这几年来的变化,以及它与其他公司比较起来,优势和劣势在哪里。我们的组长王勇很厉害,他找到了好多的参考资料,而且,还把它们进行了汇总,我们可以根据原始的资料去做三个报表的分析,我们分析的云南白药集团在医药领域,医药行业是一个多学科先进技术和手段高度融合的高科技产 业群体,涉及国民健康、社会稳定和经济发展,因此云南白药集团在加强盈利的同时投入大量的资金用于研究开发新 的科技,用来适应这变化大竞(:财务报表分析课程学习心得)争力强的医药行业。分析利润表的时候,是我们这学期第一张表,我们通过对核心利润率,毛利率,销售净利率等各种比率与同行业十家公司的比较,我们才知道,原来我们做的云南白药集团,在很多方面的比较好的优势,虽然收集数据的时候很苦恼,十家公司,很多数据,但是做出来,效果还是不错的。第一次,大家还是觉得,我们集体的力量是很不

财务报表分析 财务报表学习心得感想

财务报表分析财务报表学习心得感想【--会计实习报告】 财务报表分析的目的在于确定并提供会计报表数字中包含的各种趋势和关系。接下来就跟着的脚步一起去看一下关于财务报表学习心得感想吧。 xx年9月,我刚拿到这门课程的时候,心里想这大概是会计最后一个过程了吧,学起来是不是很难啊,因为前面学的也不是很稳,所以就有点担心,但是还是要坚持多做多问多练。 书上是这样介绍的:以企业资产负债表、利润表、现金流量表、所有者权益变动表为主线,从公司财务报表的基本结构入手,对每一张报表的各个具体组成项目进行深入解读,进行分项和综合分析,并从偿债能力、营运能力、盈利能力、发展能力等角度,运用各种财务分析方法对企业的资产负债表、利润表、现金流量表、所有者权益变动表等各类报表的财务数据进行整体分析和评价。我觉得这主要是学习分析吧。 财务分析在企业财务管理工作中,具有重要的作用。通过财务分析,可以评价企业一定时期的财务状况及经营成果,揭示生产经营活动中存在的问题,总结财务管理工作的经验教训,为企业生产经营

决策和财务决策提供重要的依据;可以为投资者、债权人和其他有关部门提供系,便于他们深入了解企业的财务状况、经营成果和现金流量情况,为他们作出经济决策提供依据;可以检查企业内部各职能部门和单位完成财务计划指标的情况,考核各部门、单位的工作业绩,以便揭示管理中存在的问题,总结经验教训,提高管理水平。 我在网上查了一下学习这门课程的方法有: (一)、明确目的,把握方向。 (二) 、夯实基础,熟练技巧。 (三)、丰富知识,开拓思维。 (四)、联系实际、关注实事。 (五)、培养良好专业素质和商业伦理素养。 这门课是很重要的,他是在会计专业里是一门集大成的课程,它是对财务会计知识的整合,其反映出的会计思想和会计方法是对学生专业知识的综合反映和全面检验。因此,学习这门课学习的不仅是