Newton-cotes

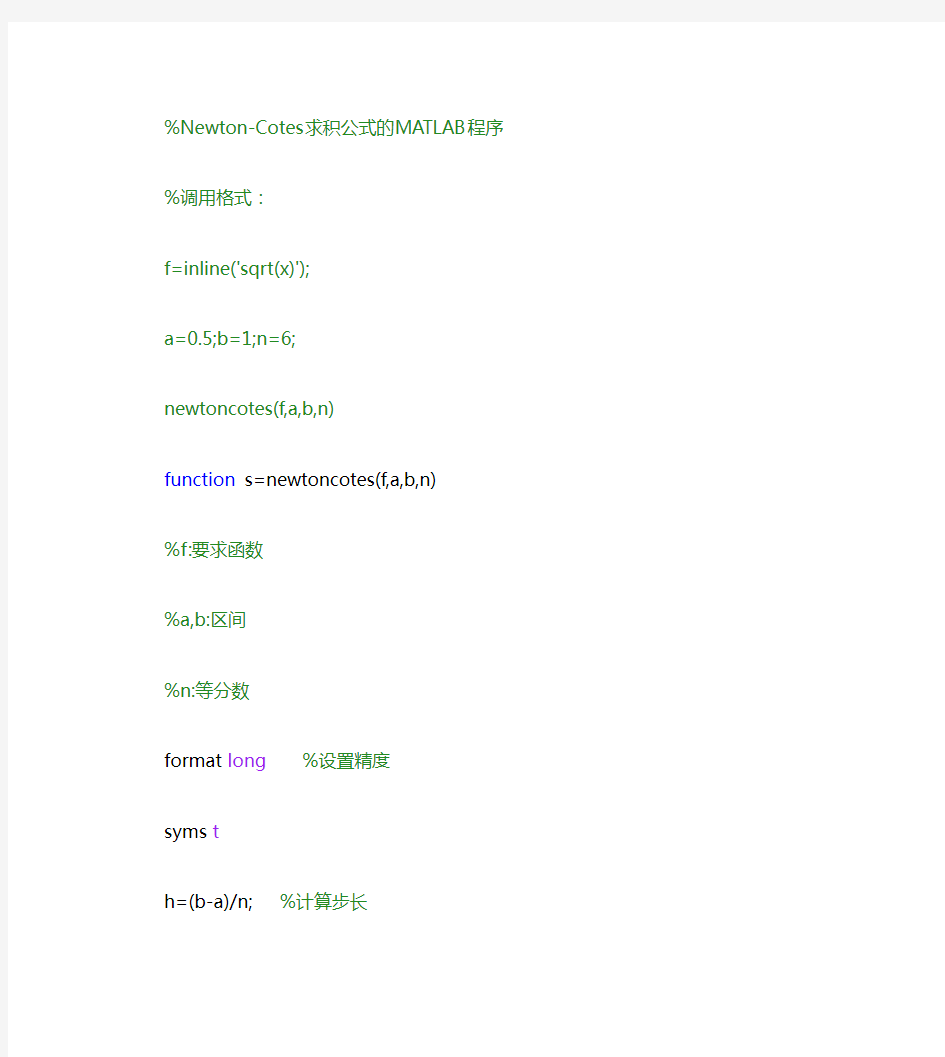

%Newton-Cotes求积公式的MATLAB程序

%调用格式:

f=inline('sqrt(x)');

a=0.5;b=1;n=6;

newtoncotes(f,a,b,n)

function s=newtoncotes(f,a,b,n)

%f:要求函数

%a,b:区间

%n:等分数

format long%设置精度

syms t

h=(b-a)/n; %计算步长

C=zeros(1,n+1);

%求Newton-Cotes系数

j=1

for k=0:n

d=1;

J=((-1)^(n-k))/(n*prod(1:k)*prod(1:n-k));

for i=0:n

if i~=k

d=d*(t-i);

end

end

C(j)=J*int(d,0,n);

j=j+1;

end

%求定积分

s=0;

j=1;

for k=0:n

s=s+C(j)*feval(f,a+k*h); j=j+1;

end

s=s*(b-a); %输出结果

matlab实现复化NewtonCotes公式求积分的程序应用和代码

执行函数为1、使用方法: Step1:在MATLAB命令窗口输入被积函数 2 1 2 t t e dt 。 输入应为:。 Step2:执行函数。输入形式为mymulNewtonCotes(ft,a,b,m,n); 其中ft—被积函数,此体重,已经在第一步赋值; a—积分下限,本题中为0; b—积分上限,本题中为1; m—将区间[a,b]等分的子区间数量,本题可选为10; n—采用的Newton-Cotes公式的阶数,必须满足n<8,否则积分没法保证稳定性。 当n=1时,即为复化梯形公式;n=2时,即为复化复化辛普森公式。 所以,分别输入mymulNewtonCotes(ft,0,1,10,1)和mymulNewtonCotes(ft,0,1,10,2)就可以得到两种方法的积分计算结果。 2、计算结果 而根据积分运算,可得: 说明复化梯形和复化辛普森公式计算出的结果基本一致,与实际结果相符。 3、程序代码 functionyy=mymulNewtonCotes(ft,a,b,m,n) %复化Newton-Cotes数值积分公式,即在每个子区间上使用Newton-Cotes公式,然后求和, %参考的输入形式为mymulNewtonCotes(ft,0,1,10,2) %参数说明: %ft——被积函数,此题中ft=@(t)t.*exp(t^2/2) %a——积分下限 %b——积分上限 %m——将区间[a,b]等分的子区间数量 %n——采用的Newton-Cotes公式的阶数,必须满足n<8,否则积分没法保证稳定性 %(1)n=1时为复化梯形公式

%(2)n=2时为复化辛普森公式 xx=linspace(a,b,m+1); forl=1:m s(l)=myNewtonCotes(ft,xx(l),xx(l+1),n); end yy=sum(s); function[y,Ck,Ak]=myNewtonCotes(ft,a,b,n) %牛顿-科特斯数值积分公式 %Ck——科特斯系数 %Ak——求积系数 %y——牛顿-科特斯数值积分结果 xk=linspace(a,b,n+1); forj=1:n+1 ff(j)=ft(xk(j)); end %计算科特斯系数 fori=1:n+1 k=i-1; Ck(i)=(-1)^(n-k)/factorial(k)/factorial(n-k)/n*quadl(@(t)intfun(t,n,k),0,n); end %计算求积系数 Ak=(b-a)*Ck; %求和算积分 y=Ak*ff'; functionf=intfun(t,n,k) %科特斯系数中的积分表达式 f=1; fori=[0:k-1,k+1:n] f=f.*(t-i); end

(完整版)工程经济公式汇总

工程经济计算公式汇总0921 1、利息I=F=P I-利息;(interest) F-目前债务人应付总金额,即还本付息总额; P-原借贷金额,即本金。(Principal) 2、利率i=It/P I-利率 It-单位时间内所得的利息额 3、单利It=P×i单 It-第t计息周期的利息额;P-本金;i单-计息周期单利利率4、第n期末单利本利和F=P+In=P(1+n×i单) In-n个计息周期所付或所收的单利总利息 5、复利It=i×F t-1 I-计息周期复利利率;F t-1——表示第(t-1)期末复利本利和。 6、第t期末复利本利和F t=F t-1×(1+i) 7、净现金流量(CI-CO)t 8、一次支付n年末终值(即本利和)F=P(1+i)n 其中(1+i)n称之为一次支付终值系数 9、等额支付系列现金流量 P=A1(1+i)-1+A2(1+i)-2+......+A n(1+i)-n=∑A t(1+i)-t F=∑A t(1+i)n-t=A[(1+i)n-1]/i 其中At=A=常数t=1,2,3,......,n A表示年金,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列的价值。 [(1+i)n-1]/1 称为等额支付系列终值系数或年金终值系数 10、名义利率r=i×m I-周期利率;m-计息周期数;r-名义利率 i=r/m 年本利和F=P(1+r/m)m 年利息I=f-P=P[(1+r/m)m-1] 年有效利率ieff=I/P=(1+r/m)m-1 11、投资收益率R=A/I A-技术方案年净收益额或年平均净收益额;I-技术方案投资 12、基准投资收益率Rc R>Rc 技术方案可行 R 等额本息和等额本金计算公式 等额本金: 本金还款和利息还款: 月还款额=当月本金还款+当月利息式1 其中本金还款是真正偿还贷款的。每月还款之后,贷款的剩余本金就相应减少: 当月剩余本金=上月剩余本金-当月本金还款 直到最后一个月,全部本金偿还完毕。 利息还款是用来偿还剩余本金在本月所产生的利息的。每月还款中必须将本月本金所产生的利息付清: 当月利息=上月剩余本金×月利率式2 其中月利率=年利率÷12。据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。 由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。 两种贷款的偿还原理就如上所述。上述两个公式是月还款的基本公式,其他公式都可由此导出。下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。 1. 等额本金还款方式 等额本金还款方式比较简单。顾名思义,这种方式下,每次还款的本金还款数是一样的。因此: 当月本金还款=总贷款数÷还款次数 当月利息=上月剩余本金×月利率 =总贷款数×(1-(还款月数-1)÷还款次数)×月利率 当月月还款额=当月本金还款+当月利息 =总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率) 总利息=所有利息之和 =总贷款数×月利率×(还款次数-(1+2+3+。。。+还款次数-1)÷还款次数) 其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2 :总利息=总贷款数×月利率×(还款次数+1)÷2 由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。开始还得多,而后逐月递减。 等额本息还款方式: 等额本金还款,顾名思义就是每个月的还款额是固定的。由于还款利息是逐月减少的,因此反过来说,每月还款中的本金还款额是逐月增加的。 首先,我们先进行一番设定: 设:总贷款额=A 还款次数=B 还款月利率=C 月还款额=X 当月本金还款=Yn(n=还款月数) 先说第一个月,当月本金为全部贷款额=A,因此: 第一个月的利息=A×C 第一个月的本金还款额 Y1=X-第一个月的利息 一级建造师《建设工程经济》计算公式汇总 1、单利计算 式中It——代表第t计息周期的利息额;P——代表本金;i单——计息周期单利利率。 2、一次支付的终值和现值计算 ①终值计算(已知P求F即本利和) ②现值计算(已知F求P) 3、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ①终值计算(即已知A求F) ②现值计算(即已知A求P) ③资金回收计算(已知P求A) ④偿债基金计算(已知F求A) 4、名义利率r 是指计息周期利率:乘以一年内的计息周期数m所得的年利率。即: 5、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i,由式(1Z101021)可知(1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P,名义利率为r,一年内计息m次,则计息周期利率为。根据一次支付终值公式可得该年的本利和F,即:根据利息的定义可得该年的利息I 再根据利率的定义可得该年的实际利率,即有效利率ieFF 6、财务净现值(1Z101035) 式中FNPV——财务净现值; (CI-CO)t——第t年的净现金流量(应注意“+”、“-”号); ic——基准收益率; n——方案计算期。 7、财务内部收益率(FIRR——FinanciallnternaIRateoFReturn) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表达式为:(1Z101036-2) 式中FIRR——财务内部收益率。 8、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率:(1Z101032-1) 等额本息还款公式推导 设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为: 第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)]第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为 A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β 由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0 由此求得 X = Aβ(1+β)m /[(1+β)m-1] ======================================================= ===== ◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式 ◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列 ◆关于等比数列的一些性质 (1)等比数列:An+1/An=q, n为自然数。 (2)通项公式:An=A1*q^(n-1); 推广式:An=Am·q^(n-m); (3)求和公式:Sn=nA1(q=1) Sn=[A1(1-q^n)]/(1-q) (4)性质: ①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq; ②在等比数列中,依次每k项之和仍成等比数列. (5)“G是a、b的等比中项”“G^2=ab(G≠0)”. (6)在等比数列中,首项A1与公比q都不为零. ◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β 等额本金还款不同等额还款 问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱? 数值计算课程PROJECT 牛顿-柯特斯公式(Newton-Cotes Methods) 例题介绍: 请在MATLAB环境下编写牛顿-柯特斯公式,以求得π的近似值。 Instruction: Using the Newton-Cotes method to solve all the following problems. Solving the problems with MATLAB, printing out your MATLAB code, figures, as well as necessary problem-solving procedures on paper, and submit before final exam. (No late submission is accepted) Students must solve all these questions correctly to get 5 point extra credits, no partial credit is given. Plagiarizing from other’s work will be treated as 0. Problems I: The value of π can be calculated from the integral 1 2121dx x π-=+?(a)Evaluate the integral by using rectangle method, using 60 subintervals. (b)Evaluate the integral by using midpoint method, using 60 subintervals. (c)Evaluate the integral by using trapezoidal method, using 60 subintervals. (d)Evaluate the integral by using Simpson’s 1/3 method, using 60 subintervals. (e)Evaluate the integral by using Simpson’s 3/8 method, using 60 subintervals. (f)Compare the results and discuss the error from each method. 一级建造师《建设工程经济》计算公式汇总 1、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321 ①终值计算(即已知A 求F ) i i A F n 11 )( ②现值计算(即已知A 求P ) n n n i i i A i F P )()() ( 1111 ③资金回收计算(已知P 求A ) 111 n n i i i P A )() ( ④偿债基金计算(已知F 求A ) 1 1 n i i F A )( 2、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i 。根据一次支付终值公式可得该年的本利和F ,即: m m r P F 1 根据利息的定义可得该年的利息I 为: 111m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率i eFF 为: 11i eff m m r P I 3、财务净现值 t c t n t i CO CI FNPV 10 式中 FNPV ——财务净现值; (CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号); i c ——基准收益率; n ——方案计算期。 4、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return ) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表达式为: t t n t FIRR CO CI FIRR FNPV 10 式中 FIRR ——财务内部收益率。 5、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率: %100 I A R 式中 R ——投资收益率; A ——年净收益额或年平均净收益额; I ——总投资 6、总投资收益率 总投资收益率(ROI )表示总投资的盈利水平 %100 TI EBIT ROI 式中 EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润; TI------技术方案总投资包括建设投资、建设期利息和全部流动资金。 7、资本金净利润率(ROE ) 技术方案资本金净利润率(ROE )表示技术方案盈利水平 %100 EC NP ROE 式中 NP----技术方案正常年份的年净利润或运营期内年平均净利润, 净利润=利润总额-所得税 EC----技术方案资本金 8、静态投资回收期 ·当项目建成投产后各年的净收益(即净现金流量)均相同时,静态投资回收期计算: A I P t 式中 I ——总投资; A ——每年的净收益。 ·当项目建成投产后各年的净收益不相同时,静态投资回收期计算: 流量 出现正值年份的净现金的绝对值 上一年累计净现金流量现正值的年份数累计净现金流量开始出 1- t P 9、借款偿还期 余额 盈余当年可用于还款的盈余当年应偿还借款额 的年份数借款偿还开始出现盈余 1-d P 10、利息备付率 利息备付率=息税前利润/计入总成本费用的应付利息。 式中:息税前利润——即利润总额与计入总成本费用的利息费用之和(不含折旧、摊销费 11、偿债备付率 偿债备付率=(息税前利润加折旧和摊销-企业所得税)/应还本付息的金额 式中:应还本付息的资金——包括当期还贷款本金额及计入总成本费用的全部利息; 息税前利润加折旧和摊销-企业所得税=净利润+折旧+摊销+利息 12、总成本 C =C F +C u ×Q C :总成本;C F :固定成本;C u :单位产品变动成本;Q :产销量 量本利模型 精品文档 等本息法和等本金法的两种算公式 一: 按等额本金还款 法:贷款额为: a, 月利率为: i , 年利率为: I , 还款月数: n, an 第 n 个月贷款剩余本金: a1=a, a2=a-a/n, a3=a-2*a/n ...次类推 还款利息总和为Y 每月应还本金: a/n 每月应还利息: an*i 每期还款 a/n +an*i 支付利息 Y=( n+1)*a*i/2 还款总额 =( n+1)*a*i/2+a 等本金法的算等本金(减法):算公式: 每月本金=款÷期数 第一个月的月供 =每月本金+款×月利率 第二个月的月供 =每月本金+(款-已本金)×月利率 申10 万 10 年个人住房商性款,算每月的月供款?(月利率: 4.7925 ‰)算果: 每月本金: 100000÷120= 833 元 第一个月的月供:833+ 100000×4.7925 ‰=1312.3 元 第二个月的月供:833+( 100000- 833)×4.7925 ‰= 1308.3 元 如此推?? 二 : 按等本息款法:款 a,月利率 i ,年利率 I ,款月数n,每月款 b,款利息和 Y 1: I =12×i 2: Y=n×b- a 3:第一月款利息:a×i 第二月款利息:〔a-( b- a×i )〕×i =( a×i -b)×( 1+ i ) ^1 +b 第三月款利息:{ a-( b- a×i )-〔 b-( a×i - b)×( 1+ i ) ^1 -b〕}×i =( a×i -b)×( 1+i ) ^2 + b 第四月款利息:=( a×i - b)×( 1+ i ) ^3 + b 第 n 月款利息:=(a×i - b)×( 1+ i ) ^( n- 1)+ b 求以上和:Y=( a×i -b)×〔( 1+ i ) ^n- 1〕÷i + n×b 4:以上两Y 相等求得 月均款 :b = a×i ×( 1+ i ) ^n ÷〔( 1+ i )^n - 1〕 支付利息 :Y = n×a×i ×( 1+i ) ^n ÷〔( 1+ i ) ^n - 1〕- a 款 :n ×a×i ×( 1+ i )^n ÷〔( 1+ i ) ^n- 1〕 注:a^b 表示 a 的 b 次方。 等本息法的算 ----- 例如下: 如款 21 万, 20 年,月利率 3.465 ‰按照上 面的等本息公式算 月均款 :b = a×i ×( 1+ i ) ^n ÷〔( 1+ i )^n - 1〕即: =1290.11017 即每个月款1290 元。 。 1欢迎下载 摘要 在工程实验及研究中,实际工作中,变量间未必都有线性关系,如服药后血药浓度与时间的关系;疾病疗效与疗程长短的关系;毒物剂量与致死率的关系等常呈曲线关系。曲线拟合是指选择适当的曲线类型来拟合观测数据,并用拟合的曲线方程分析两变量间的关系.可以说,曲线拟合模型与我们的生活生产密切相关. 本课题着重介绍曲线拟合模型及其应用,其中包括它的基本思想、模型的建立、以及具体应用.为了更好的了解曲线拟合模型,可以将它分为线性与非线性模型,在模型建立的基础上我们可以用最小二乘法来解决一些我们日常所应用的问题. 关键词曲线拟合;线性与非线性模型;最小二乘发 目录 引言 (1) 第一章曲线拟合 (2) §1.1 基本思想及基本概念 (2) §1.1.1 方法思想 (2) §1.1.2几个基本概念 (2) §1.2辛普森算法基本定义及其应用 (4) §1.2.1辛普森求积公式的定义 (4) §1.2.2辛普森求积公式的几何意义 (5) §1.2.3辛普森求积公式的代数精度及其余项 (5) §1.2.4辛普森公式的应用 (6) 第二章辛普森求积公式的拓展及其应用 (7) §2.1 复化辛普森求积公式 (7) §2.1.1问题的提出 (7) §2.1.2复化辛普森公式及其分析 (7) §2.1.3复化辛普森公式计算流程图 (8) §2.1.4复化辛普森公式的应用 (9) §2.2 变步长辛普森求积公式 (10) §2.2.1变步长辛普森求积公式的导出过程 (10) §2.2.2变步长辛普森求积公式的加速过程 (12) §2.2.3变步长辛普森求积公式的算法流程图 (13) §2.2.4变步长辛普森公式算法程序代码 (14) §2.2.5变步长辛普森求积公式的应用 (14) §2.2.6小结 (14) §2.2.7数值求积公式在实际工程中的应用 (14) 参考文献 (16) 附录A (17) 工程经济公式总结 1.资金的时间价值计算 2.投资回收期 有现金流量表: 无现金流量表: 3.差额投资回收期 产量相同时: 产量不同时: Q 为产量 4.净现值法: 净现值(NPV)就是将技术方案的整个分析期内不同时点上的净现金流量按基准收益率折算到基准年的现值之和。 计算公式为: 项目分析期内年净现金流量相等 Kp-投资现值 Bt-年等额收益 Ct-年等额支出 L-残值 in-基准收益率 n-寿命 项目分析期内每年净现金流量不等: Ft-t 年的净现金流量 t-现金流量发生年份 5.内部收益率法 202 ' 101'1 01 2 02Q C Q C Q K Q K P a - - = 内部收益率又称内部报酬率,是指方案的净现值等于零时的收益率。即 6.年值法(AW):用于项目的收和支出皆为已知,在进行方案比较时,分别计算各比较方案净效益的等额年值,然 后进行比较,以年值较大的方案为优。 公式为: AW=NPV(A/P,i,n) 其中NPV是净现值,(A/P, i,n)是资本回收系数。 7.年费用比较法(AC法):和年值法相似,用于技术方案的逐年收益无法或无需核算时,以计算各方案所耗费 用来进行比较,并以费用最小的方案作为选优的标准。年费用比较法就是将各技术方案寿命周期内的总费用换算成等额年费用值(年值),并以等额年费用最小的方案作为最优方案。 Act=Ko(A/P,i,n)-KL(A/F,I,n)+c’ Act-年费用 Ko-投资额 KL-残值 c’-等额年费用 8.盈亏平衡分析法 基本公式:B=R-C=P*Q-(F+V*Q+T*Q) F——固定成本V——单位变动成本P——产品单价 Q——产品销售量 B——利润 R——总营业收入 C——总成本收入 T——单位产品营业税金及附加 则年产量的盈亏平衡点为:BEP Q=F/(P-V-T) 营业收入的盈亏平衡点为:BEP R=P*F/(P-V-T) 盈亏平衡点的生产能力利用率为:BEP Y=BEP Q/Q=F/{(P-V-T)*Q} (<75﹪) 9.决策树法: (1) 画决策树。决策点用方框表示,机会点用圆圈表示。概率枝末稍用Δ表示。(2) 计算各机会点的期望值。计算时从右向左逆向进行。 (3) 修枝选优,作出决策。 重点计算期望值,期望值=∑各状态枝的损益值*其出现概率 10.FD法(强制确定)计算价值系数 第一步计算功能评价系数=功能得分/总得分 第二步计算功能成本系数=功能成本/总成本 第三步计算功能价值系数=功能评价系数/成本系数 第四步计算目标成本=总目标成本*功能评价系数 第五比 执行函数为mymulNewtonCotes.m 1、使用方法: Step1:在MATLAB 命令窗口输入被积函数212 0t t e dt ?。 输入应为:ft=@(t)t.*exp(t^2/2)。 Step2:执行函数。输入形式为mymulNewtonCotes(ft,a,b,m,n); 其中ft —被积函数,此体重ft=@(t)t.*exp(t^2/2),已经在第一步赋值; a —积分下限,本题中为0; b —积分上限,本题中为1; m —将区间[a,b]等分的子区间数量,本题可选为10; n —采用的Newton-Cotes 公式的阶数,必须满足n<8,否则积分没法保 证稳定性。 当n=1时,即为复化梯形公式;n=2时,即为复化复化辛普森公式。 所以,分别输入mymulNewtonCotes(ft,0,1,10,1)和 mymulNewtonCotes(ft,0,1,10,2)就可以得到两种方法的积分计算结果。 2、计算结果 而根据积分运算,可得: 221112 110222 220000() 1.648710.64872t t x x t t e dt e d e dx e e e ====-=-=??? 说明复化梯形和复化辛普森公式计算出的结果基本一致,与实际结果相符。 3、程序代码 function yy = mymulNewtonCotes(ft,a,b,m,n) % 复化Newton-Cotes数值积分公式,即在每个子区间上使用Newton-Cotes公式,然后求和, % 参考的输入形式为mymulNewtonCotes(ft,0,1,10,2) % 参数说明: % ft——被积函数,此题中ft=@(t)t.*exp(t^2/2) % a——积分下限 % b——积分上限 % m——将区间[a,b]等分的子区间数量 % n——采用的Newton-Cotes公式的阶数,必须满足n<8,否则积分没法保证稳定性 % (1)n=1时为复化梯形公式 % (2)n=2时为复化辛普森公式 xx = linspace(a,b,m+1); for l = 1:m s(l) = myNewtonCotes(ft,xx(l),xx(l+1),n); end yy = sum(s); function [y,Ck,Ak] = myNewtonCotes(ft,a,b,n) % 牛顿-科特斯数值积分公式 % Ck——科特斯系数 % Ak——求积系数 % y——牛顿-科特斯数值积分结果 xk = linspace(a,b,n+1); for j = 1:n+1 ff(j) = ft(xk(j)); end % 计算科特斯系数 for i=1:n+1 一、按揭贷款等额本息还款计算公式 1、计算公式 每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1] 其中:每月利息=剩余本金×贷款月利率 每月本金=每月月供额-每月利息 计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入等额本金还款计算公式计算: 每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1] 由此,可计算每月的还款额为3257.28元人民币 二、按揭贷款等额本金还款计算公式 1、计算公式 每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率 每月本金=总本金/还款月数 每月利息=(本金-累计已还本金)×月利率 计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少 2、商业性房贷案例 贷款本金为300000元人民币 还款期为10年(即120个月) 根据5.51%的年利率计算,月利率为4.592‰ 代入按月递减还款计算公式计算: (第一个月)还本付息金额=(300000/120)+ (300000-0)×4.592‰ 由此,可计算第一个月的还款额为3877.5元人民币 (第二个月) 还本付息金额=(300000/120)+ (300000-2500)×4.592‰ 由此,可计算第一个月的还款额为3866.02元人民币 (第二个月) 还本付息金额=(300000/120)+ (300000-5000)×4.592‰ Excel常用电子表格公式大全 1、查找重复内容: (格式—条件格式)公式=IF(COUNTIF($D$2:D2,D2)>1,"重复","不重复") 或 =IF(COUNTIF($D$2:D2,D2)>1,"重复","") =COUNTIF($D$2:$D$500,$D2)>=2 2、数据--筛选--高级筛选--输入数据区域--勾选"选择不重复记录"--确定 3、=COUNTIF(D$2:D2,D2)>1这个是提示一列中第二个重复。EXCEL一列内如何区分出重复的文字 问:EXCEL表的客户名录,如果区分是否重复 答:在客户名录后面一列(假设为B列)输入=if(countif($B$1:B1,B1)>1,"重复","不重复") 4、 EXCEL条件格式教程:用条件格式辨别重复数值 在excel2003中,我们会发现辨别一个范围中的重复数值是非常有帮助的。可以使用下面的条件格式公式。在该例子中,格式应用于范围A1:G2中所有非惟一单元格中=COUNTIF($A$1:$G$12,A1)>1 在一个范围中只对非重复数值应用格式,使用下面的公式 =COUNTIF($A$1:$G$12,A1)=1 实例: 将A1:G2中的重复值添加特殊的格式。 1.选择要设置交替行阴影的单元格区域A1:G2,点击菜单栏的“格式”——“条件格式”,将弹出“条件格式”对话框。 2.在“条件格式”对话框中的“条件1”下拉列表框中选择“公式”,然后在公式输入框中输入公式“=COUNTIF($A$1:$G$12,A1)>1”,并设置其格式为蓝色加粗。然后添加“条件2”公式为“=COUNTIF($A$1:$G$12,A1)=1”,并设置其格式为红色加粗。 E X C E L公式的使用教 案 EXCEL公式的使用教案 课时:1课时 教材分析: 科学技术出版社的《计算机应用基础》是根据省劳动和社会保障厅为满足技工学校非计算机专业开展计算机教学,普及计算机知识和培养复合型技能人才的需要而组织编写的。原教材第四章第三节公式使用部分示例较为简陋,单元格的引用部分基本纯理论剖析。笔者分析认为,该课时适合学生体验项目检测,故将课题定为“5.19举办与否”,补充单元格相对引用与绝对引用的具体实例,与教材示例模型一致,对学生使用公式作起始教学,又有所提升,能实现学生进行决策性实践活动,充分展示学生爱家乡锻炼其独立自主的个性。 学情分析 教学目标:根据学生已有认知结构、学习现状及教学大纲的要求,制定如下教学目标: (1)知识与技能 掌握Excel公式的基本操作(输入、修改等) 懂得复制公式和单元格地址的引用方法 (2)过程与方法 懂得利用Excel的公式计算日常工作的各种报表(例如:工资表、成绩表等)。 (3)情感态度与价值观 教育学生要公正、准确地做好各种报表;不要弄虚作假,养成良好的职业习惯。 并且做到“我爱XX,爱我XX” 重点难点 重点:单元格地址的引用(相对引用与绝对引用) 次重点:复制公式 难点:相对引用与绝对引用 教学方法及策略 教学准备 教学过程 新课导入 一、创设情境 作为市民,没有人不知道本届开游节是以“相约2003,亲近自然”为主题,并安排了十大主要活动,已从5月2日开始,到5月20日结束,历时19天,持续时间比以往更长,活动项目更多,同时政府投入更多、组织更早、群众参与性更强。有人说那么既然他的举办这么让人费心费力,这顿艺术大餐市民们就省了吧,然而5·19的举办仅仅是一顿艺术大餐这么简单吗?统计局告诉了我们相应的数据。答案就在这里…… II新课讲授 一、公式的基本操作 问题1:公式由是什么组成的? 强调:公式是以“=”开头的。 问题2:在Excel中,怎么样输入公式? 师操作:计算“土产”工作表中的西店牡蛎的总金额(元) 说明:公式输入工作界面的使用 强调:CTRL+`进行公式显示与结果的切换 二、复制公式 收集于网络,如有侵权请联系管理员删除 等额本息和等额本金还款的解释及公式推导过程 住房贷款的分期还款方式分为等额本息付款和等额本金方式付款两种方式,两种付款方式的月付款额各不相同,计算方式也不一样。网上分别有着两种还款方式的计算公式,然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。本人经过一段时间的思考,运用数学理论推导出了这两个计算公式。本文将从原理上解释一下这两种还款方式的原理及计算公式的推导过程。 无论哪种还款方式,都有一个共同点,就是每月的还款额(也称月供)中包含两个部分:本金还款和利息还款。 月还款额 = 当月本金还款 + 当月利息 其中本金还款是真正偿还贷款的,每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金 — 当月本金还款 直到最后一个月,全部本金偿还完毕。 利息还款是用来偿还剩余本金在本月所产生的利息,每月还款中必须将本月本金所产生的利息付清。 当月利息 = 上月剩余本金 × 月利率 其中月利率=年利率÷12,由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。 两种贷款的偿还原理就如上所述,下面推导一下两种还款方式的具体计算公式。1. 等额本金还款方式 等额本金还款方式比较简单顾名思义,这种方式下,每次还款的本金还款数是一样的。以下结合一事例帮助理解公式推导过程。比如贷款24万,年利率7.2%,则月利率为7.2%÷12=0.6%,分20年还完。 当月本金还款=总贷款数÷还款次数=240000÷(12×20) =1000 【等额本息还款法】: 一、 月还款计算: 计算公式:月还款=月还款系数*贷款金额的万元倍数 (注意贷款的年数与系数相对应) 二、 总利息的计算: 计算公式:总利息=月还款额*总期数-总贷款额 【等额本金还款法】: 一、月还款计算: 月供本金=贷款总额/总期数 月利息=贷款余额*月利率 即: 月利息 推算: =(贷款总额-已还本金)*月利率 第一期 第二期 第三期 已还本金=0 已还本金=月供本金*1 已还本金=月供本金*2 第n 期:已还本金=月供本金*(n-1) (备注:n 为当前还款期数) 那么: 已还本金=月供本金X n-1) 月利息=[贷款总额-月供本金N n-1)]*月利率 月还款=月供本金+[贷款总额-月供本金N n-1)]贷款月利率 即: 月还款=贷款总额 /贷款总期数+[贷款总额-贷款总额/贷款总期数N n-1)]贷款月利率 二、总利息的计算: 第一期:月利息=(贷款总额-0) x 贷款月利率 第二期:月利息=(贷款总额-月供本金X ) x 贷款月利率 第三期:月利息=(贷款总额-月供本金X 2) X 贷款月利率 第n 期:月利息=[贷款总额-月供本金X n-1)] x 贷款月利率 已还本金=月供本金*(n- 1) 把n 期的月利息加起来,即是客户总共所需支付的总利息。 即:总利息=(贷款总额-0)X5款月利率+ (贷款总额-月供本金X ) X 贷款月利率+ (贷款总额-月供本金X 2) X 贷款月利率+….. [贷款总额-月供本金X n-1)] X 贷款月利率 已还本金=0 已还本金二月供本金*1 已还本金二月供本金*2 即:总利息={贷款总额Xi —月供本金X n X n-1)/2]}贷款月利率 等额本息还款方式指的是你每个月向银行还一样多的钱,(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。 优点:1、每月还款金额一样,便于还款,不易产生逾期 2、前期还款压力较小, 缺点:还款期支付的总利息增加 使用人群:前期还款收入较少,后期收入会增加或前期还款压力较大的人 等额本金还款方式指的是,每个月你还的贷款本金一样,根据剩余本金支付利息,这种还款方式随着剩余的本金越来越少你的还款额也越来越少。也就是说指将本金每月等额偿还,然后根据剩余本金计算利 息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。 优点:在贷款期间支付的总贷款利息比等额本息要少,也就是节省利息 缺点:每期还款金额不同,容易产生逾期 使用人群:收入会越来越少的中老年人或还款压力不大,想节省贷款利息的人。 计算公式: 一:按等额本金还款法: 设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金 a1=a,a2=a-a/n,a3=a-2*a/n...以次类推 还款利息总和为丫 每月应还本金:a/n 每月应还利息:an *i 每期还款a/n +an*i 支付利息丫=( n+1)*a*i/2 还款总额=(n+1)*a*i/2+a 二:按等额本息还款法: 设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为丫1:1 = 12为 2: Y= nxb —a 3:第一月还款利息为:a Xi 第二月还款利息为:〔a —( b —a X)〕X=( a X —b) X (1 + i)的1次方+ b 第二月还款利息为:{a — ( b —a X) —〔 b — ( a X —b) X (1 + i)的 1 次方一b〕}X = (a X—b) X (1 + i)的2 次方+ b 第四月还款利息为:=(a X—b) X (1 + i)的3次方+ b 第n月还款利息为:=(a X —b) X (1 +门的(n —1)次方+ b 求以上和为:Y=( a X i—b) X 〔( 1 + i)的n 次方一1: 4 + n X b 4 :以上两项丫值相等求得 月均还款b = a X i X( 1 + i)的n次方十〔(1 + i)的n次方一1〕 支付利息丫= n X a X X( 1 + i)的n次方4〔( 1 + i)的n次方一1〕一a 还款总额n X a X X( 1 + i)的n次方4〔( 1 + i)的n次方一1〕 第一种简单,第二种一定要考虑再减上一月还款时里面有利息需要扣掉,否则你就想不明白原理的. 设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为: 第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)] 第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1 +β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为 A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β 由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0 由此求得 X = Aβ(1+β)m /[(1+β)m-1] ======================================================= ===== ◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式 ◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列 ◆关于等比数列的一些性质 (1)等比数列:An+1/An=q, n为自然数。 (2)通项公式:An=A1*q^(n-1); 推广式: An=Am·q^(n-m); (3)求和公式:Sn=nA1(q=1) Sn=[A1(1-q^n)]/(1-q) (4)性质: ①若 m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq; ②在等比数列中,依次每 k项之和仍成等比数列. (5)“G是a、b的等比中项”“G^2=ab(G≠0)”. (6)在等比数列中,首项A1与公比q都不为零. ◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β等额本息和等额本金计算公式

建设工程经济公式汇总

房贷等额本息还款公式推导(详细)

数值计算课程PROJECT- 牛顿-柯特斯公式(Newton-Cotes Methods)

建设工程经济计算公式汇总

等额本息法及等额本金法两种计算公式.doc

辛普森求积公式

2014工程经济公式总结

matlab实现复化Newton-Cotes公式求积分的程序应用和代码

等额本息还款法

EXCEL表格中公式大全1

EXCEL公式的使用教案教学内容

等额本息和等额本金还款原理解释及公式推导过程

等额本息和等额本金还款法计算公式

房贷等额本息还款公式推导