西方财务会计大题答题模板

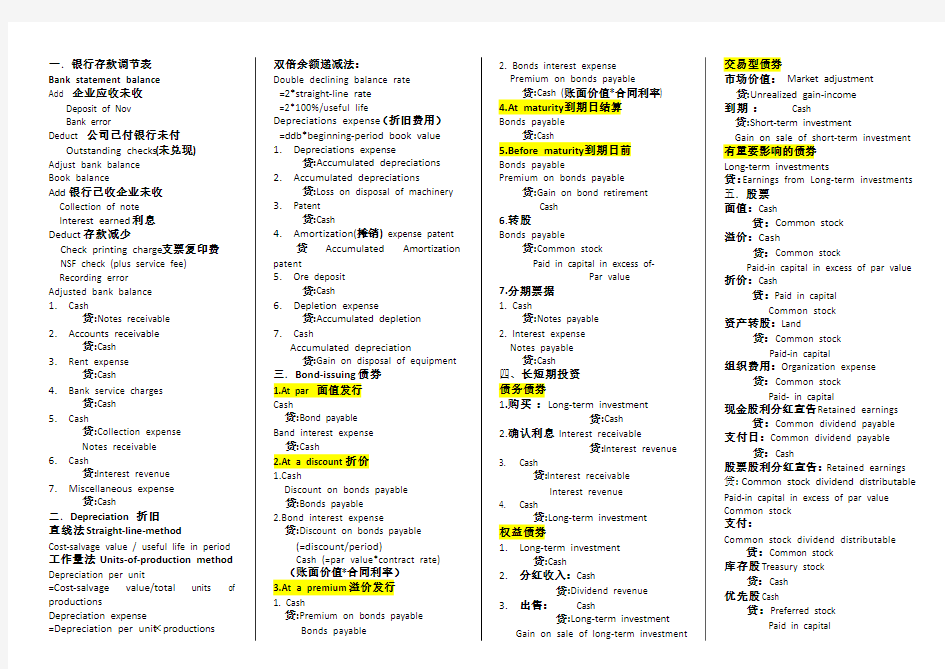

一.银行存款调节表

Bank statement balance

Add 企业应收未收

Deposit of Nov

Bank error

Deduct 公司已付银行未付

Outstanding checks(未兑现)

Adjust bank balance

Book balance

Add银行已收企业未收

Collection of note

Interest earned利息

Deduct存款减少

Check printing charge支票复印费NSF check (plus service fee) Recording error

Adjusted bank balance

1.Cash

贷:Notes receivable

2.Accounts receivable

贷:Cash

3.Rent expense

贷:Cash

4.Bank service charges

贷:Cash

5.Cash

贷:Collection expense

Notes receivable

6.Cash

贷:Interest revenue

7.Miscellaneous expense

贷:Cash

二.Depreciation 折旧

直线法Straight-line-method

Cost-salvage value / useful life in period 工作量法Units-of-production method Depreciation per unit

=Cost-salvage value/total units of productions

Depreciation expense

=Depreciation per unit×productions 双倍余额递减法:

Double declining balance rate

=2*straight-line rate

=2*100%/useful life

Depreciations expense(折旧费用)

=ddb*beginning-period book value

1.Depreciations expense

贷:Accumulated depreciations

2.Accumulated depreciations

贷:Loss on disposal of machinery

3.Patent

贷:Cash

4.Amortization(摊销) expense patent

贷Accumulated Amortization

patent

5.Ore deposit

贷:Cash

6.Depletion expense

贷:Accumulated depletion

7.Cash

Accumulated depreciation

贷:Gain on disposal of equipment

三.Bond-issuing债券

1.At par 面值发行

Cash

贷:Bond payable

Band interest expense

贷:Cash

2.At a discount折价

1.Cash

Discount on bonds payable

贷:Bonds payable

2.Bond interest expense

贷:Discount on bonds payable

(=discount/period)

Cash (=par value*contract rate)

(账面价值*合同利率)

3.At a premium溢价发行

1. Cash

贷:Premium on bonds payable

Bonds payable

2. Bonds interest expense

Premium on bonds payable

贷:Cash (账面价值*合同利率)

4.At maturity到期日结算

Bonds payable

贷:Cash

5.Before maturity到期日前

Bonds payable

Premium on bonds payable

贷:Gain on bond retirement

Cash

6.转股

Bonds payable

贷:Common stock

Paid in capital in excess of-

Par value

7.分期票据

1. Cash

贷:Notes payable

2. Interest expense

Notes payable

贷:Cash

四、长短期投资

债务债券

1.购买:Long-term investment

贷:Cash

2.确认利息Interest receivable

贷:Interest revenue

3. Cash

贷:Interest receivable

Interest revenue

4. Cash

贷:Long-term investment

权益债券

1.Long-term investment

贷:Cash

2.分红收入:Cash

贷:Dividend revenue

3.出售:Cash

贷:Long-term investment

Gain on sale of long-term investment

交易型债券

市场价值:Market adjustment

贷:Unrealized gain-income

到期:Cash

贷:Short-term investment

Gain on sale of short-term investment

有重要影响的债券

Long-term investments

贷:Earnings from Long-term investments

五.股票

面值:Cash

贷:Common stock

溢价:Cash

贷:Common stock

Paid-in capital in excess of par value

折价:Cash

贷:Paid in capital

Common stock

资产转股:Land

贷:Common stock

Paid-in capital

组织费用:Organization expense

贷:Common stock

Paid- in capital

现金股利分红宣告Retained earnings

贷:Common dividend payable

支付日:Common dividend payable

贷:Cash

股票股利分红宣告:Retained earnings

贷:Common stock dividend distributable

Paid-in capital in excess of par value

Common stock

支付:

Common stock dividend distributable

贷:Common stock

库存股Treasury stock

贷:Cash

优先股Cash

贷:Preferred stock

Paid in capital

2020年高中地理大题答题模板

地理大题答题模板整理 第 一版块 基础概 览: 自然地理部 分 【描 述 类】 ☆ 描述气温 1、最高温与最低温 2、平均温度 3、日较差与年较差 ☆描述降水特征 1、最多月份、最少月份 2、降水总量 3、季节变化、年际变化 ☆怎样描述地形特征……: 1、地势高低及起伏 2、地形类型及分布 3、特殊地貌(喀斯特地貌、冰川地貌、沼泽、海岸线曲折) 4.重要地形剖面特征(剖面图中) ☆描述河流水文特征: 1.流量:大小、季节变化大小、汛期、有无断流(取决于降水特征、雨水补给、河流面积大小) 2.流速大小(取决于地形、落差) 2.含沙量(取决于流域的植被状况) 3.结冰期:有无、长短(取决于气候、纬度) 4.水位:高低、变化特征(取决于河流补给类型、水利工程、湖泊调蓄作用) 5.水能及航运 水能:落差大、流量大→水能丰富 航运:流量大、季节变化小、落差小→航运条件好 ☆描述河流水系特征 1、流向:内外流河,自××方向流向××方向(决定因素:地形) 2、流域面积大小(决定因素:地形:平原>山地、国土面积、气候) 3、流程长短(决定因素:同上) 4、河网密度 5、水系形状:树枝状、放射状、向心状(决定因素:地形) 6、支流多少 7、河床状况:河道、落差、宽窄、曲直、深浅、地上河) 8、有无湖泊分布 ☆ 如何描述一个区域的自然特征 1、地理位置:经纬度位置、海拔高低、海陆分布、相对位置 2、地形地貌 3、气候:气温、降水、特殊性(海洋性强、大陆性强) 4、水文、水系:流量大小及季节变化 5、生物:植被(覆盖率、植被类型) 6、土壤:深厚、肥力 7、自然带 ☆描述等温线分布特点 1、数值变化趋势 2、走向:与纬线平行、海岸线平行,与洋流流向、等高线一致 3、形状:平直、曲折、闭合 1、只要朝着一个方向努力,一切都会变得得心应手。20.6.176.17.202019:3119:31:57Jun-2019:31 2、心不清则无以见道,志不确则无以定功。二〇二〇年六月十七日2020年6月17日星期三 3、有勇气承担命运这才是英雄好汉。19:316.17.202019:316.17.202019:3119:31:576.17.202019:316.17.2020 4、与肝胆人共事,无字句处读书。6.17.20206.17.202019:3119:3119:31:5719:31:57 5、阅读使人充实,会谈使人敏捷,写作使人精确。Wednesday, June 17, 2020June 20Wednesday, June 17, 20206/17/2020 6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。7时31分7时31分17-Jun-206.17.2020 7、自知之明是最难得的知识。20.6.1720.6.1720.6.17。2020年6月17日星期三二〇二〇年六月十七日 8、勇气通往天堂,怯懦通往地狱。19:3119:31:576.17.2020Wednesday, June 17, 2020 亲爱的用户: 春去春又回,新桃换旧符。在那桃花盛开的地方,在 这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃 花一样美丽,感谢你的阅读。

财务会计业务处理练习题及答案

财务会计业务处理练习题及答案 甲公司为增值税一般纳税人,2012年度发生如下经济业务: 经批准,甲公司接受乙公司投入不需要安装的设备一台并交付使用,合同约定的价值为3 500万元(与公允价值相符),增值税税额为595万元;同时按双方协议甲公司增加股本2 000万元,相关法律手续已办妥。 出售一项专利权,售价25万元,款项存入银行,不考虑相关税费。该项专利权实际成本5 0万元,累计摊销38万元,未计提减值准备。 被投资企业丙公司可供出售金融资产的公允价值净值增加500万元,甲公司采用权益法按3 0%持股比例确认应享有的份额。 结转固定资产清理净收益50万元。 年末某研发项目完成并形成无形资产,该项目研发支出资本化金额为200万元。 年末将“本年利润”科目贷方余额3 500万元结转至未分配利润。 年末提取法定盈余公积350万元,提取任意盈余公积300万元。 年末将“利润分配—提取法定盈余公积”、“利润分配—提取任意盈余公积”明细科目余额结转至未分配利润。 要求:根据上述资料逐项编制甲公司相关经济业务的会计分录。 借:固定资产3500 应交税费-应交增值税(进项税额) 595 贷:实收资本2000 资本公积 2095 借:银行存款25 累计摊销38 贷:无形资产 50 营业外收入13 借:长期股权投资-其他权益变动150 (500*30%=150)贷:资本公积-其他资本公积150 借:固定资产清理50 贷:营业外收入 50 借:无形资产200

贷:研发支出 200 借:本年利润 3500 贷:利润分配-未分配利润3500 借:利润分配-提取法定盈余公积350 -提取任意盈余公积 300 贷:盈余公积650 借:利润分配-未分配利润650 贷:利润分配-提取法定盈余公积350 -提取任意盈余公积 300

西方财务会计选择判断题

1.Generally accepted accounting principles (GAAP) are formulated by the ( ) A. Securities and Exchange Commission (SEC) B. Financial Accounting Standards Board (FASB) C. Institute of Management Accountants (IMA) D. American Institute of Certified Public Accountants (AICPA) 2.Which accounting concept or principle specifically states that we should record transactions at amounts that can be verified? A. Entity concept B. Cost principle C. Reliability principle D. Going-concern concept 3.Fossil is famous for fashion wristwatches and leather goods. At the end of a recent year, Fossil’s total assets added up to﹩381 million, and owner s’ equity was ﹩264 million. How much did Fossil owe creditors? A. Cannot determine from the data given B. ﹩381 million C. ﹩264 million D. ﹩117 million 4.Assume that Fossil sold watches for ﹩50,000 to a department store on account. How would this transaction affect Fossil’s accounting equation? A. Increase both assets and owner s’ equity by ﹩50,000 B. Increase both assets and liabilities by ﹩50,000 C. Increase both liabilities and owners’ equity by ﹩50,000 D. No effect on the accounting equation because the effects cancel out 5.The financial statement that reports assets, liabilities, and owner’s equity is the: A. Income statement. B. Owner’s equity statement. C. Balance sheet. D. Statement of cash flow. 6.The left side of an account is used to record ( ) A. Debits B. Credits C. Debit or credit, depending on the type of account D. Increases 7.Accounts that normally have debit balance are: ( ) A. Assets, expenses, and revenues B. Assets, expenses, and owner’s capital. C. A ssets, liabilities, and owner’s drawings. D. Assets, owner’s drawings, and expenses. 8.The time period assumption states that: ( ) A. Revenue should be recognized in the accounting period in which it is earned. B. Expenses should be matched with revenues. C. The economic life of a business can be divided into artificial time periods. D. The fiscal year should be correspond with the calendar year. 9.In a work sheet, net income is entered in the following columns: ( ) A. Income statement (Dr) and balance sheet (Dr). B. Income statement (Cr) and balance sheet (Dr). C. Income statement (Dr) and balance sheet (Cr). D. Income statement (Cr) and balance sheet (Cr).

2018年高考政治答题模板26个

2018政治答题模板26个 答题模板1 价格变化的原因及稳定物价的措施和原因 (1)价格变化的原因 答题要素:价值+供求+市场缺陷+货币供应量+经济政策+流通环节 ①价值决定价格。(价值量越大,商品价格越高;价值量越小,商品价格越低。) ②供求影响价格。(供不应求,价格上升;供过于求,价格下降。) ③市场调节具有自发性、盲目性、滞后性。(市场的缺陷:一些生产者、经营者恶意囤积,哄抬价格。) ④如果货币的供应量超过了流通中所需要的货币量,物价会上涨;相反,物价会降低。(货币供应量) ⑤国家宏观经济政策主要通过控制流通中的货币量以及财政支出的数量,平衡社会总供给和总需求,保持物价稳定。(国家经济政策) ⑥分配和交换是连接生产和消费的桥梁和纽带。商品流通不畅,也会引起价格上涨。 (2)稳定物价的措施 答题要素:科技管理+发展生产+市场监管+货币供应量+宏观调控+流通环节 ①依靠科技进步,科学管理,提高社会劳动生产率,降低生产成本。 ②大力发展生产,保障商品的有效供给。 ③加强市场监管,通过经济立法和行政命令等手段,打击市场炒作等行为。 ④合理控制货币的供应量,使货币供应量与流通中所需要的货币量相符合。 ⑤加强宏观调控,通过财政政策和货币政策调节社会总需求。 ⑥减少流通环节,降低流通成本。 (3)政府调控物价的原因 答题要素:物价影响生活+宏观调控的原因、目标+市场规律+以人为本 ①价格较快上涨导致人们实际生活水平下降。特别是食品价格上涨,影响中低收

入群众的基本生活,不利于社会稳定。 ②加强宏观调控是为了弥补市场调节的不足,是我国社会主义性质决定的。 ③稳定物价,是国家宏观调控的主要目标之一。 ④降低流通成本、稳定供给,这是尊重市场规律的要求。 ⑤调控物价有利于保障人民的基本生活,体现了以人为本。 答题模板2 扩大居民消费需求的原因与措施 (1)原因 答题要素: 消费作用+科学发展观+转变发展方式+生产目的 ①消费对生产具有重要的反作用,消费拉动经济增长,促进生产发展。 ②扩大消费需求有利于满足人民的生活需求,提高人民生活水平,促进人的全面发展。(科学发展观的要求) ③扩大消费需求能够促进经济结构调整与经济发展方式转变,推动国民经济持续健康发展。(转变经济发展方式的需要) ④满足人民群众日益增长的物质文化生活需要。(社会主义的生产目的) (2)措施 答题要素: 国家(发展经济、宏观调控、收入公平、社会保障、消费环境)+企业+个人 ①国家:贯彻落实科学发展观,大力发展生产力,扩大就业,提高居民收入。加强宏观调控,保持物价稳定。完善收入分配政策,调节社会收入差距,实现社会公平,提高社会总体消费水平。发挥财政的作用,健全社会保障体系,提升居民的消费信心。政府要加大市场监管力度,为消费者创设良好的消费环境。 ②企业:要提高产品质量,树立良好的企业信誉和形象。 ③个人:要通过自己的知识和劳动,增加个人收入,树立正确的消费观。 答题模板3 企业经营与发展的措施 答题要素:经营战略+自主创新+信誉形象+社会责任+科学发展+对外开放

高级财务会计业务题

业务题: 1.大中公司在2007年7月1日借入USD100 000,约定1年到期还本付息,年利5%,收到款项时,当日即期汇率为USD1=RMB8.70,编制会计分录如下: 借:银行存款 USD 100 000/RMB870 000 贷:短期借款 USD100000/RMB870000 2.大中公司以人民币为记账本位币,采用业务发生日即期汇率为折合汇率,2007年12月1日,向ABC公司出口乙商品,售价共计USD10 000,当日即期汇率USD1=RMB8.59,假设不考虑税费。12月1日, 编制会计分录如下: 借:应收账款——ABC公司USD1000/RMB85900 贷:主营业务收入——自营出口销售——乙商品USD1000/RMB85900 3.大中公司以人民币作为记账本位币,属于增值税一般纳税企业。2007年4月10日,从国外BW公司购入乙材料,共计€ 100 000,当日的即期汇率为€ 1=RMB10,按照规定计算应缴纳的进口关税为RMB100 000,支付的进口增值税为RMB170 000,货款尚未支付,进口关税及增值税已用银行存款支付。该公司账务处理如下: 借:原材料(100000×10+100000) 1100 000 应交税费——应交增值税(进项税额) 170 000 贷:应付账款——欧元(100000×10) 1000 000 银行存款(100 000+170 000) 270 000 4.甲企业采用当日即期汇率对外币业务进行折算,并按月计算汇兑损益。(1)该企业20×7年12月31日有关外币账户期末余额如下(期末即期汇率1美元=7.35元人民币):应收账款40万美元;应付账款20万美元;银行存款80万美元。(2)该企业20×8年1月份发生如下外币业务:○11月3日对外销售产品一批,销售收入为80万美元,当日汇率为1美元=7.2元人民币,款项尚未收回。○21月7日从银行借入短期外币借款60万美元,当日汇率为1美元=7.2元人民币。○31月18日从国外进口原材料一批,共计100万美元,款项由外币存款支付,当日汇率为1美元=7.2元人民币。○41月20日购进原材料一批,价款总计40万美元,款项尚未支付,当日汇率为1美元=7.3元人民币。○5 1月26日收到1月3日赊销款30万美元,当日汇率为1美元=7.3元人民币。○61月31日偿还1月7日借入的外币60万美元,当日汇率为1美元=7.3元人民币。要求:(1)编制甲企业1月份外币业务的会计分录(假设不考虑所发生的各项流转税);(2)计算1月份的汇兑损益并进行账务处理。 答案:(1)编制1月份外币业务的会计分录: ○11月3日 借:应收账款——美元 USD800 000/RMB5 760 000 贷:主营业务收入 5760000 ○21月7日 借:银行存款——美元 USD600 000/RMB4320000 贷:短期借款——美元 USD600000/RMB4320000 ○31月18日 借:原材料 7200000贷:银行存款——美元 USD1000000/RMB7200000 ○41月20日 借:原材料 2920000 贷:应付账款——美元 USA400000/RMB2920000 ○51月26日 借:银行存款——美元 USD300 000/RMB2190000 贷:应收账款——美元USD300000/RMB2190000 ○61月31日 借:短期借款——美元 USD600000/RMB4380000 贷:银行存款——美元 USD600 000/RMB4380000 (2)计算1月份的汇兑损益并进行财务处理: ○1应收账款账户的汇兑损益=900000×7.3-(400000×7.35+5760000-2190000)=6570000-6510000=60000(元)(为收益) ○2应付账款账户的汇兑损益=600000×7.3-( 200000×7.35+2920000 )=4380000-4390000=-10000(元)(为收益) ○3银行存款账户的汇兑损益=100000×7.3-(80 000×7.35=4320000-72 00000+2190000-438000 0)=730000-810000=-80 000(元)(为损失) ○4短期借款账户的汇兑损益=600000×7.3-600 000×7.2=60000(元) (为损失) ○51月份汇兑损益=600 00+10000-80000-6000 0=-70000(元)(为损失) ○6账务处理 借:应收账款 60000

西方财务会计 大纲

《西方财务会计》教学大纲 课程名称:西方财务会计 课程编码:B0431050 适用专业及层次:财务管理本科 课程总学时:36 课程总学分:2 理论学时:36 实践学时:0 先修课程:《基础会计》《财务会计》 一、课程的性质、目的与任务 本课程是会计学专业的双语教学课程。其学习目的在于使学生全面、系统地理解西方国家,尤其是美国财务会计的基本理论、基本知识和方法;掌握西方企业经济业务的会计处理方法;培养和提高学生正确分析和处理西方会计实际问题的能力;毕业后能较好地适应外资企业会计工作的需要。学习本课程,要求学生理解西方财务会计的概念、特征、目标、基本假设、基本原则等基本理论;掌握西方企业经济业务所引起的资产、负债、所有者权益、收入、费用、利润六大会计要素增减变化及其结果的会计处理方法和程序;能运用西方财务会计学的基本理论、知识和方法,正确分析和解决涉外会计核算中的各种实际问题。 二、教学内容、教学要求及教学重难点 Chapter1 Introduction to Accounting and Business 【教学内容】the nature of a business.;the role of accounting in business;the importance of business ethics and the basic principles of proper ethical conduct;Describe the profession of accounting;the development of accounting principles and relate them to practice;the accounting equation and define each element of the equation.;how business transactions can be stated in terms of the resulting change in the basic elements of the accounting equation 【教学要求】 1.Describe the nature of a business. 2. Describe the role of accounting in business. 3. Describe the importance of business ethics and the basic principles of proper ethical conduct. 4. Describe the profession of accounting. 5. Summarize the development of accounting principles and relate them to practice. 6. State the accounting equation and define each element of the equation. 7.Explain how business transactions can be stated in terms of the resulting change in the basic elements of the accounting equation

2017年高考政治大题答题模板

2017年高考政治大题答题模板 【一】见到经济学角度分析如何经营时。从这些方面回答。 1,市场:要面向市场,进行产业、产品结构调整。生产适销对路的商品。 2,科技:科教兴国战略,运用高新技术。 3,管理:加强人才管理,贯彻人才强国战略。 4,素质:提高劳动者、经营者素质。 5.效益:提高经济效益,走新型工业化道路。 6,品牌:树立良好的企业形象,创立品牌,生产优质产品,冲破国际“绿色壁垒”。7,竞争力:对外开放,坚持引进来与走出去相结合。增强国际竞争力。 【二】图表类主观题。 第一问一般是反应了什么现象:要看清题目,从图表语言转变为文字语言,还要答出反应的本质性问题。第二问:一般问:表一与表二的关系。 第三问:对反应现象的认识。结合图表、文字认识。 思路:是什么、为什么、怎么做。注意,要结合材料 【三】意义影响的主观题。 一、经济意义:1,有利于调动积极性,解放生产力,提高经济效益,增加收入,提高人民的生活水平。2,有利于发挥市场在资源配置中的基础作用,促进结构调整,促进就业。 3,有利于落实科学发展观。 4,有利于实现共同富裕。 5,有利于统筹区域发展。 6,有利于提高农业综合能力生产。提高农业经济效益 ★【描述对外经济意义】:有利于提高对外开放水平,促进对外贸易,增强国际竞争力。充分利用国内、国际两个市场,两种资源。 吸收资金、计术。为我国的现代化建设创造良好的国际环境

二,政治意义:1.有利于人民当家作主,实现广大人民的根本利益,促进社会主义政治文明建设。有利于依法治国依法执政,转变政府的职能。 有利于为现代化建设创造良好的社会环境,民族团结,社会稳定,国家长治久安,提高综合能力,构建和谐社会 【对外开放的意义】有利于提高我国的国际环境,综合国力,国际影响力维护国家安全 进一步对外开放促进国际合作维护国家利益有利于经济全球化世界多极化 国际关系民主化建立国际新秩序促进世界和平发展 【对党】有利于提高执政能力,巩固执政地位 保持党的先进性密切党同人民群众的联系 真正做到立党为公执政为民关系到社会主义事业的兴衰 【思想文化意义】有利于为社会主义精神文明的建设提供精神动力智力支持思想保证发扬爱国主义民族精神 树立正确的世界观价值观提高国民素质 ★【答题技巧】★ 当题目问“为什么”时的答题思路 要说这件事的依据 重要性(作用意义目的等) 必然性(这件事存在的客观实际) 可能性(存在的主观条件) 或者不做的危害(导致消极后果) 【启示类】一要说明材料体现的道理二要说我们应该怎么办(原理材料说明的道理=应该怎么说) 【反映类】原理方XX分析 把握材料给我信息把材料所提供的信息用所学的知识加以表明 ●【关于商品价值量的计算】●

政治八大专题答题模板大全

准高三政治八大专题答题模板大全 (一)政府(国家) 在《政治生活》里面命题,凡是要求回答:政府(国家)这样做的政治学依据是什么?都要从以下知识点去考虑:①我国的国家性质;②我国的国家职能;③我国国家机构应该坚持的原则;④国家这样做的意义。在《经济生活》里面命题,凡是要求回答:政府(国家)这样做的经济学依据是什么?都要从以下知识点去考虑:①社会主义的本质;②社会主义的生产目的;③社会主义的根本任务;④社会主义市场经济的根本目标;⑤市场在资源配置起基础性作用,但是有弱点和缺陷,需要国家的宏观调控;⑥国家宏观调控主要运用经济(财政政策、货币政策)、法律和必要的行政手段;⑦国家这样做的经济意义。 (二)国际关系 在《政治生活》里面命题,凡是要求回答:为什么会出现错综复杂的国际关系?都要从以下知识点去考虑:国际关系极其决定因素。 在《政治生活》里面命题,凡是要求回答:中国为什么极力主张构建和谐世界?都要从以下知识点去考虑:①主权国家的权利与义务;②联合国宪章的宗旨与原则;③中国是安理会常任理事国之一,积极参加联合国及其专门机构有利于世界和平与发展的活动;④和平与发展是当今时代的主题;世界多极化和经济全球化;顺应了经济全球化和世界多极化发展的要求,有利于促进国际关系民主化;⑤国际竞争的实质;⑥我国的国家性质和国家利益决定我国的外交政策;⑦我国独立自主的和平外交政策(宗旨和目标等)。 在《经济生活》里面命题,凡是要求回答:发展国际经济关系的依据,都要从以下知识点去考虑:①是生产社会化、特别是经济全球化的要求;②市场经济开放性的要求;③是社会主义现代化建设的必要条件;④对外贸易的作用。 在《生活与哲学》里面命题,凡是要求回答:发展国际关系的哲学依据,都要从以下知识点去考虑:①事物是普遍联系的;②整体和部分的关系;③内因和外因的关系;④事物是变化发展的;⑤矛盾普遍性与特殊性的辨证关系。 (三)政党

初级财务会计业务练习题

模拟练习 1.大信有限责任公司200*年12月份发生下列会计事项: (1)2日,从伟业公司购入甲材料10000公斤,每公斤10元,价款100000元,增值税款17000元。材料已验收入库,款项已由银行存款支付。 (2)5日,从伟民公司购入材料7000公斤,每公斤15元,价款105000元,增值税款17850元。材料已验收入库,款项已由银行存款支付。 (3)6日,销售A产品50件,单价1500元,价款75000元,增值税销项税额12750元。款项已收回存入银行。 (4)10日,企业耗用材料,根据发出材料汇总分配结转材料费用。发出材料汇总表的格式如表1所示。 表81 发出材料汇总表 200*年12月10日单位:元 额17,000元。款项已收回存入银行。 (6)13日,以银行存款支付广告费6,000元。 (7)15日,计算和分配本月职工工资及职工福利费见表8-3 表8-3 工资及福利费分配表 (9)20日,以现金107,200元支付本月工资。

(10)21日,以银行存款支付本月水电费10,732元,其中生产A产品耗用2,360元,生产B产品耗用1,372元,生产车间照明耗用4,500元,行政管理部门 耗用2,500元。 (11)22日,销售给丙公司A产品140件,单价1,500元,货款210,000元,增值税销项税额35,700元,货款尚未收回。 (12)23日,销售给丁公司B产品60件,单价1,000元,货款60,000元,增值税销项税额10,200元,货款尚未收回。 (13)24日,以银行存款支付销售产品运费2,000元。 (14)25日,以现金支付行政部门办公用品款100元。 (15)27日,收到丙公司前欠货款250,000元,已存入银行。 (16)28日,行政人员报差旅费300元,以现金支付。 (17)29日,以银行存款支付生产车间设备修理费3,060。 (18)31日,摊销应由本月负担的长期待摊费用3,000元,该费用为生产车间工具摊销费。 (19)31日,计提本月固定资产折旧费20,000元,其中生产车间折旧费为12,000元,行政管理部门折旧费为8,000元。 (20)31日,本月发生制造费用77,360元,其中应分配给A产品51,110元、B 产品26,250元。 (21)31日,月末,结转完工入库产品成本,A产品完工200件,B产品完工150件,产品成本情况见表2。 (22)31日,计算本年经营性长期借款利息5,000元。 (23)31日,结转本月产品销售成本302,000元,其中A产品销售190件,销售成本190,000元,B产品销售160件,销售成本112,000元。 (24)31日,计算出本月应交城市维护建设税6,700元,教育费附加2,800元。(25)31日,将本月主营业务收入445,000元,转入“本年利润”账户。 (26)31日,将本月主营业务成本302,000元、营业税金及附加9,500元、销售费用8,000元、管理费用49,400元和财务费用5,000元,转入“本年利润” 账户。 (27)31日,计算和结转本月所得税费用23,463元。 (28)31日,进行利润分配,本年应计提法定盈余公积122,000元,应对投资者分配现金股利350,000元。 (29)31日,计算未分配利润:将本年实现的净利润609,432元由“本年利润”账户转入“利润分配”账户“未分配利润”明细账户;将提取的盈余公积122, 000元和分配的现金股利350,000元,分别由“利润分配”有关明细账转入“利 润分配”账户“未分配利润”明细账户。 (30)31日,以银行存款交纳税金60,000元,其中增值税40,000元,所得税

高考文综大题答题模板(第3版)版精选

高考文综大题答题模板(第3版)版 自然地理部分 ☆如何描述地形特征: 1.地形类型:平原、山地、丘陵、高原、盆地等 2.地势起伏状况 3.主要地形分布(多种地形条件下) 4.重要地形剖面特征(剖面图中) ☆影响气温的因素: 1.纬度(决定因素):影响太阳高度、昼长、太阳辐射量、气温日较差,年较差(低纬度地区气温日、年 较差小于高纬度地区) 2.地形(高度、地势):阴坡、阳坡,不同海拔高度的山地、平原、谷地、盆地(如:谷地盆地地形热量 不易散失,高大地形对冬季风阻挡,同纬度山地比平原日较差、年较差小等) 3.海陆位置:海洋性强弱引起气温年较差变化 4.洋流:暖流:增温增湿;寒流:降温减湿 5.天气状况:云雨多的地方气温日、年较差小于云雨少的地方 6.下垫面:地面反射率(冰雪反射率大,气温低);绿地气温日、年较差小于裸地 7.人类活动:热岛效应、温室效应等 ☆影响降水的因素: 1.气候:大气环流(气压带、风带、季风) 2.地形:迎风坡、背风坡 3.地势(海拔高度):降水在一定高度达最大值 4.海陆位置:距海远近

5.洋流:暖流:增温增湿;寒流:降温减湿 6.下垫面:湖泊、河流、植被覆盖状况 7.人类活动:改变下垫面影响降水 ☆描述河流的水文特征: 1.流量:大小、季节变化、有无断流(取决于降水特征、雨水补给、河流面积大小) 2.含沙量:取决于流域的植被状况 3.结冰期:有无、长短 4.水位:高低、变化特征(取决于河流补给类型、水利工程、湖泊调蓄作用) 5.水能:与地形(河流落差大小,流速快慢)、气候(降水量的多少,径流量的大小,蒸发量的大小)有 关 ☆描述河流的水系特征: 1.长度 2.流向 3.流域面积大小 4.落差大小(水能) 5.河道曲直情况 6.支流多少 7.河流支流排列形状:扇形、树枝状等 ☆影响太阳辐射的因素: 1.纬度:决定正午太阳高度、昼长: 2.海拔高度:海拔高,空气稀薄,太阳辐射强(eg.我国青藏高原) 3.天气状况:晴天多,太阳辐射丰富(eg.我国西北地区) 4.空气密度 ☆影响雪线高低的因素:

高中地理大题答题模板-地理分布答题模板

高中地理大题答题模板 一、分布类问题 1、点状地理事物 ①总体分布特征(疏密状况,是否均衡;如果不均,哪多哪少) ②极值区位置名称(最多、最少、最集中的地带在哪,沿什么线分布,或者说出最稠密或最稀疏区的地区名称等) ③点组成的形状-反映什么规律。其他-大小代表的含义(如城市等级),点的动态变化等 ④描述时要看图说话,突出重点,因题而异。 2、线状地理事物 ①延伸方向②变化趋势③极值④疏密⑤弯曲 二、特征描述类问题 1、地理位置特征 (1)绝对位置:经纬度(半球位置,纬度带或热量带) (2)相对位置:①海陆位置(临近的海洋,位于…大陆…部) ②临近地区(邻国,临近地理分区,地形区) 2、地形特征 ①地形类型及分布 ②地势(高低、起伏、变化) ④特殊地形区(喀斯特地貌、火山、地震、沼泽、黄土高原、海岸线等) 9、盐度影响因素 ①气候因素——海水盐度的高低主要取决于气候因素,即降水量与蒸发量的关系。降水量大于蒸发量,盐度降低,反之较高 ②洋流因素——同一纬度海区,有暖流,增温,蒸发较强,经过盐度偏高;寒流,降温,蒸发较弱,经过盐度偏低, ③河流径流注入因素——有大量河氺江水的海区,盐度偏低, ④高纬度海区节融冰量的大少(有结冰现象发生的海区,盐度偏高,有融冰现象发生的海区,盐度偏低) ⑤海区的封闭度, ⑥与附近海区海水的交换量, 必修一 一、地球与地图 5、水库坝址 应建在等高线密集的河水流峡谷出口最窄处,避开地壳断裂,并考虑移民,生态问题,库区宜选在河谷地区,或“口袋形”洼地,或小盆地。

6、气象站 应选在坡度适中,地形开阔的地点。 7、疗养院 应建在地势坡度较缓,气候宜人,空气清新的地方。 8、宿营地 应避开河谷、河边,以防突降暴雨的带山洪暴发;避开陡崖、陡坡,以防崩塌,落石造成伤害;应选在地势较高的缓坡或较平坦的鞍部宿营。 9、输油输气管线 线路尽可能短,避开通过山脊等障碍,并尽量利用地势使水自流。 二、地球 (一)地球的宇宙环境 1、太阳辐射 三、大气圈与天气气候 (一)大气受热过程 (二)热力环流 (三)风 (四)大气环流 (五)天气系统 (六)气候 1、气候特征 (1)气温:①夏季、冬季气温 ②气温年较差大小 (2)降水:①年降水量大小 ②降水的季节分配,降水季节变化 2、气温 ①纬度因素:气温由低纬向两极递减 ②海陆位置:海陆热力性质差异,沿海地区夏季气温低,冬季气温高,气温年较差小。 ③洋流:暖流增温增湿,寒流降温减湿

西方财务会计课后习题答案

Chapter 7 Plant Assets, Natural Resources, and Intangibles Check Points (5 min.) CP 7-1 1. Property, Plant and Equipment Millions $26,915 2.Property, plant and equipment, at cost……………… Less: Accumulated depreciation………………………(13,007) $13,908 Property, Plant and equipment, book value………… Book value is less than cost because accumulated depreciation is subtracted from cost to compute book value.

(5 min) CP 7-2 The related costs (real estate commission, back property tax, removal of a building, and survey fee) are included as part of the cost of the land because the buyer of the land must incur these costs to get the land ready for its intended use. After the land is ready for use, the related costs (listed above) would be expensed. (10 min.) CP 7-3 75,000 Land ($150,000 .50)………………………. Building ($150,000 56,250 .375)…………………. 18,750 Equipment ($150,000 .125)……………… Note Payable………………………………150,000 Estimated Market Value Percent of Total Land………………….$ 80,000$80,000 / $160,000= 50.0%

中西方财务会计的差异

中西方财务会计的差 异

专 业 英 语 论 文 系部:会计系 姓名:许啊倩 学号: 201512012313

班级: ZB会计153 班 目录 一、存货的概念及分类 (5) 二、存货数量的确定对存货数量的确定 (7) 三、存货人帐价值的确定 (7) 四、存货的计价方法 (8) 五、总结 (9) 我们认为,随着会计制度改革的日趋完善,国家财政承受能力的不断增强,应当逐步引人并采用成本与市价孰低法 ,这对于企业发展和社会长远发展都是极其有利的。 (9) 六、参考文献 (9) 中西方会计存货核算上的异同摘要:我国自1993年以来实施的一系列财务会计制度改革,使我国财务会

计在广泛的领域实现了与国际惯例的协调一致。但由于一国的会计受经济体制、经济发展水平、法律环境、金融环境、文化环境、政治环境等诸多因素的影响,目前,我国的财务会计与以美国为代表的西方财务会计仍存在一定的差异。我国企事业单位的会计核算要遵循我国颁布的会计准则和会计制度,西方财务会计并不能在我国的会计实务中得到运用,但我国正处于市场经济体制日益完善和经济高速发展的时期,财务会计也处于不断变革之中,了解中西财务会计的差异并分析差异形成的原因,对发展和完善我国的会计体系,提高会计人员对未来的适应能力有着重要意义。 中国人讲悟性,“悟”即领会,觉醒,成语中有恍然大悟、执迷不悟之说。据《孟子》一书记载:我国伟大的思想家、教育家孔子曾当过一段时间管钱粮的小官,他给会计下过一个定义,曰“会计当而已矣”。何为“当”?“当”就是量入为出、谋求收支平衡,也即会计标准。至于如何“当”则无具体规范可循,从业人员具体拿捏,全靠一个“悟”字。就连佛教传入中国后也进行了本土化改造,一改理论严谨的唯识宗,而是直指心境的禅宗,“禅”是指能通过静坐默想领悟佛理。此种思维方式源于中国的封建制度,事事有规范,皇帝就没人当;行行讲规范,教会徒弟,饿死师傅。因此,凡事必需神秘,人们不愿意将隐性知识显性化,故凡事只能靠“悟”。 西方人讲规范,规范即标准。此种思维方式源于西方工业革命、资本主义制度。西方社会事事有规范,如果不讲规范,就没有资本主义今天的规模与发展。 中国政府总是统管着中国财务,国家财务如此,企业财务也是如此,究其原因主要是由于中国经济体制的影响,正是在这种体制下国家政府采用了详尽

最新高考文综大题答题模板(第3版)最新版

第一版块基础概览 自然地理部分 ☆如何描述地形特征: 1.地形类型:平原、山地、丘陵、高原、盆地等 2.地势起伏状况 3.主要地形分布(多种地形条件下) 4.重要地形剖面特征(剖面图中) ☆影响气温的因素: 1.纬度(决定因素):影响太阳高度、昼长、太阳辐射量、气温日较差,年较差(低纬度地 区气温日、年较差小于高纬度地区) 2.地形(高度、地势):阴坡、阳坡,不同海拔高度的山地、平原、谷地、盆地(如:谷地 盆地地形热量不易散失,高大地形对冬季风阻挡,同纬度山地比平 原日较差、年较差小等) 3.海陆位置:海洋性强弱引起气温年较差变化 4.洋流:暖流:增温增湿;寒流:降温减湿 5.天气状况:云雨多的地方气温日、年较差小于云雨少的地方 6.下垫面:地面反射率(冰雪反射率大,气温低);绿地气温日、年较差小于裸地 7.人类活动:热岛效应、温室效应等 ☆影响降水的因素: 1.气候:大气环流(气压带、风带、季风) 2.地形:迎风坡、背风坡 3.地势(海拔高度):降水在一定高度达最大值 4.海陆位置:距海远近 5.洋流:暖流:增温增湿;寒流:降温减湿 6.下垫面:湖泊、河流、植被覆盖状况 7.人类活动:改变下垫面影响降水 ☆描述河流的水文特征: 1.流量:大小、季节变化、有无断流(取决于降水特征、雨水补给、河流面积大小) 2.含沙量:取决于流域的植被状况 3.结冰期:有无、长短 4.水位:高低、变化特征(取决于河流补给类型、水利工程、湖泊调蓄作用) 5.水能:与地形(河流落差大小,流速快慢)、气候(降水量的多少,径流量的大小,蒸发 量的大小)有关 ☆描述河流的水系特征: 1.长度 2.流向 3.流域面积大小 4.落差大小(水能)

经济主观题答题模板

有关“价格变动与物价稳定”的命题 1.价格变化的原因 【设问模式】某商品价格不断上涨(下降)的原因? 【答题模板】价值+供求+纸币发行量+市场的缺陷+国家经济政策 【答题要素】 ①价值决定价格:价值量越大,商品价格越高;价值量越小,商品价格越低。 ②供求影响价格:供不应求,价格上涨;供过于求,价格下降。 ③纸币发行量:如果纸币的发行量超超过了流通中所需要的货币量,物价会上涨;相反,物价会下降。 ④市场缺陷:市场调节具有盲目性、滞后性,一些生产者、经营者恶意囤积,哄抬物价。 ⑤国家经济政策:国家宏观经济政策主要通过控制流通中的货币量以及财政支出的数量,平衡社会总供给和总需求,保持物价稳定。 2.稳定物价的措施 【设问模式】谈谈政府如何稳定物价。 【答题模板】科技+发展生产+纸币发行量+市场监管+宏观调控 【答题要素】 ①依靠科技进步,提高社会劳动生产率,降低生产成本。 ②大力发展生产,保障商品的有效供给。 ③合理控制纸币的发行量,使纸币发行量与流通中所需要的货币量相符合。 ④加强市场监管,通过经济立法和行政命令等手段,打击市场炒作等行为。 ⑤加强宏观调控,通过财政政策和货币政策调节社会总需求。 有关“提高消费水平”的命题 1.影响消费的因素 【设问模式】影响消费的因素有哪些? 【答题模板】收入(当前、未来和差距)+物价+其他因素 【答题要素】 ①收入是消费的基础和前提。 ②未来收入预期也会影响居民的消费水平。 ③收入差距的大小影响社会总体消费水平。 ④物价的变动会影响人们的购买能力。 ⑤广告和国家经济政策等。 2.怎样提高居民的消费水平 【设问模式】请从影响消费水平的因素考虑,我国应怎样提高居民的消费水平。 【答题模板】国家(发展经济、稳定物价、收入公平、社会保障、开发市场、市场监管)+企业+个人【答题要素】 (1)作为国家: ①最根本的途径是贯彻落实科学发展观,大力发展生产力,提高居民收入。(发展经济)

西方财务会计综合练习(一)

《西方财务会计》综合练习(一) 一、单项选择题(每个1.5分,共15分) 1、管理会计的主要职能是为企业内部管理服务,故又称为()。 A.成本会计 B.财务会计 C.内部会计 D.外部会计 2、下列会计处理上应用稳健性原则的是()。 A.对固定资产采用加速折旧法 B.存货按历史成本计价 C.用权责发生制计量利润 D.无形资产计价入账并列示 3、“累计折旧”是属于()性质的账户。 A.资产 B.负债 C.所有者权益 D.费用 4、一般而言,账项调整的理论基础是()。 A.现金制 B.收付实现制 C.应计制 D.历史成本 5、移动加权平均法的计算基础是企业对存货实行()。 A.永续盘存制 B.实地盘存制 C.定期盘点制 D.不定期盘点制6、对于公司债券的利息,一般采用()记账。 A.现金制 B.应计制 C.收付实现制 D.集中核算制7、长期资产一般不包括()。 A.厂场资产 B.自然资源 C.应收票据 D.无形资产 8、已收而未交的销售税,属于企业的一项()。 A.流动负债 B.流动资产 C.财产收益 D.管理费用9.流动资产减去流动负债后的净额,也称为()。 A.权益资本 B.权益资金 C.流动资本 D.营运资本 10、财务报表分析中,对财务状况的评价应当以()为主。 A.营运能力 B.偿债能力 C.盈利能力 D.流动能力 二、多项选择题(每个2分,共10分) 1、一般来说,财务信息应具备如下质量特征()。 A.有用性 B.相关性 C.可靠性 D.重要性 2、确定“备抵坏账”账户期末余额的方法有()。 A.应收账款百分比法 B.应收账款账龄分析法 C.加权平均法 D.个别估价法 3、企业外购存货的成本构成一般包括()。 A.发票价格 B.附带成本 C.利息支出 D.短缺损失 4、下列属于由于经营活动而产生的现金收入有()。