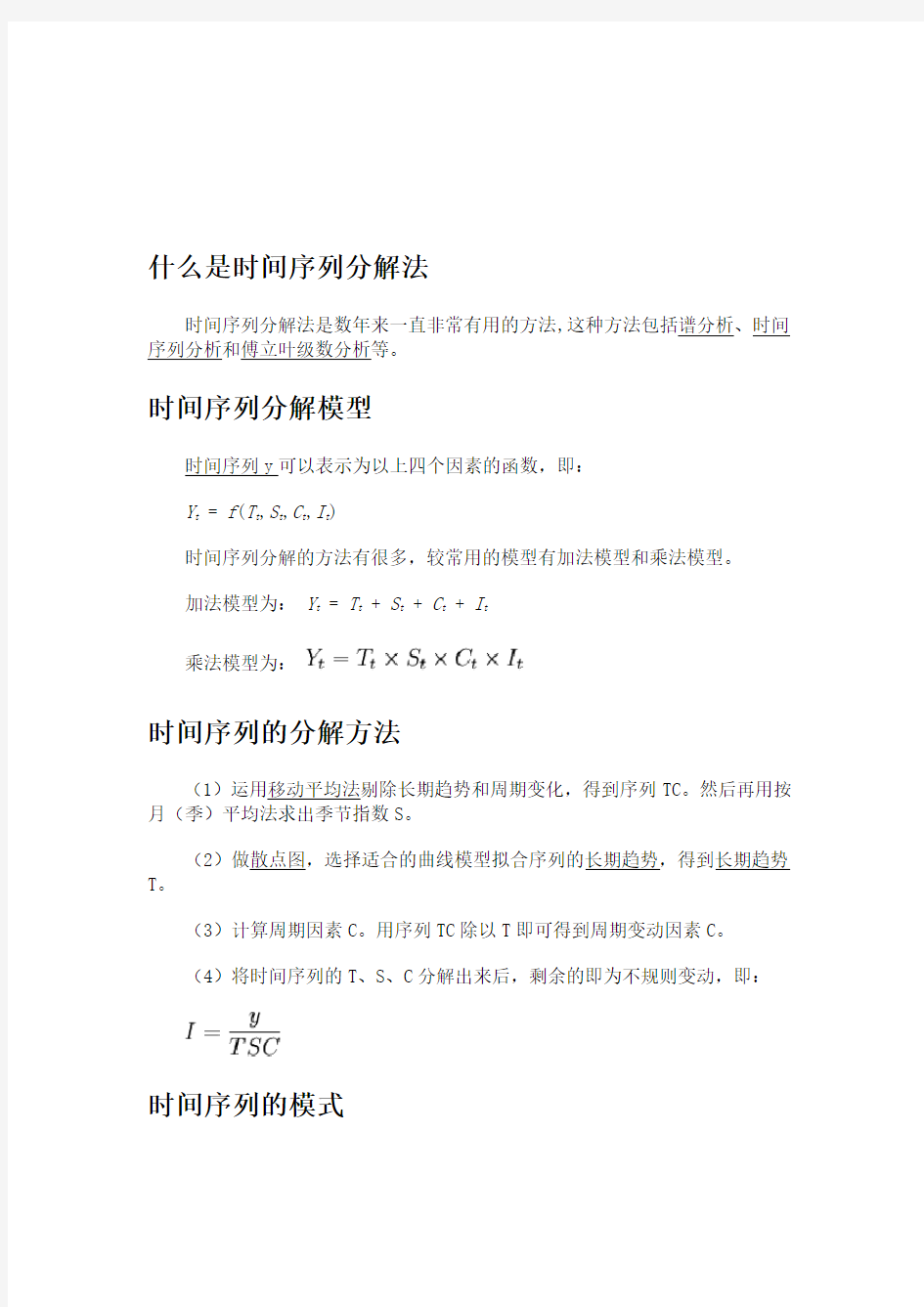

时间序列分解法

什么是时间序列分解法

时间序列分解法是数年来一直非常有用的方法,这种方法包括谱分析、时间序列分析和傅立叶级数分析等。

时间序列分解模型

时间序列y可以表示为以上四个因素的函数,即:

Y

= f(T t,S t,C t,I t)

t

时间序列分解的方法有很多,较常用的模型有加法模型和乘法模型。

加法模型为:Y t = T t + S t + C t + I t

乘法模型为:

时间序列的分解方法

(1)运用移动平均法剔除长期趋势和周期变化,得到序列TC。然后再用按月(季)平均法求出季节指数S。

(2)做散点图,选择适合的曲线模型拟合序列的长期趋势,得到长期趋势T。

(3)计算周期因素C。用序列TC除以T即可得到周期变动因素C。

(4)将时间序列的T、S、C分解出来后,剩余的即为不规则变动,即:

时间序列的模式

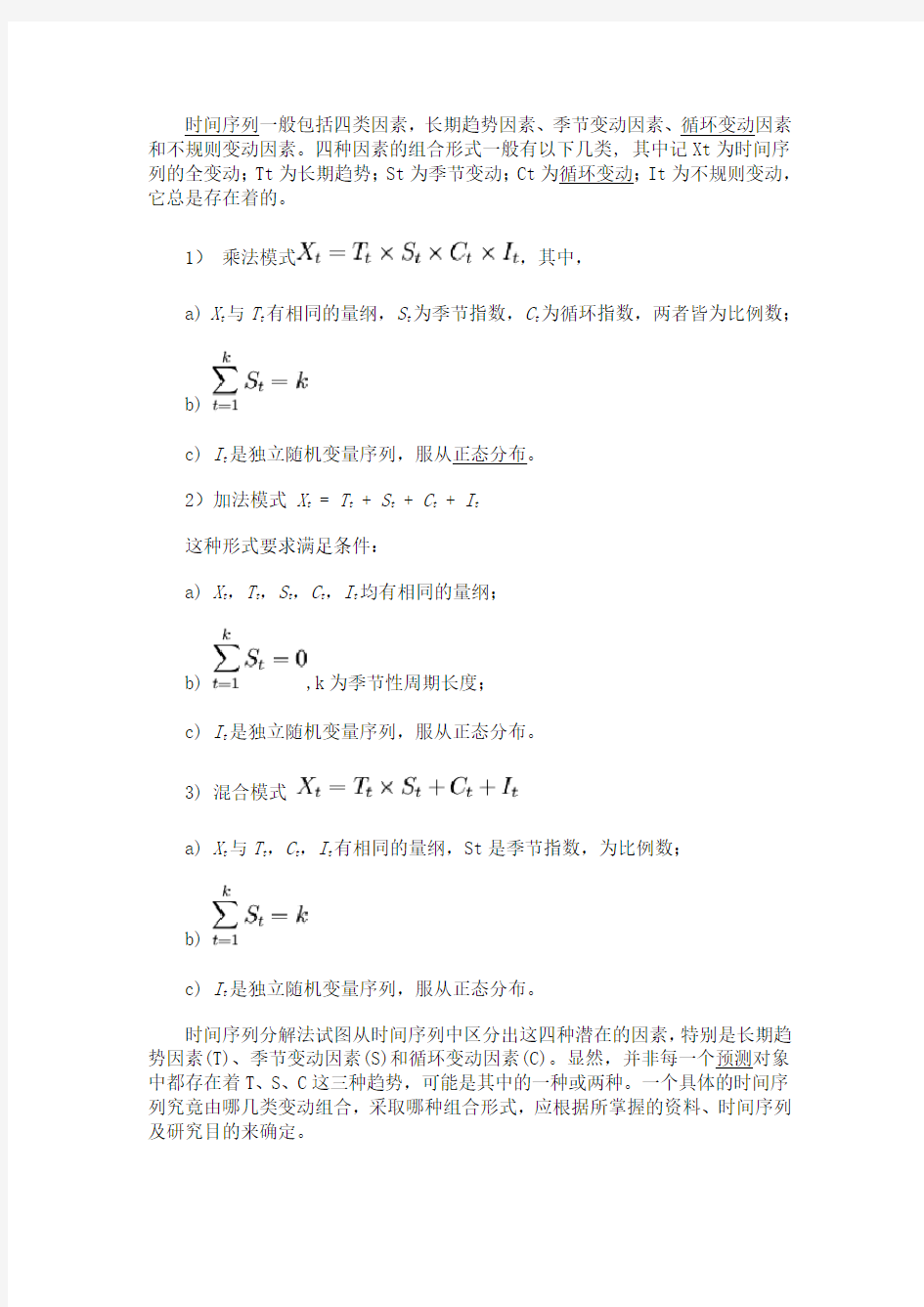

时间序列一般包括四类因素,长期趋势因素、季节变动因素、循环变动因素和不规则变动因素。四种因素的组合形式一般有以下几类, 其中记Xt为时间序列的全变动;Tt为长期趋势;St为季节变动;Ct为循环变动;It为不规则变动,它总是存在着的。

1)乘法模式,其中,

a) X t与T t有相同的量纲,S t为季节指数,C t为循环指数,两者皆为比例数;

b)

c) I t是独立随机变量序列,服从正态分布。

2)加法模式X t = T t + S t + C t + I t

这种形式要求满足条件:

a) X t,T t,S t,C t,I t均有相同的量纲;

b) ,k为季节性周期长度;

c) I t是独立随机变量序列,服从正态分布。

3) 混合模式

a) X t与T t,C t,I t有相同的量纲,St是季节指数,为比例数;

b)

c) I t是独立随机变量序列,服从正态分布。

时间序列分解法试图从时间序列中区分出这四种潜在的因素,特别是长期趋势因素(T)、季节变动因素(S)和循环变动因素(C)。显然,并非每一个预测对象中都存在着T、S、C这三种趋势,可能是其中的一种或两种。一个具体的时间序列究竟由哪几类变动组合,采取哪种组合形式,应根据所掌握的资料、时间序列及研究目的来确定。

时间序列分解法各因素的确定

分解法的基础是容易理解而且直观的。不过最重要的是它为预测和检验提供了独特和非常有用的资料。我们用一个例题来说明各个因素分解的步骤。

设有某产品十二年(91年-02年)的季度销售额数据。见表4.3中的第二列,共有48个数据。如果将这些数据画在图上(图.1),可以看出有明显的长期趋势和季节变动。利用分解法,假设这48个数据可表示为

。这里X t是这些原始数据,通过分析原始数据X来确定T、C、S(剩下的为I)。

1.移动平均数

把最初的四个数据(表示91年4个季度的值)相加求平均值得到(X1+ X2+ X

+ X4) / 4 = 2741.334。这个数是没有季节性的,而且随机性因素也很小甚至3

没有。因为随机性围绕中间值波动,将四个数相加,正负波动在一定程度上相互抵消了,所以可认为其中已无随机性。同样将第二个至第五个数据相加平均,也不包含季节性,而且其随机性因素也很小。如此我们可得到45个数据。它们不包含季节性,而且随机性因素很小甚至没有。也就是说它们只包括长期趋势和循环变动两部分(T×C)。这45个数据组成的序列我们称之为移动平均数序列,用MA来表示,MA=T×C。

2.季节性

由于(1)

因此将观察值除以移动平均数得到的比率值就只包含季节性和随机性,从而这些比率包括了确定季节性因素所需要的信息。如果某个比率的值>100,意味着实际值X比移动平均数(T×C)要大。由于X中包含季节性和随机性,因而当比率值大于100时,就意味着这个季度的季节性和随机性高于平均数。反之,如果比率小于100,则表示季节性和随机性低于平均数。

表.2 某产品48个季度的销售数据及数据分解

季度观察值Xt 移动平均值T×C S×I比率%长期趋势T 循环变动C%

1 3017.60 ————2774.81 ——

2 3043.54 ————2813.77 ——

3 2094.35 2741.33

4 76.339 2852.73 96.10

4 2809.84 2805.632 100.150 2891.69 97.02

5 3274.80 2835.569 115.490 2930.65 96.76

6 3163.28 2840.558 111.361 2969.61 95.65

7 2114.31 2894.240 73.052 3008.57 96.20

8 3024.57 2907.411 104.030 3047.53 95.40

9 3327.48 2989.961 111.288 3086.49 96.87

10 3493.48 3071.367 113.744 3125.45 98.27

11 3439.93 3187.921 76.537 3164.41 100.74

12 3490.79 3277.322 106.514 3203.37 102.31

13 3685.08 3319.258 111.021 3242.33 102.37

14 3661.23 3303.883 110.816 3281.29 100.69

15 2378.43 3296.073 72.159 3320.25 99.27

16 3459.55 3337.209 103.666 3359.21 99.34

17 3849.63 3347.198 115.010 3398.17 98.50

18 3701.18 3413.185 108.438 3437.13 99.30

19 2642.38 3444.678 76.706 3476.09 99.10

20 3585.52 3501.936 102.387 3515.05 99.63

21 4078.66 3553.405 114.782 3554.01 99.98

22 3907.06 3597.425 108.607 3592.97 100.12

23 2818.46 3723.421 75.695 3631.93 102.52

24 4089.50 3788.657 107.941 3670.89 103.21

25 4339.61 3849.043 112.745 3709.85 103.75

26 4148.60 3874.540 107.101 3748.81 103.35

27 2976.45 3872.325 75.315 3787.77 102.23

28 4084.64 3848.029 106.149 3826.73 100.56

29 4242.42 3810.274 111.342 3865.69 98.57

30 3997.58 3801.414 105.160 3904.65 97.36

31 2881.01 3789.311 76.030 3943.61 96.09

32 4036.23 3818.788 105.694 3982.57 95.89

33 4360.33 3909.526 111.531 4021.53 97.21

34 4360.53 3982.320 109.497 4060.49 98.07

35 3172.18 4029.203 78.730 4099.45 98.29

36 4223.76 4111.740 102.724 4138.41 99.36

37 4690.48 4195.228 111.805 4177.37 100.43

38 4694.48 4237.770 110.777 4216.33 100.51

39 3342.35 4326.237 77.258 4255.29 101.67

40 4577.63 4394.982 104.156 4294.25 102.35

41 4965.46 4477.872 110.889 4333.21 103.34

42 5026.05 4509.818 111.447 4372.17 103.15

43 3470.14 4496.895 77.167 4411.13 101.94

44 4525.94 4570.210 99.031 4450.09 102.70

45 5258.71 4611.094 114.045 4489.05 102.72

46 5489.58 4642.750 111.778 4528.01 102.53

47 3596.76 4481.667 80.255 4566.97 98.13

48 3881.60 ————4605.93 ——

由式(1)可知,如果能将S×I中的随机性部分去掉,则就得到了季节性指数。要做到这一点,只需注意到随机性指的是偶然性、没有一定模式、围绕中间值0上下波动。因此通过平均就能去掉随机性的影响。将表4.3中“S×I比率”这一栏列成表4.6的形式,将各年同一季度的数据放在同一列之中,求相同各季度的平均值,得第一至第四季度的平均数分别为112.72,109.88,76.28,103.86。由于从1991年至2002年各年中相同季度的数值加以平均消除了大部分随机性,因此这四个平均数仅仅代表了季节性。用代数式表示即为

(2)

其中中上面的横线表示季节平均。

表3 产品销售额的季节性指数

1991 ——76.40 100.15

1992 115.49 111.36 73.05 104.03

1993 111.29 113.74 76.54 106.51

1994 111.02 110.82 72.16 103.67

1995 115.01 108.44 76.71 102.39

1996 114.78 108.61 75.70 107.94

1997 112.75 107.10 75.32 106.15

1998 111.34 105.16 76.03 105.69

1999 111.53 109.50 78.73 102.72

2000 111.81 110.78 77.26 104.16

2001 110.89 111.45 77.17 99.03

2002 111.84 111.78 80.26 —

平均数112.72 109.88 76.28 103.86

修正平均数 111.95 109.13 75.76 103.16

表3中的四个平均值相加的和为402.74,它不等于400。为了使各季节指数的平均数等于100,必须进行简单的调整。如果400被合计数402.74来除,结果是0.9932。以0.9932乘以各季节的平均数得到111.95,109.13,75.76,103.16

等(见表中最后一行)。现在这四个季节指数的和为400,它们的含义就更加清楚了,例如第二季度的109.13就表示第二季度比全年平均数高出9.13%,第三季度的75.76表示第三季度比全年低24.24%。

3.长期趋势和循环变动

前面介绍的公式MA=T×C表示了一组循环变动—长期趋势数值。在多数情况下这样已能满足要求,但有时仍需要把循环变动和长期趋势分离开来。为了做到这一点,我们只需确定一种能最好的描述数据长期趋势的类型。例如长期趋势可以是线性的、二次的、S曲线或其它。对于本例,如果将数据在图上画出来,可以看出线性的长期趋势是比较合适的:

T

= a + bt(.3)

t

t = 1,2,3…48。用最小二乘法可求得模型的最佳拟合参数为:

a = 2735.85,

b = 38.96

因此趋势直线方程为

T_t=2735.85+38.96t

如图4所示。用此方程即可求得每个季度的趋势值。如第20季度(2000年的第四季度)趋势值为

T_{20}=a+bt=3515.05

由于MA=T×C,因此

MA/T=(T\times C)/T=C (4)

应用上式即可求得循环变动值C。如第45季度的循环变动值C_{45}等于表3中的移动平均数除以T_{45},即

如同季节指数,循环指数也采取百分比率。其值大于100的表明该季度经济活动水平高于所有季度的平均值,而小于100的循环指数所表明的情况则刚好相反。

循环因子比较复杂,且其变动周期较长,因而在短期预测中可以忽略不计,或将其归入到趋势变化之中(称为趋势—循环因子)。人们更关心的是趋势和季节的识别。

至此我们完成了对原始数据Xt的分解工作,其步骤总结如下:

1)用MA=T×C分析长期趋势和循环变动;

2)用分析季节性和随机性;

3)用分析季节性;

4)用趋势外推法中介绍的方法来分析长期趋势;

5)用MA / T = C分析循环变动。

总之,分解法提供了分析时间序列各种因素的手段,它使用简单,只需用加法、乘法和除法等简单代数运算即可,而且分解法非常直观,能给企业提供一定时期内的大量信息。

根据时间序列分解法进行预测

用分解法确定了季节指数、趋势值和循环指数之后,就可以根据上面总结的步骤进行预测了。我们对2003年第一季度(第49季度)进行预测。数据的基本关系式为

X=T×C×S×I

由于随机性无法直接进行预测,进行预测的关系式为:

X=T×C×S

于是,计算出第49季度的T49,C49,S49值即可求得第49季度的预测值。

表3中已得到第一季度的季节指数为111.95,由趋势方程求得

最后循环指数通常要根据判断估算出来,或者用某种方法预测得到。这里我们假定通过判断为:C49 = 98,于是

同样可以对第50、51季度进行预测。

时间序列分解法的进一步说明

1. 居中移动平均数

为了求得移动平均数MA,上面我们是将相邻的4个原始数据相加取平均得到一个数,这样在表4.5的第三列中就少了三个数据。于是产生了这样一个问题:最初的四个数据被平均时,它们的平均数应该置于何处?严格讲应该放在第二季度和第三季度的中间((1+4)/2=2.5,第2.5个季度)。其余数据取平均时也有类似的问题。但实际数据是表示各个季度而不是半个季度的,这里我们只好将平均数放在靠后半个季度的地方。假如对平均数再取平均的话就不会产生这样的问题了,因为如第一季度至第四季度的平均数2741.34是指第2.5季度,而第二季度至第五季度的平均数是指第 3.5季度,则它们的平均数就是指第3个季度((2.5+3.5)/2=3)。称如此的平均数为居中移动平均数,于是居中移动平均数比原始数据少四个(首尾各两个)。

现在,实际值除以居中移动平均值所得的比率(还是S×I)也可以用来计算季度指数,具体的与上面所述完全一样。这样求得的四个季度的季节指数分别为112.20,109.44,75.37,103.17,其和为400.18,非常接近于400,这是因为移动平均数居中的缘故。

2.分解法的改进

在上面所叙述的分解法基础上,我们也可作一些改进,如:

1)修正原始数据中工作日或营业日的差额。由于各个月度(或季度)的工作日是不尽相同的,这就会影响到销售额或别的所要预测的变量。因此首先必须

对数据进行校正。如对月度数据的校正可通过原始数据乘以30对工作日的比率来进行,即将各月度的原始数据折算到工作日均为30天的统一情况。

2)利用统计方法来淘汰极值(即修改或舍去超出标准差的三倍范围的数值),在分解法实施之前先对数据进行预处理。

3)按上一节求得的季节性指数还可进一步改进,并进行动态的调整,因为实际上季节指数并不一定是一成不变的,它本身亦是一个变化的时间序列。

还应注意到用分解法进行预测时,循环因素的确定是最为困难的。如有什么秘诀的话,那就是应具备足够数量的历史数据,以使管理人员了解循环模式是从哪里开始重复的,必要时可用图表方法来帮助确定。由于循环模式可能会发生变化,按照管理人员的判断对循环模式作一些调整无疑是必要的。

在前面的两个子节中,我们是以周期为4的季度数据的一个例题来说明分解法的分解步骤和预测程序。对周期为12月度数据、周期为7的日常数据等其它情况,运用分解法的程序完全类似,在此不再举例讨论。

分解法能帮助解释历史数据为什么变化,能使管理人员分别预计各局部模式的变化。这些局部模式不仅能用以预测,而且也可用于管理之中,再加上它容易被管理人员所理解,因此分解法在直观上吸引了许多管理人员的注意,从而被大量的用于实际问题的预测。经过成千上万个时间序列的反复检验,分解法被证明其效率和准确性都是较高的。当然这种证明是经验的而非理论的,这也是它的主要缺点。它不能用统计的方法来检验,也不能建立置信区间。实际上,分解法仅适用于那些季节性较强的中期预测、短期预测,当预测目标受外界干扰较大时,其预测能力会明显减弱。

时间序列分解法案例分析

案例一:运用时间序列分解法进行销售预测

时间序列是由一个包括了4个部分的模型组合而成,即T、S、C、R。假定影响时间序列的这四个因素彼此相互作用、非独立,那么我们采用相乘的模型[4,P460],即Y,=T×C×S×R。该方法包括以下四个步骤:1.用4季度移动平均法确定季节性指数[4,P463]。其基本原理是用移动平均法来度量趋势和周期性组合(TC)。这种做法可以消除季节性和随机变动的影响,即S和R。做法如下:(1)计算时间序列中的4季度移动平均值(TC_1),例:(500+350+250+400)/

4=375。

(2)对4季度移动平均值再求其移动平均值的中点值(TC_2)[2],例:

(375+362.5/2=368.75)。

计算真实销售额(3)计算真实销售额(Y_1)与移动平均值(TC_2)的比率,这个比率实际上表示的季节性和随机变动综合作用的部分[2],即SR=Y/TC。

(4)把计算处的比率值按季度排列,例如

第一季度的SR值分别是:1.263、1.367、1.467、1.222、1.348;

第二季度的SR值分别是:1.037、0.762、0.812、0.853、0.879;

第三季度的SR值分别是:0.678、0.640、0.522、0.588、0.700;

第四季度的SR值分别是:1.003、1.067、1.206、1.275、1.116。

然后后按季度分别计算平均比率以便剔除随机变动(R)的影响,而该平均比率称为季节性因子(S_1)。例:对于第一季度的计算:

(1.263+1.367+1.467+1.222+1.348)/5=1.333 4。依次类推计算第二、三、四季度的s1分别得:1.33 4、0.908 6、0.625 6、1.153 4。(5)对季节性因子(S1)进行调整,调整后的季节性因子(用S2表示)。

例:第一季度的S2计算:1.333 40-0.005 25=1.328 15,其中0.00525=(1.333 4+0.908 6+0.625 6+1.153 4-4)/5。同样,第二、三、四季度的S2分别是:0.903 35、0.620 35、1.148 15。上述(1)、(2)、(3)、(4)、(5)的计算结果如下表。

2.从原始时间序列中剔除季节性变化影响,即进行非季节性处理[2]。从附图中观测销售额与时期是否有线性变化趋势。通过观测发现:1994~1995年销售额有下降的趋势,1996-1999年销售额有上升的趋势。但是,前两年下降的趋势不明显,后四年一直是上升趋势。因此,可以近似看作销售额(Y)与时间(t)有线性关系,并依据非季节性数据作线性回归方程:Y2 = a + b t其中

。

将表3中的数据代入上述公式得:Y=149.673+20.882t (3)

3.将t=25、26、27、28代人第二步求得的回归方程(3),并乘上相应的季节性因子S2,则得出2000年每一季度的销售额预测值。即:Y25 = 892.149、Y26 = 625.665、Y_27=442.612、Y28 = 843.1664,在附图上作出上述回归方程(3)的图形。

采用时间序列分解法时,必须观察时间t与非季节性数据Y_2的趋势关系。若t与Y2的趋势变化是近似于线性的,则可用线性回归方程预测;若Y2对t来说是呈几何级数增长,则宜用指数曲线回归方程;若是其他变化,必须采用相应的其他回归方程。

采用线性回归方程来预测,但是由于前两年的数值是下降的,后四年的数值是上升的,因此,使得该回归方程的拟合度不是很好。但是,这种影响程度会随着t的增加而减弱,最终不会影响预测的精确度,因为总趋势是上升的。,采用时间序列分解法预测时,由于前两年的数值有下降的趋势,而拟合的是上升趋势的线性回归方程,因此,用该方法预测短期(1-2年)的销售额不准确,通过附图可以看出。

应用时间序列分析习题答案解析整理

第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列 LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 解:1()0.7()()t t t E x E x E ε-=?+ 0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01( t t t B B B x εε)7.07.01()7.01(221Λ+++=-=- 229608.149 .011 )(εεσσ=-= t x Var 49.00212==ρφρ 022=φ 3.2 解:对于AR (2)模型: ?? ?=+=+==+=+=-3.05 .02110211212112011φρφρφρφρρφφρφρφρ 解得:???==15/115 /72 1φφ 3.3 解:根据该AR(2)模型的形式,易得:0)(=t x E 原模型可变为:t t t t x x x ε+-=--2115.08.0 2212122 ) 1)(1)(1(1)(σφφφφφφ-+--+-= t x Var 2) 15.08.01)(15.08.01)(15.01() 15.01(σ+++--+= =1.98232σ ?????=+==+==-=2209.04066.06957.0)1/(1221302112211ρφρφρρφρφρφφρ ?? ? ??=-====015.06957.033222111φφφρφ

大学期末如何制定复习计划

大学期末如何制定复习计划 导语:复习,最主要的还是要重视课本,系统复习。初中数学基础包括基础知识和基本技能两方面。现在中考命题仍然以基础知识题为主,有些基础题是课本上的原题或改造,后面的大题虽是“高于教材”,但原型一般还是教材中的例题式习题,是教材中题目的引申、变形或组合,复习时应以课本为主。 一、制定详尽的复习计划,增强复习过程的计划性 “工欲善其事,必先利其器”。意思是说无论做什么事,都要事先做好准备。期末复习是期末考试取得好成绩的有力保证,我们应该高度重视复习过程,不能马虎应付,应该针对考试科目和各科考试时间制定适宜的复习计划,进而对每天的学习时间进行安排,以便在有限的时间内复习完全部考试内容,增强复习的计划性,并且每天对计划完成情况进行简单的检查分析,落实复习计划,确保复习的质量。 二、夯实基础知识,不留模糊知识点。 复习过程重要注重对教材的使用,要安排一部分课余的时间对各科基础知识进行复习,对知识点一项一项地进行、归纳,做到真正搞清楚、弄明白,不留盲点。在复习过程中,要注重总结归纳,通过主动学习找到记忆规律、抓住类别特点,对所学知识进行归纳和总结,使之条理化和系统化,最终形成自己的知识体系;对于自己掌握不好的知识点要主动向老师或同学请教,不放过一个疑点,不遗漏一个重点,不忽视一个考点。 三、强化考点练习,主动查漏补缺。

在复习基础知识的同时,加强对于测试题型的解题思路和解题技巧的训练,通过做题的过程对存在的缺漏进行补强,尤其对于掌握不好的重点、难点要强化练习。期末复习时可以将自己平时做过的练习题、作业题和老师讲过的重点题重新看一看、做一做,强化对知识点的掌握。 四、考前复习 针对任课老师最后一两次课堂上的穿线总结要专注听讲,留意老师反复强调的重点,并在笔记或者书上用特殊颜色的笔标记出来。并通过老师带头复习的过程自己的知识体系,达到最好的复习成果。 五、注意事项 1、根据自身情况合理安排时间,不可盲目地期望通过长时间的复习来提高考试成绩。 2、注意复习过程中的灵活安排,多穿插几门共同复习,避免长时间学习一科枯燥无味,以提升学习乐趣和复习效率。 3、针对公式性、计算性的题型多做练习,通过练习来巩固深化公式及知识点。眼过千遍不如手动一遍。 4、理论性的知识点要注重理解,不能死记硬背。 5、复习阶段和考试阶段注意休息,合理饮食。尤其考前不可以熬夜,以免影响第二天考试状态。 看教材。期末考试了,有些同学可能没有认认真真的听过一节课,到了快考试的时候才手忙脚乱,这时候如果啃一下教材的话,或许在考试的时候能够拿一点基础分呢。

应用时间序列分析试卷一

应用时间序列分析试卷 一 Document number【980KGB-6898YT-769T8CB-246UT-18GG08】

应用时间序列分析(试卷一) 一、 填空题 1、拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。 2、白噪声序列具有性质纯随机性和方差齐性。 3、平稳AR (p )模型的自相关系数有两个显着的性质:一是拖尾性;二是呈负指数衰减。 4、MA(q)模型的可逆条件是:MA(q)模型的特征根都在单位圆内,等价条件是移动平滑系数多项式的根都在单位圆外。 5、AR (1)模型的平稳域是{}11<<-φφ。AR (2)模型的平稳域是 {}11,12221<±<φφφφφ且, 二、单项选择题 1、频域分析方法与时域分析方法相比(D ) A 前者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 B 后者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 C 前者理论基础扎实,操作步骤规范,分析结果易于解释。 D 后者理论基础扎实,操作步骤规范,分析结果易于解释。 2、下列对于严平稳与宽平稳描述正确的是(D ) A 宽平稳一定不是严平稳。 B 严平稳一定是宽平稳。 C 严平稳与宽平稳可能等价。 D 对于正态随机序列,严平稳一定是宽平稳。 3、纯随机序列的说法,错误的是(B )

A时间序列经过预处理被识别为纯随机序列。 B纯随机序列的均值为零,方差为定值。 C在统计量的Q检验中,只要Q 时,认为该序列为纯随机序列,其 中m为延迟期数。 D不同的时间序列平稳性检验,其延迟期数要求也不同。 4、关于自相关系数的性质,下列不正确的是(D) A. 规范性; B. 对称性; C. 非负定性; D. 唯一性。 5、对矩估计的评价,不正确的是(A) A. 估计精度好; B. 估计思想简单直观; C. 不需要假设总体分布; D. 计算量小(低阶模型场合)。 6、关于ARMA模型,错误的是(C) A ARMA模型的自相关系数偏相关系数都具有截尾性。 B ARMA模型是一个可逆的模型 C 一个自相关系数对应一个唯一可逆的MA模型。 D AR模型和MA模型都需要进行平稳性检验。 7、MA(q)模型序列的预测方差为下列哪项(B) A、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?< ? =? > ?? 22 1-1 22 1q (1++...+) (1++...+) B、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q (1++?+) (1++?+) C、 []2 q 2 , Va() , t l l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1 (1++?+) (1++?+) D、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q-1 (1++?+) (1++?+)

典型时间序列模型分析

实验1典型时间序列模型分析 1、实验目的 熟悉三种典型的时间序列模型: AR 模型,MA 模型与ARMA 模型,学会运用Matlab 工具对 对上述三种模型进行统计特性分析,通过对2阶模型的仿真分析,探讨几种模型的适用范围, 并且通过实验分析理论分析与实验结果之间的差异。 2、实验原理 AR 模型分析: 设有AR(2)模型, X( n)=-0.3X( n-1)-0.5X( n-2)+W( n) 其中:W(n)是零均值正态白噪声,方差为 4。 (1 )用MATLAB 模拟产生X(n)的500观测点的样本函数,并绘出波形 (2) 用产生的500个观测点估计X(n)的均值和方差 (3) 画出理论的功率谱 (4) 估计X(n)的相关函数和功率谱 【分析】给定二阶的 AR 过程,可以用递推公式得出最终的输出序列。或者按照一个白噪声 通过线性系统的方式得到,这个系统的传递函数为: 这是一个全极点的滤波器,具有无限长的冲激响应。 对于功率谱,可以这样得到, 可以看出, FX w 完全由两个极点位置决定。 对于AR 模型的自相关函数,有下面的公式: \(0) 打⑴ 匚⑴… ^(0) ■ 1' G 2 W 0 JAP) 人9-1)… 凉0) _ 这称为Yule-Walker 方程,当相关长度大于 p 时,由递推式求出: r (r) + -1) + -■ + (7r - JJ )= 0 这样,就可以求出理论的 AR 模型的自相关序列。 H(z) 二 1 1 0.3z , P x w +W 1 1 a 才 a 2z^

1. 产生样本函数,并画出波形 2. 题目中的AR过程相当于一个零均值正态白噪声通过线性系统后的输出,可以按照上面的方法进行描述。 clear all; b=[1]; a=[1 0.3 0.5]; % 由描述的差分方程,得到系统传递函数 h=impz(b,a,20); % 得到系统的单位冲激函数,在20点处已经可以认为值是0 randn('state',0); w=normrnd(0,2,1,500); % 产生题设的白噪声随机序列,标准差为 2 x=filter(b,a,w); % 通过线形系统,得到输出就是题目中要求的2阶AR过程 plot(x,'r'); ylabel('x(n)'); title(' 邹先雄——产生的AR随机序列'); grid on; 得到的输出序列波形为: 邹先雄——产生的AR随机序列 2. 估计均值和方差 可以首先计算出理论输出的均值和方差,得到m x =0 ,对于方差可以先求出理论自相 关输出,然后取零点的值。

大学生期末复习计划

大学生期末复习计划 要想搞好复习,首先要保持一颗平静的心态,消除紧张、松懈、畏惧情绪。要珍惜时间,合理安排时间。要勤于思考,勤于动脑。强化记忆,使学习的成果牢固地贮存在大脑里,以便随时取用。查漏补缺,保证知识的完整性。融会贯通,使知识系统化。复习时有良好的精神状—有学好的信心和毅力。 大考之前最容易犯的毛病是不能协调好各科的复习时间和复习内容。每一门都要考,每一门都要复习,可是时间有限,难免手忙脚乱。正确的应对方法是:根据具体的时间情况和各门功课的实际情况,安排好复习计划。 一、准备时如何着手: 1.要回归基础知识。到了最后阶段,不宜再复习所有知识点,把重点要深入掌握,争取不让自己会的东西再丢分,基础要好的话,保证拿到基础分的前提下,细化知识点。 2.做好查缺补漏。应该把做过的练习进行总结和归类,对于自己不明白并且是考点的,不仅要注意而且要进行细致分析,不要放过任何可以拿分的知识点。 3.要及时解决发现的问题。有针对性地复习对最后阶段提高成绩很有帮助。 4.注意一些应试技巧。在考前复习时,要总结一些技巧,并要梳理一下做题的思路。对于老师没画重点的科目,自己要对知识点系

统总结,把握规律,找出认为是重点的地方升深度记忆(平时上课反复强调的地方)。 二、考试前如何复习: 1、最后一两次上课专注听讲,留意老师反复强调的重点并在课本上做出醒目的标记。 2、反复记忆老师在考前为我们画出的考试的重点知识。 3、合理安排时间,可按照迎考顺序依次调整复习重点,也可根据自身学习情况。 4、复习过程中要灵活,多穿插几门共同复习,避免长学习一科枯燥无味,这样可以提高复习效率。 5、理工科的东西复习起来要多动手,多做典型的习题,通过练习来巩固深化公式及知识点。 6、文史类的东西复习起来要多记忆有条理性,不能死背,尤其是画出的重点题目要反复记忆,这种题都是大分值,要拿足分数。 三、复习技巧和考试技巧。 1.突出重点。我们习惯看书从第一章看到最后一章,但有时这种方法却可能是致命的。对于数学之类的肯定没有问题,因为这个学科是需要拉长战线复习的,但对于其他课,复习最好的是从重点到次重点再到非重点的顺序,因为一旦出现时间不够,我们还可以保证通过,大学考试重点是一定会考的。在保证重点复习完(通常过没有任何问题),再不断地往非重点走(走的越深,当然分数就越高了)

(时间管理)应用时间序列分析实验手册

应用时间序列分析 实验手册

目录 目录 (2) 第二章时间序列的预处理 (3) 一、平稳性检验 (3) 二、纯随机性检验 (9) 第三章平稳时间序列建模实验教程 (10) 一、模型识别 (10) 二、模型参数估计(如何判断拟合的模型以及结果写法) (14) 三、模型的显著性检验 (17) 四、模型优化 (18) 第四章非平稳时间序列的确定性分析 (19) 一、趋势分析 (19) 二、季节效应分析 (34) 三、综合分析 (38) 第五章非平稳序列的随机分析 (44) 一、差分法提取确定性信息 (44) 二、ARIMA模型 (57) 三、季节模型 (62)

第二章时间序列的预处理 一、平稳性检验 时序图检验和自相关图检验 (一)时序图检验 根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界、无明显趋势及周期特征 例2.1 检验1964年——1999年中国纱年产量序列的平稳性 1.在Eviews软件中打开案例数据 图1:打开外来数据 图2:打开数据文件夹中案例数据文件夹中数据

文件中序列的名称可以在打开的时候输入,或者在打开的数据中输入 图3:打开过程中给序列命名 图4:打开数据

2.绘制时序图 可以如下图所示选择序列然后点Quick选择Scatter或者XYline;绘制好后可以双击图片对其进行修饰,如颜色、线条、点等 图1:绘制散点图 图2:年份和产出的散点图

100 200300400 5006001960 1970198019902000 YEAR O U T P U T 图3:年份和产出的散点图 (二)自相关图检验 例2.3 导入数据,方式同上; 在Quick 菜单下选择自相关图,对Qiwen 原列进行分析; 可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列。 图1:序列的相关分析

时间序列分析——最经典的

【时间简“识”】 说明:本文摘自于经管之家(原人大经济论坛) 作者:胖胖小龟宝。原版请到经管之家(原人大经济论坛) 查看。 1.带你看看时间序列的简史 现在前面的话—— 时间序列作为一门统计学,经济学相结合的学科,在我们论坛,特别是五区计量经济学中是热门讨论话题。本月楼主推出新的系列专题——时间简“识”,旨在对时间序列方面进行知识扫盲(扫盲,仅仅扫盲而已……),同时也想借此吸引一些专业人士能够协助讨论和帮助大家解疑答惑。 在统计学的必修课里,时间序列估计是遭吐槽的重点科目了,其理论性强,虽然应用领域十分广泛,但往往在实际操作中会遇到很多“令人发指”的问题。所以本帖就从基础开始,为大家絮叨絮叨那些关于“时间”的故事! Long long ago,有多long估计大概7000年前吧,古埃及人把尼罗河涨落的情况逐天记录下来,这一记录也就被我们称作所谓的时间序列。记录这个河流涨落有什么意义当时的人们并不是随手一记,而是对这个时间序列进行了长期的观察。结果,他们发现尼罗河的涨落非常有规律。掌握了尼罗河泛滥的规律,这帮助了古埃及对农耕和居所有了规划,使农业迅速发展,从而创建了埃及灿烂的史前文明。

好~~从上面那个故事我们看到了 1、时间序列的定义——按照时间的顺序把随机事件变化发展的过程记录下来就构成了一个时间序列。 2、时间序列分析的定义——对时间序列进行观察、研究,找寻它变化发展的规律,预测它将来的走势就是时间序列分析。 既然有了序列,那怎么拿来分析呢 时间序列分析方法分为描述性时序分析和统计时序分析。 1、描述性时序分析——通过直观的数据比较或绘图观测,寻找序列中蕴含的发展规律,这种分析方法就称为描述性时序分析 描述性时序分析方法具有操作简单、直观有效的特点,它通常是人们进行统计时序分析的第一步。 2、统计时序分析 (1)频域分析方法 原理:假设任何一种无趋势的时间序列都可以分解成若干不同频率的周期波动 发展过程: 1)早期的频域分析方法借助富里埃分析从频率的角度揭示时间序列的规律 2)后来借助了傅里叶变换,用正弦、余弦项之和来逼近某个函数 3)20世纪60年代,引入最大熵谱估计理论,进入现代谱分析阶段 特点:非常有用的动态数据分析方法,但是由于分析方法复杂,结果抽象,有一定的使用局限性 (2)时域分析方法

范本:大学期末考试评语

编号:_____ 大学期末考试评语 学校:_________ 教师:_________ ____年___月___日 (此文内容仅供参考,可自行修改) 第1 页共6 页

大学期末考试评语 文静认真,善于思考,勤于观察。每份作业,每件工作都认真努力去做,享受了工作的过程,也总是得到好的工作成绩。对周围的同学有爱心,乐于助人,待人宽厚。 遵守学校各种规章制度,学习认真,做事踏实,对于老师指出的学习方向你总是认真努力去做。每一份作业都能尽力收集资料,经过自己的思考,努力做好。 安静、认真、踏实,努力、与人为善是你的特点,在宿舍,在班级都与同学相处融洽;一年半以来,专业学习方面进步显著。是本专业一名很优秀的学生。 待人接物总是心平气和,时时处处都显得有自己的主张,不会随波逐流,而是按自己的计划做下去。运动场上也能见到你的身影。 对于课堂学习和课外学习都有极大的热情,为系部学生工作做了大量工作,是系学生会干部中最勤劳的人之一。在繁杂的工作中得到了锻炼和提高。待人接物、为人处事都成熟了许多。专业学习也没拉下,成绩优秀。 了解自己的兴趣爱好,对生活对未来有自己的想法,在自己选择的路上快乐的成长。在过去的这一个学期中学有所成学有所长。做到了好好学习,天天向上,拥有积极健康的大学生活。 善良诚恳,踏实努力,平静的对待学习和生活中的各种困难,能为他人着想。妥善安排好第一课堂和第二课堂的学习,抓紧每一点学习时间,不但专业学习有很大进步,综合素质也有很大提升。 勤奋踏实,不骄不躁,有自己的主见,向着自己的目标不断努力。 第 2 页共 6 页

在过去的一年里,你的刻苦努力得到了回报,专业学习成绩优异,是本专业最优秀的学生之一。 遵守学校各种规章制度,学习认真,做事踏实,对于老师指出的学习方向你总是认真努力去做。每一份作业都能尽力收集资料,经过自己的思考,努力做好。 活跃开朗,对新事物有强烈的好奇心,专业学习对你来说没什么困难。和舍友、和班上同学关系融洽,大家互相帮助,平静对待学习和生活中的困难,善于争取资源创造条件,努力进步。 脸上总是带着热情洋溢的笑容,高兴的心情常常能感染周围的人。做事,读书,作业,参加和组织各种活动,总是带着一份快乐的心情去参与,不但自己开心,也带动周围的同学开心,是一个有影响力的班干。 性格沉稳,凡事胸有成竹,不急不燥。以学业为重,兼顾到全面的发展。顾全大局,知道如何去争取机会,努力进步。一个学期以来,专业修养与综合素质都有明显提高。与同学相处融洽。 脸上总有自信的微笑。快乐的看书学习,快乐的参加各种活动,在快乐的大学生活中不知不觉的收获,不知不觉的成长。一学期来,专业修养与综合素质都有很大的提高,你的大学学习是快乐而有收获的。 了解自己的兴趣爱好和特长,能够给自己制定学习计划,充分利用起课余时间,按照自己的进度向前冲,已经超前学习了不少专业课程,勤于思考,善于思考,学计算机有灵气。 性格冷静,待人热情,聪明有活力,总是有一份好心情,总是带着一份笑容,平静面对生活中的困难。学习上有方法有技巧,能合理安排自己的时间,与同学们相处很好。大家都很喜欢你。 以快乐的心情面对学习和生活,常常能发现生活中的快乐,能与同 第 3 页共 6 页

Eviews应用时间序列分析实验手册

应用时间序列分析实 验手册

目录

第二章时间序列的预处理 一、平稳性检验 时序图检验和自相关图检验 (一)时序图检验 根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界、无明显趋势及周期特征 例 检验1964年——1999年中国纱年产量序列的平稳性 1.在Eviews软件中打开案例数据 图1:打开外来数据 图2:打开数据文件夹中案例数据文件夹中数据 文件中序列的名称可以在打开的时候输入,或者在打开的数据中输入 图3:打开过程中给序列命名 图4:打开数据 2.绘制时序图 可以如下图所示选择序列然后点Quick选择Scatter或者XYline; 绘制好后可以双击图片对其进行修饰,如颜色、线条、点等 图1:绘制散点图 图2:年份和产出的散点图 图3:年份和产出的散点图

(二)自相关图检验 例 导入数据,方式同上; 在Quick菜单下选择自相关图,对Qiwen原列进行分析; 可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列。 图1:序列的相关分析 图2:输入序列名称 图2:选择相关分析的对象 图3:序列的相关分析结果:1.可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列2.看Q统计量的P值:该统计量的原假设为X的1期,2期……k 期的自相关系数均等于0,备择假设为自相关系数中至少有一个不等于0,因此如图知,该P值都>5%的显着性水平,所以接受原假设,即序列是纯随机序列,即白噪声序列(因为序列值之间彼此之间没有任何关联,所以说过去的行为对将来的发展没有丝毫影响,因此为纯随机序列,即白噪声序列.)有的题目平稳性描述可以模仿书本33页最后一段. (三)平稳性检验还可以用: 单位根检验:ADF,PP检验等; 非参数检验:游程检验 图1:序列的单位根检验

时间序列分析ARMA模型实验

基于ARMA模型的社会融资规模增长分析 ————ARMA模型实验

第一部分实验分析目的及方法 一般说来,若时间序列满足平稳随机过程的性质,则可用经典的ARMA模型进行建模和预则。但是, 由于金融时间序列随机波动较大,很少满足ARMA模型的适用条件,无法直接采用该模型进行处理。通过对数化及差分处理后,将原本非平稳的序列处理为近似平稳的序列,可以采用ARMA模型进行建模和分析。 第二部分实验数据 2.1数据来源 数据来源于中经网统计数据库。具体数据见附录表5.1 。 2.2所选数据变量 社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额,为一增量概念,即期末余额减去期初余额的差额,或当期发行或发生额扣除当期兑付或偿还额的差额。社会融资规模作为重要的宏观监测指标,由实体经济需求所决定,反映金融体系对实体经济的资金量支持。 本实验拟选取2005年11月到2014年9月我国以月为单位的社会融资规模的数据来构建ARMA模型,并利用该模型进行分析预测。 第三部分 ARMA模型构建 3.1判断序列的平稳性 首先绘制出M的折线图,结果如下图:

图3.1 社会融资规模M曲线图 从图中可以看出,社会融资规模M序列具有一定的趋势性,由此可以初步判断该序列是非平稳的。此外,m在每年同时期出现相同的变动趋势,表明m还存在季节特征。下面对m的平稳性和季节性·进行进一步检验。 为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下: 图3.2 lm曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面观察lm的自相关图 表3.1 lm的自相关图 上表可以看出,该lm序列的PACF只在滞后一期、二期和三期是显著的,ACF随着滞后结束的增加慢慢衰减至0,由此可以看出该序列表现出一定的平稳性。进一步进行单位根检验,由于存在较弱的趋势性且均值不为零,选择存在趋势项的形式,并根据AIC自动选择之后结束,单位根检验结果如下: 表3.2 单位根输出结果 Null Hypothesis: LM has a unit root Exogenous: Constant, Linear Trend Lag Length: 0 (Automatic - based on SIC, maxlag=12) t-Statistic Prob.*

大学院校期末考试安排方案

XXX学院xxx学期 期末考试实施方案 各教学系、部: 根据学院教学工作安排,现将xxxxx学期期末考试相关事宜通知如下: 一、考试领导小组 1、主考:xxx 2、副主考:xxx 3、考务负责人:xxx 4、成员:xxx、xxx..... 二、考试时间 1、全院公选课:2015年x月x日,课程结束后随堂考试。 各教学系做好相应试卷的保密工作。 3、全院公共课、考试课时间:2015年x月x日至x月x日。 4、技能、操作考试课时间:x月x日至x月x日,各系根据教务处理论

考试时间进行安排。 5、补考由教务处统一安排,各系配合。 三、考试组织 1、考试安排 (1)全院公选课由各任课老师自行组织安排,交教务处备案,教务处督查。 (2)全院公共课、大专生的考试课:由教务处统一组织。 (3)中专部的考查考试课:由中专部教务科统一组织。 (4)各系的实践技能课和考查课由各系负责组织安排,教务处配合。 2、命题 (1)11月初召开由教务处牵头命题研讨会。教务处将命题要求和注意事项以书面或QQ的形式通知到各教学系、部,同时各教学系、部在系务会、部务会上加以强调。 (2)命题要求和注意事项: ①教研室负责命题的具体操作和技术把关,教学系、部负责审核和协调,教务处负责试卷的汇总和印制。 ②同层次、同进度平行班级的课程,由教研室组织老师统一命题,单门课程由任课老师命题。 ③试题内容应符合教学实施大纲的要求,并覆盖全学期所讲授的主要内容和重点,基本知识,基本理论和基本技能的考核比例≥80%,难度比例≤20%。 ④试题份量及难度应适当,考查课笔试时间为60分钟,考试课笔试时间120分钟。 ⑤每门课程实行A、B卷制度,两套试题的难度、份量、范围和题型应基本一致,且相同试题的分值不应超过20%,由教务处随机抽取一套作为期末试题,另一套作为备用题或补考题。 ⑥不能将过去所用试题作为本次期末考试试题。 ⑦各试题由教研室主任审批,系主任审核签字后交于教学秘书。 ⑧系教学秘书将试题打印好后以纸制文档和电子文档的形式统一交到教务处制卷,并附上期末考试试题统计表、命题试卷签字表、每份试题的印制

期末考试工作安排范文

---------------------------------------------------------------范文最新推荐------------------------------------------------------ 期末考试工作安排范文 期末考试工作安排 一、大力抓好考风考纪 1、加强对监考教师的培训和选派。各单位要对参加监考工作的全体教师进行培训,学习学校考试工作有关文件,熟悉考试流程、考场规则和监考人员守则,严格按照规定组织考试和监考。 2、加强对学生考风考纪的教育。各学院要对全体学生开展考风考纪教育,增强学生遵守考场纪律的自觉性。 3、加强对考场纪律的监督和巡查。学校将安排各学院、教学相关部门、教务处人员对全校考场进行纪律巡查。各学院领导和辅导员要对考试周本单位学生考试进行巡查,具体工作由各学院自行安排。 二、考试周考务安排 2、考试场次设置:第一场 9:00-11:00 第二场13:30-15:30. 3、考试周最后一科考试时间及科目: 考试课程:各专业安排一门专业课 考试课程: 15级大学外语 考试课程:各专业安排一门专业课 4、考试周考场教室安排:二区,使用2A13教学楼;一区,使用1A18楼、1A01楼、1C01楼、1C06楼。 5、公共课考试时间安排: 1 / 9

6、公共体育课、马克思主义学院承担课程:考试不占用期末考试周时间,具体考试时间、方式由教学承担单位自行安排。 三、考试成绩报送及归档 1、成绩录入。要求在课程考试结束后三天内录入教务网络管理系统。 3、不按时提交成绩的课程,将于下学期开学后全校通报。 四、补考安排 2018年春季学期补考时间为3月1日(星期二)至3月5日(星期六),请各教学承担单位做好考试相关准备工作。 五、注意事项 1、各单位要高度重视期末考试工作,规范考试流程,严守考核制度,确保考试工作顺利进行。 2、监考教师要认真履行职责,监考不到或迟到,将依据《xx大学教学责任事故认定及处理办法》进行处理。 3、已批阅试卷的分数除统分错误外严禁擅自修改或调整,否则按教学事故追究责任。 4、课程排考要求:所有课程均由教学承担单位使用教务网络管理系统进行排考,各项考务酬金计算将以此为依据。软件排考截止时间为考试周的前十天。无法在系统中录入监考的课程,监考安排必须在考试前报考务科备案,否则监考工作量不予认定。 5、考查课原则上安排在该课程的最后一节进行,可采用随堂考和统一安排两种方式。考试课必须采取统一安排的方式进行,不得提前

期末考试安排的通知

关于2011-2012学年度第二学期开放教育 期末考试安排的通知 各市电大(学院)、省校直属办学单位: 根据中央广播电视大学《关于2011-2012学年度第二学期开放教育(本科)期末考试安排的通知》(电校考[2012]2号)和《关于2011-2012学年度第二学期开放教育(专科)期末考试安排的通知》(电校考[2012]1号)文件的精神,2011-2012学年度第二学期开放教育期末考试定于2012年7月5日-9日进行,现将本次期末考试安排印发给你们,请遵照执行。 一、为加强对考试工作的领导,严肃考风考纪,保证考试质量,省校成立考试工作领导小组,负责考试的组织领导工作。 二、考试有关问题的说明 1.本学期考试周期为5天,每天安排4个单元的考试。 2.各科目考试方式(开卷、半开卷、闭卷)及时间安排见附件1、附件2。 3.半开卷考试的组织按照《中央广播电视大学关于开放教育进行半开卷考试试点的若干意见》(电校考…2007?9号)执行。

4.没有履行课程注册或选课的考生报考数据无效。 5.因考试周期短,个别课程考试时间安排有冲突,请各单位做好留考的组织工作。 三、开放教育本科考试有关问题的几点说明 (一)部分课程适用专业: 1.数据结构(试卷号1010)试卷适用于2007级春季及以前计算机科学与技术(网络、应用、硬件)专业。 2.数据结构(本)(试卷号1252)试卷适用于2007(秋季)、2008级和2009级计算机科学与技术专业、软件工程专业。 3.专题写作(试卷号1100)试卷仅限于汉语言文学专业的学生考试使用。专题写作(试卷号1307)仅限于汉语言文学专业文秘方向的学生考试使用。 4.根据《关于汉语言文学专业(本科)课程教材和考试调整的通知》(电大教函…2008?10号),从2009年春季学期开始,汉语言文学专业2006年秋季(含)以前教学计划中的中国古代文论选读课程停止考试,调整为参加文论专题课程的考试,请有关市级电大在组织报考时注意。 (二)部分课程试卷使用说明 由于部分课程已经停开或更名,因此,这部分课程考试请使用以下表中所列对应课程的考试试卷。

应用时间序列分析EVIEWS实验手册

河南财经政法大学应用时间序列分析实验手册 应用时间序列分析 实验手册

目录 目录 (2) 第一章Eviews的基本操作 (3) 第二章时间序列的预处理 (7) 一、平稳性检验 (7) 二、纯随机性检验 (15) 第三章平稳时间序列建模实验教程 (16) 一、模型识别 (16) 二、模型参数估计 (20) 三、模型的显著性检验 (23) 四、模型优化 (25) 第四章非平稳时间序列的确定性分析 (26) 一、趋势分析 (26) 二、季节效应分析 (41) 三、综合分析 (46) 第五章非平稳序列的随机分析 (52) 一、差分法提取确定性信息 (52) 二、ARIMA模型 (67) 三、季节模型 (73)

第一章Eviews的基本操作 The Workfile(工作簿) Workfile 就像你的一个桌面,上面放有许多Objects,在使用Eviews 时首先应该打开该桌面,如果想永久保留Workfile及其中的容,关机时必须将该Workfile存到硬盘或软盘上,否则会丢失。 (一)、创建一个新的Workfile 打开Eviews后,点击file/new/workfile,弹出一个workfile range对话框(图1)。 图1 该对话框是定义workfile的频率,该频率规定了workfile中包含的所有objects频率。也就是说,如果workfile的频率是年度数据,则其中的objects 也是年度数据,而且objects数据围小于等于workfile的围。 例如我们选择年度数据(Annual),在起始日(Start date)、终止日(End date)分别键入1970、1998,然后点击OK,一个新的workfile就建立了(图2)。

(完整word版)初中学习时间计划表

初中学习时间计划表 篇一:初三学习计划表 初三学习计划表 学生:制定日期 篇二:初中生学习时间安排表 学习时间安排表 注意: 值周班干要进行每一个学习阶段的检查,务必让每位同学做到按上表要求遵照执行,每个时 间段该做什么的必须做什么,特别是到18:20时所有同学一律停止看课外书,马上开始练字课。请同学们调整好学习状态和学习时间,高效学习,自觉按要求完成各项任务。每一个学科的学习都必须动笔记、动笔背、动笔算、动笔练。下午2:25分前所有同学进教室坐好,做好上课准备。 同学们,记住:一份高效合理的学

习计划是我们成功的前提,根据计划有目标的进行学习是成功的保证。加油哦!要相信自己是最棒的,相信自己肯定能高效的完成各项学习任务。(早上的劳动必须在6:50分前完成,中午的劳动必须在2:25分前完成;傍晚的劳动必须在6:20分前完成)。 1217班学习时间安排表 注意: 值周班干要进行每一个学习阶段的检查,务必让每位同学做到按上表要求遵照执行,每个时 间段该做什么的必须做什么,特别是到18:20时所有同学一律停止看课外书,马上开始练字课。请同学们调整好学习状态和学习时间,高效学习,自觉按要求完成各项任务。每一个学科的学习都必须动笔记、动笔背、动笔算、动笔练。下午2:25分前所有同学进教室坐好,做好上课准备。 同学们,记住:一份高效合理的学习计划是我们成功的前提,根据计划有

目标的进行学习是成功的保证。加油哦!要相信自己是最棒的,相信自己肯定能高效的完成各项学习任务。(早上的劳动必须在6:50分前完成,中午的劳动必须在2:25分前完成;傍晚的劳动必须在6:20分前完成)。 篇三:七年级学习计划安排表 七年级学习计划安排表 按照住宿学校标准 6:00 起床+整理 6:30 早操,晨练 6:45 早饭 7:20 早自习 8:00 第一节课 8:45 课间10分钟 8:55 第二节课 9:40 大课间 10:00 第三节课 10:45 课间 10:55 第四节课 11:40 开始午休 ……

应用时间序列分析实验手册

应用时间序列分析实验手 册 This model paper was revised by the Standardization Office on December 10, 2020

应用时间序列分析 实验手册 目录

第二章时间序列的预处理 一、平稳性检验 时序图检验和自相关图检验 (一)时序图检验 根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界、无明显趋势及周期特征 例2.1 检验1964年——1999年中国纱年产量序列的平稳性 1.在Eviews软件中打开案例数据 图1:打开外来数据 图2:打开数据文件夹中案例数据文件夹中数据 文件中序列的名称可以在打开的时候输入,或者在打开的数据中输入 图3:打开过程中给序列命名 图4:打开数据 2.绘制时序图 可以如下图所示选择序列然后点Quick选择Scatter或者XYline; 绘制好后可以双击图片对其进行修饰,如颜色、线条、点等 图1:绘制散点图 图2:年份和产出的散点图 图3:年份和产出的散点图 (二)自相关图检验 例2.3 导入数据,方式同上;

在Quick菜单下选择自相关图,对Qiwen原列进行分析; 可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列。 图1:序列的相关分析 图2:输入序列名称 图2:选择相关分析的对象 图3:序列的相关分析结果:1.可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列2.看Q统计量的P值:该统计量的原假设为X的1期,2期……k期的自相关系数均等于0,备择假设为自相关系数中至少有一个不等于0,因此如图知,该P值都>5%的显着性水平,所以接受原假设,即序列是纯随机序列,即白噪声序列(因为序列值之间彼此之间没有任何关联,所以说过去的行为对将来的发展没有丝毫影响,因此为纯随机序列,即白噪声序列.)有的题目平稳性描述可以模仿书本33页最后一段. (三)平稳性检验还可以用: 单位根检验:ADF,PP检验等; 非参数检验:游程检验 图1:序列的单位根检验 图2:单位根检验的方法选择 图3:ADF检验的结果:如图,单位根统计量ADF=-0.016384都大于EVIEWS给出的显着性水平1%-10%的ADF临界值,所以接受原假设,该序列是非平稳的。 二、纯随机性检验 计算Q统计量,根据其取值判定是否为纯随机序列。 例2.3的自相关图中有Q统计量,其P值在K=6、12的时候均比较大,不能拒绝原假设,认为该序列是白噪声序列。 另外,小样本情况下,LB统计量检验纯随机性更准确。

201420151学期期末考试安排通知

2014/2015-1学期期末考试安排通知 各学院(部): 为了使教务管理工作更加人性化,便于学生提前安排期末复习时间,第20、21周为期末考试周,公共课考试计划安排在第20周周四、周五和21周周一、二共4天(暂定)。由教务处安排的期末考试课程及考试时间安排如下(如有变化另行通知),凡未列出的课程由各开课学院(部)自行安排考试(时间安排的查询方式见说明部分)。

相关情况的说明: 1、本学期第20、21周为期末考试周,公共课考试计划安排在第20周周四、五 和21周周一、二共4天(暂定)。请各学院通知任课教师,本学期所有课程务必于19周周末前结课,相关课程如需补课,请至少提前三个工作日到教务科办理调课手续。 2、各学院(部)确定专业课考试时间(地点由教务科统一安排,选修课可随堂 考试,由各开课学院(部)自行安排的考试,考生需按学号顺序对照教室座号落座,专业课考试也需按要求装订试卷),注意避开上述的公共课考试时间,请于第12周周五(11月21日)前填写“XX学院考试安排表.xls”文件,上传到教学管理FTP工作区的“14-15-1专业课期末考试时间安排”文件夹内。 以便督导员进行相关检查。相关的发布网址为学生可按网址进入系统查询考试安排,合理安排相关课程的复习时间。 3、为严肃专业课考试的考风考纪,学校已将每个学院选取的一门高年级专业课 程考试,安排在公共课考试时间范围内,按照公共课考试管理的标准进行管理。 4、根据《青岛科技大学全日制学生学籍管理办法》第十一条:凡擅自缺考或考试违纪、作弊者,该课程成绩以“零”分计,并记以“旷考”或“违纪”、“作弊”等字样。考试违纪或作弊者,予以纪律处分,并记入本人档案;旷考或违纪、作弊的课程,应予以重修。第十四条:在一学期内无故缺课累计超过该课程教学时数的三分之一,?或作业累计超过三分之一不交者,不得参加该课程的考核,该课程予以重修。第十五条(截选):如果学生因病(出据校医院证明)或有特殊情况不能参加考试者,必须申请缓考,经批准后参加下一届相应课程考试。 5、本学期期末英语考试的听力部分四方校区与崂山校区采取无线放音的方式, 请通知相关学生自备耳机。

2021中小学期末考试时间安排

2021年的寒假即将来临,在寒假之前会有一个期末考试,那么各个地区期末考试时间是什么时候呢,以下是小编整理的2021年中小学期末考试时间相关内容,供您参考与阅读。 2020中小学期末考试时间安排 天津市 河西区:12月30日-31日; 和平区:12月30日-31日; 南开区:12月17日(政史地生)1月2日-3日(语数外) 河北区:12月30日-31日; 河东区:1月2日-3日; 红桥区:12月30日、12月31日; 东丽区:1月2日-3日; 西青区:12月30日-31日; 津南区:1月2日-3日。 浙江省 1、杭州市:根据很多中小学的老师们推算,期末考试大约在1月8日-10日之间,一般比春节提前半个月左右。 2、湖州市吴兴区:(3—8年级)暂定:2020年1月9日、10日 3、富阳区:文化课考试:1月9日至1月10日 广东省 深圳市期末考试:2020年1月12日—1月18日 越秀区:1月6日-1月7日 海珠区:1月8日-1月9日 荔湾区:第十九周(1月5日-1月11日内)

白云区:1月7日-1月8日 天河区:1月8日-1月9日 番禺区:1月13日-1月15日 从化区:1月初 南沙区:1月10日-1月11日 安徽 铜陵市:初中期末考试时间:2020年1月4—7日。 以上各地区2020年中小学期末考试时间均来自于网络,具体考试时间请以官 方通知为准。 中小学期末考试复习方法 重点在于做练习:这个阶段的复习重点在做练习,以训练应用能力。像数学、 物理等学科,可以使用习题集之类的书。所做的练习,要和教材的基本内容有关。语文、英语等学科,要以教科书为中心,反复练习读法、译法、语法等。这些学 科的知识范围较宽,复习时应把思路放开些,把有关的知识联系起来进行综合练习。 征服较差学科的方法:基础不扎实,却猛看各类参考书,或是做各种很难的练 习题,不但浪费了时间,效果还不会好。关键是应真正掌握基本的概念、公式、定理等。 找学霸小伙伴一起复习:复习弱项学科,最好是与一位擅长这些学科的同学一 起进行,这有利于你在短时间内提高成绩。面对一门学科,你也不能平均使用力量,可以把了解的部分作一般的复习,把主要精力集中在加强薄弱环节上。