审核全套单据

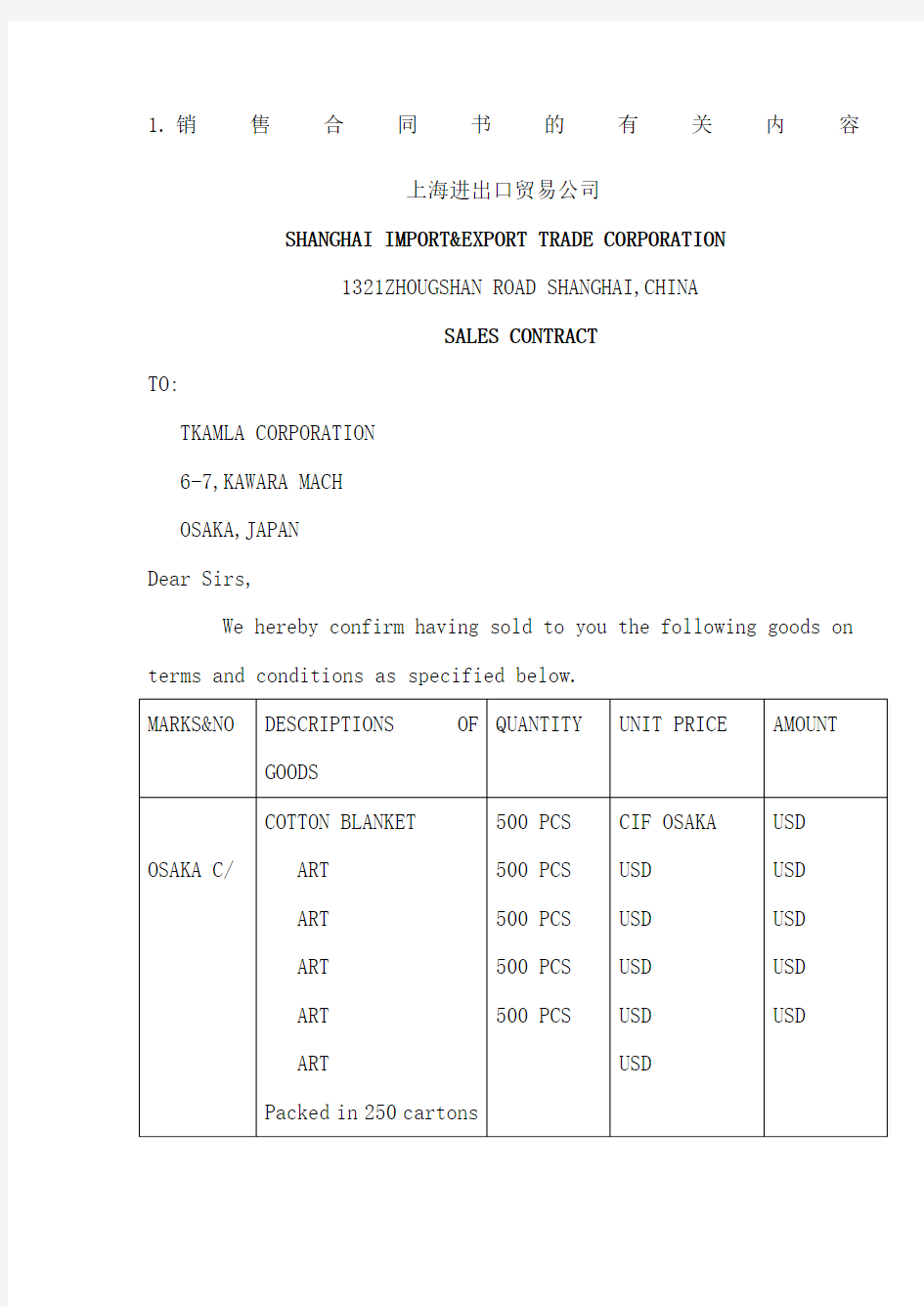

1.销售合同书的有关内容

上海进出口贸易公司

SHANGHAI IMPORT&EXPORT TRADE CORPORATION

1321ZHOUGSHAN ROAD SHANGHAI,CHINA

SALES CONTRACT

TO:

TKAMLA CORPORATION

6-7,KAWARA MACH

OSAKA,JAPAN

Dear Sirs,

We hereby confirm having sold to you the following goods on terms and conditions as specified below.

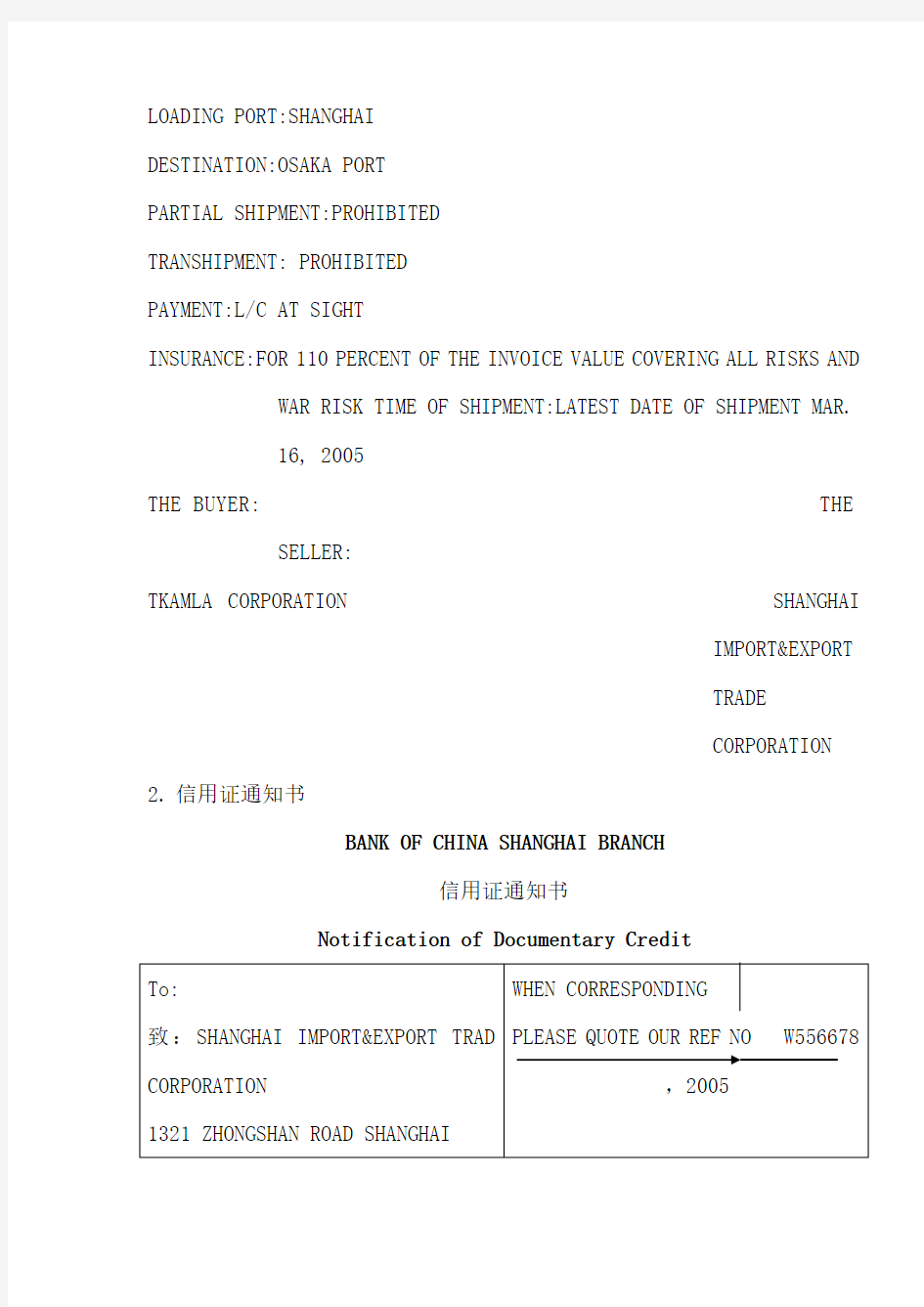

LOADING PORT:SHANGHAI

DESTINATION:OSAKA PORT

PARTIAL SHIPMENT:PROHIBITED

TRANSHIPMENT: PROHIBITED

PAYMENT:L/C AT SIGHT

INSURANCE:FOR 110 PERCENT OF THE INVOICE VALUE COVERING ALL RISKS AND WAR RISK TIME OF SHIPMENT:LATEST DATE OF SHIPMENT MAR. 16, 2005

THE BUYER: THE SELLER:

TKAMLA CORPORATION SHANGHAI

IMPORT&EXPORT

TRADE

CORPORATION 2.信用证通知书

BANK OF CHINA SHANGHAI BRANCH

信用证通知书

Notification of Documentary Credit

Yours faithfully,

For BANK OF CHINA

3.信用证

SEQUENCE OF TOTAL * 27:1/1

FORM OF DOC, CREDIT *40A: IRREVOCABLE

DATE OF ISSUE 31C:050112

DATE AND PLACE OF EXPIRY *31D: DATE 050317 PLACE IN COUNTRY

OF BENEFICIARY APPLICANT *50:TKAMLA CORPORATION 6-7,

KAWARA MACH OSAKA,JAPAN ISSUING BANK 52A FUJI BANK LTD

1031,SAKULA

OTOLIKINGZA MACHI

TOLYO,JAPAN BENEFICIARY *59: SHANGHAI TOOL IMPORT&EXP- ORT CO., LTD 31, GANXIANG ROAD

SHANGHAI, CHINA AMOUT *32B: CURRENCY USD AMOUNT 12

AVAILABLE WITH/BY *41D: ANYBANK IN CHINA

BY NEGOTIATION DRAFIS AT… 42C: DRAFTS AT SIGHT FOR FULL

INVOICE COST DRAWEE 42A: FUJI BANK LTD

PARTIAL SHIPMENTS 43P: PROHIBITED TRANSSHIPMENT 43T: PROHIBITED

LOADING ON BOARD 44A: SHANGHAI

FOR TRANSPORTTTION TO 44B: OSAKA PORT

LATEST DATE OF SHIPMENT 44C:050316

DESCRIPT OF GOODS 45A:COTTON BLANKET

ART 500 PCS USD PC ART 500 PCS USD PC

ART 500 PCS USD PC ART 500 PCS USD PC ART 500 PCS USD PC CIF OSAKA DOCUMENTS REQUIRED 46A:+SIGNED COMMERCIAL INVOICE,

IN TRIPLICATE

+PACKING LIST IN TRIPLICATE

+CERTIFICATE OF ORIGIN GSP

CHINA FORM A, ISSUED BY THE

CHAMBER OF COMMERCE OR

OTHER

AUTHORITY DULY ENTITLED FOR

THIS PURPOSE.

+3/2 SET OF CLEAN ON

BOARD OCEAN BILLS OF

LADING, MADE OUT TO

ORDER OF SHIPPER AND

BLANK ENDORSED AND

MARKED“FREIGHT

PREPAID”AND NOTIFY

APPLICANT.

+FULL SET OF

NEGOTIABLE

INSURANCE POLICY OR

CERTIFICATE BLANK

ENDORSED FOR 110 PCT

OF INVOICE VALUE

COVERING ALL RISKS

AND WAR RISK CHARGES 71B: ALL BANKING CHARGES OUTSIDE JAPAN ARE

FOR ACCOUNT OF

BENEFICIARY. PERIOD FOR PRESENTATION 48: DOCUMENTS MUST BE PRESE-

NTED WITHIN 15 DAYS AFTER

THE DATE OF

SHIPMENT BUT

WITHIN THE VALIDITY OF THE

CREDIT.

4.补充资料

1.INVOICE NO. XH056671

DATE:FEB 01,2005

3. PACKING

G.W:CTN

N.W:20KGS/CTN

MEAS:CTN

PACKED IN 250 CARTONS OF 10 PCS EACH

PACKED IN TWO 20’CONTAINER(集装箱号:TEXU2263999;TEXU2264000).S. CODE:

:NANGXING

6. B/L NO.:COCS0511861

L DATE:,2005

NO:SH058812

9. REFERENCE

FEE:USD 1100

FEE:USD 1000

16.生产单位注册号:12345Q

17.投保单编号:TB0562311

18.金发编号:JF0387124

19.人民币账号:RMB061222

22.境内货源地:上海

23.生产厂家:上海毛巾厂

25. 卖方中方法人代表为:童力

1、商业发票

上海进出口贸易公司

SHANGHAI IMPORT&EXPORT TRADE CORPORATION

1321ZHOUGSHAN(ZHONGSHAN) ROAD SHANGHAI,CHINA

COMMERCIAL INVOICE

XH056671

TE:,2005

S/C

NO:

HX0

502

064

(HX

050

264)

L/C

NO: TO:

TKAMLA CORPORATION

6-7, KAWARA MACH

OSAKA, JAPAN

FROM SHANGHAI TO OSAKA PORT

TOTAL AMOUNT: TWENTY THOUSAND FIVE HUNDRED ONLY

(TWELVE THOUSAND FIVE HUNDRED ONLY)

WE HEREBY CERTIFY THAT THE CONTENTS OF INVOICE HEREIN ARE TURE AND CORRECT.

SHANGHAI IMPORTANT( IMPORT)&EXPORT TRADE

CORPORATION

TONG

LI 童力

2.装箱单

上海进出口贸易公司

SHANGHAI IMPORT&EXPORT TRADE CORPORATION

1321ZHOUGSHAN(ZHONGSHAN) ROAD SHANGHAI,CHINA

PACKING LIST

NO:XH056671

,2007(2005)

S/C

NO:HX050264

TO:MARKS&NOS

TKAMLA CORPORATION

6-7, KAWARA MACH OSAKA

OSAKA, JAPAN C/

TOTAI:SAY TWO HUNDRED AND FIFTY CARTONS ONLY

SHANGHAI IMPORTANT &EXPORT TRADE CORPORATION

童力

3.汇票

FOR BILL OF EXCHANG E DATE: SHANGHAI, ,2005

AT **********************星号占满 sight of this SECOND BILL of EXCHANGE (first of the same tenor and date unpaid) pay to the order of BANK OF CHINA the sum of SAY .DOLLARS TWELVE THOUSAND FIVE HUNDED ONLY

Drawn under FUJI BANK LTD

L/C NO. DATED ,2005

TO . FUJI BANK LTD 10131031SAKULA OTOLIKINGZA MACHI TOKYO JAPAN SHANGHAI IMPORT &EXPORT TRADE CORPORATION

童力

4.普惠制产地证书

5.保险单

THE PEOPLE’INSURANCE COMPANY CHINA

Head Office: BEIJING Established in 1949 INSURANCE POLICY 保险单号码:SH058812

THIS POLICY OF INSURANCE WITNESSES THAT PEOPLE’S INSURANCE OF CHINA (HEREINAFTER CALLED THE COMPANY)

AT THE REQUEST OF 上海进口贸易公司(上海进出口贸易公司) (HEREINAFTER CALLED THE INSURED) AND IN CONSIDERATION OF THE AGREED PREMIUM PAID TO THE COMPANY BY THE INSURED UNDERTAKES TO INSURE THE UNDERMENTIONED GOODS IN TRANSPORTATION SUBJECT TO THE CONDITIONS OF THIS POLICY AS PER THE CLAUSES PRINTED OVERLEAF AND OTHER SPECIAL CLAUSES ATTACHED HEREON.

TOTAL AMOUNT INSURED: THIRTY(THIRTEEN)THOUSAND SEVEN HUNDRED AND FIFTY ONLY

PREMIUM AS ARRANGED RATE AS ARRANGED PER CONVEYANCE .IN OR ABT . AS PER B/L DATE FROM SHAGHAI(SHANGHAI) TO OSAKA CONDITIONS: FOR 110% THE INVOLCE(INVOICE)VALUE省去COVERING ALL RISKS AND WAR RISK AS PER

CLAIMS, IF ANY, PAYABLE ON SURRENDER OF THIS POLICY TOGETHER WITH OTHER

RELEVANT DOCUMENTS. IN THE EVENT OF ACCIDENT WHEREBY LOSS OR DAMAGE MAY RESULT IN A CLAIM UNDER THIS POLICY IMMEDIATE NOTICE APPLYING FOR SURVEY MUST BE GIVEN TO THE COMPANYS AGENT AS MENTIONED HEREUNDER.

勘察代理人信息 THE PEOPLE’S INSURANCE SHANGHAI BRANCH

CLAIM PAYABLE AT OSAKA IN USD

DATE ,2005

Address: 23 Zhongshan Dong Y1 Lu Shanghai ,China Cable 42001 Shanghai

General manage

海运提单

装运通知

SHANGHAI IMPORT&EXPORT TRADE CORPORATION

1321ZHOUGSHAN ROAD SHANGHAI 200041,CHINA

SHIPPING ADVICE

XH056671 FAX:021/C NO: XH050264()

S/C NO: (XH050264)

TO ;MESSRS(TKAMLA CORPORATION 6-7,

KAWARA MACH OSAKA,JAPAN)

DEAR SIRS:

WE HEREBY INFORM YOU THAT THE GOODS UNDER THE ABOVE MENTIONED CREDIT HAVE BEEN DETAILS OF THE SHIPMENT ARE STAED BELOW. COMMODITY: COTTON BLANKET

NUMBER OF CTNS:250 CARTONS

TOTAL : COTTON BLANKET(5125KGS) SHIPPING MARKS

OCEAN VESSEL: 250 CARTONS (NANGXING

DATE OF DEPARDING: , 2005 OSAKA

B/L NO: COCS 0511861 C/

信用证及附属单据审核规定--2021最新模板

(模板) 信用证及附属单据审核规定 为了维护公司利润,保证出品货物安全及时收汇,保证进口货物的质量,特制定本规定。 一、适用范围与管辖机构 第一条:本规定适用于本公司系统一切采用信用证方式结算的货物买卖。 第二条:总公司业务管理部负责对总公司各业务部门下属企业的进出口申请开具信用证、审枋单据和付款,并负责对出口来证的审核、制单、结汇等工作(公司另有规定者除外)。 二、出口 第三条:公司业务管理部在收到信用证后,应将信用证对照合同加以审核。审核无语后,开出一式三份的审证记录单,两份留底,一份交业务部门,在出货前,由业务管理部驿原信用证项下已收客户单据情况,加签“同意出货”意见后。由业务经办人员交财务部门。审核信用证工作一般在一个工作日内完成。 第四条:各部门应按业务管理部的审核意见执行。需要修改时,业务部门应在出货日3天前,要求客户通过开证银行修改完毕,否则一切后果由承办人负责。 第五条:业务管理部门应对拟出货的信用证经常查阅。对已过装期、效期的信用证 及时与业务部门联系,要求客户延期。对经协议决定不再执行的合同,客户要求撤证的,业务部门应向业务管理部门提出书面的额证证明,以便及时通知银行办理撤证手续。 第六条:在提交银行议付单据中,如有客户出具的单据,业务部门应要求客户在出货前1天,将单据传真给业务管理部门,或将单据正本送公司业务管理部,以便核对或修改,不延误出货和结汇工作。凡出货当日客户出具的单据正本款能送达业务管理部的,或有不符点的,不予出货。不按此规定执行的,业务部门应负机应的责任。 第七条:单证审核相符的,在出货时,由财务部门根据业务管理部门在出口货物关审批单上签署的审核意见,开具内部货物调拨单,凭此出口报关。 第八条:出货后当天,业务部门应将出货装箱等详细资料提交给业务管理部门,以便及

原始凭证的审核有哪些要点

原始凭证的审核有哪些要点 原始凭证的审核有哪些要点1.发票的真伪辨别。 以下为假发票:一是发票号码与单位归属地址不一致;二是地税局印制的最大面额,凡是超过最大面额的为假发票,国税除外;三是机打发票须精确到年月日,无精确到年月日为假发票。 2.发票是否盖有发票专用章或财务专用章。 3.原始凭证的金额合计是否正确,且大小金额必须一致。 4.原始凭证是否有经办人签字。 5.签字手续及单据是否齐全,如招待费是否有分管领导批准,培训费、固定资产购置及大额支出是否有申请批示。 6.原始凭证的填写是否完整规范,包括单位、数量、单价、金额、规格型号等。 7.手写发票是否双面复印。 8.原始单据的粘贴是否规范。 9.原始单据是否有经办人签字。 10.汇总发票是否附有机打小票或销售清单,且盖有发票专用章或财务专用章。 11. 由于供货方原因无法取得有效凭证,是否向对方索取收据或其他证据,且盖有印章,并由证明人和经办人签字。 原始凭证的销毁时间在学习会计知识中有一个方面是比较重要的,那就是会计原始凭证,那么,对于原始凭证多久可以销毁呢?A公司收

到一张与B公司共同负担费用的原始凭证,A企业的财务管理人员小张,要对此原始凭证进行财务处理,也就是对应该承担的费用进行全面的处理,因而保存了这张原始凭证,然而,B企业请求把这张原始凭证的复印件提供给B企业进行财务处理,年底,A企业要销毁一批会计档案,在进行清理的过程中,发现了一张还未能够清债的债务,对于这张原始凭证来说,财务人员小李认为只要是保管到一定期限内的会计档案是可以进行销毁的,那么,对于原始凭证的处理问题,小张与小李的观点对吗?经过专家的全面分析,会计人员小张的这种做法是很不正确的,《会计基础工作规范》中有明确的规定,对于原始凭证上所列出的具有两个以上的单位的负担人员,应该保存在原始凭证的单位来进行开具凭证,这个凭证是要进行分开来进行的,主要是能够为分割单来进行负担的,不能只给复印件。 所以小张的这种做法是不正确的,所以在进行会计处理以及财务核算时必须要强调,对于共同承担费用的业务,必须要分开进行开具发票或是原始凭证,不能进行合在一起进行处理。 对于销毁会计档案时,如果在保管期限内未能够结清的债权债务,是不能进行销毁处理的,这是《会计档案管理办法》当中的规定的内容。 会计人员小李的这种处理方法是不正确的,所以在进行财务管理时,必须要注意这个处理方式。 (2)对添加改写的原始凭证,其文字分布位置不合比例,字体不是

信用证及附属单据审核规定管理制度

信用证及附属单据审核规定 为了维护公司利润,保证出品货物安全及时收汇,保证进口货物的质量,特制定本规定。 一、适用范围与管辖机构 第一条:本规定适用于本公司系统一切采用信用证方式结算的货物买卖。 第二条:总公司业务管理部负责对总公司各业务部门下属企业的进出口申请开具信用证、审枋单据和付款,并负责对出口来证的审核、制单、结汇等工作(公司另有规定者除外)。 二、出口 第三条:公司业务管理部在收到信用证后,应将信用证对照合同加以审核。审核无语后,开出一式三份的审证记录单,两份留底,一份交业务部门,在出货前,由业务管理部驿原信用证项下已收客户单据情况,加签“同意出货”意见后。由业务经办人员交财务部门。审核信用证工作一般在一个工作日内完成。 第四条:各部门应按业务管理部的审核意见执行。需要修改时,业务部门应在出货日3天前,要求客户通过开证银行修改完毕,否则一切后果由承办人负责。 第五条:业务管理部门应对拟出货的信用证经常查阅。对已过装期、效期的信用证 及时与业务部门联系,要求客户延期。对经协议决定不再执行的合同,客户要求撤证的,业务部门应向业务管理部门提出书面的额证证明,以便及时通知银行办理撤证手续。 第六条:在提交银行议付单据中,如有客户出具的单据,业务部门应要求客户在出货前1天,将单据传真给业务管理部门,或将单据正本送公司业务管理部,以便核对或修改,不延误出货和结汇工作。凡出货当日客户出具的单据正本款能送达业务管理部的,或有不符点的,不予出货。不按此规定执行的,业务部门应负机应的责任。 第七条:单证审核相符的,在出货时,由财务部门根据业务管理部门在出口货物关审批单上签署的审核意见,开具内部货物调拨单,凭此出口报关。 第八条:出货后当天,业务部门应将出货装箱等详细资料提交给业务管理部门,以便及时制单。业务管理部门应根据信用证的时间要求,及时审核,制作好结汇单据,并将一份商业发票交给财务部备案。

原始凭证的审核有哪些要点

原始凭证的审核有哪些要点? 1、审核原始凭证的真实性:包括日期是否真实、业务内容是否真实、数据是否真实等。 2、审核原始凭证的合法性:经济业务是否符合国家有关政策、法规、制度的规定,是否有违法乱纪等行为。 3、审核原始凭证的合理性:原始凭证所记录经济业务是否符合企业生产经营活动的需要、是否符合有关的计划和预算等。 4、审核原始凭证的完整性:原始凭证的内容是否齐全,包括:有无漏记项目、日期是否完整、有关签章是否齐全等。 5、审核原始凭证的正确性:包括数字是否清晰、文字是否工整、书写是否规范、凭证联次是否正确、有无刮擦、涂改和挖补等。 在单位实际工作中,一般人员购买物资、办公用品或外出活动,取得原始发票后,首先是找单位领导或分管部门工作的领导签字,然后再到财会人员处报销。这种情况下有可能出现一些对原始凭证的真实性、合法性、完整性把握不准的现象。笔者拟就审核原始支出凭证谈一些看法。 一、原始支出凭证审核方法 由于原始支出凭证是反映和记录经济业务发生的书面证明,也是明确经济责任,并作为财会人员付款和编制记帐凭证的依据,为了维护财经纪律和确保会计核算的质量,财会人员必须严格审核之。那么,应从哪些方面审核呢? (一)审核“要素” 在确认原始支出凭证是财政、税务部门允许使用的发票、收据、车船票以及内部自制凭证等反映经济业务发生书面证明有效的基础上,根据《会计基础工作规范》规定,进行其基本要素构成的完备性检查。即审核凭证的名称;凭证填制日期和编号;接受单位名称;经济业务内容;数量、单价和金额;填制凭证单位名称及经办人的签名并盖章等。 (二)审核“抬头” 主要审核凭证上的“抬头”是否与本单位名称相符,有无添加、涂改的现象。如果不符,应查清为什么在本单位报销,防止把其他单位或私人购物的发票拿来报销。 (三)审核“号码”、“开票日期”、“报销日期” 首先审核同一单位出具的凭证,其号码与日期是否矛盾。如果同一单位出具的凭证较多,可以通过摘录排序发现之。例如:某单位开出的14667号发票的日期是1997年9月,而同本中14682号发票的开具日期则为1997年7月。后经审核,该事项严重违纪。 其次,要审核凭证开具的日期与报销日期是否异常。一般情况,上述两者的日期不会间隔太长。如果较长,则要查询原因。

货物出入库流程以及全套单据

仓 储 出 入 流 程 姓名: 物流0931 学号:………

作业: 仓库出入库流程(毛坯材料): 为了进一步规范业务流程,将出入库业务全面纳入成本核算系统,使成本核算更准确更真实,系统运行效率更高,特制定以下流程: 正常业务: 1 采购入库:采购入库单,参照采购订单、委外订单,入库类别默认为采购入库、委外入库;部门为采购部门或使用部门;个别业务可以使用到货单; 2 材料出库:材料出库单,参照生产订单,出库类别默认为“材料出库”,部门为生产部门(成本中心); 3 成品入库:产成品入库单,参照生产订单,入库类别默认为“成品入库”,部门为生产部门(成本中心); 4 销售出库:销售出库单,销售发货单自动生成; 盘点业务处理: 1 盘盈:手工增加红字(负数)“材料出库单”,出库类别选“损耗出库”,部门为产品所属部门(如果有多个部门共用,按产量分配); 2 盘亏:手工增加(蓝字)“材料出库单”,其余同上处理; 3 委外少料:同上处理; 样品业务处理: 1 如果是付费的,录入ERP系统,按正常业务处理; 2 如果是免费的,只是材料出库进系统,其他环节一律手工操作不进系统;材料出库(成品根据销售部经理签字的合同评审单,零部件根据部门经理签字的样品领料单):手工增加“材料出库单”,出库类别选择“样品出库”,部门必须为成本中心(如果是非成本中心领用,选该产品所属成本中心(备注栏中注明实际领用部门));详细情况另见《样品操作流程》; 低值易耗出库(刀量具和包装物): 1 手工增加“材料出库单”,出库类别为“低值易耗出库”,部门选择领用部门;不进成本中心,先手工记账,再作制造费用处理(非成本中心领用作共摊低值品); 2 工模仓库,手工增加“材料出库单”,出库类别默认为“材料出库”,部门必须为成本中心(如果是非成本中心领用,选择夹量具对应产品所属成本中心(备注栏中注明实际领用部门)),系统自动作共用材料处理; 补领料处理: 1 本道工序制程报废:(蓝字)材料出库单的补料标志选“是”,其他同正常材料出库; 2 上道工序制程报废:备注栏中注明上道工序,材料出库单的补料标志选“是”,其他同正常材料出库 3 本道工序来料不良:1)红字材料出库单退回仓库,2)蓝字材料出库单补领到车间,补料标志默认为否,其他同正常材料出库;3)红字采购入库退回给供应商;4)蓝字采购入库重新入库;

原始凭证的审核要点

原始凭证的审核要点: 1、审核原始凭证的真实性:包括日期是否真实、业务内容是否真实、数据是否真实等。 2、审核原始凭证的合法性:经济业务是否符合国家有关政策、法规、制度的规定,是否有违法乱纪等行为。 3、审核原始凭证的合理性:原始凭证所记录经济业务是否符合企业生产经营活动的需要、是否符合有关的计划和预算等。 4、审核原始凭证的完整性:原始凭证的内容是否齐全,包括:有无漏记项目、日期是否完整、有关签章是否齐全等。 5、审核原始凭证的正确性:包括数字是否清晰、文字是否工整、书写是否规范、凭证联次是否正确、有无刮擦、涂改和挖补等。 即重点检查原始支出凭证报销必须经过的程序。例如:采购货物的入库验收程序等等。通过上述程序的审核,认定原始支出凭证的真实、合法性,从而防止虚假和舞弊的发生。 原始支出凭证审核方法: 1、审核“要素” 在确认原始支出凭证是财政、税务部门允许使用的发票、收据、车船票以及内部自制凭证等反映经济业务发生书面证明有效的基础上,根据《会计基础工作规范》规定,进行其基本要素构成的完备性检查。即审核凭证的名称;凭证填制日期和编号;接受单位名称;经济业务内容;数量、单价和金额;填制凭证单位名称及经办人的签名并盖章等。 2、审核“抬头” 主要审核凭证上的“抬头”是否与本单位名称相符,有无添加、涂改的现象。如果不符,应查清为什么在本单位报销,防止把其他单位或私人购物的发票拿来报销。 3、审核“号码”、“开票日期”、“报销日期” 首先审核同一单位出具的凭证,其号码与日期是否矛盾。如果同一单位出具的凭证较多,可以通过摘录排序发现之。例如:某单位开出的14667号发票的日期是1997年9月,而同本中14682号发票的开具日期则为1997年7月。后经审核,该事项严重违纪。 其次,要审核凭证开具的日期与报销日期是否异常。一般情况,上述两者的日期不会间隔太长。如果较长,则要查询原因。 4、审核“填写内容” 发票中各项内容填写不规范、不齐全、不正确、涂改现象严重,是虚假原始支出凭证的主要表现特征。如凭证字迹不清,“开票人”仅填“姓氏”,计量单位不按国家计量法定单位而随意以“桶”、“袋”、“车”来度量,违反“不得要求变更品名”的规定;或货物名称填写不具体;或胡乱填写其它物品名称。联系实际工作,特别要防止虚开的运输费用发票和劳务费发票。 实际工作中,有的单位有关人员往往通过科协、技协等单位,取得“咨询费”、“劳务费”为名的发票,虚报支出后套取现金,用于发放部门的奖金、支付佣金、回扣、招待费等。财会人员审核原始支出凭证时,必须留神这种情况。

信用证项下单据审核指南

信用证项下单据审核指南 单证的审核是对已经缮制,备妥的单据对照信用证(在信用证付款情况下)或合同(非信用证付款方式)的有关内容进行单证,单证的及时地检查和核对,发现问题,及时更正,达到安全收汇的目的. 单证审核的基本要求 及时性。及时审核有关单据可以对一些单据上的差错做到及时发现,及时更正,有效的避免因审核不及时造成的各项工作的被动。 全面性。应当从安全收汇和全面履行合同的高度来重视单据的审核工作,一方面,我们应对照信用证和合同认真审核每一份单证,不放过任何一个不符点;另一方面,要善于处理所发现的问题,加强与各有关部门的联系和衔接,使发现的问题得到及时,妥善的处理。 按照“严格符合”的原则,做到“单单相符,单证相符”。单单相符,单证相符是安全收汇的前提和基础,所提交的单据中存在的任何不符哪怕是细小的差错都会造成一些难以挽回的损失。 单证审核的基本方法 单证审核的方法概括起来有以下几种: 纵向审核法:是指以信用证或合同(在非信用证付款条件下)为基础对规定的各项单据进行一一审核,要求有关单据的内容严格符合信用证的规定,做到“单证相符” 横向审核法:在纵向审核的基础上,以商业发票为中心审核其他规定的单据,使有关的内容相互一致,做到“单,单相符”。 上述审核一般由制单员或审单员进行,为第一道审核;为安全起见,应当对有关单据进行复审。 单证审核的重点 (一)综合审核的要点: 检查规定的单证是否齐全包括所需单证的份数. 检查所提供的文件名称和类型是否符合要求. 有些单证是否按规定进行了认证. 单证之间的货物描述,数量,金额,重量,体积,运输标志等是否一致. 单证出具或提交的日期是否符合要求. (二)分类审核的要点: 汇票 汇票的付款人名称、地址是否正确; 汇票上金额的大、小写必须一致; 付款期限要符合信用证或合同(非信用证付款条件下)规定; 检查汇票金额是否超出信用证金额,如有信用证金额前有“大约”一词可按10%的增减幅度掌握;

议付单据审核 (1)

题目要求和说明 Shipper B/L No. DESUN TRADING CO., LTD. ROOM 2501, JIAFA MANSTION, BEIJING WEST ROAD, NANJING 中国外运江苏公司 SINOTRANS JIANGSU CO. OCEAN BILL OF LADING SHIPPED on board in apparent good order and condition (unless otherwise indicated) the goods or packages specified herein and to be discharged at the mentioned port of discharge or as near thereto as the vessel may safely get and be always afloat. The weight, measure, marks and numbers, quality, contents and value, being particulars furnished by the Consignee or order TO ORDER OF THE ROYAL BANK OF CANADA Notify address No. or marks and Nos. package Description of goods weight (kgs.) ment (m 3) N/M 544 CARTONS 30-PIECE DINNERWARE AND TEA SET 1260KGS 19M3 800 CARTONS 20-PIECE DINNERWARE SET 1590KGS 27.8M3 443 CARTONS 45-PIECE DINNERWARE SET 950KGS 17.8M3 245 CARTONS 95-PIECE DINNERWARE SET 920KGS 17.3M3

原始凭证审核内容

原始凭证的审核容,主要有以下几个方面: (1)真实性的审查。原始凭证是证明经济业务发生的依据,真实的原始凭证是保证会计信息真实性的基础,因此,对原始凭证进行审核时,首先要审核原始凭证的真实性,不真实的原始凭证不能办理会计程序。 (2)合法性的审查。对原始凭证的合法性的审核,是以国家的有关方针、政策、法令、规定等为依据,审查原始凭证所反映的经济业务是否合法,有无违反财经制度的行为,企业应当杜绝不合法的业务,自觉遵纪守法。 (3)合理性的审查。对原始凭证的合理性的审核,是比照企业的计划、预算及企业的生产经营目标进行的,通过对原始凭证的审核,检查各项业务活动是否按计划、预算办事,费用是否按成本开支围开支,是否是合理的支出,是否具有经济效益。 (4)完整性的审查。对原始凭证完整性的审查是对审查原始凭证的容和填制手续的完整性进行的审查。首先应审核原始凭证是否具备作为合法凭证所必须具备的基本容;其次审核原始凭证上凭证的填写有无缺陷,有关人员是否已签名盖章等。 (5)正确性的审查。原始凭证上记录着经济业务的全貌,原始凭证的审核人员应检查有关数量、单价、金额是否正确无误,是否与实际业务一致。 (6)及时性的审查。经济业务发生后,业务经办人员应及时将原始凭证传递给会计部门进行处理,没有及时处理的经济业务会影响不同会计期间的会计信息的正确性,因此,原始凭证审核人员应检查原始凭证上记录的经济业务的发生时间并对其进行审核。

二、 会计凭证简称凭证,是记录经济业务往来,明确经济责任的书面证明,也是登记账簿的有效材料。会计凭证按编程的不同和用处的不同,分为原始凭证和记账凭证。原始凭证就是我们所说的单据,它主要是在经济业务开始发生时填制,如销货发票、款项收据等这些都是最原始的书面证明。记账凭证又称记账凭单,是以审核正确的原始凭证作为依据,依据发生的经济业务按照会计准则要求的会计分录进行归类。作为记载账簿的直接依据,如收款凭证、付款凭证等等都是最常见并且最常使用的记账凭证。通过对会计凭证进行审核,能够监督各项业务的合法性、有无乱纪行为,能够及时发现经济管理中存在的问题和企业管理制度存在的漏洞。会计人员必须严格地、认真地对会计凭证进行审核,及时发现存在的问题,以便于采取措施,保护资产的完整和债权人等的合法权益。审核会计凭证,是为了保证高水平的会计信息质量,是发挥会计监督作用的一种方法,也是保证会计账簿正确性、真实性的重要条件,从而强化经济责任。一、会计凭证审核的方法 1.原始凭证的审核 原始凭证是填制记账凭证的依据,它不但可以明确经济责任,而且可以提供经济信息和会计信息,为维护各单位合法权益提供有效的法律证据,在法律上具有证明效力。对其进行审核是核算工作的重要组成部分,也是实行会计监督的一种方法。审核原始凭证包括以下容: (1)审核原始凭证的真实性。审核原始凭证所列的经济业务事项是

外贸单证审核的基本知识

外贸单证审核的基本知识 单证审核知识 单证的审核是对已经缮制,备妥的单据对照信用证(在信用证付款情况下)或合同(非信用证付款方式)的有关内容进行单单,单证的及时地检查和核对,发现问题,及时更正,达到安全收汇的目的。 一、单证审核的基本方法: 纵向审核法是指以信用证或合同(在非信用证付款条件下)为基础对规定的各项单据进行一一审核,要求有关单据的内容严格符合信用证的规定,做到“单证相符” 横向审核法在纵向审核的基础上,以商业发票为中心审核其他规定的单据,使有关的内容相互一致,做到“单单相符”。 二、单证审核的重点 (一)综合审核的要点: 检查规定的单证是否齐全包括所需单证的份数。 检查所提供的文件名称和类型是否符合要求。 有些单证是否按规定进行了认证。 单证之间的货物描述,数量,金额,重量,体积,运输标志等是否一致。 单证出具或提交的日期是否符合要求。 (二)分类审核的要点: 1.汇票 汇票的付款人名称、地址是否正确; 汇票上金额的大、小写必须一致;

付款期限要符合信用证或合同(非信用证付款条件下)规定; 检查汇票金额是否超出信用证金额,如有信用证金额前有“大约”一词可按10%的增减幅度掌握; 出票人、受款人、付款人都必须符合信用证或合同(非信用证付款条件下)的规定;币制名称应信用证和发票上的相一致。 出票条款是否正确如出票所根据的信用证或合同号码是否正确。 是否按需要进行了背书。 汇票是否由出票人进行了签字。 汇票份数是否正确如“只此一张”或“汇票一式二份有第一汇票和第二汇票” 2.商业发票 抬头人必须符合信用证规定; 签发人必须是受益人; 商品的描述必须完全符合信用证的要求; 商品的数量必须符合信用证的规定; 单价和价格条件必须符合信用证的规定; 提交的正副本份数必须符合信用证的要求; 信用证要求表明和证明的内容不得遗漏。 发票的金额不得超出信用证的金额,如数量、金额均有“大约”,可按10%的增减幅度掌握。 3.保险单据 保险单据必须由保险公司或其代理出具 投保加成必须符合信用证的规定

原始凭证审核中存在的问题及其对策(一)

原始凭证审核中存在的问题及其对策(一) 原始凭证、又称单据,是指在经济业务事项发生或完成时填写的,用来证明经济业务事项已经发生或者完成,用来明确经济责任井用作记账原始依据的一种会计凭证,是进行会计核算的原始资料和重要依据。处理每一笔经济业务.都离不开原始凭证。原始凭证的作用在于正确、及时、完整地反映经济业务的本来面貌,以便据以进行会计处理,并检查会计业务的真实性、合法性和合理性。如果原始凭证失真,就不能正确地反映微观经济各项经济业务的真实情况,从而影响国家宏观经济决策,甚至造成国家税收的减少,国有资产的流失,企业财产的损失。因此,作为会计基础性工作的原始凭证的审核,尤其重要和关键。一、国家会计制度对原始凭证的取得和填制内容作了明确规定。经济业务事项,必须填制或取得原始凭证并及时送交会计机构;会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,不论哪种原始凭证都应当具备以下基本内容:(1)原始凭证的名称,标明原始凭证所记录的业务内容的种类,反映原始凭证的用途,如发货系、入库单等;(2)原始凭证填制日期,一般应是经济业务事项发生或完成的日前;(3)填制原始凭证的单位名称或填制人姓名;(4)有关经办人员的签名或盖章.这是明确经济责任的依据。(5)接受原始凭证的单位名称或个人姓名;(6)所发生的经济业务事项的自本内容,主要是表明经济业务事项的项目、名称及有关的附注说明。厂精美经济业务事项的单价.数量和金额,主要表明经济业务事项的计量,

这是原始凭证的核心内容。特殊情况下的原始凭证,除必须具备上述内容外,还应符合一定的附加条件。(1)外来原始凭证必须盖有填制单位的公章;(2)自制原始凭证,必须有经办单位的负责人或单位负责人指定的人员签名或盖章;(3)购买实物的原始凭证必须有验收证明等等。二、当前原始凭证审核中存在的问题。1.原始凭证填制内容不完整性:根据国家统一会计制度规定,原始凭证应具备7项基本内容,还应当符合一定的附加条件,才称得上是一个完整的原始凭证。而实际上原始凭证的不完整性非常普通。如购买文具,不填写品名、单价、数量等,只填写“办公用品”,有的原始凭证只有大小写金额,无任何内容;原始凭证上无填制单位公章或对制人姓名,因此无法知道此原始凭证的来源;由于经济业务的需要,必须自制原始凭证以反映经济业务的完成过程,加工资花名册、各种奖金劳务费的发放、各种财产物资的验收年、领料单等,据以报销的自制原始凭证必须具有原始凭证的苗本内容,应填制经济业务内容、时间、金额、经办人、验收人或证明人、审批领导等,以明确经济责任,确保其真实性。但在具体业务发生时,往往缺少经办人、用制内容过于简单、无大写金额、甚至在应取得未能取得发票时以自制原始凭证代替,缺乏严肃性。2.原始凭证填制上的错误。原始凭证大小写金额不一致.涂改大小金额;发票各联次的纵横排列都有固定位置,是对齐的,出现发票会写严重移位,是否存在问题?或者根本不进行一次性套写发票,而是撕下发票联由取得发票人自己讲写.这严重违反了发票使用管理办法,税务

外贸单证审核中的风险问题

外贸单证审核中的风险问题 一、引言 从我国加入世界贸易组织后,国际贸易业务不断增多。在贸易活动实施期间,如何更好的应对外贸单证审核问题是银行与商贸共同面对的问题。就出口贸易活动来说,出口单证就是货物推定交付证明,同时也是结汇工具。作为一种贸易文件,单证在贸易活动中的流转就构成贸易程序,单证始终参与商贸企业各项经营活动。因此,单证具有工作量大、时间性强以及涉及面广等特点。在商贸经营活动实施的过程中,不仅要求企业各部门之间的达到良好的协调效果,还需要相关管理部门能够紧密联系。可见,在单证审核的过程中,必然面临着各种各样的风险,这些风险都可能影响单证审核的结果。 二、外贸单证审核中常见风险 在外贸单证审核期间,由于单证涉及到的内容非常广泛,因而审核的时候会遇到各种问题。经过系统的分析发现,外贸单证审核的常见风险主要有以下几种。 (一)信用证风险 就信用证来说,常见风险就是误解信用证溢短装,使得单证金额与数量与实际不相符。通常情况下,如果对信用证金额与数量有明确的规定,就需要按照出具的要求实施。但是如果没有这方面的规定,就需要有5%的溢短装。需要特别说明的一点就是根据UCP50Q条款,如果金额与数量的剂量单位是个或者只等,那么这项规定就是不实用

的。同时,在外贸单证审核的时候,有的时候会出现信用证过期的现象。信用证过期就说明该信用证失去其原有的证明力。需要注意有一点就是有的时候信用证本身没有过期,但是其记载的日期已经过期。这是单证审核期间非常容易遭到忽视的一个问题。信用证日期过期,即便信用证没有过期,也不能发挥正常的作用。但是在过期方面,还有一个注意的问题就是,受益人交单时间过期。受益人在不受益期限内交付信用,那这也是难以兑现的。 (二)单据风险就单据来说,其面临的风险主要是汇票、发票与保险单。汇 票售票人名称、地址如果出现错误,就会影响外贸单证审核的正常进行。也就是说,汇票人名称和汇票上记载的相关地址与实际情况不符,必然就会导致单证难以正常的审核通过。与此同时,发票中的受益人名称、地址与信用证登记不一致,同样会影响到单证审核的最终结果。另外发票、汇票、保险单之间名称不一致或者是与正是单据的类型存不符合规定,必然会造成外贸单证顺利审核完成。发票作为单据中一种比较重要的记载文件,而如果发票中描述的货物与信用证不一致,就不会兑现货物,单据的真实性也会受到一定影响。 (三)日期风险 实际上,在外贸单证的审核的过程中,日期中存在的风险具 有非常重要的影响。就日期而言,其存在的风险主要有这么几种,即汇票的日期早于发票的日期。汇票日期早于发票日期,那就说明其中能够有一方存在伪造伪造日期的情况,而这是单证外贸单

单证审核指南

单证审核指南 单证的审核是对已经缮制,备妥的单据对照信用证或合同的有关内容进行单单,单证的及时地检查和核对,发现问题,及时更正,达到安全收汇的目的。 单证审核的基本要求及时性。及时审核有关单据可以对一些单据上的差错做到及时发现,及时更正,有效的避免因审核不及时造成的各项工作的被动。 全面性。应当从安全收汇和全面履行合同的高度来重视单据的审核工作,一方面,我们应对照信用证和合同认真审核每一份单证,不放过任何一个不符点;另一方面,要善于处理所发现的问题,加强与各有关部门的联系和衔接,使发现的问题得到及时,妥善的处理。 按照“严格符合”的原则,做到“单单相符,单证相符”。 单单相符,单证相符是安全收汇的前提和基础,所提交的单据中存在的任何不符哪怕是细小的差错都会造成一些难以挽回的损失。 单证审核的基本方法 单证审核的方法概括起来有以下几种: 纵向审核法是指以信用证或合同为基础对规定的各项单据进行一一审核,要求有关单据的内容严格符合信用证的

规定,做到“单、证相符”。 横向审核法 在纵向审核的基础上,以商业发票为中心审核其他规定的单据,使有关的内容相互一致,做到“单,单相符”。 上述审核一般由制单员或审单员进行,为第一道审核;为安全起见,应当对有关单据进行复审。 单证审核的重点 综合审核的要点: 检查规定的单证是否齐全包括所需单证的份数。 检查所提供的文件名称和类型是否符合要求。 有些单证是否按规定进行了认证。 单证之间的货物描述,数量,金额,重量,体积,运输标志等是否一致。 单证出具或提交的日期是否符合要求。 分类审核的要点: 1.汇票 汇票的付款人名称、地址是否正确; 汇票上金额的大、小写必须一致; 付款期限要符合信用证或合同规定; 检查汇票金额是否超出信用证金额,如有信用证金额前有“大约”一词可按10%的增减幅度掌握; 出票人、受款人、付款人都必须符合信用证或合同的规

单证审核指南

单证审核指南 单证审核指南 单证审核的基本要求 及时性。及时审核有关单据可以对一些单据上的差错做到及时发现,及时更正,有效的避免因审核不及时造成的各项工作的被动。 全面性。应当从安全收汇和全面履行合同的高度来重视单据的审核工作,一方面,我们应对照信用证和合同认真审核每一份单证,不放过任何一个不符点;另一方面,要善于处理所发现的问题,加强与各有关部门的联系和衔接,使发现的问题得到及时,妥善的处理。 按照“严格符合”的原则,做到“单单相符,单证相符”。 单单相符,单证相符是安全收汇的前提和基础,所提交的单据中存在的任何不符哪怕是细小的差错都会造成一些难以挽回的损失。 单证审核的基本方法 单证审核的方法概括起来有以下几种: 纵向审核法是指以信用证或合同(在非信用证付款条件下)为基础对规定的各项单据进行一一审核,要求有关单据的内容严格符合信用证的规定,做到“单,证相符“ 横向审核法 在纵向审核的基础上,以商业发票为中心审核其他规定的单据,使有关的内容相互一致,做到“单,单相符”。 上述审核一般由制单员或审单员进行,为第一道审核;为安全起见,应当对有关单据进行复审。 单证审核的重点 (一)综合审核的要点: 检查规定的单证是否齐全包括所需单证的份数. 检查所提供的文件名称和类型是否符合要求. 有些单证是否按规定进行了认证. 单证之间的货物描述,数量,金额,重量,体积,运输标志等是否一致. 单证出具或提交的日期是否符合要求. (二)分类审核的要点: 汇票 汇票的付款人名称、地址是否正确; 汇票上金额的大、小写必须一致; 付款期限要符合信用证或合同(非信用证付款条件下)规定;

检查汇票金额是否超出信用证金额,如有信用证金额前有“大约”一词可按10%的增减幅度掌握; 出票人、受款人、付款人都必须符合信用证或合同(非信用证付款条件下)的规定;币制名称应信用证和发票上的相一致。 出票条款是否正确如出票所根据的信用证或合同号码是否正确。 是否按需要进行了背书。 汇票是否由出票人进行了签字。 汇票份数是否正确如“只此一张”或“汇票一式二份有第一汇票和第二汇票” 2.商业发票 抬头人必须符合信用证规定; 签发人必须是受益人; 商品的描述必须完全符合信用证的要求; 商品的数量必须符合信用证的规定; 单价和价格条件必须符合信用证的规定; 提交的正副本份数必须符合信用证的要求; 信用证要求表明和证明的内容不得遗漏。 发票的金额不得超出信用证的金额,如数量、金额均有“大约”,可按10%的增减幅度 掌握。 3.保险单据 保险单据必须由保险公司或其代理出具; 投保加成必须符合信用证的规定; 保险险别必须符合信用证的规定并且无遗漏; 保险单据的类型应与信用证的要求相一致,除非信用证另有规定,保险经纪人出具的暂保单银行不予接受; 保险单据的正副本份数应齐全,如保险单据注明出具一式多份正本,除非信用证另有规定,所有正本都必须提交; 保险单据上的币制应与信用证上的币制相一致; 包装件数、唛头等必须与发票和其他单据相一致; 运输工具、起运地及目的地,都必须与信用证及其他单据相一致; 如转运,保险期限必须包括全程运输; 除非信用证另有规定,保险单的签发日期不得迟于运输单据的签发日期; 除信用证另有规定,保险单据一般应作成可转让的形式,以受益人为投保人,由投保人背书。 4.运输单据 运输单据的类型须符合信用证的规定;

外贸单证审核知识大全

外贸单证审核知识大全 一、单证审核的基本方法: 纵向审核法 是指以信用证或合同(在非信用证付款条件下)为基础对规定的各项单据进行一一审核,要求有关单据的内容严格符合信用证的规定,做到“单,证相符” 横向审核法 在纵向审核的基础上,以商业发票为中心审核其他规定的单据,使有关的内容相互一致,做到“单,单相符”。 二、单证审核的重点 (一)综合审核的要点: 检查规定的单证是否齐全包括所需单证的份数. 检查所提供的文件名称和类型是否符合要求. 有些单证是否按规定进行了认证. 单证之间的货物描述,数量,金额,重量,体积,运输标志等是否一致. 单证出具或提交的日期是否符合要求. (二)分类审核的要点: 汇票 汇票的付款人名称、地址是否正确; 汇票上金额的大、小写必须一致; 付款期限要符合信用证或合同(非信用证付款条件下)规定; 检查汇票金额是否超出信用证金额,如有信用证金额前有“大约”一词可按10%的增减幅度掌握; 出票人、受款人、付款人都必须符合信用证或合同(非信用证付款条件下)的规定;

币制名称应信用证和发票上的相一致。 出票条款是否正确如出票所根据的信用证或合同号码是否正确。 是否按需要进行了背书。 汇票是否由出票人进行了签字。 汇票份数是否正确如“只此一张”或“汇票一式二份有第一汇票和第二汇票” 2.商业发票 抬头人必须符合信用证规定; 签发人必须是受益人; 商品的描述必须完全符合信用证的要求; 商品的数量必须符合信用证的规定; 单价和价格条件必须符合信用证的规定; 提交的正副本份数必须符合信用证的要求; 信用证要求表明和证明的内容不得遗漏。 发票的金额不得超出信用证的金额,如数量、金额均有“大约”,可按10%的增减幅度掌握。 3.保险单据 保险单据必须由保险公司或其代理出具; 投保加成必须符合信用证的规定; 保险险别必须符合信用证的规定并且无遗漏; 保险单据的类型应与信用证的要求相一致,除非信用证另有规定,保险经纪人出具的暂保单银行不予接受; 保险单据的正副本份数应齐全,如保险单据注明出具一式多份正本,除非信用证另有规定,所有正本都必须提交; 保险单据上的币制应与信用证上的币制相一致; 包装件数、唛头等必须与发票和其他单据相一致; 运输工具、起运地及目的地,都必须与信用证及其他单据相一致;

原始凭证审核内容

原始凭证的审核内容,主要有以下几个方面: (1)真实性的审查。原始凭证是证明经济业务发生的依据,真实的原始凭证是保证会计信息真实性的基础,因此,对原始凭证进行审核时,首先要审核原始凭证的真实性,不真实的原始凭证不能办理会计程序。 (2)合法性的审查。对原始凭证的合法性的审核,是以国家的有关方针、政策、法令、规定等为依据,审查原始凭证所反映的经济业务是否合法,有无违反财经制度的行为,企业应当杜绝不合法的业务,自觉遵纪守法。 (3)合理性的审查。对原始凭证的合理性的审核,是比照企业的计划、预算及企业的生产经营目标进行的,通过对原始凭证的审核,检查各项业务活动是否按计划、预算办事,费用是否按成本开支范围开支,是否是合理的支出,是否具有经济效益。 (4)完整性的审查。对原始凭证完整性的审查是对审查原始凭证的内容和填制手续的完整性进行的审查。首先应审核原始凭证是否具备作为合法凭证所必须具备的基本内容;其次审核原始凭证上凭证的填写有无缺陷,有关人员是否已签名盖章等。 (5)正确性的审查。原始凭证上记录着经济业务的全貌,原始凭证的审核人员应检查有关数量、单价、金额是否正确无误,是否与实际业务一致。 (6)及时性的审查。经济业务发生后,业务经办人员应及时将原始凭证传递给会计部门进行处理,没有及时处理的经济业务会影响不同会计期间的会计信息的正确性,因此,原始凭证审核人员应检查原始凭证上记录的经济业务的发生时间并对其进行审核。

二、 会计凭证简称凭证,是记录经济业务往来,明确经济责任的书面证明,也是登记账簿的有效材料。会计凭证按编程的不同和用处的不同,分为原始凭证和记账凭证。原始凭证就是我们所说的单据,它主要是在经济业务开始发生时填制,如销货发票、款项收据等这些都是最原始的书面证明。记账凭证又称记账凭单,是以审核正确的原始凭证作为依据,依据发生的经济业务按照会计准则要求的会计分录进行归类。作为记载账簿的直接依据,如收款凭证、付款凭证等等都是最常见并且最常使用的记账凭证。通过对会计凭证进行审核,能够监督各项业务的合法性、有无违法乱纪行为,能够及时发现经济管理中存在的问题和企业管理制度存在的漏洞。会计人员必须严格地、认真地对会计凭证进行审核,及时发现存在的问题,以便于采取措施,保护资产的完整和债权人等的合法权益。审核会计凭证,是为了保证高水平的会计信息质量,是发挥会计监督作用的一种方法,也是保证会计账簿正确性、真实性的重要条件,从而强化经济责任。一、会计凭证审核的方法 1.原始凭证的审核 原始凭证是填制记账凭证的依据,它不但可以明确经济责任,而且可以提供经济信息和会计信息,为维护各单位合法权益提供有效的法律证据,在法律上具有证明效力。对其进行审核是核算工作的重要组成部分,也是实行会计监督的一种方法。审核原始凭证包括以下内容: (1)审核原始凭证的真实性。审核原始凭证所列的经济业务事项是否真实,有无弄虚作假,掩盖事实的行为。

单据审核员工作手册(32页)

单 据 审 核 员 工 作 手 册2012年10月

目录 一、工作态度 (3) 二、工作内容 (5) 1、负责对各项目部材料月报表、材料收、发单据的管理和审核,并监督材 料员对与此项业务相关的各项管理制度的执行情况。 2、按月及时、准确编制材料进度计划表,检查材料计划的执行和控制情况, 发现问题及时了解原因。 3、会同材料会计共同监督审核各项目材料价格的执行情况。 4、依据公司的材料定价和材料结算办法对各项目部的材料结算进行签认, 并准确录入材料台帐。 5、负责发放和及时回收公司定制的材料单据,办理完善的单据收发手续, 并建立料单管理台帐。 6、项目部报来材料月报表和单据应及时审核、录入材料电脑台帐。对于发 现的不符合管理规定的问题,应按照公司制定的相关材料管办法及时协 调材料员解决。 7、负责公司各项目部材料管理系统的使用和管理,续编材料目录。 8、完成上级主管交办的其它工作任务 三、工作方法 (5) 四、工作流程 (7) 五、工作技巧 (7) 六、其他 (7) 七、附表(材料管理系统操作指南及其它附表) (31)

一、工作态度: 单据审核员工作看起来是个轻松的职务,专业技术性要求不高,因工作内容比较琐碎、繁多,故需要人勤快、心细,办事要有条不紊、认真负责。因此要想做一名合格的单据审核员就应该具备以下工作态度:爱岗敬业,一丝不苟、认真负责,积极主动,善于沟通。 二、工作内容: 1、负责对各项目部材料月报表、材料收、发单据的管理和审核,并监督材料员对与此项业务相关的各项管理制度的执行情况。 1-1、材料月报表周期为上月的26日至本月的25日。 1-2、材料月报表由材料管理系统中的台账自动生成;由材料员核对,项目会计审核、项目经理签字。一式两份,一同报材料部。 1-3、各项目部每月29日前把报表送至材料部。上报材料月报表时,材料员应同时报送当月原始收、发料单的主管联及从开工至当月前的材料汇总表和项目部之间当月的材料调拨单。 1-4、使用称重管理系统的项目部(厂),材料月报表份为两项,一份收料报表,一份发料报表,其中发料报表汇总的是经过加工的产成品,材料员需根据技术部门提供的配合比,分别计算出各种材料的用量,连同电脑数据、收料单一起报材料部。 1-5、对于月报中各项目所存在的问题要一一记录,并及时通知材料员尽快更正,以确保数据的准确性。 1-6、当月材料收、发单据审核完毕后,把各项目料单以项目为单位装订成本,且料单的排列顺序按照月报表上材料的排列顺序进行排列。其次是把各项目装订好的料单集中起来进行摆放,以便以后查找。 1-7、把当月月报表及当月月报汇总表进行装订,即各项目本月材料月报表及当月月报材料汇总表(开工-月报的前一个月)。 2、按月及时、准确编制材料进度计划表,检查材料计划的执行和控制情况,发现问题及时了解原因。 2.1、工程开工前,项目部应向物资部提供由总工和项目经理签字认可的工程项目材料总计划表。如果项目部来不及编制,物资部应通过经营部的配合来做出项目部的设计用量和总计划表。 2.2、在生产过程中由于生产计划的变更等原因,会造成采购计划的变更,项目负责人应根据生产情况,对原有采购计划表予以补充、调整,及时通知物资部。 2.3、每月按照各项目上报的材料总计划表及月计划表及时准确地编制本月材料进度计划表,看是否超出材料计划 3、会同材料会计共同监督审核各项目材料价格的执行情况。 3.1、常用地材类,如灰砂石、砼管等,这类材料在一段时期内价格相对稳定,一般由材料部根据项目部反馈的材料供求信息和材料部做的市场调查,报公司总经理批示后对材料价格进行调整,并及时通知、下发各项目部执行。 3.2、常用且需组织采购类,如水泥、钢材等,这类材料可以项目部自行采购,也可以由材料部组织采购,材料价格的制定需由项目部(厂)、材料部分别询价,共同议价,报公司总经理批示后确定执行价格。 3.3、材料价格确定后,项目部和材料部要以书面形式相互通报,由项目经理(厂长)、材料部长分别在第一时间内通知各自的材料员和项目会计组织、执行,执行情况反馈给项目经理(厂长)、材料部长。 3.4、确定执行的材料价格,在项目部由项目会计、材料员分别做好记录,材料部由审核员做好记录,以便核实执行情况。