苏宁云商集团股份有限公司偿债能力分析

苏宁云商集团股份有限公司偿债能力分析

一、公司简介

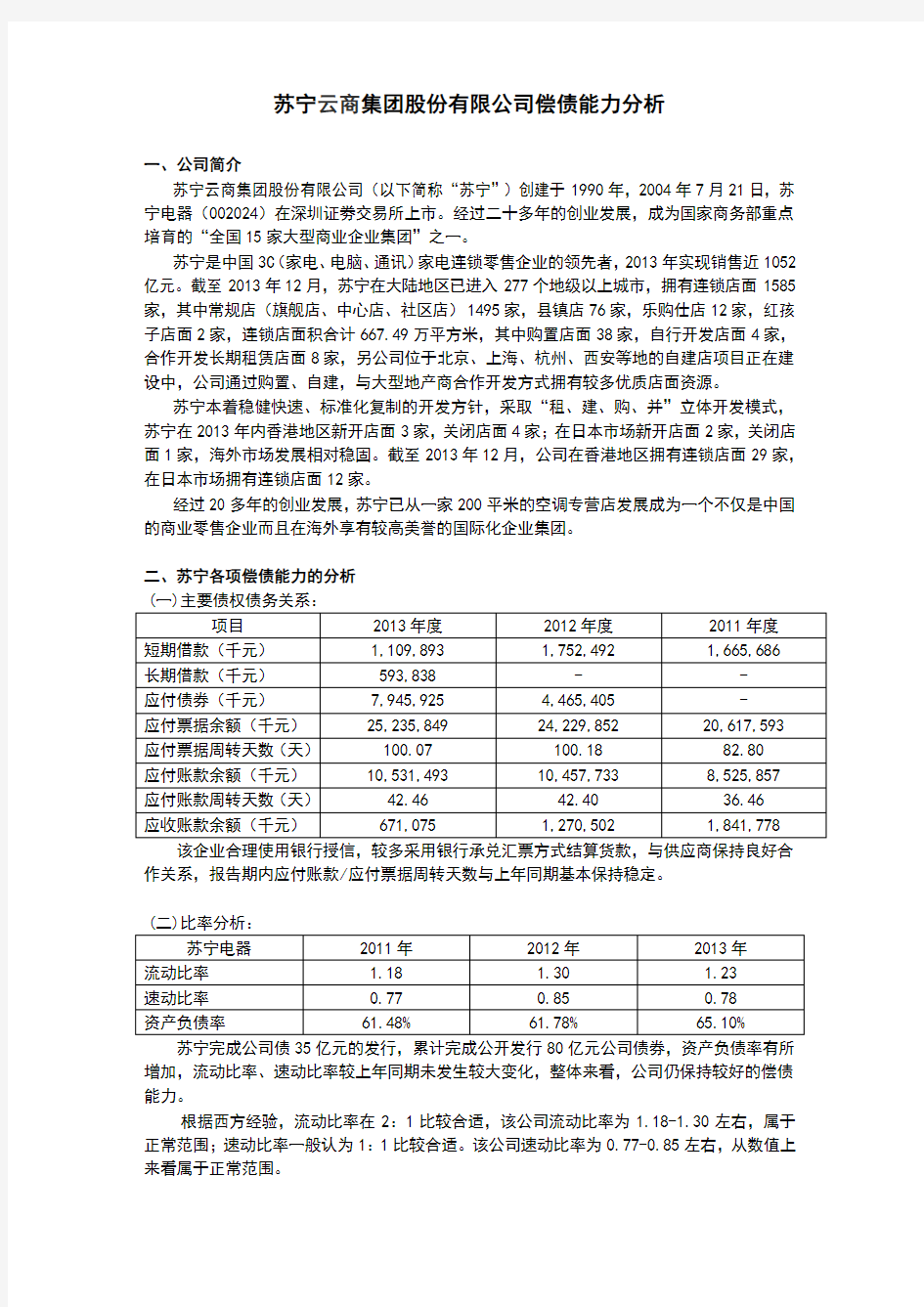

苏宁云商集团股份有限公司(以下简称“苏宁”)创建于1990年,2004年7月21日,苏宁电器(002024)在深圳证劵交易所上市。经过二十多年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2013年实现销售近1052亿元。截至2013年12月,苏宁在大陆地区已进入277个地级以上城市,拥有连锁店面1585家,其中常规店(旗舰店、中心店、社区店)1495家,县镇店76家,乐购仕店12家,红孩子店面2家,连锁店面积合计667.49万平方米,其中购置店面38家,自行开发店面4家,合作开发长期租赁店面8家,另公司位于北京、上海、杭州、西安等地的自建店项目正在建设中,公司通过购置、自建,与大型地产商合作开发方式拥有较多优质店面资源。

苏宁本着稳健快速、标准化复制的开发方针,采取“租、建、购、并”立体开发模式,苏宁在2013年内香港地区新开店面3家,关闭店面4家;在日本市场新开店面2家,关闭店面1家,海外市场发展相对稳固。截至2013年12月,公司在香港地区拥有连锁店面29家,在日本市场拥有连锁店面12家。

经过20多年的创业发展,苏宁已从一家200平米的空调专营店发展成为一个不仅是中国的商业零售企业而且在海外享有较高美誉的国际化企业集团。

二、苏宁各项偿债能力的分析

该企业合理使用银行授信,较多采用银行承兑汇票方式结算货款,与供应商保持良好合作关系,报告期内应付账款/应付票据周转天数与上年同期基本保持稳定。

增加,流动比率、速动比率较上年同期未发生较大变化,整体来看,公司仍保持较好的偿债能力。

根据西方经验,流动比率在2:1比较合适,该公司流动比率为1.18-1.30左右,属于正常范围;速动比率一般认为1:1比较合适。该公司速动比率为0.77-0.85左右,从数值上来看属于正常范围。

(三)短期偿债能力分析

1.流动比率=流动负债/流动资产

2.速动比率=流动负债/速动资产= (流动负债–存货) /流动资产

3.现金比率=可立即动用的资金/流动负债

4.现金流量比率=经营活动现金净流量/流动负债

例如:苏宁2012年末流动比率5342710万元/4124530万元=1.30

(四)长期偿债能力

1.资产负债率=资产总/负债总额

2.股东权益比率=资产总额股/东权益总额?

3.偿债保障比率=负债总额/经营活动中的现金净流量

(五)利率保障倍数

利率保障倍数=(所得税+净利润+利息费用)/利息费用

偿债能力分析:从以上表格可以看出,苏宁的资产负债率自2010年开始就就高于国美。苏宁的资产负债率2009年至2013年上半年,除了2010年略有下降,普遍来看是上升的。

苏宁电器在行业中处于佼佼者的地位,本身具有很强的实力。通过指标分析可以看出,近四年来,苏宁器都保持一个相对较好的长期偿债能力水平,长期偿债能力较强,财务风险不大,债权人的权益可以得到充分的保障,债权人的借贷风险较小,债权人收不回来本金和利息的可能性很小,自身利益可以得到很好的保障。同时,苏宁现金对于负债和利息的担保能力很强,企业有很好的资金实力来保障债权人的利益。所以说苏宁电器的长期偿债能力还是比较好的。

苏宁云商财务分析XX6

苏宁云商集团股份公司(002024)投资价值分析 一、公司概况: 苏宁-云商集团股份公司(原苏宁电器股份有限公司)成立于1990年12月26日,全国第一家苏宁创办于江苏省南京市宁海路,是苏宁第一家空调专营店,1996年于江苏省工商管理局注册,注册号320000000035248。2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。发行名称:苏宁电器,A股代码002024。 围绕市场需求,按照专业化、标准化的原则,苏宁电器形成了旗舰店、社区店、专业店、专门店4大类,18种形态,旗舰店已发展到第六代。 开发方式上,苏宁电器采取“租、建、购、并”四位一体、同步开发的模式,保持稳健、快速的发展态势,每年新开200家连锁店,同时不断加大自建旗舰店的开发,以店面标准化为基础,通过自建开发、订单委托开发等方式,在全国数十个一、二级市场推进自建旗舰店开发。预计到2020年,网络规模将突破3000家,销售规模突破3500亿元。 2011年以来,苏宁持续推进新十年“科技转型、智慧服务”的发展战略,云服务模式进一步深化,逐步探索出线上线下多渠道融合、全品类经营、开放平台服务的业务形态,我们认为未来中国的零售模式将是“店商+电商+零售服务商”,称之为“云商”模式。 苏宁电器2013年2月19日公告称,基于线上线下多渠道融合、全品类经营、开放平台服务的业务形态,苏宁拟将公司名称变更为“苏宁云商销售有限公司”,以更好的与企业经营范围和商业模式相适应。此次更名可看做是苏宁电器的科技转型战略迈出的又一大步,也宣告着苏宁“云商”新模式的正式面世。 1公司业务范围 许可经营项目:音像制品直营连锁经营,普通货运,预包装食品、散装食品批发与零售。以下限指定的分支机构经营:电子出版物、国内版图书、报刊零售;第二类增值电信业务中的信息服务业务(不含固定网电话信息服务和互联网信息服务);餐饮服务(限分公司经营)(按《餐饮服务许可证》所列范围经营),国内快递(邮政企业专营业务除外)。 一般经营项目:家用电器、电子产品、办公设备、通讯产品及配件的连锁销售和服务,计算机软件开发、销售、系统集成,百货、自行车、电动助力车、摩托车、汽车的连锁销售,实业投资,场地租赁,柜台出租,国内商品展览服务,企业形象策划,经济信息咨询服务,人才培训,商务代理,仓储,微型计算机配件、软件的销售,微型计算机的安装及维修,废旧物资的回收与销售,乐器销售,工艺礼品、纪念品销售,国内贸易。 2财务情况

[VIP专享]三一重工发展能力分析

三一重工(600031)2009至2011年度财务报表分析 ——发展能力分析三一重工股份有限公司(以下简称三一),三一集团有限公司始创于1989年。自成立 以来,三一集团秉持“创建一流企业,造就一流人才,做出一流贡献”的企业宗旨,打造 了业内知名的“三一”品牌。2007年,三一集团实现销售135亿元,成为建国以来湖南省 首家销售过百亿的民营企业。2008年和2009年,尽管受金融危机影响,三一仍然延续了 以往的增长。2010年,三一集团销售超过500亿元。2011年,三一集团实现销售802亿元。2011年7月,三一重工以215.84亿美元的市值,首次入围FT全球500强,成为唯一上榜 的中国机械企业。三一集团主业是以“工程”为主题的机械装备制造业,目前已全面进入 工程机械制造领域。主导产品为混凝土机械、筑路机械、挖掘机械、桩工机械、起重机械、非开挖施工设备、港口机械、风电设备等全系列产品。其中混凝土机械、桩工机械、履带 起重机械为国内第一品牌,混凝土泵车全面取代进口,国内市场占有率达57%,为国内首位,且连续多年产销量居全球第一。 企业发展能力是指企业扩大规模、壮大实力的潜在能力。发展能力也称企业的发展潜力,它是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能。企业无论是增 强盈利能力、偿债能力、还是提高营运能力,其目的都是为了提高企业的增长能力,也就 是说企业发展能力的分析其实是企业的盈利能力、偿债能力和营运能力的综合分析。企业 发展能力衡量的核心是企业价值增长率,而影响企业价值增长的因素主要有包括销售收入、资产规模、净资产规模、资产使用效率、净收益和股利分配。 一、发展能力指标 三一重工2009-2011年度发展能力指标表

苏宁云商偿债能力分析

苏宁云商偿债能力分析 企业的偿债能力就是指企业偿还各种长短期债务的能力,保持良好的偿债能力对企业至关重要。企业偿债能力分析通常就是通过计算反映长短期偿债能力的指标对企业的偿债能力做出评价。评价企业偿债能力指标高低的合理性,不能概而言之,而应瞧站在某种角度并结合企业所处的行业、企业的财务战略定位以及其她因素综合分析,本文以苏宁云商集团股份有限公司为研究对象,从衡量企业偿债能力的重要指标出发,分析了该企业偿债能力情况并提出了合理化建议。 一、企业简介 苏宁云商1990年创立于中国南京,就是中国商业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一,中国最大的商业零售企业。2004年7月,苏宁云商(苏宁电器(002024))在深交所上市,成为国内首家IPO上市的家电连锁企业,连锁网络覆盖海内外600多个城市,中国香港与日本东京、大阪地区,拥有1600多家店面,海内外销售规模2300亿元,员工总数18万人,先后入选《福布斯》亚洲企业50强、全球2000大企业中国零售业第一,中国民营企业前三强,品牌价值956、86亿元。 二、苏宁偿债能力分析 1、偿债能力的内涵 偿债能力就是指企业偿还各种到期债务的能力。它就是反映企业财务风险的重要指标。企业偿债能力指标主要为企业管理者、债权人及股权投资者所用。本文拟通过分析主要长、短期偿债能力指标,揭示苏宁偿债能力情况。 2、偿债能力评价指标 (1)短期偿债能力就是指企业偿付流动负债的能力。流动负债需要以现金直接偿还,处理不好可能使企业陷入财务困境,甚至引起资金链断裂导致企业破产。因此流动资产成为偿还流动负债的一个安全保障。 ①流动比率。流动比率=流动资产/流动负债。比率越高说明企业偿还短期债务的能力越强。但过高的流动比率可能反映了企业滞留在流动资产上的资金越多,没能够有效利用。一般流动比率在2:1就可认为就是比较高的值。 ②速动比率。速动比率=速动资产/流动负债。速动资产就是流动资产中可以立即变现的部分。比率越高说明企业短期偿债能力越强。

苏宁易购案例分析报告

苏宁易购案例分析 引入 “苏宁发展20年,建了一个可容纳一万人办公的总部,苏宁易购发展两年,就建一个可容纳两万人办公的总部,什么叫一个在天上,一个在地下”,孙为民 在微博里如此感慨。(“电商不怕远征难,打折优惠只等闲。阿里天猫腾细浪,苏宁易购走泥丸。京东商城被围剿,亚马逊起西风寒。新蛋库巴千里雪,成王败寇尽开颜”)传统家电零售巨头转型做电商,电商行业因此更加风起云涌。背椅苏宁电器实体,易购先天具有快速成长的优势;同时线上线下融合中的矛盾,以及竞争激烈的行业氛围又给易购带来发展困难。我们的展示从易购的特征出发,分析它快速成长的原因,再结合实际情况分析它发展中的困境。 正文 一、苏宁易购的特征 苏宁易购,是苏宁电器下新一代B2C网上购物平台,现已覆盖传统家电、3C 电器、日用百货等品类。2011年,苏宁易购将强化虚拟网络与实体店面的同步发展,不断提升网络市场份额。未来三年,苏宁易购将依托强大的物流、售后服务及信息化支持,继续保持快速的发展步伐;到2020年,苏宁易购计划实现3000 亿元的销售规模,成为中国领先的B2C平台之一。 苏宁易购的发展有三个定位。一是多元化经营的平台,即“去电器化”,产品品类得以延伸;二是把它作为苏宁营销转型变革的平台,以商品为核心,顾客为导向,自营为方向;三是科技转型平台,打造智慧苏宁。其他的B2C, 天猫脱身于淘宝C2C,走纯平台化的B2C之路;京东依靠资金驱动,自建物流,过去获得了迅速的发展,是综合类纯电商;国美倒类似于苏宁的做法,都是传统零售企业进军线上,且都打算不止做3C 家电而要扩充品类…… 由此归纳易购的特征:区别天猫、京东等纯电商,苏宁易购得益于实体的大力支持,将来要与苏宁电器实体共同发展。苏宁易购是“大苏宁”战略重要的一部分,来自于传统家电零售转型。苏宁的融合战略为(3C+百货)x(实体店+ 网购)的新经营模式。苏宁易购的优势依旧是产品、物流和服务,尤其是强大的实体物流配送网络和售后服务网络给消费者带来的优质服务,是苏宁易购区别于 传统B2C企业的特征和最核心的竞争力。 二、苏宁易购快速发展的原因 1、苏宁电器强大的品牌支持。 全国实体网络给予了苏宁易购网远超同行的品牌信誉度和信赖感,依托这项 最宝贵的资源,消费者有理由相信苏宁易购会成为中国最专业的网购电器专家。 2、苏宁电器强大的资金支持。 这一点是很多做电子商务的公司望尘莫及的,苏宁电器全国传统市场上千个实体店和年上千亿元的销售额,足以让苏宁易购有在电子商务3C市场称霸的底气。 3、采购优势、价格优势。 依托于上千亿的采购平台,苏宁与国内外各大厂商建立了直接的合作关系,借助强大的供应链支撑,保证在同等类型家电网购渠道中具有绝对价格优势,同时产品的质量品质也有严格的保证。 4、物流配送、售后服务等服务优势 苏宁易购与实体店系统共享全国94个大件商品仓库,此外苏宁还建有10 个小件商品仓库,可实现商品自动存储和分拣,在部分地区实现网上订单半日达或次日达。苏宁

苏宁云商财务分析2016

苏宁云商财务分析2016 ?、公司概况: 苏宁-云商集团股份公司(原苏宁电器股份有限公司)成立于1990年12月26日,全国第一家苏宁创办于江苏省南京市宁海路,是苏宁第一家空调专营店,1996年于江苏省工商管理局注册,注册号32000000003524& 2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。发行名称:苏宁电器,A股代码002024。 围绕市场需求,按照专业化、标准化的原则,苏宁电器形成了旗舰店、社区店、专业店、专门店4大类,18种形态,旗舰店已发展到第六代。 开发方式上,苏宁电器采取“租、建、购、并”四位一体、同步开发的模式,保持稳健、快速的发展态

势,每年新开200家连锁店,同时不断加大自建旗舰店的开发,以店面标准化为基础,通过自建开发、订单委托开发等方式,在全国数十个一、二级市场推进自建旗舰店开发。预计到2020年,网络规模将突破3000家,销售规模突破3500亿元。

2011年以来,苏宁持续推进新十年“科技转型、 智慧服务”的发展战略,云服务模式进一步深化,逐步探索出线上线下多渠道融合、全品类经营、开放平台服务的业务形态,我们认为未来中国的零售模式将是"店商+电商+零售服务商”,称之为“云商”模式。 苏宁电器2013年2月19日公告称,基于线上线下多渠道融合、全品类经营、开放平台服务的业务形态,苏宁拟将公司名称变更为"苏宁云商销售有限公司”,以更好的与企业经营范围和商业模式相适应。此次更名可看做是苏宁电器的科技转型战略迈出的又一大步,也宣告着苏宁 "云商"新模式的正式面世。 1公司业务范围 许可经营项目:音像制品直营连锁经营,普通货运,预包装食品、散装食品批发与零售。以下限指定的分支机构经营:电子出版物、国内版图书、报刊零售;第二类增值电信业务中的信息服务业务(不含固定网电话信息服务和互联网信息服务);餐饮服务(限分公司经营)(按《餐饮服务许可证》所列范围经营),国内 快递(邮政企业专营业务除外)。 ?般经营项目:家用电器、电子产品、办公 设备、通讯产品及配件的连锁销售和服务,计算机软件

作业一:偿债能力分析

题目:偿债能力分析 选定题目:徐工科技 一、公司简介: 徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。 公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。 公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。 二、徐工科技2007年偿债能力指标的计算 (一) 2007年徐工科技的长期偿债能力指标 1、资产负债率=(负债总额/资产总额)*100% =(3531778239÷5141890123.89)×100%=68.68% 2、产权比率=(负债总额÷所有者权益总额)×100% =(3531778239÷1188595302.27)×100%=297.1% 3、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100% =[3531778239÷(3023254210.93-86985470.7)]×100%=12.028% 4、利息偿付倍数=(税后利润+所得税+财务费用)/财务费用 =(24606794.63+14974955.22)/23359460.55=1.694 (二) 2007年徐工科技的短期偿债能力指标 1、流动比率=流动资产÷流动负债 2118636512.96÷1697119330.34=1.2484 2、应收账款周转率=主营业务收入÷[(期初+期末)应收帐款/2] 应收账款周转率=3266320371.37÷[(455741252.28+115240189.03)÷2]=11.4410 3、存货周转率=主营业务收入成本÷[(期初+期末)存货÷2] 存货周转率=3227315180÷[945355351.48÷2]=6.9102 4、速动比率=(流动资产-存货)÷流动负债 速动比率=(2118636512.96-945355351.48)÷1697119330.34=0.6913 5、现金比率=(货币资金+短期投资净额)÷流动负债

2018电大财务报表分析报告网上形考作业1-5任务新颖完整版——以苏宁云商为例

2018电大财务报表分析网上形考作业1-5任务最新完整版 亲爱的老师、同学们好,欢迎进入形考任务栏目,本课程分形成性考核和期末考试两部分,其中形成性考核成绩占50%(满分100分),期末考试占50%(满分100分),其中形成性考核包括:四次记分作业和一个学习过程综合评价,具体分值详见下表。 各位同学需要从我们给出的上市公司年报中选择一个,完成下面的四次作业,注意:四次作业都必须是针对一个公司来做的!具体可查看我们的答题要求及评分标准。 选择下面一个上市公司年报:鞍钢股份;格力电器;三一重工;苏宁云商;万科A 教师评阅说明:所有的形考任务和学习过程评价都需教师手工评分(手工批阅方法请点击查看)。 序次形式与内容布置时间提交时间权重及分数 1记分作业:偿债能力分析第六周第十周20%, 20分 2记分作业:营运能力分析第十周第十二周20%, 20分 3记分作业:获利能力分析第十二周第十四周20%, 20分 4记分作业:财务报表综合分析第十五周第十八周25%, 25分 5学习过程综合评价第一周第十九周15%, 15分

财务报表分析 网络核心课程形成性考核 学校名称: 学生姓名: 学生学号: 班级: 国家开放大学编制

●以苏宁云商为例 ●公司简介 苏宁创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。正品行货、品质服务、便捷购物、舒适体验。苏宁云商集团股份有限公司(SUNING COMMERCE GROUP CO., LTD.)原为苏宁电器股份有限公司(SUNING APPLIANCE CO., LTD.),2013年2月19日,公告称由于企业经营形态的变化而拟将更名。 苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。2008年销售规模突破1000亿元,品牌价值423.37亿元,名列中国企业500强第53位,入选《福布斯》亚洲企业50强。 2014年3月4日,已经获得虚拟运营商牌照的苏宁正式宣布成立“苏宁互联”独立公司,全面进军移动转售业务。 苏宁移动转售业务相关负责人介绍,“苏宁互联”后期业务开展将以通信业务为基础,打通社交、购物、娱乐、资讯等多方面资源,为消费者提供围绕移动互联生活的增值服务和解决方案。用户将可进行社交休闲、视频娱乐、线上线下购物、金融理财、智能家居等各方面的新型互联生活。 2014年1月29日,工信部公布新一批获得虚拟运营商牌照的企业名单,苏宁位列其中。而在这之前,苏宁就已经在中国乃至海外招兵买马,为新业务做准备。 苏宁2014年春季组织架构调整,除了设立商品经营总部和运营总部两大经营总部之外,还设立红孩子、PPTV、满座网、电讯、物流、金融、Laox等八大直属独立公司,而“苏宁互联”就是八大公司之一。记者了解到,“苏宁互联”在经营层面被授予更大自主权,将独立进行产品开发和市场运营。苏宁2013年成立的硅谷研究院也将为“苏宁互联”产品的设计和开发提供技术支持。 苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。 与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

集团偿债能力分析报告

美的集团偿债能力分析报告 (一)公司简介 创业于1968年的美的集团,是一家以家电业为主,涉足物流等领域的大型综合性现代化企业集团,旗下拥有三家上市公司、四大产业集团,是中国最具规模的白色家电生产基地和出口基地之一。 1980年,美的正式进入家电业;1981年开始使用美的品牌。目前,美的集团员工13万人,旗下拥有美的、小天鹅、威灵、华凌等十余个品牌。除顺德总部外,美的集团还在国内的广州,中山,重庆,安徽合肥及芜湖,湖北武汉及荆州,江苏无锡、淮安及苏州,山西临汾,河北邯郸等地建有生产基地;并在越南、白俄罗斯建有生产基地。美的集团在全国各地设有强大的营销网络,并在海外各主要市场设有超过30个分支机构。美的集团一直保持着健康、稳定、快速的增长。上世纪80年代平均增长速度为60%,90年代平均增长速度为50%。21世纪以来,年均增长速度超过30%。 2009年,美的集团整体实现销售收入达950亿元,同比增长6%,其中出口额34亿美元。在“2009中国最有价值品牌”的评定中,美的品牌价值达到453.33亿元,名列全国最有价值品牌第六位。在保持高速增长的同时,美的集团也为地方经济发展做出了积极贡献,从2002年至今上交税收超过150亿元。截至2010年2月,美的集团已为社会福利、教育事业等累计捐赠超过2亿元。 (二)偿债能力分析 偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。企业偿债能力是反映企业财务状况和经营能力的重要标志。偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。企业有无现金支付能力和偿债能力是企业能否健康发展的关键。 短期偿债能力

徐工机械偿债能力分析

徐工机械偿债能力分析 The Standardization Office was revised on the afternoon of December 13, 2020

公司概况.......................................... 错误!未定义书签。 (一)公司简介................................................. 错误!未定义书签。 (二)公司历史沿革............................................. 错误!未定义书签。 (三)同业情况................................................. 错误!未定义书签。偿债能力财务分析指标 .............................. 错误!未定义书签。 (一)短期偿债能力指标计算 .................................... 错误!未定义书签。 1)营运资本...................................................... 错误!未定义书签。 2)流动比率...................................................... 错误!未定义书签。 3)速动比率...................................................... 错误!未定义书签。 4)保守的速动比率................................................ 错误!未定义书签。 5)现金比率...................................................... 错误!未定义书签。 6)应收账款周转率................................................ 错误!未定义书签。 7)存货周转率.................................................... 错误!未定义书签。 (二)长期偿债能力指标计算 .................................... 错误!未定义书签。 1)资产负债率.................................................... 错误!未定义书签。 2)产权比率...................................................... 错误!未定义书签。 3)有形净值债务率................................................ 错误!未定义书签。 4)利息偿付倍数.................................................. 错误!未定义书签。 (三)同业财务分析指标 ........................................ 错误!未定义书签。 1)短期偿债能力同业平均及先进指标................................ 错误!未定义书签。 2)长期偿债能力同业平均及先进指标................................ 错误!未定义书签。短期偿债能力分析 .................................. 错误!未定义书签。 1)历史数据比较分析 ........................................ 错误!未定义书签。 A.营运资本分析.................................................. 错误!未定义书签。 B.流动比率分析.................................................. 错误!未定义书签。 C.应收账款周转率及周转天数...................................... 错误!未定义书签。 D.存货周转率及周转天数.......................................... 错误!未定义书签。 E.速动比率、保守的速动比率...................................... 错误!未定义书签。

苏宁云商股票投资分析报告

苏宁云商股票投资分 析报告 学院: 班级: 姓名: 学号:

苏宁云商股票投资分析报告 一、基本面分析 (一)宏观经济分析 2013年全球经济缓慢复苏,先进经济体当前面临的尾部风险已经减弱能够保持长期复苏仍有待观察。新兴市场经济体增长持续下滑的风险已经增大,各自面临不同的发展困境和瓶颈,深化改革成为新兴经济体前进的唯一动力。中国经济发展的特点是潜在增长率的合理区间发生了变化,经济增长质量优于经济增长速度,第三产业对经济的贡献率逐步提升,有投资、出口拉动为主转向消费、投资、出口协调拉动,投资率的高低应遵循储蓄率先升后降的客观规律,民间投资比重呈上升趋势且结构发生积极变化,房地产市场格局复杂。宏观经济呈现稳中向好的发展态势,金融业改革不断深化,金融机构实力进一步增强,金融市场稳步发展,金融基础设施建设继续推进,金融体系整体稳健。 中国经济目前已进入中速增长阶段,中国政府正大力推进结构调整和经济再平衡,由投资驱动型转向消费驱动型,实现可持续发展。2014年我国经济基本面依然较好,外部环境趋于改善,市场预期不断好转,体制机制改革有望激发经济增长活力。 (二)行业分析 2014年上半年家电产品线下渠道零售额为3088亿元,同比下降5%。自2014年上半年以来,家电市场增量和增速双双放缓。数据显示,2014年上半年整体家电市场规模为7254亿元,同比增长4.8%,较去年同期收窄14.9个百分点。行业整体进入结构调整、消费升级、效率优先的运营新周期。 从企业营收、净利润水平、产品销售、渠道零售等综合数据来看,家电市场分化趋势明显。首先,家电各子行业增长出现分化。2014年上半年黑白电行业呈现“冰火两重天”的发展态势,数据显示,在主要家电品牌中,营收和净利润在500亿元以上的企业均集中在白电集团与白电企业,其毛利率、净利率水平都显著高于主营彩电业务的黑电企业。另外,白电产品、厨卫电器和生活电器的整体业绩和市场规模增长情况也要好于黑电。 其次,家电产品结构和价格分化。进入2014年,智能家电概念全面爆发,

苏宁云商偿债能力分析

苏宁云商偿债能力分析 企业的偿债能力是指企业偿还各种长短期债务的能力,保持良好的偿债能力对企业至关重要。企业偿债能力分析通常是通过计算反映长短期偿债能力的指标对企业的偿债能力做出评价。评价企业偿债能力指标高低的合理性,不能概而言之,而应看站在某种角度并结合企业所处的行业、企业的财务战略定位以及其他因素综合分析,本文以苏宁云商集团股份有限公司为研究对象,从衡量企业偿债能力的重要指标出发,分析了该企业偿债能力情况并提出了合理化建议。 一、企业简介 苏宁云商1990年创立于中国南京,是中国商业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一,中国最大的商业零售企业。2004年7月,苏宁云商(苏宁电器(002024))在深交所上市,成为国内首家IPO上市的家电连锁企业,连锁网络覆盖海内外600多个城市,中国香港和日本东京、大阪地区,拥有1600多家店面,海内外销售规模2300亿元,员工总数18万人,先后入选《福布斯》亚洲企业50强、全球2000大企业中国零售业第一,中国民营企业前三强,品牌价值亿元。 二、苏宁偿债能力分析 1、偿债能力的内涵 偿债能力是指企业偿还各种到期债务的能力。它是反映企业财务风险的重要指标。企业偿债能力指标主要为企业管理者、债权人及股权投资者所用。本文拟通过分析主要长、短期偿债能力指标,揭示苏宁偿债能力情况。 2、偿债能力评价指标 (1)短期偿债能力是指企业偿付流动负债的能力。流动负债需要以现金直接偿还,处理不好可能使企业陷入财务困境,甚至引起资金链断裂导致企业破产。因此流动资产成为偿还流动负债的一个安全保障。 ①流动比率。流动比率=流动资产/流动负债。比率越高说明企业偿还短期债务的能力越强。但过高的流动比率可能反映了企业滞留在流动资产上的资金越多,没能够有效利用。一般流动比率在2:1就可认为是比较高的值。 ②速动比率。速动比率=速动资产/流动负债。速动资产是流动资产中可以立即变现的部分。比率越高说明企业短期偿债能力越强。

偿债能力分析

徐工科技2008年度偿债能力分析报告 所属行业:专业设备制造业股票代码:000425 一、企业简介: 徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。1996年8屏蔽内容中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。 公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。 二、企业2008年偿债能力指标的计算: (一)短期偿债能力指标 1、流动比率=流动资产÷流动负债=2467656202.46÷2311443363.33=1.07 2、应收账款周转率=主营业务收入÷[(期初+期末)应收帐款÷2]= 7.67 3、存货周转率=主营业务收入成本÷[(期初+期末)存货÷2]= 2.96 4、速动比率=(流动资产-存货)÷流动负债=(2467656202.46-1144568216.84)÷2311443363.33= 0.57 5、现金比率=(货币资金+短期投资净额)÷流动负债=(458056962.89+ 6680000)÷2311443363.33=0.198 (二)长期偿债能力指标 1、资产负债率=(负债总额÷资产总额)X100%=(2320557679.97÷3638232589.15)X100%=63.78% 2、产权比率=(负债总额÷所有者权益总额)×100%=(2320557679.97÷1317674909.18)X100%=176.11% 3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]X100%= [2320557679.97÷(1317674909.18-83635454.66)]X100%= 210.27% 4、利息偿付倍数=(税前利润+利息费用)÷利息费用=(135301976.59+33454085.78)÷33454085.78=12.22 三、企业偿债能力的分析: (一)短期偿债能力的分析 1、历史比较分析 通过附件中徐工科技2008年和2007年的资料,进行比较分析。该企业实际指标值如下表:

苏宁云商的发展前景和投资价值分析

毕业论文 姓名: 学号: 学院: 专业: 指导教师: 协助指导教师: 年月日

苏宁云商的发展前景和投资价值分析 摘要 苏宁电器是我国家电连锁企业的领导者,是我国重点培育的大型商业企业。自1990年成立以来,目前已经成为我国国内第二大家电连锁企业。截至2008年,苏宁电器在中国多个省市、直辖市和城市拥有1000多家连锁店面,进入中国企业500强。中国自加入世贸组织以来,面对经济全球化的影响,传统企业如何应对竞争对手的挑战,人才的任用是企业应对激励竞争的重要手段。然而,很多企业都面临着营销人员缺失,业绩下滑的困扰。同时,受到金融危机的深层次影响,加上我国的家电市场同行业的竞争者也日趋加剧,我国家电零售业不景气。苏宁电器在我国家电零销市场有着举足轻重的地位,是我国成长最快、最优秀的家电连锁企业,其扩张模式、品牌战略模式等方面都有着独到之处。面临我国宏观经济的大背景下,新型产业的快速发展,行业竞争等方面不断加剧,加上苏宁电器的物价、人工等费用的上涨,使得消费信心受到一定程度的压制,其行业发展受到一定限制。本文通过对苏宁电器的发展模式中存在的问题和苏宁云商的发展前景进行分析,对已有的研究进行拓展分析,对苏宁云商的投资价值进行预测,为我国企业利益相关者提供参考信息。 关键词:发展前景;品牌战略;投资价值

Su Ningyun business development prospects and investment value analysis Abstract Suning appliance is the leader in the home appliance chain enterprises in China, is one of the big business enterprise of our country cultivate. By 2008, suning appliance in many provinces, municipalities directly under the central government and cities in China with more than 1000 chain stores, enter the top 500 enterprises in our country. Since China's accession to the wto, facing the impact of economic globalization, the traditional enterprise how to deal with the challenge of rival, talent employment is an important means of enterprise to stimulate competition. However, many enterprises are faced with lack of marketing personnel, declining performance, enterprises must attach importance to the incentive problem of the marketing team. Affected by the depth of the financial crisis, combined with China's home appliance industry market competition is growing, according to China's home appliance retail recession. Suning appliance retail market in our country has a pivotal position, is the fastest growing and most excellent home appliance chain enterprises in our country, its expansion mode, has a unique feature in such aspects as brand strategy. Facing our country's macroeconomic backdrop, the rapid development of new industries, industry competition, etc, are growing, and suning appliance prices and artificial cost rise, make consumer confidence was suppressed, the industry development is adjusted to some extent. This article through to the developing mode of suning appliance and the problems of Su Ningyun business development prospect were analyzed, and an analysis of the expansion of the existing research, discusses the investment value of the Su Ningyun suppliers, provide a reference for our country enterprise stakeholders. Key words: development prospects; Brand strategy; Investment value

苏宁云商股票投资分析实施报告

宁云商股票投资分析报告 (一)宏观分析 2012年,国际经济复杂乏力,国经济转型发展复杂峻。国经济稳中求进,加强改善宏观调控,国生产总值增长7.8%,增幅比2011年回落1.5个百分点。零售行业增速放缓,创2005年以来新低。根据中华全国商业信息中心的统计,2012年全国百家重点大型零售企业零售额名义同比增长10.8%,增速相比去年大幅度放缓11.8个百分点,其中,家用电器零售额同比增长3.0%,比去年同期放缓13.9个百分点。家电行业由于激励政策退出,行业规模出现阶段性的下滑,据北京中怡康时代市场研究有限公司数据显示,2012年整体家电市场零售总额为11,596亿元,同比下降4.83%。行业疲软,消费市场受挫,尤其是部分发达富裕的一二线城市波动较为明显,由于公司在该部分区域布局较为集中,销售受到影响,短期可比门店销售出现下滑,加之租金、人员费用相对刚性,对公司利润产生了影响。但整体来看,公司的表现优于行业平均水平。 年度,网购市场仍保持了较快的发展速度,艾瑞咨询数据显示,2012年中国网络购物交易规模达到13,040亿元,同比增长66.2%,在社会消费品总零售额占比达到6.2%,较上年提升了1.9个百分点。网购市场发展较快,且从长期来看互联网的发展也成为零售行业转型升级的趋势。但短期,网购市场对实体零售的影响仍然有限。自2010年上线宁易购以来,公司电子商务业务的发展速度、增长情况在行业中一直处于领先水平,但目前仍处于投入与培育期,人员、广告、物流等都需要加大投入,此外行业存在的不理性竞争等问题也对线上业务的毛利率产生了影响。综上,使得短期线上业务出现亏损。

面对复杂多变的外部环境,公司坚定地推进“科技转型、智慧服务”转型战略的实施,2012年是公司新战略实施的第二年,通过前期的摸索与积累,公司转型的路径更加清晰。以“虚实互动”、线上线下融合的业务发展模式为核心,搭建新的业务模型,开展了大量的基础性工作。线下业务,贯彻大店攻略,调整低效社区店,推进“超级店+旗舰店+乐购仕生活广场”的战略布局;加速“超电器化”发展,注重消费者全套购物体验的提升;线上业务,充分运用开放平台加快品类拓展,加强系统开发优化购物体验,加大广告投入增强品牌影响力,大量引进互联网技术人才充实团队;与此同时,基于长远发展需要,坚持后台先行的发展策略,超前布局物流,物流基地进入批量开发、快速复制阶段,有效支撑线上线下融合发展。 综上,2012年公司的发展受到外部环境变化的影响,短期的业绩出现波动。2012年实现营业收入983.57亿元,同比增长4.76%,营业利润30.14亿元,较同期下降53.23%,归属于公司股东的净利润26.76亿元,较同期下降44.49%。竞争与发展相伴,挑战与机遇并存。我们相信,大量基础工作的开展为企业转型成功奠定了良好的基础。宁发展的新模式已经确定,与之配套的业务模型也已完善,企业发展打开了新的空间。 报告期,随着消费市场趋势的变化,公司积极调整了连锁发展策略:一级市场加强店面结构的优化,格控制社区店开设,推进旗舰店开发,探索培育乐购仕品牌,建立完善在商品规划、出样设、宣传推广等面的标准和流程,一级市场旗舰店占比较上年提升了3.08个百分点,达到了41.24%;二三级市场具有较强的消费潜力,公司继续加大该区域的开发力度,新开店占比达到76.58%。

苏宁电器短期偿债能力分析

苏宁电器短期偿债能力分析 本报告选取了家电零售行业上市公司——苏宁云商集团股份有限公司作为研究对象,理由是苏宁云商集团股份有限公司是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一,随着中国政府对此越来越多的关注和重视,以及苏宁电器逐渐走上快速发展和不断扩张的道路,可以预见在不久的将来,苏宁云商集团股份有限公司必将在中国家电零售行业中进一步脱颖而出。本文对这家上市公司公布的2011年度---- 2013年12月连续几年的财务报表进行简单的分析,以期对这家公司财务状况及经营状况得出简要结论。 一、公司名称简介 苏宁云商集团股份有限公司原名为苏宁电器连锁集团股份有限公司,2013年3月20日,公司名称由“苏宁电器股份有限公司”变更为“苏宁云商集团股份有限公司”,英文名称由“Suning Appliance Co.,Ltd.”变更为“Suning Commerce Group Co., Ltd.”。 二、公司发展历程 苏宁电器1990年创立于中国南京,是中国3C(家电、IT、消费类电子)家电连锁零售企业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一,中国最大的商业零售企业,名列中国民营企业前三强、中国企业500强第51位,品牌价值728.16亿元。 2004年7月,苏宁电器(002024)在深交所上市,成为国内首家IPO上市的家电连锁企业,市场价值位居全球家电连锁企业前列,年销售规模1800亿元,员工18万人。 本着稳健快速、标准化复制的开发方针,苏宁电器采取“租、建、购、并”

立体开发模式,在中国大陆300多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。 与此同时,苏宁电器坚持线上线下同步开发,自2010年旗下电子商务平台“苏宁易购“升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数达60万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。 服务是苏宁唯一的产品。以市场为导向,以顾客为核心,苏宁电器不断创新发展,形成了店面零售、定制服务、网上购物、网络分销等多种销售渠道,和超级旗舰店、旗舰店、精品店和邻里店多业态零售店面。立足“专业自营的”服务品牌定位,苏宁电器依托以机械化作业、信息化管理为特征的全国物流网络,实现了长途配送、短途调拨与零售配送到户一体化运作,平均配送半径200公里,日最大配送能力80多万台套,率先推行准时制送货。遍布城乡的数千家售后服务网络和2万多名专业售后工程师时刻响应服务需求,业内最大全国呼叫中心24小时提供咨询、预约、投诉和回访等服务。 未来十年,苏宁电器将以“科技转型、智慧再造”为方向,立足国内,开拓国际,实体网络与虚拟网络同步推进,在全国建设60个物流基地、10个自动仓储拣选配送中心和8个数据中心。以云服务为构架,打造专业协同型供应链,搭建资源共享型管理模式,提供功能复合型服务集成。到2020年,苏宁电器实体店面将达3500家、销售规模3500亿元,网购销售突破3000亿元。2014年拓展东南亚市场,2016年进军欧美发达市场,2020年海外销售将达100亿美元,成就全球领先的服务品牌! 作为苏宁电器起源地及总部所在地,2006年,苏宁电器股份有限公司南京地区总部(以下简称南京苏宁)正式成立,下辖南京、扬州、泰州、镇江4家