应收账款交易金额询证函

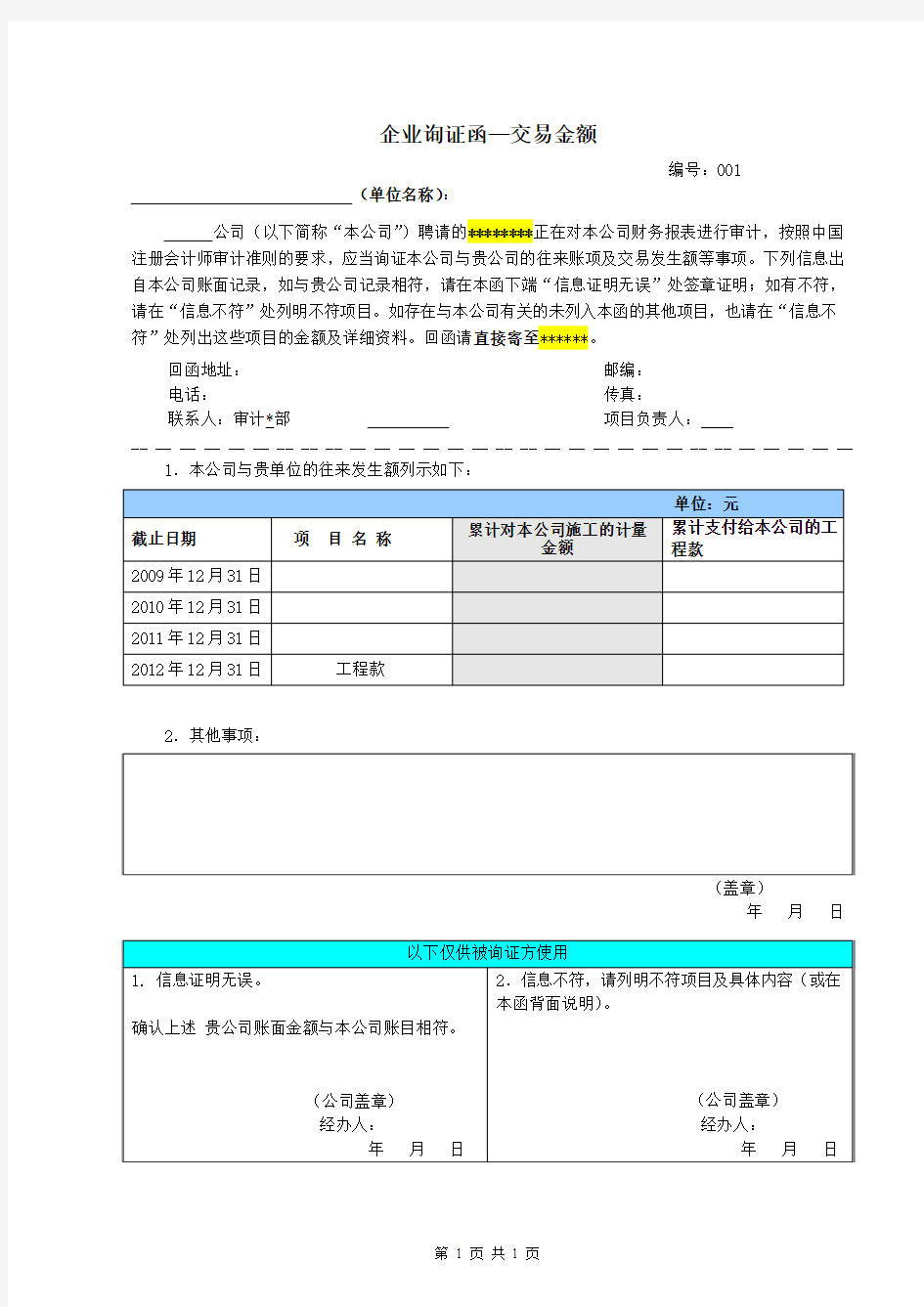

企业询证函—交易金额

编号:001

(单位名称):

公司(以下简称“本公司”)聘请的********正在对本公司财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项及交易发生额等事项。下列信息出自本公司账面记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。回函请直接寄至******。

回函地址:邮编:

电话:传真:

联系人:审计*部项目负责人:

__ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ 1.本公司与贵单位的往来发生额列示如下:

2.其他事项:

(盖章)

年月日

第 1 页共1 页

往来收入询证函英文--

CONFIRMATION OF TRANSACTION DETAILS AND RECEIV ABLE AND PAYABLE BALANCES (for the financial statements audit) 往来交易明细及交易余额询证函–财务报表审计用途 ____________________________________________________________ To (致): Our reference: 档案编号: Contact: 联系人: Date (日期): Tel. (电话):+86-010-******** Fax (传真):+86-010-******** Dear Sirs (敬启者): Re (有关): (“the Company”) (“本公司”) The Company engages Asia Pacific(Group) CPASs(special general partnership) to conduct an audit of the company’s 2016 annual financial statements. According to China’s certified public accountants audit standards requirements, our accounts about the details of transaction volume are to be confirmed with you. The information set out on page 3 of this confirmation letter was extracted from our records. If the information agrees with your records, please confirm by signing and affixing your official stamp in the space indicated as “The information is correct and complete” on page 4 of this confirmation letter. If your records do not agree with the details set out in this confirmation letter, please sign and affix your official stamp in the space indicated as “Disagree with the information” on page 4 of this confirmation letter, list the differences and provide detailed information in the space under the “Details of differences”. Thereafter, please return this confirmation letter directly to Asia Pacific(Group) CPASs(special general partnership)at the address listed below.Please do not return the confirmation letter to ourselves. Attn: Asia Pacific(Group) CPASs(special general partnership) Floor 1, Cheng jicheng Building No. 8 Xia guangli Beijing 100125, China Please note that this is just a confirmation of TRANSACTION DETAILS AND RECEIV ABLE AND PAY ABLE BALANCES. Your co-operation in this respect is appreciated.

应收账款询证函(样式).doc

应收账款询证函 一、积极式询证函(格式一) 编号: 甲公司: 本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。回函请直接寄至××会计师事务所。 回函地址:邮编: 电话:传真:联系人: 1.本公司与贵公司的往来账项列示如下: 单位:元

2.其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (被审计单位盖章) 20×8年×月×日结论:

二、积极式询证函(格式二) 编号: 甲公司: 本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。请列示截止20×7年×月×日贵公司与本公司往来款项余额。回函请直接寄至××会计师事务所。 回函地址:邮编: 电话:传真:联系人: 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (被审计单位盖章) 20×8年×月×日

1.贵公司与本公司的往来账项列示如下: 单位:元 2.其他事项。 (甲公司盖章) 20×8年×月×日 经办人:

三、消极式询证函(格式三) 编号: 甲公司: 本公司聘请的××会计师事务所正在对本公司20×7年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列信息出自本公司账簿记录,如与贵公司记录相符,则无需回复;如有不符,请直接回函寄至××会计师事务所,并在空白处列明贵公司认为正确的信息。 回函地址:邮编: 电话:传真:联系人: 1.本公司与贵公司的往来账项列示如下: 单位:元 2.其他事项。

往来款项审计要点

往来款项的审计要点 1,一般情况下是函证,挑选大额的。 2,但是函证对方不一定会回函。抽凭检查一下 首先要看一下往来性质,如果觉得异常,抽凭并让企业提供支持文件,大额的一定抽凭检查一下。 3,举例: ①应付账款:首先要确定付款的帐期---由采购部门提供付款申请明细表--财务审核--各部门领导签阅--附发票金额要审核。 注意:财务审核这一环节,主要看签字是否齐全,金额是否正确、发票是否正规、账期是否符合企业付款制度等。 ②其他应收款,其他应付款 往来款项的审计 摘要:根据往来账科目核算的特点,所有的二级科目都应该有明确的核算对象及核算内容,即会计科目反映的内容和名称有其明确的对应关系。核算对象应该明确并可函证确认,否则就应该将其列为重点审计对象。本文通过举例说明的方式进行了详细的阐述,为加强往来款项的审计提供了参考建议。 关键词:往来账;注意事项;审计方法

往来账主要包括应收账款、预付账款、其他应收款、应付账款、其他应付款等科目,在审计工作中,因往来账的许多经济业务并不直接表现为收入、成本等敏感项目,且大多科目明细繁多、发生频繁、函证也比较困难,如果审计人员不认真分析判断,或仅仅用少量抽取凭证的审计方法,往往会错失很多发现问题的机会,在此,笔者结合自己的部分审计案例,浅谈一下关于往来账审计的注意事项和方法。 根据审计目的的不同,审计人员在审阅被审计单位的基础资料后,应详细了解该单位的资金运营、经营范围、主要的客户对象等情况,在了解情况的过程中应逐步明确自己的重点审计方向。在对往来账进行审计时应对企业的往来账的二级科目及金额进行分析判断,往来账的发生大多与资金密切相关,一个管理成熟的企业通常都会制定一套较为完善的资金审批和内控制度,而这些制度也是对往来账审计的主要依据之一,从这种意义上讲,往来账的审计更强调符合性测试,在进行实质性测试的同时进行符合性测试,往往能够发现一些隐藏在往来账中的问题。 一、预付账款的审查 预付账款的审计中应当关注有关的购货合同是否真实、合法,对方单位是否真实存在,以确定企业是否存在虚列预付账款或隐瞒收入等问题。曾经做过的审计案例中有一个案例是通过预付账款发现了问

往来款项审计要点

往来款项的审计要点 1,一般情况下是函证,挑选大额的。 2,但是函证对方不一定会回函。抽凭检查一下 首先要看一下往来性质,如果觉得异常,抽凭并让企业提供支持文件, 大额的一定抽凭检查一下。 3,举例: ①应付账款:首先要确定付款的帐期---由采购部门提供付款申 请明细表--财务审核--各部门领导签阅--附发票金额要审核。 注意:财务审核这一环节,主要看签字是否齐全,金额是否正确、发票是否正规、账期是否符合企业付款制度等。 ②其他应收款,其他应付款 往来款项的审计 摘要:根据往来账科目核算的特点,所有的二级科目都应该有明确的核算对象及核算内容,即会计科目反映的内容和名称有其明确的对应关系。核算对象应该明确并可函证确认,否则就应该将其列为重点审计对象。本文通过举例说明的方式进行了详细的阐述,为加强往来款项的审计提供了参考建议。 关键词:往来账;注意事项;审计方法

往来账主要包括应收账款、预付账款、其他应收款、应付账款、其他应付款等科目,在审计工作中,因往来账的许多经济业务并不直接表现为收入、成本等敏感项目,且大多科目明细繁多、发生频繁、函证也比较困难,如果审计人员不认真分析判断,或仅仅用少量抽取凭证的审计方法,往往会错失很多发现问题的机会,在此,笔者结合自己的部分审计案例,浅谈一下关于往来账审计的注意事项和方法。 根据审计目的的不同,审计人员在审阅被审计单位的基础资料后,应详细了解该单位的资金运营、经营范围、主要的客户对象等情况,在了解情况的过程中应逐步明确自己的重点审计方向。在对往来账进行审计时应对企业的往来账的二级科目及金额进行分析判断,往来账的发生大多与资金密切相关,一个管理成熟的企业通常都会制定一套较为完善的资金审批和内控制度,而这些制度也是对往来账审计的主要依据之一,从这种意义上讲,往来账的审计更强调符合性测试,在进行实质性测试的同时进行符合性测试,往往能够发现一些隐藏在往来账中的问题。 一、预付账款的审查 预付账款的审计中应当关注有关的购货合同是否真实、合法,对方单位是否真实存在,以确定企业是否存在虚列预付账款或隐瞒收入 等问题。曾经做过的审计案例中有一个案例是通过预付账款发现了问

对账函

对账函 对账函,又称询证函,一般是指审计机构(包括内部审计机构或外部审计机构)直接发给被审计单位的债务人,要求核实应收账款的记录是否正确的一种审计文书。其发函的目的主要是通过确认被审计单位债务人及其债务的存在从而达到核实被审计单位应收账款记录真实性、正确性的目的。 基本内容 一般情况下是由两部分内容构成的:一是对账联,由发出对账函的一方根据自己的财务记录,列明原因并推导得出结算数额,并盖章、签名,以示对该数额负责。有些时候,发出对账函的一方不仅在此部分告诉相对方最终的往来金额,而且还具体描述业务发生的过程,包括货物的发出时间、数量,提供劳务的时间,已经结算的金额等情况;二是确认联,由相对方对对账联所确认的包括往来数额在内的信息进行核对,如无异议则盖章、签名确认。 从法律上看,对账函至少具有如下三个方面的法律效力: (1)有效地证明了交易关系的存在; (2)有效地证明了债权债务关系的存在。一份经过相对方有效确认或者部分确认的对账函相当于欠条; (3)可能引起诉讼时效的中断。根据民法通则第一百四十条之规定:诉讼时效因提起诉讼、当事人一方提出要求或者同意履行义务而中断。因此,一份表述恰当的对账函还可能引起诉讼时效的中断。 对账函范文1 公司:编号:为了更好的加强合作,强化财务管理,使双方往来帐相符,避

免给贵公司造成不必要的经济纠纷和经济损失;我公司现请贵公司将账面应付金额书面告知我方,以便于我公司财务部进行贵单位的账面核对,请贵公司给予支持和积极配合;在接到对帐函后请及时给予回复。 通讯地址:**********************、邮政编码:********** 收件人:*****************有限责任公司(收) 电话:传真: *************有限责任 xxxx年5月17日 对账函范文2 ______________________公司: 因贵我双方业务往来,在本公司账簿上尚有贵公司的应收账款。具体信息如下表所列。下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端信息证明无误处签章证明;如有不符,请在信息不符处列明不符项目。如存在与本公司有关的未列入本函的其他项目,也请在信息不符处列出这些项目的金额及详细资料。 本公司与贵公司的往来账项列示如下: 单位:元 截止日期 贵公司欠 欠贵公司 备注 XXX有限公司

往来款项函证程序控制表(2017年新增)

往来款项函证程序控制表 被审计单位:索引号: 财务报表截止日: 函证程序是否执行索引号 一、制订初步函证计划 1、函证程序的计划包括函证方法及时间,在账户余额被确认日前,且在 执行函证前与客户进行讨论并使其认可。 2、应根据已确定的重要性金额及风险评估结果确定各关键项目下限,根 据关键项目样本量是否能提供充分证据的情况,考虑是否再采用有效 的统计抽样技术对代表性样本进行抽样。 3、应正确记录样本量确定的方法是否符合本所审计方法的要求。 4、充分了解函证程序实施中存在问题,以及对相关账户余额确认的影 响。确定函证程序对应对往来款项余额的“存在性”认定、“计价” 认定,尤其是应对负债性质余额的“完整性”认定是有效的。 本阶段复核并签名: 执行人:日期: 项目复核经理:日期: 项目经理: 日期: 函证程序是否执行索引号 二、选取函证项目 5、应实施充分的工作以确保往来款项余额的完整性 选取样本前,应: (1) 与客户进行讨论以便取得完整的体各往来款项样本总体。 (2) 从客户处取得各项往来款项余额明细表。 (3) 将各往来款项明细表与总账调整一致。 (4) 进行重分类调整,奖应收款项中属于负债性质的贷方余额归集在应 付款项函证结果明细表中,将应付款项中属于资产性质的借方余额 归集在应收款项函证结果明细表中,以保证最终函证统计结果正 确。 6、应以独立(从客户以外的其他方面)信息证实关键债务人、债权人 的存在。 在核实过程中考虑: (1) 债务人、债权人的情况应与客户的业务性质一致。 (2) 能够联系到债务人、债权人。 (3) 债务人、债权人在业务/行业领域被其他人所知。 7、应从样本总体中选取关键项目 考虑具有如下特征的项目:

应收账款对账函三篇

应收账款对账函三篇 篇一:应收账款对账函 致:※※股份有限公司 非常感谢多年来对※※※※股份有限公司(以下简称“本公司”)的支持与厚爱,在此谨致以真诚的谢意;为保持双方业务往来账目清晰,本公司为做好20XX 年的财务核算工作,确认贵公司与本公司20XX年09月30日为止的债权债务余额进行求证,求证的结果作为下一步合作的依据;下列数据出自本公司账簿记录,现予以核实,如与贵公司记录相符,请在本函下端“数据证明无误”处签章证明;如有不符,请在“数据不符”处列明不符金额。 望贵公司认真给予协助,把准确的帐面余额填入表格内,并于20XX年10月16日前,以最便捷的方式传送给我公司。 回函请直接转交我公司业务人员或传真至我公司 办公室电话:传真: 通信地址:※※省※※市※※区※※路※※号 收信人:※※股份有限公司邮编: 对账人:财务部手机: QQ: 谢谢合作! (1)本对帐函的目的是为了确认双方的债权债务,仅为复核账目之用,别无他用。望及时准确反馈。 (2)截止20XX年09月30日本公司于贵单位的往来帐的款项如下:

公章外, 并加以说明原因及解决的办法, 以供我公司参考。发函单位: ※※股份有限公司(盖章) 20XX年月日 结论:

截止年月日,我司账面显示贵司应付未付款项为元人民币(大写:),其中开票金额元,未开票金额元。请予以核实!本公司与贵公司的往来账明细见下表。对账工作给贵公司及相关经办人员带来的种种不便敬请见谅! 20XX年月日

承蒙贵公司对我公司的支持与厚爱,在此谨致以真诚的谢意!截止20XX年10月30日我公司账面显示贵公司应付未付我公司款项为¥元(人民币大写:整),现予以核实。 对账工作给贵公司及相关经办人员带来的种种不便和麻烦致以歉意! ***有限公司 20XX年月日 客户意见: 1、如本欠款属实,请在此“□”内打勾“√”; 2、如本欠款不属实,请填写实际欠款为:元。 客户盖章签字: 年月日

2019年询证函范文

2019年询证函范文 篇一:企业询证函模板大全 编号: ××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至××会计师事务所。 回函地址: 邮编:电话:传真:联系人: 2、其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。

(公司盖章)年月日 结论:1、信息证明无误。 (公司盖章)年月日经办人: 2、信息不符,请列明不符的详细情况: (公司盖章)年月日经办人: 编号: ××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。请列示截止××年×月×日贵公司与本公司往来款项余额。回函请直接寄至××会计师事务所。 回函地址:

邮编:电话:传真:联系人: 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (公司盖章) 年月日 2、其他事项。 (公司盖章)年月日经办人: 编号: ××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,则无需回复;如有不符,请直接通知会计师事务所,并

请在空白处列明贵公司认为是正确的信息。回函请直接寄至××会计师事务所。 回函地址: 邮编:电话:传真:联系人: 2、其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (公司盖章)年月日××会计师事务所: 上面的信息不正确,差异如下: (公司盖章)年月日经办人: 篇二:企业询证函模板 企业询证函

企业询证函样本

企业询证函 编号: 致:公司: 本公司聘请的会计师事务所正在对本公司财务报表进行审计,按照《中国注册会计师独立审计准则》的要求,应当询证本公司与贵公司的往来帐项等事项。下列数据出自本公司帐簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至昆山公信会计师事务所。 回函地址: 邮编:电话:传真:联系人: 1、本公司与贵公司的往来帐项列示如下: 2、本函仅为复核帐目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼) (公司盖章) 年月日

经办人: 结论:1、信息证明无误。 (公司盖章) 年月日 经办人: 2、信息不符,请列明不符的详细情况: (公司盖章) 年月日 经办人: 银行询证函 编号 (银行): 本公司聘请的事务所正在对本公司财务报表进行审计,按照《中国注册会计师独立审计准则》的要求,应当询证本公司与贵行的存款、借款往来等事项。下列数据出自本公司帐簿记录,如与贵行记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。如存在与本公司有关的未列入本函的其他项目,请在“数据不符”处列出这

些项目的金额及详细资料。有关询证费用可直接从本公司存款帐户中收取。回函请直接寄至昆山公信会计师事务所。 回函地址: 邮编:电话:传真:联系人: 1、银行存款(截止日期:年月日) 除以上所述,本公司并无其他在贵行的存款。 2、银行借款(截止日期:年月日) 除以上所述,本公司并无其他自贵行的借款。 3、担保(如采用抵押或质押方式提供担保的,应在备注中说明抵押或质押物情况)

往来询证函英文-中文

企业询证函 REQUEST FOR CONFIRMATION OF BALANCES (公司): 本公司聘请的XXX会计师事务所(四川)有限公司正在对本公司会计报表进行审计,按照中国注册会计独立审计准则的要求,应当询证本公司与尊户的往来款项,下列数据出自本公司账簿记录,如与尊户记录相符,请在本函下端证明无误处证明,如有不符,则请在数据不符及需加说明事项处列明不符金额。回函请寄到中天运会计师事务所(四川)有限公司。 地址:XXXXXX 联系人:XXXXXXXX 邮编:610000 电话:XXX 传真:XXXXXXXXX Dear Sir, As part of our auditors’ regular examination of our accounts, Messrs. JONTEN CERTIFIED PUBLIC ACCOUNTANTS SICHUAN BRANCH, in accordance with “Independent Auditing Sta ndards of Chinese Certified Public Accountants”, wish to confirm the balance of our account with you. The following data are copied from the Company’s account books. If you agree with the balance overleaf, please confirm it by signing at the foot of the page. Should you disagree with the balance, please provide details of the difference. Whatever the result is, kindly mail it directly to our auditors addressed below: Address as: of the Yinxing Mansion in HuaiShu Road, Chengdu, Sichuan, PRC Linkman: Yuan Wei Wang

应收账款函证案例

(六)应收账款函证案例 案例1: 审计人员负责审计Z公司应收账款,审计中发现A公司欠款2000万元,其经济内容为货款,账龄已超过2年。由于A公司是Z公司的投资方(A公司投资为4000万元), 问:审计人员应采取的审计程序? 为此审计人员实施了以下审计程序: 1.向A公司发出询证函。 2.查阅Z公司和A公司签章确认的购货合同、经Z公司管理当局批准的发货凭证和A公司的收货验收证明等。 3.评价A公司偿付货款的能力。 应收账款案例分析: 1、在确认这项2000万元的应收账款时,由于A公司是投资方,首先要确认A公司所欠Z公司的款项是否为正常商业信用。如果A公司确实与Z公司有货款往来关系,下一步需要对应收账款项目的存在性和所有权归属予以确认,设计函证程序或替代性审计程序确认其存在性,如查验有无对方出具的具有法律效力的书面文件或对方的收货验收证明、运输部门出具的合法运输凭证或近期的双方对账记录等;最后,还要通过观察近期还款情况和了解对方现金流量及财务状况,确认其可收回性。即使注册会计师确认了A公司与Z公司之间的往来款项属于正常结算债权债务关系,也要注意Z公司是否在财务报表附注中适当披露此关联业务。 2、审计人员如果不能取得被审计单位提供的A公司正常偿付货款的有效文件,根据职业判断,应考虑Z公司与A公司之间是否已有抽走投资资金的默契。审计人员应根据其具体情况和数额的大小,选择发表适当的审计意见。 案例2:

ABC会计师事务所在对H公司2006年度会计报表进行审计时,NCPA负责审计应收账款,并于2007年3月5日完成此项目的审计工作。MCPA作为独立复核人,于2007年3月7日在复核中发现: (1)审计应收账款的NCPA,确定的应收账款项目的重要性水平为30000元,对截止日为2006年12月31日的应收账款实施了函证程序,NCPA请被审计单位会计人员填写并寄发的积极式企业询证函格式如下: 企业询证函 编号:XXXXX(公司): 本公司聘请的××事务所正在对本公司x×年度财务报表进行审计,按照中国CPA审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,则无需回复;如有不符,请直接通知事务所,并请在空白处列明贵公司认为是正确的信息。回函请直接寄至××事务所。 回函地址: 邮编:电话:传真:联系人: 2.其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时核对为盼。 (公司盖章) 年月日 ××事务所: 上面的信息不正确,差异如下: (公司盖章) 年月日 经办人: (2)NCPA将12月31日4000000元应收账款与其总账及明细账核对相符,对于选定函证而客户不同意函证的12笔应收账款,实施了替代审计程序,(检查

《企业询证函》的法律地位和效力

《企业询证函》的法律地位和效力分析 一、《企业询证函》的概念: 基本涵义:《企业询证函》只是企业在财产清查中为了核实往来款项的真实性而寄送往来单位的一种核对函件。 主要作用:询证函一般只做项目核对之用,通常《企业询证函》中会标注“本函仅为复核账目之用,并非催款清算”;因此,从财务工作角度而言,发送企业询证函是会计师事务所对公司账目进行审计过程中为了证明财务报表的真实性而搜集的一种审计证据, 二、《企业询证函》的法律地位 一是《企业询证函》有一定的滞后性,不一定能及时反映企业资产变动情况。因为企业的会计处理都是在业务发生之后的,所以会计处理会有一定的滞后性;反映到财务报表中预付账款科目同样会产生滞后,而预付账款是资产科目,企业并不会每时每刻对资产进行清查和估值,所以企业并不一定能够及时确认资产已经发生了减值并在会计上进行确认。 二是《企业询证函》反映的是内部财务管理的意思。只服务于财务报表,是一个公司内部管理的材料,并不是公司对外的意思表示。 三是《企业询证函》对外指向固定内容,是限制意思的表达。通常《企业询证函》确认后会加盖公司印章或财务章,但这也只说明企业对于对方财务报表上的“预付账款”这个科目予以确认,并不能说明双方之间存在债权债务关系达成了一致的意思表示,对外而方主要

作为双方存在经济往来的审计证据。 三、《企业询证函》的法律效力 清楚了其法律地位之后,就可以知道,企业询证函只是审计证据,对于双方之间是否存在债权债务关系其只能作为间接证据存在,效力远远低于直接证据。两个法人主体之间是否存在债权债务关系需要具有法律效力的证据来证明,如买卖合同、债权转让协议、借贷合同等直接证据。 后附案例和分析,希望对您理解《企业询证函》的法律效力有帮助。 案例1 A企业与B企业在无书面合同的情况下进行了一笔奶粉买卖。B企业在收到货品后未按约定支付货款,经多次催讨仍然未支付。虽然两企业间多次就此问题进行磋商,但是未形成纪要等书面材料。等A企业意识到问题的严重性时已经超过了两年的诉讼时效。 经法律顾问提示,A企业向B企业发出询证函,B企业财务部门对帐后盖章确认。A企业随即凭增值税发票及询证函诉至人民法院,要求B企业支付拖欠的货款。 分析如下: 一、询证函的法律作用 询证函作为一种确认企业之间债权债务的审计文书被广泛用于审计实践中。通常情况下,企业收到要求确认债权债务的询证函,财务人员将对双方企业之间的往来账目进行确认,如果数额一致,则予以盖章确认,如果数额不一致,即进行说明并盖章。并且,鉴于询证函往往采用审计业务中通用的格式,会有类似“只为对账并非请求付款”的表述,所以财务人员通常认为进行盖章确认无法律风险,

企业询证函模板大全

企业询证函(积极式) 编号:××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至××会计师事务所。 回函地址: 邮编:电话:传真:联系人: 1、本公司与贵公司的往来账项列示如下: 单位:元 2、其他事项。 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (公司盖章) 年月日

结论:1、信息证明无误。 (公司盖章) 年月日 经办人: 2、信息不符,请列明不符的详细情况: (公司盖章) 年月日 经办人: 企业询证函(积极式) 编号:××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。请列示截止××年×月×日贵公司与本公司往来款项余额。回函请直接寄至××会计师事务所。 回函地址: 邮编:电话:传真:联系人: 本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 (公司盖章)

年月日 1、本公司与贵公司的往来账项列示如下: 单位:元 2、其他事项。 (公司盖章) 年月日 经办人: 企业询证函(消极式) 编号: ××(公司): 本公司聘请的××会计师事务所正在对本公司××年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账簿记录,如与贵公司记录相符,则无需回复;如有不符,请直接通知会计师事务所,并请在空白处列明贵公司认为是正确的信息。回函请直接寄至××会计师事务所。