详解移动虚拟运营商

详解移动虚拟运营商:模式、价值、投资回报

从全世界来看,欧洲较开放的电信市场的MVNO市场份额可以达到15%以上,但是大部分国家都不超过5%;香港这一有12家MVNO的电信市场的MVNO市场份额也不超过6%。估计中国未来5年内,MVNO市场规模乐观估计达到700亿,而主要参与到这一领域的,也许并非是互联网企业,而是零售企业和具备运营经验的电信增值企业。但MVNO 通常需要4-6年才能收回投资,运营3-5年才能盈利,现在的热炒不过是看上去很美

钛媒体注:最近,随着工信部开始为开放电信转售业务征求意见,腾讯与运营商的口水战、苏宁对虚拟运营商的虎视眈眈,虚拟运营商频频出现在大众面前,但是又很少有人能真的清晰讲明白,虚拟运营商是什么,有什么商业运营模式。这是钛媒体专栏作者,投行分析师Rain的独家供稿,首次从理论到商业和资本实践,细细详解虚拟运营商的不同运营模式、利润水平、价值定位和投资回报等。在他看来,虚拟运营商,尤其是互联网企业做虚拟运营商,都只是看上去很美。以下为经钛媒体编辑的全文:

【Rain/钛媒专栏】工信部一纸征求意见稿,把虚拟运营商的话题推向新高潮,引起浮想翩翩。今天咱就说说虚拟运营商,还是照旧,不扯虚的不空想,总结资料和实例。内容较多,压缩文字。

移动虚拟运营商是什么?

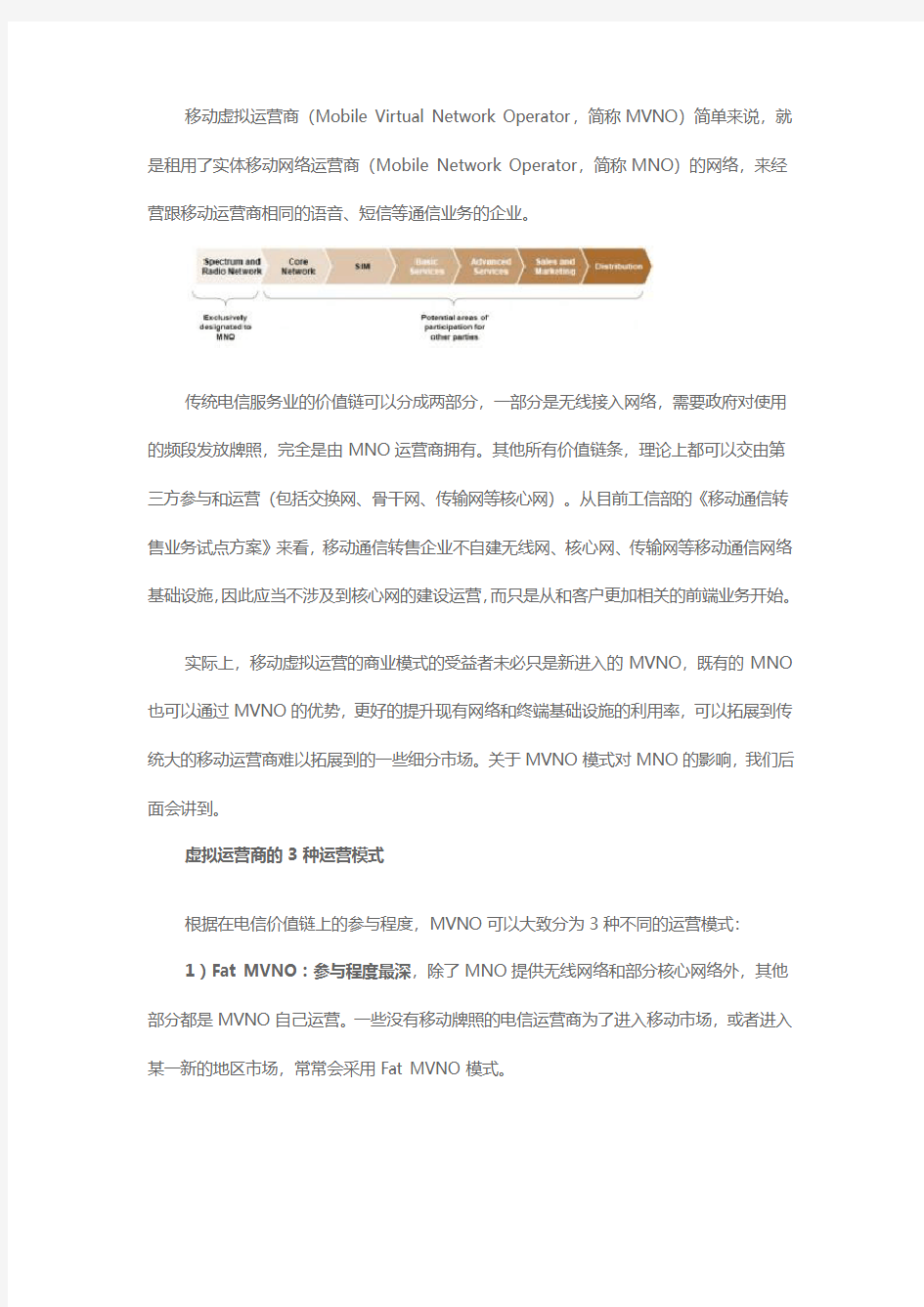

移动虚拟运营商(Mobile Virtual Network Operator,简称MVNO)简单来说,就是租用了实体移动网络运营商(Mobile Network Operator,简称MNO)的网络,来经营跟移动运营商相同的语音、短信等通信业务的企业。

传统电信服务业的价值链可以分成两部分,一部分是无线接入网络,需要政府对使用的频段发放牌照,完全是由MNO运营商拥有。其他所有价值链条,理论上都可以交由第三方参与和运营(包括交换网、骨干网、传输网等核心网)。从目前工信部的《移动通信转售业务试点方案》来看,移动通信转售企业不自建无线网、核心网、传输网等移动通信网络基础设施,因此应当不涉及到核心网的建设运营,而只是从和客户更加相关的前端业务开始。

实际上,移动虚拟运营的商业模式的受益者未必只是新进入的MVNO,既有的MNO 也可以通过MVNO的优势,更好的提升现有网络和终端基础设施的利用率,可以拓展到传统大的移动运营商难以拓展到的一些细分市场。关于MVNO模式对MNO的影响,我们后面会讲到。

虚拟运营商的3种运营模式

根据在电信价值链上的参与程度,MVNO可以大致分为3种不同的运营模式:

1)Fat MVNO:参与程度最深,除了MNO提供无线网络和部分核心网络外,其他部分都是MVNO自己运营。一些没有移动牌照的电信运营商为了进入移动市场,或者进入某一新的地区市场,常常会采用Fat MVNO模式。

2)Thin MVNO:参与程度适中,会控制与客户有关的市场营销、渠道销售、客户服务和业务打包定价等环节,并会部分参与SIM卡号管理、计费和CRM等环节。

3)SP:参与程度最浅的一种MVNO。主要只提供品牌、渠道和客服以及部分的营销和基本定价服务,更像是一个高级的包装了自己品牌的卡号代理商。其他价值链环节仍然是由MNO来提供的。

三种模式对业务关键环节的把控是不一样的,看下图,不一一赘述。

三种MVNO的利润水平也是有差别的:

SP:呼入收入全部归MNO,呼出收入大部分归MNO,少部分归SP,EBITDA Margin 三种模式里最低,一般在10-15%。

?Thin MVNO:来话收入全部归MNO,去话收入大部分归MVNO,少部分归MNO,一般EBITDA在15-20%。

?Fat MVNO,因为参与了部分核心网的运营(可能是没有移动牌照的固网和宽带运营商),来话收入的部分网间结算费用归MVNO,去话收入大部分归MVNO,少部分归MNO,EBITDA Margin三种里最高,可以达到20-25%。

虚拟运营商(MVNO)的5种资源类型

成功的MVNO都有一些先天的资源禀赋,以使其具有一定的优势可以在电信领域获得用户认可和市场份额。根据资源禀赋的不同,我们可以把MVNO分成5种类型:渠道资源型:利用现有的零售渠道,可以在不增加太多成本的情况下进行客户拓展、营销和服务工作。很多连锁零售企业都进入了虚拟运营商领域,比如Tesco Mobile在英国和爱尔兰,Carrefour Mobile在欧洲,Wal-Mart Family Mobile在美国。

用户资源型:一些固网、宽带和广电运营商,可以通过MVNO向现有客户提供四网融合业务(固定、移动、宽带、广电),比如Tele2在欧洲,Ono在西班牙。

运营资源型:一些MNO可以通过MVNO拓展新的地区市场,该MVNO本身就是另一市场的MNO,因此具备丰富的运营经验,比如KPN在西班牙和法国拥有独立的MVNO 品牌simyo和blau,中国联通进入香港市场也是通过MVNO的形式。

内容资源型:拥有较多的内容资源,可以通过MVNO捆绑移动业务和内容进行分发。比如Universal、ESPN。

品牌资源型:拥有较强大的品牌号召力,利用客户对品牌的认知,拓展移动业务,比如Virgin Mobile,Disney Mobile。

以上几种类型不是绝对割裂的,比如Virgin Mobile在成功拓展英国市场后,拥有了一定的运营经验,再拓展到其他地区,就是利用其运营资源了。再比如Disney Mobile本身也有强大的内容资源。而相当多的渠道也有较强的品牌认知。

有趣的是,很多较大的互联网企业,有一定的在线渠道资源优势,有现成的大规模的用户群,有一定的品牌认知度,也有自己的内容,比如Amazon、Google,但是目前全世界成百上千家的MVNO里,并没有主流互联网企业的身影,这是一个值得进一步思考的问题。

虚拟运营商(MVNO)的3种价值定位

根据自身拥有的资源类型,以及不同的运营模式,MVNO在进入市场与传统MNO竞争时,一般有三种不同的战略定位:

价值增值型MVNO:利用既有的品牌影响力、独特的内容资源,实现与MNO的差异化定位,可以获取品牌和内容溢价。最典型的就是Virgin Mobile,在欧洲和美国(后被收购)都获取了较显著的市场份额。

便利型MVNO:利用现有渠道的便利性,以及既有客户的忠诚度,低成本的获取用户。典型的例子就是大型连锁零售商,比如Tesco、CarreFour、WalMart、7-Eleven都是MVNO。

“No-Frills”廉价型MVNO:主要的价值定位就是便宜,只提供基本的语音和短信套餐,在线销售,不提供手机补贴,面向价格敏感型受众。典型的例子是KPN运营的MVNO,在荷兰、德国、比利时、西班牙等地都是以Simyo的廉价运营商品牌出现。

MVNO的投资回报

MVNO同MNO相比,最大的优势就是其投资较少——不用购买牌照,不用大规模

网络建设。从成本结构来看,MNO大部分成本是固定成本,包括网络运维、销售和营销、客服和计费等,而小部分的可变成本为网间结算成本、客户获取成本、客户维系成本;MVNO 差不多正相反,主要的固定成本是销售和营销、客服和计费,而可变成本,很大一块就是运

营商转售给MVNO的移动业务带来的通信结算成本(比如0.06元/分钟的通话网间结算成本),以及客户获取成本。

通信结算成本通常要占到MVNO的60-70%的运营成本,因此:1)与MNO谈判获得的批发价格对MVNO的利润率和之后的发展策略有至关重要的影响;2)MVNO必须利用现有的渠道、客户资源和品牌影响力等,尽可能的降低各种成本,特别是客户获取成本。

当然,三种模式的投资也是有较大差异的(如下图,投资规模为在欧洲某一区域市场),介入的越深,需要的投资和资本开支就越大。据一家从事MVNO战略咨询的公司Nereo 估算,一般MVNO平均需要4-6年才能收回投资成本。

当然,即便是Fat MVNO,其投资规模1200-1500万美元,与现在动辄估值几亿美元几十亿美元的互联网公司相比,也并不是特别大的数目。

从盈利来看,在市场竞争激烈的欧洲,MVNO的盈利也并不是那么简单,选取两个实例来看,Virgin Mobile算是品牌和客户运营较好的MVNO,在2000年开始后的第三年EBITDA才勉强转正,之后的EBITDA可以维持在20%的水平。

而Tesco Mobile则没那么好运,在进入MVNO领域后的第五年,EBITDA才勉强转正,折旧摊销后净利润率仍然是负的,这一点倒是有点像某些互联网公司了。

MVNO对电信市场的影响

毋庸置疑,MVNO对整合电信市场一定会产生影响,到底是正面还是负面,是大还是小?

从市场份额角度来看,MVNO一定会抢夺传统MNO的市场份额。欧洲是MVNO的发源地,也是MVNO发展最好的地方,我们首先来看欧洲:在一些虚拟运营商较多的、开放程度较高的发达国家,比如德国、荷兰、挪威等,MVNO的市场份额甚至可以达到15%以上;在英国、比利时、瑞典等地,MVNO的市场份额也可以达到10-15%;而在欧洲大部分地区,MVNO数量不多于10家,市场份额也普遍低于5%(以上数据截止到2009年)。

亚太市场来看,香港是在移动通讯领域最为开放、电信管制水平最高的区域(有非常多的地方值得大陆学习,以后会专门写一篇博客)。香港2001年即开始允许资本申请MVNO 牌照。目前,香港一共发出了包括中国联通、润迅、电讯数码、中港通电讯、新世界电讯、中信国际电讯等在内的12张MVNO牌照。

从客户份额来看,香港的MVNO这些年一直维持在6.2—7.3%之间上下徘徊,2012年(截止10月数据)有所突破,不过也不到8%的用户份额。考虑到MVNO的用户ARPU 一般比MNO低至少30%,MVNO在香港的收入市场份额不超过6%。

根据Telegeography数据,从全球来看,西欧和北美市场是MVNO最为活跃的市场,其用户市场份额预计可以接近10%,而剩下的地区则相对比较落后,整体用户市场份额近期内差不多只能达到2%的水平。

从ARPU角度来看,MVNO对MNO也会有较大冲击,虽然MVNO的很大一块成本是由MNO决定的,但是因为缺乏强有力的品牌、完整的渠道,MVNO在利用自有渠道的情况下,很可能会以较低的价格吸引价格敏感型、品牌认知不强的客户,从而拉低ARPU。

从用户份额和ARPU的角度来看,MVNO的进入对现有运营商来说都不是什么好事,那么除了电信管制机构的强制要求外,MNO到底有什么激励去与MVNO合作呢?

从客户拓展角度来看,MVNO可以帮助MNO拓展一些其难以顾及无暇顾及的领域、区域以及一些特别的客户细分市场,与MNO的差异化可以避免正面的竞争,也可以把整个市场蛋糕做大。不过在一个渗透率超过100%的区域,想找到这样的差异化是比较困难的,因此MVNO适合一些渗透率较低的新兴市场。

从网络利用的角度来看,MNO在网络利用率较低的情况下,出租部分网络容量,有利于MNO更快的收回投资。当然这主要是在运营商网络建设的初期。

更为重要的是,MVNO可以帮助MNO改善EBITDA Margin。如果把MNO分为零售MNO和批发转售电信业务给MVNO的批发MNO,虽然批发电信业务给MVNO导致MNO从每个用户身上获取的收入有所降低(即ARPU降低),但是因为MNO不用投入成本去获取客户,因此可以显著降低SAC(Subscriber Acquisition Cost)甚至没有SAC,因此从事批发(转售)业务的MNO,其EBITDA Margin比从事零售业务的MNO的EBITDA Margin更高,因此将富余的网络资源批发给MVNO,可以帮助面临EBITDA Margin压力的运营商改善其利润水平。

下一页,MVNO对于中国的电信市场意味着什么?

谁会是中国的MVNO?

MVNO对于中国的电信市场意味着什么?

MVNO的市场潜力预估

根据工信部统计,2012年1-11月,移动通信业务收入累计达到7245.3亿元,以此做估算,2012年移动通信市场规模大概为8000亿元,同比增长11%。假设MVNO的加入推动了移动通信业务的增长,乐观假设到2017年年均增长12%,2017年移动通信市场规模可达1.4万亿。

根据对欧洲和香港市场的分析,3-5年内,MVNO在中国的收入市场份额达到4-5%是较为乐观的水平(香港市场MVNO的用户份额在6-7%徘徊了很多年)。再乐观假设这些MVNO第二年就可以实现EBITDA转正。在这些相对乐观的假设前提下,MVNO在中国的市场规模到2017年可以达到700亿,EBITDA大概可以达到140亿。

这个市场规模大还是小,吸引力如何呢?作为对比,我大概说几个数:1)中国网络广告市场规模2012年大概800亿,到2017年估计达2000亿;2)中国网络游戏市场规模2012年大概600亿,到2017年估计达1350亿——游戏的净利润率可以达到50%;3)中国电子商务交易规模2012年毫无悬念的突破1万亿,2017年估计起码会突破3万亿。

所以,不管是专家还是媒体,如果对你说MVNO的开放,是开放一个万亿收入规模的市场,你该如何判断呢?我只能说,对于大部分年收入几亿几十亿的民营企业来说,这的确还算蛮有吸引力,但是同时它也没有想象中的那么诱人。

MVNO对现有MNO的影响

前面已经说了,MVNO会部分蚕食MNO的用户市场份额、拉低MNO的ARPU,当然也会对MNO的EBITDA Margin有正向的贡献。那么,这个政策在中国的通信市场,对三家运营商会产生什么样的影响?以下推论纯属猜想:

中国移动:一般来说,MVNO主要都是跟弱势运营商合作,意图拓展市场份额。但是中国移动的情况有点特殊:1)TD网络利用率一直不高,估计2012年不超过20%(内部

人士可以提供更准备数字);2)中国移动这几年的EBITDA Margin面临逐年下降的压力。看到这两个问题,是否会想到MVNO?所以,不排除中国移动比较积极的与MVNO合作,充分利用目前TD网络冗余,改善EBITDA的可能性。

而且,运营商开门合作、关门打狗也是有历史的,不排除运营商先利用MVNO把市场规模做大,在意识到MVNO的成长带来的威胁后,再想办法遏制其增长的可能性。市场的共生关系向来如此,不仅仅是移动通信领域。

中国联通/中国电信:3G时代,这两家运营商应该说都处在上升期,在连续几年大规模的网建后,EBITDA Margin在未来几年将会逐步改善,至少EBITDA Margin对两家运营商来说,并不是摆在当前的压力;而网络容量,也不像中国移动的TD那样富余。因此目前两家对于MVNO的态度还看不太清楚,但应该不会比中国移动更加开放。

谁会是中国的MVNO?

首先需要明确,这次工信部的方案,只针对中资民营企业,因此外资和国有企业就排除在考虑范围内了。前面我们讲,具备几种资源的企业具有一定的优势进入MVNO领域:渠道资源、用户资源、运营资源、品牌资源和内容资源。

1)渠道型企业

大型零售商是MVNO领域最积极的参与者,国美苏宁目前全国已经有上千家门店,也是运营商卡号、手机的重要销售渠道。不出意外,这种大型零售商将会出现在第一批的试点名单里。零售业的利润率低,进入MVNO领域,还有助于其改善利润水平。

另外,一些原来运营商的卡号代理商、手机分销商和零售商,也不排除会申请MVNO 牌照的可能,毕竟移动通信业务是一个诱人的大饼,也有助于改善其利润率。

2)用户资源型/运营资源型企业

宽带运营商:中国并没有欧洲那样的全国范围的无移动牌照的固网/宽带运营商。因此不太看好区域市场的宽带运营商做MVNO。

国外运营商:具有运营经验的国外运营商,不在本次的试点范围内。

广电运营商:在国外,一些广电企业因为四屏互动、四网融合的驱动,也会进入MVNO 领域。在国内,一方面,广电不是民营;另一方面,三网融合推动缓慢,中间地带敏感,因此也不会在试点范围内,相信未来很长一段时间也不会出现广电系MVNO。不过话说回来,湖南卫视要是做MVNO,也应该有一定竞争力吧。

电信增值业务运营商:像263这样的具有一定的电信业务运营经验的企业,相信也会积极是申请MVNO牌照。

3)互联网企业

在本次移动业务转售方案出台前后,腾讯因为其微信,一直被认为是虚拟运营商最热门的候选。但是有趣的是,纵观全球MVNO市场,并没有看到互联网巨头的身影,Google、Amazon一直都是被传说的MVNO的热门候选,但是至少目前为止,他们并没有大规模的进入这一领域。

我想,这其中至少有几个方面的原因:

1.MVNO更像是传统通信业务,而其可变成本占比较高,并不适合互联网企业的Freemium

模式。用户每打一分钟电话,互联网企业都会实实在在的付出几分钱的成本。与其如此,不如只提供VOIP业务来的简单和低成本。

2.市场前景并不如想象中那么大。这一点,从我们前面的分析也可以看出。

3.利润率较低,相比较而言,目前互联网业务的利润率,普遍比MVNO的利润率高很多,开

展这一业务会拉低互联网企业的利润率。

4.互联网企业并没有传统零售商那样的强渠道——让客户实实在在接触的到、能够办理业务、

体验服务的客户接触点。纯粹的虚拟网络并不适合发展线下客户。当然,亚马逊这样的电子商务企业正逐渐变为一种强渠道。

那么,腾讯会不会成为一个虚拟运营商呢?

可能性并不大。如果有,我倒认为腾讯不妨把自己定位成“No-Frills MVNO”,廉价移动虚拟运营商。以接近成本的价格提供基础电信业务,吸引大量的用户,再通过高Margin的互联网增值业务(包括虚拟产品、游戏、电商、广告等)赚钱。因为腾讯的财力,提供这业务后,将会和其他互联网企业形成明显的差异化竞争优势,后入者很难追赶上。

有没有感觉这个商业模式很熟悉?“刀片-剃刀商业模式”,之前的文章里专门分析过,亚马逊的Kindle也是类似的模式(亚马逊实际上确实也有进入MVNO领域的竞争优势)。

不过,腾讯可以在微信推出2年时间内发展3亿用户,而中国联通发展这么多年,2G+3G用户也不过2.4亿。所以这一模式想要快速圈得大规模的用户,再通过Freemium 模式或者广告赚钱,实际上仍有很长的路要走。目前全球的互联网企业,也并没有很成功的先例。

冷静看待移动虚拟运营商(MVNO)的未来,它未必是高富帅,搞不好还是个屌丝。

全球20大移动运营商排名

全球20大移动运营商排名 1.中国移动(China Mobile,中国) 用户数:6.34亿(2011年9月数据) 2.新加坡电信(SingTel,新加坡) 用户数:4.16亿(2011年8月数据) 截至2011年9月30日,新加坡电信集团及其联营公司全球移动用户总数达到4.24亿。 新加坡电信的用户数包括其在本土以及全球25个国家的联合公司的用户数。新加坡电信在新加坡交易所是市值最大的公司,该公司由淡马锡控股公司(Temasek Holdings)主要控股。而淡马锡控股公司则是新加坡财政部于1974年出资组建的政府投资公司。 3.沃达丰(Vodafone,英国) 用户数:3.8172亿(2011年6月数据) 沃达丰公司是一家总部位于伦敦的全球性通信公司。该公司以营收计,是全球最大的移动通信公司。 该运营商的业务涉及全球30多个国家,并在另外的40多个国家建有合作网络。 4.美洲移动(America Movil,墨西哥) 用户数:2.36亿(2011年6月数据) 美洲移动公司的总部在墨西哥城。该公司是拉丁美洲最大公司之一,也是财富500强公司之一。 该公司由世界首富Carlos Slim Helu所拥有。美洲移动主要在拉丁美洲和加勒比海地区提供服务。 5.西班牙电信公司(Telefonica,西班牙) 用户数:2.2732亿(2011年6月数据) 西班牙电信公司是在欧洲和拉丁美洲提供宽带和通信服务的一家通信运营商。 该公司是西班牙最大的固话和ADSL运营商。 6.巴蒂电信(BhartiAirtel,印度) 用户数:2.2704亿(2011年9月数据) 巴蒂电信在横跨南亚、非洲和海峡群岛的20个国家提供电信服务。该公司在所有这些国家运营着一张GSM网络,向用户提供2G或3G服务。 该公司是印度最大的移动运营商,截止2011年10月底,该运营商在印度的用户数已超过1.7373亿。 7.Orange(法国) 用户数:2.173亿(2011年6月数据) Orange是法国电信的一个关键品牌,是欧洲的主流运营商之一。向用户提供

中国移动指定代码大全发送至10086

中国移动指定代码大全(发送至 10086) 以下是各项业务开通和取消方式: 类别发送代码 HF业务功能 实时话费查询 HF# YYYMM往月帐单查询 话费积分查询JF YECX LS#mm CXZD KTFX KTL CXP 热点业务办理KTGJHY KTCXTC#1 KTSWTC#5 KTHBGJ KTYYTH KTL QXL

KTDXTC#积分查询 套餐使用额度查询缴费历史查询 话费提醒(帐单)定制开通飞信开通来电提醒开通手机报无线音乐俱乐部高级会员开通彩信1 元套餐 开通GPRS5元套餐 号薄管家 开通125 93一元特惠包来电提醒 来电提醒取消 5 元短信套餐开通 KTDXTC#101元短信套餐开通 KTDXTC#151元短信套餐开通 新业务办理QXDXTC KTCLTC#5 KTCLTC#10 QXCLTC KTCXTC#1 KTCXTC#3 KTCXTC#短信套餐取消 彩铃5元套餐开通彩铃10 元套餐开通彩铃套餐取消 彩信1 元套餐开通 彩信3 元套餐开通

彩信5元套餐开通 QXCXTC KTSWTC QXSWTC QXYDMS KTYYTH QXYYTH KTCHYH QXCHYH KTMYYH QXMYYH MWDG MWCX MMGL 客户服务XXCX HM 彩信套餐取消 5元GPRS套餐开通 GPRS套餐取消取消移动秘书 12593 一元特惠包开通 12593 一元特惠包取消国内9 元长话优惠包开通国内9 元长话优惠包取消区内9 元漫游优惠包开通区内9 元漫游优惠包

取消梦网业务订购已定制梦网查询密码管理常用信息查询查询号码归属地

中国移动短信指令大全

1.发送CXBX到10086,查询当月套餐剩余短信条数。 2.发送CXGFX到10086,查询当月飞信GPRS套餐剩余流量。 3.发送CXGTC到10086,查询当月GPRS套餐剩余流量。 4.发送CXCCT到10086,查询当月超级畅听套餐剩余流量。 5.发送CXGLL到10086,查询当月已使用的GPRS流量总和。 6.发送CXDX120,查询当月可选计划“短信120”剩余短信条数。 7.发送CXDX500,查询当月可选计划“短信500”剩余短信条数。 8.发送CXCXB,查询当月可选计划“彩信包”剩余彩信条数。 9.发送CXIP1000,查询当月可选计划“IP1000”剩余通话时长。 10.发送CXMDX,查询M计划兑换的“短信包(50条/月)”当月剩余短信条数。 11.发送CXMCX,查询M计划兑换的“彩信包(10条/月)”当月剩余彩信条数。 12.发送CXMG,查询M计划兑换的“10M/月的GPRS流量”剩余流量。 信指令短信发送端口办理业务 YE/CXYE 10086 余额查询 KTFX 10086 开通飞信

QXFX 10086 取消飞信 BLHZ 10086 开通短信回执 QXHZ 10086 取消短信回执 BLYY19 10086 办理19元音乐卡套餐BLYY29 10086 ....办理29元音乐卡套餐BLYY39 10086 办理39元音乐卡套餐BLYY59 10086 办理59元音乐卡套餐GPRS5 . 10086 办理GPRS5元套餐GPRS20 10086 办理GPRS20元套餐GPRS50 10086 办理GPRS50元套餐GPRS100 .10086 办理GPRS100元套餐GPRS200 .10086 办理GPRS200元套餐 信指令短信发送端口办理业务 CXGPRS5 .10086 查询GPRS5元套餐CXGPRS20 10086 查询GPRS20元套餐CXGPRS50 10086 查询GPRS50元套餐CXGPRS100 10086 ....查询GPRS100元套餐CXGPRS200 10086 ....查询GPRS200元套餐

世界各国的运营商简介

首先说明电信只不过是中国电话业务的一个运营商。 什么是运营商? 运营商又名代理商 1.代理商体系的构成 知持科技的代理商分为:战略合作伙伴、核心代理、一级代理、二级代理。 2.代理商的职能 各级代理商承担不同的代理职责,只有成为核心代理及其以上级别才可以发展下一级代理商。相应的享有不同的产品代理价格折扣和支持。详情请与知持科技相关负责人联系。 三、相关政策 1.全国统一售价 实行全国统一的终端市场价格策略,避免各代理商在价格上进行的竞争,充分保障代理商的利润空间。 2.区域保护 在没有得到知持科技正式授权的情况下,代理商均不能跨区域操作业务。 3.客户保护 代理商发展的客户,知持科技将不再与其发生商务层面的联系,包括结算费用款项等。 四、市场监控 知持科技通过严格有效的监督机制,维护OIS在线协同系统市场的健康发展,坚决肃清破坏市场的违规行为,为大家创造一个公平、健康、持续发展的市场。如有代理商进行打折销售或违约跨区操作,一经查实,代理商将会受到严厉的处罚,情节严重的将取消其代理商资格。 世界各国的运营商简介: 一、韩国: SK电讯(以信息通讯产业为核心之一的世界一流企业) LG Telecom(韩国移动业务排名第三) KTF(韩国移动业务排名第二位) KT(韩国电信,固定电话业务第一大运营商) 二、日本: KDDI(日本最大的3G运营商) NTT DoCoMo(日本排名第一的移动通信公司) Vodafone(日本排名第二的移动通信公司) 日本电信 三、美国 Cingular Wireless(美国第一大手机运营商) Sprint(美国第三大电信运营商) Verizon Wireless(美国最大电话通讯公司) AT&T (美国第一大电信运营商,世界顶尖数字通信公司之一)

运营商如何在移动互联网竞争中立于不败之地

运营商如何在移动互联网竞争中立于不败之地 --运营商作为数据管道工的思考 中国政府自2009年发放3G牌照给电信、移动、联通后,国内三家运营商各自经营了一条“移动数据高速公路”,为移动终端用户提供了丰富多彩的移动互联网数据业务的服务,从而弥补了3G之前移动通信运营商数据因带宽原因而无法为用户提供丰富的数据业务的不足,同时也正式拉开了移动运营商与互联网企业的合作与竞争的序幕。 在与互联网企业合作与竞争过程中,运营商思考最多的问题是如何在这一场新的竞争环境中,不被轮为简单互联网数据管道工。在这个问题上,我们传统的思维方式是如何通过实现智能数据管道来有效地控制用户的接入和内容的展现。但这个思路对于互联网业务的开放、用户自主服务、内容基本免费等的特点,我们将很难去实现对互联网业务的有效控制同时,还会导致用户在使用移动互联网业务产生诸多的不满。 在参加香港PCCW交流之前,我一直在思考这个问题,但一直没有什么好的思路。在与PCCW交流时,对方就谈到他们在与移动互联网企业在合作过程中,他们考虑的问题不是如何在与互联网合作的过程中如何多收用户的钱,而是与互联网企业共同去为用户尽可能地为用户提供更多的免费业务,把用户吸引过来,通过经营用户的点击率来去运营广告业务,从而实现了向广告企业收费的目标,套用他们一句话:“在移动互联网时代,我们应向最有钱的人—企业收钱,收广告费,而不是向普通用户收钱”。 听了PCCW的经验之谈,我对我司在移动互联网时代中,我们应该采用的如下的运营策略:“运营商+移动互联网内容商+广告代理商”的模式,共同去经营好3G移动互联网数据高速公路的广告牌位,在这个运营策略中,运营商的角色是在3G移动互联网数据高速公路上,如何快速“建造”和挖掘出好的“广告位”(即相应的门户或者终端软件),吸引更多的高质量用户群的眼球(即用户的访问量和点击率),再通过好的广告代理商将这些“广告位”卖给需要做互联网广告的企业,从而弥补了现在广告无法到达的移动用户终端,让企业的广告无时无刻进入用户眼球,为运营商开辟一条新的创收渠道。

中国移动业务代码大全教学文案

中国移动业务代码大 全

移动业务代码大全 1.发送CXBX到10086,查询当月套餐剩余短信条数。 2.发送CXGFX到10086,查询当月飞信GPRS套餐剩余流量。 3.发送CXGTC到10086,查询当月GPRS套餐剩余流量。 4.发送CXCCT到10086,查询当月超级畅听套餐剩余流量。 5.发送CXGLL到10086,查询当月已使用的GPRS流量总和。 6.发送CXDX120,查询当月可选计划“短信120”剩余短信条数。 7.发送CXDX500,查询当月可选计划“短信500”剩余短信条数。 8.发送CXCXB,查询当月可选计划“彩信包”剩余彩信条数。 9.发送CXIP1000,查询当月可选计划“IP1000”剩余通话时长。 10.发送CXMDX,查询M计划兑换的“短信包(50条/月)”当月剩余短信条数。 11.发送CXMCX,查询M计划兑换的“彩信包(10条/月)”当月剩余彩信条数。 12.发送CXMG,查询M计划兑换的“10M/月的GPRS流量”剩余流量。

信指令短信发送端口办理业务 YE/CXYE 10086 余额查询 KTFX 10086 开通飞信 QXFX 10086 取消飞信 BLHZ 10086 开通短信回执 QXHZ 10086 取消短信回执 BLYY19 10086 办理19元音乐卡套餐BLYY29 10086 ....办理29元音乐卡套餐BLYY39 10086 办理39元音乐卡套餐BLYY59 10086 办理59元音乐卡套餐GPRS5 . 10086 办理GPRS5元套餐GPRS20 10086 办理GPRS20元套餐GPRS50 10086 办理GPRS50元套餐

纵览国际移动虚拟运营MVNO

纵览国际移动虚拟运营 作者:Strategy Analytics无线运营商战略高级分析师杨光和Phil Kendall 日前,工业和信息化部发布了《移动通信转售业务试点方案》(征求意见稿),公开征集社会意见,这标志着移动虚拟运营将逐渐在中国市场启动。自上世纪90年代中后期,移动虚拟运营在全球移动通信市场上已经过了十余年的发展。本文试图梳理移动虚拟运营在全球市场的发展情况,并总结其成功要素,及其与市场环境和监管政策的关系。 1.发展历程 移动虚拟运营商(Mobile Virtual Network Operator,MVNO)在上世纪90年代中后期出现于美国和日本市场,并自上世纪末开始,以英国市场为起点,逐渐在全球移动通信市场建立起了一定的市场影响力。截至2012年10月,全球已有503个公司运营的633个MVNO网络在向用户提供商业服务,尤其在北美和欧洲成熟市场,MVNO的发展更为令人瞩目,下图显示了至2010年的MVNO在全球不同区域市场的用户渗透率情况。 不同市场、不同监管机构对于MVNO有着不同的定义,如美国FCC将MVNO简单定义为移动业务的转售者,而英国OFCOM则将MVNO定义为“向用户提供无线电话业务但不拥有无线电频谱的组织”。相对来说,欧盟委员会对MVNO的定义更为全面精确,MVNO是“没有无线电频谱使用牌照,但能够接入一个或多个无线运营商的无线基础设施,并利用这些基础设施及其自有网络,向用户提供服务的移动运营商”。 不同定义的共同点在于MVNO不拥有无线电频谱资源和无线接入网络的基础设施。而对于是否拥有核心网以及后台支撑系统,不同的MVNO根据自身能力和市场策略,可能会有不同的选择。随着MVNO市场的发展,移动通信市场上还出现了一类新的网络经营实体,即移动虚拟网络提供商(Mobile Virtual Network Enabler,MVNE)。MVNE负责建设一个移动业务运营支撑平台,从移动网络运营商(Mobile Network Operator,MNO)处批量获取网络资源,再批发给MVNO,同时为MVNO提供管理和接入服务,从而降低MVNO的市场进入门槛及实际运行成本。MNO、MVNO、MVNE三者的运营模式关系,可用下图描述。

移动互联网运营商面临的挑战和机遇

移动互联网运营商面临 的挑战和机遇 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

?以下内容均摘自易观智库产业信息服务平台。易观智库产业信息服务平台系统地为您提供数据、观点、深度分析、分析工具等企业决策人士常用的信息和服务支持。成为易观智库会 员,您就可以随时随地,以最及时便捷的方式,获取上述信息和服务。如果您需要进一步了解易观智库或者查看更多内容,请咨询专属客户服务经理。 黄文良:各位专家,我是来自(600050,股吧)研究院的。刚才听了唐教授介绍对3G很悲观,我说的观点绝对是我个人观点,一不代表联通研究院,第二更不代表中国研究院。我今天演讲题目是移动互联网我所属的行业面临的一些挑战和机遇。 应该说移动互联网概念通过我们一些移动设备能够随时随地访问互联网获取一些咨询,进行一些商务娱乐活动。确实,我们移动互联网继承我们桌面互联网开放协作,同时又继承了移动网的准确性。简单来说,我们很清楚可以看到,移动通信和互联网联合结合起来成为一体,我们通信网从2G,到时代,到现在3G移动互联网时代,还有从桌面互联网时代往移动互联网方向发展。 但是移动互联网我今天非常遗憾,在业界一直对什么叫移动互联网没有一个界定或许从我个人感觉来说,本身说出这个移动互联网就是一个错误的概念。大家可能仔细想一想移动不是本身的特点,是因为无线了之后必然可以移动。为什么大家界定不了什么叫移动互联网,有人最典型一个观点,通过Wap 上网到底算不算移动上网,我看大多数人不支持Wap上网是移动互联网,认为不是。这样我们有一天,像我们北京市市政府要建无线城市,整个北京市都覆盖了无线网络,Wap,那难道就不算移动互联网用户。 还有一个假如用3G上网卡,我带着笔记本在抽屉里用3G互联网上网,算不算移动互联网。所以,在座各位专家可以对着这个问题思考一下,完了之后

ITU官方全球电信运营商MCC+MNC列表

Annex to ITU Operational Bulletin No. 1056 – 15.VII.2014 INTERNATIONAL TELECOMMUNICATION UNION TSB TELECOMMUNICATION STANDARDIZATION BUREAU OF ITU __________________________________________________________________ Mobile Network Codes (MNC) for the international identification plan for public networks and subscriptions (According to Recommendation ITU-T E.212 (05/2008)) (POSITION ON 15 JULY 2014) __________________________________________________________________ Geneva, 2014

Mobile Network Codes (MNC)for the international identification plan for public networks and subscriptions Note from TSB 1. A centralized List of Mobile Network Codes (MNC) for the international identification plan for public networks and subscriptions has been created within TSB. 2. This List of Mobile Network Codes (MNC) is published as an annex to ITU Operational Bulletin No. 1056 of 15.VII.2014. Administrations are requested to verify the information in this List and to inform ITU on any modifications that they wish to make. The notification form can be found on the ITU website at www.itu.int/itu-t/inr/forms/mnc.html . 3. This List will be updated by numbered series of amendments published in the ITU Operational Bulletin. Furthermore, the information contained in this Annex is also available on the ITU website at www.itu.int/itu-t/bulletin/annex.html . 4. Please address any comments or suggestions concerning this List to the Director of TSB: Union (ITU) International Telecommunication Director of TSB 5211 730 +41 Tel: 22 5853 730 Fax: +41 22 tsbtson@itu.int E-mail: 5. The designations employed and the presentation of material in this List do not imply the expression of any opinion whatsoever on the part of ITU concerning the legal status of any country or geographical area, or of its authorities.

移动互联网时代运营商的战略定位

移动互联网时代电信运营商的定位 张勇

?移动互联网 ?电信运营商与移动互联网?中国电信与移动互联网?合作模式

?移动互联网 – 移动互联网的特点 –移动互联网发展空间巨大 –移动互联网带来了丰富的商业模式 –移动互联网对电信运营商产生了冲击 –移动互联网也为电信运营商带来了机遇?电信运营商与移动互联网?中国电信与移动互联网 ?合作模式

移动互联网的特点 移动互联网是互联网终端向个人的延伸,是移动和互联网融合的结果。互联网的免费特征难以改变,如果互联网能提供的,移动互联网在业务或功能上都应遵循免费模式。 但相对于互联网,移动互联网规则性更强,更容易建立起信用机制,因而更具商业价值。在通信属性的基础上,我认为移动互联网最具价值的特性有两点,一是媒体化,一是商业化。 “统计显示拥有手机的中国人手机媒体化 相对于互联网移动互联网有游戏规商业化 –“统计显示,拥有手机的中国人,手机在自己身边1米范围之内的时间每天大概是14小时,这说明移动互联网具有个人专属性。”这种专属性使移动互联网的媒体价值不可估量–相对于互联网,移动互联网有游戏规则和信用体制的保障,使得他更具有商业价值。比如互联网的盗版、黄色内容泛滥,并且还难以管理,移动互联网是有规则的市场很多制约广播电视、音乐游戏阅读博客/微网的媒体价值不可估量。–“媒体最核心的价值和考量因素是其能否为广告主精准定位,其定位功能越强,价值就越高。移动互联网能够做到精准 定位这就是它的媒体价值联网是有规则的市场,很多制约。–运营商强大的业务支撑系统可以更好的对客户行为偏好进行挖掘,针对客户需求尤其是基于客户位置提供有价值的服务信息戏、阅读,博客/微博,SNS…定位,这就是它的媒体价值。 –手机作为媒介的五大价值特征:个人媒介,永远在线的个人媒介,随身携带,内置付费渠道,用户随时随地能创造内值的服务信息。 –虚拟货币、移动支付、个人信用体系,以及未来可能的线上线下物流系统的完善,移动商务具有极其广阔的发展虚拟货币、支付结算 、信用体系、消费偏 好挖掘、移动广告…容 空间。

中国移动 短信营业厅功能代码一览表 (代码发10086)

短信营业厅功能代码一览表:业务类型及数字代码拼音指令1.话费、优惠及月账单查询101查询当前话费总额/余额CXHF或CXYE 102查询上月账单CXSYZD 103查询当月及历史帐单CXZD#yymm 104查询已用优惠1041查询已用优惠金额CXYH#1 1042查询已用优惠时长、短信及V网时长CXYH#2 105查询已用移动数据流量CXYYSJLL 106余额提醒1061开通余额提醒KTYETX#xx.xx(金额) 1062取消余额提醒QXYETX 1063介绍余额提醒JSYETX 1064状态查询CXYETX 107定制电子账单1071定制短信账单DZZD 1072取消短信账单QXZD 1073定制彩信账单DZCXZD 1074取消彩信账单QXCXZD 1075介绍电子账单JSDZZD 1076状态查询CXDZZD 108查询缴费历史CXJFLS 2.查询已开通业务及服务密码办理201查询本机资费产品CXCP 202查询已开通业务CXYW 203服务密码2031密码申请SQMM#[身份证号码] 2032密码修改BGMM#[原密码]#[新密码] 2033密码重置CZMM#[身份证号码] 2034介绍服务密码JSMM 204查询有效期CXYXQ 205查询信誉度CXXYD 206查询归属地CXGSD#[手机号码] 207查询积分CXJF 210我的10086个性化菜单功能2101开通我的10086KT10086

2102取消我的10086QX10086 2103介绍我的10086JS10086 3.来电显示、彩玲、GPRS等业务办理301来电显示3011开通来电显示KTLDXS 3012取消来电显示QXLDXS 3013介绍来电显示JSLDXS 3014状态查询CXLDXS 302彩铃3021开通彩铃KTCL 3022取消彩铃QXCL 3023介绍彩铃JSCL 3024状态查询CXCL 303移动数据流量套餐3031开通移动数据流量标准资费KTSJLL#BZ 3032开通移动数据流量5元资费KTSJLL#5 3033开通移动数据流量20元资费KTSJLL#20 3034开通移动数据流量50元资费KTSJLL#50 3035开通移动数据流量100元资费KTSJLL#100 3036开通移动数据流量200元资费KTSJLL#200 3037取消移动数据流量套餐QXSJLL 3038移动数据流量套餐资费介绍30381介绍移动数据流量标准资费JSSJLLBZ 30382介绍移动数据流量5元资费JSSJLL5 30383介绍移动数据流量20元资费JSSJLL20 30384介绍移动数据流量50元资费JSSJLL50 30385介绍移动数据流量100元资费JSSJLL100 30386介绍移动数据流量200元资费JSSJLL200 3039状态查询CXSJLL 304来电提醒3041开通来电提醒KTLDTX 3042取消来电提醒3042取消来电提醒QXLDTX 3043介绍来电提醒JSLDTX 3044状态查询3044状态查询CXLDTX 305飞信3051开通飞信KTFX 3052取消飞信3052取消飞信QXFX

移动互联网下的运营商大数据应用分析

移动互联网下的运营商大数据应用分析 摘要处在当前的技术发展背景下,各种先进的技术在各领域都得到了广泛应用,并发挥了重要作用。其中在移动互联网的运营下对大数据技术的应用对工作的效率提升就有着显著作用发挥,基于此,本文主要就传统运营商的发展困境及大数据对移动互联网运营商的作用发挥进行详细分析,然后就移动互联网下运营商大数据平台建设思路及策略进行详细探究,希望对实际发展起到积极促进作用。 关键词移动互联网;运营商;大数据 引言 当前已经进入大数据的发展时代,信息化的程度也愈来愈高,对各个层面的发展水平提升都起到了促进作用。在这一过程中就要能够加强对大数据优势的发挥,将其在移动互联网下运营商中得以充分利用。通过对其进行理论层面的研究就能促进其在实际中的健康发展。 1 传统运营商的发展困境及大数据对移动互联网运营商的作用 1.1 传统运营商的发展困境分析 移动数据流量的爆炸式增长对人们的生活习惯有了很大影响,这对传统的运营商的模式发展也造成了很大影响,既有挑战也有机遇,所以在这一重要的关口要能充分对大数据技术加以应用,把握好发展的机遇并勇于面对困境。移动互联网的发展时代使得数据运营的科学策略就比较重要。从传统运营商的发展现状来看,数据流量的高速增长以及数据流量营收“剪刀差”的问题比较严重,再有就是网络在数据业务的管理控制方法层面还比较缺乏[1]。由于当前的各种类型用户在网络数据资源占用方面都各不相同,部分的收效低的业务占据大量资源,这样对网络的发展也带来很大压力。除此之外就是在流量经营的模式层面还相对比较单一化,在自有业务的流量层面占有比还相对比较低。 1.2 大数据对移动互联网运营商的作用分析 移动互联网的迅速发展,对大数据的有效应用就能够对运用商的发展有着积极作用,能够有效将业务的创新能力得到有效提升。在大数据的技术分析下,能对客户的实际需求得到相应的了解,这样就能针对性的进行制定适合的产品。从业务层面也能够得到持续性的跟踪,将业务的实用性以及便利性就能得到有效增强,对客户的体验以及业务质量也能得到有效提升。再者就是对营销的推广效率能得到有效提升,具体应用过程中在对客户的行为需求特征分析下,对目标客户加以筛选从而确定营销方案,这样就能将营销效率得到有效提升[2]。不仅如此,对于新型的盈利模式的探索也能将辅助作用得到充分发挥,从而使得前向收费模式得到有效加强,后向收费模式探索得以强化等。

移动运营商转型要素分析

移动运营商转型要素分析 1、背景 从全球发展的趋势来看,移动业务已经成为了各大运营商争相进入的领域。目前的现状是,固网运营商由于ARPU值的不断下降,要寻求新的收入增长点:移动运营商试图守住已有的市场,同时做一定 2、移动运营商的转型之路 伴随着移动业务的飞速发展和宽带技术的应用,移动运营商和固网运营商之间业务和客户的争夺愈演愈烈。随着HSDPA、WiMax、IMS 和WMN(无线城域网)技术等新技术的发展,使双方都有机会利用新技术向对方固有业务领域进行渗透。另外新业务牌照(包括固定业务

和移动业务)的发放也给现有竞争格局带来了许多不确定性。面对挑战,移动运营商与其任凭竞争对手蓄势瓜分自己手中的业务,不如提前采取行动走固定移动融合(FMC)的道路,把握住市场发展先机,同时为自己最终走向全业务运营做好准备。 2.1 业务发展趋势对移动运营商转型的影响 值 为应对用户不断增长的业务需求,移动运营商提出了从传统的信息通道服务转变为综合信息服务的目标。这就意味着在为客户提供基本话音业务的同时,也需要开发出更多的信息服务供普通百姓使用。这种做法直接拓展了运营商的价值链,使移动运营商能更加高效地控制资源。

目前运营市场上业务的发展主要有以下几个比较明显的特点:(1)业务种类从基本的话音及数据业务向互相交织方向发展; (2)业务生命周期缩短,更新速度加快; (3)业务需求分散,用户群体划分更细; 以上这几个特点需要移动运营商密切关注,同时也对移动运营商 商,应有能力提出并实施一套完整的信息服务解决方案和思路。目前在这方面,移动运营商还处于弱势。今后一段时间内,移动运营商的转型重点也应转移到综合信息化服务的内容和增强相应的执行能力上来。 2.2 技术发展趋势对移动运营商转型的影响

运营商的移动互联网应对之策

运营商的移动互联网应对之策 信息技术的日新月异,使得移动互联网全面而深刻地融入人们的日常生活。通过移动终端上网、娱乐、办公等行为越来越普遍,PC互联网向移动互联网迁移的趋势越来越明显。2012年第三季度,移动互联网人均上网时长首次超过PC互联网,截至2013年3月,二者的差距已经扩大到29%,移动互联网时代加速到来。然而对于电信运营商而言,这是一个失落的时代,“被管道化”的阴影挥之不去,在移动互联网市场的盛宴中难觅电信运营商的身影。 2013年12月4日,工信部正式向三大运营商发放4G牌照,中国移动、中国电信和中国联通均获得TDLTE牌照。这将促进移动互联网市场再次迎来爆发式增长。如果说3G开启了移动互联网时代的大门,激活了设备,使得应用软件开始在智能手机等移动设备上使用,那么,4G的高速网络将促进移动互联网业务蓬勃发展,大大提升移动互联网的业务使用体验和使用效果,成为移动互联网发展的高速公路。对于电信运营商而言,如何借助4G这条高速公路,在移动互联网时代成功实现“ 被管道化”的突围,重新获取竞争优势并奠定自身在移动互联网产业链中的地位,将成为电信运营商面临的核心任务之一。 电信运营商在移动互联网产业链中的定位与优势 一、电信运营商在移动互联网产业链中的定位 1.传统通信产业链中运营商的位置 传统的电信产业价值链由设备供应商、电信运营商、终端供应商和用户四方构成。设备供应商位于产业链的上游,负责将电信运营商所需的网络设备按照电信运营商的需求标准进行供给。终端供应商负责将具有通信网络服务功能的终端产品销售给用户。电信运营商则通过协调组织设备供应商和终端供应商,搭建通信网络环境,为用户提供网络服务。在这一过程中,电信运营商居于产业链的核心位置,获得产业链中的大部分利润。设备供应商、终端供应商的议价能力较差,在产业链中处于从属位置。 2.演进的通信产业链中运营商的位置 随着数据业务的出现,传统通信产业由语音服务逐步向数据服务发展,产业链逐步演进,出现了SP服务提供商、门户运营商,并逐步细化分工。但在这一产业链模式下,SP服务提供商与门户运营商向用户提供服务在很大程度上仍依赖电信运营商,电信运营商在产业链中仍然居于主导地位。 3.移动互联网产业链中运营商的位置 在移动互联网时代,互联网技术与移动通信技术互相渗透,网络技术日趋复杂、业务模式日趋多元、客户需求也日益多样,电信运营商所提供的传统语音、数据服务远不能满足用户的需求,日益演进形成以用户需求为核心、多产业环节共存的复杂产业链模式,在这一产业链中,出现了许多新的产业参与者。 用户成为产业链的核心目标和终点,围绕用户需求,出现了内容和服务提供商,与电信运营商一同作为产业参与者,通过对用户需求的把握,及时推出更具创新性和个性化、满足用户需求的增值产品与服务。在这一模式下,电信运营商不再扮演产业链主导者的角色,与产业链各环节的关系不再是上下游关系,更多的是一种竞合关系,各方的发展都将关系和影响着整个移动互联网产业链的发展变化。 二、电信运营商在移动互联网产业链中的优势 1.高质量的基础网络和运营能力 4G时代,无线通信传输速率理论上可高达100Mbps,这一速率远超传统有线宽带的接入速率。这一改变,不单纯是传输速度的提升,还将对整个移动互联网产业形态塑造产生重要的影响。4G来临以前,很多想法、应用受制于移动网络传输速度无法实现,而4G改变了这一切,强大的基础网络能力将使得这一切成为可能。在这一过程中,电信运营商高速、高效、稳定的网络接入和数据传输能力将成为整个产业健康发展的重要保障。 2.强大的基础数据获取能力 在移动互联网产业链中,由于电信运营商承担着用户移动终端网络接入、数据信号传输的职责,因此对于获取用户数据资源具有天然的优势,运营商可以高效地收集和分析用户身份识别、位置定位、终端偏好、行为特征等重要数据,使得提供个性化的移动互联网用户交互应用成为可能。 3.完备的收费模式

2021年全球20大移动运营商排名

全球20大移动运营商排名 1. 欧阳光明(2021.03.07) 2.中国移动(China Mobile,中国) 用户数:6.34亿(2011年9月数据) 3.新加坡电信(SingTel,新加坡) 用户数:4.16亿(2011年8月数据) 截至2011年9月30日,新加坡电信集团及其联营公司全球移动用户总数达到4.24亿。 新加坡电信的用户数包括其在本土以及全球25个国家的联合公司的用户数。新加坡电信在新加坡交易所是市值最大的公司,该公司由淡马锡控股公司(Temasek Holdings)主要控股。而淡马锡控股公司则是新加坡财政部于1974年出资组建的政府投资公司。 4.沃达丰(V odafone,英国) 用户数:3.8172亿(2011年6月数据) 沃达丰公司是一家总部位于伦敦的全球性通信公司。该公司以营收计,是全球最大的移动通信公司。 该运营商的业务涉及全球30多个国家,并在另外的40多个国家建有合作网络。 5.美洲移动(America Movil,墨西哥) 用户数:2.36亿(2011年6月数据) 美洲移动公司的总部在墨西哥城。该公司是拉丁美洲最大公司之一,也是财富500强公司之一。

该公司由世界首富Carlos Slim Helu所拥有。美洲移动主要在拉丁美洲和加勒比海地区提供服务。 6.西班牙电信公司(Telefonica,西班牙) 用户数:2.2732亿(2011年6月数据) 西班牙电信公司是在欧洲和拉丁美洲提供宽带和通信服务的一家通信运营商。该公司是西班牙最大的固话和ADSL运营商。7.巴蒂电信(Bharti Airtel,印度) 用户数:2.2704亿(2011年9月数据) 巴蒂电信在横跨南亚、非洲和海峡群岛的20个国家提供电信服务。该公司在所有这些国家运营着一张GSM网络,向用户提供2G或3G服务。 该公司是印度最大的移动运营商,截止2011年10月底,该运营商在印度的用户数已超过1.7373亿。 8.Orange(法国) 用户数:2.173亿(2011年6月数据) Orange是法国电信的一个关键品牌,是欧洲的主流运营商之一。向用户提供移动和宽带互联网服务。 9.挪威电信(Telenor,挪威) 用户数:2.03亿(2010年12月数据) 挪威电信集团是一家国际化无线运营商,在斯堪的纳维亚、东欧和亚洲以Telenor为品牌名称提供服务。 Telenor以“Telegrafverket”为名自1855年开始创立,当时它提供的是电报服务。

中国移动常用短信查询及常用指令大全

短号码新查询方式 1008601余额查询?编辑短信“1”发送至10086免费查询。 当前话费查询? 编辑短信“20”发送至10086免费查询。 1008610包月量查询? 编辑短信“3”发送至10086免费查询。 1008603/1008609 上月帐单查询? 编辑短信“251*两位月份”发送至10086免费查询。1008607话费管家? 编辑短信“591”发送至10086办理。 1008612号码归属地查询? 编辑短信“23*手机号码”发送至10086免费查询。1008615 GPRS受理专线? 编辑短信“53”发送至10086办理。 1008616积分查询?编辑短信“261”发送至10086查询。 1008618本机品牌资费及已开通业务?编辑短信“21”发送至10086查询 中国移动指令大全(不用再跑营业厅了~ 1.发送CXBX到10086,查询当月套餐剩余短信条数。 2.发送CXGFX到10086,查询当月飞信GPRS套餐剩余流量。 3.发送CXGTC到10086,查询当月GPRS套餐剩余流量。 4.发送CXCCT到10086,查询当月超级畅听套餐剩余流量。 5.发送CXGLL到10086,查询当月已使用的GPRS流量总和。 6.发送CXDX120,查询当月可选计划“短信120”剩余短信条数。 7.发送CXDX500,查询当月可选计划“短信500”剩余短信条数。 8.发送CXCXB,查询当月可选计划“彩信包”剩余彩信条数。 9.发送CXIP1000,查询当月可选计划“IP1000”剩余通话时长。 10.发送CXMDX,查询M计划兑换的“短信包(50条/月)”当月剩余短信条数。 11.发送CXMCX,查询M计划兑换的“彩信包(10条/月)”当月剩余彩信条数。 12.发送CXMG,查询M计划兑换的“10M/月的GPRS流量”剩余流量。 信指令短信发送端口办理业务 YE/CXYE 10086 余额查询 KTFX 10086 开通飞信 QXFX 10086 取消飞信

中国移动业务介绍

139邮箱业务简介 139邮箱业务是中国移动为客户提供的具有多项手机增值服务的电子邮箱业务。您的邮箱帐户名为<手机号码>@https://www.360docs.net/doc/b21852562.html,或<别名>@https://www.360docs.net/doc/b21852562.html,。139邮箱在具备常规互联网基础邮件服务功能的同时,充分发挥和利用手机的移动性,您可以方便直接地随时随地查看、收发邮件。 139邮箱具有良好的手机使用体验。产品功能上有以下特点: * 手机号码就是邮箱帐号,方便易记,也可设置别名帐号保护隐私; * 新邮件到达时能在手机上免费收到短信提醒,让您不错过任何重要邮件。 * 下载安装PushEmail客户端后,可以随时随地在手机上收发邮件,支持多种附件格式; * 通过发送短信或登录139邮箱定制中国移动话费电子账单服务,可每月在139邮箱中收到移动话费电子账单。 139邮箱业务特色 1、手机号就是邮箱帐号 手机号就是邮箱帐号,方便易记。同时也可设置别名帐号,保护私隐。 2、新邮件到达免费短信提醒 新邮件到达时,手机立即收到通知,可以设置普通短信、长短信、免提短信、彩信、WAPPUSH五种提醒方式,不错过任何一封重要邮件。 WAPPUSH:提醒信息为邮件标题和WAPPUSH链接,点击即可上网查看邮件。需开通GPRS。 普通短信:为70字以内的通知短信,免费接收。 长短信:提醒信息为350字以内的邮件标题和正文内容,需手机支持,免费接收。

免提短信:邮件到达通知直接显示在手机界面,70字内,需手机支持,免费接收。 彩信:支持高达2万字的邮件标题和正文内容,需手机支持并开通GPRS,接收收费0.3元/条。 3、安装PushEmail软件,通过手机收发邮件 安装PushEmail客户端后可在手机上收取、回复、转发、撰写和发送电子邮件,速度快、流量小,支持多种格式附件下载与上传,让您在无法使用电脑时仍能随时享受电子邮件服务,收发自如。 4、账单定制服务,让您明明白白消费 您还可以在139邮箱内选择“定制账单”服务,每月移动话费账单准时投递,让您明明白白消费。免费开通139邮箱电子账单服务,请编辑短信内容KTZD发送到10658139(部分省份或品牌不能通过此方式开通,详情敬请垂询当地10086) 5、WAP随时随地收发邮件 使用手机登录139邮箱WAP网站https://www.360docs.net/doc/b21852562.html,收发邮件。 6、发送短、彩信 可通过139邮箱给您的联系人发送短信、彩信,输入更为便捷,同时可给多个亲友发送。 7、客户端发信保存 客户登录139邮箱后,在“设置→基本参数→客户端发信保存”中设置了“保存”后,使用客户端发出的邮件,就会自动保存到139邮箱“已发送”文件夹。 8、一键搬家 使用139邮箱的一键搬家功能,客户可以将自己其它邮箱中的邮件、通讯录搬到139邮箱,以方便管理。进行一键搬家后,在139邮箱可以以其它邮箱地址作为发件人来发送邮件。 9、手机网盘 提供在线网络自由存储空间,可进行文件存储、管理及共享。

中国移动业务办理短信代码集

发短信开通及退订动感地带业务 (发送代码到10086即可办理): 动感地带 业务种类功能代码 话费服务指定月份话费查询(近6个自然月内) HFYYYYMM(YYYYMM表示年和月,如200709) 余额查询 YE M值服务 m值查询 MCX m值兑换 MXXX(XXX表示所兑换礼品的代码) GPRS 开通GPRS标准套餐 GPRS0 开通GPRS5元套餐 GPRS5 开通GPRS20元套餐 GPRS20 变更为GPRS标准 KTG0 变更为GPRS5元套餐 KTG5 变更为GPRS20元套餐 KTG20 变更为GPRS100元套餐 KTG100 变更为GPRS200元套餐 KTG200 取消GPRS QXGPRS 飞信GPRS 开通飞信GPRS套餐 KTGFX 取消飞信GPRS套餐 QXGFX 飞信开通飞信 KTFX 取消飞信 QXFX 国内漫游优惠计划开通漫游优惠计划 KTMYYH 取消漫游优惠计划 QXMYYH 短信账单开通短信账单 ZDDZ 取消短信账单 QXZDDZ 移动秘书开通移动秘书 KTYDMS 取消移动秘书 QXYDMS 彩信帐单开通彩信帐单 CXZD 取消彩信帐单 QXCXZD MZONE套餐信使开通MZONE套餐信使 KTXS 取消MZONE套餐信使 QXXS 查询MZONE套餐信使 CXXS 动感专线开通动感专线 KTDGZX 空格手机号码 取消动感专线 QXDGZX 空格手机号码 查询动感专线 CXDGZX 动听套餐开通动听套餐 KTDT 取消动听套餐 QXDT 超级畅听开通动感超级畅听 KTDGCJCT 取消动感超级畅听 QXDGCJCT 彩信包开通动感彩信包 KTCX 取消动感彩信包 QXCX

电信运营商移动互联网运营模式研究

第10卷第3期2008年6月 北京邮电大学学报(社会科学版) Journal o f BUPT(Soc i a l Sc i ences Ed i tion) V o l110,N o13 J un12008电信运营商移动互联网运营模式研究 李高广,吕廷杰 (北京邮电大学经济管理学院,北京100876) 摘要:移动互联网是全球电信运营商未来重要的发展方向,论文从产业价值链角度对电信运营商发展移动互联网的运营模式进行研究,了解各种运营模式的特点,从收益角度分析各种模式的利弊,提出渠道模式将成为主流的运营模式,希冀对电信运营商发展移动互联网带来启示作用。 关键词:电信运营商;移动互联网;运营模式;产业价值链 中图分类号:F626文献标识码:A文章编号:文章编号:1008-7729(2008)03-0029-05 一、引言 移动互联网的迅猛发展引起全球电信运营商的热切关注,电信运营商已纷纷开始涉足移动互联网数据业务。由于移动通信网与互联网本质上存在较大区别,移动互联网数据业务对电信运营商而言尚为新兴事物,因此运营商在发展移动互联网实践过程中采取了不同的运营模式探索前进。与此同时,关于电信运营商移动互联网运营模式的理论研究也纷纷展开,形成了一些比较有代表性的观点,如围墙花园[1]、超级市场、开放式、封闭式[2]、渠道、透明管道[3]等等。可是这些观点或者尚停留在较为粗浅的直观感性认识层面,或者只是片言只语的概念阶段,没有系统深入的分析论证。因此,我们选取产业价值链这一角度,试图对运营商移动互联网运营模式做较为深入的分析梳理。 二、运营商移动互联网运营模式分类 11移动互联网产业价值链 价值链概念是由哈佛商学院教授迈克尔#波特1985年在5竞争优势6一书中首次提出的,他认为,/每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动可以用一个价值链来表明。0[4]产业链是产业经济学中的一个概念,是各个产业部门之间基于一定的技术经济关联,并依据特定的逻辑关系和时空布局关系客观形成的链条式关联关系形态。每个企业都处在产业链中的某一环节,一个企业要赢得和维持竞争优势不仅取决于企业内部各单元的联系构成的企业价值链,而且还取决于在一个更大的价值系统即上下游关联企业与企业之间联系构成的产业价值链中,一个企业的价值链同其供应商、销售商以及用户等价值链之间的联接关系。基于对移动互联网产业的分析,我们绘制的移动互联网产业价值链如图1所示。 用户是整个产业价值链的目标和终点,用户消费才使得产业价值链存在意义,把用户放在整个链条的中心,和三条链都有直接的关联。首先,用户有终端才有可能接入移动互联网;为了接入移动互联网,用户必须还需要网络提供商提供的网络接入服务;最后,用户通过内容整合或直接通过内容提供商才能达到上网的目的。网络提供商为用户提供互联网网络的接入,他们拥有或运营移动通信基础网络。移动互联网服务提供商提供移动互联网接入,服务和内容通过接入菜单提供给用户,用户按照数 收稿日期:2008-03-27 作者简介:李高广(1980-),男,河南平顶山人,北京邮电大学经济管理学院2006级管理科学与工程专业博士生。