常用财务会计专业术语表(1)A-I电子教案

常用财务会计专业术语表(1)A-I

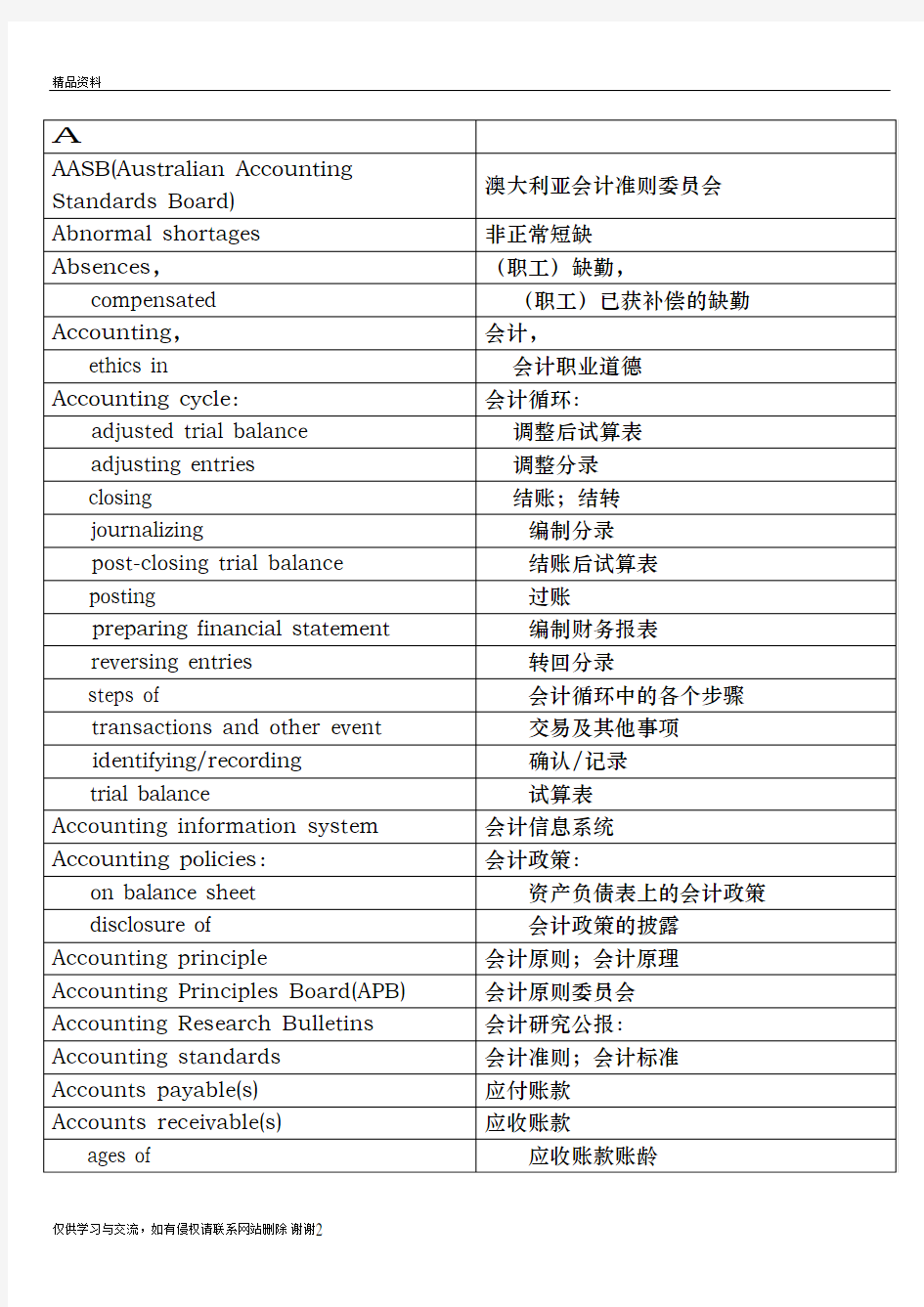

仅供学习与交流,如有侵权请联系网站删除谢谢2

仅供学习与交流,如有侵权请联系网站删除谢谢3

仅供学习与交流,如有侵权请联系网站删除谢谢4

仅供学习与交流,如有侵权请联系网站删除谢谢5

仅供学习与交流,如有侵权请联系网站删除谢谢6

仅供学习与交流,如有侵权请联系网站删除谢谢7

仅供学习与交流,如有侵权请联系网站删除谢谢8

仅供学习与交流,如有侵权请联系网站删除谢谢9

仅供学习与交流,如有侵权请联系网站删除谢谢10

仅供学习与交流,如有侵权请联系网站删除谢谢11

仅供学习与交流,如有侵权请联系网站删除谢谢12

仅供学习与交流,如有侵权请联系网站删除谢谢13

业务表格大全

业务表格大全 目录 一、报价单 二、抱怨处理报告书 三、产品定价分析表 四、产品广告预定及实施报告表 五、产品市场性分析表 六、产品售价表 七、产品售价计算表 八、产品销售计划表 九、产品营销分析表 十、成本估价 十一、成本估价单 十二、传媒媒介分析表 十三、促销成本分析表 十四、促销活动计划表 十五、订货单 十六、访问客户预定及结果报告书 十七、负面情报分析改善表 十八、估计产品占有率比较表 十九、顾客特性分析表 二十、广告费用分析表

二十一、广告预算表 二十二、价格表 二十三、竞争厂牌价格调查表 二十四、竞争厂商调查表 二十五、客户销售计划表 二十六、客户销售收款状态分析表1 二十七、客户销售收款状态分析表2 二十八、客户信誉度分析表(公司) 二十九、客户信誉度分析表(管理人员)三十、客户信誉度分析表(职员) 三十一、客户增减分析表 三十二、历年客户营业额统计表 三十三、历年销售业绩比较表 三十四、每日销售报表 三十五、每月巡回调查状况报告书 三十六、每周销售报告 三十七、年度业务报告格式 三十八、企业畅销产品分析表 三十九、市场调查报告 四十、市场调查计划表 四十一、市场区分准则及区分方式表 四十二、市场总需求量调查估计表

四十三、收货款自动报告表 四十四、同业产品市场价格调查表 四十五、推销日报 四十六、消费者意识变化分析表 四十七、销售报告表 四十八、销售额回收额管理一览表 四十九、销售额统计表 五十、销售计划分析表 五十一、销售明细表 五十二、销售人员业务预定及实绩报告表五十三、销售日报 五十四、销售日报表 五十五、销售效率分析表 五十六、销售业务状况报告书 五十七、销售预测表 五十八、销售预算计划表 五十九、销售员实绩综合报告表 六十、销售月报 六十一、新产品潜在客户追踪表 六十二、新开发客户报告表 六十三、新事业开拓调查分析表 六十四、新事业开拓调查检查表

《财务管理》电子教案

《财务管理》教案 第一章财务管理概述 教案1: 课题:第一节财务管理目标(1) 目的要求:理解企业财务管理概述 教学内容: 1、企业财务管理概念 2、财务活动 3、财务关系 4、财务管理特征 重点难点: 1、企业财务管理概念 2、财务活动 3、财务关系 教学方法:启发式 手段:面授 教学步骤: 导入: 请大家说说你对《财务管理》这门课程的初步认识 新授: 一、财务管理的概念 几个基本概念

1企业财务:是指企业再生产过程中的资金运动,它体现企业同各方面的经济关系。 2资金的实质:是再生产过程中运动着的价值。 3财务活动:企业的资金运动,构成企业经济活动的一个独立方面,具有自己的运动规律,这就是企业的财务活动。 4财务管理:是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是企业组织财务活动,处理与各方面财务关系的一项经济管理工作。 二、财务活动 含义:财务活动是指资金的筹集、投放、耗费、收回及分配等一系列行为。其中资金的投入、耗费及收回又称投资。 (二)内容:从整体上讲,财务活动包括以下过程。 (一)筹资活动 在筹资过程中,企业一方面要预测筹资的总规模,以保证投资所需的资金;另一方面要通过筹资渠道和筹资方式确定合理的筹资结构,降低筹资成本和风险。 (二)投资活动 企业投资分为广义投资和狭义的投资两种。广义的投资是指企业将筹集的资金投入使用的过程,包括企业内部使用资金的过程(如购置流动资产、固定资产、无形资产等)和对外投入资金的过程(如投资购买其他企业的股票、债券或与其他企业联营等)。狭义的投资仅指对外投资。

企业投资不仅必须考虑投资规模,还必须通过投资方向和投资方式的选择,确定合理的投资结构,以提高投资效益并同时降低投资风险。 (三)资金营运活动 如何加速资金周转,提高资金利用效果,也是财务管理的主要内容之一。 (四)分配活动 广义地说分配是指对投资收入和利润进行分割和分派的过程,而狭义的分配仅指对利润的分配。 三、财务关系 (一)含义 财务关系是企业在理财活动中产生的与相关利益集团间的经济利益关系。 (二)内容 1、企业与投资者和受资者之间的财务关系 在性质上属于所有权关系。 2、企业与债权人、债务人、往来客户之间的财务关系 在性质上属于债权关系、合同义务关系。 3、企业与税务机关之间的关系 是生产经营者对国家应尽的义务。 4、企业内部各单位之间的财务关系 5、企业财务部门同各部门、各单位之间,各部门、各单位相互之间发生资金结算关系。

财务常用语

accounting system 会计系统 american accounting association 美国会计协会 american institute of cpas 美国注册会计师协会 audit 审计 balance sheet 资产负债表 bookkeepking 簿记 cash flow prospects 现金流量预测 certificate in internal auditing 内部审计证书 certificate in management accounting 管理会计证书 certificate public accountant注册会计师cost accounting 成本会计external users 外部使用者 financial accounting 财务会计 financial accounting standards board 财务会计准则委员会 financial forecast 财务预测 generally accepted accounting principles 公认会计原则

general-purpose information 通用目的信息government accounting office 政府会计办公室income statement 损益表 institute of internal auditors 内部审计师协会 institute of management accountants 管理会计师协会integrity 整合性 internal auditing 内部审计 internal control structure 内部控制结构 internal revenue service 国内收入署 internal users 内部使用者 management accounting 管理会计 return of investment 投资回报 return on investment 投资报酬 securities and exchange commission 证券交易委员会

(财务会计)会计英语教案

教案编号: 03 教学时间: 2010年 9月第 4周 教学班级: 09 级会计班 授课类型:讲授 教学目的及要求: Upon the completion of this lesson, the students will be able to: 1.Have general knowledge of types of accounting, 2.Get the knowledge of financial accounting and managerial accounting,respectively. 教学重点: 1.Classification in the discipline of accounting 2. Essential concept of financial accounting 3.Essential concept of management accounting 教学难点: Accountancy bodies work for financial accounting

Chapter 1 step into the world of accounting 1.4 Types of accounting Classification-financial accounting and managerial accounting 1.4.1 Financial Accounting Production of financial statements-external users International Accounting Standards(IASs)国际会计准则Generally Accepted Accoungting Principles(GAAPs)公认会计准则 1.4.2 Management accounting Management accounting works for internal users 内部管理会计工作举例: Strategy formulating 战略规划 Decision making 内部决策 Optimized resources usage优化资源利用率 1.5The Accounting Profession and Careers 1.5.1Classification of Accounting Profession Public Accountant -Auditing -Tax services -Consulting services

鞋业(类)常用术语中英文对照

鞋业(类)常用术语中英文对照 ---欧维思品牌鞋业折扣店 --https://www.360docs.net/doc/b64875999.html, 目录 第一章:Stage 阶段………………………………P2-P10 第二章技术……………………………P7-P15 第三章鞋型转移……………………………P16-P17 欧维思品牌鞋业折扣店招商加盟网--https://www.360docs.net/doc/b64875999.html,- 1 -

第一章:Stage 阶段 ----欧维思品牌鞋业折扣店https://www.360docs.net/doc/b64875999.html, I.3.1. Two main sections in Dev. Division 开发的两大部分: 1. Development section: explain more in process of new models to make samples in order to introduce market to achieve qty. 开发部分:此部分着重于新型体的样品制作,以便可介绍给客户来争取一定数量的订单。 https://www.360docs.net/doc/b64875999.html,mercialization section: explain more in process of technical after it was developed with Fitting test and Wear test to ensure that all products meet consumers’ expectations in terms of Fitting, Comfort and Performance. 技术部分:开发转移到技术部门,此阶段着重于在开发阶段完成试穿测试, 确保产品在试穿/舒适/功能方面可满足客户的要求后进行的技术工作。 I.3.2. Development Stages 开发阶段 I.3.2.1. PPR: Pre Prototype Review 初始线条评估 1st stage to review all sample products Internally by customer ( Marketing,designer,L.O) For performance shoes, we have Fitting and Wear Test Sample to be sent. * The topics of review are : 1. Material 2. Quality 3. Performance 4. Price 5. Color 6. Design 7. Forecast 客人内部(市场销售、设计师、本地客人)对于新鞋型第一阶段之评估。 对于功能性鞋型,我们要寄Fitting test &Wear test试穿样品。 此时检查要点如下: 1、材料 2、品质 3、功能 4、价格 5、颜色 6、设计 7、订单预测 I.3.2.2. PFR:Prototype Final Review 最后线条评估 Final stage to review all sample shoes before introducing the products to the customers. At this time, all key points should be finally decided (Pattern / Design, Color,Price, Material (should be released), etc.). The result of Fitting Test should be considered for PPR meeting as a basic. 在全部新鞋型介绍给客户前之最后检查阶段,此时所有要点均需做出最后确定,如:纸版、设计、颜色、价位、材料(必须是通过了测试)等等。 寄出试样鞋时需附上试穿报告。此时的试穿结果是PPR 会议之基本考量点。 I.3.2.3. SMS1:Salesman Sample 1 销样一 欧维思品牌鞋业折扣店招商加盟网--https://www.360docs.net/doc/b64875999.html,- 2 -

常用会计分录和会计词汇中英文对照表

常用会计分录和会计词汇中英文对照表 一、短期借款: 1、借入短期借款: 借:银行存款 贷:短期借款 2、按月计提利息: 借:财务费用 贷:应付利息 3、季末支付银行存款利息: 借:财务费用 应付利息 贷:银行存 款 4、到期偿还短期借款本金: 借:短期借款 贷:银行存款 二、应付票据: 1、开出应付票据: 借:材料采购/库存商品 应交税费——应交增值税(进项税额)贷:应付票据 银行承兑汇票手续费: 借:财务费用

2、应付票据到期支付票款: 借:应付票据 贷:银行存款 3、转销无力支付的银行承兑汇票票款: 借:应付票据 贷:短期借款 三、应付账款: 1、发生应付账款: 借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用 应交税费——应交增值税(进项税额) 贷:应付账款 2、偿还应付账款: 借:应付账款 贷:银行存款/应付票据 3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用:借:应付账款 财务费用 贷:银行存款 4、转销确实无法支付的应付账款: 借:应付账款 贷:营业外收入——其他 四、预收账款: 1、收到预收账款: 借:银行存款

2、收到剩余货款: 借:预收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:预收账款 3、预收账款不多的企业,将预收款项记入“应收账款”贷方收到预付款项: 借:银行存款 贷:应收账款 收到剩余货款: 借:应收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:应收账款 五、应付职工薪酬: 1、确认职工薪酬: (1)货币性职工薪酬: 借:生产成本——基本生产车间成本(产品生产人员工资)制造费用(车间管理人员工资) 劳务成本(生产部门人员工资) 管理费用(管理人员工资) 销售费用(销售人员工资)

《财务会计》教案

财 务 会 计 教 案 教师:XXX 第一章总论 【教学课题】企业财务会计概述;会计基本假设和会计基础 【课时安排】2课时 【教学目的】 1、掌握财务会计的概念; 2、理解掌握会计的基本假设;学会区别会计主体与法律主体; 3、了解掌握会计是以权责发生制为基础。 【教学重点、难点】 教学重点:1.会计的含义、特点。

2.会计核算的基本前提。 教学难点:财务会计四大基本假设。 会计是以权责发生制为基础。 【教学方法】讲授教学法 【教学过程】 第一节财务会计概述 一、财务会计 1、企业财务会计的含义 财务会计是指通过对企业已经完成的资金运动全面系统的核算与监督,以为外部与企业有经济利害关系的投资人、债权人和政府有关部门提供企业的财务的财务状况与盈利能力的经济信息等经济信息为主要目标而进行的经济管理活动。 2、财务会计的特点 对外投资

支付工资等生产费用补偿生产过程中耗费 案例:卢乐乐创办的浙江远大印刷厂在2008年3月份发生了如下业务: 1.接受甲股东投入40万元存入银行。 2.向银行借入为期3年的借款20万元存入企业账户。 3.企业购买材料一批,买价8万元,增值税万元,材料已入库,开出支票支付。 4.购入机器4台,共20万元,款项尚未支付。 5.为生产领用材料7万元,支付生产工人工资1万元。 万元的产品完工入库后。 7.企业销售售价为11万元,增值税万元。款项已收存 第二节会计基本假设和基础 一、企业财务会计核算的基本前提 (一)会计主体:会计工作为之服务的特定组织和单位,界定了会计核算的空间范围。 所以面对题目或业务,首先明确会计主体,清楚为谁做账。否则,就容易出错。 会计主体所处的经营环境具有复杂性和多变性,可能会由于各种原因而发生彻底的停滞、甚至解散清算。但除了为了完成临时任务而建立的会计主体,人们通常期望所建立的会计主体能够长期存在下去。因此我们在进行会计核算时,要以企业持续正常的业务活动为前提。

常用金融术语(中英对照)

熟练掌握名目繁多金融术语除了是专业人士的必修课外,在金融渗透、人人参与投资的时代,了解一些常用的金融术语也对普通投资者们大有益处。本文就为你详细列举了一些常用的可中英文对照的金融术语,帮助你了解生活中的金融。 金融 资产组合(Portfolio):指投资者持有的一组资产。一个资产多元化的投资组合 通常会包含股票、债券、货币市场资产、现金以及实物资产如黄金等。 证券投资(Portfolio Investment) :国际收支中、资本帐下的一个项目,反映资 本跨国进行证券投资的情况,与直接投资不同,后者涉及在国外设立公司开展业务,直接参与公司的经营管理。证券投资则一般只是被动地持有股票或债券。 投资组合经理(Portfolio Manager):替投资者管理资产组合的人,通常获授权 在约定规范下自由运用资金。共同基金的投资组合经理负责执行投资策略,将资金投资在各类资产上。 头寸(Positio n):就证券投资而言,头寸是指在一项资产上做多(即拥有)或做空(即借入待还)的数量。 总资产收益率(ROTA):资产收益率是企业净利润与平均资产总额地百分比,也 叫资产回报率(ROA),它是用来衡量每单位资产创造多少净利润的指标。其计 算公式为:资产收益率二净利润/平均资产总额X 100% ;该指标越高,表明企业 资产利用效果越好,说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。 整批交易(Round Lot Trade):指按证券和商品在市场最普遍的交易单位(例如 100股为一单位)进行的交易。 交易回合(Round Turn):指在同一市场上通过对两种证券或合约一买一卖,或 一卖一买的交易两相抵消。通常在计算手续费时会提及交易回合。

财务会计教案存货

第四章存货 第一节存货概述 教学内容: 1、存货的确认。 2、存货的分类。 3、存货盘存制度。 4、存货的计量。 5、存货日常核算方法 教学目标: 1、明确存货包括的基本内容和有关的基本概念。 2、了解存货在管理与核算过程中应遵循的各项规定。 3、掌握存货的核算方法。 教学重点: 1、存货的核算。 2、典型分录的分析。 教学难点: 1、存货的核算。 2、典型分录的分析。 教学方法: 以讲授法为主,理论联系实际,间以课堂练习,以加深学生对所学知识的理解。 课时安排: 3课时。 讲稿:第一节存货概述 一、存货的确认 (一)存货的概念 存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料等。 存货区别于固定资产等非流动资产的最基本的特征是:企业持有存货的目的是为了出售。 应注意:存货包括在途物资、委托加工物资,不包括工程物资。 (二)存货的确认 企业在确认某项资产是否作为存货时,首先要视其是否符合存货的定义,在此前提下,应当同时满足存货确认的以下两个条件,才能加以确认: (一)该存货包含的经济利益很可能流入企业; 在通常情况下,随着存货实物的交付和存货所有权的转移,存货所有权上的主要风险和报酬也一并转移,因此存货确认的一个重要标志就是企业是否拥有某项存货的所有权。一般来说,凡企业拥有所有权的

货物,无论存放何处,都应包括在本企业的存货之中;而尚未取得所有权或者已将所有权转移给其他企业的货物,即使存放在本企业,也不应包括在本企业的存货之中。 (二)该存货的成本能够可靠地计量。 成本能够可靠地计量,是指成本的计量必须以取得的确凿、可靠的证据为依据,并且具有可验证性。 二、存货的分类 (一)存货按经济用途的分类 1.原材料,是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。但为建造固定资产等各项工程而储备的各种原材料除外(不符定义之持有目的)。 2.在产品,指企业正在制造尚未完工的产品,包括正在各个生产工序加工的产品,和已加工完毕但尚未检验或已检验但尚未办理入库手续的产品。 3.半成品,是指经过一定生产过程并经检验合格交付半成品仓库保管,但尚未最终制造完工成为产成品,仍需进一步加工的中间产品。 4.产成品,是指工业企业已经完成全部生产过程并验收入库,可以按照合同规定的条件送交订货单位,或者可以作为商品对外销售的产品。企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品。 5.商品,是指商品流通企业外购或委托加工完成验收入库用于销售的各种商品。 6.周转材料,指企业能够多次使用、逐渐转移其价值但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品。其中,包装物是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。其主要作用是盛装、装潢产品或商品。低值易耗品,是指单位价值相对较低、使用期限相对较短,或在使用过程中容易损坏,因而不能确认为固定资产的各种用具物品,如工具、管理用具、玻璃器皿、劳动保护用品,以及在经营过程中周转使用的包装容器等。 (二)存货按存放地点的分类 存货按存放地点,可以分为库存存货、在途存货、在制存货和发出存货。 (三)存货按取得方式的分类 存货按取得方式,可以分为外购存货、自制存货、委托加工存货、投资者投入的存货、接受捐赠取得的存货、接受抵债取得的存货、非货币性交易换入的存货、盘盈的存货等。 三、存货盘存制度。 (一)实地盘存制 (二)永续盘存制 四、存货的计量。 (一)收入存货的计量 1、外购存货的成本,即存货的采购成本,指企业物资从采购到入库前所发生的全部支出,一般包括购买价款、相关税费、运输费、装卸费、保险费以及仓储费、包装费、运输途中的合理损耗、大宗物资的市内运杂费、入库前的挑选整理费等其他可直接归属于存货采购成本的费用。

计算机算法常用术语中英对照

第一部分计算机算法常用术语中英对照 Data Structures 基本数据结构Dictionaries 字典Priority Queues 堆Graph Data Structures 图Set Data Structures 集合Kd-Trees 线段树Numerical Problems 数值问题Solving Linear Equations 线性方程组Fourier变换Bandwidth Reduction 带宽压缩Matrix Multiplication 矩阵乘法Satisfiability 可满足性Determinants and Permanents 行列式Linear Programming 线性规划Matching 匹配Constrained and Unconstrained Optimization 最值问题Clique 最大团Cryptography 密码Random Number Generation 随机数生成Shortest Path 最短路径recursion递归Factoring and Primality Testing 因子分解/质数判定Searching 查找Sorting 排序Arbitrary Precision Arithmetic 高精度计算Calendrical Calculations 日期 Discrete Fourier Transform 离散Combinatorial Problems 组合问题 Median and Selection 中位数Generating Permutations 排列生成 Generating Subsets 子集生成Generating Partitions 划分生成 Generating Graphs 图的生成Job Scheduling 工程安排 Graph Problems -- polynomial 图论-多项式算法Connected Components 连通分支Topological Sorting 拓扑排序Minimum Spanning Tree 最小生成树Transitive Closure and Reduction 传递闭包Network Flow 网络流 Eulerian Cycle / Chinese Postman Euler回路/中国邮路 Edge and Vertex Connectivity 割边/割点Independent Set 独立集 Drawing Graphs Nicely 图的描绘Drawing Trees 树的描绘 Planarity Detection and Embedding 平面性检测和嵌入Vertex Cover 点覆盖 Graph Problems -- hard 图论-NP问题Traveling Salesman Problem 旅行商问题Hamiltonian Cycle Hamilton回路Graph Partition 图的划分 Vertex Coloring 点染色Edge Coloring 边染色 Graph Isomorphism 同构Steiner Tree Steiner树 Feedback Edge/Vertex Set 最大无环子图Computational Geometry 计算几何 Convex Hull 凸包Triangulation 三角剖分 V oronoi Diagrams V oronoi图Nearest Neighbor Search 最近点对查询Range Search 范围查询Point Location 位置查询 Intersection Detection 碰撞测试Bin Packing 装箱问题 Medial-Axis Transformation 中轴变换Polygon Partitioning 多边形分割Simplifying Polygons 多边形化简Shape Similarity 相似多边形 Motion Planning 运动规划Maintaining Line Arrangements 平面分割Minkowski Sum Minkowski和Set and String Problems 集合与串的问题 Set Cover 集合覆盖Set Packing 集合配置 Approximate String Matching 模糊匹配Text Compression 压缩 DP—Dynamic Programming动态规划Longest Common Substring 最长公共子串Shortest Common Superstring 最短公共父串String Matching 模式匹配 Finite State Machine Minimization 有穷自动机简化

(财务会计)财务会计专业名词解释

EAS财务会计专业术语解释 财务会计部----李苏霞 导读 伴随EAS的客户增多,为帮助相关实施人员准确理解总账模块中的相关专业术语特制作本文档。日常的客户维护中实施人员由于所学专业的限制很难再短时间内一下掌握所有的会计专业术语,给日常客户沟通带来困难,以下内容就日常业务中使用的专业名词做出详细的解释。 下面按照总账系统的功能:初始化设置、基础数据维护、凭证处理、账簿报表处理、期末处理五组术语。 适用对象 初次接触EAS总账模块的开发人员、实施顾问等。 请注意:本文件只作为产品介绍之用,不属于您与金蝶签署的任何协议。本文件仅包括金蝶既定策略、产品及功能方面的信息,不能以本文件作为要求金蝶履行商务条款、产品策略以及开发义务的依据。本文件内容可能随时变更,恕不另行通知。

目录 1.1初始化设置 (3) 1.1.1业务参数初始化设置(Business Parameter Setup) (3) 1.1.2系统参数初始化设置 (System Parameter Setup) (3) 1.1.3报告货币( Reporting Currency) (4) 1.1.4汇率(Exchange Rate) (4) 1.1.5科目类别(Account Sort) (4) 1.1.6损益类科目(Profit and Loss Accounts) (4) 1.1.7外币统账制 (Foreign Currency F use) (4) 1.1.8外币分账制 (Foreign Currency self-help ) (4) 1.1.9结算方式(Settlement Type) (4) 1.1.10结算号 (Settlement Bill No.) (4) 1.1.11现金流量项目(Cash Flow Item) (4) 1.1.12试算平衡(Trial Balance) (4) 1.2总账基础资料 (5) 1.2.1凭证类型(Voucher Type) (5) 1.2.2原币(Original Currency) (5) 1.2.3本位币(Local Currency) (5) 1.2.4期初汇率(Period-open Exchange Rate) (5) 1.2.5期末汇率(Period-end Exchange Rate) (5) 1.2.6固定汇率( Fixed Rate) (5) 1.2.7浮动汇率 (Floating Rate) (5) 1.2.8外币(Foreign Currency) (5) 1.2.9直接汇率 (Direct Rate) (5) 1.2.10间接汇率(Indirect Rate) (5) 1.2.11会计期间(Account Period) (6) 1.2.12会计科目(Account) (6) 1.2.13.科目级别(Account Lever) (6) 1.2.14表外科目(Out of Account) (6) 1.2.15成本(费用)中心(Cost Center) (6) 1.2.16利润中心(Profit Center) (6) 1.2.17成本对象(Object) (6) 1.2.18凭证分录(Voucher entries) (6) 1.2.19核算项目(Assistant) (6) 1.2.20科目自定义属性(Assistcustomizedproperty) (7) 1.2.21辅助账(Assistrecord) (7) 1.2.22记账分类(KAClassfication) (7) 1.2.23客商分析码(BizAnaylysisCode) (7) 1.3凭证处理 (7) 1.3.1会计凭证(Voucher) (7) 1.3.2凭证摘要(Description of Voucher) (7) 1.3.3凭证套打(Voucher Print user-defined) (7) 1.3.4汇总打印(Consolidated Print) (7)

常用保险术语(中英对照版本)

常用保险术语 保险费率 premium rate 单位保险金额应该收取的保险费。 损失 loss 非故意的、非预期的和非计划的经济价值的减少或灭失。通常分为直接损失和间接损失。 损失程度 loss severity 保险标的可能遭受的损失的严重程度。 直接损失 direct loss 由风险事故导致的财产本身的损失。 间接损失 indirect loss 由直接损失引起的额外费用损失、收入损失和责任损失等无形损失。 保险 insurance 投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。 财产保险 property insurance 以财产及其有关利益为保险标的的保险。 企业财产保险 commercial property insurance 以单位、团体所有或占有的在指定地点的财产及其有关利益为保险标的的财产保险。 营业中断保险 business interruption insurance 以单位因停产、停业或经营受影响而面临的预期利润的减少及必要的费用支出为保险标的的财产保险。 机器损坏保险 machinery breakdown insurance 以各类已安装完毕并投入运行的机器为保险标的财产保险。 货物运输保险 cargo insurance 以运输途中的货物为保险标的保险。 海上货物运输保险 ocean marine cargo insurance 以通过海上运输方式运输的货物作为保险标的的保险。 陆上货物运输保险 inland transit insurance 以通过陆上运输方式运输的货物为保险标的的保险。

销售单据表格模板大全

直接购货订单 请详阅说明: 1?请用钢笔或原子笔以正楷填写。 2 ?填写此购货单时请用直销商价目表为据。 3 ?本公司的送货服务,公限本公司的下销商。 4?如有 缺货,由公司发出现金代用券。 订货直销商姓名 订货直销商编号 收货地址 收货直销商姓名 收货直销商编号(电话) 直系直销商姓名

注意事项 1.请用此订单向推荐人购货 2 .订单分送: ① 第一联给你的推荐人 ② 第二联给你的直系直销商 ②第三联是你的存底 推荐人姓名 推荐人编号 直系直销商姓名 直系直销商编号 请用此订单购置货品,请依直销商价目表填报。勿将印刷或辅用品填在积分额及售货额栏内 推荐人专用 数量 货品编号 货品名称 积分额 售货额 直销商价目 向推荐人购货订单 订单编号 日期 总积分额 总售货额 直销商价目总额 推存人专用 手续费 现金/支票收讫 本月订单的总积分额 本月订单的总售货额 本月订单的业绩奖金 备注: 签收:

订贷单

附表3送货单 顾客姓名:________________________________________________ 地址: _______________________ 电话: ____________________________ 此收据特为列购货开出,多谢选购本公司产品。直销商: (请签名盖章,并示地址及电话)第一联:顾客存单 第二联:直销商存单 第三联:记录存单

退货申请书 1. 请用打字或原子笔正楷填写。 2. 退货时,必须检附原购统一发票/ 送货凭单、进货退回证明单。 3 ?如不填妥本表格各栏,或欠缺任 何必须检附的证明文件,公司将 等候文件齐全后再受理退货。 4 ?退货申请书第1至第4联寄交公 司,第5联是你的存底。 退货性质 请用(V )号表示 □开立代用券 □退还款项 退货原因代号 A. 顾客不满意 B. 品质瑕疵 C. 存货过多 D. 包装损坏 E. 直销商退出

常用的会计术语(1)

一些有用的会计术语 A: A share A股;甲类股份 abatement of tax 减税;减扣免税额 ABN AMRO Bank N.V. 荷兰银行 above-the-line expenditure 线上项目支出;经常预算支出above-the-line receipt 线上项目收入;经常预算收入ABSA Asia Limited 南非联合亚洲有限公司 absolute change 绝对数值变更 absolute expenditure 实际开支 absolute guideline figure 绝对准则数字 absolute interest 绝对权益 absolute order of discharge 绝对破产解除令 absolute profit margin 绝对利润幅度 absolute value 实值;绝对值 absolutely vested interest 绝对既得权益 absorbed cost 已吸收成本;已分摊成本 absorption 吸收;分摊;合并 absorption rate 吸收率;摊配率;分摊率 ACB Finance Limited 亚洲商业财务有限公司acceptable form of reciprocity 合理的互惠条件acceptable rate 适当利率;适当汇率

acceptance agreement 承兑协议 acceptance for honour 参加承兑 acceptor 承兑人;接受人;受票人 acceptor for honour 参加承兑人 accident insurance 意外保险 Accident Insurance Association of Hong Kong 香港意外保险公会accident insurance scheme 意外保险计划 accident year basis 意外年度基准 accommodation 通融;贷款 accommodation bill 通融票据;空头票据 accommodation party 汇票代发人 account balance 帐户余额;帐户结余 account book 帐簿 account collected in advance 预收款项 account current book 往来帐簿 account of after-acquired property 事后取得的财产报告account of defaulter 拖欠帐目 account payable 应付帐款 account payee only [A/C payee only] 只可转帐;存入收款人帐户account receivable 应收帐款 account receivable report 应收帐款报表 account statement 结单;帐单;会计财务报表 account title 帐户名称;会计科目

【配套K12】企业财务会计教案1

企业财务会计教案1 课题:企业财务会计概述教学目标: 1.识记企业财务会计,预算会计(非营利组织会计)和管理会计的概念 2.掌握企业财务会计的特点(企业财务会计与预算会计和管理会计的联系与区别) 3.记住企业财务会计的分类教学重点:企业财务会计,预算会计(非营利组织会计)和管理会计的概念教学难点:企业财务会计的特点(企业财务会计与预算会计和管理会计的联系与区别)教学方法:目标教学教学过程:一:前提测评:结合以前所学的会计专业课程谈谈对“会计”的理解?二:板书课题,展示目标三:达标教学阅读课本P1~3,解答下列问题:1.企业财务会计的概念如何 ?2.企业财务会计有何特点 ?3.企业财务会计如何分类? 有关概念1.企业财务会计:是以货币为主要计量单位,运用专门的会计理论,方法和技术,对企业生产经营活动的过程与生产经营活动的成果,进行连续,系统,全面,综合地记录,计算,核算和监督,并据以进行科学的分析与预测,向投资者,债权人,政府部门和社会公众等各方面提供准确信息,促进企业不断改善经营管理,提高经济效益的一种专门的经济管理活动。被理解为“对外报告会计”或“面向过去的会计”。2.预算会计(非营利组织会计):是相对于企业财务会计而言的,是一种非营利组织会计,包括企业会计以外的各种会计,又称政府会计。如:各级政府会计,各种公共

事业单位会计,各种文化团体会计,以及各种慈善团体,宗教团体的会计。注意:各级政府和其他行政事业单位办的企业,应适用企业会计。提问:市六中适用何种会计?假设其有一个下属服装厂,它应适用何种会计?3.管理会计:是运用一系列专门方法,对企业财务会计提供的资料和其他有关资料进行整理,计算,对比和分析,借以规划和控制企业的生产经营活动,被理解为“对内报告会计”或“面向未来的会计”。企业财务会计的特点(企业财务会计与预算会计和管理会计的联系与区别)1.联系:他们服务的对象是交叉的,职能目标是相通的,原始资料的来源是相同的。2.区别:服务对象的营利性:相对于预算会计(非营利组织会计)来讲,企业财务会计所服务的对象是各类以营利为目的的企业组织。而预算会计(非营利组织会计)则是应用于各级各类政府部门及事业单位的一个会计分支。工作目标的对外性:与管理会计的工作目标相比较,企业财务会计的工作目标侧重于对外报告。而管理会计的工作目标侧重于对内报告。提问:用“对外报告会计”和“对内报告会计”来概括“企业财务会计”和“管理会计”的全部区别是否恰当?核算规则的统一性:企业财务会计必须严格遵守有关法律,法规和国家统一会计制度的规定,以保证所提供的财务会计信息在内容上的真实性,时间上的一致性和空间上的可比性。而管理会计服务于企业内部管理,着眼于企业未来的经营活动,在时间,

高中数学常用术语中英对照 mathematics

数学mathematics, maths(BrE), math(AmE) 公理axiom 定理theorem 计算calculation 运算operation 证明prove 假设hypothesis, hypotheses(pl.) 命题proposition 算术arithmetic 加plus(prep.), add(v.), addition(n.) 被加数augend, summand 加数addend 和sum 减minus(prep.), subtract(v.), subtraction(n.) 被减数minuend 减数subtrahend 差remainder 乘times(prep.), multiply(v.), multiplication(n.) 被乘数multiplicand, faciend 乘数multiplicator 积product 除divided by(prep.), divide(v.), division(n.) 被除数dividend 除数divisor 商quotient 等于equals, is equal to, is equivalent to 大于is greater than 小于is lesser than 大于等于is equal or greater than

小于等于is equal or lesser than 运算符operator 平均数mean 算术平均数arithmatic mean 几何平均数geometric mean n个数之积的n次方根倒数(reciprocal)x的倒数为1/x 有理数rational number 无理数irrational number 实数real number 虚数imaginary number 数字digit 数number 自然数natural number 整数integer 小数decimal 小数点decimal point 分数fraction 分子numerator 分母denominator 比ratio 正positive 负negative 零null, zero, nought, nil 十进制decimal system 二进制binary system 十六进制hexadecimal system 权weight, significance 进位carry 截尾truncation