远东国际商业银行金融市场部

遠東國際商業銀行金融市場部

台北市敦化南路二段207號26樓

TMU 人員:蔡崇哲、陳奕璇、賴文揚、游伊鈞電話:(02)2378-6917,2378-6919,2376-5671~5673,2376-5685, 2376-5655

傳真:(02)2376-5693

97年10月27日~97年10月31日

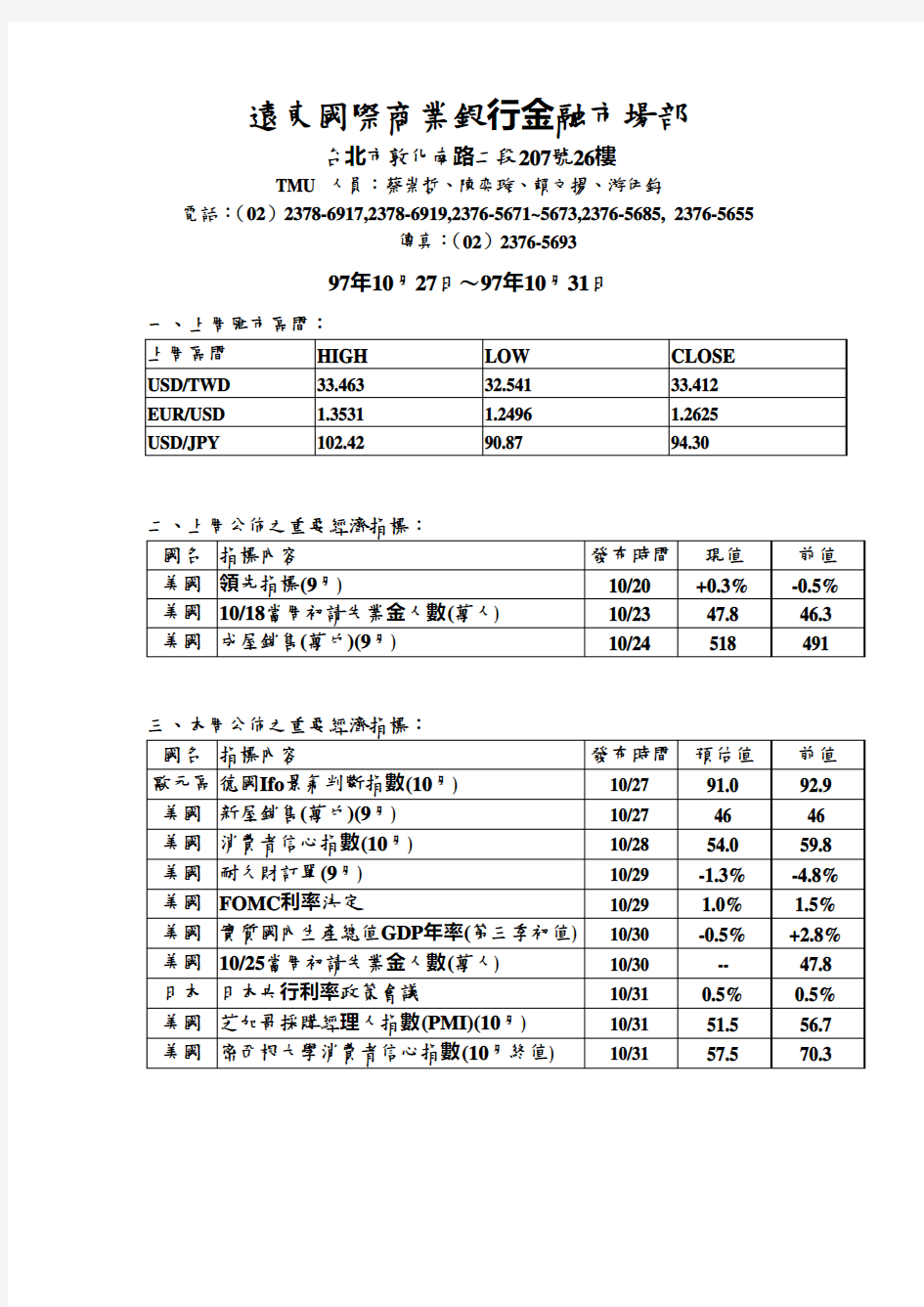

一、上周匯市區間:

二、上周公佈之重要經濟指標:

三、本周公佈之重要經濟指標:

四、國際匯市:

上周歐元兌美元走勢依然承壓,美元兌日圓持續下探低點。由於次貸危機愈演愈烈,金融風暴自美國、歐洲蔓延至新興國家,全球經濟衰退持續惡化,各國股市湧現恐慌性賣壓,紛紛重挫,資金也從新興市場回流至美國,美元發揮明顯避險作用,兌各主要貨幣皆大幅升值,EUR/USD本周大跌5.1%,一度走貶至2年來低點1.2496;雖然近日各國政府注資市場的措施初見成效,美元的銀行同業拆借利率下滑,顯示流通緊縮狀況有所緩解,但市場神經依舊脆弱,風險厭惡情緒仍居主導地位,市場傾向解除日圓相關利差交易部位,EUR/JPY本周下跌13%,USD/JPY下跌幅度也達8.6%,盤中劇烈走貶至13年來新低90.87。

上周匯市概況:

周一美元走高;Fed主席貝南克在國會聽證為第二套財政經濟刺激方案背書,凍結的信用市場可望開始溶化的預期升溫,銀行間拆借利率下跌,同時也支撐道瓊工業指數終場大幅收高413點,風險承受意願稍有改善,USD/JPY自前周周五收盤的101.65小幅上揚至101.86作收;此外美國9月經濟領先指標意外上升0.3%,優於預期的下降0.1%,EUR/USD反彈受挫,自前周周五收盤的1.3414下跌收在1.3345。

周二歐美沒有重要的經濟數據公布,市場再度聚焦於各國央行為了限制經濟下滑幅度,未來將採取降息措施,因此激勵了利差交易平倉,市場傾向拋售高收益貨幣,EUR/JPY大幅貶值至3年新低130.66,USD/JPY亦走低收在100.14;隨著油價下跌,通膨壓力趨緩,以及歐元區經濟加速惡化,市場傳言歐洲央行有意將指標利率自3.75%大幅下調至2.5%的水準,嚴重打擊EUR/USD大跌收在1.3063。

周三全球經濟衰退的憂慮加劇,悲觀氣氛籠罩,各國股市暴跌,道瓊工業指數大跌514點至5年低點8,519點,引爆風險規避意識,積極回補日圓部位,EUR/JPY大幅貶值至5年新低124.65,USD/JPY也跌破98整數關卡,收在97.39;而市場也普遍認為美國經濟在全球衰退中可能率先復甦,因而大舉買進美元避險,相對於歐洲經濟正在步入衰退,鞏固市場對歐洲及英國央行將大幅降息的預期,使得歐元和英鎊重貶,EUR/USD創下2006年11月以來首度跌破1.28關卡,盤中最低來到1.2732,最後收在1.2855。

周四美元小幅走低;次貸風暴引發的金融危機一發不可收拾,導致全球性衰退,全球央行相繼降息,力圖活絡信用市場,紐西蘭央行更一口氣降息1%至6.5%的水準,改寫史上最大降幅紀錄,且未來仍有進一步降息

的空間,激勵利差市場爭相拋售高收益貨幣;稍晚美國公布截至10月18日當周的初次申請失業金人數意外增加15,000人,至478,000人,顯示就業市場十分疲弱,令美元承壓,USD/JPY滑落至7個月低點95.94,同時美股波動加劇,道瓊工業指數盤中經歷數次大幅下滑,尾盤在能源股及醫療股領漲下收高172點,風險規避情緒稍獲舒緩,USD/JPY自低點上揚收在97.39,EUR/USD也小幅反彈收在1.2936。

周五次貸危機愈演愈烈,金融風暴自美國、歐洲蔓延至新興國家,全球經濟衰退持續惡化,各國股市湧現恐慌性賣壓,紛紛重挫,導致外匯市場中避險情緒大大升溫,加速解除日圓相關套息交易部位,盤中EUR/JPY 大跌至6年半來低點113.79,USD/JPY更劇烈走貶至13年來新低90.87,同時美元也發揮明顯避險作用,EUR/USD走貶至2年來低點1.2496,隨後美國公布9月成屋銷售為518萬戶,遠優於預期的488萬戶,市場信心略受提振,帶動道瓊工業指數自下跌逾500點縮減為312點,避險情緒收斂,紐約盤終場EUR/USD反彈收在1.2625,USD/JPY回升收在94.30。

EUR/USD

上周歐元兌美元盤中最高為1.3531;最低為1.2496。

歐元兌美元上周呈現大幅下跌走勢。英鎊、歐元等歐系貨幣近期走勢本已疲弱不堪,上周二英國央行總裁金恩更承認英國經濟正處於16年來首次步入衰退,悲觀言論催化歐系貨幣開啟新一輪的跌勢;尤其金融危機重創之下,紐西蘭央行上周四大舉降息1%至6.5%的水準,更拖累其他高收益貨幣的走勢,由於本月初歐洲央行聯合其他央行緊急降息2碼之後,現行利率為3.75%,相較於美國1.50%的水準,有著很大的降息空間,加上油價下跌通膨壓力趨緩,市場普遍預期歐洲央行將在11月6日的利率會議進一步降息2碼,甚至不排除會將指標利率下調至2.5%的水準,導致歐元走勢持續低迷;另外在經濟數據方面,上周四歐元區公布8月工業訂單下滑1.2%,歐元區整體經濟前景堪慮,眾多因素不利於歐元,上周EUR/USD 一口氣跌破1.25價位,最低來到1.2496。展望後市,全球股市仍未出現止跌信號,利差交易平倉的影響下,歐元存在進一步下跌空間,就技術面而言,預料本周EUR/USD下方支撐在1.2380-1.2400,進一步支撐位於1.2整數關卡;上方阻力位1.2800-1.2850,進一步阻力位於1.3050-1.3080價位。

USD/JPY

上周美元兌日圓盤中最高為102.42;最低為90.87。

美元兌日圓上周呈現大幅貶值走勢。上周全球股市大幅下滑,商品價格下跌,企業利潤收窄,全球經濟籠罩在一片黑暗之中,市場風險規避情緒持續升溫,紛紛解除日圓套息交易,嚴重打壓了各主要貨幣兌日圓的匯

價,日圓成了最大贏家;而且日本法人和基金大舉出脫海外股票、債券以及高收益貨幣,將資金匯回日本的舉動,更推動日圓不斷大幅升值,USD/JPY一度劇烈走貶至13年來新低90.87。展望後市,全球股市依然面臨下跌壓力,短期內風險厭惡情緒不易排除,市場普遍持續看壞各主要貨幣兌日圓之後勢,預計USD/JPY將維持向下格局。就技術面而言,USD/JPY 下方支撐位於89.00~89.20,較強支撐位於85整數關卡;上方阻力位於97.30-97.50,進一步阻力位於99.5-99.80。

本周焦點

繼冰島之後,阿根廷也可能破產,白俄羅斯、烏克蘭、匈牙利和巴基斯坦也向國際貨幣基金(IMF)尋求200億美元的緊急紓困貸款,市場憂心全球各地仍有許多未爆彈,美元反而成為最為安全的貨幣,此外國際股市仍存在持續探底之虞,風險厭惡情緒將使各主要貨幣兌日圓走勢持續承壓,目前股市表現牽動利差交易動向仍為匯市交易之主軸。在經濟數據方面,在美國方面有9月新屋銷售預估持平,10月消費者信心指數、GDP第三季初值、10月芝加哥採購經理人指數與密西根大學消費者信心指數10月終值預估皆呈現下滑,9月耐久財訂單下滑幅度縮減;在歐洲方面有德國10月Ifo 景氣判斷指數預估下滑;另外Fed於10月28日、29日舉行利率政策會議,市場預料將降息2碼至1%;日本央行於10月31日舉行利率政策會議,預料維持利率於0.5%不變。

五、國內匯市:

上周台幣出現大幅貶值走勢。上周次貸風暴引發的金融危機一發不可收拾,導致全球經濟衰退的憂慮加劇,悲觀氣氛籠罩,各國股市暴跌,資金也從新興市場回流至美國,國際美元持續走強,台股上周指數也大跌380.78點,單周跌幅7.66%,在股匯連動下,外資持續大舉匯出的態勢不變,台幣貶勢擴大,盤中最低跌至33.463創下3年來新低,上周五(10/24)終場收在32.412,全周台幣貶值8.62角。

上周匯市概況:

周一台幣開盤一路貶值,午盤前貶至32.6關卡,央行隨即進場阻貶,守在32.58左右震盪,台股開盤跳空大跌,一度跌至4,800點附近,外資賣超台股49.99億並持續匯出,但央行作價力道強,終場小貶3分,以32.580作收,貶至1年來低點。

周二國際美元走強,外資大量搶進美元,且央行放手之下,台幣接連貶破32.6及32.7關卡,最低來到32.724,收盤前央行進場阻貶,貶勢隨即收斂,終場台幣貶值 1.17角,以32.697作收。

周三國際美元過於強勢,台幣開盤一路重貶,市場買匯力道強勁,尾盤仍累積過多外資匯出買單,央行無意照單全收,並未進場干預,終場台幣重挫2.93角,以當日最低32.990作收,為13 個月以來新低。

周四由於前晚美股大跌514點,拖累台股開盤重挫156點,大型權值股全面跌停,台幣開盤隨即摜破33元大關,且市場預期央行放任台幣走貶的心理下,台幣一度重貶4.18角來到33.408,惟午盤過後外資僅賣超台股 4.8億元,外資美元買盤力道減緩,加上尾盤央行進場小幅阻貶,終場台幣貶值3.06角,以33.296作收,創下23個月以來新低。

周五亞股再度大跌,韓國指數狂跌10.57% ,日經指數重挫 7.52%,台股也下跌150點跌幅3.19%;亞洲貨幣除日圓受惠於利差交易平倉外,各主要貨幣繼續走貶,韓圜貶值1.53%,新幣貶值0.59%,泰銖貶值 0.08%,人民幣微幅貶值0.16%,台幣一度貶值1.67角最低來到33.463,1個月海外無本金交割遠期外匯NDF溢價擴大至2.1角,預期台幣貶值心理濃厚,惟市場忌憚央行出重手阻貶,買盤力道收斂,終場台幣貶值1.16角,收在33.412,創下36個月以來新低。

展望本周

金管會在紓解台股流動性的考量下,宣布終止實施 2周台股跌幅限制減半的措施,自10月27日起台股跌幅回復為7%,但在國際股市重挫及賣壓持續宣洩,台股恐怕將展開補跌效應,同時加深台幣下跌壓力;實際上先前外資匯出台灣的幅度小於亞洲其他國家,但近日匯出較為明顯,未來買匯的力量可能更為強勁,因此外資匯出與央行阻貶的兩方勢力將決定台幣匯率走勢,預估本周交易區間介於33.30-34.00。

中级经济师基础第二十章商业银行与金融市场习题

第二十章商业银行与金融市场 一、单项选择题 1、存款保险基金的来源不包括()。 A、投保机构交纳的保费 B、存款人的存款 C、在投保机构清算中分配的财产 D、存款保险基金管理机构运用存款保险基金获得的收益 2、由商业银行和其他金融机构为了吸引存款而发行的一种不记名的存款凭证是()。 A、普通股股票 B、证券投资基金 C、银行承兑汇票 D、大额可转让定期存单 3、某甲与所供职的公司签订合同,该合同规定:某甲每月支付100元,当其在公司工作满三年后,从第四年起有权按约定价格购买该公司一定数量的股票,这种交易是()交易。 A、金融期权 B、金融期货 C、投资基金 D、货币掉期 4、提出有效市场假说的是()。 A、凯恩斯 B、弗里德曼 C、格兰杰 D、法玛 5、美国经济学家法玛认为,如果有关证券的历史资料不影响证券价格的变动,则证券市场达到()。 A、弱型效率 B、半强型效率 C、半弱型效率 D、强型效率 6、采用单一银行制模式的典型国家是()。 A、美国 B、中国 C、英国 D、法国 7、商业银行的下列业务中,属于资产业务的是()。 A、吸收存款 B、票据贴现 C、发行金融债券 D、同业拆借 8、银行组织资金主要来源于()。 A、吸收存款

B、再贴现 C、发行债券 D、同业拆借 9、某企业为更新改造设备而进行的贷款属于()。 A、资本贷款 B、商业贷款 C、消费贷款 D、担保贷款 10、商业银行不使用自己的资金而为客户办理支付和其他委托事项,并从中收取手续费的业务称为商业银行的()。 A、资产业务 B、负债业务 C、投资业务 D、中间业务 11、下列金融机构中,以其机构数量多、业务渗透面广和资产总额比重大等历史形成的优势,为其他金融机构所不能替代的是()。 A、中央银行 B、商业银行 C、投资银行 D、政策性银行 二、多项选择题 1、根据我国的《存款保险条例》,被保险的存款包括()。 A、外币存款 B、人民币存款 C、金融机构的同业存款 D、投保机构的高级管理人员在本投保机构的存款 E、中资银行海外分支机构的存款 2、同业拆借市场的特点有()。 A、期限短 B、交易方便 C、流动性高 D、利率敏感性强 E、收入免税 3、下列属于短期政府债券特点的有()。 A、面额大 B、不记名 C、流动性强 D、收入免税 E、违约风险小 4、商业银行资产管理中的流动性原则通常的含义是()。

银行个人金融(零售银行)业务工作总结

个人金融(零售银行)业务工作总结 今年以来,全行个人金融(零售银行)业务认真贯彻落实省、市行工作要求,注重储蓄业务的基础地位,积极拓展理财业务市场,不断创新销售方式,加快推进营销渠道和队伍建设,个人金融(零售银行)业务呈现了良好的发展势头。 一、20××年个金工作成绩显著。 回顾20××年,在外部经营形势复杂多变的情况下,全行上下坚定信心,扎实工作,全行各项业务经营保持快速健康发展,特别个人金融(零售银行)业务为全行的业务发展作出了较大的贡献,个人金融(零售银行)业务各项指标呈现快速发展态势。 一是个人金融(零售银行)资产增势迅猛。今年以来,全行始终将储蓄存款作为重中之重工作来抓,把存款增量同业争先进位作为考核存款工作成效的基本标准,在全行扎实开展旺季储蓄存款竞赛、批量营销竞赛、代发工资专项竞赛等系列营销活动,加强个金与公司部门的捆绑营销,抓住市场信息,制定项目攻关计划,实现批量业务拓展日常化。同时,深化储蓄存款和理财业务的互动发展,大力营销灵通快线、第三方存管、存贷通等优势产品,实现客户资金在我行的封闭运作。全年,销售全口径个人金融(零售银行)资产额44935万元,同比增加20482万元,同比增幅为83.8%。其中:储蓄存款增加17380万元,在08年较快发展基础上保持一定幅度增长,同比多增964万元;销售基金14079万元,同比增幅为289%;销售人民币理财产品10355万元,同比增幅为588%;销售保险3121万元,同比增幅为7.1%。 二是个人信贷业务跨越发展。坚持抓住住房开发贷款龙头,关注

全县土地拍卖信息,加强与国土、规划、建设等部门联系,在对全县20多个项目筛选基础上,重点营销××、××项目,通过省行审批额度1.74亿元,开发贷款较年初净增13900万元。在个人贷款的发展上,始终坚持以客户为中心,以市场为导向的经营宗旨,调整充实营销力量,优化劳动组合,提高工作效率,实施限时服务。对重点房地产开发项目和重点市场,行领导带队营销,实现营销储备一批、评估报批一批、发放见效一批的梯次发展。同时,抓住房地产市场回暖的机遇,组成营销小分队,深入到各地房地产开发公司、开发楼盘、专业市场,营销开发贷款、个人住房贷款、个人消费和个人经营等贷款业务,主动出击,营销优质客户。全行各项个人贷款比年初增加12839万元,比××年多增12480万元,其中个人住房贷款增加12093万元、个人消费(含经营贷款)增加2746万元,个人信贷业务增长额占全行年度增量82%,余额占比较年初上升4.5个百分点。年度增量四行占比第二、前三季度一直保持增量市场第一。 三是个人中间业务收入快速增长。为确保个人中间业务收入的快速提升,全行一方面继续加大个人结算业务收入的营销,在全行开展“开卡送好礼,牛年新惊喜”牡丹卡营销活动,并以信用卡分期付款业务带动客户持卡需求,有效激励持卡人刷卡消费,促进银行卡消费额、发卡量双提升,全年发放牡丹灵通卡17828张,年费收入达到79.5万元、个人结算业务收入达到370万元,同比分别增加28.5和107万元,信用卡分期付款业务在启动慢的情况下,全年实现收入30万元,其中四季度实现收入23万元。另一方面加强对优质客户的维护,积极运用灵通快线、货币基金、第三方存管、存贷通等优势产品

浅谈商业银行个人金融业务的发展

内容摘要 个人金融业务是相对于公司或批发业务而言,一般是指以合理安排客户财务为手段,面向私人小型企业和为居民个人消费提供的小额、零星银行产品和服务,涉及储蓄、银行卡、消费信贷、个人小额抵押贷款、个人理财服务、委托代理、电子银行等诸多领域的金融业务。在经济多元化程度不断加深和金融创新日新月异的今天,个人业务开始受到越来越多的关注。当前,由于我国社会主义市场经济的发展,城乡居民收入的提高,科技技术的飞速发展,个人计算机、网络工具和通讯设施的广泛应用,大大提高了个人获得信息和处理数据的数量和速度,使得个人金融需求不断增长,同时个人金融业务对于商业银行改善经营结构和提高经营效益、培育新的利润增长点以适应金融市场化、国际化发展的要求起着关键作用。为适应这一趋势,商业银行必须树立现代经营理念,强化营销,利用自身优势,努力扩大个人优质客户群体,积极创新个人金融业务,推动专业化服务,加强人才培养,并建立健全管理考核机制,以适应个人金融业务发展需要,推动个人金融业务加快发展。 写作提纲 一、现状——个人金融业务有待大力开发 (一)“微利时代”的传统银行业必须寻求创新点。(二)我国开办个人金融业务的主客观条件已经具备。 二、我国商业银行个人金融业务发展中存在的问题 (一)个人金融业务发展的市场环境还不够成熟。 (二)市场定位和客户关系管理跟不上竞争需要,技术手段落后。 (三)金融产品引进创新存在着不足方面。1、金融产品引进性创新脱离实际。 2、缺乏科学的市场细分和合理确定目标客户。 (四)商业银行缺乏高素质的个人金融业务管理人员。 三、促进商业银行个人金融业务发展的对策与建议(一)树立个人金融业务的现代经营理念。1、确立以客户为中心的经营理念。2、树立质量和效益观念。 3、建立以市场为导向的考核机制的激励化。 4、加快培养高素质的理财员。 5、个人金融业务的科技化。(二)强力推进个人金融业务的创新。1、制度创新。2、产品创新。3、加强组织管理创新,健全金融创新机制,培育金融创新文化。4、积极进行技术创新,充分发挥现代信息网络技术在金融产品创新中的支撑作用。 5、风险管理创新。 (三)实施品牌营销战略和强化营销手段。1、建立和完善以客户为中心的营销体系。 2、细分市场,竞争优质客户,建立客户关系管理体系。 3、不断调整和创新产品结构,实施品牌管理。 4、整合营销渠道,增强营销能力。

商业银行与金融市场

单选题 1、下列关于商业银行和中央银行的表述中,正确的是()。(7.69 分) A 都能对工商企业发放贷款 B 都追求利润最大化 ? C 商业银行能吸收社会公众的活期存款,中央银行则不能 D 商业银行承担货币发行任务,中央银行则没有 正确答案:C 2、商业银行通过吸收存款和发放贷款,发挥着化货币为资本的作用。这是它的()职能的体现。(7.69 分) A 支付中介 ? B 信用中介

C 信用创造 D 货币创造 正确答案:B 3、单一银行制下的商业银行只有一个单独的银行机构,不设分支机构。比较典型的采用单一银行制模式的国家是()。(7.69 分) A 英国 B 日本 C 中国 ? D 美国 正确答案:D 4、目前,世界各国的商业银行一般都采用的银行组织形式是()。(7.69 分)

A 单一银行制 ? B 总分行制 C 专业化银行制 D 综合化银行制 正确答案:B 5、商业银行的自有资金来源不包括()。(7.69 分) A 股本 B 公积金 C 未分配利润

D 发行金融债券 正确答案:D 6、商业银行向除吸收存款以外的其他渠道借入款项的目的是()。(7.69 分) A 提高资产充足率 B 防范风险 C 增加盈利性 ? D 补充短期内银行头寸的不足 正确答案:D 7、商业银行获得收益的主要业务活动是()。(7.69 分) A 负债业务

B 资产业务 C 中间业务 D 结算业务 正确答案:B 多选题 1、商业银行是最典型的银行,与非银行金融机构比较,区别主要在()。(7.69 分) A 是否以盈利为目的 B 是否经营完全的信用业务 C 经营范围的宽窄 D

我国商业银行个人理财业务及其模式研究

目录 中文摘要及关键词 (1) 英文摘要及关键词 (1) 一、我国商业银行个人理财业务概况及存在的问题 (1) (一)我国商业银行个人理财业务现状概况 (1) (二)我国商业银行个人理财业务存在的问题 (2) 二、国外发达国家商业银行个人理财业务成功模式及借鉴 (4) (一)美国个人理财业务的模式及特点 (4) (二)我国银行个人理财业务可借鉴的成功经验 (7) 三、我国商业银行个人理财业务模式整体框架构建建议 (8) (一)推进金融混业经营 (9) (二)打造金融集团控股经营模式 (9) (三)建立第三方理财业务体制 (9) (四)加强个人理财业务渠道建设 (9) 参考文献 (11) 谢辞 (12)

摘要 中国经济的高速发展,居民资产的迅速积累,为个人理财业务的发展提供了良好的物质基础和广阔的市场前景。中国银行个人理财业务正处于从以产品为导向的发展模式向以服务为中心的综合性发展模式提升的转型期。但是由于经营的范围受金融业分业模式、银行业经营实力和发展理念上不足等内外因素的制约,很大程度上限制了商业银行个人理财业务的长足发展。本文简要介绍我国商业银行理财业务的现状并根据数据分析现存的问题。借鉴国外理财业务的特点及发展经验,进一步指出理财模式的重要性,并提出构建我国商业银行个人理财模式的建议,即既需要金融监管当局在制度和政策上提供支持,也需要包括商业银行等金融机构在内的所有市场参与者在技术手段上的创新。 关键词 商业银行,个人理财业务,经营模式,存在问题,研究探讨 Abstract As China' s rapid economic development, the residents assets of the rapid accumulation of personal financial services for the development of sound material foundation and broad market prospects. Bank of China personal financial services are the product-driven development model to a service centre comprehensive development mode to upgrade the transition.

我国商业银行盈利模式的现状、影响因素及发展建议

我国商业银行盈利模式的现状、影响因素及发展建议 叶松盛 摘要:随着金融市场的逐步开放,商业银行传统的盈利模式已逐渐不能满足新形势下的发展需要,如何创新盈利模式成为商业银行面临的一个重要课题。本文认为目前我国商业银行盈利模式存在盈利模式单一、业务品种较少、资金运用结构不合理等问题,而影响商业银行盈利模式的因素主要有利率市场化、客户金融需求多元化、金融托媒现象加剧等,并在此基础上提出了相关的发展建议。 关键词:盈利模式利率市场化金融托媒中间业务 2011 年,我国商业银行全年累计实现净利润10412亿元,比2010年增加2775亿元,同比增长36.3%。在实现利润高速增长的同时,商业银行也面临着日益激烈的金融市场竞争,如何解决商业银行在新的市场环境下的盈利模式构建问题,实现其可持续发展,已成为我国商业银行积极探索和实践的重要工作。一、我国商业银行盈利模式存在的问题 商业银行盈利模式是指商业银行在一定的经济环境下,以资产负债结构为基础的财务收支结构。商业银行的盈利模式主要有利差主导型和非利差主导型两种模式,前者是以传统的资产负债业务为基础,而后者则与现代商业银行中间业务及混业经营模式的发展相关。目前我国还处在利差主导型盈利模式阶段,从实际情况来看,主要存在以下三个问题: (一)盈利模式比较单一,传统业务占主导 长期以来,我国商业银行的盈利模式现状体现为两个主体:一是收入总额中以利差收入为主体;二是利差收入中批发业务占主体。这是由于各家商业银行运用资金的渠道极为有限,主要通过发放贷款、上存存款金融机构往来等渠道来运用资金,由此决定了商业银行盈利模式的单一。根据实际情况,美国等西方国家的商业银行中间业务收入比重在50%左右,与之相比,我国商业银行非利息收入所占比重较小,尚有很大的提升空间。

金融机构与金融市场论文

金融机构与金融市场论文 Prepared on 22 November 2020

离岸金融市场研究的文献评述 摘要:随着金融自由化和金融制度创新的进一步发展,离岸金融市场在国际金融体系中占据越来越重要的地位。本文先从国外离岸金融研究的发展入手,从对离岸金融市场的定义到实践中对离岸金融市场建立的建议,阐述了国外学者的研究历程。进而转向国内学者对离岸金融市场的认识过程,并在文末指出了国内外相关研究中目前存在的问题。 关键词:离岸金融市场;研究;评述 离岸金融市场是金融自由化和金融制度创新的产物,从上世纪中期至今,迅速发展成为现代国际金融体系的重要组成部分,建立离岸金融市场的浪潮更是方兴未艾。尤其是亚洲,更是掀起了一股离岸金融的浪潮,新加坡、日本、香港等亚洲国家和地区相继建立其区域性离岸金融中心,为其带来了巨大的收益和便利,甚至带动该国(地区)经济的发展与飞跃。因此,发展我国离岸金融市场成为金融体系改革的重要环节。 一、国外离岸金融研究情况综述 离岸金融理论研究伴随着离岸金融市场的产生而产生,关于离岸金融市场的定义,在国外有不同的见解。Grabbe (1997)从离岸金融市场运行方式上界定指出:“离岸金融市场代表着一种针对管理规则的套利行为,离岸银行是一个金融管理组合体:它所经营的货币在货币发行国之外运动着,因此它所经营的货币是一个国家的(一种法律环境),而它所适用的银行条例和竞争效率却是另一个国家的。”“为促进国际银行业务而专门设定的小型区域”、“可以财政中性的方式进行国际金融业务的地

方”、“为避免政府当局限制和管制而进行的地域选择”,但总体而言都是指非居民间的资金融通市场。 随着国际金融市场的发展,离岸金融市场基本理论也突破了传统的范畴。(2007)对离岸金融中心和市场进行了全新的定义,他突破了传统的对离岸金融的理论概述,结合金融服务和具体金融活动指出离岸金融市场是一种经营非居民间金融服务的市场,建立离岸金融市场是金融自由化、全球一体化的必然产物。另有一些文献在有关金融自由化、国际化发展及金融创新的理论研究中涉及离岸金融的产生和其市场建立问题,认为金融管制促使了离岸金融的产生,离岸金融市场的建立和发展加速了金融自由化、国际化的进程。 Andrew 和Mark (2005)通过对建立离岸金融市场国家的数据考察,提出影响离岸金融市场的因素,并提出评价离岸金融市场的相关指标,指出离岸金融市场的避税和洗钱特征。Ahmed Zorome(2007)开发了统计方法区分离岸金融市场和非离岸金融市场的数据,从证券投资统计调查、国际投资头寸和国际收支的平衡的角度构建了一个简单的二元回归模型对离岸金融市场的条件进行了评估,并确定了新的国家离岸金融条件的三个评价标准。 在实践中关于建立离岸金融市场的研究焦点集中在以下三个方面:一是,从货币发行国的角度研究离岸金融市场建立及其风险控制问题,Hudson(1998)指出关于离岸金融市场的建立更多的是要适应各个国家的不同国情,并从离岸金融中心的角度进行分析。二是,从避税港角度研究“避税天堂”的税收政策及其对发达国家金融体系的冲击,从而使人们开始关注离岸金融市场的建立设立一定的准入标准,Ingo Walter (1990)从避税港角度研究“避税天堂” 二、国内离岸金融研究情况综述

开题报告-我国商业银行个人金融业务的现状和发展对策_

毕业论文(设计)开题报告 题目_ 我国商业银行个人金融业务的现状和发展对策__ 我国商业银行个人金融业务的现状和发展对策开题报告

一、课题的背景和意义 个人金融业务就是商业银行运用金融等方面的知识、专业技术及广泛的信息资源等优势,根据客户的财务状况和具体需求,向客户提供全方位的、个性化的金融服务。除提供一般性信息咨询外,还利用储蓄、融资、银行卡、个人支票、保管箱、保险、证券、外汇、基金、债券等各种理财工具,提出合适的理财方案,指导客户如何安排收入和支出,通过个人资产的最佳配置,以实现个人理想和目标。 随着经济全球化得深入发展,外资银行纷纷进驻中国市场,中外银行对于个人金融业务的竞争已经开始,国内银行业将面临更为严峻的市场考验。个人金融业务具有市场容量大、风险低、业务范围广、经营收入稳定的特点,是发达国家很多大商业银行的主导产品和重要的收益来源及利润增长点。据有关资料统计,个人金融业务收入已占国外银行总收入30%以上,个别银行甚至达到全部收入的70%。在西方发达国家,个人金融业务几乎深入到每一个家庭,银行在为客户提供满意服务的同时也为自己带来了丰厚的利润。2007—2009年间,美国的银行业个人金融业务平均利润率高达35%,年平均盈利增长率约为12%~15%。从国内情况来看,加入世贸组织后,为了应对来自国内外的竞争挑战,商业银行相继进行了股份制改造,随着中国商业银行改革的逐步深入,银行服务的重要性日益凸显。同时,信息技术的发展促进了商业银行金融产品的创新和经营环境的变化,商业银行纷纷把个人金融业务作为银行业务发展的战略重点,个人金融业务得到快速发展,特别是进入第二十一世纪,小康社会全面建设的速度增快,中国人民的生活水平有了明显的提高,居民的资产数量也呈现出快速增长的趋势。中国居民目前拥有约35万亿元人民币的财产,年平均增长率在16%以上。随着财富的快速增长,人们对个人资产管理需求的增加,并开始寻求资产保值增值的有效途径。根据一项全国性调查显示,目前中国有74%人对个人金融服务感兴趣,41%的人表示对个人理财的需要。上述数字显示,个人金融管理业务的时代已经到来。经过近10年的发展,我国的个人金融服务在质量和数量上取得了很大的进步,但其发展面临的问题仍然突出。

关于商业银行金融市场业务发展的思考

关于商业银行金融市场业务发展的思考 2009年3月,国务院审议并原则通过关于上海建设国际金融中心和国际航运中心的意见,提出到2020年将上海基本建成与中国经济实力和人民币国际地位相适应的国际金融中心。国际金融中心的建设,给在沪商业银行特别是上海本地法人银行金融市场业务发展带来了难得的历史机遇,当然也带来了新的挑战。 国际金融中心与银行金融市场业务 上海国际金融中心的核心任务是金融市场体系建设。从其外延来看,上海要成为金融机构集聚的中心,形成具有国际竞争力和行业影响力的金融机构为主体、各类金融机构共同发展的金融机构体系,核心在于提高上海金融机构的竞争力。从其内涵来看,是上海各类金融市场广度和深度的不断延伸,形成国内外投资者共同参与、国际化程度较高,交易、定价和信息功能齐备的多层次金融市场体系,核心在于掌握金融产品特别是人民币产品的定价权。 商业银行作为金融市场的参与主体,在我国国际金融中心建设和金融市场发展过程中发挥着主导作用。欧美金融市场的发展经验表明,随着金融管制的放松和交易成本的降低,商业银行依靠存款来发放贷款的固有盈利模式开始逐渐弱化,传统存贷款产品不断受到公司股票、私人养老金、共同基金、私人信托投资和私人人寿保险等新产品的挑战。近几年,随着金融改革开放的不断深化,金融市场业务在银行的规模、收入贡献稳步提升,金融市场业务部门从传统的资金调剂部门,日益成为各大银行的资金营运平台、资产负债管理平台、金融产品创新平台和新的利润创造中心。 商业银行金融市场业务面临的新机遇 金融市场业务发展的政策机遇 国务院正式批复上海建设国际金融中心之后,上海市政府随即成立了上海市推进上海国际金融中心建设领导小组,连续下发《上海市人民政府关于推进国务院关于推进加快上海发展现代服务业和先进制造业建设国际金融中心和国际航运中心意见的实施意见》、《上海市人民政府关于印发上海市集聚金融资源加强金融服务促进金融业发展的若干规定》等一系列通知和规定,上海市人民代表大会常务委员会也于2009年6月份通过了《上海市推进国际金融中心建设条例》,在地方立法层面形成上海推进国际金融中心建设的纲领性文件。纵观上海市政府推出的各项政策,金融市场体系建设是今后金融中心建设的核心任务,围绕金融市场体系建设在上海金融机构发展和金融产品创新的“先行先试”给银行金融市场业务发展提供了广阔的政策空间。 金融市场业务拓展的市场机遇 上海国际金融中心建设的核心任务是,不断拓展金融市场的广度和深度,形成比较发达的多功能、多层次的金融市场体系。根据上海市政府的工作计划,今后将争取在上海建立全国票据集中交换中心、信贷转让市场、信托资产转让等市场;在债券市场计划推进上市商业银行进入上海证券交易所债券市场试点,促进银行间债券市场与交易所债券市场在投资者、交易品种、登记托管等方面的互联互通;在期货市场考虑引入合格机构投资者等一些安排。这些金融市场体系的建

最新商业银行个人金融业务简介

商业银行个人金融业 务简介

前言 在金融专业中,对个人经济生活尤其是如何与银行打交道的认识和研究,需要给予合乎专业水平的关注。本书的前提是,通过对商业银行个人金融业务的正规学习,可以增进研究商业银行个人金融业务的有效性和效率。 本书旨在对商业银行个人金融业务的概念基础和实务基础提供全面的阐述;对商业银行个人金融业务营销提供系统的指导。 第一章导言 2006年12月11日,中国银行业全面对外开放。但我国金融业的整体实力还很薄弱,我国金融机构内控机制不健全,缺乏高素质的经营管理人员,如果不及时普及金融业务知识,如果不全面提高从业人员能力,如果不迅速提高经营管理水平,就难以抵挡外资金融机构进入所产生的压力和冲击,这无疑是对国内银行以及银行从业人员的一次重大考验。金融从业人员或准从业人员充实金融知识、了解掌握未来金融业竞争发展趋势已成为金融企业对员工的基本要求。 一、商业银行发展个人金融业务的意义 从商业银行自身发展角度来看,国内商业银行大力发展个人金融业务也具有十分重要的现实意义: 首先,社会财富格局的改变为商业银行发展个人金融业务提供了现实基础。

其次,个人金融投资理念的不断成熟为个人金融业务发展带来了巨大的市场需求。 再次,个人金融业务增长是我国商业银行发展的必然趋势。 最后,加入世贸组织后金融市场的开放迫切需要国内商业银行大力拓展个人金融业务。 从学习者个人角度来看,研究学习个人金融业务也是具有重要的现实意义: 首先,个人金融业务蕴含的巨大商机和潜力,使得国内各家商业银行越来越重视对个人金融业务的开拓和占领。 其次,个人金融业务与生活密切相关。 最后,个人金融业务因业务量大,业务风险低,往往具有从业人员收入高的特点。 二、我国商业银行发展个人金融业务的必要条件 目前中国内地是亚洲地区第二大财富市场,并仍将保持迅速增长,部分金融资产较大的中国家庭正成为外资银行争抢的高端客户。与中资银行相比,现在外资银行还没有竞争优势。但这只是目前,随着外资银行的不断涌入及金融业的全面开放,中外资银行之间竞争必将加剧,中资商业银行必须进行根本性转型。 因此,必须清醒地认识到全面开放不同于有限开放,对我国银行业而言,全面开放与有限开放有着本质的区别: 第一,全面开放意味着外资银行进入我国将没有地域的限制。

我国商业资料银行个人理财业务发展现状

浅议商业银行个人金融业务的现状与发展策略 一、我国个人金融业务发展中的现状及问题 西方有关调查资料表明,未经专家理财的家庭,90%以上存在财务不合理的问题,随时都可能导致财务危机。因此,从90年代开始,在一些欧美国家,先后开办了银行利用其信息、设备和人才等方面的优势为客户提供个人投资理财业务。此后,国外商业银行的个人投资理财业务发展非常迅猛,几乎深入每一个家庭,其业务收入已占到商业银行总收入的35%以上,对应的业务收益已占到银行业利润的40%左右。如美国花旗银行个人银行业务利润贡献度超过60%,其中个人理财业务利润贡献度接近50%。 而在国内,长期以来,我国银行对个人的金融服务仅仅局限于储蓄、代收代付等简单的业务。随着个人财富的增长和金融市场的发展,20世纪90年代中后期我国真正意义上的个人理财业务才开始出现。虽然个人理财业务日益受到国内商业银行的重视,理财产品也日益丰富,业务扩展十分迅速。但从长远来看,国内商业银行个人理财业务还存在着一些制约性的问题。 (一)政策“瓶颈”问题 我国金融业目前采用的是分业经营模式,银行不能全面涉足证券、保险、基金等业务。这一政策规定一方面导致国内银行只能代销基金公司、保险公司的产品,而不能充分的运用这些产品,让其真正的服务于大众;另一方面,也因市场的割裂使得银行无法利用证券和保险这两个市场为客户实现增值,制约了个人理财业务的发展空间。因此,现阶段的商业银行理财只能停留在业务品种介绍、咨询建议、投资方案设计及办理简单的中间业务等方面,至多也不过是传统的储贷、外汇业务的整合,并不是真正意义上的个人理财。 (二)客户需求问题 其一,目前的商业银行个人理财业务定位于少数高端优质客户,服务门槛过高,造成客源稀少。如外资银行一般“门槛”在5万美元以上,国内银行一般“门槛”也在5万元以上。从现有品牌看,门槛偏高,压制了大量客户的理财需求。

论我国商业银行个人理财业务的现状和发展

论我国商业银行个人理财业务的现状和发展 从未有一项金融业务像今天的“个人理财”这样火爆。在社会的各个领域、百姓的各个层面激起了千层浪。各家商业银行纷纷隆重推广自己的个人理财产品和服务。如工商银行的“理财金账户”、招商银行的“金葵花”、民生银行的“非凡理财”、广东发展银行的“真情理财”、上海银行的“慧通理财”等;各家媒体、电视财经节目将理财话题作为主打内容,各种理财杂志不断面世、报刊专辟理财版、多数大网站均设有理财栏目等;人们的投资意识和投资需求日益增强,纷纷将目光从最“原始”的储蓄理财转向更多形形色色的投资理财;理财洋证书纷纷入境,CWM(特许财富管理师)、CEP(理财策划师)、REP(注册财务规划师)等,种种现象表明,个人理财时代已经到来。 一、个人理财相关概念综述 个人理财(Personal Financial Planning)起源于美国。其概念是这样定义的:理财是评估客户各方面财务需求并提供专业理财规划以实现客户理财目标的综合过程,包括消费、收入与财产分析、保险保障、投资目标、退休计划、子女教育、税务策划及遗产管理等。由此可见,理财是对客户人生财务目标的长期规划和管理,它的价值在于有效地集合个人的财富,然后进入各种投资渠道,合理获得新创造的财富的一部份。 1. 个人理财是一个过程,而不仅仅是一种一次性的交易或者事项。这个过程是一个分析、评估、提出推荐和建议并进行实施的过程。 2. 客户经理进行个人理财时必须确定某个客户设定的生活目标是否可行。如果客户的目标是不可行、不合理的,那么客户经理就要向客户指出这一点,并且尽量帮助客户对其目标进行调整。 3. 在确定了某个客户目标的可行性后,个人理财就是确定如何来确保这些目标的实现。 综上所述,个人理财不仅仅是一门科学,更是一门艺术。它没有一个标准答案,有的仅仅是根据客户的现状、客户的需求、客户的目标所提供的一种长期的、专业的、有针对性的服务。从这个意义上说,个人理财所定位的就是高端客户,银行希望通过这样的服务手段来获得高端客户的贡献度和忠诚度,而对于普通客户来说,银行所提供的个人理财仅仅是一次性的销售。 二、国内银行个人理财业务现状 中国工商银行是国内最早推出个人理财业务的银行之一。早在1997年,工商银行上海分行就开设了理财工作室,在社会和客户中引起了强烈的反响。目前,工商银行的个人理财业务品种已经涵盖了账户管理、投资、贷款、结算、带来等几大类业务。从2001年至今,共行新投资改造了3000多个理财中心,相继开发了个人综合账户、贷款综合账户、理财业务分析、个人数据仓库等计算机应用系统。2002年底,推出了专为中高端客户享有的“理财金账户”、同时进一步完善了电话银行、网上银行等服务方式,形成了以营业网点为综合门户的多渠道服务体系,

我国商业银行个人理财业务的问题及发展对策毕业论文 - 副本

序号(学号): 我国商业银行个人理财业务的问题及发展对策 姓名 学院财经管理学院 专业农林经济管理(金融方向) 班级2007级(1)班 指导教师 年月

我国商业银行个人理财业务的现状及发展对策 [摘要] 个人理财业务最早出现在瑞士,之后在美国、欧洲以及亚洲的日本、香港等经济发达国家和地区获得了迅速的推广,现已成为世界各大银行的一项主要业务。在巨大的市场需求和机遇面前,包括银行在内的各种金融机构纷纷挖掘自身潜力和优势,加大科技投入,建立个人理财平台,积极抢占个人理财市场,使个人理财的市场竞争日趋激烈。在西方国家,个人理财业务以其批量大、风险低、业务范围广、经营收益稳定等优势在商业银行业务发展中占据重要位置。本文从我国商业银行个人理财业务的发展现状入手,指出在当时金融业竞争的日趋激烈和居民金融要求不断提高的环境下,商业银行开展个人理财业务的必要性;然后阐述了当前我国商业银行开展个人理财业务中存在的诸多问题,并深入分析了这些问题产生的原因;最后提出我国商业银行发展个人理财业务的有效对策。 [关键词] 商业银行个人理财业务现状发展对策

The Problems and Development Countermeasures of Personal Financial Management Business of Commercial Bank [Abstract] The personal financial management business in Switzerland, after first appeared in the U.S., Europe, and Asia's Japan and HongKong economic developed countries and districts to get a quick promotion, has become the major world bank, one of the major business. In the huge market demand and opportunities, including Banks before the various financial institutions are developing its potential and advantage, increase the technology investment, establish personal finance platform, actively preempted personal finance market and make personal finance market competition becomes increasingly fierce. In western countries, the personal financial management business with its batch big, risk is low, the business scope, business income stability etc. Advantage in the commercial bank business development in the occupied an important position. This article from our country commercial bank individual financing business development present situation, points out that in the financial industry was fierce competition of and residents financial requirements improving environment, commercial Banks under the necessity of the personal financial management business; And then expounds the current Chinese commercial Banks of the personal financial management business existed the question, and in-depth analysis of the causes of these problems; Development of commercial Banks in China and finally puts forward some effective measures of the personal financial management business. [Keywords] Commercial banks Individual Financing Business Status Development Countermeasures

银行金融市场业务知识培训测试(答案)

金融市场基础知识测试题 姓名:__________ 支行/部门:___________ 得分:_____________ 一、单选题(每题3分,共10题) 1. (D)是指以期限在一年及一年以下的金融资产为交易标的物的短期金融市场。 A黄金市场 B 外汇市场 C资本市场 D 货币市场 2. (C)是指期限在一年以上的金融资产交易市场。 A黄金市场 B 外汇市场 C资本市场 D 货币市场 3. 下列债券风险权重为20%勺是(A) A铁道债 B 三个月以上同业存单 C国债 D 短期融资券 4. 下列哪种(C)债券,其取得的利息收入,减半征收企业所得税。 A国债 B 地方政府债 C铁道债 D 农发行债券 5. 根据中央五部委联合下发《关于规范金融机构同业业务的通知》(银发[2014]127号),单家商业银行对单一金融机构法人的不含结算性同业存款的同业融出资金,扣除风险权重为零的资产后的净额,不得超过该银行一级资本的(D)。

D 50% A 10% B 15% C 20% 6. 根据中央五部委联合下发《关于规范金融机构同业业务的通知》(银 发 [2014]127号),单家商业银行同业融入资金余额不得超过该银行 负债总额的(B ) A 二分之一 B 三分之一 C 四分之一 D 五分之一 7. 根据《关于金融机构同业往来等增值税政策的补充通知》 (财税 [2016]70号),投资同业存单、金融债券、同业存单、同业拆借等同 业业务获取利息的增值税率为(A )。 A 0 B 3% C 5% D 6% 8. 根据中国银监会合作金融机构监管部《关于加强农村中小金融机构 非标准化债权资产投资业务监管有关事项的通知》 银监办发[2014]11 号,以理财资金投资非标资产的,原则上应满足监管评级在( B )以 上。 A 一级(含) B 二级(含) C 三级(含) D 四级(含) 9. 月末投资农业银行一笔非保本同业理财资产 1亿元,期限2个月, 对应的底层资产为30藏向国债和央票等利率产品;20藏向半年期 同业存单;50藏向短期融资券。则该笔非保本浮动收益理财产品的 加权风险资产为(B )。 A 1 亿 B 0.55 亿 C 0.5 亿 D 0.2 亿

我国商业银行个人理财业务及其模式研究

目录中文摘要及关键词 0 英文摘要及关键词 0 一、我国商业银行个人理财业务概况及存在的问题 0 (一)我国商业银行个人理财业务现状概况 0 1 3 3 6 7 8 8 8 9 9 9

摘要 中国经济的高速发展,居民资产的迅速积累,为个人理财业务的发展提供了良好的物质基础和广阔的市场前景。中国银行个人理财业务正处于从以产品为导向的发展模式向以服务为中心的综合性发展模式提升的转型期。但是由于经营的范围受金融业分业模式、银行业 , services for the development of sound material foundation and broad market prospects. Bank of China personal financial services are the product-driven development model to a service centre comprehensive development mode to upgrade the transition.

However, the business areas due to the financial industry with the mode of operation and banking business strength and development concept is inadequate, internal and external factors that restrict the bank Personal Financial Services of the rapid development. This article outlines

商业银行金融市场论文

---------------------------------------------------------------范文最新推荐------------------------------------------------------ 商业银行金融市场论文 摘要:商业银行是我国金融体系重要组成部分。随着我国金融体制改革的逐渐深入,市场经济面临着利率市场化和人民币国际化的新的形式,促使商业银行需基于内外条件而做出改变。本文从商业银行的优势方面出发,探讨了商业银行金融市场的业务范畴,提出了多种适宜于商业银行金融市场发展的业务。 关键词:商业银行;金融市场业务;发展商业 银行金融市场业务是商业银行运用利率、汇率等金融工具在国内外的金融市场所开展的投融资以及交易业务。这些金融市场包括资本市场、货币市场和商品市场等。金融市场业务可以利用的基础金融工具和衍生金融工具包括汇率、利率、商品以及股票和债券等不同的金融手段。从广义上来讲,资产管理、托管以及某些金融代理业务也属于商业银行金融市场业务的范畴。随着我国金融体制改革程度的不断深入,我国的市场经济面临着利率市场化和人民币国际化的新形势,商业银行应该紧紧抓住金融市场业务发展的政策机遇,提升商业银行在金融市场业务方面的竞争力和发展水平。商业银行金融市场业务具 1 / 5

有如下特点:一方面商业银行可以通过金融市场业务的开展来实现多元化的资产配置,优化资产和负债结构,对银行资金头寸进行平衡并有效降低金融投资的风险。另一方面,商业银行金融市场业务的开展可以有效降低资本占用,在一定程度上保障了银行资本的充足,缓解了商业银行资本补充的压力,实现了盈利增长模式的转变。 一、商业银行金融市场可以开展投融资业务 商业银行金融市场开展的投融资业务分为投资业务和融资业务,是市场主体为了获取收益并满足自有资金的流动性需求,利用货币和资本市场的金融工具进行的投资和融资等业务活动。投融资业务是商业银行获取收益的重要渠道,其投资业务主要包括国债、地方政府债、央行票据、公司债等固定收益的投资品种。融资业务主要是指通过同业拆借、短期证券、票据贴现等金融工具来进行资金的融入和融出。 二、商业银行金融市场可以开展利率交易类业务 商业银行金融市场可以通过即期、远期以及掉期利率等金融工具进行投资、套利等交易活动来规避利率风险并获取收益。政府债券、金融机构债券等债券交易和利率掉期、利率期权等利率衍生产品交易都属于利率交易。我国商业银行利率交易类业务主要体现在现券买卖、买断式回购、债券远期以及记账式债券柜台业务和债券结算代理

银行金融市场业务知识培训测试(答案)

金融市场基础知识测试题 姓名:支行/部门:得分: 一、单选题(每题3分,共10题) 1.(D)是指以期限在一年及一年以下的金融资产为交易标的物的短期金融市场。 A黄金市场B外汇市场 C资本市场D货币市场 2.(C)是指期限在一年以上的金融资产交易市场。 A黄金市场B外汇市场 C资本市场D货币市场 3.下列债券风险权重为20%的是(A) A铁道债B三个月以上同业存单 C国债D短期融资券 4.下列哪种(C)债券,其取得的利息收入,减半征收企业所得税。A国债B地方政府债 C铁道债D农发行债券 5.根据中央五部委联合下发《关于规范金融机构同业业务的通知》(银发[2014]127号),单家商业银行对单一金融机构法人的不含结算性同业存款的同业融出资金,扣除风险权重为零的资产后的净额,不得超过该银行一级资本的(D)。 A 10% B 15% C 20% D 50% 6.根据中央五部委联合下发《关于规范金融机构同业业务的通知》(银

发[2014]127号),单家商业银行同业融入资金余额不得超过该银行负债总额的(B) A二分之一B三分之一 C四分之一D五分之一 7.根据《关于金融机构同业往来等增值税政策的补充通知》(财税[2016]70号),投资同业存单、金融债券、同业存单、同业拆借等同业业务获取利息的增值税率为(A)。 A 0 B 3% C 5% D 6% 8.根据中国银监会合作金融机构监管部《关于加强农村中小金融机构非标准化债权资产投资业务监管有关事项的通知》银监办发[2014]11号,以理财资金投资非标资产的,原则上应满足监管评级在(B)以上。 A 一级(含) B 二级(含) C 三级(含)D四级(含) 9.月末投资农业银行一笔非保本同业理财资产1亿元,期限2个月,对应的底层资产为30%投向国债和央票等利率产品;20%投向半年期同业存单;50%投向短期融资券。则该笔非保本浮动收益理财产品的加权风险资产为(B)。 A 1亿 B 0.55亿 C 0.5亿 D 0.2亿 10.月末一笔债券质押式回购业务,本行为买入返售方,卖出回购方为某城商行,业务期限为1个月,金额1亿元,质押券为进出口行债券,那么该笔业务占本行风险资产为(A)。