CAPM模型在中国资本市场的有效性检验

证券投资分析作业

CAPM模型在中国资本市场的有效性检验

1、数据选取

此次实验主要考察CAPM模型在中国电力行业是否适用,因此随机抽取了电力行业的十只股票(时间段为2010年1月1日—2010年12月31日),分别为

选取沪深300指数为综合指数,选取2010年的国债的利率作为无风险资产的收益率(0.025)。

2、β系数的确定

CAPM模型中,β系数可以表述为:Ri–Rf=αi+βi(Rm-Rf)+εi,其中Ri为每一种证券的收益率,Rf为无风险收益率,Rm为市场收益率。

使用Eviews软件对每只股票每日风险溢价与市场组合风险溢价进行回归,得到每只股票的β值。如下:

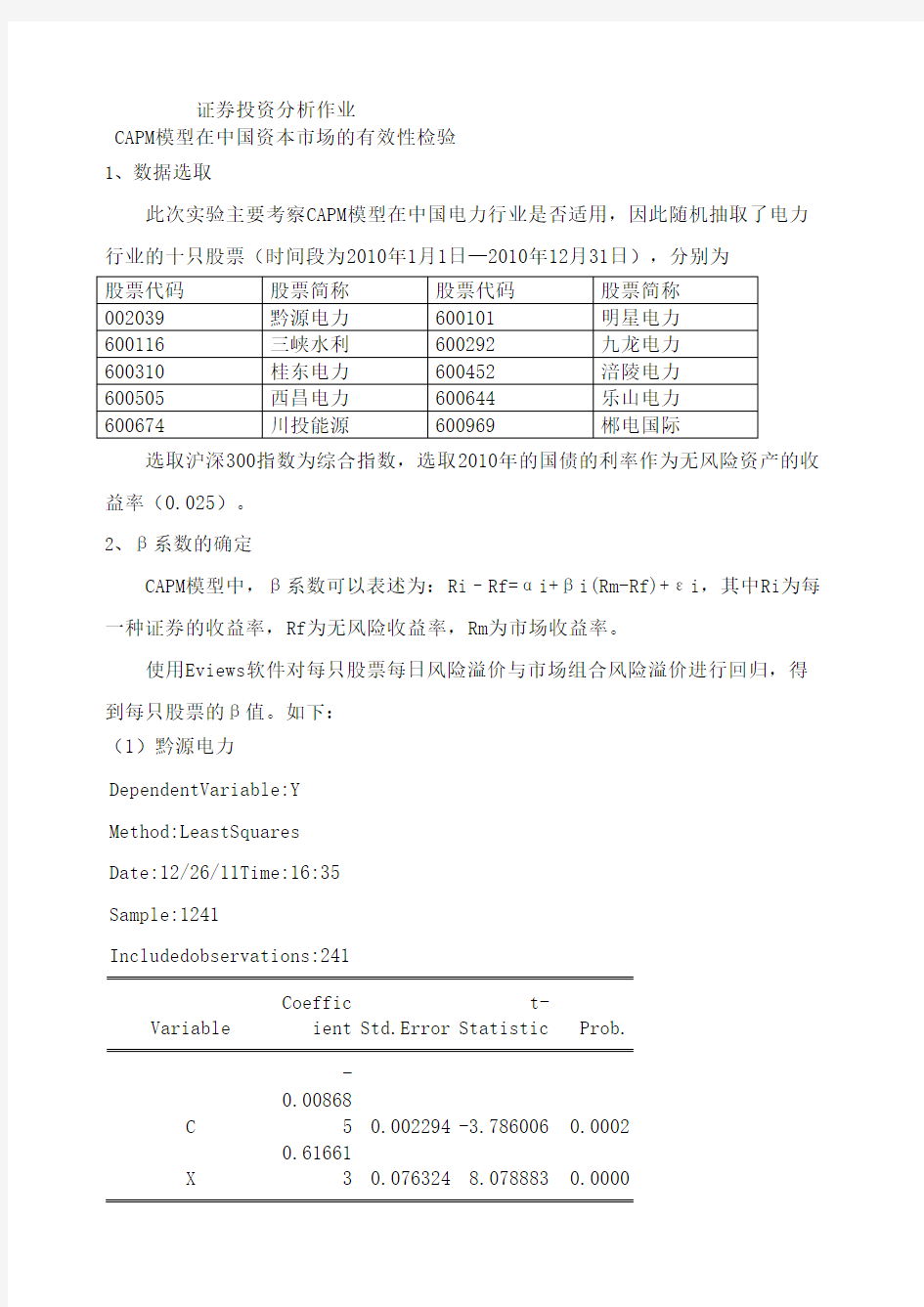

(1)黔源电力

DependentVariable:Y

Method:LeastSquares

Date:12/26/11Time:16:35

Sample:1241

Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.00868

50.002294-3.7860060.0002

X 0.61661

30.0763248.0788830.0000

R-squared 0.21450

9Meandependentvar

-

0.02441

3

AdjustedR-squared 0.21122

3S.D.dependentvar

0.02121

S.E.ofregression 0.01883

8Akaikeinfocriterion

-

5.09765

2

Sumsquaredresid 0.08481

1Schwarzcriterion

-

5.06873

2

Loglikelihood 616.267

0F-statistic

65.2683

5

Durbin-Watsonstat 1.91488

5Prob(F-statistic)

0.00000

(2)明星电力DependentVariable:Y2 Method:LeastSquares Date:12/26/11Time:16:46 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.03252

60.007661-4.2455950.0000

X

-

0.21597

50.254892-0.8473200.3977

R-squared 0.00299

5Meandependentvar

-

0.02701

7

AdjustedR-squared

-

0.00117

7S.D.dependentvar

0.06287

3

S.E.ofregression 0.06291

0Akaikeinfocriterion

-

2.68594

7

Sumsquaredresid 0.94589

4Schwarzcriterion

-

2.65702

7

Loglikelihood 325.656

6F-statistic

0.71795

1

Durbin-Watsonstat 1.19660

3Prob(F-statistic)

0.39766

5

(3)三峡水利DependentVariable:Y3 Method:LeastSquares Date:12/26/11Time:16:48 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.02939

80.004289-6.8536140.0000

X

-

0.16010

40.142712-1.1218690.2630

R-squared 0.00523

8Meandependentvar

-

0.02531

4

AdjustedR-squared 0.00107

6S.D.dependentvar

0.03524

2

S.E.ofregression 0.03522

3Akaikeinfocriterion

-

3.84597

1

Sumsquaredresid 0.29651

8Schwarzcriterion

-

3.81705

1

Loglikelihood 465.439

5F-statistic

1.25859

1

Durbin-Watsonstat 1.52315

2Prob(F-statistic)

0.26304

4

(4)九龙电力DependentVariable:Y4 Method:LeastSquares Date:12/26/11Time:16:50 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.02370

80.004362-5.4346750.0000

X

-

0.00358

40.145136-0.0246930.9803

R-squared 0.00000

3Meandependentvar

-

0.02361

6

AdjustedR-squared

-

0.00418

2S.D.dependentvar

0.03574

7

S.E.ofregression 0.03582

1Akaikeinfocriterion

-

3.81228

3

Sumsquaredresid 0.30667

7Schwarzcriterion

-

3.78336

3

Loglikelihood 461.380

1F-statistic

0.00061

Durbin-Watsonstat 1.59847

4Prob(F-statistic)

0.98032

1

(5)桂东电力

DependentVariable:Y5 Method:LeastSquares Date:12/26/11Time:16:52 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.02740

10.003728-7.3510100.0000

X

-

0.17453

90.124019-1.4073600.1606

R-squared 0.00821

9Meandependentvar

-

0.02294

9

AdjustedR-squared 0.00406

9S.D.dependentvar

0.03067

2

S.E.ofregression 0.03060

9Akaikeinfocriterion

-

4.12675

8

Sumsquaredresid 0.22392

7Schwarzcriterion

-

4.09783

8

Loglikelihood 499.274

3F-statistic

1.98066

2

Durbin-Watsonstat 1.56708

3Prob(F-statistic)

0.16062

(6)涪陵电力DependentVariable:Y6 Method:LeastSquares Date:12/26/11Time:16:53 Sample:1241

Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.02756

90.009995-2.7582870.0063

X 0.02867

30.3325370.0862260.9314

R-squared 0.00003

1Meandependentvar

-

0.02830

AdjustedR-squared

-

0.00415

3S.D.dependentvar

0.08190

4

S.E.ofregression 0.08207

4Akaikeinfocriterion

-

2.15412

7

Sumsquaredresid 1.60993

7Schwarzcriterion

-

2.12520

8

Loglikelihood 261.572

3F-statistic

0.00743

5

Durbin-Watsonstat 1.10962

0Prob(F-statistic)

0.93135

9

(7)西昌电力DependentVariable:Y7 Method:LeastSquares Date:12/26/11Time:16:55 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C 0.02643

40.004241-6.2330430.0000

X 0.01624

10.1410980.1151070.9085

R-squared 0.00005

5Meandependentvar

-

0.02684

8

AdjustedR-squared

-

0.00412

8S.D.dependentvar

0.03475

3

S.E.ofregression 0.03482

5Akaikeinfocriterion

-

3.86871

7

Sumsquaredresid 0.28984

9Schwarzcriterion

-

3.83979

8

Loglikelihood 468.180

4F-statistic

0.01325

Durbin-Watsonstat 1.45245

7Prob(F-statistic)

0.90845

7

(8)乐山电力DependentVariable:Y8 Method:LeastSquares Date:12/26/11Time:16:56 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.02817

40.003964-7.1072560.0000

X

-

0.171910.131888-1.3035030.1937

R-squared 0.00705

9Meandependentvar

-

0.02378

9

AdjustedR-squared 0.00290

5S.D.dependentvar

0.03259

9

S.E.ofregression 0.03255

2Akaikeinfocriterion

-

4.00372

1

Sumsquaredresid 0.25324

5Schwarzcriterion

-

3.97480

2

Loglikelihood 484.448

4F-statistic

1.69911

9

Durbin-Watsonstat 1.73361

9Prob(F-statistic)

0.19365

7

(9)川投能源DependentVariable:Y9 Method:LeastSquares Date:12/26/11Time:16:58 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.02857

90.003039-9.4027250.0000

X

-

0.14415

60.101126-1.4255140.1553

R-squared 0.00843

1Meandependentvar

-

0.02490

2

AdjustedR-squared 0.00428

2S.D.dependentvar

0.02501

3

S.E.ofregression 0.02495

9Akaikeinfocriterion

-

4.53490

3

Sumsquaredresid 0.14888

5Schwarzcriterion

-

4.50598

4

Loglikelihood 548.455

8F-statistic

2.03209

Durbin-Watsonstat 1.71035

2Prob(F-statistic)

0.15531

3

(10)郴电国际DependentVariable:Y10 Method:LeastSquares Date:12/26/11Time:16:59 Sample:1241 Includedobservations:241

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C

-

0.02296

90.003915-5.8662170.0000

X 0.07240

80.1302680.5558350.5788

R-squared 0.00129

1Meandependentvar

-

0.02481

6

AdjustedR-squared

-

0.00288

8S.D.dependentvar

0.03210

5

S.E.ofregression 0.03215

2Akaikeinfocriterion

-

4.02844

Sumsquaredresid0.24706Schwarzcriterion-

2 3.99952

Loglikelihood 487.427

0F-statistic

0.30895

2

Durbin-Watsonstat 1.75651

0Prob(F-statistic)

0.57884

4

3、用求出的10只股票的β值与十只股票的平均收益率进行回归,如下:DependentVariable:YY

Method:LeastSquares

Date:12/26/11Time:17:27

Sample:110

Includedobservations:10

Variable Coeffic

ient Std.Error

t-

Statistic Prob.

C -5.47E-

050.000603-0.0906850.9300

XX 1.30E-

050.0025980.0050220.9961

R-squared 0.00000

3Meandependentvar

-5.49E-

05

AdjustedR-squared

-

0.12499

6S.D.dependentvar

0.00179

6

S.E.ofregression 0.00190

5Akaikeinfocriterion

-

9.51188

5

Sumsquaredresid 2.90E-

05Schwarzcriterion

-

9.45136

8

Loglikelihood 49.5594

2F-statistic

2.52E-

05

Durbin-Watsonstat 2.04284

0Prob(F-statistic)

0.99611

6

即样本回归方程为

Yt=-5.47E-05+1.30E-05+εi

4、统计检验

r2=0.000003,说明仅有总离差平方和的0.003%被样本回归直线解释,回归直线对样本点的拟合优度非常低。

给出显着性水平α=0.05,P>α,t检验不能通过;F检验也不能通过。

从以上的检验可以看出,此模型没有通过各种检验,拟合不好,不能代表x 与y的关系。

5、结论

通过分析可以看出,CAPM模型对我国资本市场上的电力行业不适用,通过更多的分析可以得出,CAPM模型对我国资本市场是无效的。

我国资本市场是政策导向型市场,采用核准制度,是计划经济的产物,资本市场还没有实现市场完全控制,资本未达到自由流动,还存在信息不对称、经济发展程度落后于发达国家、国际金融环境恶化等现象,加之CAPM模型的假设条件比较苛刻,因此在中国资本市场上应用这一模型极为困难。

关于CAPM的实证检验

关于检验CAPM模型的实验报告 一、数据选取 1、10只股票分别是:东风汽车;海信电器;林海股份;包钢稀土;兖州煤业;延长化建;江西铜业;中铁二局;海螺水泥;浦发银行 2、选取这十只股票2010年1月1日至2010年12月31日,每个交易日的收盘价 3、选取了2010年1月1日至2011年12月31日,,每个交易日的上证综合指数 4、选取2010年个人活期存款年利率 二、原理 1、利用每日收盘价算出股票日收益率 2、利用每日上证指数算出市场日收益率 3、用个人活期存款利率代替市场无风险利率 4、基于CAPM模型:个股收益率=无风险收益率+贝塔系数*(市场风险收益率-无风险收益率), 即:个股收益率-无风险收益率=贝塔系数*(市场风险收益率-无风险收益率) 即个股风险溢价=贝塔系数*市场风险溢价 三、公式 日平均收益率=LN()-LN() 四、数据计算。 计算选出的10只股票的超额回报率和市场超额回报率,将市场超额回报率与个股超额回报率逐个回归,求出每只股票的贝塔系数。 部分数据截图:

1、东方汽车 Dependent Variable: GPCEHBL Method: Least Squares Date: 12/22/11 Time: 00:08 Sample (adjusted): 1 240 Included observations: 240 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C -0.001589 0.001413 -1.124937 0.2617 SCCEHBL 0.084694 0.098860 0.856710 0.3925 R-squared 0.003074 Mean dependent var -0.001653 Adjusted R-squared -0.001114 S.D. dependent var 0.021847 S.E. of regression 0.021859 Akaike info criterion -4.800087 Sum squared resid 0.113723 Schwarz criterion -4.771082 Log likelihood 578.0105 F-statistic 0.733951 Durbin-Watson stat 1.889569 Prob(F-statistic) 0.392467 回归可得:东风汽车的贝塔系数是0.084694

对CAPM模型地详细情况情况总结

关于CAPM模型的总结 资产定价理论是关于金融资产的价格决定理论,这些金融资产包括股票、债券、期货、期权等有价证券。价格决定理论在金融理论中占有重要的地位,定价理论也比较多,以股票定价为例,主要有:1.内在价值决定理论。这一理论认为,股票有其内在价值,也就是具有投资价值。分析股票的内在价值,可以采用静态分析法,从某一时点上分析股票的内在价值。一般可以用市盈率和净资产两个指标来衡量;也可以采取动态分析法。常用的是贴现模型。贴现模型认为股票的投资价值或者价格是股票在未来所产生的所有收益的现值的总和。2.证券组合理论。现代证券组合理论最先由美国经济学者Markowitz教授创立,他于1954年在美国的《金融》杂志上发表了一篇文章《投资组合选择》,提出了分散投资的思想,并用数学方法进行了论证,从而决定了现代投资理论的基础。3.资本资产定价理论(Capital Assets Pricing Model,CAPM模型)。证券组合理论虽然从理论上解决了如何构造投资组合的问题,但是这一过程相当繁杂,需要大量的计算,和一系列严格的假设条件。这样就使得这一理论在实际操作上具有一定的困难。投资者需要一种更为简单的方式来进行处理投资事宜。于是资本资产定价模型就产生了。1964年是由美国学者Sharpe提出的。这个模型仍然以证券组合理论为基础,在分析风险和收益的关系时,提出资产定价的方法和理论。目前已经为投资者广泛应用。4.套利定价模型(Arbitrage Pricing Theory,APT)。1976年由Ross提出,与CAPM模型类似,APT也讨论了证券的期望收益与风险之间的关系,但所用的假设与方法与CAPM不同。CAPM可看作是APT在某些更严格假设下的特例。APT在形式上是把CAPM的单因子模型变为一个多因子模型。 本文主要就CAPM理论进行一些探讨,从几个方面对这个重要的资产定价模型进行剖析。 一.CAPM模型介绍 Sharpe在一般经济均衡的框架下,假定所有投资者都以自变量为收益和风险的效用函数来决策,导出全市场的证券组合的收益率是有效的以及资本资产定价模型(CAPM)。 CAPM的基本假定: ①投资者根据与其收益和收益的方差来选择投资组合; ②投资者为风险回避者; ③投资期为单期; ④证券市场存在着均衡状态;

资本资产定价模型的检验

资本资产定价模型的检验 对资本资产定价模型的早期检验是由约翰·林特纳(John Lintner)给出的,以后,默顿·米勒(Merton Miller)和麦伦·斯科尔斯(Myron Scholes)利用631种在纽约证券交易所上市的股票1954~1963年10年的年度数据重新作了检验,得出了以下的估计值(收益表达为数字而不是百分比)。 系数:γ0=0.127; γ1=0.042; γ2=0.310 标准误差:γ0=0.006γ1=0.006γ2=0.026 样本平均值:=0.165 这些结论与资本资产定价模型是不一致的。首先,估计的证券市场曲线“太平缓”,即系数γ1太小,斜率为=0.165(每年为16.5%),但估计值只有0.042,相差的0.123是标准误差估计值0.006的近20倍,这意味着证券市场曲线的测度斜率远远低于统计上是显著的数值范围。同时,估计出的证券市场曲线的截距为0,在假定中它为0,事实上γ0=0.127,它比其标准误差0.006大20倍还要多。 这些研究者们所运用的两阶段程序(即先用时间序列回归估计证券的贝塔值,然后再用这些贝塔值检验风险与平均收益间的证券市场曲线关系)看来很简单,拒绝资本资产定价模型运用这一方法是令人失望的。然而,运用这一方法也有一些困难。首先也是最重要的,股票收益是非常容易波动的,这降低了任何平均收益检验的准确性。例如,标准普尔500指数的样本股票年收益的平均标准差大约为40%,包括它在内的股票年收益的平均标准差可能会更高。 另外,对于检验的波动性存在着一个很基本的担心。首先,检验中所用的市场指数并不一定是资本资产定价模型的“市场资产组合”;第二,当资产波动性很小时,由一阶回归得出的证券的贝塔值需要由实际的样本误差来估计,因此,它并不能很容易就作为代入用于二阶回归;最后,投资者不能像简单的资本资产定价模型假定的那样,以无风险利率借入资金。

CAPM模型在资本市场的有效性检验

证券投资分析作业 CAPM模型在中国资本市场的有效性检验 1、数据选取 此次实验主要考察CAPM模型在中国电力行业是否适用,因此随机抽取了电力行业的十只股票(时间段为2010年1月1日—2010年12月31日),分别为 选取沪深300指数为综合指数,选取2010年的国债的利率作为无风险资产的收益率(0.025)。 2、β系数的确定 CAPM模型中,β系数可以表述为:Ri–Rf=αi+βi(Rm-Rf)+εi,其中Ri为每一种证券的收益率,Rf为无风险收益率,Rm为市场收益率。 使用Eviews软件对每只股票每日风险溢价与市场组合风险溢价进行回归,得到每只股票的β值。如下: (1)黔源电力 DependentVariable:Y Method:LeastSquares Date:12/26/11Time:16:35 Sample:1241 Includedobservations:241 Variable Coefficie nt Std.Error t-Statistic Prob. C-0.0086850.002294-3.7860060.0002 X0.6166130.0763248.0788830.0000 R-squared0.214509Meandependentvar-0.024413

S.E.ofregression0.018838Akaikeinfocriterion-5.097652 Sumsquaredresid0.084811Schwarzcriterion-5.068732 Loglikelihood616.2670F-statistic65.26835 Durbin-Watsonstat 1.914885Prob(F-statistic)0.000000 (2)明星电力 DependentVariable:Y2 Method:LeastSquares Date:12/26/11Time:16:46 Sample:1241 Includedobservations:241 Variable Coefficie nt Std.Error t-Statistic Prob. C-0.0325260.007661-4.2455950.0000 X-0.2159750.254892-0.8473200.3977 R-squared0.002995Meandependentvar-0.027017 AdjustedR-squared-0.001177S.D.dependentvar0.062873 S.E.ofregression0.062910Akaikeinfocriterion-2.685947 Sumsquaredresid0.945894Schwarzcriterion-2.657027 Loglikelihood325.6566F-statistic0.717951 Durbin-Watsonstat 1.196603Prob(F-statistic)0.397665 (3)三峡水利 DependentVariable:Y3 Method:LeastSquares Date:12/26/11Time:16:48 Sample:1241 Includedobservations:241 Variable Coefficie nt Std.Error t-Statistic Prob. C-0.0293980.004289-6.8536140.0000 X-0.1601040.142712-1.1218690.2630 R-squared0.005238Meandependentvar-0.025314 AdjustedR-squared0.001076S.D.dependentvar0.035242 S.E.ofregression0.035223Akaikeinfocriterion-3.845971

CAPM模型与三因素模型的实证分析

龙源期刊网 https://www.360docs.net/doc/bc17449925.html, CAPM模型与三因素模型的实证分析 作者:徐庆川严棋 来源:《金融经济·学术版》2012年第09期 摘要:本文采用CSMAR数据,用CAPM模型和Fama-French模型分别对上证A股股票 投资组合的期望收益率估计进行了实证检验。本文的主要结论是在中国的股票市场中,市场风险并非决定市场组合或者单个股票预期收益的唯一因素,而规模因子(SMB)和账面市值比因子(HML)能更好的解释投资组合的期望收益率。 关键词:CAPM Fama-French SMB HML β 一、背景理论 自1952年哈里·马科维兹提出组合投资理论以来,现代投资理论发展迅速。而资本资产定价理论无疑是其中最核心的部分。威廉·夏普,约翰·林特勒(1965)和默森(1966)分别独立提出了著名的资本资产定价模型(CAPM),开启了研究在未来不确定条件下资本资产均衡定价问题研究的先河。该模型基于有效市场理论的基本假设条件,认为所有投资者具有相同的预期,他们都会选择市场组合进行投资,进而用CAPM公式,对特定证券的预期收益率进行计量。 由于模型的开放性,对于如何选取适合的因素进行研究提出了难度。在之前众多学者的实证研究中,最著名的例子是Fama-French的三因素模型(1992)的研究,其所研究的因素对于之后的研究有借鉴作用。该模型从公司自身的影响因素出发,考虑了以下三个因素:市场收益率或者市场指数收益率,小股票比大股票多的资产组合收益,高市场比率股票比低市场比率股票多的资产组合收益。 中国的证券市场发展较晚,影响证券收益率的因素也较为多样,因此仅用系统性风险来诠释股票收益率是不够的。结合前人对于资产定价方面的研究,我们判断SMB和HML对于股 票收益率有良好的解释作用。所以,我们根据金融危机后的中国股票市场进行实证研究,同时 检验CAPM模型和三因素模型对于股票收益率的解释程度。通过科学的对比和分析,探索出适合中国市场的模型,从而更好的解释和预测中国股票市场未来的收益率和发展趋势。 二、CAPM与Fama-French模型及其参数估算方法 1、CAPM CAPM中股票的期望收益率可以表示为:E(Ri)-Rf=βi[E(RM-Rf)] 其中RM是市场上所有股票组合的收益率, Rf是无风险利率,Ri是第i种股票的收益率,第i种股票相对于市场所有股票组合的系统风险为β■

CAPM模型

基于中国证券业的CAPM模型风险分析 摘要:随着国际化程度的不断加深和证券业的迅速发展,中国的证券业在经济增长中发展最快。在未来几年内证券业的发展也将对我国经济的发展起着决定性的作用。本文选择中国证券业作为研究对象,以传统的资本资产定价模型为基础,采用理论与实证相结合的方法,来分析中国证券业板块股权分置前后的风险情况,并希望能为相关的政策制定者和投资者起到一些作用。 关键词:B系数CAPM模型风险与收益 一、综述 (一)CAPM实证检验的一般方法 对CAPM的实证研究一般用历史数据来进行,经常用到的模型为: Ri=Rf+B(Rm-Rf)+ei 其中:Ri表示资产i的收益率,Rf表示无风险收益率,Rm表示市场收益率,B表示资产i的B 系数,ei为其它因素影响的度量。 对此模型可以进行横截面上或时间序列上的分析。分析此模型时,首先要估计B系数。通常采用的方法是对单个股票或股票组合的收益率m与市场指数的收益率Rm进行时间序列的回归,模型如下: Rit=ot+Bi Rmt+eit 这个回归方程通常被称为“一次回归”方程。 确定了B系数之后,就可以作为检验的输入变量对单个股票或组合的B系数与收益再进行一次回归,并进行相应的检验。一般采用横截面的数据,回归方程如下: Ri=10+1lBi+Ui 这个方程通常被称作“二次回归”方程。 在验证风险与收益的关系时,通常关心的是实际的回归方程与理论方程的相合程度。回归方程应有以下几个特点: 1回归直线的斜率为正值,即Y1>0,表明股票或股票组合的收益率随系统风险的增大而上升。 2在B和收益率之间有线性关系,系统风险在股票定价中起决定作用,而非系统性风险则不起决定作用。 3回归方程的截矩Y0应等于无风险收益率Rf,回归方程的斜率Y1应等于市场风险贴水Rm-Rf。 (二)本文采用CAMP模型的研究思路 本文采用时间序列的CAPM模型对证券业板块的风险情况进行分析,时间序列的CAPM实证分析最著名的研究是Black,Jensen和Scholes在1972年做的,他们的研究简称为BJS方法。BJS为了防止B的估计偏差。采用了指示变量的方法,成为时间序列CAPM检验的标准模式,具体如下:1利用第一期的数据计算出股票的B系数。 (1)根据计算出的第一期的各股B系数划分股票组合,划分的标准是B系数的大小。 (2)采用第二期的数据,对组合收益与市场收益进行回归,估计组合的B系数。 (3)将第二期估计出的组合B值,作为第三期数据的输入变量,进行时间序列回归分析。 股票的B系数,在资本资产定价的单指数模型中被表述为证券市场特征线的斜率,称为股票市场的系统风险系数。如果用股票市场的价格指数的收益率来代表市场组合的收益率时,p系数就是股票对市场系统性风险的量度,反映股票收益率变化对市场指数收益率变化的敏感度。投资者可根据市场走势预测选择不同的贝塔系数的证券从而获得额外收益,特别适合作波段操作使用。

基于中国股票市场数据的CAPM模型检验

Financial View | 金融视线 MODERN BUSINESS 现代商业70 基于中国股票市场数据的CAPM模型检验 陈曦 四川大学经济学院 610064 摘要:本文在借鉴、分析各个阶段经济学家对CAPM的实证分析后,采用CAPM模型对中国股票市场数据进行有效性检验,进而加深对CAPM模型以及中国股票市场的认识。关键词:CAPM模型;中国股票市场;实证检验 一、引言 1952年,Markowitz在《金融杂志》上发表的《投资组合选择》一文中,提出了投资组合均值—方差模型和最优资产选择的思想,标志着现代投资理论的开端,奠定了现代证券投资理论的基础。在此基础上,Sharp、Lintner于20世纪60年代提出了资本资产定价模型(CAPM),主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格的形成过程。如今,CAPM模型已经是现代金融理论三大支柱之一。 自1990年12月上证交易所正式挂牌开始,中国股市已经发展了21年。在这21年中,中国证券市场从一个无效率的市场逐步完善,逐渐变得有效率,但相对于西方发达国家,中国股市还是一个新兴市场,在发展过程中存在很多不成熟的地方。 本文的目的是在借鉴国外理论体系的基础上,采用CAPM模型对中国股票市场的数据进行有效性检验,得出实证结果,进而加深对资产定价理论的认识,加强对中国股票市场的理解。 二、文献综述 自Sharp、Lintner以及Black提出CAPM模型后,国外学者就该模型在西方成熟资本市场的实用性做了大量的实证研究。 Black、Jensen和Scholes(1972)使用1926年到1965年间纽约证券交易所的所有股票数据进行了实证检验,使用消除了源于公司特定风险而产生的统计噪声来建立的资产组合来检验资产定价模型的研究。他们的计算结果和零β资本资产定价模型相一致,该模型的β值可以解释几乎所有投资组合的平均收益率的差异。但同时也发现,非系统风险对收益率有影响,低β股票收益率高于CAPM的预测值,而高β股票收益率却低于CAPM的预测值。 Fama和Macbeth(1973) 采用多元线性回归模型进行检验, 发现正如CAPM描述的那样, 平均收益和β呈线性关系, 而非系统性风险却不能得到补偿, 即平均收益和σ无关。 随后,尤其是80年代以来,负面的验证结果接踵而至。Reinganum、Lakonishok (1981)和Shapiro (1986)发现平均股票收益与风险之间的相关关系在70年代之后的数据中消失了。Banz(1977) 指出了市盈率效应, 即低市盈率的公司组合比高市盈率的组合有更高的样本收益。Bhandari(1988)发现财务杠杆与平均收益之间是正相关的。 Fama和French于1992年对CAPM进行了一次很有影响的实证检验。他们的检验之所以有重大的意义,原因在于他们对前期的各种CAPM异常现象的研究进行了综合,使用1962-1989之间的数据证明,即使在β为唯一解释变量的情况下, CAPM所预言的关系也不存在。Fama和French得出结论说,CAPM不能说明近50年的平均股票收益并提出了包括规模和净市值比的双因素模型。 最近的实证检验结果是, Campbell, Andrew 和MacKinlay(1997)考查了1965年到1994 年这30年美国股市的数据, 也得出了违背CAPM 的结论。 综上所述, 关于CAPM模型的实证文献有两个发展阶段。早期的研究集中在方法论的研究和CAPM 模型的其他形式的研究之上。后来的研究则围绕发现大量的异常现象。 国内的实证文献主要集中于国内股市是否符合CAPM理论模型 上,为推动这一理论在我国的传播和发展做出了有益而卓著的贡献。 施东辉(1996)使用1993年4月至1996年上证50种股票为样本进行分析,发现系统性风险与预期收益呈现出一种负相关的关系,非系统性风险对股票有着重要的影响,系统性风险与预期收益不存在明显的线性关系。 杨朝军、邢靖(1998)在1998年的研究结果表明上海股票市场股票的定价并不完全符合CAPM的预期, 存在着影响股票定价的其他因素。例如股本规模、净资产收益和成交量等因素都会对收益率产生影响,并且各因素对收益的影响的重要性随时间变化。 陈小悦、孙爱军(2000)在《CAPM 在中国股市的有效性检验》一文中的截面检验结果表明, β对中国股市的平均收益不具有解释能力, 从而否定了其在中国股市的有效性假设。 吴颖玲(2005) 的《CAPM 理论在上海证券市场的实证检验》和孙鹏飞、苏莉媛、沈晔(2006)的《资本资产定价模型在中国股市的拟合程度分析》, 其研究结论都认为股票市场的系统风险并非是决定收益的唯一因素, 股本规模、可流通股占总股本的比例、净资产收益率和成交量也会影响股票收益率, 并且各因素对收益影响的重要性随时间而变化。 从国内的文献的实证分析结论来看,结论并没有十分统一,但是大多数学者认为经典CAPM模型不适用于中国证券市场。 三、实证检验 1、模型简介 资本资产定价模型是资本市场上的一般均衡模型,对证券的价格行为、风险—收益关系和证券风险的合适度量提供了一个简明的描述。它有着一个突出的特点,就是这是一个可以进行计量检验的金融资产定价的模型,而且还是一个在不确定条件投资者实现效用最大化的资产定价模型。 众所周知,任何一种模型或者理论的提出都需要对复杂的实际外部环境进行归纳抽象,以便可以找到最重要的因素,所以需要对现实的外部环境做出必要的简化,设定一系列假设条件。CAPM模型建立在严格的假设条件之上:不存在交易成本和个人所得税;资产可以无限分割并都可交易;一个投资者不能通过自身的买卖行为影响股票价格;投资者仅考虑投资组合收益率的期望值和标准差,对组合决策的必要投入元素具有一致的期望;无限卖空不受限制;可以无风险利率不受限制地借款和贷款。 基于以上假设,CAPM模型可以表达为以下形式: 其中,E(R i)表示股票的期望收益率;R f 为无风险收益率;E(R M )表示市场组合的期望收益率;βi 为单个股票收益率与市场指数收益率的协方差与市场收益率方差的比值,衡量股票市场风险的大小。 CAPM表明,一项特定资产的期望报酬率取决于三个方面:货币的纯粹时间价值,通过无风险利率Rf来计量;承担系统风险的回报,通过市场风险溢酬来计量,这部分是市场对除了等待之外还承担平均系统风险所给予的回报;系统风险的大小,通过βi来计量,它是一项特定资产相对于平均资产而言,所面临的系统风险的大小。