增值税纳税申报表.(一般纳税人)模板

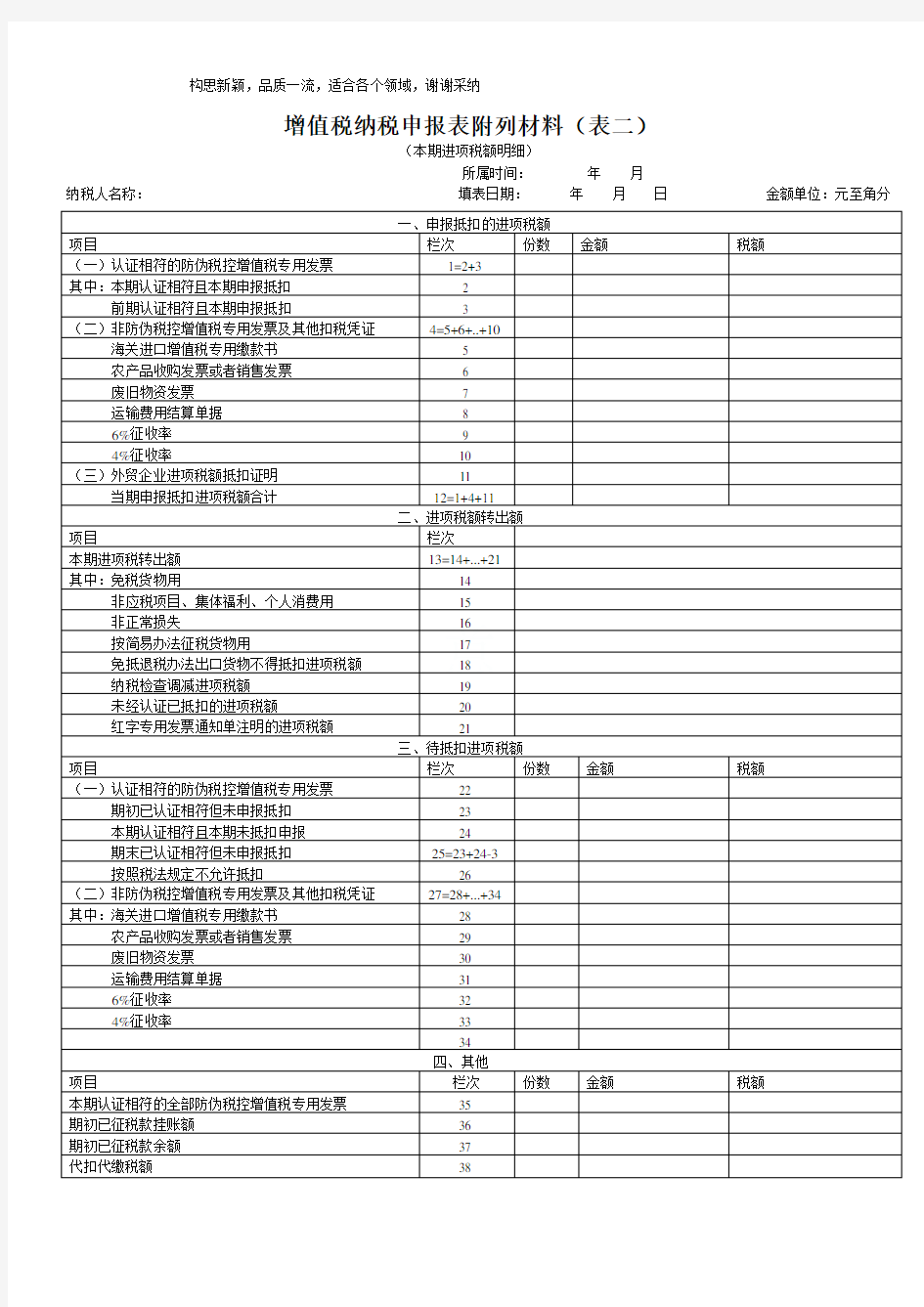

构思新颖,品质一流,适合各个领域,谢谢采纳

增值税纳税申报表

(适用于增值税一般纳税人)

填表日期:年月日申报日期:年月日

税款所属期:年月日至年月日金额单位:元至角分

构思新颖,品质一流,适合各个领域,谢谢采纳

增值税纳税申报表附列材料(表二)

(本期进项税额明细)

所属时间:年月

纳税人名称:填表日期:年月日金额单位:元至角分

一般纳税人《增值税纳税申报表》及附表填表说明

一般纳税人《增值税纳税申报表》及附表填表说明 一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明 (一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“填表日期”:指纳税人填写本表的具体日期。 (三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。即:税务登记证号码。 (四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。 (五)“纳税人名称”:填写纳税人单位名称全称。 (六)“法定代表人姓名”:填写纳税人法定代表人的姓名。 (七)“注册地址”:填写纳税人税务登记证所注明的详细地址。 (八)“营业地址”:填写纳税人营业地的详细地址。 (九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。 (十)“企业登记注册类型”:按税务登记证填写。 (十一)“电话号码”:填写可联系到纳税人的实际电话号码。 (十二)“即征即退货物及劳务和应税服务”列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。 (十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。 (十四)“本年累计”列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。 (十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。 营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。 本栏“一般货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第1至5行之和-第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第6、7行之和。 (十六)第2栏“其中:应税货物销售额”:反映纳税人本期按适用税率缴纳增值税的应税货物的销售额。包含在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价

增值税一般纳税人申报表填写范例

HENANSHENGZENGZHISHUI NASHUISHENBAOCAOZUOANLI 河南省增值税纳税申报操作案例 河南省国家税务局

目录 一、增值税纳税申报基本分类图 (3) 二、一般纳税人申报简要说明 (4) 三、原增值税一般纳税人纳税申报案例 (6) (一)销售货物或提供加工修理修配应税劳务(基本业务) (6) (二)基本业务+进项转出+纳税检查 (7) (三)基本业务+简易计税+纳税检查+应纳税额抵减 (9) (四)基本业务+免税货物 (12) (五)基本业务+即征即退 (14) (六)基本业务+生产企业出口免抵退税 (16) (七)基本业务+外贸企业出口退税 (18) 四、交通运输业、现代服务业一般纳税人纳税申报案例 (19) (一)交通运输、现代服务业务(基本服务) (19) (二)基本服务+进项转出+纳税检查 (21) (三)基本服务+简易计税+纳税检查+应纳税额抵减 (23) (四)基本服务+免税服务 (25) (五)基本服务+即征即退 (27) (六)融资租赁 (29) 五、混业经营增值税一般纳税人纳税申报案例 (30) (一)混业经营(期初无留抵) (30) (二)混业经营(期初有留抵) (32) (三)混业经营(进项转出) (35)

一、增值税纳税申报基本分类图 混业经营值税一般纳税人 增值税一般纳税人 1、基本业务 2、基本业务+进项转出+纳税检查 3、基本业务+简易计税+纳税检查+应纳税额抵减 4、基本业务+免税货物 5、基本业务+即征即退 6、基本业务+生产企业出口免抵退 7、基本业务+外贸企业出口退税8、基本服务+广告业务文化 事业建设费 9、基本服务+进项转出+纳 税检查 10、基本服务+简易计税+ 纳税检查+应纳税额抵减 11、基本服务+免税服务 12、基本服务+即征即退 13、融资租赁 14、混业经营(期初无留抵) 15、混业经营(期初有留 抵) 16、混业经营(进项转出) 原增值税一般纳税人(销售货物修理修配劳务)应税服务增值税一般纳税人(交通运输业、现代服务业)

增值税纳税申报表附列资料

增值税纳税申报表附列资料(二) (本期进项税额明细) 税款所属时间:年月日至年月日 纳税人名称:(公章)金额单位:元至角分

【表单说明】 (一)“税款所属时间”“纳税人名称”的填写同主表。 (二)第1至12栏“一、申报抵扣的进项税额”:分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的进项税额。 1、第1栏“(一)认证相符的增值税专用发票”:反映纳税人取得的认证相符本期申报抵扣的增值税专用发票情况。该栏应等于第2栏“本期认证相符且本期申报抵扣”与第3栏“前期认证相符且本期申报抵扣”数据之和。 2.第2栏“其中:本期认证相符且本期申报抵扣”:反映本期认证相符且本期申报抵扣的增值税专用发票的情况。本栏是第1栏的其中数,本栏只填写本期认证相符且本期申报抵扣的部分。 适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中。 3.第3栏“前期认证相符且本期申报抵扣”:反映前期认证相符且本期申报抵扣的增值税专用发票的情况。 辅导期纳税人依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的增值税专用发票填写本栏。本栏是第1栏的其中数,只填写前期认证相符且本期申报抵扣的部分。 4.第4栏“(二)其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证和其他符合政策规定的抵扣凭证。该栏应等于第5至8栏之和。 5.第5栏“海关进口增值税专用缴款书”:反映本期申报抵扣的海关进口增值税专用缴款书的情况。按规定执行海关进口增值税专用缴款书先比对后抵扣的,纳税人需依据税务机关告知的稽核比对结果通知书及明细清单注明的稽核相符的海关进口增值税专用缴款书填写本栏。 6.第6栏“农产品收购发票或者销售发票”:反映本期申报抵扣的农产品收购发票和农产品销售普通发票的情况。执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写“份数”、“金额”。 7.第7栏“代扣代缴税收缴款凭证”:填写本期按规定准予抵扣的完税凭证上注明的增值税额。 8.第8栏“其他”:反映按规定本期可以申报抵扣的其他扣税凭证情况,增值税一般纳税人支付道路、桥、闸通行费,按照政策规定,以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额。 纳税人按照规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月将按公式计算出的可以抵扣的进项税额,填入“税额”栏。 9.第9栏“(三)本期用于购建不动产的扣税凭证”:反映按规定本期用于购建不动产并适用分2年抵扣规定的扣税凭证上注明的金额和税额。购建不动产是指纳税人2016年5月1日后

增值税纳税申报表 英语版

V AT tax return (Suitable for V AT general taxpayers) This table is formulated based on Interim Regulation of the People's Republic of China on Value Added Tax and Transportation Industry and Part of the Modern Service Industry Tax Change the V at Pilot Tax Policy Implementing Measures. All taxpayers should complete this form in accordance with the assessable period determined by the competent authorities whether or not there is sale amount and report to local authorities within 15 days following the end of the period. Tax owing period: Jun 1, 2013 to Jun 30, 2013 Date of filing: Sep19, 2018 In RMB Y uan (list to Fen)

Filled by taxation authority: Receiving date: Recipient: Seal of competent taxation agency:

新版小规模纳税人申报表

附件1 增值税纳税申报表 (小规模纳税人适用) 纳税人识别号: 纳税人名称(公章): 金额单位:元至角分 税款所属期: 年 月 日至 年 月 日 填表日期: 年 月 日 一、计税依据 项 目 栏次 本期数 本年累计 应税货物及劳务 应税 服务 应税货物及劳务 应税 服务 (一)应征增值税不含税销售额 1 税务机关代开的增值税专用发 票不含税销售额 2 税控器具开具的普通发票不含 税销售额 3 (二)销售使用过的应税固定资产不 含税销售额 4(4≥5) —— —— 其中:税控器具开具的普通发票不含 税销售额 5 —— —— (三)免税销售额 6=7+8+9 其中:小微企业免税销售额 7 未达起征点销售额 8 其他免税销售额 9 (四)出口免税销售额 10(10≥11) 其中:税控器具开具的普通发票销售 额 11 二、税款计算 本期应纳税额 12 本期应纳税额减征额 13 本期免税额 14 其中:小微企业免税额 15 未达起征点免税额 16 应纳税额合计 17=12-13 本期预缴税额 18 —— —— 本期应补(退)税额 19=17-18 —— —— 纳税人或代理人声明: 本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。 如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人: 法定代表人: 联系电话: 如委托代理人填报,由代理人填写以下各栏: 代理人名称(公章) : 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:

增值税纳税申报表(小规模纳税人适用)附列资料 税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分 应税服务扣除额计算 期初余额本期发生额本期扣除额期末余额 1 2 3(3≤1+2之和,且3≤5)4=1+2-3 应税服务计税销售额计算 全部含税收入本期扣除额含税销售额不含税销售额 5 6=3 7=5- 6 8=7÷1.03

增值税纳税申报表填表示例

一般纳税人按照以下顺序填写申报表: 1.销售情况的填写 第一步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第1至11列; 第二步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。 第三步:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细)第12至14列。(有差额扣除项目的纳税人填写)。0 第四步:填写《增值税减免税申报明细表》。(有减免税业务的纳税人填写) 2.进项税额的填写 第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。(有不动产进项税额分期抵扣业务的纳税人填写) 第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。(有固定资产(不含不动产)进项税额抵扣业务的纳税人填写) 第七步:填写《增值税纳税申报表附列资料(二)》(本期进项税额明细)。 第八步:填写《本期抵扣进项税额结构明细表》。 3.税额抵减的填写 第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。(有税额抵减业务的纳税人填写) 4.主表的填写 第十步:填写《增值税纳税申报表(一般纳税人适用)》。(根据附表数据填写主表) (二)一般业务的填写 增值税一般纳税人发生的一般业务(不包含即征即退、减免税、出口退税、汇总申报、税额抵减、差额征税、固定资产抵扣、不动产抵扣业务),只需要填写附表一、附表二、进项结构明细表和主表中的部分项目。其他表格不需要填写。 1.销售情况的填写 (1)一般计税方法的填写

纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。 (2)简易计税方法的填写 纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的“开具增值专用发票”、“开具其他发票”、“未开具发票”列中。 2.进项税额的填写 (1)申报抵扣的进项税额的填写 纳税人当期认证相符(或增值税发票查询平台勾选确认抵扣)的增值税专用发票(含机动车销售统一发票)的进项税额填写在“认证相符的增值税专用发票”栏次中。 当期取得的“海关进口增值税专用缴款书”经稽核比对相符后,根据稽核比对结果通知书注明的相符税额合计,填写到附表二第5栏“海关进口增值税专用缴款书”栏次中。 当期取得的农产品收购发票或销售发票计算的进项税额,填写到附表二第6栏“农产品收购发票或者销售发票”栏次中。实行农产品核定扣除的企业,计算出的当期农产品核定扣除进项税额也填写在此栏中。 当期取得的“代扣代缴税收缴款凭证”,代扣代缴的税额填写到附表二第7栏“代扣代缴税收缴款凭证”栏次中。 2016年5月1日至7月31日期间取得的道路、桥、闸通行费,以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额,填入附表二第8栏“其他”。 【政策链接】一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额: 高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷ (1+3%)×3%; 一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%。 (2)进项税额转出额的填写

一般纳税人申报表

增值税纳税申报表(一般纳税人适用) 根据国家税收法律法规及增值税相关规定制定本表。纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。 税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分纳税 人识 别号 所属行业: 纳税人名称(公章)法定代表人姓名注 册 地 址 营业 地址 开户银行及帐号企业登记 注册类型 电 话 号 码 项目栏次一般货物及劳务即征即退货物及 劳务 本月数本年累 计本月 数 本年累 计 销售额(一)按适用税率征 税货物及劳务销售额 1 其中:应税货物销售 额 2 应税劳务销售 额 3 纳税检查调整 的销售额 4 (二)按简易征收办 法征税货物销售额 5 其中:纳税检查调整 的销售额 6 (三)免、抵、退办 法出口货物销售额 7 ———— (四)免税货物及劳 务销售额 8 ———— 其中:免税货物销售 额 9 ————

免税劳务销售额10 ———— 税款计算销项税额11 进项税额12 上期留抵税额13 ————进项税额转出14 免抵退货物应退税额15 ————按适用税率计算的纳 税检查应补缴税额 16 ———— 应抵扣税额合计17=12+13-14-15+ 16 ———— 实际抵扣税额18(如17<11,则 为17,否则为11) 应纳税额19=11-18 期末留抵税额20=17-18 ————简易征收办法计算的 应纳税额 21 按简易征收办法计算 的纳税检查应补缴税 额 22 ———— 应纳税额减征额23 应纳税额合计24=19+21-23 税款缴纳期初未缴税额(多缴 为负数) 25 实收出口开具专用缴 款书退税额 26 ————本期已缴税额27=28+29+30+31 ①分次预缴税额28 ———— ②出口开具专用缴款 书预缴税额 29 —————— ③本期缴纳上期应纳 税额 30 ④本期缴纳欠缴税额31 期末未缴税额(多缴 为负数) 32=24+25+26-27 其中:欠缴税额(≥ 0) 33=25+26-27 ————

增值税纳税申报表填写及下载

增值税纳税申报表填写及下载 一、《增值税纳税申报表(适用于一般纳税人)》填表说明 本申报表适用于增值税一般纳税人填报。增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。 (一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)本表“填表日期”指纳税人填写本表的具体日期。 (三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。 (四)本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码附后)。 (五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。 (七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。(八)本表“营业地址”栏,填写纳税人营业地的详细地址。 (九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。 (十)本表“企业登记注册类型”栏,按税务登记证填写。 (十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。 (十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。 (十三)表中“即征即退货物及劳务” 是指纳税人按照税法规定享受即征即退

税收优惠政策的货物及劳务。 (十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。 (十五)本表第2项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额(销货退回的销售额用负数表示)。包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第5栏的“应税货物”中17%税率“销售额”与13%税率“销售额”的合计数。“本年累计”栏数据,应为年度内各月数之和。 (十六)本表第3项“应税劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税劳务的销售额。“一般货物及劳务”的“本月数” 栏数据与“即征即退货物及劳务”的“本月数” 栏数据之和,应等于《附表一》第5栏的“应税劳务”中的“销售额”数。“本年累计”栏数据,应为年度内各月数之和。(十七)本表第4项“纳税检查调整的销售额”栏数据,填写纳税人本期因税务、财政、审计部门检查、并按适用税率计算调整的应税货物和应税劳务的销售额。

增值税一般纳税人报表填写

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明 一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明 (一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“填表日期”填写纳税人填写本表的具体日期。 (三)“纳税人识别号”填写税务机关为纳税人确定的识别号,即:税务登记证号码。 (四)“所属行业”按照国民经济行业分类与代码中的小类行业填写。 (五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。 (六)“法定代表人姓名”填写纳税人法定代表人的姓名。 (七)“注册地址”:填写纳税人税务登记证所注明的详细地址。 (八)“营业地址”填写纳税人营业地的详细地址。 (九)“开户银行及帐号”填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。 (十)“企业登记注册类型”按税务登记证填写。 (十一)“电话号码”填写纳税人注册地和经营地的电话号码。 (十二)“即征即退货物及劳务”列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。该列数据为“一般货物及劳务”列的其中数。 (十三)“本年累计”列,填写年度内各月数之和(本填表说明另有填报要求的除外)。 (十四)第1栏“(一)按适用税率征税货物及劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税行为销售额。营业税改征增值税应税服务也在本栏填报,涉及应税服务应填报“当期应税减除项目金额”(详见附件一)减除之前不含税销售额。 本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销

售额,外贸企业作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。 (本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“小计”栏填报) (十五)第2栏“应税货物销售额”:填写本期按一般计税方法计算缴纳增值税的货物销售额。含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。 (十六)第3栏“应税劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税劳务销售额。含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额。营业税改征增值税的交通运输服务、部分现代服务的应税服务销售额填入本栏。 按规定允许销售额减除项目的应税服务,填写减除之前不含税销售额的全额。 (十七)第4栏“纳税检查调整的销售额”:填写本期因税务、财政、审计部门检查,并按一般计税方法计算缴纳增值税的应税行为销售额。按规定允许销售额减除项目的应税服务,填写减除之前不含税销售额的全额。 享受即征即退税收优惠政策经税务稽查发现偷税的销售额,不得填入“即征即退货物及劳务”列,而应将本部分销售额在“一般货物及劳务”列反映。 (本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“纳税检查调整”栏填报) (十八)第5栏“(二)按简易征收办法征收的销售额”:填写本期按简易计税方法计算缴纳增值税的应税行为销售额。 按规定允许销售额减除项目的应税服务,填写减除之前不含税销售额的全额。 本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额,税务、财政、审计部门检查按简易征收办法计算调整的销售额。

增值税纳税申报表-模板

附件3 增值税纳税申报表 (小规模纳税人适用) 纳税人识别号: 纳税人名称(公章): 金额单位:元至角分 税款所属期: 年 月 日至 年 月 日 填表日期: 年 月 日 一、计税依据 项 目 栏次 本期数 本年累计 应税货物及劳务 应税 服务 应税货物及劳务 应税 服务 (一)应征增值税不含税销售额 1 税务机关代开的增值税专用发 票不含税销售额 2 税控器具开具的普通发票不含 税销售额 3 (二)销售使用过的应税固定资产不 含税销售额 4(4≥5) —— —— 其中:税控器具开具的普通发票不含 税销售额 5 —— —— (三)免税销售额 6(6≥7) 其中:税控器具开具的普通发票销售 额 7 (四)出口免税销售额 8(8≥9) 其中:税控器具开具的普通发票销售 额 9 二、税款计算 本期应纳税额 10 本期应纳税额减征额 11 应纳税额合计 12=10-11 本期预缴税额 13 —— —— 本期应补(退)税额 14=12-13 —— —— 纳税人或代理人声明: 本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。 如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人: 法定代表人: 联系电话: 如委托代理人填报,由代理人填写以下各栏: 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:

增值税纳税申报表(小规模纳税人适用)附列资料 税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分 应税服务扣除额计算 期初余额本期发生额本期扣除额期末余额 1 2 3(3≤1+2之和,且3≤5)4=1+2-3 应税服务计税销售额计算 全部含税收入本期扣除额含税销售额不含税销售额 5 6=3 7=5- 6 8=7÷1.03

一般纳税人申报表填写综述

一般纳税人申报表填写 1填写顺序 申报表及其副列资料和纳税申报其他资料见《关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)。

2一般业务的填写 1.销售情况的填写 (1)一般计税方法的填写 纳税人适用一般计税方法的业务,当期取得的收入根据适用不同的税率确定的销售额和销项税额,分别填写到对应的 "开具增值专用发"、"开具其他发票"、"未开具发票"列中。 (2)简易计税方法的填写 纳税人适用简易计税方法的业务,当期取得的收入根据适用不同征收率确定的销售额和应纳税额,分别填写到对应的 "开具增值专用发票"、"开具其他发票"、"未开具发票"列中。 2.进项税额的填写 申报抵扣的进项税额的填写 纳税人当期认证相符(或增值税发票查询平台勾选确认抵扣)的增值税专用发票(含机动车销售统一发票)的进项税额填写在"认证相符的增值税专用发票"栏次中。 当期取得的"海关进口增值税专用缴款书"经稽核比对相符后,根据稽核比对结果通知书注明的相符税额合计,填写到附表二第5栏"海关进口增值税专用缴款书"栏次中。

当期取得的农产品收购发票或销售发票计算的进项税额,填写到附表二第6栏"农产品收购发票或者销售发票"栏次中。实行农产品核定扣除的企业,计算出的当期农产品核定扣除进项税额也填写在此栏中。 当期取得的"代扣代缴税收缴款凭证",代扣代缴的税额填写到附表二第7栏"代扣代缴税收缴款凭证"栏次中。 2016年5月1日至7月31日期间取得的道路、桥、闸通行费,以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额,填入附表二第8栏"其他"。 3.进项税额结构明细的填写 《本期抵扣进项税额结构明细表》中"按税率或征收率归集(不包括购建不动产、通行费)的进项",反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的不同税率(或征收率)的进项税额,不包括用于购建不动产的允许一次性抵扣和分期抵扣的进项税额,以及纳税人支付的道路、桥、闸通行费,取得的增值税扣税凭证上注明或计算的进项税额。 纳税人执行农产品增值税进项税额核定扣除办法的,按照农产品增值税进项税额扣除率所对应的税率,将计算抵扣的进项税额填入相应栏次。

2016新版增值税纳税申报表(适用小规模纳税人)

增值税纳税申报表 (小规模纳税人适用) 纳税人识别号: 纳税人名称(公章):金额单位:元至角分税款所属期:年月日至年月日填表日期:年月日 一 、 计税 依据 项目栏次 本期数本年累计 货物及 劳务 服务、不动产 和无形资产 货物及 劳务 服务、不动产 和无形资产(一)应征增值税不含税销售额(3%征 收率) 1 税务机关代开的增值税专用发票不含税 销售额 2 税控器具开具的普通发票不含税销售额 3 (二)应征增值税不含税销售额(5%征 收率) 4 ———— 税务机关代开的增值税专用发票不含税 销售额 5 ———— 税控器具开具的普通发票不含税销售额 6 (三)销售使用过的固定资产不含税销 售额 7(7≥8) 其中:税控器具开具的普通发票销售额8 (四)免税销售额9=10+11+12 其中:小微企业免税销售额10 未达到起征点销售额11 其他免税销售额12 (五)出口免税销售额13(13≥14) 其中:税控器具开具的普通发票销售额14 二、 税款 计算本期应纳税额15 本期应纳税额减征额16 本期免税额17 其中:小微企业免税额18 未达起征点免税额19 应纳税额合计20=15-16 本期预缴税额21 ————本期应补(退)税额22=20-21 ———— 纳税人或代理人声明: 本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。如纳税人填报,由纳税人填写以下各栏: 办税人员:财务负责人:法定代表人:联系电话:如委托代理人填报,由代理人填写以下各栏: 代理人名称(公章):经办人: 联系电话: 主管税务机关:接收人:接收日期:

增值税纳税申报表(小规模纳税人适用)附列资料 税款所属期:年月日至年月日填表日期:年月日 纳税人名称(公章):金额单位:元至角分 应税行为(3%征收率)扣除额计算 期初余额本期发生额本期扣除额期末余额 1 2 3(3≤1+2之和,且3≤5)4=1+2-3 应税行为(3%征收率)计税销售额计算 全部含税收入(适用3% 本期扣除额含税销售额不含税销售额征收率 5 6=3 7=5- 6 8=7÷1.03 应税行为(5%征收率)扣除额计算 期初余额本期发生额本期扣除额期末余额 9 10 11(3≤9+10之和,且11≤13)12=9+10-11 应税行为(5%征收率)计税销售额计算 全部含税收入(适用5% 本期扣除额含税销售额不含税销售额征收率 13 14=11 15=13-14 16=15÷1.05

房地产业一般纳税人增值税申报填写业务示例

房地产业一般纳税人申报填写业务示例 某房地产企业,增值税一般纳税人,2016 年5 月发生下列业务: 1 、销售自行开发的适用一般计税方法房地产取得收入4440 万元(含税),开具增值税专用发票,对应土地价款1500 万元; 2 、销售自行开发的适用简易计税方法的房产,取得收 入1050 万元(含税),开具增值税普通发票; 3、当期收取预收款111 万元,适用于一般计税项目,向购房方开具增值税普通发票。 4. 购买电梯一部,用于建设中的房地产项目,取得增值税专用发票,票面金额100 万元,税额17 万元。 5. 向地产项目建设方支付建筑款1030 万,该项目采用简易计税方法,取得增值税专用发票,票面金额1000 万,税额30 万。 6. 支付各类配套工程费用2220 万元(含税),增值税专用发票上注明税额220 万元。 7. 购进钢筋水泥117 万元(含税),取得增值税专用发票上注明税额17 万元;支付法律咨询费21.2 万元(含税),取得增值税专用发票上注明税额1.2 万元;业务用车开展经营过程中取得高速公路通行费票据(非财政票据)51.5 万元。 8. 购进白酒一箱用于宴请,取得增值税专用发票,票面金额0.1 万元,税额0.017 万元。

9. 购买税控盘,支付820 元。上述业务取得的增值税专用发票 均已认证相符。 综合上述业务,该企业2016 年6 月增值税申报表填写情况如下: 一、填写附表1 《本期销售情况明细表》业务1 中,一般计税方法销售房地产,取得含税销售收入4440 万元,则不含税收入为4000 万元,销项税额440 万元。其对应的土地价款可以从销售收入中扣除。业务1 中其允许扣除的土地价款为1500 万元,则扣除后含税销售收入为2940 万元,对应销项税额291.35 万元。上述数字分别填写在附表1 第4 行第1、2、9-14 列次。 业务2 中,销售自行开发的适用简易计税方法的房产,取得收入1050 万元,开具增值税普通发票,换算不含税销售额1000 万元,税款50 万元,简易计税方法无差额扣除项目。将上述业务填写在附表1 第9b 行对应列次。 业务3 中,收取适用于一般计税项目的预收款111 万,开具增值税普通发票,不含税金额100 万元,税额11 万元。 根据国家税务总局2016 年第18 号公告规定,房地产开发企业收到预收款时并未发生纳税义务,应按照3% 预征率预缴增值税。该企业需预缴税款:111 +(1+11% ) X 3%=3 万元,该笔预缴税款需在申报前填写《增值税预缴税款表》向主管税务机关办理预缴申报。 正式纳税申报时,如纳税人预收款开具的为收据,则不需在附表1 中反映;如开具发票,为保证票表比对的一致性,使纳税人能够

《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明

附件4 《增值税纳税申报表(小规模纳税人适用)》 及其附列资料填写说明 本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。 一、名词解释 (一)本表及填写说明所称“应税货物”,是指增值税的应税货物。 (二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。 (三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。 (四)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。 二、《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“应税货物及劳务”与“应税服务”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“纳税人识别号”栏,填写纳税人的税务登记证号码。 (三)“纳税人名称”栏,填写纳税人单位名称全称。 (四)第1栏“应征增值税不含税销售额”:填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

应税服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。 (五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。 (六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。 (七)第4栏“销售使用过的应税固定资产不含税销售额”:填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。 (八)第5栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。 (九)第6栏“免税销售额”:填写销售免征增值税应税货物及劳务、免征增值税应税服务的销售额。 应税服务有扣除项目的纳税人,填写扣除之前的销售额。 (十)第7栏“税控器具开具的普通发票销售额”:填写税控器具开具的销售免征增值税应税货物及劳务、免征增值税应税服务的普通发票销售额。 (十一)第8栏“出口免税销售额”:填写出口免征增值税应税货物及劳务、出口免征增值税应税服务的销售额。 应税服务有扣除项目的纳税人,填写扣除之前的销售额。

生活服务业一般纳税人增值税申报表填写业务示例

生活服务业增值税一般纳税人申报业务示例 河南某大酒店有限公司为增值税一般纳税人,2016年5月业务如下: 业务1:对外提供餐饮服务共开具普通发票1060万,外卖收入35.1万,所属停车场收入10.5万,所属经营部对外销售烟酒百货23.4万并开具普票,处理2016年1月份购进的办公用车一辆,取得收入10.3万。 业务2:5月共从农业生产者手中购进农产品,开具普票(收购)金额200万、从超市购进鲜活肉产品取得普票金额150万、购买烟酒百货10万取得专票、食用植物油30万取得专票,取得某公司法律咨询费专票金额20万,购进办公产品一批专票金额60万。 业务3:购买税控盘,取得增值税专用发票,价税合计820元,取得增值税专用发票注明金额700.85元,税额119.15元。 上述业务取得的增值税专用发票均已认证相符。 综合上述业务,该企业2016年6月增值税申报表填写情况如下: 一、填写附表1《本期销售情况明细表》 业务1中,对外提供餐饮适用税率6%,销项税额=1060÷(1+6%)×6%=60万元,开具普通发票,应填入附表1第5行第3、4、9-14列相应栏次; 外卖及烟酒百货销售收入适用税率17%,销项税额=(35.1+23.4)÷(1+17%)×17%=8.5万元,开具普通发票,应填入附表1第1行第3、4、9-14列相应栏次; 停车场收入按不动产经营租赁处理,可选择简易计税,适用征收率为5%,应纳税额=10.5÷(1+5%)×5%=0.5万元;开具普通发票,应填入附表1第9b行第3、4、9-14列相应栏次; 车辆处理收入按处理固定资产处理,简易计税适用征收率为3%:应纳税额=10.3÷(1+3%)×3%=0.3万元,开具

增值税纳税申报表(主表、附表一、附表二)

增值税纳税申报表 (适用于增值税一般纳税人) 根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。 税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分 纳税人识别号所属行业 纳税人名称(公章)法定代表人姓注册地址营业地 开户银行及帐企业登记注册类型电话号项目栏次一般货物及劳务即征即退货物及劳务 本月数本年累计本月数本年累计 销售额(一)按适用税率征税货物及劳务销售 1 其中:应税货物销售额 2 应税劳务销售额 3 纳税检查调整的销售额 4 (二)按简易征收办法征税货物销售额 5 其中:纳税检查调整的销售额 6 (三)免、抵、退办法出口货物销售额7 ————(四)免税货物及劳务销售额8 ————其中:免税货物销售额9 ————免税劳务销售额10 ———— 税额计算销项税额11 进项税额12 上期留抵税额13 ————进项税额转出14 免抵退货物应退税额15 ————按适用税率计算的纳税检查应补缴税16 ————应抵扣税额合计17=———— 实际抵扣税额 18(如17<11,则 为 17,否则为11) 应纳税额19=11-18 期末留抵税额20=17-18 ————简易征收办法计算的应纳税额21 按简易征收办法计算的纳税检查应补22 ————应纳税额减征额23 应纳税额合计24=19+21-23 税款缴纳期初未缴税额(多缴为负数)25 实收出口开具专用缴款书退税额26 ————本期已缴税项27=28+29+30+31 ①分次预缴税额28 ———— ②出口开具专用缴款书缴税额29 —————— ③本期缴纳上期应纳税额30 ④本期缴纳欠缴税额31 期末未缴税额(多缴未负数)32=24+25+26-27 其中:欠税税额(≥0)33=25+26-27 ————本期应补(退)税额34=24-28-29 ————即征即退实际退税额35 ———— 期初未缴查补税额36 ————本期入库查补税额37 ————期末未缴查补税额38=16+22+36-37 ———— 授权声明 如果你已授权委托代理人申报,请填写下列资料: 为代理一切税务事宜,现授权 (地址)为本纳税人的代理人, 任何与本 申报表有关的往来文件,都可寄予此人。 授权人签名: 申 报 人 声 明 此纳税申报表是根据《中华人民共和国增值税暂行条例》 的规定填 报,我相信它是真实的、可靠的、完整的。 声明人签字: 以下由税务机关填写: 收到日期:接收人主管税务机关盖章:

增值税一般纳税人申报表填写范例

HENANSHENGZENGZHISHUI NASHUISHENBAOCAOZUOANLI 河南省增值税纳税申报操作案例 河南省国家税务局

一、增值税纳税申报基本分类图........................................... 3.. 二、一般纳税人申报简要说明............................................. 4.. 三、原增值税一般纳税人纳税申报案例..................................... 6.. (一)销售货物或提供加工修理修配应税劳务(基本业务) (6) (二)基本业务+进项转出+纳税检查................................. 7. (三)基本业务+简易计税+纳税检查+应纳税额抵减 (9) (四)基本业务+免税货物....................................................................... 1.. 2 (五)基本业务+即征即退....................................................................... 1.. 4 (六)基本业务+生产企业出口免抵退税.............................. 1. 6 (七)基本业务+外贸企业出口退税.................................. 1..8四、交通运输业、现代服务业一般纳税人纳税申报案例...................... 1. 9 (一)交通运输、现代服务业务(基本服务).......................... 1. 9 (二)基本服务+进项转出+纳税检查........................................................................ 2. 1 (三)基本服务+简易计税+纳税检查+应纳税额抵减 (23) (四)基本服务+免税服务....................................................................... 2.. 5 (五)基本服务+即征即退....................................................................... 2.. 7 (六)融资租赁....................................................................... 2.. 9. 五、混业经营增值税一般纳税人纳税申报案例.............................. 3.0 (一)混业经营(期初无留抵)....................................................................... 3.. 0

增值税纳税申报表填写说明

《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。 一、名词解释 (一)本表及填写说明所称“货物”,是指增值税的应税货物。(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。 (三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。 (四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。 二、《增值税纳税申报表(小规模纳税人适用)》填写说明 本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。 (一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。 (二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。(三)“纳税人名称”栏,填写纳税人名称全称。 (四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资

产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。 (五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。 (六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。 (七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5% 征收率的不含税销售额。纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第16栏数据一致。 (八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。 (九)第6栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的发生应税行为的普通发票金额换算的不含税销售额。(十)第7栏“销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。 (十一)第8栏“税控器具开具的普通发票不含税销售额”:填写税