品种法案例

品种法实训案例

[例] 胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制 造费用”。该企业有供电和机修两个辅助生产车间,其制造费用单独核算。现以该企 业2016年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理: 1.根据期初余额资料开设成本、费用明细账。 本月初基本生产明细账余额如下: 甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。 乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。 根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。 2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。 (1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账(为简化举例,假定货币支出全部用银行存款支付)。 表4-2 货币支出汇总表 2016年2月 应借科目 金额总账科目明细科目成本或费用项目 辅助生产成本供电车间燃料及动力15162 制造费用基本生产车间 办公费510 劳动保护费369 其他186 供电车间 办公费230 劳动保护费210 其他128 机修车间 办公费20 劳动保护费28 其他17 小计1698 管理费用 办公费3140 其他2688 小计5828

应付利息预提利息费用4810 合计27498 会计分录为: 借:辅助生产成本—供电车间15162 制造费用—基本车间1065 制造费用—供电车间568 制造费用—机修车间65 管理费用5828 应付利息4810 贷:银行存款27498 (2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。 表4-3 材料费用分配表(分配表①) 2016年2月 应借科目原料及 主要材料辅助材 料 其他 材料 合计 总账科目明细科目成本或费用项目 基本生产成本甲产品原材料10 800 5 900 16 700 乙产品原材料43 800 8 900 52 700 小计54 600 14 800 69 400 辅助生产 车间 机修车间原材料218 218 制造费用 基本生产车间 机物料 2 320 800 3 120 劳动保护费 1 800 300 2 100 辅助生 产车间 供电车间机物料310 80 390 机修车间机物料53 53 小计 1 800 2 848 1 233 5 881 管理费用物料700 300 1 000 合计56 400 18 348 1 533 76 281 会计分录:借:基本生产成本—甲产品16700 —乙产品52700 辅助生产成本—机修车间218 制造费用—基本生产车间5220 —供电车间390 —机修车间53

卫生法 案例

案例一有苍蝇的炸糕? 2000年10月24日下午5时左右.有人到天津市红桥区卫生局公共卫生监督所投诉,称昨日在某炸糕分店购买了6个炸糕.在食用时发现其中1个炸糕馅中有1只死“苍蝇”,要求调查处理(在随投诉带来的样品中肉眼可见死苍蝇1只,其肢体完整并清晰可辨)。投诉人以怕“证据丢失为由,把有苍蝇的炸糕带走。卫生监督员在受理举报后的第2天前往经营单位调查核实。在当事人操作间内发现视野内可见l~2只苍蝇,并且2扇打开的窗户无防蝇设施。 经过立案、调查取证并经过议决定如下:根据现场监督检查发现的操作问窗户无防蝇设施,视野可见1~2只苍蝇,依据《食品卫生法》第四十一条之规定责令改正,拟处500元罚款;并就炸糕馅中“苍蝇”一事,依据《食品卫生法》第四十二条之规定拟处1000元罚款的决定。11月7日对当事人送达了“行政处罚事先告知书,当事人针对“馅中有苍蝇”的真伪向区卫生局提出陈述和申辩,并愿提供现场开展摸拟实验以证其所辩。卫生监督机关本着尊重事实、执法公正的原则采纳当事人的陈述,并派卫生监督员在该单位进行了现场实验。在炸糕馅中各加入死和活苍蝇,按照其制做过程(180℃~200℃,15min油炸)加工后,掰开寻找苍蝇几乎难以辨认,模糊不清,只见到既无翅膀也无腿、爪的类似豆皮的异物。表明炸糕经加工制作后不可能存在完整苍蝇的事实。为此当地卫生局和卫生监督所再举行合议并决定:维持责令改正,罚款人民币500元的行政处罚,撤消依据《食品卫生法》第四十二条处以1000元罚款的行政处罚。经营单位诚恳接受处罚并依法履行了处罚决定,至此本案告终结。 案例二不幸的果子狸 2003年12月9日,刘某经批准取得了某市野生动植物保护管理站颁发的“动物驯养繁殖许可证”,许可证载明养殖种类为果子狸。12月14日,刘某从外县购进果子狸种苗31只,共花费50900元。2004年1月8日,由于当地省疾控中心对市场上采集的果子狸进行检测,发现果子狸粪便中有大量的冠状病毒,与人类身上相关的病毒有高度的同源性,存在着野生动物传播传染性非典型肺炎的可能性。于是,省卫生厅、林业厅等部门联合下法律一份内部文件,要求对果子狸饲养场所进行严格的监督管理。2004年1月19日,县林业局、卫生局、卫生防疫站及当地乡政府在没有出具任何法律文书的情况下,对刘某驯养的31只果子狸进行了宰杀和销毁处理。为此,刘某将联合执法的县卫生局、林业局等四个单位告上法庭,要求判令四被告赔偿经济损失5万余元。该执法活动有哪些违法事实? 1.没有出具任何法律文书 2.没有检测果子狸的带菌情况 3.无视“动物驯养繁殖许可证”的法律效力 《中华人民共和国行政许可法》第六十二条行政机关可以对被许可人生产经营的产品依法进行抽样检查、检验、检测,对其生产经营场所依法进行实地检查。检查时,行政机关可以依法查阅或者要求被许可人报送有关材料;被许可人应当如实提供有关情况和材料。 行政机关根据法律、行政法规的规定,对直接关系公共安全、人身健康、生命财产安全的重要设备、设施进行定期检验。对检验合格的,行政机关应当发给相应的证明文件。 第八条公民、法人或者其他组织依法取得的行政许可受法律保护,行政机关不得擅自改变已经生效的行政许可。行政许可所依据的法律、法规、规章修改或者废止,或者准予行政许可所依据的客观情况发生重大变化的,为了公共利益的需要,行政机关可以依法变更或者撤回已经生效的行政许可。由此给公民、法人或者其他组织造成财产损失的,行政机关应当依法给予补偿。

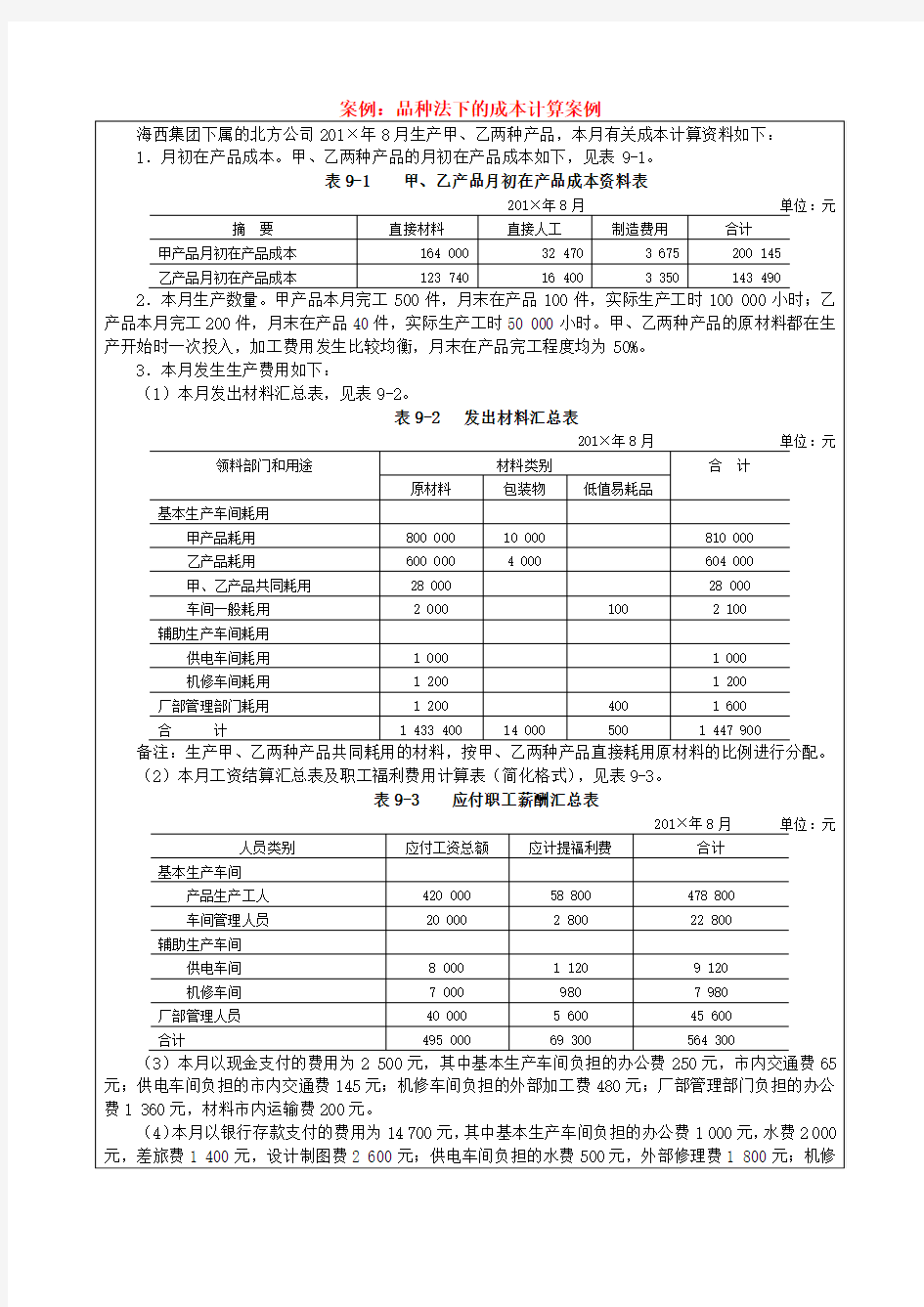

案例7品种法下的成本计算案例

成本案例七:品种法下的成本计算案例 海西集团下属的北方公司20×7年8月生产甲、乙两种产品,本月有关成本计算资料如下: 1.月初在产品成本。甲、乙两种产品的月初在产品成本如下,见表9-1。 表9-1 甲、乙产品月初在产品成本资料表 摘要直接材料直接人工制造费用合计甲产品月初在产品成本164 000 32 470 3 675 200 145 乙产品月初在产品成本123 740 16 400 3 350 143 490 2.本月生产数量。甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。 3.本月发生生产费用如下: (1)本月发出材料汇总表,见表9-2。 表9-2 发出材料汇总表 领料部门和用途材料类别合计 原材料包装物低值易耗品 基本生产车间耗用 甲产品耗用800 000 10 000 810 000 乙产品耗用600 000 4 000 604 000 甲、乙产品共同耗用28 000 28 000 车间一般耗用 2 000 100 2 100 辅助生产车间耗用 供电车间耗用 1 000 1 000 机修车间耗用 1 200 1 200 厂部管理部门耗用 1 200 400 1 600 合计 1 433 400 14 000 500 1 447 900 备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。 (2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。 表9-3 工资及福利费汇总表 人员类别应付工资总额应计提福利费合计基本生产车间 产品生产工人420 000 58 800 478 800 车间管理人员20 000 2 800 22 800 辅助生产车间 供电车间8 000 1 120 9 120 机修车间7 000 980 7 980 厂部管理人员40 000 5 600 45 600 合计495 000 69 300 564 300 (3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

品种法下的成本计算案例

成本计算案例 海西集团下属的北方公司2009年8月生产甲、乙两种产品。 一、本月成本计算的有关资料 1.月初在产品成本。甲、乙两种产品的月初在产品成本如表1: 表1 甲、乙产品月初在产品成本资料表 2009年8月单位:元 2.本月生产数量,甲产品本月完工500件,月末在产品100件,实际生产工时100000 小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。 3.本月发生生产费用如下: 1)本月发出材料汇总表,见表2 一、领用材料 表2-发出材料汇总表

备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例分配。 表-3 甲乙产品共同耗用材料分配表 1)根据(备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例分配)分配材料费用 分配率=分配金额 直接耗用原材料之和=28000 1400000 =0.02 甲产品耗用=800000×0.02=16000 乙产品耗用=600000×0.02=12000表-4 材料费用分配表 根据材料费用汇总表,编制发出材料的会计分录如下:借:生产成本-基本生产成本-甲产品826 000 乙产品616 000 辅助生产成本-供电车间1000 -机修车间1200 制造费用-基本生产车间2100 管理费用-材料费1600 贷:原材料 1 433 400 包装物14000 低值易耗品300

二、分配工资、福利费 2)本月工资结算汇总表及职工福利费用计算表(简化格式 表5工资及福利汇费总表 2)分配工资及福利费用,其中:甲、乙两种产品应分配的工资及福利费按甲、乙两种产品实际生产工时比例分配表-6 工资及福利费用分配表 根据工资及福利费分配表,编制工资及福利费分配的会计分录: 借:基本生产成本-甲产品280 000 -乙产品140 000 辅助生产成本-供电车间8 000 -机修车间7 000 制造费用-基本生产车间20 000 管理费用-工资40 000 贷:应付职工薪酬-工资495000

成本会计品种法案例

班级: 姓名: 成绩: 成本会计案例作业(请大家按要求做本案例,先将作业打出,然后手写完成,不要做电子版的,不要抄袭。希望大家认真完成。) 一、资料: 某集团下属的海信公司20×9年8月生产甲、乙两种产品,本月有关成本计算资料如下: 1、月初在产品成本资料: 甲、乙两种产品的月初在产品成本如下: 表9-1 甲、乙产品月初在产品成本 2、本月产量资料。 甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。 3、本月发生生产费用如下: (1)本月发出材料汇总表,见表9-2。 表9-2 发出材料汇总表 要求:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。 (2)本月职工薪酬计算表(简化格式)如下: 表9-3 职工薪酬汇总表

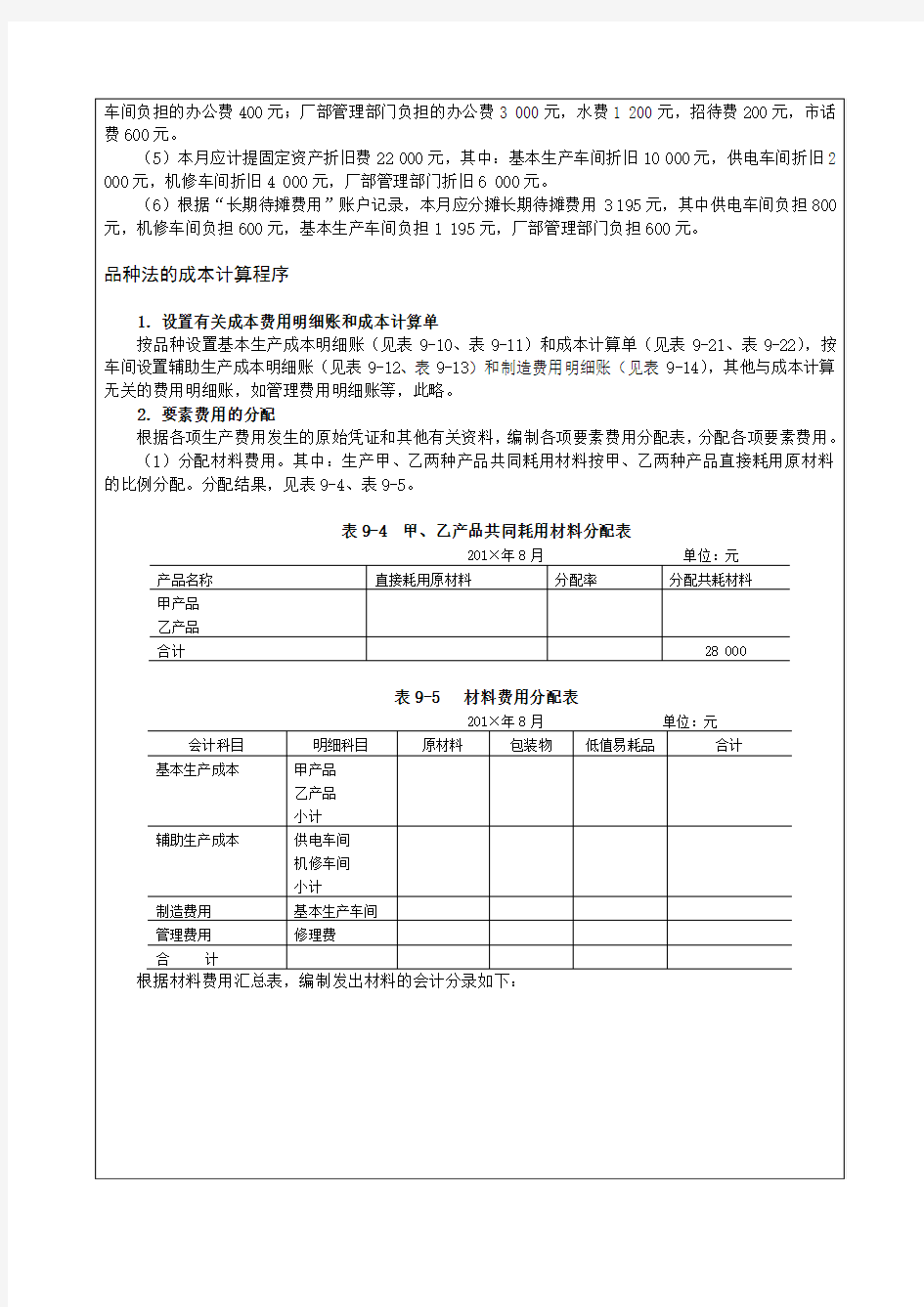

(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。 (4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。 (5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。 (6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。 二、要求:(按要求进行成本计算) 1、根据上述资料编制各种费用分配表,并根据各种费用分配表编制会计分录。 2、根据各种费用分配表及编制的会计分录,登记有关基本生产成本明细账(表9-10、9-11)、辅助生产成本明细账(表9-12、9-13)和制造费用明细账(表9-14)。 3、将辅助生产成本明细账归集的费用按耗用产品劳务量大小进行分配并登记有关明细账。 4、将基本生产车间制造费用明细账归集的制造费用在各种产品间分配,并登记基本生产成本明细账。 5、将基本生产成本明细账归集的生产费用合计,采用约当产量比例法在完工产品与在产品间分配,计算完工产品成本与在产品成本,并结转完工产品成本。 7、根据计算过程总结你对产品成本计算基本程序的认识。 三、成本计算 1.设置有关成本费用明细账和成本计算单 企业按品种设置基本生产成本明细账(见表9-10、表9-11)和成本计算单(见表9-21、表9-22),按车间设置辅助生产成本明细账(见表9-12、表9-13),设置基本生产车间制造费用明细账(见表9-14),其他与成本计算无关的费用明细账(如管理费用明细账等)略。 2.要素费用及待摊预提费用的分配与归集 根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用。 (1)分配材料费用。其中:生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。分配结果填入下表: 表9-4 甲、乙产品共同耗用材料分配表 表9-5 材料费用分配表

违反职业病防治法典型案例选编

违反《职业病防治法》典型案例选编 ※案例1 某企业未按规定组织劳动者进行职业健康检查 [案情简介] 2005年3月7日,常熟市卫生局派员对常熟市××电镀氧化有限责任公司进行职业卫生执法检查,发现该公司主要从事镀铬、镀镍等电镀加工,存在铬酸、硫酸、盐酸、硝酸、其他粉尘等职业病危害因素,但该公司未按规定组织从事职业病危害作业的37名劳动者进行职业健康检查,并且未为劳动者建立职业健康监护档案。 该公司的上述行为,违反了《中华人民共和国职业病防治法》第三十二条第一款、第三十三条第一款的规定,依据《中华人民共和国职业病防治法》第六十四条第(四)项的规定,市卫生局予以该公司责令改正、给予警告并处罚款三

万元的行政处罚。本案已在规定时间内顺利结案。 [案件分析] 2004年度,市安监、卫生、环保、公安等四部门联合开展了全市电镀企业专项整治行动。本案当事人虽然按时参加了市卫生监督部门组织的职业病防治法律法规培训暨专项整治动员会议,但迟迟未有整治的实际行动。当事人2003年、2004年连续两年未组织从事职业病危害作业的劳动者进行职业健康检查,涉及劳动者人数众多,并且未建立职业健康监护档案,违反了《中华人民共和国职业病防治法》的有关规定。当事人的上述违法行为,反映了其职业卫生法律意识的淡薄和对职业病防治工作的漠视。对当事人实施行政处罚,一是体现“违法必究”的执法原则,二是可以警示其他用人单位,在组织开展存在职业病危害的作业时,必须按规定组织从业的劳动者进行职业健康检查,否则将会受到法

律的严惩。 ※案例2 某企业发生重大职业病危害事件案 [案情简介] 2004年3月2日,常熟市卫生局接到常熟市疾病预防控制中心“关于王某某等人职业病诊断的报告”,常熟市某公司王某某等5名职工被诊断为苯中毒,另有4名职工为观察对象,市卫生局组织调查组对该公司进行了调查处理。 该公司主要从事工艺包装盒、塑料制品、木制工艺品制造、加工,使用的胶水粘合剂中存在苯、甲苯、二甲苯等职业病危害因素,未向卫生行政部门申报产生职业危害的项目。对于接触职业病危害因素的职工,该公司未按规定为其配备符合职业病防护要求的个人防护用品,仅提供了普通的纱布口罩。常熟市疾控中心于2003年3月对该公司车间空气中职业危害因素进行了检测,该公司生产车间空气中苯、

品种法综合案例和实训答案

品种法综合案例和实训答案【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。该厂20××年10月有关成本计算资料如下: 1. 各种生产费用的分配方法 (1)原材料费用按各种产品分配。本月两种产品定额消耗量分别为:甲产品4500kg, 乙产品2500kg。 (2)燃料和动力费用按产品定额消耗量比例分配。 (3)职工薪酬按生产工时比例分配。 (4)辅助生产费用采用直接分配法分配。 (5)制造费用按生产工时比例分配。 (6)月末完工产品和在产品按约当产量比例法分配。 2. 20××年10月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg。月末在产品产量为:甲产品1600kg,乙产品900kg。甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。 3. 月初在产品成本资料 表1 月初在产品成本资料单位:元 产品名称直接材料燃料和动力直接人工制造费用合计 甲产品30810 12370 7556.8 7196 57932.8 乙产品24700 4052 6510 2874 38136 4. 该厂10月份发生的生产费用资料 (1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。原 材料在生产开始时一次投入。请完成相关计算并编制会计分录。 表2 发料凭证汇总表 20××年10月单位:元 领料部门和用途主要材料辅料 包装 物 修理 用 备件 合计A材 料 B材料C材料 D材 料 E材料 基本生产车间 ——甲产品耗 用 40 000 10000 10000 40000 1000 7000 108000 ——乙产品耗 用 20000 8000 9000 20000 800 7600 65400 两种产品共同 耗用 16100 16100 基本车间一般 耗用 4000 4000 机修车间耗用2000 2000 运输部门耗用2400 2400 厂部管理部门800 800

卫生法学案例

毛某,女,12岁,因间断性呕吐到某医院就医。其亲属向医生说明了病情,并要求详细检查。医生以做CT检查危险等为借口,未予必要的检查,错误诊断为急性胃炎,十个小以后,女孩出现生命垂危现象。医生仍没有为其做必要的检查,直至毛某因脑部肿瘤得不到时正常治疗而失去抢救生命的机会。毛某最终死亡。 案例分析 1、医生的违法行为? (a)违反《职业医师法》所规定的第一条义务要遵守法律、法规,遵守技术操作规范的义务,以及第二条义务树立敬业精神,遵守职业道德,履行医师职责,尽职尽责为患者服务。医生先是以做CT检查危险等为借口,未予必要的检查,在女孩出现生命垂危现象之后,医生仍没有为其做必要的检查。医生的两次不做检查行为表明医生并没有遵守这两条义务。 (b)违反关心、爱护、尊重患者的义务。案例中女孩亲属在就诊时向医生说明了病情,并要求详细检查,但医生并没有尊重患者家属的这一要求,而是自己一意孤行,最后造成严重后果,医生没有做到关心尊重患者。 (c)违反医师执业规则中的对急危患者,医师应当采取紧急措施进行诊治;不得拒绝急救处置。当女孩出现生命垂危现

象,医生仍没有为其做必要的检查,直至毛某因脑部肿瘤得不到时正常治疗而失去抢救生命的机会。医生的不作为与女孩的死亡有直接的因果联系。 (d)根据规定,医生违反卫生部门规章制度,造成严重后果;由于不负责任延误急危患者的抢救和诊治,造成严重后果;造成医疗责任事故,将要承担行政责任,民事责任。2、该案例属不属于医疗事故? (a)医院医生属于取得国家认定资格的医疗专业技术人员,为医疗事故主体。 (b)医院医生有违法行为。医生在听了家属说明的病情后,不但没有做必要的检查,并且还错诊为急性胃炎,这违反了诊疗规范、常规。 (c)造成了患者人身损害的不良后果。本案例中,医生的误诊造成了毛某因脑部肿瘤得不到及时治疗而死亡的严重后果。 (d)医院医生主观上存在过失。因为医生的疏忽大意,没有给患者及时检查而误诊病因,才导致此医疗事故的发生。(c)过失行为与损害后果之间存在因果关系。医生的误诊行为是因,毛某的最终死亡是果,误诊行为造成了毛某的最终死亡。 因此,该案例属于医疗事故。根据医疗事故的分级原则,该医疗事故造成患者死亡,为一级医疗事故。

品种法练习试题和答案

七、实训题 (一)品种法实训 1.实训目的: 练习产品成本计算的品种法。 2.实训资料: 甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。还设有一个机修车间,为企业提供各种修理劳务。该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。企业发生的费用均用转账支票支付。 甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示: 表4-1 生产车间月末在产品盘存单 车间:饼干车间 20××年 2月 28 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚 表4-2 月末在产品成本 20××年2 月 28 日 (2)本月的相关资料如表4-3至4-19所示: 表4-3 领料汇总表 部门:饼干车间 20××年 3 月 31 日 主管: 领料人:许围 审核: 发料人:张辉 表4-4 领料汇总表 部门:饼干车间 20××年3 月 31 日 ② 转 财 务 科 ② 转

主管:领料人:许围审核:发料人:张辉 表4-5 领料汇总表 部门:饼干车间20××年 3 月 31 日 主管:领料人:许围审核:发料人:张辉 表4-6 领料汇总表 部门:饼干车间 20××年 3 月 31 日 主管:领料人:许围审核:发料人:张辉 表4-7 领料汇总表 部门:饼干车间 20××年 3 月 31 日 主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表 部门:饼干车间 20××年 3月 31 日 主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科 ②转财务科 ②转财务科②转财务科

卫生法学案例分析

卫生法学案例分析 案情介绍杨某是某医院医生,他采用开处方的手段从其所在医院的药房中骗取吗啡40 余克,然后利用职权向常来看病的吸毒者刘某、陈某、田某等14 人暗示,让他们下班后其家中买药。通过此种手段,杨某将稀释为72 克的吗啡全部卖出。案例1 肠梗阻误诊,中毒性休克死亡[案例摘要] 病员女性24 岁。因右下腹持续性隐痛9 小时来诊。查麦氏点压痛明显,有反跳痛,白细胞16000//mm,,中性核80%,诊断急性阑尾炎住院手术。术中见阑尾炎性充血、肿胀, 25 分钟内顺利完成阑尾切除手术。术后 5 小时病员出现阵发性腹痛,难以忍受。主治医师甲会诊意见"阑尾炎手术顺利,目前的腹痛无特殊临床意义,肌肉注射杜冷丁75mg"。术后29 小时,病员恶心、呕吐数次,吐出蛔虫一条,血压90//60mmHg,脐周痛阵阵加剧,压痛明显, 甲看后诊断为胆道?1?7?1?7虫症,仍未给处置。不久,病员四肢厥冷,血压70//50mg Hg, 请来科主任,他只做了一般扪诊,指示给予升压药物。又过1 小时,病情持续加重,另一主治医师乙检查病员,认为有腹膜炎、中毒性休克,决定手术探查。术中见整个小肠逆时针扭转三圈,肠管呈紫暗色,腹腔内大量恶臭液体。并见有移动盲肠,升结肠表面有散在紫色瘀斑。行肠扭转复位及减压后关腹。终因肠坏死、中毒性休克,抢救无效死亡。病员死后,家属对医院提出质疑,认为误诊误治,追究医疗责任。《案情分析》根据起病时的症状、体征及术中所见,诊断急性阑尾炎是成立

的。有手术切除的指征。该病员存在着肠系膜过长的内在因素,又因阑尾手术的激惹,使肠管功能发生紊乱,是肠扭转的诱因。但由于医师们盲目自信,一方面把术后5 小时剧烈腹痛症状错误地?1?7?1?7?1?7为无特殊临床意义,还给注射了度冷丁,另一方面忽视了血压由120//70mmHg 降到90//60mmHg 这一进入休克状态的原因探索,会诊又不认真,也不进一步做详细检查,就做出与体征不相干的胆道蛔虫症的诊断。以致因误诊而导致误治。特别是科主任极不负责任,会诊时只听听汇报,草草扪扪腹部, 根本就达不到纠正错误诊断的目的,从而延误抢救,导致休克不可逆致死。科主任及主治医师甲应是主要责任者。对该案实地调查结果。阑尾炎手术后到第二次手术前的病程记录有涂改,原始记录也查无下落,此事亦应由该主任负责。《结论》一级医疗责任事故。《处理》鉴于外科主任工作很不负责任,又指使下级医师涂改病志,错误性质严重, 给行政撤职处分。给主治医师甲行政记大过处分。免收病员住院期间医疗费用,给其家属一次性经济补偿3000 元。误开健侧髋关节病员男性6 岁。因左髋疼痛,走路困难入院。体温37.8℃,慢性病容,心肺正常,左髋呈内收屈曲状态,髋关节有压痛,活动受限,托马氏征阳性。X 线摄影示左髋关节间隙变窄,髋臼及股骨头均有明显破坏。血沉正常。诊断为左髋关节结核。术前,病房护士做了右侧髋关节皮肤准备,手术室护士又将体位摆成左侧卧位,

品种法综合案例和实训标准答案

品种法综合案例和实训答案

————————————————————————————————作者:————————————————————————————————日期:

品种法综合案例和实训答案 【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。该厂20××年10月有关成本计算资料如下: 1. 各种生产费用的分配方法 (1)原材料费用按各种产品分配。本月两种产品定额消耗量分别为:甲产品4500kg, 乙产品2500kg。 (2)燃料和动力费用按产品定额消耗量比例分配。 (3)职工薪酬按生产工时比例分配。 (4)辅助生产费用采用直接分配法分配。 (5)制造费用按生产工时比例分配。 (6)月末完工产品和在产品按约当产量比例法分配。 2. 20××年10月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg。月末在产品产量为:甲产品1600kg,乙产品900kg。甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。 3. 月初在产品成本资料 表1 月初在产品成本资料单位:元 产品名称直接材料燃料和动力直接人工制造费用合计 甲产品30810 12370 7556.8 7196 57932.8 乙产品24700 4052 6510 2874 38136 4. 该厂10月份发生的生产费用资料 (1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。原 材料在生产开始时一次投入。请完成相关计算并编制会计分录。 表2 发料凭证汇总表 20××年10月单位:元 领料部门和用途主要材料辅料 包装 物 修理 用 备件 合计A材 料 B材 料 C材 料 D材 料 E材料 基本生产车间 ——甲产品耗 用 40 000 10000 10000 40000 1000 7000 108000 ——乙产品耗 用 20000 8000 9000 20000 800 7600 65400 两种产品共同 耗用 16100 16100 基本车间一般 耗用 4000 4000 机修车间耗用2000 2000 运输部门耗用2400 2400 厂部管理部门800 800

品种法典型案例

单元二品种法典型案例 教学要求 1.理解品种法的含义、适用范围和特点。 2.明确品种法的成本计算程序。 3.能正确设置成本核心账户,进行材料费用、薪酬费用、辅助生产费用、制造费用等的分配和结转。 4.能运用不同方法进行生产费用在完工产品和在产品之间的分配,正确计算出产品成本,并对成本计算结果进行账务处理。 教学重点 通过归集并运用不同方法将生产费用在完工产品和在产品之间进行分配,计算出产品生产总成本和单位成本。 教学难点 用不同方法进行生产费用在完工产品和在产品之间的分配,正确计算出产品成本,并对成本计算结果进行账务处理 课时安排 本章安排12课时 教学课时 任务一品种法的认知 一、品种法的含义 品种法是指以产品的品种作为成本计算对象,归集生产费用,计算产品成本的一种成本计算方法。

二、品种法的适用范围 品种法主要适用于大量、大批单步骤生产类型的企业,例如发电、供水、采掘等企业。 三、品种法的特点 1.以产品品种作为成本计算对象 2.一般定期按月计算成本 3.生产费用在完工产品与在产品之间分配 四、品种法的成本计算程序 (1)根据产品的品种设置产品成本明细账 (2)归集和分配各种费用 (3)归集和分配辅助生产费用 (4)归集和分配制造费用

注:①分配各项要素费用;②归集辅助生产费用;③分配辅助生产费用;④归集制造费用;⑤分配制造费用;⑥结转完工产品成本。 (5)结转完工产品成本 任务二材料费用的归集和分配 一、材料费用的内容 制造企业的材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、燃料、包装物和低值易耗品等。生产过程中耗费的各种材料的价值表现,在会计上被称为材料费用。 (一)原材料 (二)辅助材料 (三)燃料 (四)周转材料 (五)其他材料 二、材料费用的核算 (一)材料费用的归集 (二)材料费用的分配 三、材料费用分配的方法 (一)定额耗用量比例法 第一步,计算各种产品的材料定额消耗量。某种产品材料定额消耗量=该种产品实际产量×单位产品材料消耗定额 第二步,计算材料费用分配率。材料费用分配率=共同耗用材料

品种法下的成本计算案例解析.docx

品种法下的成本计算案例 宁西集团下属的北方公司20×7年8月生产甲、乙两种产品。 一、本月有关成本计算资料如下: 1.月初在产品成本。甲、乙两种产品的月初在产品成本如下,见表1-1。 表1-1 甲、乙产品月初在产品成本资料表 20×7年8月单位:元 2.本月生产数量。甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。3.本月发生生产费用如下: (1)本月发出材料汇总表,见表1-2。 表1-2 发出材料汇总表 备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。 (2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表1-3。 表1-3 工资及福利费汇总表 20×7年8月单位:元

(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。 (4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。 (5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。 (6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。 二、品种法的成本计算程序 1.设置有关成本费用明细账和成本计算单 按品种设置基本生产成本明细账(见表1-10、表1-11)和成本计算单(见表1-21、表1-22),按车间设置辅助生产成本明细账(见表1-12、表1-13)和制造费用明细账(见表1-14),其他与成本计算无关的费用明细账,如管理费用明细账等,此略。 2.要素费用的分配 根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用。 (1)分配材料费用。其中:生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。分配结果,见表1-4、表1-5。表1-4 甲、乙产品共同耗用材料分配表 20×7年8月单位:元 表1-5 材料费用分配表 根据材料费用汇总表,编制发出材料的会计分录如下: 借:基本生产成本——甲产品826 000 ——乙产品616 000 辅助生产成本——供电车间 1 000 ——机修车间 1 200

品种法案例分析

案例分析——品种法 某厂设有一个基本生产车间和供电、机修两个辅助生产车间,大量生产甲、乙两种产品。甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。该企业“生产成本”总账下设“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙产品设置成本计算单,“辅助生产成本”二级账分设供电车间和机修车间明细账。“制造费用”核算基本生产车间发生的间接费用,本例题中供电和机修车间由于提供产品或服务单一,发生的间接费用直接记入“辅助生产成本”所属明细账。成本计算单下设“直接材料”、“直接人工”和“制造费用” 三个成本项目。本月有关成本计算资料如下: 1.月初在产品成本。甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。 2.本月生产数量。甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。 3.本月发生生产费用。 (1)本月发出材料汇总表 )

发出材料汇总表单位:元 生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。 28000*800000/1400000=16000 28000*600000/1400000=12000借:生产成本—基本生产成本—甲产品826000 \

制造费用—基本生产车间2100 生产成本—辅助生产成本—供电1000 —辅助生产成本—机修1200 管理费用1600 贷:原材料1447900 (2)本月工资结算汇总表及职工福利费用计算表 工资及福利费汇总表单位:元 478800/150000*100000=319200 478800/150000*50000=159600借:生产成本—基本生产成本—甲产品319200

卫生法学-案例分析

卫生法学-案例分析

1、病员男 40 岁 , 身体健康。某日中午饭后骑自行车去离家约 3000 米处的办公室上班,途中,被一飞驰而来的车撞倒,立即被送附近三甲医院救治。经 CT 扫描显示,病员伤势较严重,必须立即进行全麻手术,否则性命难保。在全身麻醉过程中,病员突发呕吐,护士急忙用吸引器进行救治,一度好转。但手术中继发呕吐,护士用同样方法救治,未见好转,进而面部出现紫绀,呼吸困难,经抢救无效死亡。 经尸体解剖检查发现:病员系饱腹,在全身麻醉的情况下,发出呕吐,反流,呕吐物误吸入气管,窒息而死。 请问:该案例是否是医疗事故?为什么? 该案例不是医疗事故。 因为医疗事故是指医疗机构及其医务人员在医疗活动中,违反医疗卫生管理法律、行政法规、部门规章和诊疗护理规范、常规,过失造成患者人身损害的事故。而此案例中医护人员遵守了以上的法律法规,这种意外事故的出现并不是由于医护人员在诊治过程中处理不当造成的,而是由于患者自身在危急状态时由于刚吃完午饭,导致在全身麻醉情况下发生呕吐,反流以至误吸入气管窒息死亡,所以该案例不属医疗事故,而且也符合法规中关于不属于医疗事故的规定,即紧急情况下,患者病情异常,体质特殊造成的。 2、某日,病人小任自带青霉素到当地医务室找自己的护士朋友小张帮忙注射。小张不同意,要求小任做皮试。小任百般要求小张帮忙不做皮试注射,并谎称:“我前两天刚用过青霉素,不必做皮试,出了问题我自己负责。”小张信以为真,帮小任注射了青霉素。结果发生过敏反应。患者在转院途中死亡。 试问该案例中小张的行为是否构成医疗事故?请说明原因。 构成医疗事故。 ①具有医疗事故的主体。护士小张是医务室(医疗机构)的医务人员,是实施医疗过失行为的行为人和责任人,形成这次医疗事故的主体。 ②具有医疗事故侵害的客体。患者小任是这次医疗过失行为侵害的客体。 ③主观方面:小张在无做皮试的情况下给病人小任注射了青霉素,主观心态是听信小任的谎话而违反了护理诊疗规范的过失行为,而不是故意行为。 ④客观方面:小张的行为具有违法性。小张在无做皮试的情况下给病人小任注射

品种法综合案例和实训答案

品种法综合案例和实训答案 【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。该厂20××年10月有关成本计算资料如下: 1. 各种生产费用的分配方法 (1)原材料费用按各种产品分配。本月两种产品定额消耗量分别为:甲产品4500kg, 乙产品2500kg。 (2)燃料和动力费用按产品定额消耗量比例分配。 (3)职工薪酬按生产工时比例分配。 (4)辅助生产费用采用直接分配法分配。 (5)制造费用按生产工时比例分配。 (6)月末完工产品和在产品按约当产量比例法分配。 2. 20××年10月产量资料 本月入库产品产量如下:甲产品5000kg,乙产品3600kg。月末在产品产量为:甲产品1600kg,乙产品900kg。甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。 3. 月初在产品成本资料 表1 月初在产品成本资料单位:元 4. 该厂10月份发生的生产费用资料 (1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。原 材料在生产开始时一次投入。请完成相关计算并编制会计分录。 表2 发料凭证汇总表

表3 原材料费用分配表 20 会计分录:借:基本生产成本—甲产品118350 —乙产品71150 制造费用—基本生产车间4000 辅助生产成本—机修车间2000 —运输车间2400 管理费用800 贷:原材料—A材料60000 —B材料18000 —C材料19000 —D材料60000 —E材料1800 包装物31500 周转材料—修理备用件8400 (2)煤气费、电费:月末,根据煤气表、电表和单位煤气价格、单位电价,本月应付外部煤气费14000元,由甲产品和乙产品共同承担;电费29080元,其中甲产品、乙产品生产动力用电24500元,机修车间耗电1300元,运输车间耗电1080元,生产车间照明用电1350元,管理部门照明用电850元。请完成相关计算并编制会计分录。 表4 燃料和动力费用分配表

法案例分析参

知识产权法 第三章 案例分析 案情介绍:刘某于2004年5月完成的小说新作《田野新传》,与著名作家赵某于2003年创作并在《新火花》杂志上发表的作品基本相同。2004年赵某在《作家新秀》杂志第5期上发现刘某德的作品后,便认为刘某的作品是对其作品的抄袭,于是就此与刘某交涉。请问:刘某如何维护自己的权利? 答:独创性是衡量作品能否依法产生著作权的实质条件,即只有具有独创性的作品才能依法产生著作权,受法律保护。因此刘某维护自己权利的措施主要是举证证明作品是自己独立创作完成的。按照我国著作权法和民事诉讼法的有关规定,刘某至少要证明以下情形中的一种:第一,自己的作品虽然在赵某的作品之后发表,但却创作完成在先。这一主张若能成立,刘某的权利就能得以最充分的维护。 第二,虽然自己的作品创作、发表都在赵某之后,但若能举证证明自己从未见过赵某的作品,刘某的权利也能得到保障。 第三,虽然自己的作品创作在后且发表在后,且刘某的确见过赵某的作品,但举证证明自己决没有抄袭、剽窃、复制赵某的作品,而只是自己使用与赵某在创作作品时所使用的相同创作源,或者相同的资料、相同的人物、相同的事件等,两作品的相同或者相似只是一种偶然或者巧合。如果这些证明均不能成立,那么,刘某的权利难以受得保护。从案情中看,刘某的行为已构成对赵某作品的抄袭,所以承担侵犯他人著作权的责任。 第四章 四、案例分析 某市统计局由于日常数据统计事务较多,经该市某大学同意,邀请该大学计算机研究所副研究员李某帮助处理有关统计事务。在协助工作中,李某发现统计局的许多工作是相似的,而且每年都要做同样的统计工作。于是,李某着手研究,开发出用于该方面的统计工作的计算机软件程序,经试用,效果很好。该大学得知后,立即按照职务开发的软件以该大学为著作权人申请办理登记了软件著作权。市统计局认为,该软件系委托作品,且李某系在帮助工作中用该局的计算机设备开发出来的,其著作权应属于该统计局。李某认为,该软件的著作权应属于其本人。 问题:(1)该软件是职务开发作品还是非职务开发作品,还是委托开发作品?该软件的著作权应属于谁? (2)软件著作权人应如何维护自己的合法利益? 答:(1)根据《计算机软件保护条例》的规定,公民在单位任职期间所开发的软件,是执行本职工作的结果,即针对本职工作中明确指定的开发目标所开发的,或者是从事本职工作活动所预见的结果或自然的结果,则该软件为职务开发作品,该软件的著作权属于该单位;如果公民所开发的软件如果不是执行本职工作的结果,并与开发者在单位中从事的工作内容毫无关系,且又未使用单位的物质技术条件的,该软件应为非职务作品,其著作权应属于开发者自己。本案中,李某所开发的软件不是执行本职工作的结果,与其在大学从事的工作内容没有直接联系,又未使用该大学的物质技术条件,所以,不是职务开发作品。同时,李某与该市统计局没有委托开发合同,只是在该局帮助工作,该局并没有委托李某开发该类软件,而且根据计算机软件保护条例的规定,即使受他人委托开发的软件,其著作权的归属由委托方和受托放在合同中约定,如无书面协议或协议没有明确约定的,其著作权属于受委托方。