2014年最新中国金融机构简况

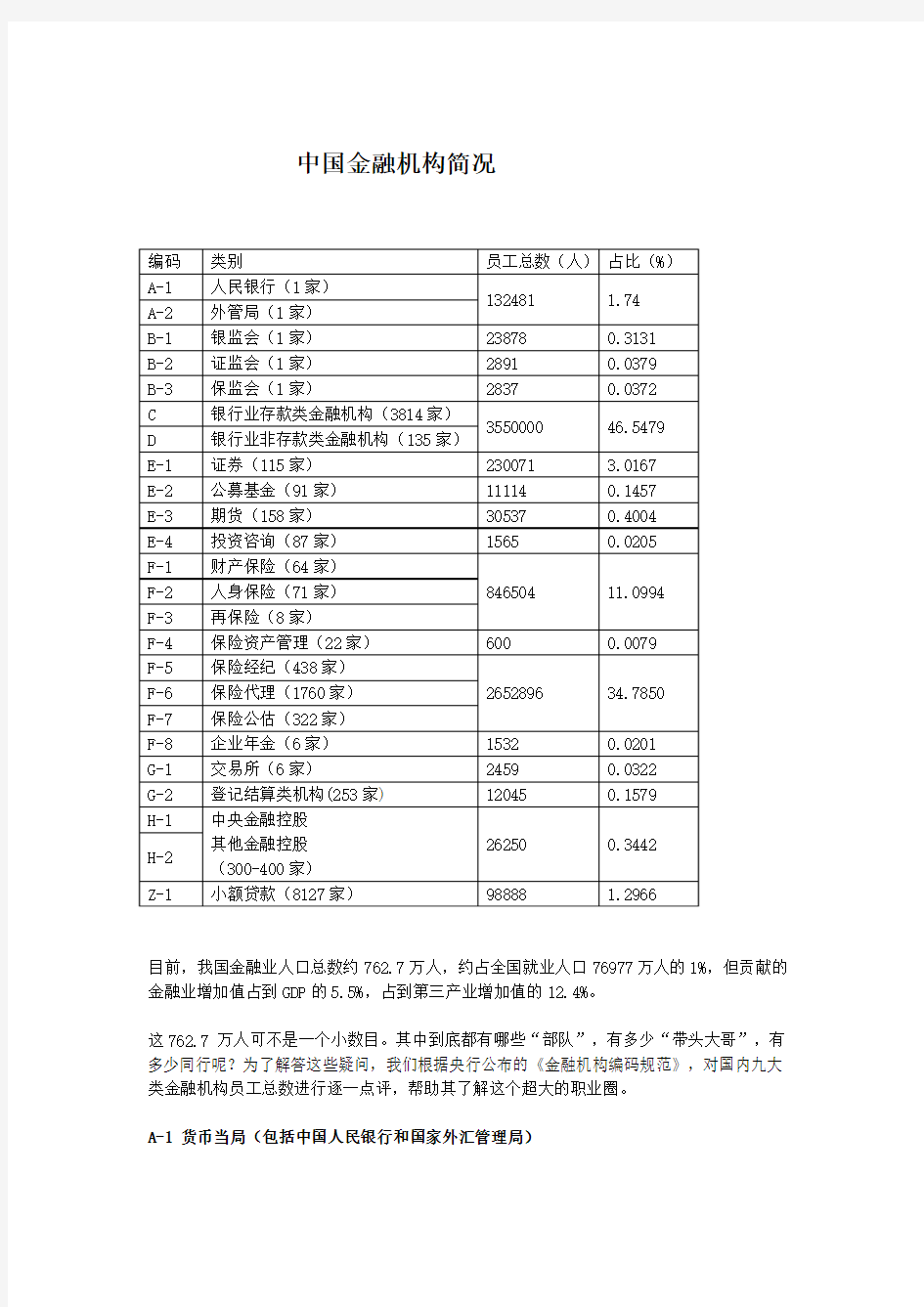

中国金融机构简况

目前,我国金融业人口总数约762.7万人,约占全国就业人口76977万人的1%,但贡献的金融业增加值占到GDP的5.5%,占到第三产业增加值的12.4%。

这762.7 万人可不是一个小数目。其中到底都有哪些“部队”,有多少“带头大哥”,有多少同行呢?为了解答这些疑问,我们根据央行公布的《金融机构编码规范》,对国内九大类金融机构员工总数进行逐一点评,帮助其了解这个超大的职业圈。

A-1 货币当局(包括中国人民银行和国家外汇管理局)

货币当局拥有一支庞大的员工队伍。截至2013年末,中国人民银行系统全部在册职工总数132481 人(含中国印钞造币总公司所属企业20559 人),相当于13个标准师的编制,算是一个很大的“衙门”。但是,男女比例好像有点失衡。女职工43118 人,只占总人数的32.55%。

由于提出“研究立行”的指导思想,这支队伍的平均学历是很高的。在册职工中,博士940 人,占比为0.71%,硕士10053人,占比为7.59%。其中,人总行机关有博士148人,占机关人员的20.25%,这个数据是不是有点吓人,超过五分之一了!

按照机构层次划分,总行机关731人,上海总部机关606人,总行直属企事业单位2048 人,分行、营业管理部6 419 人,省会城市中心支行9307人,副省级城市中心支行1499人,地级中心支行45879 人,县级支行44658 人。由于货币发行等职能需要,人行拥有一支庞大的县级队伍,这是一大特色。

国家外汇管理局属于中国人民银行的内管局,人数已经包含在上述统计当中。按照中央“三定”方案,国家外汇管理局机关行政编制为140名。其中:局长1名,副局长4名,正副司长职数21名(含机关党委专职副书记)。

想进入人行工作吗?机会还是不少的。2013年,中国人民银行系统公开招录大学毕业生和社会在职人员2448 人,职工退休3168人,人员需求量不小。(金融梦工厂小编备注:基层人行的朋友普遍反应待遇不够。银监局有不少跳槽去下属金融机构合规部门。某省银监会领导大量安插亲属进某待遇丰厚激进信托的合规部门啊!)

B-1 中国银行业监督管理委员会

中国银行业监督管理委员会自2003年4月28日起正式履行职责。于全国31个省和5个计划单列市设立了36家银监局,于306个地市设立了银监分局,于1730个县设立了监管办事处。

银监会的人也不少。截至2013年末,银监会系统员工总数23878人。其中,银监会机关员工626人,银监局员工5818人,银监分局员工13561人,监管办事处员工3873人,分别占系统员工总数的2.62%、24.37%、56.79%、16.22%。

其中,本科及以上学历19032人,占比79.71%;45岁以下人员12840人,占比53.77%;女员工8141人,占比34.09%。

校园招聘方面,银监会一般于每年10月中旬启动。列入“特殊专业职位”序列,按照监管、综合、法律、统计、计算机五类职位报考。公共科目笔试阶段由国家公务员局统一组织,公共科目笔试和专业科目笔试成绩按照1:1比例合成笔试成绩,根据排序按1:4比例确定入围面试名单。笔试和面试各占总成绩的50%。

B-2 中国证券监督管理委员会

证监会也是一大热门去处。由于其年报公布时间很慢,只能拿到2012年数据,抱歉!截至2012年末,证监会系统工作人员2891人,其中会机关777人,派出机构2114人,占比分别为26.8%和73.2%。

证监会人员有几大特征:一是队伍很年轻,会机关和派出机构人员的平均年龄只有36.3岁;二是学历高,本科以上干部占比为97.5%,其中会机关硕士以上学历干部占比76.1%,博士占16.4%;三是对专业有明显偏好,与证券期货监管相关的会计、法律、财经、计算机等方面人员占87.6%;四是喜欢海龟,会机关海外归国或具有海外学习工作经历人员84名,占会机关人数的10.8%。

2008至2012年,证监会案件数量比前五年增长了66%,涉外案件增长169%,但全系统稽查人员总数不足600人,比重不到20%,人员配置与执法任务矛盾日益突出。因此,自2013年以来,证监会部门设置变动巨大,稽查人员配置比例上升很快,导致最近“捕鼠风暴”持续升级。

B-3 中国保险监督管理委员会

从公开信息中无法获取保监系统工作人员数据,只能采取估测方法。从审计署公布的证监会财政拨款预算执行情况表中可算出,人均人员经费是10.78万元,之后结合保监会的相关预算数据,可推算出保监系统的人员总数为2837人。

C、D 银行业金融机构

根据银监会年报数据,截至2013年末,银行业金融机构共有法人机构3949家,从业人员355万人,占到金融业人口总数的46.5%,接近半壁江山。

从2009年到2013年,银行业金融机构从业人员分别为284.5万人、299.1万人、319.8万人、336.2万人,再到355万人,人数一直处于较快增长中。银行业金融机构包括两大类,编码为C的存款类与编码为D的非存款类。

存款类金融机构包括银行、城市信用合作社(含联社)、农村信用合作社(含联社)、农村资金互助社和财务公司五个子类。队伍足够庞大,包括2家政策性银行及国家开发银行、5家大型商业银行、12家股份制银行、145家城市商业银行、468家农村商业银行、122家农村合作银行、1803家农村信用社、1家邮政储蓄银行、42家外资法人金融机构、1家中德住房储蓄银行、987家村镇银行、176家企业集团财务公司、49家农村资金互助社。

其中,堪称“巨无霸”的是工商银行。2013年末,工行员工总数达到441902人,女性员工占比为50.2%,45岁及以下员工占61%,少数民族员工占5.3%,每年的员工流失率为1.1%。

非存款类金融机构包括信托公司、金融资产管理公司、金融租赁公司、汽车金融公司、贷款公司和货币经纪公司六个子类。队伍也不小,里面有不少好雇主。包括68家信托公司、4家金融资产管理公司、23家金融租赁公司、17家汽车金融公司、14家贷款公司、5家货币经纪公司以及4家消费金融公司。

E-1 证券公司

目前,国内共有115家券商(含券商资管),2013年末的总资产为20130亿元。根据证券从业人员执业注册信息统计,全行业共有230071名从业人员,是个挺大的圈子,多数年份收成都不错,引来无数金融专业学子的单相思。券商大圈又可分出几个小圈:

一是宝贝小圈,由保荐代表人和投资主办人构成。目前分别为2520人和1139人,合计3659人,占行业总人数的1.5%。这些家伙是技术派和业务派的结合,属于券商核心人力资本。投资主办人是啥人才?就跟公募基金经理和投行保荐代表人差不多吧,要通过中国证券业协会的资格注册,算是稀缺人才!(备注:梦工厂圈里相当多的投资主办人和保代,据说待遇相当滋润)

二是秀才小圈,即分析师队伍。目前共有2622人,占行业总人数的1.1%。主要工作是撰写宏观、策略和行业分析报告,需要经常性加班。有名气的分析师一般都由“造星工厂”隆重推出。三大奖项——新财富最佳分析师、证券业金牛分析师、证券业水晶球分析师,小圈子里人人都欲据为己有。只是最近几期的得奖者越来越年轻,且往往一个团队来领奖,少的三四个人,多的八九号人,导致含金量有点下降。成为明星分析师之后,可以考虑自己的研究班底,朝着首席经济学家或研究所所长的目标奋进,那是秀才小圈成员的终极目标。

三是王婆小圈,即投顾队伍。目前共计27119人,占行业总人数的11.8%。分析师靠的是眼和笔,而顾问靠的则是眼睛和嘴巴。呵呵,所谓“一个屏幕评点股市风云,一张利嘴说尽天下公司”就是投顾的最佳注脚。第一财经电视有个栏目叫,财富天天向上——发现中国“睿投顾”,帮助这一职业大大提升了社会知名度。偶们研究院的小编们的总体感觉是,这个圈子人多嘴杂,竞争激烈,没有形象和知名度,要出头不容易!经常抛头露面是必须的,一不留神可能就变成“黑嘴”了。

四是其他各类人才,涉及其他业务营销、财务管理、证券经纪等岗位。目前共计196570人,占行业总人数的85.5%。

E-2证券投资基金管理公司

根据证券投资基金业协会数据,目前共有91家基金管理公司,11114名从业者。在已实际运作的公司中,嘉实基金管理有限公司人数最多,达到430人,而中信建投基金管理有限公司人数最少,只有29人。

同时,还有基金服务机构14家,从业人员324人。其中,上海好买基金销售有限公司 67人,排名第一;诺亚正行(上海)基金销售投资顾问有限公司63人,排名第二。好买基金销售公司号称是中国领先的第三方投资顾问公司,旗下好买基金交易网号称是中国最专业的基金导购及交易平台,发展速度惊人。

E-3 期货公司

根据期货业协会数据,目前共有期货公司158家,从业人员30537名。人数最多的前五家期货公司是永安期货股份有限公司,887人;南华期货股份有限公司,842人;中信期货有限公司,717人;银河期货有限公司,693人;中国国际期货有限公司,637人。

E-4 投资咨询公司

根据证券业协会数据,目前共有87家投资咨询公司,从业人员1565人,其中最大的是申银万国证券研究所,有207人;排名第二的是大智慧股份有限公司,139人;排名第三的是和讯信息科技有限公司,44人;排名第四的是天相投资顾问有限公司,41人。

F 保险业金融机构

保险业虽然资产比重不如银行业,但员工总数不相上下。2013年末,我国共有135家保险公司,其中中资保险公司84家;保险行业从业人员超过350万人,其中有200多万人是寿险营销员,占比接近六成。

保险业金融机构分类比较细,包括财产保险公司、人身保险公司、再保险公司、保险资产管理公司、保险经纪公司、保险代理公司、保险公估公司、企业年金(专业养老险公司)八大类。

目前,财产险有64家保险公司。2014年1-4月实现原保险保费收入2495亿元。虽然市场主体迅速膨胀,但专业化程度却很低。整个财产险行业只有4家专业农险公司(安信农险、安华农险、阳光农险、国元保险)、3家专业车险公司(天平车险、众诚保险、鑫安汽车)和1家专业责任险公司(长安责任),保费收入只占财产险行业总保费收入的2.7%。

人身险共有71家公司。2014年1-4月,实现原保险保费收入5865亿元。其中,有4家专业健康险公司(人保健康、昆仑健康、和谐健康、平安健康),但保费收入仅占人身险行业的0.9%。目前,到高校招人的多是人身险公司,工作很具有挑战性,对形象、口才、韧性和人脉管理能力要求很高!

再保险公司门槛很高,队伍规模很小。比较知名的大概有8家,分别是中国再保险公司、太平再保险公司、中国人寿再保险公司、法国再保险公司北京分公司、瑞士再保险股份有限公司北京分公司、汉诺威再保险股份公司上海分公司、慕尼黑再保险公司北京分公司、德国通用再保险股份公司上海分公司。

保险资产管理公司是一支新生力量。准生证是2012年10月22日保监会发布的《关于保险资金投资有关金融产品的通知》、《基础设施债权投资计划管理暂行规定》以及2013年2月17日发布的《关于保险资产管理公司开展资产管理产品业务试点有关问题的通知》。据保监会统计,截至2013年末,保险资产管理规模达到6833亿元,共有22家保险资管公司,18家在大陆,4家在香港。

保险中介包括经纪、代理、公估三大类。公开发布的最新数据是2013年1季度末的。全国共有保险专业中介机构2520家,其中,保险中介集团公司5家,全国性保险专业代理机构108家,区域性保险专业代理机构1652家,保险经纪机构433家,保险公估机构322家。全国保险专业中介机构注册资本169.38亿元,总资产239.96亿元。

企业年金(专业养老险)共有6家公司。即国寿养老、平安养老、泰康养老、长江养老、太平养老、安邦养老。此外,新华保险、华泰保险都在准备筹建。2014年1-3月,我国企业年金缴费165.7亿元,3月末的受托管理资产规模达到2648亿元,投资管理资产规模达到2313.8亿元。

上海是全国保险重镇,占比达到三分之一。截至2014年4月底,上海市共123家保险公司和6家保险资产管理公司。其中财产保险公司59家,人寿保险公司47家,养老险保险公司7家,健康保险公司5家,再保险公司4家,保险集团1家。总公司48家,分公司81家。保险专业中介机构363家,其中保险代理机构182家,保险经纪机构112家,保险公估机构69家。

G-1 交易所

目前,国内正规的金融交易所不多,只有6 家,从业人员接近2500人。其中,上海证交所、深圳证交所、大连商交所、郑州商交所、中金所主要归证监会管理,上海黄金所主要归人行管理。

G-2 登记结算类机构

早几年,谁也不会想到有朝一日登记结算类机构会成为一大热门牌照。目前,全国已经发放了七批250张第三方支付牌照,加上中证登、中债登、上海清算所,整个登记结算类机构队伍日益膨胀,全行业从业人数(不含硬件生产商,不含非正式员工)超过1.2万人。

支付宝的快速成长是整个行业的缩影。其在2004年创立时仅有22名员工,目前员工人数已接近4000人。

H-金融控股公司

金融控股公司是个资本运作总部的概念。可分为金融机构主导和产业资本主导两大类。前者影响更大,又可分为三类;一类是国有商业银行通过独资或合资成立的金融控股公司;二类是以信托投资公司为主体,从事信托、证券、银行和实业的金融控股公司;三类是以保险公司为主体,从事保险、证券和信托的金融控股公司。据专家估算,目前国内金融控股公司约有300-400家,总部层面员工数大概为26250。

Z-1 小额贷款公司

根据中国人民银行统计,截至2014年1季度末,全国共有小额贷款公司8127家,员工总数98888人,挺吉利的数字。实收资本7494.07亿元,每家平均9221万元,贷款余

额8444亿元,每家平均1.04亿元。

小额贷款公司日益成为民营资本进入的重要渠道。不少互联网资本都介入小贷公司行业,如京东、百度、唯品会等。(

金融机构体系

金融机构体系

第六章金融机构体系 一、填空题 1、凡专门从事各种金融活动的组织,均称()。答案:金融机构 2、()是由政府投资设立的、根据政府的决策和意向专门从事政策性金融业务的银行。 答案:政策性银行 3、中国四家国有独资商业银行是()、()、()、()。 答案:中国工商银行、中国农业银行、中国银行、中国建设银行 4、中国第一家民营性质的商业银行是()。答案:中国民生银行 5、一国金融机构体系的中心环节是()。答案:中央银行 6、专业银行的存在是()在金融领域中的表现。答案:社会分工 7、()是西方各国金融机构体系中的骨干力量。答案:存款货币银行 8、()是专门对工商企业办理投资和长期信贷业务的银行。答案:投资银行 9、不动产抵押银行的资金主要是靠发行()来筹集的。

答案:不动产抵押债券 10、()是经过金融渠道支持本国对外贸易的专业银行。 答案:进出口银行 11、1988年以前,中国的保险业由()独家经营。 答案:中国人民保险公司 12、新中国金融体系诞生以()的建立为标志。答 案:中国人民银行 13、70年代末以前,中国金融领域的“大一统”格局取决于高度集 中的()体制。 答案:财政信贷管理 14、截止1996年底,中国经过重新登记的金融租赁公司有 ()家。 答案:16 15、中国规模最大的商业银行是()。答 案:中国工商银行 二、单选题 1、下列不属于中国人民银行具体职责的是() A、发行人民币 B、给企业发放贷款 C、经理国库 D、审批金融机构答案:B 2、中国建设银行的经营战略是()

A、以效益为中心、集约化经营 B、不放弃农村,但不局限于农村 C、为大行业、大企业服务 D、发展国际金融业务答案:C 3、1997年底,中国经重新登记的信托投资公司为()家。 A、244 B、72 C、90 D、3500 答案:A 4、中国的财务公司是由()集资组建的 A、商业银行 B、政府 C、投资银行 D、企业集团内部答案:D 5、改革开放以来,中国保险业迅速发展,基本形成了以 ()为主体的保险业体系。 A、中国人民保险公司 B、中国太平洋保险公司 C、中国平安保险公司 D、天安保险股份有限公司答 案:A 6、我过第一家股票上市的商业银行是() A、上海埔东发展银行 B、招商银行 C、深圳发展银行 D、福建兴业银行答案:C 7、投资银行是专门对()办理投资和长期信贷业务的银 行。 A、政府部门 B、工商企业 C、证券公司 D、信托租赁公司答案:B

河南省产业结构演进和经济增长关系的 实证分析 ——以1978~2017年时间序列数据为例

Statistics and Application 统计学与应用, 2019, 8(1), 48-59 Published Online February 2019 in Hans. https://www.360docs.net/doc/c49407868.html,/journal/sa https://https://www.360docs.net/doc/c49407868.html,/10.12677/sa.2019.81007 An Empirical Analysis of the Relationship between Industrial Structure Evolution and Economic Growth in Henan Province —Take the Time Sequence Data from 1978 to 2017 Yangyang Liu Henan University of Technology, Zhengzhou Henan Received: Dec. 27th, 2018; accepted: Jan. 9th, 2019; published: Jan. 16th, 2019 Abstract Since the reform and opening up, economic development has been the focus of our work that is closely related to the national economy and people’s livelihood. After decades of development, our province has achieved remarkable economic development results. In recent years, the proposal of the new normal has revealed the current situation of China’s development at this stage and in the future. The party and government are also gradually focusing on changing the development mode and optimizing the industrial structure. This paper mainly studies the relationship between in-dustrial structure and economic growth. First of all, it’s about the structure and economic growth of the industrial structure and the economy. Then the theory of mutual relation between them is discussed. According to the specific situation of Henan province, this paper discusses the achievements and problems of industrial structure and economic growth. Moreover, the relation-ship between the two has been empirically tested through the annual data from 1978 to 2017 since the reform and opening up. It shows that there is a long-term and stable equilibrium rela-tionship between the change of industrial structure and economic growth. Industrial structure op-timization can promote economic growth and each industry has different action mechanism to economic growth. Economic growth is counterproductive to industrial structure. In the conclu-sion, it analyzes the reason that the two can affect each other. Finally, aiming at the influence me-chanism and deficiencies reflected by the empirical study, this paper proposes to improve the output value and mechanization level of the primary industry, promote the development of the secondary industry through new forms of industrialization and increase the proportion and qual-ity of the tertiary industry. Keywords Industrial Structure, Economic Growth, Empirical Analysis

中国银行业概况及发展趋势

中国银行业概况及发展趋势 (一)全国银行业概况 1、中国经济发展概况 改革开放以来,中国国民经济持续快速发展。根据国家统计局初步核算数据,2016年中国国内生产总值已达到74.41万亿,位列全球第二。2012年至2016年GDP的年均复合名义增长率达8.64%,中国是全球经济增长最快的国家之一。 2、国内银行业市场格局 在中国经济高速增长同时,中国银行业亦得到快速发展。根据中国人民银 行数据,2012年至2016年中国银行业人民币贷款与存款总额年均复合增长率分别为15.42%和14.35%。下表列示了2012年至2016年中国银行业人民币和外币的贷款和存款数据: 根据中国银监会统计口径,国内银行业金融机构主要分为大型商业银行、股 份制商业银行、城市商业银行、农村金融机构和其他类金融机构等。

(1)大型商业银行 大型商业银行是指工商银行、农业银行、中国银行、建设银行、交通银行,其在中国银行业中扮演了重要的角色,是企业、机构及个人客户的主要融资来源。截至2016年12月31日,五家大型商业银行资产总额占中国银行业金融机构资产总额的37.29%,负债总额占中国银行业金融机构负债总额的37.21%。 下表列示了截至2016年12月31日,五家大型商业银行的总资产、总负债和股东权益数据。 (2)股份制商业银行 根据中国银监会统计口径,除五家大型商业银行,中国共有12家股份制商 业银行。近年来,股份制商业银行把握有利的市场机遇,取得持续较快发展,市 场份额不断提升,逐渐成为中国银行体系重要组成部分。截至2016年12月31 日,股份制商业银行的资产总额和负债总额分别占中国银行业金融机构资产总额 和负债总额的18.72%和18.99%。 下表列示了截至2016年12月31日,股份制商业银行的总资产、总负债和股东权益数据。

金融机构有些我国的金融机构大全

金融机构有些我国的金融机构大全 您需要登录后才可以回帖登录 | 注册发布 金融机构是指从事金融服务业有关的金融中介机构,为金融体系的一部分,金融服务业(银行、证券、保险、信托、基金等行业)与此相应,金融中介机构也包括银行、证券公司、保险公司、信托投资公司和基金管理公司等。一起来看看金融机构有哪些吧! 中国人民银行 中国人民银行是1948年12月1日在华北银行、北海银行、西北农民银行的基础上合并组成的。1984年以前,中国人民银行身兼中央银行及商业银行的职能。1983年9月, * 决定中国人民银行专门行使中央银行职能,同时成立中国工商银行来办理其原来商业银行的业务。1995年3月18日通过的《 * 中国人民银行法》确立了其作为中央银行的法律依据。 政策性银行 政策性银行,一般是指由政府设立,以贯彻国家产业政策、区域发展政策为目的的,不以盈利为目标的金融机构。1994年,我国组建了三家政策性银行----国家开发银行、中国进出口银行和中国农业发展银行。 xx年12月16日,国家开发银行股份有限公司成立,成为我国第一家由政策银行转型而来的商业银行。 商业银行

商业银行,是以经营存、放款,办理转帐结算为主要业务,以盈利为主要经营目标的金融企业。能够吸收活期存款,创造货币是其最显蓍的特征。 商业银行通过资产负债比例管理,对其银行资产、负债进行综合、全面管理,通过谋求合理的资产与负债结构,使银行资产达到保值增值目的。我国现有 5家国有商业银行(中、农、工、建、交)、12家股份制商业银行(中信、华夏、招商、光大、民生、浦东发展、深圳发展、渤海、广发、兴业、浙商及恒丰),110家城市商业银行。 保险公司 保险,运用互助共济的原理,将个体面临的风险由群体来分担。 目前,我国保险公司的业务险种达400余种,大致可分为财产保险、责任保险、保证保险,人身保险四大类及保险机构之间的再保险。1995年10月1日,第一部保险法《 * 保险法》开始施行。 我国全国性的保险公司包括中国人民保险(集团)公司,中保财产保险有限公司,中保人寿保险有限公司,中保再保险有限公司,中国太平洋保险公司,中国平安保险公司,华泰财产保险公司,泰康人寿保险公司和新华人寿保险公司等;地方性的保险公司有新疆兵团保险公司,天安保险公司,大众保险公司,永安财产保险公司和华安财产保险公司等;外资、合资保险公司有香港民安保险深圳公司,美国友邦保险公司上海分公司,美国美亚保险公司广州分公司,东京海上

我国农村金融发展的区域比较分析

我国农村金融发展的区域比较分析 第6期(总第154期) 2019年11月 财经论丛 CollectedEssaysonFinanceandEconomics No.6(General,No.154) Nov.2019 我国农村金融发展的区域比较分析 黎翠梅,武蔷薇 (中南大学商学院,湖南长沙 410083) 摘要:本文从农村金融的规模、结构及功能发挥等方面对我国区域农村金融发展状况进行了较系统的比较分析。分析表明,我国农村金融规模区域差异明显,东部地区的规模总体上大于中西部地区,但农业保险市场2019年以前呈西强而中东部弱的格局;区域农村金融结构异同并存,其组织结构区域差异明显,而融资结构与市场结构三大地区雷同;区域农村金融体系功能异化现象均十分严重,储蓄动员功能过度发挥而资金配置功能严重弱化,尤以中部为甚。 关键词:农村金融;区域比较 中图分类号:F832 35 文献标识码:A 文章编号:1004 4892(2019)06 0042 08 我国农村经济发展水平和经济结构存在显著的区域差异,农村经济发展水平的不平衡性、多层 次性,客观上需要不同层次的金融制度与之相适应。但现行关于农村金融的研究主要集中在从总量和国家视角出发,将我国农村作为一个整体进行探讨,而鲜有将研究视角锁定在区域这一中观层 [1][2] 面。值得关注的是,焦兵(2019)、李喜梅(2019)利用农信社存贷款数据对区域农村合作金融

[3] 与农村经济的关系进行了比较分析;温涛、熊德平(2019)对我国各地区农村资金配置 效率进行 [4] 了比较;黎翠梅(2019)基于面板数据模型实证分析了东、中、西部地区农村金融中介 发展对农 [5] 村经济增长的影响;周世友(2019)分析了我国农村合作金融机构发展的地区差异及其 原因。但到目前为止,尚未见全面系统分析区域农村金融的研究成果。本文针对以往研究 的薄弱之处,对我国三大经济带(按国家统计局的分类,东部11个省市、中部8省、西部12个省市区)农村地区的银行、证券以及保险市场进行全面的比较分析,以期为政府制定有利 于统筹区域农村经济发展的、区域有别的农村金融制度和政策措施提供可量化的依据及决 策支持。 一、农村金融规模的区域比较 (一)农村存贷款规模的区域比较 1.农村存贷款绝对规模的比较。农村存款是指金融机构农业存款与农户储蓄之和。由 图1可见,1998-2019年间,东部地区人均农村存款要远远高于中西部地区,11年间东、中、西部地区农村存款占全国的比重平均为63 85%、19 72%、16 43%。农村存款规模的区域差异是农村经济发展水平区域差异的体现,同时也说明东部地区农村经济的持续发展具备良 好的资金基础。从增长趋势来看,三大区域人均农村存款均呈持续上升态势,11年间,东、中、西部地区人均农村存款分别增长了3 13倍、3 35倍和5 53倍,即中西部尤其是西部 地区的农村存款保持了相对较高的增长速度。一方面,这与国家的区域发展政策尤其是西 部开发政策密不可分;另一方面,这也受中西 收稿日期:2019 09 08 基金项目:国家社会科学基金资助项目(08AJY040);湖南省软科学基金资助项目 (2019ZK3078) 作者简介:黎翠梅(1969 ),女,湖南华容人,中南大学商学院副教授,博士;武蔷薇 (1986 ),女,山东莱芜人,中南大学商学院硕士生。 黎翠梅等我国农村金融发展的区域比较分析 部地区农村存款基数低的重要影响。 图1 1998-2019年区域农村人均存款及人均贷款走势图(单位:元人)

银行业金融机构授信管理制度

银行业金融机构授信管理制度 第一章总则 第一条为加强对银行客户信用风险管理,提高信贷管理水平和金融服务水平,根据银监会《商业银行授信工作指引》、《商业银行内部控制指引》以及人民银行《商业银行授权、授信管理暂行办法》、《商业银行实施统一授信制度指引》等法律法规的规定,以及银行的《内部控制指引》、《信贷审查委员会议事规则》关于授信的相关规定,结合银行实际情况,特制订本制度。 第二条本制度所称统一授信是指在银行对客户的风险和财务状况进行综合评价的基础上,对单一法人客户统一确定最高综合授信额度,实施集中统一控制客户信用风险的信贷管理制度。银行对客户提供的本外币贷款、承兑、贴现、信用证、国际结算项下贸易融资、担保等表内外信用余额之和不得超过最高综合授信额度,该授信额度可在授信期限内滚动使用。 第三条银行实施统一授信制度。统一授信所指“统一”,包括以下四个方面的统一: (一)授信主体的统一。即银行作为一个整体统一向客户提供授信。信贷审查委员会是按上会标准审核批准银行客户授信的最高权力机构。 (二)授信形式的统一。银行按照统一的标准识别和评价客户的整体信用风险。并将客户的授信风险总量控制在授信风险限额之内。 (三)不同币种授信的统一。将本币业务授信与外币业务授信置于同一授信额度之下。 (四)授信对象的统一。授信对象必须是符合银行授信条件的企业法人客户。 第四条银行在确定对法人客户的最高综合授信额度的同时,应根据风险程度获得相应的担保。有条件授信时,必须先落实条件后实施授信,条件未落实或条件变更,不得实施授信。 第五条银行建立统一的授信审批程序及执行程序。 (一)授信审批程序。 1.未达信贷审查委员会审议标准的,按业务部门发起授信申请、风险管控部授信审 查、总经理审批的流程执行; 2.达到信贷审查委员会审议标准的,按业务部门发起授信申请、风险管控部授信审查、信贷审查委员会审议、总经理审批的流程执行。 (二)授信执行程序。最高授信额度确定后,各种具体授信形式的发放应由各业务部门按银

论坛摘要

看历史时,我们尽量不轻易居高临下的品评历史人物;因为,我们必须永远记住一个事实。那就是,不要说面对几万、几十万、几百万、几千万人的竞争了,就是面对几百、几千人的竞争中,我们也常常无法让自己成为主角。 我们居高临下的品评历史人物,就如同一个业余的不入流的棋手,在居高临下的品评专业的高段位的棋手。如果我们报着这种态度,那永远也无法在历史书中吸取到养份。 我这样说,并不是意味着我们应该报着一种仰视的目光看历史人物。但是,我们应该养成一种习惯,不要总是喜欢居高临下的看历史人物。 当然了,学习、思考,最忌讳的就是不懂装懂。 一部作品,不论别人吹得如何神奇;一个历史人物,不论别人吹得如何神奇。如果你看不到它有什么高明之处,你就可以暂时觉得,他就是没有什么了不起的。但是,你必须得承认,这只是你个人的观点;可能是因为你认识不足产生的。 为了让自己可以看懂相关内容,就可以试着看一些评点性的文章,帮助自己理解它。如果你看到相关评点性的文字,依然看不到它有什么高明的地方。你还可以暂时觉得,它就没有什么了不起的,但是,你必须得承认,这只是你个人的观点,可能是因为你认识不足产生的。 以前,我看李宗吾(厚黑学作者)写的一段话,觉得非常高明。大意是说,一个人在证明一件事时,不要总是这这学者如何说了,那个大学问家如何说了。这种证明方式,会让人陷入书本难以自拔。所以,你在证明一件事时,应该用生活中最常见的事去证明。如果学问不能解释生活中的事,那学问再大、再多,也是没有用的。 逃不开的经济周期 首先要能看清zf金融富国的这种把戏,才能保护自己的财富不被收割,而现在不少人都是金融文盲,被拔了羊毛还像5毛一样乐的屁颠屁颠的赞颂伟大光荣正确的*。 第二步有参与金融游戏的智慧,权贵抢我,我也抢权贵,虽然抢的少,但能够自己家人过上小康生活。 第三个层次就是能达到指定政策的层次,这样就能发现这个游戏的漏洞,这样权贵的财富就是我的财富,随时取收如探囊取物。 第一个层次能学习就行。多了解些金融知识和金属史,就能躲开权贵的收割。 第二个层次必须通过实践,只有经过实践的磨砺,你学习的知识才能上升到智慧层次。否则学的再多也是书呆子。到人大经坛(号称中国最大的经济论坛)看了一下,里面绝大部分是走进书里出不来的呆头鹅,这就是中国教育的功劳。想到这里我禁不住想再骂一万次郭沫若,biao zi 养的,你设计的这个教育制度害了几代人! 第三个层次不止学习和实践,更要思考,这样才能找出游戏的漏洞。

国内银行业金融机构概览

国内银行业金融机构概览 截至2011年底,我国银行业金融机构包括2家政策性银行及国家开发银行,5家大型商业银行,12家股份制商业银行,144家城市商业银行,212家农村商业银行,190家农村合作银行,2,265家农村信用社,1家邮政储蓄银行,4家金融资产管理公司,40家外资法人金融机构,66家信托公司,127家企业集团财务公司,18家金融租赁公司,4家货币经纪公司,14家汽车金融公司,4家消费金融公司,635家村镇银行,10家贷款公司以及46家农村资金互助社。我国银行业金融机构共有法人机构3,800家,从业人员319.8万人。 1、政策性银行 (1)国家开发银行 国开行,全称国家开发银行(China Development Bank),于1994年3月成立,直属国务院领导。目前在全国设有32家分行和4家代表处。十年来,开行认真贯彻国家宏观经济政策,发挥宏观调控职能,支持经济发展和经济结构战略性调整,在关系国家经济发展命脉的基础设施、基础产业和支柱产业重大项目及配套工程建设中,发挥长期融资领域主力银行作用。 (2)中国进出口银行 中国进出口银行成立于 1994 年,是直属国务院领导的、政府全资拥有的国家银行,其国际信用评级与国家主权评级一致。

中国进出口银行总部设在北京。截至2011年末,在国内设有21家营业性分支机构;在境外设有东南非代表处、巴黎代表处和圣彼得堡代表处;与1250多家银行的总分支机构建立了代理行关系。 中国进出口银行的主要职责是为扩大我国机电产品、成套设备和高新技术产品进出口,推动有比较优势的企业开展对外承包工程和境外投资,促进对外关系发展和国际经贸合作,提供金融服务。 (3)中国农业发展银行 中国农业发展银行是直属国务院领导的我国唯一的一家农业政策性银行,1994年11月挂牌成立。主要职责是按照国家的法律、法规和方针、政策,以国家信用为基础,筹集资金,承担国家规定的农业政策性金融业务,代理财政支农资金的拨付,为农业和农村经济发展服务。全系统共有30个省级分行、300多个二级分行和1800多个营业机构,服务网络遍布除西藏自治区外的中国大陆地区。 2、国有商业银行 指工、农、中、建、交5大行,即: 1)中国工商银行 2)中国农业银行 3)中国银行 4)中国建设银行

金融机构划分

关于金融统计中各类金融机构划 分的最新通知 境内银行业存款类金融机构:是指由中国银行业监督管理委员会监督管理的,吸收公众存款的金融机构。包括银行、城市信用社(含联社)、农村信用合作社(含联社)、农村资金互助社和财务公司以及三大国家政策性银行(国家开发银行、中国农业发展银行和中国进出口银行)。 境内银行业非存款类金融机构:是指由中国银行业监督管理委员会监督管理的,不吸收公众存款的金融机构。包括信托公司、金融资产管理公司、金融租赁公司、汽车金融公司、贷款公司和货币经纪公司。 境内证券业金融机构:是指由中国证券业监督管理委员会监督管理的,具备从事证券业合法资格的金融机构。包括证券公司、证券投资基金管理公司、期货公司和投资咨询公司。 境内保险业金融机构:是指由中国保险业业监督管理委员会监督管理的,具备从事保险业合法资格的金融机构。包括财产保险公司、人身保险公司、再保险公司、保险资产管理公司、保险经纪公司、保险代理公司、保险公估公司和企业年金。 境内交易及结算类金融机构:是指为金融交易提供交易场所、服务以及安全环境等活动,并具备一定监督管理职能的金融机构。包括交易所和登记结算公司。

境内金融控股公司:是指依据《中华人民共和国公司法》设立,拥有或控制一个或多个金融性公司,并且这些金融性公司净资产占全部控股公司合并净资产的50%以上,所属的受监管实体至少明显地在从事两种以上的银行、证券和保险业务独立企业法人。包括中央金融控股公司和其他金融控股公司。 境内特殊目的载体(SPV):是指为持有特定资产而对外发行新金融工具,并合法拥有该特定资产,具备完整独立账户的金融实体。包括证券投资基金、资金信托计划、代客理财项目、资产证券化项目。 境内其他金融机构:除上述机构之外的其他金融机构。包括小额贷款公司等金融机构。

我国人寿保险需求影响因素的实证分析(doc 12页)

我国人寿保险需求影响因素的实证分析(doc 12页)

我国寿险需求影响因素的实证分析 杨舸 1,田澎1,叶建华2 (1.上海交通大学安泰管理学院,上海200030;2.上海师范大学商学院,上海200234) 摘要:应用自回归分布滞后模型对我国寿险需求进行了实证研究。与已有的研究相比,本文消除了保费收入数据中因统计口径变化带来的影响,建摸时考虑了时间序列的平稳性,而且考查了更长的时间跨度。研究表明,国内生产总值的增长和寿险业自身的发展是寿险需求增长的根本原因,实际利率和少年儿童赡养(抚养)率对寿险需求也有显著的影响,社会的老龄化、预期通货膨胀率和不断提高的教育水平对寿险需求的作用并不显著。 关键词:寿险需求自回归分布滞后模型平稳时间序列 中图分类号:F840.62 JEL: G22, C22 文献标识码:A Empirical Study on Effect Factors of Life Insurance Demand in China Yang Ge1, Tian Peng1, Ye Jian-hua2 (1.Antai School of Management, Shanghai Jiao Tong University, Shanghai 200030; 杨舸(1972-),男,贵州贵阳人,讲师,上海交通大学安泰管理学院,博士研究生,主要研究方向:风险管理与保险、应用统计与决策分析、金融系统工程。

虚假回归。 本文克服以往研究中存在的上述缺点,运用自回归分别滞后模型,对影响我国寿险需求的因素进行分析。此外,本文使用1982-2002年全国寿险保费收入年度数据,与已有的实证研究相比,所涉及的时间跨度更长。 二、文献回顾 从国内外现有的研究成果上看,对寿险需求的研究主要从两个方面展开:一方面是对寿险需求的理论研究。这类研究通常在不确定性理论基础上,研究寿险需求动机,从理论上分析人们在追求期望效用最大化时,风险态度、遗赠动机、通货膨胀、财富等因素对寿险需求的影响;另一方面是针对寿险需求的实证研究。这类研究通过实证数据,建立寿险需求与相关影响因素间的计量经济模型,应用多变量解释影响寿险需求的因素。 寿险需求的理论研究是实证研究的基础,它揭示寿险需求的根本原因。这方面的研究成果很多,Yaari在1965年的一篇文章算是较早的文献。在期望效用理论的范式下,Yaari[4]从理论上研究了保险的需求,尤其是人寿保险的需求。他的 研究表明,由于未来寿命的不确定,人们更倾向于现在消费而不是选择以后消费(也及Fisher所说的“不耐”心理,Yaari 从理论上说明了它的影响。),保险的作用在于消除了这种寿 命不确定带来的影响。Yaari的研究成为很多寿险需求理论研究的起点。在他的基础上,Hakansson[5]、Fischer[6])、Karni 和Zilcha[7]进行了扩展。他们的研究表明,风险资产的存在不会改变人们对保险的需求或消费,人寿保险的需求主要是为了消除由于寿命的不确定带来的收入风险,而不是为了消除资产的风险。这个结论说明,寿险的作用主要是储蓄和保障,而不是投资。Lewis[8]则拓宽了研究视角,从被抚养人的角度而不单单从投保人的角度研究寿险需求。他认为保险的购买不仅仅是出于投保人自己的需要,同时也是为了满足其被抚养人(如妻子、子女)获得保障的需要,投保人家庭成员的风险偏好也会影响保险需求。 在寿险需求的理论研究的基础上,近半个世纪来对寿险需求进行了大量的实证研究。实证研究主要对影响寿险需求的因素进行定量分析。在实证研究中分析的影响因素很多,但概括起来可以分成两大类:人口因素和经济及金融因素。人口因素主要指年龄、期望寿命、教育程度和赡养(抚养)率等与人口结构相关的因素;经济及金融因素主要包括收入、财富和价格水平等与经济有关的因素。这些因素对寿险需求的影响,尤其是涉及经济及金融方面的因素的影响,实证研究取得了一些较为一致的结论。但实证研究中也留下一些相互冲突的结论。有些因素在某些实证研究中与寿险需求具有显著的正相关关系,而在另一些研究中这种相关关系并不显

中国大陆现行的金融机构体系

中国大陆现行的金融机构体系图示

中国金融体系里有6个主要实体:人民银行、政府、商业银行、证券公司等金融投资机构、企业、个人。 一、人民银行。投资人是国家。和其他银行不一样的地方在于国家银行不已盈利为目地。人民银行是“钱”的源头,可以被称作“lord of the money”。人民银行往市场上投入钱的方法主要是对商业银行“再贴现”及“再贷款”,以及在公开市场上购买政府发行的国债。 二、政府。各级政府和公司一样,需要资金来维持日常运营,也需要投资建公路铁路等基础设施。政府的资金来源主要是税务、国企收入、政务收费及债务。政务是行政单位的各种收费如违章停车的罚款。还有一个重要来源是国债和地方债。 三、商业银行。商业银行本质上也是公司,只不过运营的是钱而不是商品。大家把自己积攒的钱存在银行里,银行把汇总的存款一批批贷款给各个企业,收利息,同时给存款人一点更少的利息。 四、证券公司、基金公司等金融投资机构。证券公司(券商)、基金公司在投资预期回报率更高的活动(例如股票、基金等)中发挥巨大作用,而且业务越来越多元化。以证券公司为例,既帮客户下单买股票(经纪),又帮公司上市(投行)、还自己炒炒股票(自营)、再帮富人理理财(资产管理),忙的不亦乐乎。 五、企业。现在才真正说到经济的实体。我们说振兴民族经济,是让企业富起来让个人富起来。企业,特别是中小企业,是发达国家经济繁荣的象征和基础。中国的中小企业贡献了65%的GDP,解决了75%城市就业问题。企业,特别是中小企业的发展离不开资金。获取资金的通常方式,是通过创始人的初始资本,和经营企业时产生的盈余利润获取。 运营中需要人手,因此需要招聘员工,这样就解决了城市人口就业问题,当然也需要支付员工薪酬。企业的税务压力很重,增值税、企业所得税、城建税、教育费附加、车船税、各类社会保险费用。这样,企业结余的资金较为有限,想谋求大规模发展,往往需要通过融资的手段。融资时资金可来源于银行贷款、风险投资机构、股票市场

我国商业银行发展现状

我国商业银行发展现状、趋势及改革重点 摘要:随着我国加入WTO和外资银行的不断进入,国内的资金流、客户流和信息流将发生跨国界的流动,这意味着我国的金融市场将成为一个面向全球的开放市场。因此面对“入世”后各方面的挑战,国内商业银行将加快调整发展战略的步伐。改革开放以来,我国已初步建立了以国有商业银行为主,其他商业银行及各类金融机构分工协作的金融体系,国有商业银行面临着更进一步的改革深化,挑战与机遇并存,这就有必要对我国国有商业银行体制的现状及如何发展作一些分析。本文从不同方面讨论我国商业银行的发展现状和未来发展趋势,并就此提出改革重点,讲述商业银行下一步改革的具体措施和目标。 关键字:商业银行五大国有商业银行发展现状发展趋势改革重点

1引言 20世纪80年代以来,我国金融改革不断深化,在短短20年里取得了长足发展,基本形成了市场化的金融体系,而在此过程中,商业银行的发展对金融体系的改革起到了十分重要的作用。进入21世纪,我国银行业在经济金融全球化、自由化、信息化发展的影响和改革开放的推动下进入了一个新的发展时期。入世以后,我国银行业的改革和发展趋向倍受关注。因此,对于我国商业银行的发展和改革的趋势也越来越受到关注。但与发达国家相比,中间业务仍存在创新不够、产品档次不高等问题。因此,改革商业银行的重点之一就是要进一步加大中间业务创新力度,推动中间业务发展。 2 商业银行发展现状 商业银行在银行体系中占有重要的地位,在信用活动中占起着主导作用。这是因为商业银行存贷业务在银行体系的存贷业务中占最大比重,是企业贷款的主要供应者,它的业务活动影响着企业经营的方向和规模,业务范围非常广泛,并同其他金融机构发生密切联系;它们通过办理非现金结算加速了货币的周转,起着创造存款货币的作用;它们为客户提供多种服务,给企业和个人带来了便利。虽然商业银行同其他金融机构的业务界限已日趋消失,但在许多方面是其他金融机构所不能替代的,仍是银行体系的基本环节。 下面是五大商业银行1998年和2009年营业状况的对比。 表1 1998年我国五大商业银行状况 数据来源:《中国金融年鉴》(1998年卷) 表2 2009年我国五大商业银行状况 数据来源:《中国金融年鉴2010》 根据以上两表的数据,我们将资本总额和存款分别进行时间上的对比,观察1998到2009这12年间五大商业银行资本总额和存款的增长态势,得出了下表的结果

银行业金融机构董事(理事)和高级管理人员

银行业金融机构董事(理事)和高级管理人员任职资格管理办法(征求意见稿) 第一章总则 第一条为进一步完善对银行业金融机构董事(理事)和高级管理人员任职资格的管理,促进银行业的合法、稳健运行,根据《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》、《中华人民共和国行政许可法》等法律、行政法规,制定本办法。 第二条本办法所称银行业金融机构(以下简称“金融机构”),是指在中华人民共和国境内设立的商业银行、农村合作银行、村镇银行、农村信用合作社、农村信用合作联社、外国银行分行等吸收公众存款的金融机构以及政策性银行。 在中华人民共和国境内设立的金融资产管理公司、信托公司、企业集团财务公司、金融租赁公司、汽车金融公司、货币经纪公司、消费金融公司、贷款公司、农村信用合作社联合社、省(自治区)农村信用社联合社、农村资金互助社、外资金融机构驻华代表机构以及经监管机构批准设立的其他金融机构的董事(理事)和高级管理人员的任职资格管理,适用本办法。 第三条本办法所称高级管理人员,是指金融机构总部及分支机构管理层中对该机构经营管理、风险控制有决策权或重要影响力的各类人员。 银行业金融机构董事(理事)和高级管理人员须经监管机构核准任职资格,具体人员范围按银监会行政许可规章以及《中华

人民共和国外资银行管理条例实施细则》相关规定执行。 第四条本办法所称任职资格管理,是指监管机构规定任职资格条件,核准和终止任职资格,监督金融机构加强对其董事(理事)和高级管理人员的任职管理,确保其董事(理事)和高级管理人员符合任职资格条件的全过程。 第五条本办法所称监管机构,是指国务院银行业监督管理机构(以下简称“银监会”)及其派出机构。 银监会及其派出机构在任职资格管理中的职责分工,按照银监会相关规定执行。 第六条金融机构应确保其董事(理事)和高级管理人员就任时和在任期间始终符合相应的任职资格条件,拥有相应的任职资格。 金融机构董事(理事)、高级管理人员在任期间出现不符合任职资格条件的情形的,金融机构应令其限期改正或停止其任职,并将相关情况报告监管机构。 第二章任职资格条件 第七条本办法所称任职资格条件,是指金融机构拟任、现任董事(理事)和高级管理人员在品行、声誉、知识、经验、能力、财务状况、独立性等方面应达到的监管要求。 第八条金融机构拟任、现任董事(理事)和高级管理人员的任职资格基本条件包括: (一)具有完全民事行为能力; (二)具有良好的守法合规记录;

目前我国金融机构体系现状

目前我国金融机构体系现状 国际审计学院2011级审计二班刘懿 目前我国金融机构的发展总体呈向前趋势,但仍有诸多问题,诸多阻碍,若要论述我国金融体系现状,必要从原因纠起,从以下三方面进行论述。 一.外部环境 较于大多数西方国家来说,我国金融机构体系的形成起步较晚,许多机构至今仍处于转型阶段,一些在国际组织中的应有权利也因为战争以及国家内部原因遭到极为大幅度的推迟,或者不能获得平等的待遇。 以下的例子足以说明这种情况。 国际清算银行创立于第一次世界大战之后,也就是1918年左右,而中国人民银行1996年才得以进入该组织发光发热。 国际货币基金组织(IMF),中国本是国际货币基金组织的创始国之一,但由于美国等少数国家的阻挠,直到1980年4月才恢复了代表权的决定,在开始只有2.22%的投票权,经过27年的发展,中国经过增资和认购数额的调整,2007年上升至3.72%,在国际货币基金组织中名列第三,可喜可贺,而美国今年来的投票值大概稳定在17%左右,也可想而知美国在当年阻挠中国进入国际货币基金组织也是有一定的力度的。 世界银行(WB)主要是向成员国提供长期的优惠贷款,在某种程度上,世界银行是国家借款的一个比较方便快捷的途径,作为发展中国家的中国,在1999年7月起,被世界银行判定已接近从中等发达国家的水平,因此不再对我国提供优惠的软贷款(软贷款指的是贷款额度一般不超过项目资本金的50%。贷款期限为25年,其中宽限期5年。贷款利率比其他商业银行同期利率下浮10%。贷款方式主要是与各级政府合作选项、建立相应融资平台和发放贷款,并由各级财政对项目实行还款担保)。我本人并不认为我国经纪水平在20世纪末就能达到中等发达国家的水平,也许同当时亚洲金融危机中中国的强硬表现有关,不知是国际组织出现错觉还是借题发挥。 各大国际金融机构在发展世界经济和区域经济方面发挥了积极作用。诸如,组织商讨国

规范金融机构资产管理业务的指导意见银发

《关于规范金融机构资产管理业务的指导意见》 (银发〔2018〕106号) 为规范金融机构资产管理业务,统一同类资产管理产品监管标准,有效防控金融风险,更好地服务实体经济,经国务院同意,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局日前联合印发了《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,以下简称《意见》)。 《意见》根据党中央、国务院“服务实体经济、防控金融风险、深化金融改革”的总体要求,按照“坚决打好防范化解重大风险攻坚战”的决策部署,坚持严控风险的底线思维,坚持服务实体经济的根本目标,坚持宏观审慎管理与微观审慎监管相结合的监管理念,坚持有的放矢的问题导向,坚持积极稳妥审慎推进的基本思路,全面覆盖、统一规制各类金融机构的资产管理业务,实行公平的市场准入和监管,最大程度地消除监管套利空间,切实保护金融消费者合法权益。 《意见》按照产品类型统一监管标准,从募集方式和投资性质两个维度对资产管理产品进行分类,分别统一投资范围、杠杆约束、信息披露等要求。坚持产品和投资者匹配原则,加强投资者适当性管理,强化金融机构的勤勉尽责和信息披露义务。明确资产管理业务不得承诺保本保收益,打破刚性兑付。严格非标准化债权类资产投资要求,禁止资金池,防范影子银行风险和流动性风险。分类统一负债和分级杠杆要求,消除多层嵌套,抑制通道业务。加强监管协调,强化宏观审慎管理和功能监管。

《意见》坚持防范风险与有序规范相结合,合理设置过渡期,给予金融机构资产管理业务有序整改和转型时间,确保金融市场稳定运行。 下一步,各相关部门将按照职责分工,认真贯彻落实《意见》的各项要求。金融机构应按照《意见》的相关规定,依法合规开展资产管理业务。(完) 中国人民银行中国银行保险监督管理委员会中国证券监督管理委员会国家外汇管理局关于规范金融机构资产管理业务的指导意见 近年来,我国资产管理业务快速发展,在满足居民和企业投融资需求、改善社会融资结构等方面发挥了积极作用,但也存在部分业务发展不规范、多层嵌套、刚性兑付、规避金融监管和宏观调控等问题。按照党中央、国务院决策部署,为规范金融机构资产管理业务,统一同类资产管理产品监管标准,有效防控金融风险,引导社会资金流向实体经济,更好地支持经济结构调整和转型升级,经国务院同意,现提出以下意见: 一、规范金融机构资产管理业务主要遵循以下原则: (一)坚持严控风险的底线思维。把防范和化解资产管理业务风险放到更加重要的位置,减少存量风险,严防增量风险。 (二)坚持服务实体经济的根本目标。既充分发挥资产管理业务功能,切实服务实体经济投融资需求,又严格规范引导,避免资金脱实向虚在金融体系内部自我循环,防止产品过于复杂,加剧风险跨行业、跨市场、跨区域传递。 (三)坚持宏观审慎管理与微观审慎监管相结合、机构监管与功能监管相结合的监管理念。实现对各类机构开展资产管理业务的全面、统一覆盖,采取有效监管措施,加强金融消费者权益保护。

中国保险业研究报告分析(doc 49页)

中国保险业研究报告分析(doc 49页)

中国保险业研究报告 2003-04-29资料来源:全景网络 一、行业发展状况 1.保险行业的特点 保险业是经营风险的特殊行业。保险是专门以风险为经营对象、为人们提供风险保障的一种特殊的制度安排,是一种风险转移的机制,同时具备储蓄功能。与一般的企业相比,保险业具有投资需求大、经营周期长、利润率稳定的特点,是典型的以创新来推动增长的金融产业。其中产险业具有高度周期性[1]。 2.社会保险和商业保险 保险按其目的可分为社会保险和商业保险。社会保险指由国家通过立法对公民强制征收保费,形成保险基金,以对投保人提供保障的一种社会保障制度。它具有强制性,并不以盈利为目的。运行中若出现赤字,国家财政将给予支持;商业保险是按商业原则经营,以盈利为目的的保险形式。保险企业独立核算、自主经营、自负盈亏。截至2002年底,我国的社会保障基金总资产达到1241.9亿元,商业保险公司总资产达6494.1亿元。本文的主要研究对象是商业保险。

二、行业竞争格局 截至2002年底,保险公司数量发展到54家,总资产达6494.1元,保险营销员超过100万人。初步形成以国有商业保险公司为主、中外保险公司并存、多家保险公司竞争的格局。 1979年我国保险业务恢复后,中国人民保险公司完全垄断市常1988年平安保险公司的成立打破了这一格局。同年,交通银行成立保险部(太平洋保险公司前身)。这两家股份制保险公司成立后,迅速把业务拓展到全国范围,同中国人民保险公司展开了竞争。从90年代开始,股份制的新华、泰康、华泰及外资友邦、东京上海、皇家太阳联合等保险公司先后成立,市场竞争主体多元化的态势开始形成。截至2002年底,保险公司数量发展到54家,其中国有独资保险公司5家,股份制保险公司15家,中外合资保险公司20家,外资保险公司14家。另外,还有19个国家和地区的112家外资保险公司在内地的14个城市设立了199个代表处,等待进入中国保险市常 1996年, 中国人民保险公司更名为中国人民保险(集团) 公司(简称中保集团),下设财产保险,人寿保险,再保险三个专业子公司, 实行分业经营。1998年底,中保集团被撤销,三个子公司成为独立法人,其中中保财产保险有限公司继承